音響放射試験市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

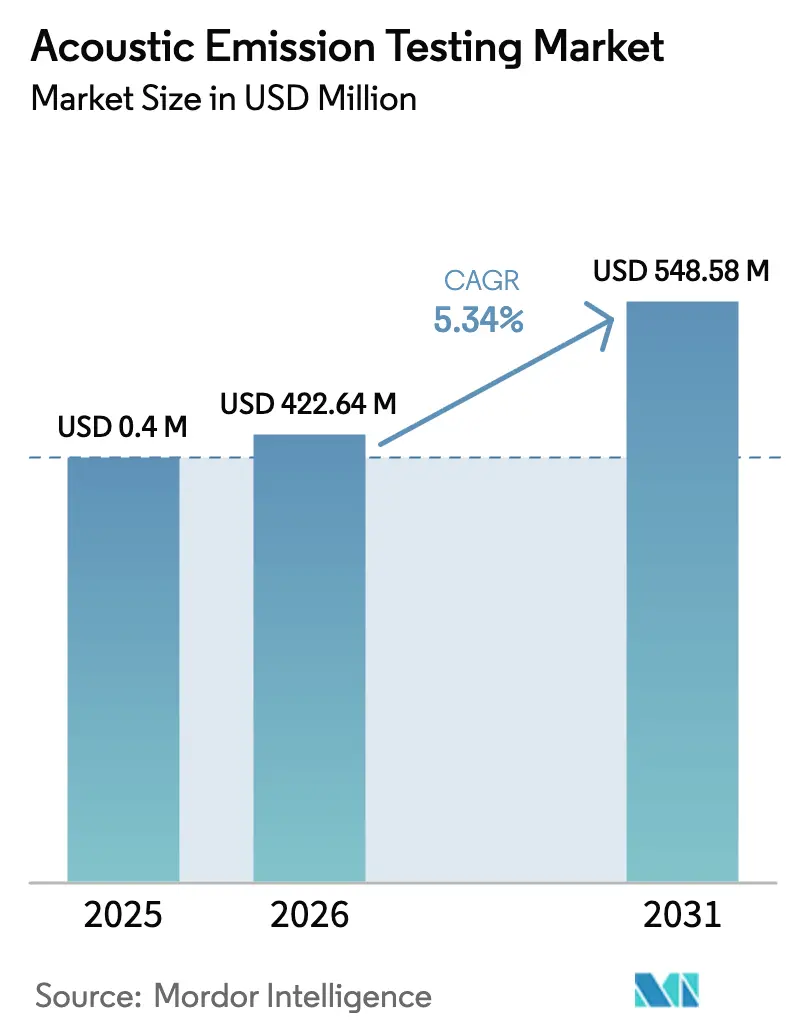

| 市場規模 (2026) | 422.64 百万米ドル |

| 市場規模 (2031) | 548.58 百万米ドル |

| 成長率 (2026 - 2031) | 5.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる音響放射試験市場分析

音響放射試験市場規模は2025年にUSD 0.40十億と評価され、2026年のUSD 0.42十億から2031年にはUSD 0.55十億に達すると推定されており、予測期間(2026年〜2031年)中に5.34%のCAGRで成長する見込みです。インフラ更新プログラムの加速、安全重視の規制、および予知保全への広範なシフトが、音響放射試験の市場フットプリントを継続的に拡大させています。エネルギーパイプライン事業者は増大する完全性上の課題に直面しており、製造業者は産業用モノのインターネット(IoT)イニシアチブに継続的モニタリングを組み込み、航空宇宙OEMは複合材構造を保護するためにマイクロクラック検出に依存しています。クラウドアナリティクス、MEMSセンサーの革新、および自律検査ロボットがソリューションの能力を拡大するにつれ、競争力学は進化しています。デジタルトランスフォーメーションが深化するにつれ、音響放射試験市場は実験室の特殊ツールではなく、高リスクセクター全体の定番となりつつあります。

主要レポートのポイント

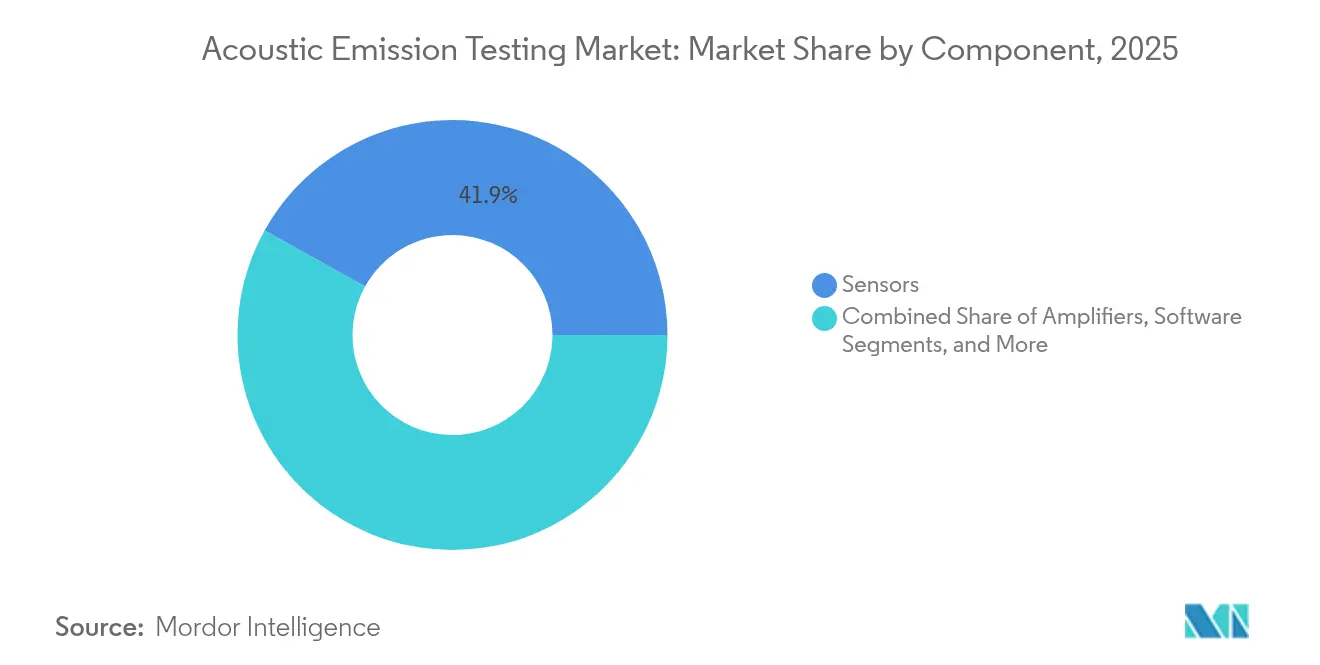

- コンポーネント別では、センサーが2025年に41.92%の収益シェアをリードし、ソフトウェアは2031年まで8.45%のCAGRで進展しています。

- 携帯性別では、ポータブルおよびハンドヘルドシステムが2025年に音響放射試験市場シェアの45.15%を占め、自動化・ロボットシステムは2031年まで11.4%のCAGRで拡大すると予測されています。

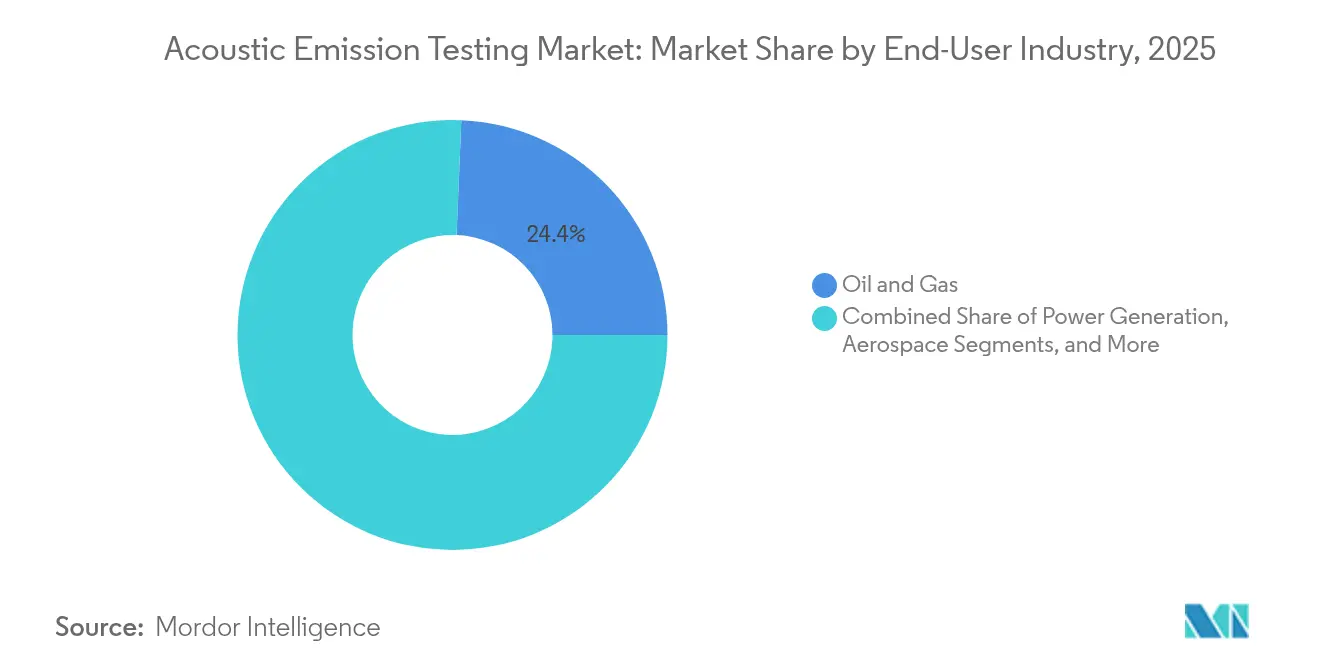

- エンドユーザー産業別では、石油・ガスセクターが2025年の音響放射試験市場規模の24.35%を占めましたが、自動車・輸送セクターが2031年まで9.85%のCAGRで最も速い成長率を示しています。

- 地域別では、アジア太平洋地域が2025年の収益の34.05%を占め、2031年まで6.95%のCAGRでリードしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル音響放射試験市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 石油・ガスパイプラインの老朽化インフラ | +1.8% | グローバル、北米および中東に集中 | 長期(4年以上) |

| 資産完全性管理プログラムの採用拡大 | +1.2% | グローバル、アジア太平洋および北米が主導 | 中期(2〜4年) |

| 高リスク産業に対する厳格な安全規制 | +0.9% | グローバル、EUおよび北米で最も強力 | 短期(2年以内) |

| 複合材航空宇宙部品におけるマイクロクラック検出の需要増加 | +0.7% | 北米、欧州、アジア太平洋の航空宇宙ハブ | 中期(2〜4年) |

| 予知保全のためのデジタルツインへのAEデータ統合 | +0.6% | グローバル、先進市場での早期採用 | 長期(4年以上) |

| 低コストMEMS音響センサーの入手可能性向上 | +0.5% | グローバル、製造はアジア太平洋に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

老朽化パイプラインインフラ

グローバルの事業者は270万マイル以上の送電線を管理しており、そのうち60%は1980年以前に敷設されたものであり、49 CFR Part 195の要件を満たすためにリアルタイムモニタリング技術を採用するよう促されています。[1]パイプラインおよび危険物安全局、「パイプライン安全規制」、phmsa.dot.gov 音響放射システムは、従来の定期検査では見逃される応力腐食割れや疲労事象を検出し、1日あたりUSD 100万〜300万のコストがかかる計画外停止を回避します。その結果、音響放射試験市場は現在、北米および中東のほとんどの新しい完全性プログラムを支えています。サービスプロバイダーはデータアナリティクスをバンドルしてコンプライアンス報告を自動化し、技術をさらに定着させています。

資産完全性管理プログラムの採用拡大

プロセス産業では、回転資産および静的資産に音響放射アナリティクスを重ねることで、計画外ダウンタイムが15〜25%削減されたことが記録されています。ソフトウェアダッシュボードは生の波形を実用的な診断情報に変換し、欠陥成長指標が閾値レベルを超えた場合にのみ介入をスケジュールできるようにします。予知トリガーはエンタープライズ資産管理スイートに直接フィードされ、検査とメンテナンスのループを閉じます。これらの運用上の成果は、音響放射試験市場のCAGRの1.2パーセントポイントを占めています。

高リスク産業に対する厳格な安全規制

EU圧力機器指令2014/68/EUおよび北米の類似規格は、音響放射試験を受け入れられた使用中検査技術として参照するようになりました。[2]欧州委員会、「圧力機器指令2014/68/EU」、ec.europa.eu原子力基準、特にASME BPVC第XI章は、圧力境界コンポーネントにおけるその役割を強化しています。コンプライアンススケジュールは法定であるため、音響放射ハードウェア、校正、およびアナリストサービスへの支出は景気後退に強く、安定した市場ベースラインを提供しています。

航空宇宙複合材におけるマイクロクラック検出の需要

複合材エアフレームは現代の航空機の重量の最大60%を占める可能性があり、継続的な飛行中および地上検査が必要です。マルチチャンネル音響放射アレイは、疲労サイクル中の層間剥離および繊維破断を特定し、安全性を損なうことなくサービス間隔を延長します。航空機OEMは翼および胴体外板に固定センサーネットワークを組み込み始めており、乗客安全の要請に沿った音響放射試験市場における高マージンのニッチを創出しています。

制約の影響分析*

| 制約 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AE信号解釈のための現場専門知識の不足 | -0.8% | グローバル、新興市場で最も深刻 | 中期(2〜4年) |

| 高い初期機器および校正コスト | -0.6% | グローバル、特に中小企業に影響 | 短期(2年以内) |

| 騒音の多い産業環境における誤検知率 | -0.4% | グローバル、重工業に集中 | 中期(2〜4年) |

| 新しい複合材料に対する標準化された試験プロトコルの欠如 | -0.3% | グローバル、航空宇宙および自動車に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AE信号解釈のための現場専門知識の不足

グローバルで認定された資格を持つレベルIIIの技術者は5,000人未満であり、特に新興経済国でスケジュールのボトルネックを生じさせています。[3]米国非破壊試験学会、「人員資格認定」、asnt.org自動パターン認識アルゴリズムは改善されていますが、ほとんどのパイプラインや精製所では依然として重要な波形の人間による検証が必要であり、プロジェクトの展開を遅らせ、音響放射試験市場のCAGRを0.8パーセントポイント低下させています。

高い初期機器および校正コスト

高度なアナリティクスを備えた完全な8チャンネルシステムは通常USD 100,000を超え、小規模事業者の参入を妨げています。年次センサー校正の義務化により、定期的な費用が追加されます。MEMSベースのプラットフォームはハードウェアコストを60〜70%削減することが期待されていますが、商業展開の初期段階にあります。コストが低下するまで、一部の企業はプロジェクトを延期し、成長から0.6パーセントポイントを削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別 – ソフトウェアがインテリジェンス統合を加速

このセグメントは2025年の音響放射試験市場においてセンサーの41.92%の市場シェアを獲得し、圧電またはMEMSトランスデューサーを用いたすべての展開を支えています。アンプおよびデータ収集ユニットは従来のスタックを提供していますが、収益成長はソフトウェアにシフトしており、2031年まで8.45%のCAGRで成長すると予測されています。人工知能駆動のプラットフォームは現在、波形モードを自動的に分類し、欠陥成長トレンドを追跡し、認定アナリストによる解釈に必要な時間を大幅に削減しています。クラウドバリアントはマルチサイトデータをプールして資産の健全性をベンチマークし、規制提出を合理化します。多くの事業者は現在、ハードウェアよりもライセンスに多くの資金を割り当てており、音響放射試験市場における重大なシフトを示しています。

統合の勢いは、音響ストリームをデジタルツインモデルに接続するオープンAPIからも生まれています。OSIsoft PIやIBM Maximoなどの産業用ソフトウェアエコシステムは現在、音響放射タグを受け入れ、クローズドループのメンテナンスオーケストレーションを可能にしています。センサースペシャリストとして始まったベンダーは、音響放射試験産業全体を席巻するより広範な収束を反映して、関連性を維持するためにコードベースを取得したりアナリティクス企業と提携したりしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

携帯性別 – 自動化が検査を再定義

ポータブルキットは2025年に45.15%のシェアを維持しました。これは、現場クルーがタンクや圧力容器のスポットチェックにハンドヘルドプローブを依然として使用しているためです。これらのキットに関連する音響放射試験市場規模は、交換サイクルが成熟するにつれて安定しているが緩やかに成長しています。据置型ラックは石油化学ユニットや研究室での継続的モニタリングの役割を果たし、優れた信号対雑音比性能を提供しています。

真の勢いは自動化・ロボットプラットフォームにあり、11.4%のCAGRで進展しています。リング型トランスデューサーを搭載した自律クローラーがパイプラインやタンク底部を巡回し、LTEリンクを介してクラウドダッシュボードに暗号化データを送信しています。ドローン搭載センサーは足場なしでフレアスタックを検査します。このハンズオフモデルは密閉空間への立ち入りリスクを低減し、労働コストを最小化し、自動化を音響放射試験市場拡大の中心的な柱にしています。

エンドユーザー産業別 – 自動車のアップシフト

石油・ガスは2025年の音響放射試験市場規模の24.35%を占め、義務的な完全性プログラムと高い結果的障害コストに支えられています。原子力発電所や精製所も安定した採用者であり続けています。しかし、自動車・輸送セクターは9.85%のCAGRで急速に進展しています。電気自動車のバッテリーパックはリチウムめっきおよびガス発生中に高周波音響シグネチャーを生成し、それらの波形を監視することで熱暴走の早期警報が得られます。自動車メーカーはまた、軽量アルミニウムおよびカーボンファイバーシャシー部品を認定するために音響放射アレイを使用しています。電動化目標がますます厳格になるにつれ、このセクターは音響放射試験市場に対してより大きな影響力を発揮するようになるでしょう。

製造業、重工業、建設業は、それぞれ回転機器の監視や橋梁健全性監視のために技術の採用を続けています。一方、半導体ファブは先進パッケージのマイクロクラックを検出するためにウェーハレベルの音響放射チェックを試験的に導入しており、音響放射試験産業の新たなフロンティアを示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年の音響放射試験市場の34.05%を占め、2031年まで6.95%のCAGRで成長すると予測されています。中国の石油・ガスパイプライン建設と積極的な精製所アップグレードが大量需要を促進し、日本は精密製造と複合材航空宇宙部品にこの手法を適用しています。インドの公共部門電力公益事業者は、強制停止を削減するために高圧ボイラーに継続的モニタリングを組み込んでいます。地域政府は現在、安全規制に音響放射を参照しており、断熱材に対する構造的需要を生み出しています。

北米は価値において第2位にランクされており、危険液体パイプラインの継続的モニタリングを義務付ける米国の完全性管理規則によって推進されています。老朽化した橋梁や風力タービンが固定センサーアレイへの増分的な需要を追加しています。カナダのオイルサンドおよび天然ガス液体パイプラインは有利な機会を提供しており、メキシコの新興自動車回廊も電気自動車輸出を拡大するにつれてバッテリーパックモニタリングを採用しています。

欧州は成熟しているが革新志向のフットプリントを維持しています。圧力機器指令はコンプライアンス主導の購買を促進し、フランスとドイツの航空宇宙クラスターはマルチチャンネルシステムを工場受け入れ試験に統合しています。インダストリー4.0を取り巻く欧州のイニシアチブはクラウドアナリティクスの採用を促進し、ソフトウェアベンダーに音響放射試験市場でのプレミアムな足がかりを提供しています。

競争環境

音響放射試験市場は中程度に分散したままです。MISTRAS GroupとParker Hannifinは、グローバルなサービスクルーとターンキープロジェクトの実績を活用して、従来のサービスとハードウェアの複合セグメントをリードしています。TÜV Rheinland Sonovationなどの中堅企業は、ドメイン専門知識と規制アドバイザリーサービスで差別化しています。レガシーハードウェアの負担がない新規参入者は、アジアのファウンドリーからのホワイトラベルMEMSセンサーモジュールをバンドルすることもあるAIファーストのクラウドプラットフォームで差別化しています。

戦略的な動きは、ソフトウェアまたはロボティクスのギャップを埋めるボルトオン買収にますます集中しています。MISTRASによるTectus ASの買収は海底能力を追加し、Parker Hannifinの拡張はMEMSセンサーラインをローカライズするためにUSD 1,500万を投資しました。特許出願のトレンドはこのシフトを確認しており、自動信号解釈をカバーするクレームのシェアは2025年に急激に上昇しました。[4]米国特許商標庁、「特許データベース検索結果」、uspto.gov 積層造形、水素パイプライン、および洋上風力においてホワイトスペースの機会が残っており、音響放射現象がレガシー金属とは異なるため、専門スタートアップの出現を促しています。

今後、プラントのデジタルツインおよびリモートオペレーションセンターとの統合が市場シェアを決定するでしょう。音響ストリームをエンタープライズアナリティクススタックにシームレスに組み込めるベンダーは、ハードウェアのフットプリントが小さくても、音響放射試験市場で不均衡な価値を獲得するでしょう。

音響放射試験産業のリーダー

MISTRAS Group Inc.

TÜV Rheinland Sonovation GmbH

Vallen Systeme GmbH

Parker Hannifin Corporation (Physical Acoustics)

KRN Services Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Parker Hannifin Corporationは、航空宇宙および自動車顧客向けのMEMSセンサーラインを追加するため、プリンストンジャンクション生産拠点の拡大にUSD 1,500万を投じることを約束しました。

- 2025年8月:MISTRAS Groupは、洋上モニタリングサービスを強化するため、ノルウェーを拠点とするTectus ASをUSD 1,200万で買収しました。

- 2025年7月:TÜV Rheinland Sonovationは、電力・化学プラント向けのAI対応自動モニタリングプラットフォームを展開しました。

- 2025年6月:HexagonのNexus Integrity Centerは、米国のパイプライン500マイルに継続的な音響放射モニタリングを装備するためのUSD 800万の契約を獲得しました。

グローバル音響放射試験市場レポートの範囲

音響放射(AE)試験は、材料内の急速なエネルギー放出によって放出される応力波または音波を識別・監視するために使用される非破壊試験(NDT)技術です。音響放射と呼ばれるこれらの波は、材料が応力下で変形、亀裂形成、またはその他の構造的変化を経験するときに発生します。

本調査は、世界中のさまざまなプレーヤーによる音響放射試験の販売を通じて蓄積された収益を追跡します。また、主要な市場パラメーター、根本的な成長影響要因、および業界で事業を展開する主要ベンダーを追跡し、予測期間における市場推定と成長率を支援します。本調査はさらに、COVID-19の後遺症やその他のマクロ経済要因が市場に与える全体的な影響を分析します。レポートの範囲は、さまざまな市場セグメントの市場規模と予測を包含しています。

音響放射試験市場は、機器(センサー、アンプ、検出機器、校正器、その他)、用途(貯蔵タンク、パイプライン、老朽化航空機、タービン、構造モニタリング、原子力タンク、海洋、チューブトレーラー、先進材料)、地域(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)によってセグメント化されています。上記すべてのセグメントの市場規模と予測(USD)が提供されています。

| センサー |

| アンプ |

| データ収集システム |

| ソフトウェア |

| ポータブル/ハンドヘルド |

| 据置型/ベンチトップ |

| 自動化/ロボット |

| 石油・ガス |

| 発電 |

| 航空宇宙 |

| 防衛 |

| 自動車・輸送 |

| 製造業・重工業 |

| 建設・インフラ |

| 化学・石油化学 |

| 海洋・造船 |

| 電子・半導体 |

| 鉱業 |

| 医療機器 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | センサー | ||

| アンプ | |||

| データ収集システム | |||

| ソフトウェア | |||

| 携帯性別 | ポータブル/ハンドヘルド | ||

| 据置型/ベンチトップ | |||

| 自動化/ロボット | |||

| エンドユーザー産業別 | 石油・ガス | ||

| 発電 | |||

| 航空宇宙 | |||

| 防衛 | |||

| 自動車・輸送 | |||

| 製造業・重工業 | |||

| 建設・インフラ | |||

| 化学・石油化学 | |||

| 海洋・造船 | |||

| 電子・半導体 | |||

| 鉱業 | |||

| 医療機器 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年の音響放射試験市場の規模はどのくらいですか?

音響放射試験市場規模は2026年までにUSD 422.64百万に達すると予測されています。

2031年までの音響放射試験の予想成長率はどのくらいですか?

市場は2026年から2031年の間に5.34%のCAGRで成長すると予測されています。

音響放射試験の需要をリードしている地域はどこですか?

アジア太平洋地域が34.05%の収益シェアと6.95%のCAGR成長率でトップの地位を占めています。

なぜ音響放射試験の自動車分野での採用が加速しているのですか?

電気自動車のバッテリーモニタリングと軽量複合部品の検査が、自動車・輸送セグメントで9.85%のCAGRを牽引しています。

セグメントの景観を再形成している技術トレンドは何ですか?

AI対応ソフトウェアとクラウドアナリティクスがソフトウェアコンポーネントを8.45%のCAGRに押し上げ、ハードウェアを超えた価値獲得を再定義しています。

市場の普及を妨げているものは何ですか?

認定アナリストの不足と高い初期システムコストが主要な制約として残っており、全体的な成長ポテンシャルを制限しています。

最終更新日: