北米アルファルファ種子市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

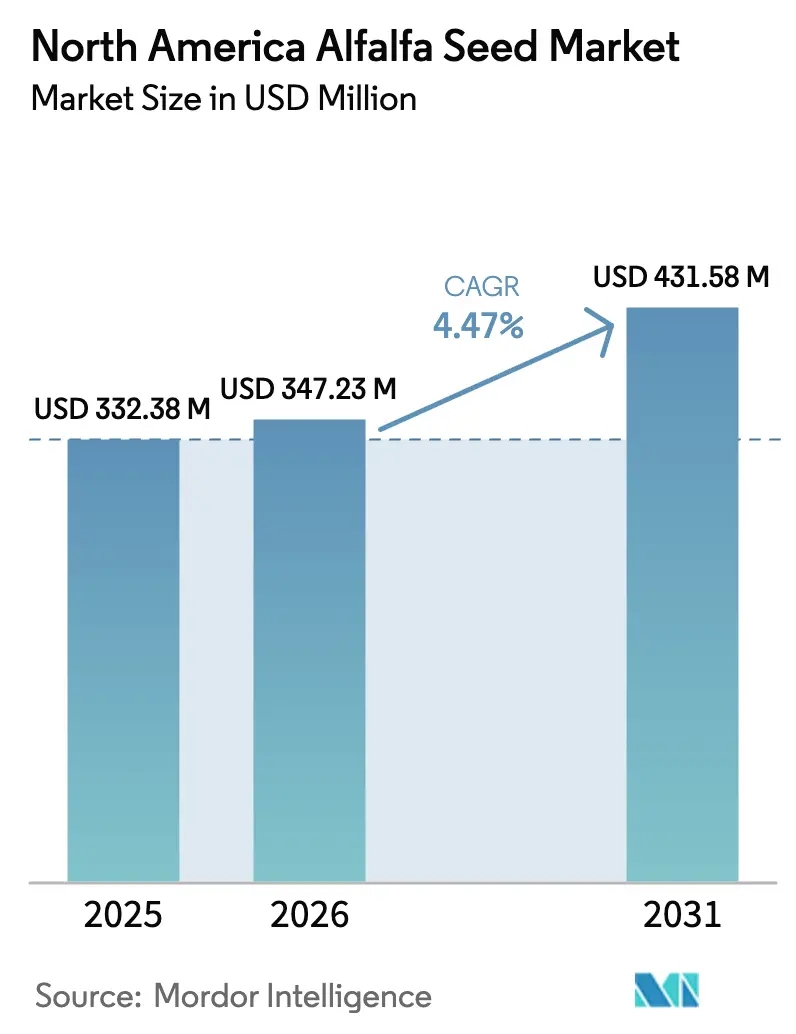

| 基準年の市場規模 (2025) | 332.38 百万米ドル |

| 市場規模 (2026) | 347.23 百万米ドル |

| 市場規模 (2031) | 431.58 百万米ドル |

| 成長率 (2026 - 2031) | 4.47% CAGR |

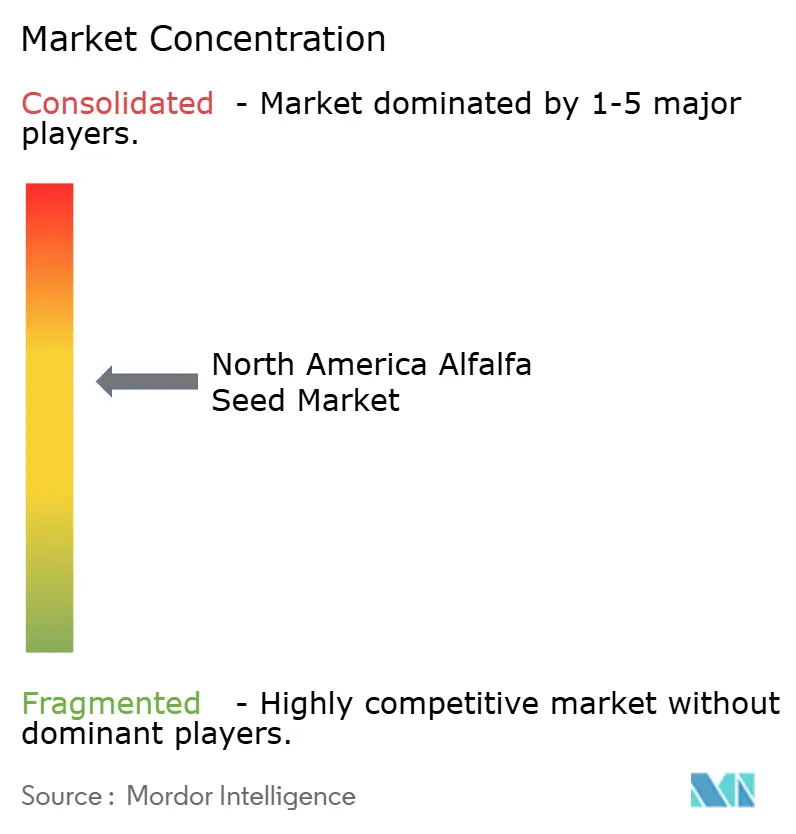

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米アルファルファ種子市場分析

北米アルファルファ種子市場規模は2026年においてUSD 347.23百万と推定され、2025年の USD 332.38百万から成長し、2031年にはUSD 431.58百万に達する見通しで、2026年から2031年にかけて4.47%のCAGRで成長します。乳業部門の堅調な需要、バイオテクノロジー形質の急速な普及、および気候耐性奨励策がこの拡大を支えています。ハイブリッド品種は、生産者がより高い収量、ストレス耐性、および効率的な作物管理を求めるなかで、品種選択においてますます主流となっています。水効率の高い遺伝子に補助金を支給する政府プログラムが干ばつ多発地域での普及を加速させる一方、精密農業ツールが播種量を最適化し、投入コストを削減しています。米国、カナダ、メキシコ間の貿易連携により、形質性能が文書化された認定種子が評価される統一された市場が形成されています。

主要レポートのポイント

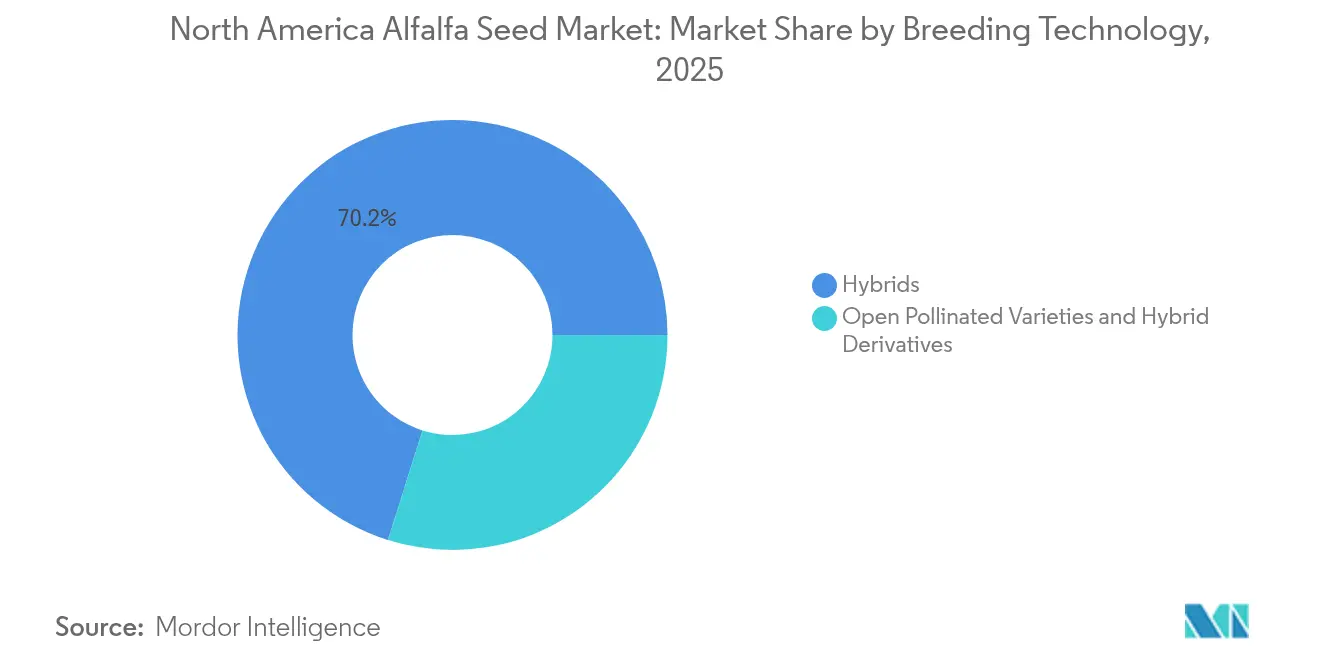

- 育種技術別では、ハイブリッド品種が2025年の北米アルファルファ種子市場シェアの70.15%を占め、同セグメントは2031年にかけて4.89%のCAGRで成長すると予測されています。

- 国別では、カナダが2025年の北米アルファルファ種子市場規模の67.42%を占め、米国は2031年にかけて6.08%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米アルファルファ種子市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への(概算)影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 堅調な乳業部門の需要が種子更新サイクルを維持 | +1.2% | 米国およびカナダ | 中期(2~4年) |

| バイオテクノロジー低リグニン形質の規制迅速化 | +0.8% | 米国およびカナダ | 短期(2年以内) |

| 塩分・干ばつ耐性品種を補助する気候耐性プログラム | +0.6% | 米国西部および大草原州 | 長期(4年以上) |

| 精密農業の普及による最適播種量処方の向上 | +0.4% | 北米 | 中期(2~4年) |

| アルファルファの輪作を評価する土壌炭素クレジット制度 | +0.3% | 米国およびカナダ | 長期(4年以上) |

| 米国・メキシコ干し草輸出の生物保安基準による認定種子使用の拡大 | +0.2% | 米国・メキシコ国境地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

堅調な乳業部門の需要が種子更新サイクルを維持

牛乳生産量の増加により、飼料品質が飼料効率と収益性に直接影響するため、北米アルファルファ種子市場は予測可能な更新スケジュールを維持しています。高タンパク含量がアルファルファを完全混合飼料の必須成分としての地位に置いており、生産者は消化率と株寿命が実証された認定種子を優先します。カリフォルニア大学デービス校の研究により、アルファルファが米国において1エーカー当たりタンパク質収量が最も高い作物であることが確認されています[1]出典:カリフォルニア大学デービス校植物科学部、「アルファルファフィールドデー研究ハイライト」、ucdavis.edu。酪農場の集約化が進む中、遺伝的価値を厳密に評価する経営体が優遇されており、一定の飼料特性を提供するハイブリッド品種のプレミアム価格設定を支えています。標準的な4~6年の更新期間により、種子会社が正確に予測できる定期的な需要サイクルが確保されます。この安定性が継続的な育種投資と迅速な品種交代を促進し、性能水準の向上を持続させています。

バイオテクノロジー低リグニン形質の規制迅速化

米国農務省(USDA)動植物衛生検査局(APHIS)の承認プロセスの効率化により、J101、J163、KK179などの低リグニンイベントの商業化タイムラインが短縮され、種子会社が先行者優位を獲得できるようになっています[2]出典:国立食品農業研究所、「リグニン生合成を最適化したアルファルファ植物の生成」、usda.gov。承認の迅速化により規制コストが削減され、研究開発への投資収益率が向上し、除草剤耐性と消化性向上を組み合わせた形質スタッキング戦略が加速します。これらのイノベーションにより腸内メタン排出量が削減され、酪農サプライチェーン全体の企業サステナビリティ目標と整合します。その結果、北米アルファルファ種子市場内に、生産者が実証された飼料効率と環境上の利点に対して対価を支払うプレミアムセグメントが形成されます。迅速な規制経路は、現行の基準を超えた消化性向上をもたらす第二世代形質の投入を急ぐ企業間の競争圧力をも刺激します。

塩分・干ばつ耐性品種を補助する気候耐性プログラム

連邦および州の奨励策により、水分ストレス下でも収量を維持する品種の導入コスト障壁が低下し、改良遺伝子の対象農地が拡大しています。USDAの水節約型商品プログラムは、干ばつ耐性種子を適格な取り組みとして指定する灌漑効率化プロジェクトのためにUSD 4億を確保しました。大草原州は、二次塩類化地帯で繁茂する塩分耐性系統向けにマッチングファンドを追加します。ニューメキシコ州立大学などの大学では、長期的な乾燥時に保護的な休眠状態に入るより深根性の品種が開発されており、この特性は灌漑水配分の削減に直面する西部の干し草生産者にとって魅力的です。補助金により、生産者はプレミアム種子への資本投入を促進されると同時に投資回収期間が短縮され、商品価格の低迷時においても需要が維持されます。

精密農業の普及による最適播種量処方の向上

可変施肥技術により、生産者は土壌変動に応じた播種密度の調整が可能となり、無駄を削減し株均一性を向上させることができます。政府説明責任局(GAO)のデータによると、播種量VRT(可変レート技術)の普及率は2023年までに作付面積の25.3%に達しました[3]出典:米国政府説明責任局、「精密農業の利点と課題」、gao.gov。衛星および無人航空機(UAV)画像がゾーンマッピングを導き、アルファルファの定植処方マップの作成を支援します。種子会社は品種パッケージに農学サービスを組み合わせて優れた収益性を示し、顧客ロイヤルティを強化しています。センサーコストの低下により、かつて大規模農場に限られていた分析機能が小規模農場でも利用可能となり、精密管理に適合したプレミアム遺伝子の市場を拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への(概算)影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 種子形質のロイヤルティ高騰が生産者のROI(投資収益率)を圧迫 | -0.9% | 北米 | 短期(2年以内) |

| 米国西部の厳しい灌漑割当が農地面積を制限 | -0.7% | 米国西部 | 中期(2~4年) |

| 非GMO干し草輸出向け混入許容値の厳格化 | -0.4% | 米国およびカナダ | 短期(2年以内) |

| 太平洋岸北西部の種子産地における花粉媒介者不足リスク | -0.3% | 太平洋岸北西部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

種子形質のロイヤルティ高騰が生産者のROIを圧迫

積み重なるロイヤルティ構造によりスタック形質の種子価格がコスト意識の高い経営体の許容範囲を超え、交渉力の乏しい小規模農場は、特に牛乳価格が軟化する際に上昇コストを下流に転嫁することが困難となっています。一部の生産者は収量可能性の低さにもかかわらず自然交配系統に格下げし、技術プロバイダーの収益成長を抑制しています。種子会社は数量割引や複数年ロイヤルティプログラムで対応していますが、価格に関する認識は近期においても依然として向かい風となっています。

米国西部の厳しい灌漑割当による農地面積の制限

カリフォルニア州、アリゾナ州、アイダホ州の各灌漑区における配分削減により、生産者はアルファルファ株を休耕させるか、部分的な季節欠損灌漑を採用することを余儀なくされています。アイダホ州の研究では不均一な作物水生産性が確認されており、水を均一に配給した場合の収量損失が示唆されています。アルファルファは水を効率的にバイオマスに転換しますが、割当制度下ではアーモンドなどの高付加価値換金作物が飼料作物に取って代わることが多くなっています。この農地面積の縮小は、水不足地域における北米アルファルファ種子市場の拡大見通しを抑制しています。干ばつ耐性遺伝子の採用は一部の損失を緩和しますが、より収益性の高い作物への土地転換を完全に相殺することはできません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:ハイブリッドが性能面での優位性を拡大

ハイブリッド品種は2025年の北米アルファルファ種子市場シェアの70.15%を占め、同セグメントは2031年にかけて4.89%のCAGRで成長すると予測されています。これらの成長は、より高い収量、改善された害虫耐性、および長い株寿命をもたらす優れたヘテロシスを反映しています。北米アルファルファ種子市場における形質スタッキングの継続は、1エーカー当たりの価値獲得の向上を約束するものです。種子開発者は遺伝的進歩に活力評価指数を組み合わせ、コンサルタントや栄養士による品種選択を簡略化しています。

自然交配品種およびハイブリッド派生品種は、コスト意識の高いセグメントや有機農場でいまだ需要がありますが、成長は緩やかなままです。これらの北米アルファルファ種子市場規模における合計シェアは、生産者が上昇する農地および水コストに対してより低いバイオマスの機会費用を評価するにつれ、2030年までに低下すると予測されています。このセグメントにおいてさえ、改良系統はマーカー利用選抜を取り入れており、完全なハイブリッドとの収量差を縮小しています。したがって、市場の様相は研究開発投資に報い知的財産保護を強化する技術豊富な製品へと傾いています。

地域分析

カナダは2025年の北米アルファルファ種子市場規模の67.42%を占め、種子生産に理想的な気候を持つ大草原州に支えられています。協同組合ネットワークが流通を効率化し、カナダ食品検査庁は革新を育む透明な品種登録制度を維持しています。アルバータ州およびサスカチュワン州の生産者は厳しい冬に耐える永続性品種を好み、認定種子の需要をさらに定着させています。

米国は気候耐性プログラムと精密農業投資が新たな需要を生み出し、2031年にかけて6.08%のCAGRと最も速い拡大を記録しています。米国では地理的多様性により異なる市場原動力が生じています。米国中西部北部および東北部では豊富な降雨量と大規模酪農場への近接性が、1メートルトン当たりの乾物から得られる牛乳収量を増幅させる低リグニンハイブリッドへの迅速な移行を促しています。西部諸州は灌漑割当に直面しており、ストレス下でも飼料価値を維持する欠損灌漑体制向けに育種された品種への関心が高まっています。

北米アルファルファ種子市場へのメキシコの貢献は、家畜の集約化により高タンパク飼料の需要が高まるにつれ増加しています。SENASICAの更新された植物検疫規程により認定種子の輸入許可が効率化され、米国およびカナダの育種家との契約による国内増殖が現地生産能力を高めています。チワワ州やコアウイラ州などの北部諸州では、国内酪農場および輸出用干し草圧縮機の両方に供給する種子作物に灌漑農地を割り当てています。為替レートの変動が調達に断続的な影響を与えますが、数量と価格を固定する複数年契約を通じた統合サプライチェーンがボラティリティを緩和しています。

競合状況

市場は中程度に分散した状態を維持しています。主要企業は複数地域にわたる遺伝資源プールを維持しており、適応育種を加速させ市場投入までの時間を短縮しています。Bayerは最近イリノイ州とウィスコンシン州のフィールドチームを再編し、ローカライズされた技術サポートを提供することで、これらの高需要地域における顧客維持率を向上させました。小規模育種会社は、特定の輸出契約や有機酪農場に対応する干ばつ耐性および非GMO系統の専門化により事業を維持しています。

種子会社と精密農業プラットフォームとの戦略的パートナーシップにより、播種処方がモニターディスプレイに組み込まれ、優先品種がデフォルトオプションとして位置づけられています。農業資材販売業者との協業により、直販チームが手薄な二次地域への到達範囲が拡大されています。独自形質のライセンス契約により研究開発コストが複数のブランドポートフォリオに分散されますが、ロイヤルティの積み重ねが先述の価格論争を引き起こしています。

合併・買収は物的資産よりも遺伝資源ライブラリーを標的としており、知的財産に置かれる高い価値を反映しています。中程度の集中度はCRISPR(クラスター化された規則的に間隔を置いた短い回文構造の繰り返し)ベースのゲノム編集を基盤とするスタートアップが参入する余地を残しており、トランスジーンの地位を必要としない標的改良が期待されています。その結果生じる競争的緊張が継続的な品種更新サイクルを促進し、着実な性能向上を通じて生産者に利益をもたらしています。

北米アルファルファ種子産業のリーダー企業

Bayer AG

Corteva Agriscience

DLF

KWS SAAT SE & Co. KGaA

Syngenta Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:米国農務省農場サービス局はUSD 4億の水節約型商品プログラムを開始し、干ばつ耐性作物品種への奨励策を含む水保全取り組みに対する灌漑区への助成金を提供しました。このプログラムにより25万エーカーにわたる推定5万エーカーフィートの節水効果が見込まれ、水効率の高いアルファルファ遺伝子の市場機会が生まれています。

- 2024年5月:ミシガン州立大学は、飼料生産の最適化を含む植物農業における気候適応に取り組む4つのプロジェクトを伴うUSD 500万の農業気候耐性プログラムを開始しました。

北米アルファルファ種子市場レポートの調査範囲

ハイブリッド、自然交配品種・ハイブリッド派生品種が育種技術別セグメントとして取り上げられています。カナダ、メキシコ、米国が国別セグメントとして取り上げられています。| ハイブリッド | 非トランスジェニックハイブリッド | |

| トランスジェニックハイブリッド | 除草剤耐性ハイブリッド | |

| 害虫耐性ハイブリッド | ||

| 自然交配品種・ハイブリッド派生品種 | ||

| カナダ |

| メキシコ |

| 米国 |

| その他の北米 |

| 育種技術 | ハイブリッド | 非トランスジェニックハイブリッド | |

| トランスジェニックハイブリッド | 除草剤耐性ハイブリッド | ||

| 害虫耐性ハイブリッド | |||

| 自然交配品種・ハイブリッド派生品種 | |||

| 国 | カナダ | ||

| メキシコ | |||

| 米国 | |||

| その他の北米 | |||

市場の定義

- 商業種子 - 本調査の目的上、商業種子のみを調査範囲に含めています。農家保存種子は商業的なラベルが付与されていないため調査範囲から除外されますが、一部の農家保存種子が農家間で商業的に交換されているわずかな割合についても同様です。調査範囲は、市場で商業的に販売される可能性のある栄養繁殖作物および植物部位も除外しています。

- 作物農地面積 - 異なる作物の農地面積を算出するにあたり、延べ作付面積を考慮しています。収穫面積とも呼ばれ、国際連合食糧農業機関(FAO)の定義によれば、特定の作物について季節を通じて栽培された総面積が含まれます。

- 種子更新率 - 種子更新率とは、農家保存種子以外の認定・品質種子を使用して播種された面積が、当該シーズンの総作付面積に占める割合です。

- 施設栽培 - レポートでは施設栽培を、管理された環境で作物を栽培するプロセスと定義しています。これにはグリーンハウス、ガラス温室、水耕栽培、エアロポニクス、またはあらゆる非生物的ストレスから作物を保護するその他の栽培システムが含まれます。ただし、プラスチックマルチを使用した露地栽培はこの定義から除外され、露地栽培として含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 畑作物 | これらは通常、穀物・シリアル、油料種子、綿などの繊維作物、豆類、および飼料作物などの異なる作物カテゴリーを含む農業作物です。 |

| ナス科(ソラナセア) | これらはトマト、トウガラシ、ナスその他の作物を含む顕花植物の科です。 |

| ウリ科(キュウリ科) | 約95属に約965種を含むウリ科植物を表します。本調査で考慮される主要作物には、キュウリ・ガーキン、カボチャ・スカッシュ、およびその他の作物が含まれます。 |

| アブラナ科(ブラッシカ) | キャベツとカラシ科の植物属です。ニンジン、キャベツ、カリフラワー・ブロッコリーなどの作物が含まれます。 |

| 根菜類・球根類 | 根菜類・球根類セグメントには、タマネギ、ニンニク、ジャガイモ、およびその他の作物が含まれます。 |

| 未分類野菜 | レポートのこのセグメントには、上記のカテゴリーのいずれにも属さない作物が含まれます。オクラ、アスパラガス、レタス、エンドウ豆、ホウレン草などが含まれます。 |

| ハイブリッド種子 | 交差受粉を制御し、2つ以上の品種または種を組み合わせることによって生産された種子の第一世代です。 |

| トランスジェニック種子 | 特定の望ましい投入・産出形質を含むように遺伝子改変された種子です。 |

| 非トランスジェニック種子 | 遺伝子改変なしに交差受粉によって生産された種子です。 |

| 自然交配品種・ハイブリッド派生品種 | 自然交配品種は、同じ品種の他の植物とのみ交差受粉するため、型通りの種子を生産します。 |

| その他のナス科 | その他のナス科として考慮される作物には、各国の地域性に基づいてピーマンおよびその他の各種コショウが含まれます。 |

| その他のアブラナ科 | その他のアブラナ科として考慮される作物には、ラディッシュ、カブ、芽キャベツ、およびケールが含まれます。 |

| その他の根菜類・球根類 | その他の根菜類・球根類として考慮される作物には、サツマイモおよびキャッサバが含まれます。 |

| その他のウリ科 | その他のウリ科として考慮される作物には、各種ウリ(ヒョウタン、ニガウリ、ヘチマ、ヘビウリ、その他)が含まれます。 |

| その他の穀物・シリアル | その他の穀物・シリアルとして考慮される作物には、大麦、ソバ、カナリー種子、トリティカーレ、オーツ麦、雑穀、およびライ麦が含まれます。 |

| その他の繊維作物 | その他の繊維作物として考慮される作物には、麻、ジュート、アガベ繊維、亜麻、ケナフ、ラミー、マニラ麻、サイザル麻、およびカポックが含まれます。 |

| その他の油料種子 | その他の油料種子として考慮される作物には、落花生、大麻種子、マスタード種子、トウゴマ種子、ベニバナ種子、ゴマ種子、およびアマニが含まれます。 |

| その他の飼料作物 | その他の飼料作物として考慮される作物には、ナピアグラス、オート草、シロクローバー、ライグラス、チモシーが含まれます。その他の飼料作物は各国の地域性に基づいて考慮されました。 |

| 豆類 | ハトムギ、レンズ豆、ソラマメ・ウマノマメ、ベッチ、ヒヨコマメ、ササゲ、ルピン、およびバンバラインゲンが豆類として考慮される作物です。 |

| その他の未分類野菜 | その他の未分類野菜として考慮される作物には、アーティチョーク、キャッサバの葉、リーキ、チコリ、およびサヤインゲンが含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築 予測年における市場規模の推定は名目値で行われます。価格設定にインフレは含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と最終化 この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、あらゆる階層・職能にわたって選定されます。

- ステップ4:調査成果物 シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム