パキスタン種子市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

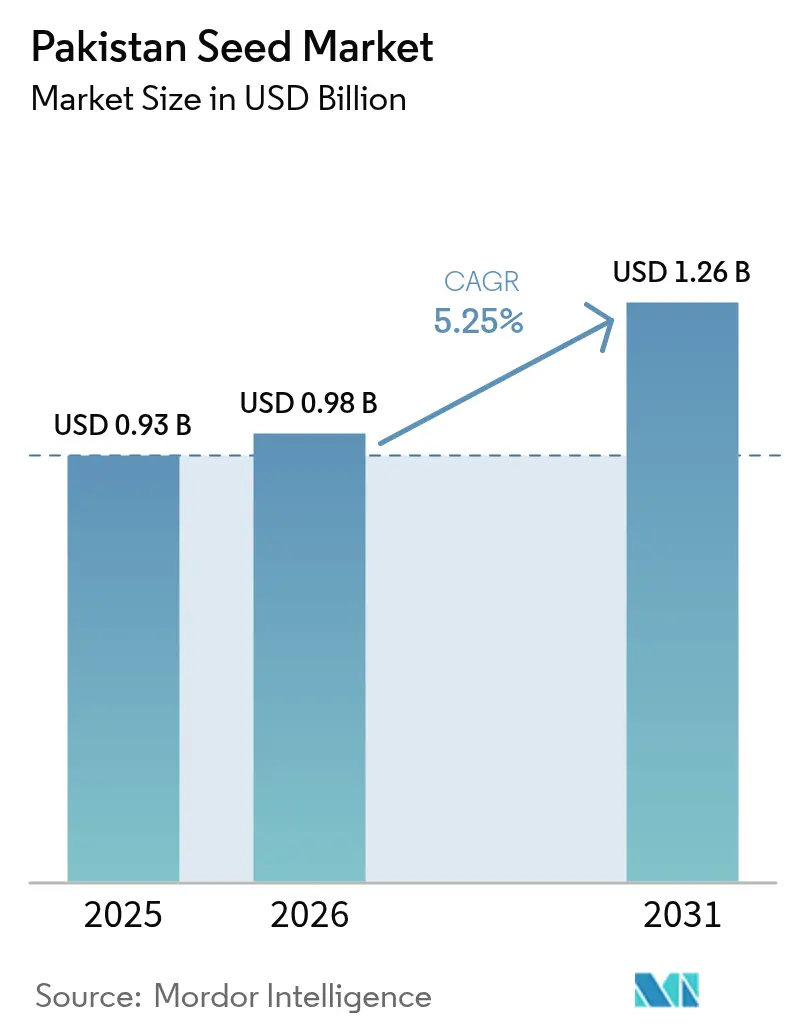

| 基準年の市場規模 (2025) | 0.93 十億米ドル |

| 市場規模 (2026) | 0.98 十億米ドル |

| 市場規模 (2031) | 1.26 十億米ドル |

| 成長率 (2026 - 2031) | 5.25% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパキスタン種子市場分析

パキスタン種子市場規模は、2025年の9億3,000万米ドル、2026年の9億8,000万米ドルから、2031年までに12億6,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.25%を記録する。ハイブリッド米の急速な普及、種子品質基準の厳格な施行、点滴灌漑の普及がこの成長を支えている。ブランド需要はパンジャブ州に集中しているが、農業フィンテック融資が小規模農家の購買力を解放するにつれ、カイバル・パフトゥンクワ州が最も急速な伸びを示している。為替変動とバイオテクノロジーの知的財産ギャップが多国籍企業のマージンを圧迫し続けているが、現地化された育種および組織培養への投資が輸入依存を緩和している。パキスタン種子市場は現在、断片化した小売ネットワークを迂回するトレーサビリティツールおよび企業農業契約を軸に転換しつつある。

主要レポートの要点

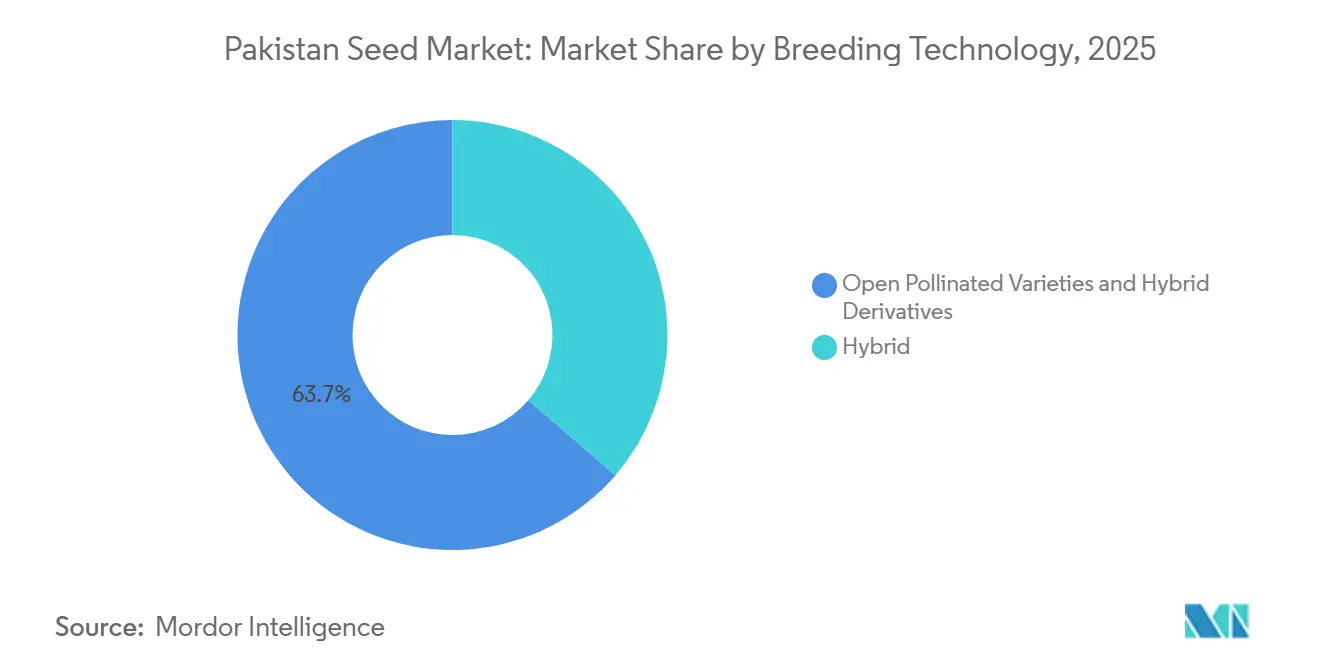

- 育種技術別では、開放受粉品種およびハイブリッド派生品種が2025年のパキスタン種子市場シェアの63.7%を占め、2031年にかけて最も高い5.7%のCAGRを記録した。

- 栽培方式別では、露地農業が2025年のパキスタン種子市場規模の99.9%を占め、一方で施設栽培はCAGR 8.6%で拡大する見込みである。

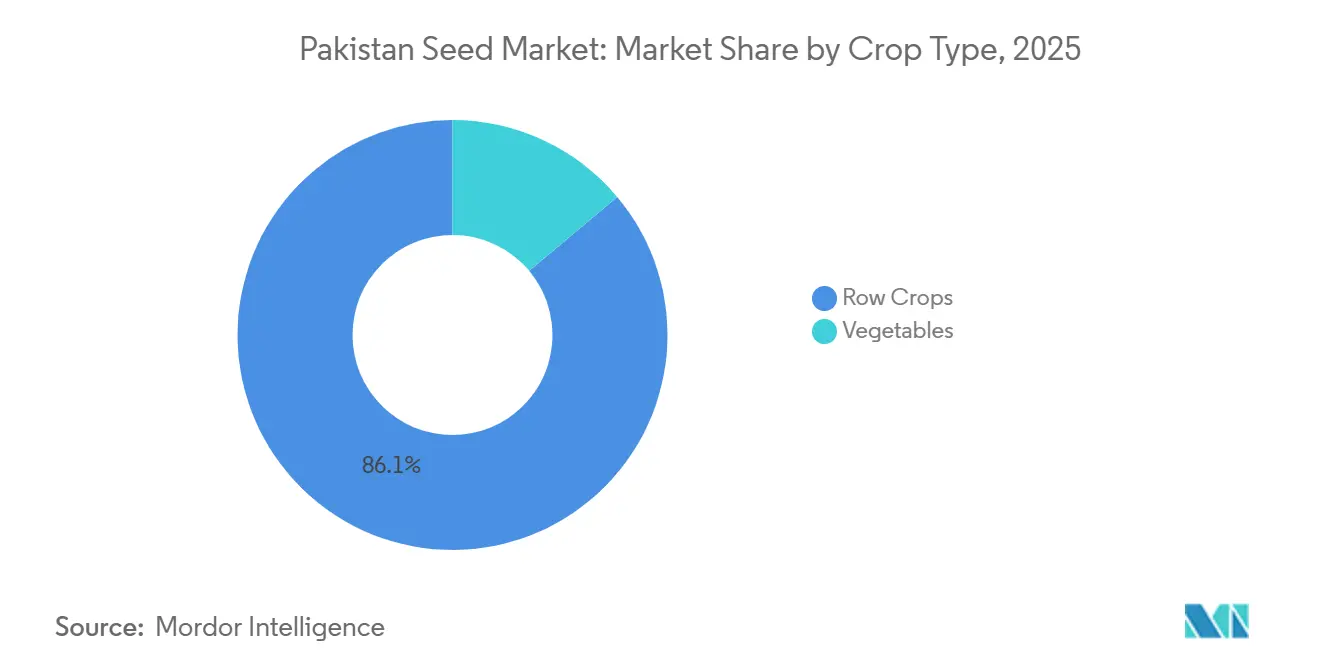

- 作物種類別では、畑作物が2025年のパキスタン種子市場シェアの86.10%を占め、予測期間中にCAGR 5.5%で最も急速に成長するセグメントであり続ける。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

パキスタン種子市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ハイブリッド米品種の 急速な普及 | +1.2% | パンジャブ州、シンド州、カイバル・パフトゥンクワ州南部 | 中期(2~4年) |

| 政府による 種子認証改革 | +0.9% | 全国 | 短期(2年以内) |

| 高効率点滴灌漑 面積の拡大 | +0.7% | シンド州および南部パンジャブ州 | 中期(2~4年) |

| シンド州およびパンジャブ州における 企業農業プロジェクト | +0.8% | シンド州およびパンジャブ州 | 長期(4年以上) |

| 2023年洪水後の 気候適応型種子の研究開発費急増 | +0.6% | 洪水被害を受けやすいシンド州および南部パンジャブ州 | 長期(4年以上) |

| 農業フィンテックによる 種子バンドル融資の台頭 | +0.5% | パンジャブ州およびカイバル・パフトゥンクワ州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ハイブリッド米品種の急速な普及

2024年には、国家種子評議会により12の新しいハイブリッド品種が承認され、旧来の国際稲研究所(IRRI)およびバスマティ系統に対して30〜40%の収量増加をもたらすよう設計されており、2025年には種子更新が大幅に増加した[1]出典:パキスタン農業研究評議会、「ハイブリッド米試験2024」、parc.gov.pk。シンド州の農家は、地下水を保全しヨーロッパの残留基準を満たす短期間ハイブリッドへと、芳香性バスマティからの作付け転換を行った。BayerとCortevaは種子と精密播種ガイドをバンドル提供し、塩類土壌での廃棄を12%削減した。パキスタン種子市場では、25エーカー未満の中規模農場が移行するにつれ、明確な数量増加が見られる。偽造品が依然として販売の15%を損なっているが、主要地区での規制当局による監査がそのギャップを徐々に埋めつつある。

政府による種子認証改革

2024年種子改正法は、国家種子開発規制機構(NSDRA)のもとで連邦および州の監督を統一し、品種承認期間を18ヶ月に半減させた。ブロックチェーンベースのトレーサビリティが育種圃場から小売店頭までのロットを追跡し、2025年3月の摘発で4,200メートルトンの偽造種子が排除された。輸入許可の迅速化により、新たな気候適応型トウモロコシおよびヒマワリのハイブリッドへの扉が開かれた。2025年のカリフ期に認証販売が大幅に増加し、以前は誤表示袋を警戒していた農家の信頼を確固たるものにした。施行体制が整備される最初の2年間に最も大きな効果が現れる。

高効率点滴灌漑面積の拡大

2025年には、点滴灌漑システムが約68万エーカーをカバーし、2023年の45万エーカーから増加した。主にシンド州の都市近郊地帯および南部パンジャブ州での普及である[2]出典:パキスタン水資源研究評議会、「点滴灌漑現状2025」、pcrwr.gov.pk 。野菜農家は節水率約45%、収量増加率30%超を報告しており、低圧液肥灌漑に適したハイブリッドへの需要を高めている。SyngentaとEast-Westは2025年に早熟トマトハイブリッドを発売し、年間種子注文の頻度を2倍にした。アジア開発銀行が支援する補助金がハードウェアコストの50%をカバーし、50エーカー以下の農地での普及を加速している。チリやキュウリを含むパイプラインが拡大するにつれ、2028年まで勢いが持続する見込みである。

シンド州およびパンジャブ州における企業農業プロジェクト

タルパルカルおよびコリスタンにおける湾岸資金によるリース契約を経て、1,000エーカーを超える連続保有地は2025年までに18万エーカーから26万5,000エーカーに増加した[3]出典:パキスタン水資源研究評議会、「点滴灌漑現状2025」、pcrwr.gov.pk 。企業は一括契約において純度および発芽基準を事前に指定し、国内種子流通の18%を店舗からB2B直接チャネルへと移行させた。企業農業の農学者が節約よりも均一性を重視するため、種子更新サイクルは1シーズンに短縮される。大口注文はすでにGuardおよびAdvantaからのアルファルファおよびヒマワリハイブリッドを確保している。バロチスタン州への土地集約が拡大するにつれ、パキスタン種子市場に別の持続的な成長経路が加わる。

抑制要因の影響分析*

| 抑制要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 収穫後損失の増大による実質的な種子需要の減少 | −0.8% | シンド州およびバロチスタン州 | 中期(2~4年) |

| 非公式チャネルを通じた偽造種子取引 | −1.0% | 農村部パンジャブ州、シンド州、カイバル・パフトゥンクワ州 | 短期(2年以内) |

| 国内バイオテクノロジー知的財産保護の不備 | −0.6% | 全国 | 長期(4年以上) |

| 輸入遺伝資源コストを押し上げる為替変動 | −0.7% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

収穫後損失の増大による実質的な種子需要の減少

貯蔵設備が大多数の小規模農家にとって依然として粗末であるため、穀物および油糧種子の損失は約30%に達している。2025年には小麦だけで320万メートルトンが失われ、ラビ期の種子購入資金がほぼ5分の1減少した。近代的なサイロ容量180万メートルトンが国内生産量の7%しかカバーしておらず、農家はげっ歯類や菌類を引き寄せる泥製の貯蔵庫に依存し続けている。シンド州の米精米所における同様の腐敗により、農家の純収益が1エーカーあたりPKR 8,000〜12,000(USD 28〜43)減少し、ハイブリッド普及を抑制している。コールドチェーンおよびサイロ建設が追いつくまで、種子購入に充てられる資金は逼迫したままである。

非公式チャネルを通じた偽造種子取引

種子数量の約3分の1が依然として、ハイブリッドを穀物で希釈し収量を25〜35%削減する無認可業者を通じて流通している。2025年3月の国家種子開発規制機構(NSDRA)による取り締まりで多くの業者が排除されたが、その後の監査でスワットおよびディール地区のロットの18%が依然として発芽基準を満たしていないことが判明した。非公式業者は銀行カバレッジが薄い地域で戸口信用を提供し農家を引き付けている。BayerとCortevaはすべての袋にQRコードを印刷し1,500の小売業者を訓練したが、ユーザーのスキャン率は依然として低調である。したがって、偽造品はパキスタン種子市場の成長基準値を丸々1%削減している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別 – 認証種子の普及が進む

開放受粉品種およびハイブリッド派生品種は2025年のパキスタン種子市場規模の63.7%を占め、同時に2031年にかけて最も高い5.7%のCAGRを記録する見込みであり、農家を農場保存穀物から遠ざける厳格な認証および補助金プログラムの牽引力を反映している。農家は現在、認証スタンプを予測可能な発芽率と高い市場価格と結びつけており、更新サイクルが短縮され数量が急速に積み上がっている。普及指導員が並列収量比較を継続的に実演し、このカテゴリーへの信頼を深めている。規模と速度のこの珍しい組み合わせが、サプライヤー投資と政府監督の焦点となっている。

残りのシェアはより広いハイブリッドセグメントに属し、規模は小さいながらも、ヘテロシスが明確な収量優位性をもたらす地域で着実な普及を維持している。ハイブリッドの浸透は、収益性が投入効率に依存するトウモロコシおよび米地帯で最も進んでいるが、このカテゴリーの全体的な成長ペースは認証開放受粉品種のリーダーに遅れをとっている。サプライヤーは、農場規模や資本制約が異なる需要に対応するためにハイブリッドをパイプラインに維持している。拡大ペースが遅くても、ハイブリッドはポートフォリオのバランスを確保し、市場への継続的な技術移転を保証する。

注記: 個別セグメントのシェアはレポート購入後に入手可能

栽培方式別 – 施設栽培システムが勢いを増す

パキスタンの断片化した小規模農場構造が依然として伝統的な灌漑と広大な主要作物に依存しているため、露地栽培システムは2025年のパキスタン種子市場シェアの99.9%を占め、ほぼ完全な支配を維持した。パンジャブ州とシンド州に広がる数百万の農場が何千もの種子販売業者に安定した取扱量を保証し、1エーカーあたりのコストを抑えながら高い総量を維持している。この確固たる基盤がサプライヤーの収益を固定し、国家食料安全保障を支えている。したがって、露地栽培は年々産業のキャッシュフローを安定させる礎石であり続ける。

施設栽培は現在規模が小さいものの、水不足と地価が集約的生産を正当化する都市中心部周辺でハウス野菜が増加するにつれ、2026年から2031年にかけてCAGR 8.6%が見込まれている。農家は温室グレードのハイブリッド種子に1エーカーあたり数倍の費用を支払い、ベンダーのマージンを高め製品の専門化を促進している。州のトンネル補助金と点滴灌漑融資がシンド州とパンジャブ州の都市近郊地帯での普及を加速している。継続的な政策支援と現地化された育種により、この分野は今後10年間で意味のある収益源へと成長する可能性がある。

作物種類別 – 畑作物が需要を支える

畑作物は2025年の種子収益の86.1%を占め、2026年から2031年にかけて最も速いCAGR 5.5%で拡大する見込みであり、パキスタンの食料・飼料システムにおける支配的な地位を確認している。小麦、米、綿花、トウモロコシの広大な作付面積が販売業者ネットワークを年間通じて活発に保ち、高い種子更新量を確保している。主要作物に対する政府の買取価格保証とハイブリッドトウモロコシにおける企業契約が需要サイクルを平準化し、畑作物を規模の錨と成長エンジンの両方にしている。干ばつおよび熱耐性を目指した継続的な品種更新が、予測期間を通じてこのセグメントの勢いをさらに確固たるものにしている。

野菜は2025年の残りの市場シェアを占め、施設栽培クラスターが主要都市周辺に広がるにつれ、2031年にかけて堅調なCAGRで成長する見込みである。温室事業者はハイブリッドトマトおよびチリ種子に割増価格を支払い、ベンダーがセグメントの小さな作付面積を補うのに役立っている。都市部の食生活の変化と卸売品質基準が、均一で病害抵抗性のある品種の着実な普及を促進している。野菜は畑作物の作付面積には及ばないが、業界の広大な主要作物への依存を軽減する収益性の高い多様化を提供している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

パンジャブ州は国内種子需要の中核であり続け、2025年のパキスタン種子市場において主要なシェアを占めている。650万ヘクタールの小麦、米、トウモロコシが深い販売業者ネットワークと強固な認証種子の普及を確保している。コリスタンおよびバハワルプール地帯の企業農場が一括契約を維持し、パンジャブ州種子評議会の継続的な施行措置がブランドラベルへの農家の信頼を高め続けている。カイバル・パフトゥンクワ州は最も急速に拡大している州であり、ハイブリッドトウモロコシ面積の増加とスマートフォンベースの信用の急速な普及を背景に、2031年にかけて急速なCAGRで前進しており、小規模農家の参入障壁を低下させている。これら2つの州が短期的な数量トレンドを形成しながら、規制遵守とフィンテック統合のベンチマークを設定している。

シンド州は第2位の貢献者として続き、120万ヘクタールの綿花、110万ヘクタールの米、カラチの卸売市場に供給する温室クラスターによって牽引されている。ハイブリッド米の承認と点滴灌漑野菜が州の成長を全国平均以上に保っているが、違法なBt綿種子がブランドサプライヤーの利益を抑制している。バロチスタン州は小さな基盤を持つが、クエッタ渓谷における果樹園の再生と太陽熱温室が、ウイルスフリーのジャガイモおよび施設野菜種子への需要を高めるにつれ、着実な改善を記録している。これらの地域が地理的リスクを分散し、中核のパンジャブ州の中心地を超えて対象顧客基盤を拡大している。

今後を見据えると、トレーサビリティシステム、コールドチェーン整備、高効率灌漑への州の投資が、すべての地域で新たな種子需要を解放する見込みである。パンジャブ州は規模の優位性により主導的地位を維持する可能性が高いが、その漸進的な成長は企業農業の継続的な拡大と偽造品取り締まりの強化にかかっている。カイバル・パフトゥンクワ州の持続的な台頭は、農業フィンテックプラットフォームを山岳地区に拡大し、河川流域に適した洪水耐性小麦系統を展開することにかかっている。シンド州とバロチスタン州は、温室補助金と現地化された育種を組み合わせることでさらに加速でき、地域の機会が収束して国内市場の中一桁台の軌道を維持することを確保できる。

規制環境

パキスタンの種子規制枠組みは、国家種子開発規制庁(NSDRA)を設立し、連邦種子認証登録局(FSC&RD)がこれまで担っていた主要機能を統合した種子(改正)法2024によって再構築されつつある。改正された1976年種子法の枠組みの下、NSDRAは品種登録、種子認証、市場モニタリング、およびラベル真実性制度を監督し、その執行は書面化された純度・発芽基準に重点を置いている。

運用上のコンプライアンスは、企業登録、品種承認、実験室検査を対象とするMISベースのシステムに支えられ、デジタル追跡性へと移行しつつあり、これは業界の2025年後半のデジタル化義務の一環として導入された。新規当局による執行には、非準拠の種子会社の登録取消しが含まれており、NSDRAは国家種子政策2025や農業バイオテクノロジー政策2025などの提案を通じて、さらなる政策方向性も示しており、近代化を長期的なバイオテクノロジーガバナンスおよび投資の指標と結び付けている。

バリューチェーン分析

パキスタンの種子バリューチェーンは、多国籍企業および国内企業を含む公的・民間の育種プログラムから始まり、品種承認と認証、登録栽培者・加工業者による増殖を経て、伝統的な販売業者・小売業者網と拡大しつつある機関チャネルを通じた流通に至る。このチェーンは、NSDRAによる集中的な監督と、追跡可能性および実績に基づくコンプライアンスへの緩やかな転換によって、ますます形作られており、これが新品種が試験から商業パックへ移行する速度と、模造品供給が正規チャネルから排除される効果に影響を与えている。

下流では、流通は依然として露地栽培需要と分散した小売に大きく依存しているが、調達は企業農業や、種子を農業技術・信用と結び付けるバンドル型投入資材融資モデルを通じて多様化している。上流の商業化も広がりを見せている。2026年4月、パキスタン農業研究評議会の活動に関連するPATCO Seedsが、種子事業体としてNSDRAの承認を受けたことは、公的研究成果が正規の市場チャネルを通じてパッケージ化・供給される、より明確な経路を示している。コンプライアンスおよび登録要件が一貫して適用されていない分野における非公式取引や手続きの遅延は依然として障害となっており、栽培者および供給業者にとって品質のばらつきと検証コストが高止まりする状況を継続させている。

競争環境

上位5社のサプライヤーが合計でパキスタン種子市場シェアの大部分を支配しており、適度ながらも防御可能な集中度を示している。競争分野はBayer AGとCorteva Agriscience が主導しており、両社は強力なトウモロコシおよび米のポートフォリオと全国的な販売業者ネットワークを通じてハイブリッド種子セグメントを支えている。Bayer AGはFarmRiseモバイルプラットフォームを活用して精密播種アドバイスを提供し、発芽率を高めてリピート購入を促進している。Corteva Agriscience は240名のフィールド農学者を擁し、農場実演を実施し、キッサンカードプログラムを通じた信用バンドルで小規模農家の普及障壁を低下させている。

Syngenta Group、Advanta Enterprises Limited (UPL Group)、Guard Agricultural Research & Services (Pvt.) Limitedが、競争圧力を高める差別化された強みを持つ主要グループを形成している。Syngenta Groupは地元のトマト・チリ育種業者を買収した後、野菜カタログを拡充し、温室農家にウイルス抵抗性の選択肢を提供している。Advanta Enterprises Limited (UPL Group)はファイサラバードの新しい育種ステーションを通じてトウモロコシの親系統を現地化し、製品リリースサイクルを短縮しながら外国為替リスクをヘッジしている。Guard Agricultural Research & Services (Pvt.) Limitedは米輸出の実績を基盤に飼料作物および油糧種子へと事業を拡大し、深い州との関係を活用して企業農場契約を確保している。

今後の成長は、これらの企業がデジタルトレーサビリティ、気候適応型形質、および個別化された融資を市場開拓戦略にどれだけ迅速に組み込めるかにかかっている。Bayer AGとCorteva Agriscience は、肥料コストの上昇に対応する栄養効率の高いハイブリッドへの研究開発支出を拡大し、辺境地区での偽造品流通を抑制するためにQRコード認証を拡大する計画である。Syngenta Groupは、植物品種保護法が成熟した後にグローバルな遺伝子編集パイプラインを活用し、より高付加価値の形質発売に向けて自社を位置づけることが予想される。Guard Agricultural Research & Services (Pvt.) LimitedやFour Brothers Groupなどの国内リーダーは、現地化された遺伝子とフィンテックパートナーシップを組み合わせることでシェアを高め、市場全体の成長が中一桁台で安定する中でも競争の激しさが健全に保たれることを確保できる。

パキスタン種子産業リーダー

Bayer AG

Advanta Enterprises Limited (UPL Group)

Guard Agricultural Research & Services (Pvt.) Limited

Syngenta Group

Corteva Agriscience

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年7月:シンド農業大学とFour Brothersは、Latif Farmにおいて5種のトリプルジーン綿花品種の共同野外試験を実施し、初期の摘み取りにおいてMaito品種の性能が注目された。この協力は、より高度な技術を用いた綿花遺伝資源の現地検証を支援し、大規模な国内流通プラットフォームを通じて試験から農家への導入までのパイプラインを強化する。

- 2026年4月:PATCO Seedsは、国家種子開発規制庁(NSDRA)から種子事業体としての承認を受け、パキスタン農業研究評議会に関連する種子研究の商業化における節目を記録した。この承認は、公的部門の育種成果が規制された生産・流通に入る経路を制度化し、輸入や非公式チャネルを超えて国内供給に深みを加える。

- 2025年12月:Guard Agricultural Research & Servicesは、2026年シーズンの商業栽培向けに、2種の新たな自然交配バスマティ品種であるGuard-101とGuard-102を発表した。この発表は、現地で開発された稲品種の選択肢を拡大し、栽培者がハイブリッドと並んで認証済みOP品種を検討する中で、ブランド米種子市場における競争圧力を強化する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、パキスタンにおいて播種用に販売される商業種子の価値を対象とする。これは、正規のブランド品および組織化された供給経路を通じて、主要な畑作作物および園芸作物向けに農家に供給される種子からの収益として計上される。

範囲の除外事項:自家保存種子の交換、再播種のために農場内に保管される穀物、および測定対象年に種子販売として収益化されていない上流の育種研究は除外する。

セグメンテーション概要

- 育種技術別

- ハイブリッド

- トランスジェニックハイブリッド

- 非トランスジェニックハイブリッド

- 開放受粉品種およびハイブリッド派生品種

- ハイブリッド

- 栽培方式別

- 露地栽培

- 施設栽培

- 作物種類別

- 野菜別

- ナス科

- トマト

- チリ

- ナス

- その他のナス科

- ウリ科

- キュウリおよびガーキン

- カボチャおよびスカッシュ

- その他のウリ科

- アブラナ科

- ニンジン

- キャベツ

- カリフラワーおよびブロッコリー

- その他のアブラナ科

- 根菜類および球根類

- タマネギ

- ニンニク

- ジャガイモ

- その他の根菜類および球根類

- 未分類野菜

- オクラ

- レタス

- エンドウ豆

- ホウレンソウ

- その他の未分類野菜

- ナス科

- 畑作物別

- 穀物・シリアル

- 米

- トウモロコシ

- 小麦

- モロコシ

- その他の穀物・シリアル

- 豆類

- 油糧種子

- ヒマワリ

- キャノーラ、ナタネおよびカラシナ

- その他の油糧種子

- 繊維作物

- 綿花

- その他の繊維作物

- 飼料作物

- アルファルファ

- 飼料用トウモロコシ

- 飼料用モロコシ

- その他の飼料作物

- 穀物・シリアル

- 野菜別

データソース、市場規模算定、および検証

デスクトップ調査

デスクワークは、パキスタンにおける播種面積および作付パターンの需要像を構築することから始まり、その後、同国における種子の規制・取引方法との整合を図る。政府の作付面積・生産統計、公式の種子認証・品種登録通知、税関の輸出入データ、大学および査読付き農学誌からの研究成果など、公的な農業統計や政策文書を参照している。

単一のデータセットへの過度な依存を避けるため、企業の年次報告書、投資家向け更新情報、団体のウェブサイト、信頼できる現地報道も確認している。これにより、種子供給チェーンにおけるポートフォリオ構成、流通網、価格動向を把握する。公的な財務詳細が乏しい場合には、企業財務・インテリジェンス向けの有料サブスクリプション情報源を用い、特許データベース(有料)を選択的に用いて形質・交配活動を追跡している。これらのデスクリサーチ情報源は例示に過ぎず、データ収集、相互確認、および明確化のために他にも多数の公的・有料情報源が使用された。

一次インタビューおよび調査

一次調査は、特に非公式な種子販売や価格の分散が単純なモデルを歪める可能性がある場合に、デスクリサーチの前提を検証するために用いられる。主要生産地帯全域の種子生産者、輸入業者、流通業者、販売業者、農業アドバイザーに聞き取りを行い、合計値を確定する前に、作物ごとに価格、導入状況、更新率を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:38% | 経営幹部(CXO):16% | APAC: 41% |

| 中堅層:43% | 機能・部門責任者:26% | 欧州・中東・アフリカ:35% |

| 小規模プレイヤー:19% | マネージャー:58% | 南北アメリカ:24% |

市場規模算定と予測

主な構築方法は、作付面積と種子更新行動を対象需要プールへ再構成し、それを作物別の価格を用いて価値に変換するトップダウン方式である。主要作物グループごとに、播種面積の傾向、ハイブリッドまたは改良品種の浸透率、種子量基準、更新頻度(自家保存種子か購入種子か)、特定作物における輸入依存度、および販売業者レベルで観察された価格動向といった実務的な入力値を適用した。

国全体の総計を形成した後、これはサプライヤーおよび流通業者の収益のサンプルを積み上げ、貿易フローおよび報告された生産能力に対して数量の妥当性を確認するといった、選択的なボトムアップ的近似を用いて検証される。ギャップが生じた場合には、インタビューで検証された保守的な浸透率のバンドを用いて対応し、含意されるヘクタール当たり支出が作物の経済性に対して非現実的に見える場合には修正を行った。

予測に関しては、天候ショックや政策措置が短期的な需要を急速に変化させる可能性があるため、主要な推進要因に対する単純な時系列平滑化に支えられたシナリオ分析に依拠している。成長の前提は、播種面積の予想される変化、主要作物におけるハイブリッドの導入、種子品質基準の執行、および価格や品種構成に影響を与える購買力の指標に結び付けられている。

データ検証と更新サイクル

モデルの出力は、年次の面積変動、輸出入の動き、入手可能性や価格に関する現地からのフィードバックなど、独立した指標に対して三角検証される。外れ値が現れた場合には、計算の経路を再確認し、その作物またはチャネルに最も近い回答者への的を絞った再連絡を行い、一時的なデータ点をそのまま引き継がないようにしている。

承認前には第二の分析担当者によるレビューが完了し、単位の整合性、通貨換算の時期、および含意される数量が農学的規範と一致しているかどうかに重点を置く。報告書は年次で更新され、主要な政策変更、急激な通貨変動、種子貿易の混乱などの重大な事象が発生した場合には、中間更新が行われる。提出前には最終レビューを行い、クライアントが最新の更新済みの見解を受け取れるようにしている。

Mordor Intelligenceの種子セクター分析:パキスタン市場規模と他の公開推定値との比較

パキスタンの種子に関する公表市場規模は、境界設定が常に同一ではなく、通貨換算や価格前提の背後にある時期が明確にされることがほとんどないため、大きく異なって見えることがある。一部の情報源は、販売業者価格と企業実現価格といった異なる販売基準点を混在させており、量が同程度であっても価値が変動する可能性がある。

本調査では、更新のステップが重要であり、年次価格は最新の現地見積りで再確認され、同一期間の為替レート範囲を用いて換算される。これにより、変動の大きい月における歪みが軽減され、この更新頻度はMordor Intelligenceによって適用されている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.93 B (2025) | |

| グローバルコンサルティング会社A | USD 0.88 B (2024) | 異なる予測期間を伴う2024年を基準年としており、その評価はチャネル間で混在した価格点を反映している可能性があり、これが含意される平均販売価格を変動させる。 |

| 業界誌B | USD 0.41 B (2024) | この推定値は、組織化され報告された種子取引のみに近いように見え、依然として分散した販売業者網を通じて販売されている商業市場の一部を除外している可能性がある。 |

この差異は主に、各発行元が価格をどのように扱い、商業販売として何を数えるか(組織化された部分のみか)によって説明される。モデルを作付面積、更新行動、およびインタビューで検証された価格実現に結び付けることで、最終的な数値は明確な推進要因に対して追跡可能なままであり、新しいシーズンのデータが入手された際には再現可能である。

レポートで回答される主要な質問

2026年から2031年にかけてのパキスタン種子市場の予測規模は?

パキスタン種子市場は2026年に9億8,000万米ドルに達し、2031年までに12億6,000万米ドルに成長すると予測されている。

最も急速に成長している作物セグメントは?

畑作物は2031年にかけてCAGR 5.5%で成長する見込みである。

ハイブリッド米品種がこれほど急速に普及している理由は?

30〜40%の高い収量と短い成熟期間が農家の水不足への対応と労働コストの削減を助け、農家の間での普及増加につながっている。

偽造種子はどのように削減されているか?

国家種子開発規制機構(NSDRA)は392の無認可業者を閉鎖し、QRコード認証の普及拡大とともに、公式チャネルから偽造品の最大40%を排除した。

最終更新日: