中東・アフリカ遠心ポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

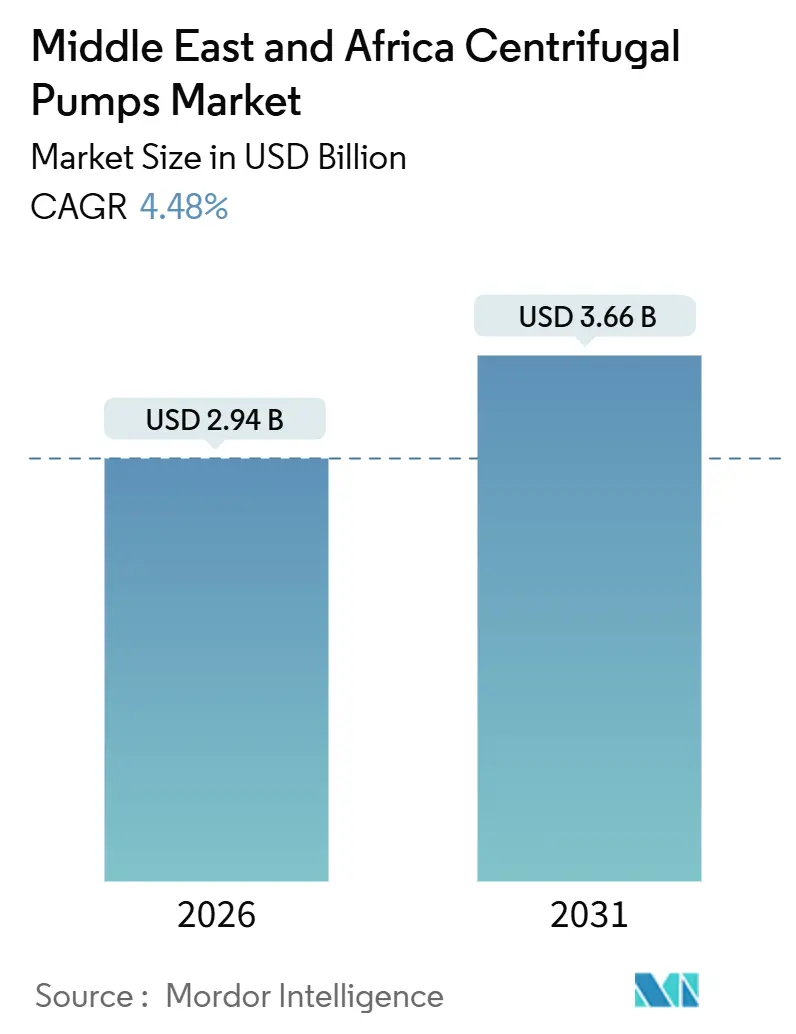

| 市場規模 (2026) | 2.94 十億米ドル |

| 市場規模 (2031) | 3.66 十億米ドル |

| 成長率 (2026 - 2031) | 4.48% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ遠心ポンプ市場分析

中東・アフリカにおける遠心ポンプ市場規模は2026年に24億9,400万USDであり、予測期間中に4.48%のCAGRを記録し、2031年までに36億6,000万USDに達する見通しです。海水淡水化投資の急拡大、廃水再利用目標の設定、鉱物加工の拡張が相まって、当地域全体における高度設計ポンプの基礎需要を押し上げています。サウジアラビアおよびアラブ首長国連邦における政府の現地調達義務化は、納期サイクルを短縮し、地域内組立能力を持つベンダーへの購買志向を高めています。エネルギー効率要件およびライフサイクル炭素監査を含む持続可能性政策は、事業者が高性能油圧機器と可変速ドライブを採用するよう促しています。一方、ニッケル価格の変動および模倣スペアパーツは引き続き利益率と信頼性に圧力をかけており、エンドユーザーは堅固な品質保証プログラムを持つサプライヤーを選好する傾向を強めています。これらの相互作用する潮流が、商品サイクルにおける一時的な変動を経ながらも拡大を続ける堅調な遠心ポンプ市場を下支えしています。

主要レポートの要点

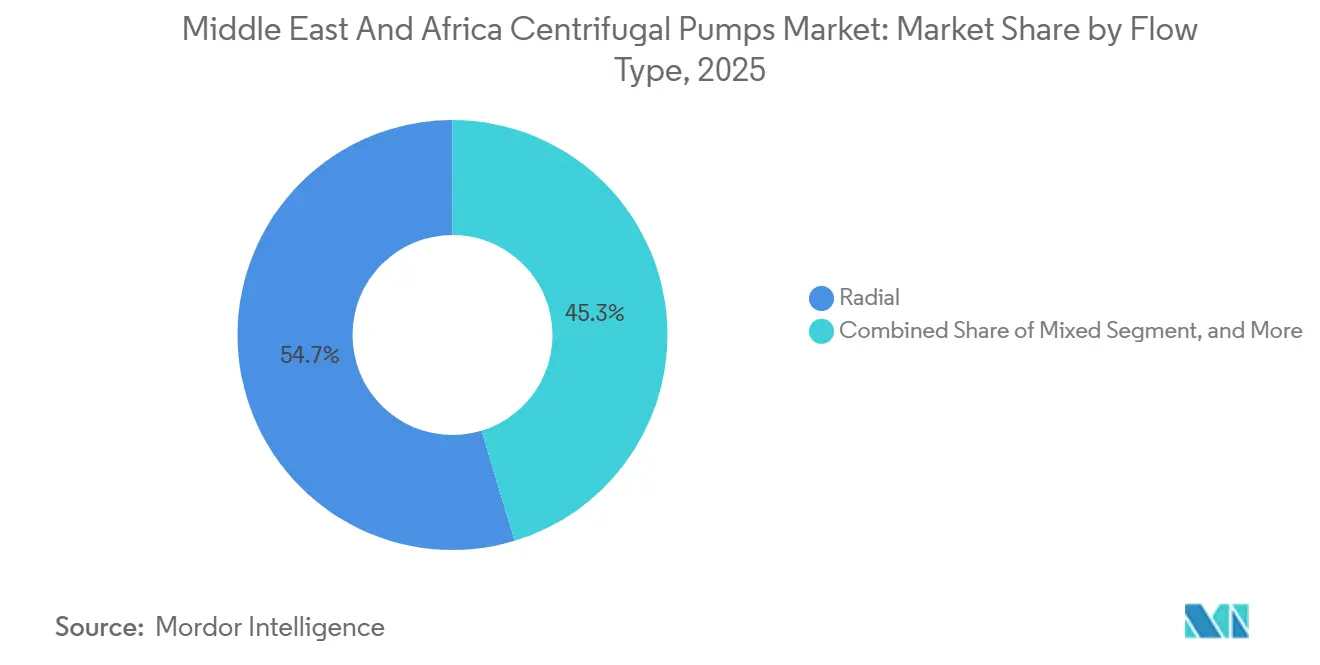

- 流量タイプ別では、ラジアル流設計が2025年の中東・アフリカ遠心ポンプ市場シェアの54.67%を占め、混流ユニットは2031年にかけてCAGR 5.07%で拡大しています。

- 段数別では、シングルステージポンプが2025年の中東・アフリカ遠心ポンプ市場シェアの62.31%を占め、マルチステージ構成は2031年にかけてCAGR 4.86%で成長すると予測されています。

- エンドユーザー産業別では、石油・ガスが2025年の中東・アフリカ遠心ポンプ市場シェアの39.78%を占めましたが、水・廃水処理用途の遠心ポンプ市場は急速なCAGR 10.13%で2031年に向けて拡大しています。

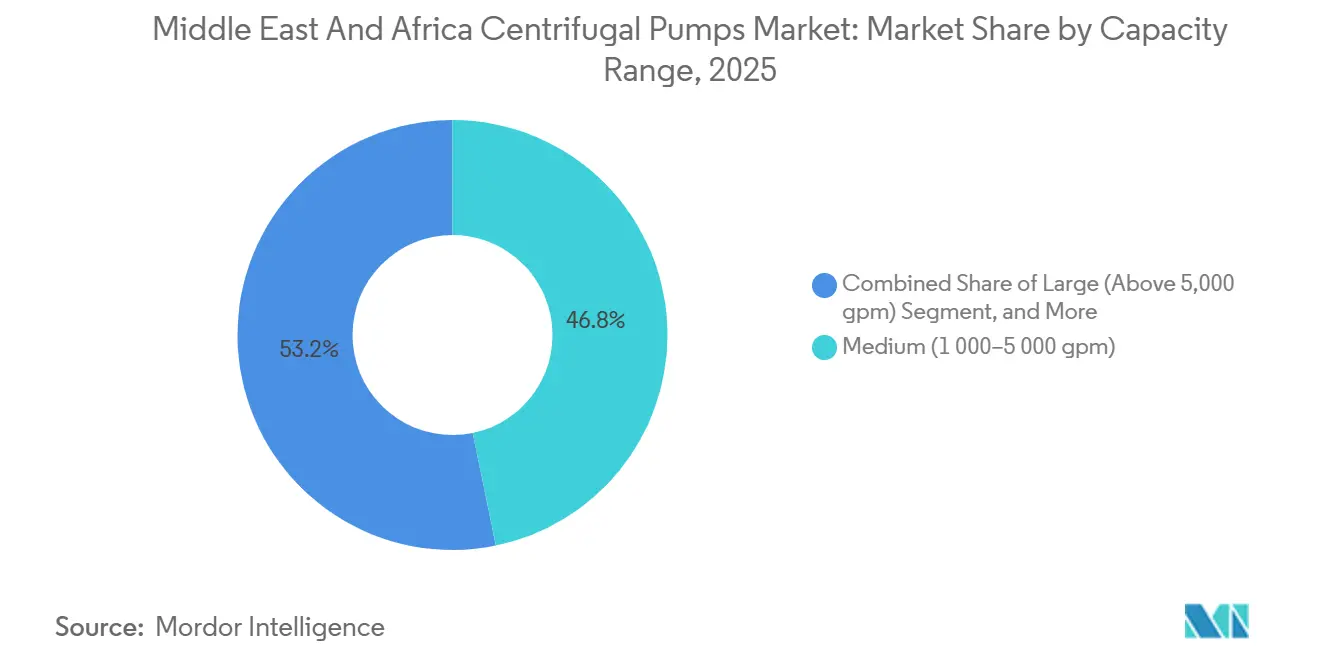

- 容量範囲別では、中容量ユニットが2025年の設置台数の46.77%を占め、5,000 GPM超の大容量モデルは遠心ポンプ市場全体でCAGR 5.21%で増加しています。

- 材料別では、ステンレス鋼が2025年の収益の47.89%でトップとなり、青銅はCAGR 5.27%で最も速い成長が見込まれ、遠心ポンプ市場における合金多様化の方向に再編が進んでいます。

- 地域別では、中東が2025年の価値の28.16%を創出し、アフリカは健全なCAGR 4.82%で前進し、2031年に向けて遠心ポンプ市場における役割を拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東・アフリカ遠心ポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算 %) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な工業化と都市化の加速 | +0.9% | 中東中核地域、北アフリカへの波及 | 中期(2〜4年) |

| 都市廃水処理への投資拡大 | +1.1% | サウジアラビア、アラブ首長国連邦、クウェート、南アフリカ | 長期(4年以上) |

| 湾岸諸国における海水淡水化プロジェクトの拡大 | +1.3% | サウジアラビア、アラブ首長国連邦、オマーン、カタール | 中期(2〜4年) |

| アフリカ銅ベルトにおける採掘プロジェクトの加速 | +0.7% | コンゴ民主共和国、ザンビア、南アフリカ | 長期(4年以上) |

| 政府主導の石油・ガス生産能力増強 | +0.6% | サウジアラビア、アラブ首長国連邦、イラク、オマーン | 短期(2年以内) |

| ポンプ部品の現地製造インセンティブ | +0.4% | サウジアラビア、アラブ首長国連邦 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急速な工業化と都市化の加速

都市居住者はすでに湾岸協力会議(GCC)人口の89%を占めており、この高密度化により、地方自治体は年間推計12,000〜15,000ユニットの新たな飲料水・下水処理・消防設備資産の発注を余儀なくされています。[1]国連経済社会局、「世界都市化見通し」、un.org サウジアラビアのNEOMやエジプトの新行政首都などのメガプロジェクトは、海水淡水化ループおよび送水ループに3,000 GPM超の高効率遠心ポンプを組み込んでいます。地域冷房、深層地下排水、NFPA-20準拠の消防システムがさらなる需要層を加えています。設計者はエネルギー使用と塩化物を多く含む環境への対応のため、可変速ドライブおよび耐腐食性合金をますます採用しています。こうした都市建設プログラム全体が、ベースロードインフラおよび補助サービス双方にわたって中東・アフリカ遠心ポンプ市場を支える長期的な受注パイプラインを形成しています。

都市廃水処理への投資拡大

サウジアラビア国家水道会社(National Water Company)は、2030年までに廃水処理量を820万m³/日に引き上げることを目標として210億USDを投入しています。[2]国家水道会社、「廃水拡張戦略計画」、nwc.com.sa クウェートの24億USDスライビヤ(Sulaibiya)アップグレードおよび南アフリカの32億ZARハウテン改修工事は、より高い処理基準に向けた地域全体のシフトを浮き彫りにしています。現在のプロジェクトでは膜型バイオリアクターまたは逆浸透ポリッシュ処理が選好されており、いずれもステンレス鋼またはデュプレックス接液部を持つ低脈動・耐摩耗性遠心ポンプを必要とします。可変周波数ドライブが標準採用となり、ISO 50001要件を満たしながらエネルギー使用を20〜30%削減しています。公益事業者が70%の水再利用目標達成に向けて取り組むなか、中東・アフリカ遠心ポンプ市場は長期的な運営・保守契約へのエクスポージャーを獲得し、設置台数あたりのライフタイム収益を拡大させています。

湾岸諸国における海水淡水化プロジェクトの拡大

アラブ首長国連邦は2024年に9億900万IGDの逆浸透処理能力を稼働させ、その先頭に立つ2億GPDのタウィーラ(Taweelah)施設だけで150基以上の高圧マルチステージポンプを擁しています。サウジアラビアの18億USDヤンブー4期(Yanbu-4)プロジェクトおよびオマーンのサラーラ(Salalah)プロジェクトは規模において互いに匹敵し、いずれも82%超の効率とライフサイクル炭素開示を求めています。耐キャビテーション性能を改善した青銅またはデュプレックス代替品を提供するサプライヤーは大型の受注残を確保しています。精密油圧機器と組み合わせたエネルギー回収装置は、バイヤーをプレミアムインペラープロファイルと厳格な製造公差に誘導し、ユニット価値を倍増させています。したがって、海水淡水化は今世紀中盤にかけての遠心ポンプ市場における最も強力な構造的促進要因として位置づけられます。

アフリカ銅ベルトにおける採掘プロジェクトの加速

Ivanhoe Mines、Barrick Gold、Anglo Americanは、コンゴ民主共和国、ザンビア、南アフリカにおける選鉱処理量の拡大に数十億ドルを共同投資し、2024年から2028年の間に100基以上の高揚程スラリーポンプの追加需要を生み出しています。[3]Ivanhoe Mines、「カモア・カクラ(Kamoa-Kakula)フェーズ3拡張」、ivanhoemines.com 重量比15%超のシリカ負荷に耐えるためにハードアイアンおよびエラストマーライニングケーシングが必要とされており、平均販売価格の押し上げ要因となっています。400mを超える排水深度は、再起動サイクルにおけるキャビテーションを軽減するために青銅ボウルを備えたマルチステージ縦型タービンモデルを必要としています。銅が9,000 USD/tを超えて取引されるなか、調達予算は健全な水準を維持しており、中東・アフリカ遠心ポンプ市場への安定した資金流入を確保し、他の地域における景気循環的な軟化に対するバッファーとなっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算 %) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 深井戸設置におけるキャビテーションおよびプライミング不良 | -0.5% | サウジアラビア、アラブ首長国連邦、オマーン(深層帯水層地域) | 短期(2年以内) |

| サワークルードとの化学的適合性の制限 | -0.4% | イラク、オマーン、サウジアラビア(サワーガス田) | 中期(2〜4年) |

| ステンレス鋼・合金原材料の価格変動 | -0.3% | 全世界、特に輸入依存市場 | 短期(2年以内) |

| 模倣スペアパーツのサプライチェーン問題の継続 | -0.2% | アフリカ、中東二次市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

深井戸設置におけるキャビテーションおよびプライミング不良

サウジアラビアの化石帯水層地帯において300mを超える静揚程は低吸込圧力を生じさせ、半年以内にインペラーを侵食し効率を最大25%低下させる気泡を発生させます。アラブ首長国連邦のアルアイン(Al Ain)井戸における同様の問題では、1サイト当たり8,000〜12,000 USDの追加費用をかけた可変周波数ドライブと真空プライミングシステムを用いた改修が必要でした。横型消防用ポンプも、吸込管に空気溜まりが残留した場合に始動目標を達成できず、NFPA準拠を損なっています。自吸式設計と状態監視により故障率を半減させることはできますが、追加の資本支出が予算に制約のある事業者の採用を遅らせ、中東・アフリカ遠心ポンプ市場の勢いを削いでいます。

サワークルードとの化学的適合性の制限

イラクの超巨大油田における硫化水素濃度が3,000 ppmを超える場合、炭素鋼ケーシングは18か月以内に劣化し、316Lステンレス鋼のシャフトでさえ硫化物応力下で脆化します。サウジアラムコ(Saudi Aramco)はジャフラ(Jafurah)における全接液部にデュプレックスまたはニッケル基合金を義務付けており、ユニット価格が最大60%上昇しています。オマーンのカザーン(Khazzan)油田においてインコネル625(Inconel 625)オーバーレイを後付けすることでオーバーホール間隔が2倍になりましたが、ポンプ1基当たり25,000 USDのコストが加算されました。こうしたコスト増大は追加設備への予算余地を狭め、合金価格が緩和するか代替冶金技術が登場するまで、サワーサービス分野における遠心ポンプ市場の拡大を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

流量タイプ別:混流設計が流量と揚程を橋渡し

ラジアル流ポンプは2025年の中東・アフリカ遠心ポンプ市場の54.67%を占めました。これは、揚程が150フィートを超えることがほとんどない都市配水網およびHVAC冷却ループにおいて強固な需要を有しているためです。シンプルな油圧機構、幅広いサプライヤーベース、可変速ドライブとの互換性が調達の安心感を強化しています。一方、混流構成は採掘会社が20〜30%の固形分に耐えながら効率を損なわないハイブリッドインペラーでスラリー回路を改修するにつれ、2031年にかけてCAGR 5.07%を記録しています。コンゴ民主共和国のカモア・カクラ(Kamoa-Kakula)拡張プロジェクトはこの転換の典型例であり、テーリング排出に数十基の混流ユニットを指定しています。

この設計の低い正味正吸込ヘッド(NPSH)要件は、新設ポンプ場の掘削深度を削減し、アフリカの浅い水位環境において重要な利点となっています。Flowserveが2024年にリリースしたセミオープンインペラーは、さらにメンテナンス間隔を6か月に延長しています。ラジアルポンプは高圧海水淡水化において1,000 psiで80%超の効率を達成し引き続き優位性を保持し、軸流ユニットはエジプトのナイルデルタにおける洪水制御プロジェクトおよびサウジアラビアのナツメヤシ農場への灌漑(流量50,000 GPM超)に引き続き供されています。全体として、これらのパターンは混流技術が高収益ニッチを拡大しつつある、バランスの取れながらも進化を続ける中東・アフリカ遠心ポンプ市場を維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

段数別:マルチステージユニットが圧力需要の増加とともに台頭

シングルステージ設計は2025年の遠心ポンプ市場の62.31%を占めました。そのシンプルさが建築設備および都市水道用途の大半を満たすためです。しかし、マルチステージモデルはサウジアラビアのジャフラ(Jafurah)油田による需要を受けCAGR 4.86%で拡大しており、同油田では18段バレルポンプが8,000 psiの水・ガス交互圧入(WAG)を実現しています。膜に1,200 psiで供給する海水淡水化の6〜8段ポンプも別の成長脈となっています。

SulzerのHiFluxディフューザーは段間損失を12%削減し、連続運転設置において2年未満での回収を実現しています。しかし、10段超のロータダイナミクスの複雑さはOEMに有限要素解析(FEM)検証とフィールドバランシングの提供を求めます。シングルステージポンプはNFPA-20消防システムで依然として優位にありますが、超高層ビルの高さの増加により、定格容量の150%において揚程を維持するツインステージスプリットケースユニットへの選好がシフトする可能性があります。現時点では、中東・アフリカ遠心ポンプ市場は成熟したシングルステージ出荷量とプレミアムなマルチステージ価値成長のバランスを保っています。

エンドユーザー産業別:水処理セグメントが急速成長

石油・ガスはポンプ、圧縮機、分離機をバンドルした高価値上流プロジェクトを背景に、2025年のシェア39.78%を維持しました。それにもかかわらず、水・廃水処理セグメントは湾岸諸国の70%再利用目標と建設中の500万m³/日超の海水淡水化容量に支えられ、顕著なCAGR 10.13%で成長しています。公益事業者は複数年にわたるサービス契約を締結し、アフターマーケット収益を確保しつつ総所有コストを20%低減しています。

採掘業が次の成長源となっており、銅ベルトは耐摩耗性スラリーポンプを求めています。一方、Coca-Cola Beverages Africaのナミビア新工場などの食品・飲料施設は、20〜30%のプレミアムを伴う衛生ポンプを採用しています。製薬と発電は、FDA認定エラストマーおよび高温冶金を要求する特殊用途を追加しています。建設排水は大型プロジェクトのタイムラインに合わせた循環的なピークをもたらす一方、レンタル収益モデルをも生み出し、中東・アフリカ遠心ポンプ市場のサービス面を拡大しています。

容量範囲別:メガプロジェクトが大容量ユニットを選好

1,000〜5,000 gpmの中容量ポンプは標準的なモーターサイジングと管理しやすい土木工事のおかげで、2025年設置台数の46.77%を占めました。5,000 gpmを超える大型モデルはアラブ首長国連邦タウィーラ(Taweelah)プラントの10,000 gpm海水取水口とザンビアの雨季鉱山排水に牽引されCAGR 5.21%で成長しています。1,000〜2,000 gpmのスキッドマウント型パッケージは試運転期間を8週間から3週間に短縮し、ペリアーバンプロジェクトの迅速化に対応しています。

小型・マイクロポンプはラボおよびサニテーションループの精密用途に充当され、電力使用量を30〜40%削減する永久磁石モーターを活用しています。大容量ポンプにおいては、振動絶縁および計算流体力学(CFD)モデリングがISO 10816限界内に収めるための重要課題となっています。XylemによるEvoquaの買収はこの高スループット領域での存在感を強化し、中東・アフリカ遠心ポンプ市場においてより大きなシェアを獲得する体制を整えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

材料別:腐食環境での用途で青銅が再評価

ステンレス鋼は食品・製薬・海水淡水化規格を満たし、信頼性の高い塩化物応力腐食割れ耐性を有することから、2025年の47.89%のシェアを維持しました。一方、青銅はアルミ青銅合金がリトロフィット海水淡水化トレインにおけるオーバーホール間隔を30%延長するとのデータに裏付けられ、CAGR 5.27%で最も速い上昇を見せる見通しです。2024年のサラーラ(Salalah)プロジェクトでは、25%高い購入価格に対してサービス期間を18か月から30か月に延長することでこの効果が実証されました。

ニッケルが16,000〜20,000 USD/tの間で変動したことにより、ステンレス鋼サプライヤーの利益率が200〜300ベーシスポイント圧縮され、バイヤーを実行可能な範囲でデュプレックスまたは青銅へ誘導しています。

地域分析

中東は2025年の収益の28.16%を創出し、サウジアラビアの1.2兆USDの公共投資基金(PIF)ポートフォリオおよびアラブ首長国連邦の産業多角化ロードマップに支えられています。サウジアラビアのT'AZEEZおよびアラブ首長国連邦のNUSANEDなどの現地調達推進施策は、OEMにリヤドおよびドバイへの組立ハブ設置を促し、リードタイムを16週間から8週間に短縮し、地域の遠心ポンプ市場の強靱性を高めています。

CAGR 4.82%で前進するアフリカは、Ivanhoe Minesが2028年までに産出量を倍増させる計画を持つ銅ベルト拡張に牽引されており、新設選鉱施設全体で高揚程スラリーポンプが必要とされています。南アフリカのランド・ウォーター(Rand Water)は32億ZARをポンプ場の改修に充当し、ハウテンのバックボーンを近代化するとともにアフターマーケット収益源を確保しています。エジプトのスエズ運河経済区(Suez Canal Economic Zone)は2024年に21億USDのFDIを受け入れ、複数のポンプメーカーが関税リスクをヘッジする組立サイトを探索しています。

イラクのルマイラ(Rumaila)サワーサービス操業およびケニアの地熱開発など地域内のニッチな需要は、高合金・高温仕様品への特化した需要を生み出しています。南アフリカの鉱業憲章70%閾値を含む現地調達規制はOEMに鋳造・機械加工の現地調達を義務付け、中東・アフリカ遠心ポンプ市場の国内付加価値を時間をかけて引き上げています。これらの全国的な施策はサプライチェーンをグローバル・地域ハイブリッド構造へと着実に再調整しています。

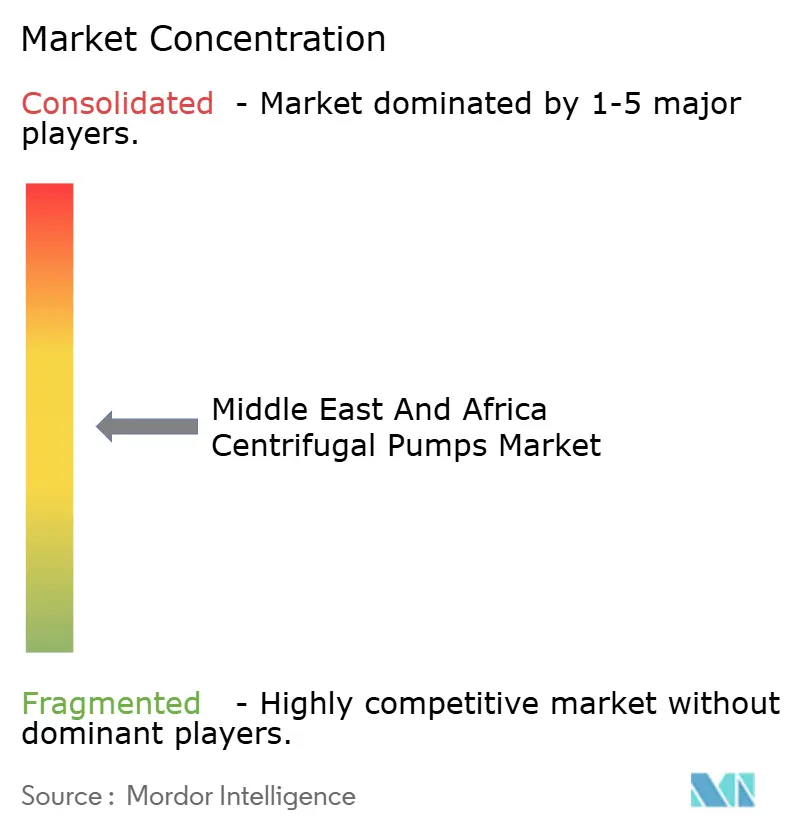

競争環境

中東・アフリカ遠心ポンプ市場は中程度の集中度を示しています。グローバルOEMであるFlowserve、KSB、Sulzer、Grundfosは、API 610およびISO 9001の厳格なベンチマークを課すサウジアラムコ(Saudi Aramco)、ADNOC、公益事業者との数十年来のベンダー認定資格を活かしています。Flowserveのジャフラフプロジェクトへのポンプ400基納入は、こうした認定の粘着性を示しています。iktvaなどの現地化インセンティブは多国籍企業に地域での存在感を深めることを促し、組立工場への投資能力を持つ中堅企業は入札において優位性を得ています。

中国のチャレンジャーであるSanlian PumpおよびLeo Groupは価格を30〜40%下回り、アフリカの公共入札で最大15%のシェアを獲得していますが、故障間平均時間(MTBF)の短さとサービスネットワークの希薄さが広範な採用を抑制しています。技術が差別化の楔として台頭しており、GrundfosのIoT対応ポートフォリオはダウンタイムを25%削減し、2年以内の回収を確保しながら10〜15%のプレミアムを実現しています。品質格差は依然として存在しており、監査では設置ユニットの20〜25%にトレーサブルなミル証明書がなく、保証および保険適用に支障をきたしていることが判明しています。

戦略的な統合が競争構図を再編しています。Xylемの75億USDによるEvoqua買収は廃水処理領域を広げ、Pentairの並行する動きはプロセス水分野での専門知識を集約しました。EmersonのサウジアラビアへのSPARKプラントへの1億USD投資は、自動化大手の間でのさらなる現地化を示しています。総じて、競争は現地製造能力、デジタル差別化、ライフサイクルサービス能力の組み合わせにかかっています。

中東・アフリカ遠心ポンプ産業のリーダー企業

Baker Hughes Company

Flowserve Corporation

Schlumberger Limited

The Weir Group plc

Xylem Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:KSB Middle EastはEtanormポンプシリーズのUL安全認証を取得し、湾岸全域の消防設備市場へのアクセスを開き、対象市場を推計8%拡大しました。

- 2025年4月:Rand Waterはハウテン州全域のポンプ場改修および新設に向けて、2025年度資本予算として32億ZAR(1億7,000万USD)を配分し、無収水損失の削減を目指しています。

- 2025年3月:Grundfosは中東において二桁の売上成長を記録し、サウジアラビアの農村部水供給プログラム向けマルチステージ水中ポンプ受注およびアラブ首長国連邦のスマートシティプロジェクトにおけるデジタルポンプの採用が牽引しました。

- 2025年1月:KSBはエジプトのアレクサンドリア廃水プラントのアップグレード向けに85基のポンプを納入し、可変周波数ドライブを組み込むことでエネルギー使用を25%削減し、ISO 50001要件を満たしました。

中東・アフリカ遠心ポンプ市場レポートの調査範囲

中東・アフリカ遠心ポンプ市場レポートは、流量タイプ(軸流、ラジアル流、混流)、段数(シングルステージ、マルチステージ)、エンドユーザー産業(石油・ガス、食品・飲料、水・廃水処理、製薬、電力、建設、金属・鉱業、その他エンドユーザー産業)、容量範囲(マイクロ(500 gpm未満)、スモール(500〜1,000 gpm)、ミディアム(1,000〜5,000 gpm)、ラージ(5,000 gpm超))、材料(鋳鉄、ステンレス鋼、青銅、その他材料)、地域(中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(USD)で提供されています。

| 軸流 |

| ラジアル流 |

| 混流 |

| シングルステージ |

| マルチステージ |

| 石油・ガス |

| 食品・飲料 |

| 水・廃水処理 |

| 製薬 |

| 電力 |

| 建設 |

| 金属・鉱業 |

| その他エンドユーザー産業 |

| マイクロ(500 gpm未満) |

| スモール(500〜1,000 gpm) |

| ミディアム(1,000〜5,000 gpm) |

| ラージ(5,000 gpm超) |

| 鋳鉄 |

| ステンレス鋼 |

| 青銅 |

| その他材料 |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他中東 | |

| アフリカ | 南アフリカ |

| その他アフリカ |

| 流量タイプ別 | 軸流 | |

| ラジアル流 | ||

| 混流 | ||

| 段数別 | シングルステージ | |

| マルチステージ | ||

| エンドユーザー産業別 | 石油・ガス | |

| 食品・飲料 | ||

| 水・廃水処理 | ||

| 製薬 | ||

| 電力 | ||

| 建設 | ||

| 金属・鉱業 | ||

| その他エンドユーザー産業 | ||

| 容量範囲別 | マイクロ(500 gpm未満) | |

| スモール(500〜1,000 gpm) | ||

| ミディアム(1,000〜5,000 gpm) | ||

| ラージ(5,000 gpm超) | ||

| 材料別 | 鋳鉄 | |

| ステンレス鋼 | ||

| 青銅 | ||

| その他材料 | ||

| 地域別 | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| その他アフリカ | ||

レポートで回答される主要な質問

2031年までに中東・アフリカの遠心ポンプ市場はどの程度の規模に達すると予測されていますか?

同市場は2026年から2031年にかけてCAGR 4.48%を反映し、2031年までに36億6,000万USDに達すると予測されています。

2031年にかけて最も急速に成長しているエンドユーザーセグメントはどれですか?

水・廃水処理用途は、湾岸諸国が70%再利用目標を推進するなか、年間CAGR 10.13%で拡大しています。

海水淡水化プラントにおいて青銅合金が注目される理由は何ですか?

アルミ青銅は優れたキャビテーション耐性を示し、オーバーホール間隔を約30%延長することで、初期購入価格が高くてもライフタイムコストを低減します。

湾岸地域の現地調達義務化はポンプ調達にどのような影響を与えますか?

サウジアラビアのT'AZEEZやアラブ首長国連邦のNUSANEDなどのプログラムは、現地でポンプを組み立てるベンダーに入札優位性を与え、リードタイムを短縮し国内付加価値を高めています。

ポンプの信頼性を向上させている技術トレンドは何ですか?

IoTセンサー、クラウドベース分析(クラウドベース・アナリティクス)、可変速ドライブが合わさることで計画外のダウンタイムを約25%削減し、エネルギー効率を向上させています。

最も高い成長を見せている容量範囲はどれですか?

5,000 gpm超の大容量ユニットが、超大型海水淡水化設備と深坑採掘の需要に牽引されCAGR 5.21%で増加しています。

最終更新日: