多段遠心ポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

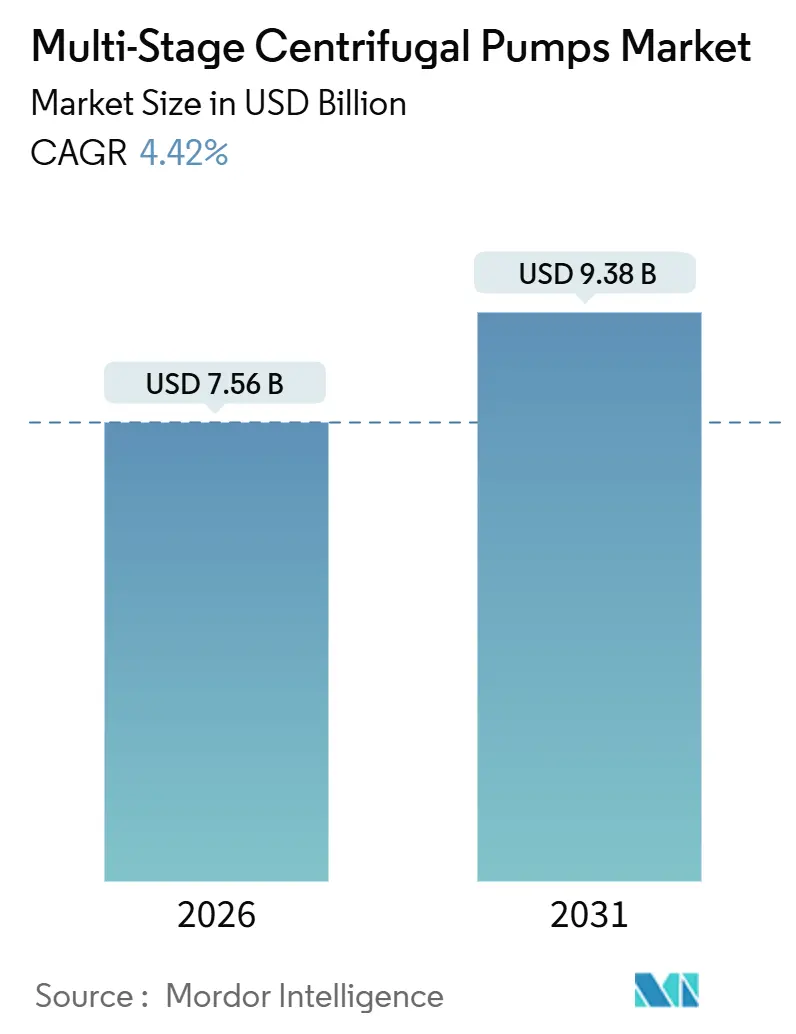

| 市場規模 (2026) | 7.56 十億米ドル |

| 市場規模 (2031) | 9.38 十億米ドル |

| 成長率 (2026 - 2031) | 4.42% CAGR |

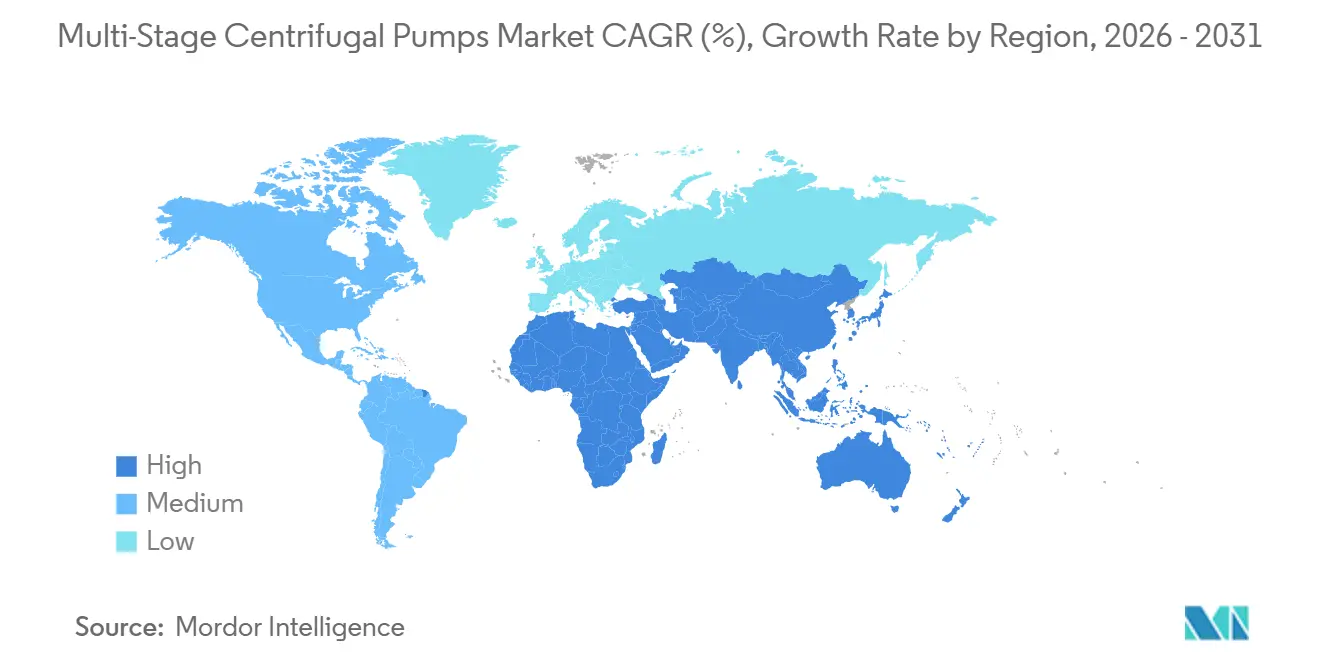

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

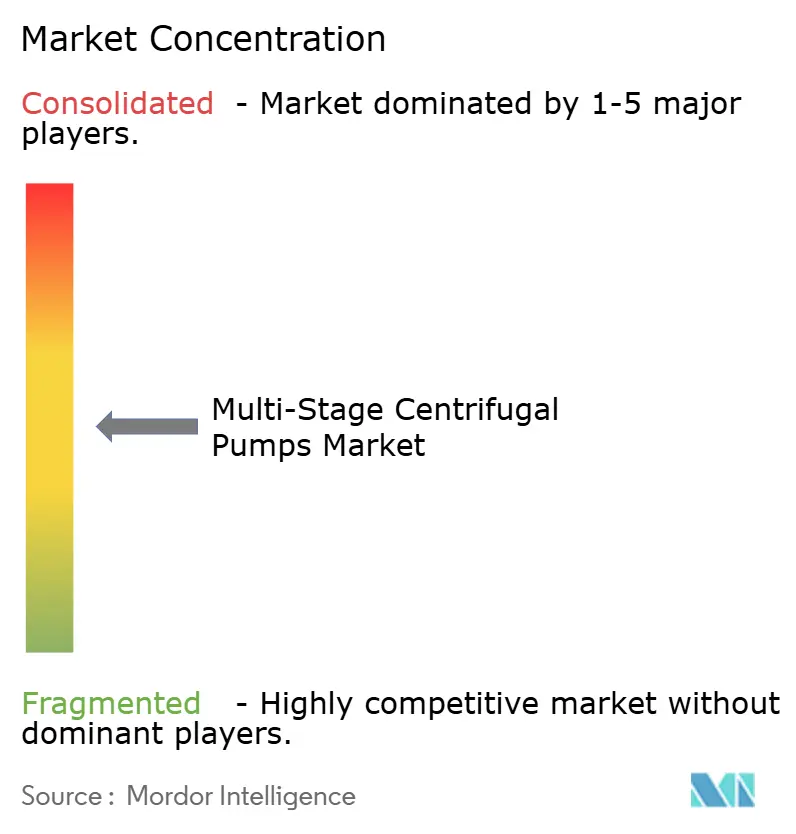

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる多段遠心ポンプ市場分析

多段遠心ポンプの市場規模は2026年に75億6,000万米ドルに達し、予測期間中に4.42%のCAGRで成長して2031年には93億8,000万米ドルに達する見込みです。水インフラへの投資拡大、大規模海水淡水化設備の建設、およびエネルギー効率基準の急速な厳格化が主要な成長촉진要因です。深井戸油田における高揚程ポンプへのニーズ、および太陽光発電による灌漑システムを支援する政府インセンティブによって需要はさらに押し上げられています。サプライヤー各社は同時に、デュプレックス鋼やIIoT(産業用モノのインターネット)対応のサービスモデルを中心に製品ポートフォリオを再構築しており、原材料価格の変動やアジア勢の価格競争によるマージン圧力を緩和する動きを見せています。これらのテーマが収束するにつれ、多段遠心ポンプ市場は公共事業、エネルギー、プロセス産業全体にわたる更新需要と新規需要のバランスの取れた構成を維持する可能性が高いです。

主要レポートの要点

- タイプ別では、横型ポンプが2025年の多段遠心ポンプ市場シェアの61.0%を占めており、縦型ポンプは2031年にかけて最も速い5.45%のCAGRを記録する見通しです。

- 段数別では、2〜5段カテゴリーが2025年の多段遠心ポンプ市場規模の45.2%のシェアを占め、10段超のユニットは2026〜2031年にかけて5.21%のCAGRで拡大する見込みです。

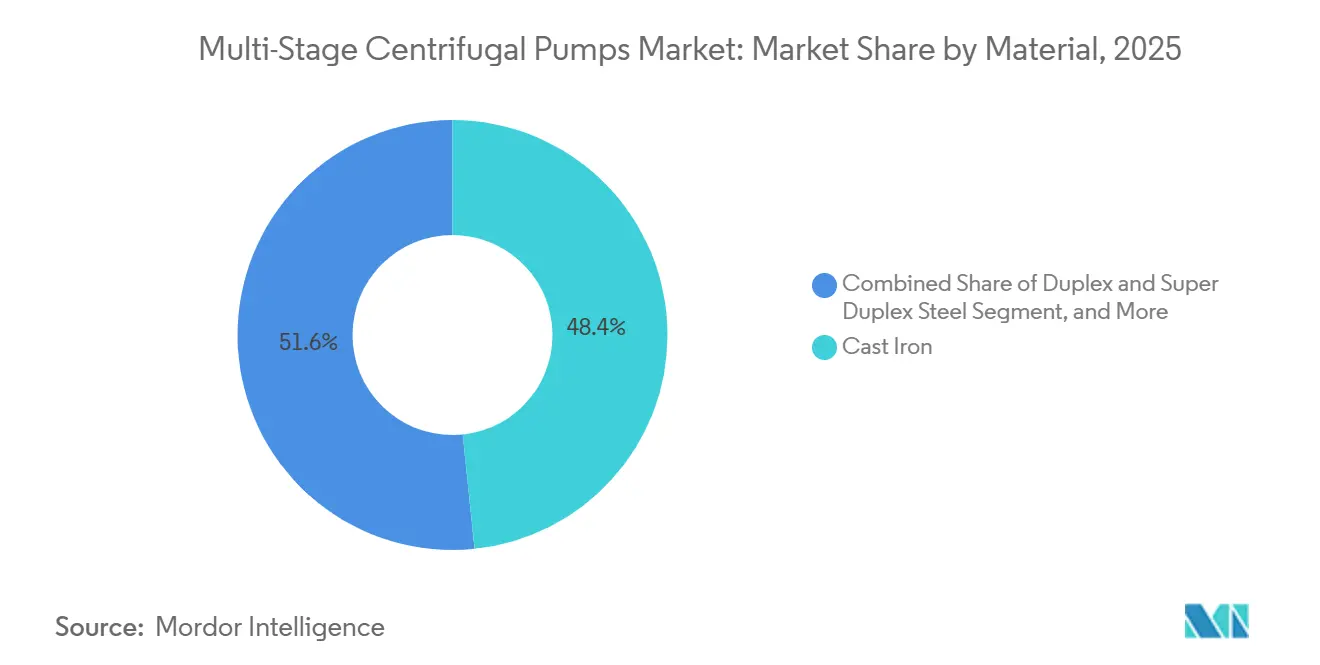

- 材料別では、鋳鉄が2025年に48.3%のシェアを占めましたが、デュプレックスおよびスーパーデュプレックス鋼が2026〜2031年にかけて最高の5.89%のCAGRを記録する見込みです。

- エンドユーザー別では、上下水道システムが2025年に32.4%の収益を占め、海水淡水化プラントは2031年にかけて4.99%のCAGRで成長すると予測されています。

- 地域別では、アジア太平洋が2025年に36.7%のシェアでトップに立ち、中東が予測期間中に5.62%のCAGRで最も速い成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の多段遠心ポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北米および欧州における上下水道インフラ支出の急増 | +0.70% | 北米および欧州(中南米への波及を含む) | 中期(2〜4年) |

| 水資源不足の経済圏における海水淡水化プロジェクトの拡大 | +0.80% | 中東コア、北アフリカ、オーストラリア | 長期(4年以上) |

| 高揚程ポンプを必要とする深井戸油田プロジェクトの増加 | +0.50% | 中東、北米(シェール盆地)、ロシア | 中期(2〜4年) |

| ESG目標を背景としたエネルギー効率の高いポンプ設計への移行 | +0.60% | 世界全体(欧州および北米での早期導入を先頭に) | 短期(2年以内) |

| IIoT対応予知保全プラットフォームの統合 | +0.40% | 世界全体(欧州および北米の産業クラスターが主導) | 短期(2年以内) |

| アジア太平洋における農村灌漑への政府補助金の増加 | +0.50% | アジア太平洋コア(インド、中国、東南アジア) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

上下水道インフラ支出の急増

配管の更新および処理施設の高度化に向けた公的資金が、昇圧用多段ユニットへの需要に直結しています。米国の超党派インフラ法は水道網に550億米ドルを充当しており、同国の自治体向けポンプの40%超が30年の耐用年数を超過しています。欧州でも同様の勢いがあり、ドイツの25億ユーロ(26億7,000万米ドル)の自治体向けプログラムおよび欧州投資銀行による支援的融資が牽引しています。[1]欧州投資銀行、「水インフラプロジェクト」、eib.org 2025年に施行された米国エネルギー省のエネルギー効率指標の新たな閾値への適合が、非効率な単段機器の交換を加速させています。これらのダイナミクスが相まって、当該セグメントで史上最大規模の設置基盤更新をもたらし、保守作業を簡素化する横型構成が優位に立っています。

水資源不足の経済圏における海水淡水化プロジェクトの拡大

湾岸協力会議(GCC)全域で1,000億米ドルを超えるコミット済み資本が、60〜80バールで稼働可能な高圧多段ポンプへの大量受注を触発しています。[2]公共投資基金、「海水淡水化投資」、pif.gov.saサウジアラビアのヤンブー4号およびシュアイバー3号といったフラッグシップサイトでは、それぞれ12基以上の14段デュプレックス鋼製モデルが仕様として指定されています。湾岸外では、エジプトのアブ・キール・プラントおよびアラブ首長国連邦のハッシャン・プロジェクトがエネルギー回収装置を採用し、ポンプの消費電力を3分の1削減しています。材料構成も変化しており、塩化物による腐食限界の上昇に伴いデュプレックスおよびスーパーデュプレックス鋼が316Lステンレス鋼に取って代わりつつあります。

高揚程ポンプを必要とする深井戸油田プロジェクトの増加

サウジアラムコのマルジャンおよびベリ拡張プロジェクト、シベリアのヴォストーク石油大型プロジェクト、そしてパーミアン盆地でのシェール坑井仕上げの回復が、4,000 psiを超える定格の10段超ポンプの出荷増加を後押ししています。[3]Baker Hughes、「2025年第4四半期決算説明会トランスクリプト」、bakerhughes.comポリマー圧入やCO₂圧入などの原油増進回収(EOR)スキームは、API 610第11版に適合した耐腐食性冶金材料を必要とし、これによりANDRITZのようなサプライヤーがデュプレックス鋼製品でシェアを獲得しています。人工採油システムに向けられた上流部門の設備投資は2026年に1,150億米ドルに達し、依然として上昇曲線を描いています。

ESG目標を背景としたエネルギー効率の高いポンプ設計への移行

欧州のエコデザイン指令2025年モーター規制に象徴される規制圧力が、エンドユーザーに可変速ドライブおよび永久磁石モーターの採用を促しています。SulzerのエネルギーOptimizationサービスは運転電力を最大25%削減し、18ヶ月未満での投資回収を実現しています。Xylemのe-Series多段ラインは89%のワイヤー・トゥ・ウォーター効率を達成しており、法人購買担当者はこうしたアップグレードを企業のスコープ3コミットメントに結び付けています。エネルギー節約はライフサイクルコストの低減につながり、プロジェクト資本が制約されている状況においても多段遠心ポンプ市場を支えています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動によるOEM設備投資コストの上昇 | -0.60% | 世界全体(アジア太平洋の製造拠点において特に圧力が高い) | 短期(2年以内) |

| 低コスト地域メーカーとの競争激化 | -0.50% | アジア太平洋および中東(アフリカへの波及を含む) | 中期(2〜4年) |

| 原子力・電力用途における長期的な認証サイクル | -0.30% | 北米、欧州、中国(原子力拡大市場) | 長期(4年以上) |

| 代替容積型ポンプ技術の普及拡大 | -0.40% | 世界全体(化学品および食品加工セクターに集中) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動によるOEM設備投資コストの上昇

2025年のニッケルおよびクロム価格の急騰により、デュプレックス鋼の原材料コストが二桁台の上昇となり、複数年にわたる自治体向け契約を抱えるサプライヤーの粗利益率を圧迫しました。Flowserveは2025年に合金サーチャージの価格転嫁に苦慮した結果、220ベーシスポイントのマージン縮小を報告しました。アジアの鋳造品を米ドルで購入する欧州OEMにとっては、通貨変動が計画リスクをさらに悪化させています。一部のメーカーはステンレス鋼鋳造品の一括購入およびサプライヤーベースの多様化によるヘッジを実施していますが、継続的な変動は依然として近期的な収益性に重くのしかかっています。

低コスト地域メーカーとの競争激化

中国およびインドのメーカーは、標準的な鋳鉄製ユニットで確立されたブランドより20〜25%安い価格設定を行い、東南アジアの販売の12%を獲得しています。品質格差は縮小しており、新規参入企業によるISO 9906グレード2B適合ポンプは、5年間のフィールド調査において欧州同等品と比較して8%以内の故障率を示しました。既存企業は現地組み立て工場や延長保証スキームで対抗していますが、そうした動きはプレミアム価格を引き下げ、多段遠心ポンプ市場における平均販売価格に上限を設けることになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別 - 縦型ポンプが省スペース設置において存在感を高める

縦型サブセグメントは5.45%のCAGRで成長すると予測されており、このペースは多段遠心ポンプ市場全体を100ベーシスポイント以上上回っています。横型モデルは、上下水道処理および産業用冷却用途における設置費用の低さを背景に、多段遠心ポンプ市場シェアの61.0%を維持しています。しかし、高層建築工事や洋上プラットフォームプロジェクトでは設置面積の最小化が優先されるため、統合ドライブを備えた縦型スタックへの調達シフトが進んでいます。2025年に発売されたWiloのHelix EXCELラインは、同等の横型機と比較して床面積を40%削減しており、プレミアム都市部の地下機械室において決定的な優位性を発揮しています。洋上油井でも同様の志向が強まっており、モジュール式縦型アセンブリは9インチケーシングに収まり、サウジアラムコのマルジャン油田において3,500メートル超の深度で流体を揚水することができます。エンドユーザーが予知保全へと移行するにつれ、縦軸に取り付けられた振動センサーはより明確なデータストリームを提供し、コストのかかる改修なしにアナリティクスプラットフォームをサポートします。

横型ユニットは、インライン配置がタービン駆動バックアップ装置を簡略化する発電冷却回路での優位性を引き続き維持するでしょう。多くの公共事業者は横型ポンプ向けの既存予備品在庫を保有しており、転換率を抑制しています。とはいえ、アジアおよび中東における高密度商業ビルの継続的な普及により、特に建築基準が機械室の設置面積に上限を設ける場所においては、縦型ソリューションが横型のシェアを着実に侵食していくでしょう。IE4モーターとクラウド対応コントローラーを搭載したプラグアンドプレイ型縦型スキッドを提供するサプライヤーは、多段遠心ポンプ市場全体を上回るペースで成長する見込みです。

段数別 - 超高揚程プロジェクトが10段超の需要を押し上げる

2〜5段羽根車を搭載したユニットは2025年の多段遠心ポンプ市場規模の45.2%を占めていましたが、海水淡水化、炭素回収、深部貯留層からの石油揚液が普及するにつれ、10段超のユニットは2031年にかけて5.21%のCAGRで拡大する見込みです。サウジアラビアのヤンブー4号プラントでは、45,000 ppmの海水の浸透圧に対抗するために75バール定格の14段ポンプが使用されており、段数が塩分濃度と揚程高さに応じて増加することを示しています。同様に、ノルウェーのノーザンライツ炭素回収システムでは、16段圧縮機を使用して液化CO₂を150バールまで圧縮しており、これが将来の炭素貯留ハブのひな型となっています。

中間域の6〜10段ポンプは、設備コストと運転コストのバランスが最終的な吐出圧力より重視されるボイラー給水および化学処理において主力装置であり続けています。しかし、羽根車が追加されるたびに機械的な複雑さが増すため、OEMはセラミックコーティングされたウェアリングとスラストバランシング設計を採用してオーバーホール間隔の平均時間を維持しています。数値流体力学シミュレーション中に作成されたデジタルツインは現在、内部再循環パターンを予測しており、OEMはビレットを鋳造する前に段数を微調整することが可能となっています。これは多段遠心ポンプ市場における新たな効率化手段となっています。

材料別 - デュプレックス鋼が洋上・海水淡水化用途でシェアを獲得

鋳鉄は1メートルトン当たり約1,200米ドルというコスト優位性を背景に、2025年のユニット数量ベースで48.3%のシェアを維持しています。これに対し、1トン当たり4,500〜6,000米ドルのデュプレックスおよびスーパーデュプレックス鋼は、塩化物を含む塩水や酸性炭化水素が腐食を促進するあらゆる箇所において5.89%のCAGRで拡大しています。中東のオペレーターはNORSOK M-001認証を取得したデュプレックス鋼製ポンプについて25年のライフサイクルを挙げており、ポンプ停止が1日当たり数百万ドルのコストを発生させる洋上プラットフォームにとって決定的な経済的根拠となっています。

316Lステンレス鋼は、3-AおよびASME BPE-2024衛生基準を満たさなければならない食品・飲料・医薬品ラインで引き続き重要な役割を果たしています。ここでは、電解研磨された内部構造と0.8 µm未満の表面粗さが必須であり、サプライヤーはバリデーション監査に適した文書パッケージを前面に出しています。チタンは沿岸発電所の復水器ではニッチな解決策にとどまり、ニッケル合金は酸処理サービスに使用されていますが、いずれもデュプレックス鋼とのコスト効果の比較では後れを取っています。2025年に公開されたライフサイクル調査は、デュプレックス鋼ユニットが高塩分用途において316Lよりも40%低いトータルコストオブオーナーシップを実現することを裏付けており、この証拠が多段遠心ポンプ市場全体でさらなる材料移行を加速させる可能性が高いです。

注記: 各セグメントのシェアは、レポート購入後に入手可能です

エンドユーザー産業別 - 海水淡水化が成長ペースを牽引

上下水道処理は2025年の収益の32.4%を占め、老朽化した設備の更新を優先する米国および欧州の資金調達ラインによって支えられています。しかし、海水淡水化が最も速い成長を示しており、2031年にかけて4.99%のCAGRが予測されています。湾岸のパイプラインだけで1,000億米ドル規模のプロジェクトが実行段階にあり、それぞれが60バールを超えて稼働する多数の高圧ポンプを仕様として指定しています。中東以外でも、エジプト、イラク、オーストラリアがこの資本パターンを踏襲した大型プロジェクトを準備しています。

石油・ガスは構造的に重要なセグメントであり続けており、2025年の電動水中ポンプ出荷量の前年比14%増が成長を後押ししています。化学品・医薬品加工は衛生的なステンレス鋼製構造を好み、食品・飲料ラインはCIP(定置洗浄)設計によりサニテーションのダウンタイムを最小化するものを選好します。再生可能エネルギー統合を背景に、発電部門が柔軟なタービン負荷追従へとシフトしており、可変速多段フィーダーポンプへの発注を促しています。金属・鉱業分野では耐摩耗性ホワイトアイアン製内部構造を評価しており、テーリングや坑内排水ループでの稼働時間を延ばすポンプを採用しています。こうしたパターンが全体として収益源を多様化し、多段遠心ポンプ市場の景気循環性を緩和しています。

地域分析

アジア太平洋は2025年の世界収益の36.7%を占め、中国の5兆4,000億人民元(7,400億米ドル)の農村水道プログラムおよびインドのジャル・ジーヴァン・ミッション(2025年12月までに1億4,800万世帯を配管網に接続)が牽引しました。インドのPM-KUSUMスキームに基づく政府補助金が18万台の太陽光発電農業用ポンプに資金を提供しており、相当規模のオフグリッドニッチ市場を浮き彫りにしています。日本の厚生労働省は老朽化した基幹管路の更新に1兆2,000億円(81億米ドル)を充当しており、2028年まで小型・中型ユニットへの需要が高水準で推移することが示唆されます。ベトナムおよびインドネシアにおける東南アジアの灌漑プロジェクトが、同地域の近期的なパイプラインを補完しています。国内メーカーはコスト面での優位性を享受していますが、第三者認証を必要とする高仕様の建設においてはグローバルブランドがシェアを維持しています。

中東は、海水淡水化および原子力発電建設が高圧ポンプ調達を牽引することから、2026〜2031年にかけて最も速い5.62%のCAGRを記録すると予測されています。サウジアラビアのヤンブー4号・シュアイバー3号プラント、カタールのファシリティE、アラブ首長国連邦のハッシャン・プロジェクトは、デュプレックス鋼製多段ユニットの密度の高い受注残の目玉となっています。トルコのアックユ原子力発電所は、地域の需要にさらに96基の一次・二次冷却ポンプを加えています。政府系ファンドや開発銀行からの資金調達が商品価格の変動リスクを軽減し、安定した入札ペースを確保しています。

北米および欧州は合わせて2025年売上高の38%を占めており、新たなエネルギー効率基準に義務付けられたライフサイクル主導の更新によって販売が促進されています。2025年1月に施行された米国エネルギー省の規則および2027年に施行される欧州のIE4モーター規定が、可変速多段ポンプの普及を促しています。中南米の拡大はブラジルおよびアルゼンチンに集中しており、灌漑と鉱業が主役を担う一方、アフリカの見通しは南アフリカのレソト高地水プロジェクト第II期およびケニアの太陽光ポンプ灌漑プログラムによって形成されています。基準は異なりながらも、すべての地域が高い効率性と計画外ダウンタイムの削減という共通の要求に収束しており、これが現代の多段遠心ポンプ市場における製品の特徴となっています。

競合情勢

多段遠心ポンプ市場は中程度の集中度を示しています。上位5ブランドが収益の推定35%を支配しており、地域の挑戦者にとっては相当の余地が残されています。グローバルリーダー各社はサービス定期収入型ビジネスモデルへの移行によりレジリエンスを深めています。2025年に導入されたGrundfosMachine Healthは、振動アナリティクスとエッジゲートウェイをサブスクリプション形式でバンドル提供し、早期導入者のダウンタイムを30%削減しています。SulzerのエネルギーOptimizationサービスおよびXylemとAmazon Web Servicesとのクラウド連携も同様に、一時的なハードウェア販売を安定的な収益源へと転換しています。

現地化は第2の柱であり続けています。Grundfosはコインバトール(インド)に6,000万米ドルを投じた工場を建設し、国産鋳造品とモーターを活用してランディングコストを15%削減しています。Flowserveはサウジアラビアのジュベイル工業地帯にポンプオーバーホールセンターを開設し、窒素、水素、海水淡水化の改修案件を取り込む体制を整えています。合併・買収はアフターマーケットリーチを拡大しており、Sulzerによるデンマーク企業の買収により120名の技術者と北欧のサービスバン車隊が加わりました。

価格競争の最前線では混乱が生じています。Leo GroupおよびShimgeは鋳鉄製多段ユニットを20%超の割引で東南アジアに投入しています。Kirloskar BrothersおよびShakti Pumpsは太陽光発電ソリューションでアフリカ市場を開拓しており、脆弱な電力網を迂回しながら、西側既存勢力の経済的リーチが及ばないニッチ市場を切り開いています。中国企業が羽根車やウェアリングの特許を出願しISOo 9906グレード2B公差への認証を取得するにつれ、技術的差別化は縮小しています。これに対して既存勢力は、認証ハードルが依然として高い原子力認定品およびAPI 610適合品ラインを強調することで、クリティカルサービス用途における価格プレミアムを維持しています。

多段遠心ポンプ産業のリーダー企業

Kirloskar Brothers Limited

Baker Hughes Company

Circor International Inc.

Ebara Corporation

The Weir Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Grundfosはインド・コインバトールの6,000万米ドル規模の工場での量産を開始し、多段ポンプの年間生産能力を50万台に引き上げました。

- 2025年9月:Weir Groupは中国の大慶油田向けに80台のポリマー圧入ポンプの9,500万米ドルの受注を獲得し、2027年半ばまでの納入が予定されています。

- 2025年9月:カタールのファシリティE海水淡水化プラントが、Sulzerの75バール定格高圧ポンプ48台を使用して操業を開始しました。

- 2025年8月:Shakti Pumpsはケニアのタナ川灌漑スキームに1万2,000台の太陽光発電多段ユニットを供給する4,500万米ドルの契約を受注しました。

世界の多段遠心ポンプ市場レポートの調査範囲

本市場は、世界中のエンドユーザー産業に採用されることを目的として市場ベンダーが提供する多段遠心ポンプの販売によって生み出される収益によって定義されます。

多段遠心ポンプ市場は、タイプ別(横型ポンプおよび縦型ポンプ)、エンドユーザー産業別(石油・ガス、化学品、食品・飲料、上下水道、医薬品、発電、金属・鉱業、その他のエンドユーザー産業)、地域別(北米、欧州、アジア太平洋、中南米、中東・アフリカ)にセグメント化されています。レポートでは、上記すべてのセグメントについて、金額(米ドル)ベースの市場予測および市場規模を提供しています。

多段遠心ポンプ市場レポートは、タイプ別(横型ポンプ、縦型ポンプ)、段数別(2〜5段、6〜10段、10段超)、材料別(鋳鉄、ステンレス鋼、デュプレックスおよびスーパーデュプレックス鋼、その他の材料)、エンドユーザー産業別(石油・ガス、化学品、食品・飲料、上下水道、発電、医薬品、金属・鉱業、その他のエンドユーザー産業)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)にセグメント化されています。市場予測は、入手可能性に基づき、金額(米ドル)ベースで提供されます。

| 横型ポンプ |

| 縦型ポンプ |

| 2〜5段 |

| 6〜10段 |

| 10段超 |

| 鋳鉄 |

| ステンレス鋼 |

| デュプレックスおよびスーパーデュプレックス鋼 |

| その他の材料 |

| 石油・ガス |

| 化学品 |

| 食品・飲料 |

| 上下水道 |

| 発電 |

| 医薬品 |

| 金属・鉱業 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| アフリカその他 |

| タイプ別 | 横型ポンプ | |

| 縦型ポンプ | ||

| 段数別 | 2〜5段 | |

| 6〜10段 | ||

| 10段超 | ||

| 材料別 | 鋳鉄 | |

| ステンレス鋼 | ||

| デュプレックスおよびスーパーデュプレックス鋼 | ||

| その他の材料 | ||

| エンドユーザー産業別 | 石油・ガス | |

| 化学品 | ||

| 食品・飲料 | ||

| 上下水道 | ||

| 発電 | ||

| 医薬品 | ||

| 金属・鉱業 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

多段遠心ポンプ市場の現在の市場規模はどれくらいですか?

市場は2026年に75億6,000万米ドルであり、2031年までに93億8,000万米ドルに達する見込みです。

世界の販売において支配的なポンプのタイプはどれですか?

横型多段ポンプが2025年に61.0%のシェアで首位に立っており、その理由はメンテナンスの容易さと設置コストの低さです。

最も速い成長が見込まれる地域はどこですか?

中東は大規模な海水淡水化プロジェクトおよび原子力プロジェクトを背景に、最も速い5.62%のCAGRを記録すると見込まれています。

最も勢いのある材料セグメントはどれですか?

デュプレックスおよびスーパーデュプレックス鋼は、洋上オペレーターおよび海水淡水化オペレーターが耐食性を優先するため、5.89%のCAGRで拡大しています。

メーカーはポンプの信頼性をどのように向上させていますか?

主要OEMはIIoTセンサーと予知アナリティクスを組み込み、パイロット展開において計画外ダウンタイムを最大30%削減しています。

エネルギー効率の高いポンプへのシフトを促している要因は何ですか?

米国エネルギー省および欧州エコデザイン規制の厳格化に加え、企業のESG目標が高効率可変速システムの採用を推進しています。

最終更新日: