ヨーロッパグローバルケイパビリティセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

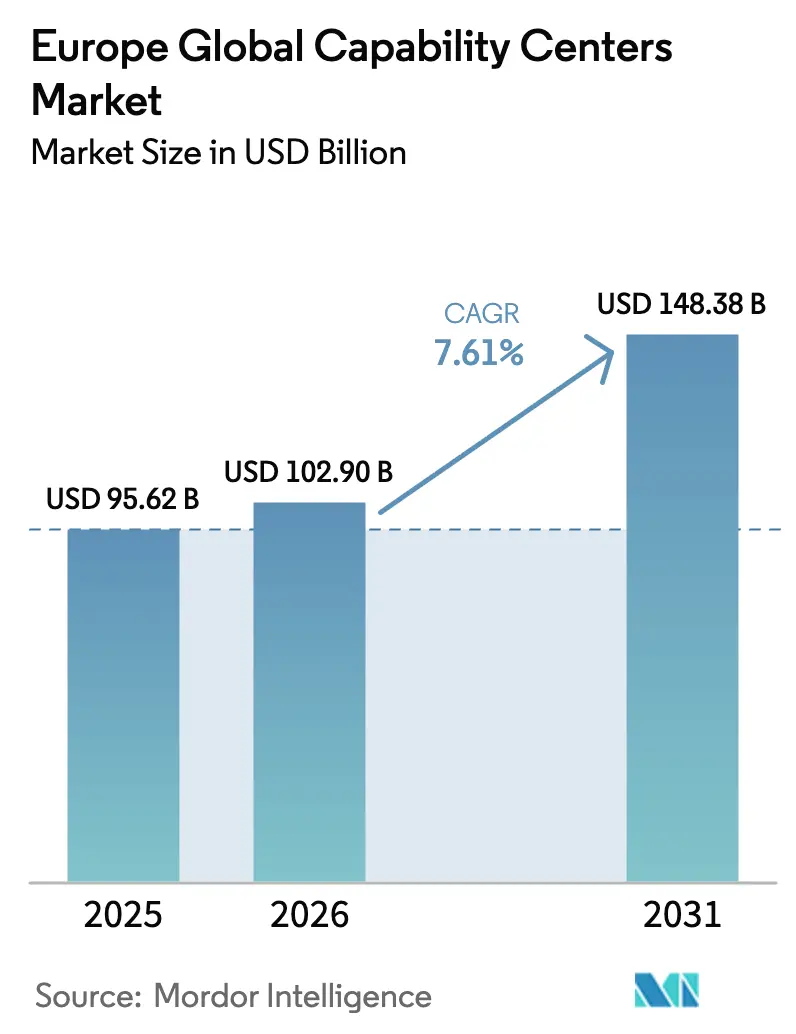

| 基準年の市場規模 (2025) | 95.62 十億米ドル |

| 市場規模 (2026) | 102.9 十億米ドル |

| 市場規模 (2031) | 148.38 十億米ドル |

| 成長率 (2026 - 2031) | 7.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパグローバルケイパビリティセンター市場分析

2026年のヨーロッパグローバルケイパビリティセンター市場規模は1,029億USDと推定され、2025年の956.2億USDから成長し、2031年には1,483.8億USDに達する見通しで、2026年から2031年にかけてCAGR 7.61%で成長します。ニアショアデジタル人材戦略がヨーロッパグローバルケイパビリティセンター市場の成長を牽引しており、EUのデータローカライゼーション規制の強化やクラウドネイティブエンジニアリング能力に対する企業需要の増大も成長を後押ししています。主要な情報技術およびデジタルサービス機能は2024年に収益の54.29%を占め、ナレッジプロセスアウトソーシングはCAGR 7.87%で最も速い成長を遂げました。大企業は引き続き総需要の86.38%を占める一方、クラウド導入により最低限の実行可能規模が低下したことで、中小企業は9.26%という最も高い成長率を記録しました。地理的パターンも変化しており、イギリスは2024年にヨーロッパグローバルケイパビリティセンター市場シェアの17.89%を保持していましたが、ポーランドは魅力的な財政的インセンティブに支えられた8.25%の軌道でその差を縮めています。業種別では、銀行・金融サービス・保険が2024年に34.57%の需要を生み出し、ヘルスケアおよびライフサイエンスはCAGR 8.19%で将来の成長速度をリードしています。

主要レポートのポイント

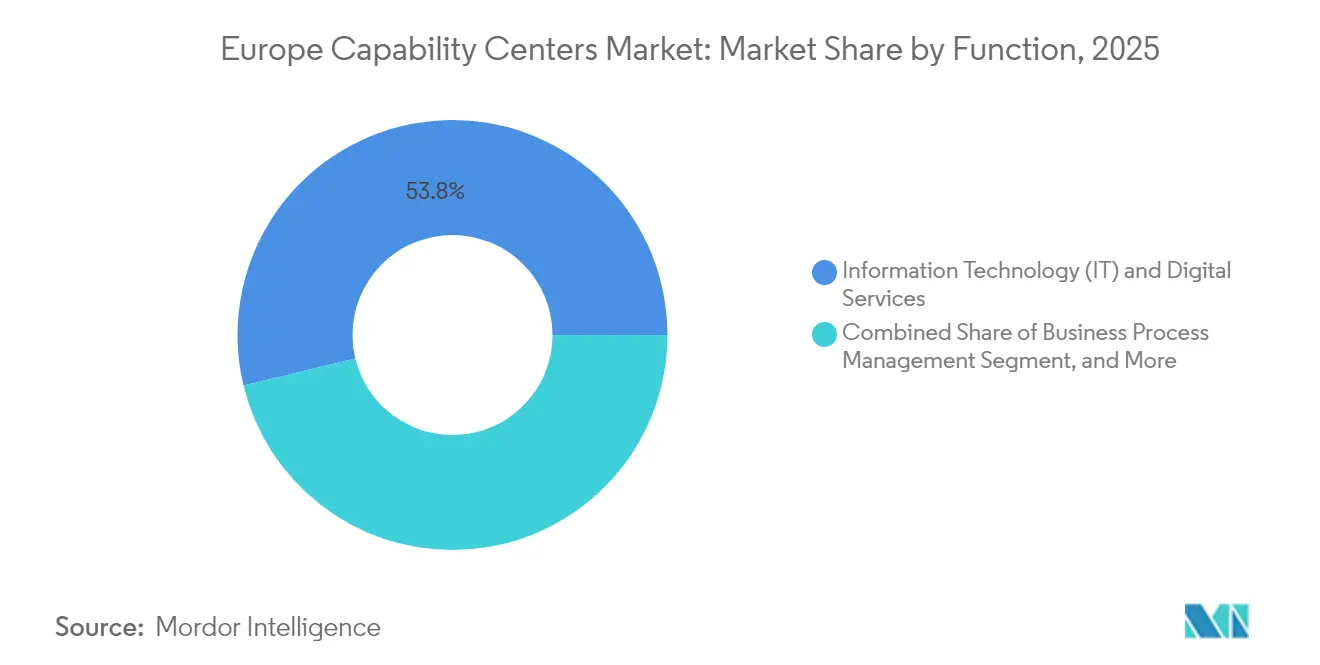

- 機能別では、情報技術およびデジタルサービスが2025年のヨーロッパグローバルケイパビリティセンター市場において53.78%のシェアを獲得しました。ナレッジプロセスアウトソーシングは2031年までCAGR 7.84%で拡大する見込みです。

- エンゲージメントモデル別では、キャプティブセンターが2025年のヨーロッパグローバルケイパビリティセンター市場規模の57.05%を占め、ハイブリッドビルド・オペレート・トランスファーモデルはCAGR 8.48%で2031年まで拡大しています。

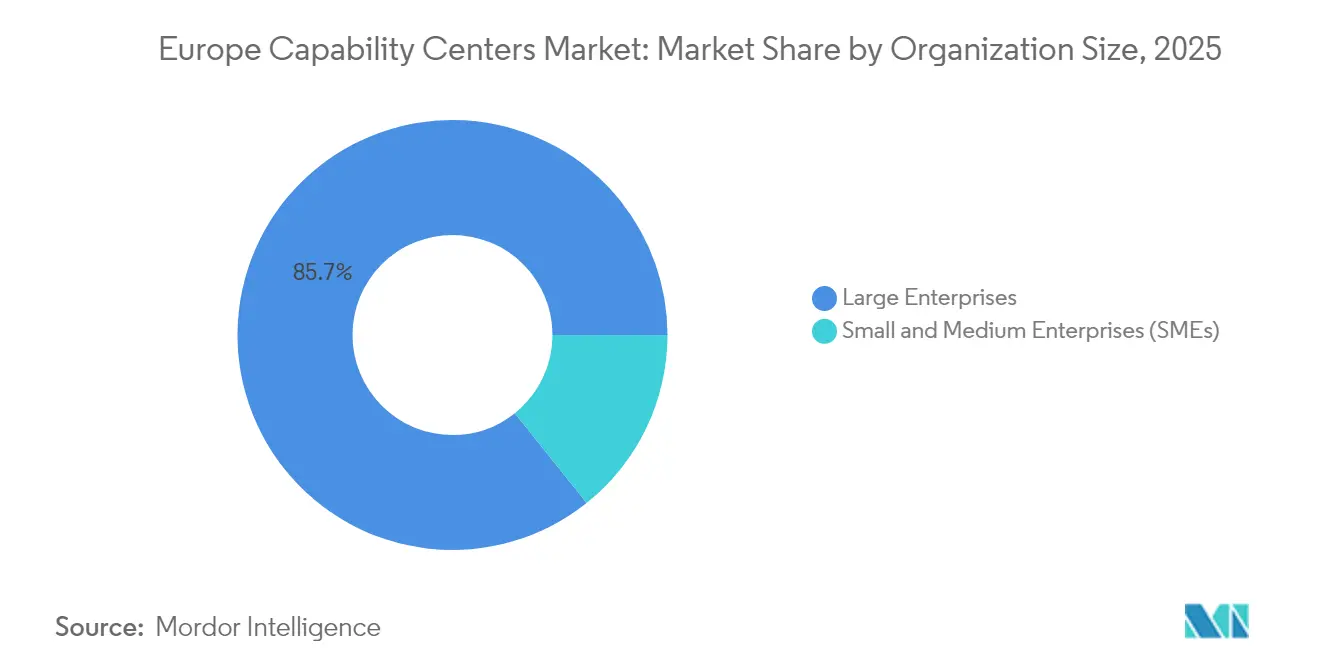

- 組織規模別では、大企業が2025年に85.72%の参加割合を占め、中小企業はCAGR 9.07%で成長する見込みです。

- 業種別では、銀行・金融サービス・保険が2025年に34.10%の収益シェアでリードし、ヘルスケアおよびライフサイエンスは2025年から2031年にかけて最高のCAGR 8.05%を記録しました。

- 国別では、イギリスが2025年に17.52%の市場シェアを保持し、ポーランドはCAGR 8.12%で最も成長の速い市場となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパグローバルケイパビリティセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| ニアショアデジタル人材への 需要増大 | +2.1% | 西ヨーロッパおよび 北欧市場 | 中期 (2〜4年) |

| 強力な政府インセンティブと 税制補助金 | +1.8% | 中央・東ヨーロッパ、 フランス、ドイツ | 短期 (2年以内) |

| 企業のデジタルトランスフォーメーション 投資の加速 | +2.3% | イギリス、ドイツ、 オランダ | 中期 (2〜4年) |

| 西ヨーロッパ本社との コスト裁定 | +1.2% | 東ヨーロッパ、 ポルトガル、アイルランド | 長期 (4年以上) |

| 多国間ハイブリッドビルド・オペレート・ トランスファー構造の増加 | +0.9% | EU全域 | 中期 (2〜4年) |

| ESG目標のための グリーンエネルギーインフラの利用可能性 | +0.7% | 北欧諸国、 ドイツ | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

ヨーロッパにおけるニアショアデジタル人材への需要増大

EUの雇用主は、データ主権規制の強化と労働力の縮小により従来のオフショアの優位性が損なわれる中、単一市場内の人材プールへの転換を進めています。欧州委員会が調査した企業の77%が、新規採用者に必要なデジタルスキルが不足していると回答し、全体の労働力は2040年まで毎年200万人ずつ減少すると予測されています。ニアショアケイパビリティセンターは、文化的な整合性、重複する就業時間、安全なデータ管轄区域を組み合わせることでこのギャップを緩和します。IoTプラットフォームエンジニアリングは45%の採用プレミアムを要求し、AIの役割は27%成長しています。そのため、企業はヨーロッパグローバルケイパビリティセンター市場内に高複雑性プロジェクトを集中させ、希少な専門知識を確保しています。[1]Mercer、「進化する労働力」、mercer.com

グローバルケイパビリティセンターに対する強力な政府インセンティブと税制補助金

積極的なR&D税額控除、IPボックス制度、および雇用ベースの補助金により、ポーランド、ハンガリー、ポルトガルなどの国では実効的な運営コストを最大40%削減できます。これらの節約効果は、賃金インフレを相殺することでヨーロッパグローバルケイパビリティセンター市場の魅力を高めます。ポーランドの適格R&D支出に対する200%の超過控除と加速償却スケジュールは、2025年の複数の投資発表を触媒しました。OECDの第2の柱のルールが純粋な税率競争を抑制する中、各国政府は生産性連動リベートへと転換し、知識移転が完了した後に完全なキャプティブへと移行するハイブリッドビルド・オペレート・トランスファーの立ち上げを支援しています。

企業のデジタルトランスフォーメーション投資の加速

AI、5G、マルチクラウドオーケストレーション戦略が、データサイエンス、モデルガバナンス、プロセスロボティクスを専門とするケイパビリティセンターへの業務を促進する企業変革予算の新たな波を支えています。EU-27全体の国家デジタル計画の3分の1が、AIの商業化コリドーに明示的に資金を提供しています。企業はヨーロッパにグローバルケイパビリティセンターを設立し、DevSecOpsを標準化し、EUデータ法に基づく国境を越えたデータポータビリティを管理し、ゼロトラストアーキテクチャに関するスタッフのトレーニングを行っています。自動車、先進製造業、ヘルスケアにわたる垂直型AI導入は、ケイパビリティセンターに組み込まれたドメイン固有のラボへの需要を刺激しています。

西ヨーロッパ本社とのコスト裁定

地域的な賃金インフレを考慮した後でも、中央・東ヨーロッパにおける混合労働・施設費用は、ロンドン、フランクフルト、パリのベンチマークを30〜50%下回っています。光熱費とESG改修コストを考慮すると節約効果はさらに広がり、ポーランド、ルーマニア、ポルトガルのエネルギー効率の高いキャンパスへの業務移行を促進しています。多言語人材の密度がさらに経済的論理を強化し、有利な料金でファイナンスグレードのサポートや北欧語サービスデスクを可能にしています。低コストのEU加盟国におけるヨーロッパグローバルケイパビリティセンター市場のフットプリントの拡大は、多国籍企業の長期的な競争力を維持します。

制約の影響分析*

| 制約 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 人材競争と 賃金インフレの激化 | -1.4% | ドイツ、 オランダ、北欧諸国 | 短期 (2年以内) |

| EUデータ主権に関する 規制の複雑性 | -0.8% | 全EU 管轄区域 | 中期 (2〜4年) |

| ESG準拠改修による 施設コストの上昇 | -0.6% | 西ヨーロッパの 大都市圏 | 長期 (4年以上) |

| ニッチな言語スキルの スケーラビリティの限界 | -0.4% | 特化した マイクロ市場 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

人材競争と賃金インフレの激化

2024年にEU雇用主の62.8%がICTスペシャリストの採用に苦労し、二桁台の賃金上昇を余儀なくされ、従来の裁定節約効果が希薄化しています。[2]欧州労働機関、「EU企業がICT労働力を拡大するための3つの方法」、eures.europa.eu AIおよびMLの役割における離職率は2025年に平均18%となり、企業の標準を大幅に上回り、総報酬パッケージはリモートワークの柔軟性と継続的学習手当を含むまでに拡大しています。大学との再スキル化パートナーシップは存在するものの、その人材パイプラインが成熟するには数年かかるため、ヨーロッパグローバルケイパビリティセンター市場全体で近期の労働コストが高止まりしています。

EUデータ主権に関する規制の複雑性

EUデータ法は特定の非個人データの転送を禁止し、2025年までにクラウド切り替えポータビリティを義務付け、データセンターに追加の暗号化、監査、および契約上の要件を課しています。[3]Lexology、「EUデータ法が正式に採択」、lexology.com 共有指令の国ごとに異なる実施が一貫性のないコンプライアンスチェックポイントを生み出し、多国間展開を遅らせ、新センターの価値実現までの時間を長引かせています。リーガルテック自動化とローカルクラウドコロケーションがリスクを軽減しますが、追加費用が2020年代半ばまでヨーロッパグローバルケイパビリティセンターの実効的な市場マージンを圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能・ケイパビリティ別:デジタルサービスがイノベーション速度を牽引

情報技術およびデジタルサービスは2025年のヨーロッパグローバルケイパビリティセンター市場収益の53.78%を占め、クラウドネイティブワークロードのオーケストレーションにおける主要性を示しています。このセグメントは、EUデータ保護規範に沿った卓越センター内でソフトウェアエンジニアリング、プラットフォーム運用、サイバーセキュリティガバナンスを組み合わせています。継続的デリバリーパイプライン、コンテナオーケストレーション、ゼロトラストフレームワークが技術的中核を形成し、バイリンガルのスクラムチームがクライアントとの近接性を高めています。

ナレッジプロセスアウトソーシングは規模は小さいものの、2031年までCAGR 7.84%で最も成長の速いラインです。複雑な規制報告、ファーマコビジランス、金融リスク分析がこの需要を牽引し、ドメイン専門知識と高度な分析を組み合わせたセンターが優位に立っています。ナレッジプロセスアウトソーシングに帰属するヨーロッパグローバルケイパビリティセンター市場規模は、コンプライアンス業務の複合化とAI対応リサーチアシスタンスへの需要増大を反映し、2031年までに180.6億USDを超えると予想されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンゲージメントモデル別:ハイブリッド構造が戦略的牽引力を獲得

キャプティブは2025年に57.05%のボリュームを保持し、企業はIP所有権とガバナンスの明確性を維持しました。自社のHRチームと社内法律顧問が、特にGDPR第28条のプロセッサー義務の下で機密データセットの直接監督を確保しています。成熟したキャプティブは、財務、調達、人的資本分析に高度な自動化を追加し、内部サービスレベルを向上させています。

ハイブリッドビルド・オペレート・トランスファー(BOT)構造は年率8.48%で成長しており、立ち上げの専門知識を持たないが最終的な所有権を重視する企業によって開始されています。プロバイダーは24〜36ヶ月間センターを設計・拡張した後、株式所有権をクライアントに移転します。ヨーロッパグローバルケイパビリティセンターのハイブリッドモデルの市場シェア獲得は、柔軟なリスク移転メカニズムと迅速な人材獲得サイクルにより、従来のアウトソーシングモデルを上回っています。

組織規模別:中小企業がデジタル導入を加速

大企業は2025年の支出の85.72%を占め、エコシステム標準とベンダー選定の厳格さに対するトップダウンの影響力を確固たるものにしています。これらのセンターは複雑な多管轄コンプライアンスと独自プラットフォームの構築を重視しています。

しかし中小企業は、SaaSとローコードスタックが参入障壁を大幅に引き下げたことで、CAGR 9.07%を記録しています。既製のクラウドアクセラレーターがサービスデスク、DevOps、データガバナンスモジュールをバンドルし、年間500万USD未満の予算で実行可能なハブを維持できるようにしています。ヨーロッパグローバルケイパビリティセンターおよび業界の同業他社は、中小企業がポーランドとポルトガルのマルチテナント施設を好む傾向があり、キャンパスのアメニティが共有されることでオーバーヘッドが削減されると報告しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

業種別:ヘルスケアのトランスフォーメーションが成長を加速

銀行・金融サービス・保険は、厳格な監査証跡とリアルタイム不正分析により2025年の収益の34.10%でリードしました。ここのセンターは決済システムの強化、バーゼルIVリスク分析、デジタル資産カストディソリューションを統合しています。

ヘルスケアおよびライフサイエンスセクターは、患者記録の安全で相互運用可能な処理を義務付けるヨーロッパ健康データスペースに牽引され、年率8.05%で拡大する見込みです。アイルランドとオランダの専門センターは、規制グレードの臨床データアノテーション、医療機器ソフトウェア検証、ファーマコゲノミクスAIパイプラインに注力しています。国境を越えた電子処方箋交換が拡大するにつれ、健康アプリケーション専用のヨーロッパグローバルケイパビリティセンター市場規模は2031年までに126.3億USDを超えると予測されています。

地理的分析

イギリスは2025年にヨーロッパグローバルケイパビリティセンター市場収益の17.52%を保持し、深い金融サービスの専門知識、英語の優位性、GMTタイムゾーンの整合性を活用しています。しかし、ブレグジット後のデータ転送の摩擦により、デュアルハブアーキテクチャが促進されており、英国のキャプティブは標準契約条項の複雑さなしに大陸のクライアントにサービスを提供するためにEU域内の関連会社と連携するようになっています。 [4]欧州議会、「戦略的・機密性の高いヨーロッパデータの保護」、europarl.europa.eu 投資政策の継続性、強固なサイバースキル育成プログラム、ロンドンの資本へのアクセスは、より高い賃金コストにもかかわらず、そのリーダーシップを支え続けています。

ポーランドは突出したパフォーマンスを示し、2031年まで8.12%で複利成長しており、適格プロジェクトのR&D費用を3分の2削減するユーロ建て税額控除が後押ししています。ワルシャワとクラクフの集積地は多言語の卒業生、5Gファイバーバックボーン、豊富なクラスAオフィスを擁しています。企業の承認もポーランドのEU単一市場ステータスを支持しており、第三国ハブを悩ます原産地規則認証の問題を回避できます。これらの要因がポーランドをヨーロッパグローバルケイパビリティセンター市場内のグリーンフィールドセンターの主要目的地として確立しています。

ドイツとフランスは、国内産業基盤と再生可能エネルギー源へのアクセスに支えられた穏やかな成長を示しています。ミュンヘンとベルリンのドイツのクラスターは自動車ソフトウェアと製造実行システム分析をサポートしています。フランスのサイトは国家AIエシックスフレームワークに支えられ、航空宇宙エンジニアリングとラグジュアリーグッズITを重視しています。北欧諸国とイベリア半島を含むヨーロッパのその他の地域はニッチな優位性を提供しており、スウェーデンとフィンランドはグリーンエネルギーデータセンターを供給し、ポルトガルはコスト効率の高い多言語CXラボを売りにしています。これらの地域は総合的に、リスク、コスト、ESG指標のバランスを取りながら企業に多様化をもたらしています。

競争環境

ヨーロッパグローバルケイパビリティセンター市場の競争は中程度であり、トッププレーヤーは規制の専門知識、ハイブリッドクラウドエンジニアリング、AIオートメーションを組み合わせてサービスマージンを拡大しています。JPMorgan Chase、HSBC、シティなどの機関系大手は、リスク分析とデジタル決済オーケストレーションを処理する数千席規模のキャプティブを運営しています。GDPRと社内リーガルテックスタックへの早期投資が、高コンプライアンス分野への新規参入者を阻んでいます。

Microsoft、IBM、Amazon Web Servicesなどのテクノロジー大手は、クラウドランディングゾーンを設計しデータ主権の保護を提供するプロフェッショナルサービスポッドとハイパースケールインフラを組み合わせています。例えば、Amazon Web Servicesの2025〜2033年にわたる157億USDの投資はドイツとスペインの地域ゾーンを強化し、クライアントにAIワークロード居住オプションを提供しています。これらの戦略は、クラウドプロバイダーを単なる家主ではなくパートナーとしてのヨーロッパグローバルケイパビリティセンター市場における地位を強化しています。

ブティック系ディスラプターは量子アルゴリズム設計、ESGコンプライアンス分析、多言語AIモデルトレーニングにニッチを切り開いています。90日間の概念実証と柔軟なIP所有条件を提供することで案件を獲得しています。一方、NokiaやEricssonなどのヨーロッパの通信機器リーダーは、エッジコンピューティングのユースケース開発を加速するために北欧のラボに5GとプライベートネットワークのR&Dを組み込んでいます。近く施行される単一特許制度によりクロスライセンスが容易になることで、R&D集約型キャプティブの参入障壁がさらに低下します。

ヨーロッパグローバルケイパビリティセンター産業リーダー

IBM Corporation

Microsoft Corporation

Google LLC

ABB Ltd.

Siemens AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Amazon Web ServicesはAIワークロード居住規則を満たすため、2033年までにドイツとスペイン全体のクラウドインフラ拡大に157億USDを発表しました。

- 2025年9月:ComputacenterはヨーロッパのエステートにわたるAI強化マネージドサービスプラットフォームに4,500万EUR(4,800万USD)を投資しました。

- 2025年8月:Microsoftはイタリアに21億USDのAIおよびクラウドハブを発表し、2030年までに30,000件のデジタル雇用を創出するプログラムを含みます。

- 2025年8月:Ericssonはストックホルムに200名のエンジニアを雇用する5Gネットワーク最適化ハブを立ち上げました。

ヨーロッパグローバルケイパビリティセンター市場レポートの範囲

機能・ケイパビリティ別の市場セグメンテーションに関するグローバルケイパビリティセンター調査の範囲は、(i)情報技術(IT)およびデジタルサービスセグメントはソフトウェア開発、クラウドおよびインフラ管理、サイバーセキュリティ、データ分析およびAI・MLに限定され、(ii)エンジニアリング・ER&Dセグメントは製品設計・テスト、組み込みシステム、デジタルツイン・シミュレーションに限定され、(iii)ビジネスプロセスマネジメント(BPM)セグメントは財務・会計、HR、給与・人材管理、調達、カスタマーサービスに限定され、(iv)ナレッジプロセスアウトソーシング(KPO)セグメントは市場調査・インサイト、リスク・コンプライアンス、法務・規制サポート、戦略・コンサルティングサポートに限定されます。同様に、エンゲージメントモデル別のセグメンテーションでは、(i)ハイブリッドビルド・オペレート・トランスファー(BOT)の範囲はジョイントベンチャー・戦略的パートナーシップおよびバーチャルキャプティブモデルに限定されます。その他のセグメントの範囲は、記載されたセグメントに指定された通りです。

| 情報技術(IT)およびデジタルサービス |

| エンジニアリング・ER&D |

| ビジネスプロセスマネジメント(BPM) |

| ナレッジプロセスアウトソーシング(KPO) |

| キャプティブ(自社構築)・インハウス |

| ビルド・オペレート・トランスファー(BOT) |

| ハイブリッドビルド・オペレート・トランスファー(BOT) |

| 大企業 |

| 中小企業(SMEs) |

| 銀行・金融サービス・保険(BFSI) |

| テレコムおよびIT |

| ヘルスケアおよびライフサイエンス |

| 製造業・自動車・産業 |

| 小売および消費財 |

| その他の業種 |

| イギリス |

| ドイツ |

| フランス |

| ポーランド |

| 中央・東ヨーロッパ |

| その他のヨーロッパ |

| 機能・ケイパビリティ別 | 情報技術(IT)およびデジタルサービス |

| エンジニアリング・ER&D | |

| ビジネスプロセスマネジメント(BPM) | |

| ナレッジプロセスアウトソーシング(KPO) | |

| エンゲージメントモデル別 | キャプティブ(自社構築)・インハウス |

| ビルド・オペレート・トランスファー(BOT) | |

| ハイブリッドビルド・オペレート・トランスファー(BOT) | |

| 組織規模別 | 大企業 |

| 中小企業(SMEs) | |

| 業種別 | 銀行・金融サービス・保険(BFSI) |

| テレコムおよびIT | |

| ヘルスケアおよびライフサイエンス | |

| 製造業・自動車・産業 | |

| 小売および消費財 | |

| その他の業種 | |

| 国別 | イギリス |

| ドイツ | |

| フランス | |

| ポーランド | |

| 中央・東ヨーロッパ | |

| その他のヨーロッパ |

レポートで回答される主要な質問

2031年のヨーロッパグローバルケイパビリティセンターの予測値はいくらですか?

ヨーロッパグローバルケイパビリティセンター市場規模は2031年までに1,483.8億USDに達すると予測されています。

2026年の市場規模はいくらですか?

ヨーロッパグローバルケイパビリティセンター市場規模は2026年に1,029億USDです。

新規ケイパビリティセンターにおいて最も成長が速い国はどこですか?

ポーランドは寛大なR&D税制インセンティブと競争力のある労働コストに牽引され、2031年までCAGR 8.12%で拡大する見込みです。

最も強い将来需要を示す業種はどれですか?

ヘルスケアおよびライフサイエンスセクターは、企業がヨーロッパ健康データスペース規制に適応するにつれ、CAGR 8.05%で成長する見込みです。

ハイブリッドビルド・オペレート・トランスファーモデルはどのようなパフォーマンスを示していますか?

ハイブリッドビルド・オペレート・トランスファーモデルはCAGR 8.48%を記録しており、エンゲージメントタイプの中で最も高く、柔軟性と長期的なコントロールのバランスを取っています。

ケイパビリティセンターが直面する主な人材関連の課題は何ですか?

AI、サイバーセキュリティ、IoTの専門知識をめぐる激しい競争が賃金上昇を促し、ヨーロッパ全体の全体的な運営コストを押し上げています。

企業が従来のオフショアハブではなくニアショアセンターを選ぶ理由は何ですか?

ニアショアセンターはEUデータ主権法への規制準拠、文化的・タイムゾーンの整合性、および専門的なデジタルスキルへの迅速なアクセスを提供します。

最終更新日: