アジア太平洋グローバルケイパビリティセンター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

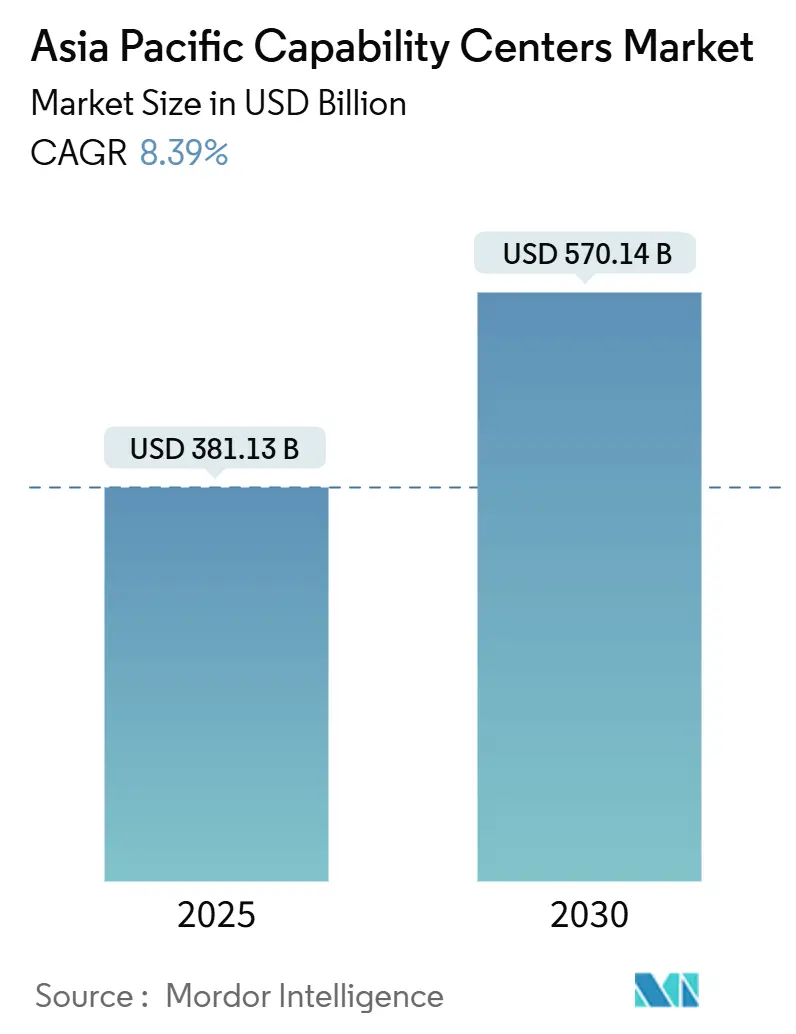

| 市場規模 (2025) | 381.13 十億米ドル |

| 市場規模 (2030) | 570.14 十億米ドル |

| 成長率 (2025 - 2030) | 8.39% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋グローバルケイパビリティセンター市場分析

アジア太平洋グローバルケイパビリティセンター市場規模は2025年にUSD 3,811.3億と評価されており、予測期間中に8.39%のCAGRで成長し、2030年までにUSD 5,701.4億に達する見込みです。成長の基盤は、企業が従来のアウトソーシングをクラウドネイティブアーキテクチャ、人工知能パイプライン、およびサステナビリティ分析を統括するイノベーション主導型ハブに置き換えることにあります。中国、インド、シンガポール、ベトナム全域の政府は、大規模な人材スキリングおよびインフラプログラムを引き続き支援しており、利用可能な労働力プールを拡大し、設立までの期間を短縮しています。設計・構築モデルへのプロバイダーの参加も増加しており、立ち上げサイクルを短縮し、センターを親会社のデジタルトランスフォーメーションロードマップに整合させています。同時に、成熟したハブにおける給与コストの上昇とデータ主権法の厳格化により、組織はリスク、コンプライアンス、および専門スキルへのアクセスのバランスを取るマルチハブ体制へと移行しています。

レポートの主要ポイント

- 機能・ケイパビリティ別では、情報技術およびデジタルサービスが2024年に60.27%の収益シェアをリードし、エンジニアリングおよび研究開発は2030年までに8.77%のCAGRで拡大する見込みです。

- エンゲージメントモデル別では、キャプティブアプローチが2024年のアジア太平洋グローバルケイパビリティセンター市場シェアの57.83%を占め、ハイブリッド構築・運営・移管(BOT)が2030年まで9.21%で最も速い成長を記録しています。

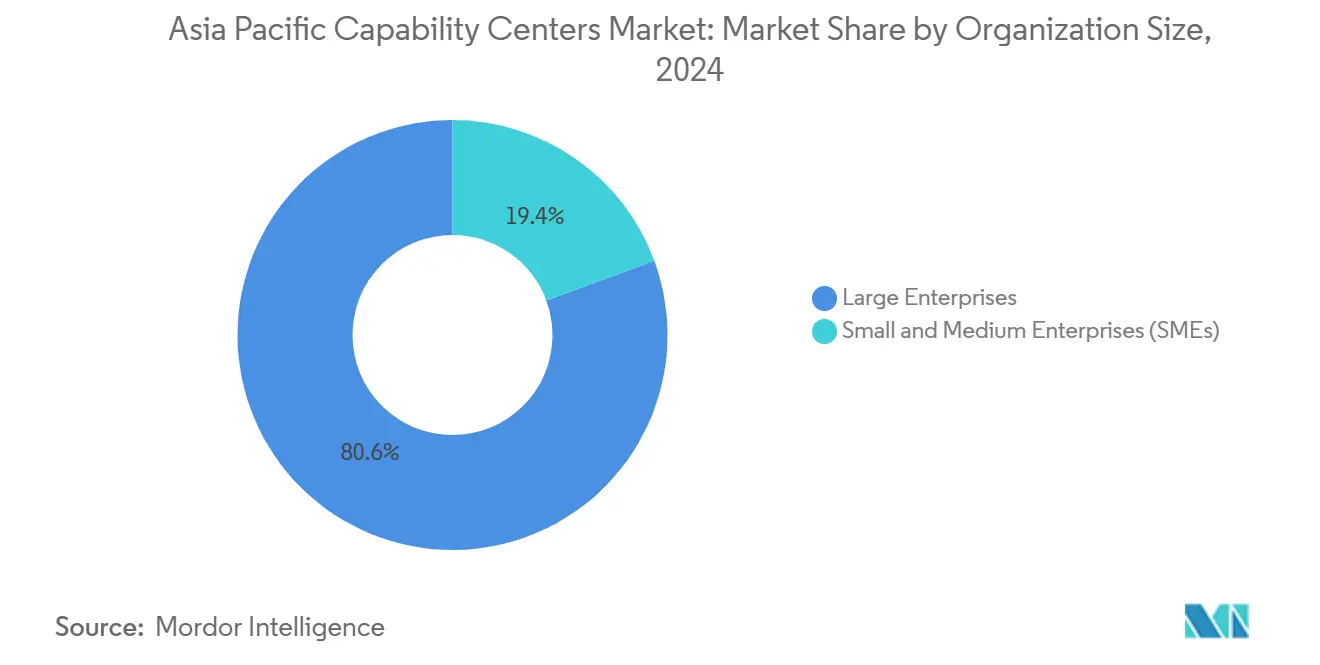

- 組織規模別では、大企業が2024年の収益の80.62%を占め、中小企業は2025年から2030年にかけて最高の10.22%のCAGRを記録する見込みです。

- 業種別では、銀行・金融サービス・保険が2024年の収益の36.29%を獲得し、製造・自動車・産業用途は同期間に9.18%のCAGRで成長すると予測されています。

- 国別では、中国が2024年に57.81%のシェアを維持し、ベトナムが2030年までの期間において最も強い9.38%のCAGR見通しを記録しました。

アジア太平洋グローバルケイパビリティセンター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多国籍企業における急速なデジタルトランスフォーメーションの優先事項 | +2.1% | 中国、インド、シンガポールに集中したグローバル | 中期(2〜4年) |

| クラウドネイティブエンジニアリング要件の加速 | +1.8% | APACコア、新興東南アジア市場への波及 | 短期(2年以内) |

| グローバルケイパビリティセンター向け政府支援の人材スキリングプログラム | +1.5% | インド、シンガポール、マレーシア、ベトナム、フィリピン | 長期(4年以上) |

| 従来のオフショアリングハブにおけるコスト上昇がアジア太平洋のニアショア拡大を促進 | +1.2% | ベトナム、フィリピン、インドネシア、タイ | 中期(2〜4年) |

| キャプティブサステナビリティ分析センターを推進するESGコンプライアンス義務 | +0.9% | シンガポール、オーストラリア、日本、中国・インドへの拡大 | 長期(4年以上) |

| 「プラグアンドプレイ」型グローバルケイパビリティセンターキャンパスの利用可能性が構築期間を短縮 | +0.8% | インド、フィリピン、マレーシア、シンガポール | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

多国籍企業における急速なデジタルトランスフォーメーションの優先事項

グローバル企業は、センターをコスト削減部門から、製品ロードマップを所有し、高度な分析を組み込み、企業全体のデジタルプログラムを支援する戦略的中枢へと格上げしています。インドでは、1,700以上の稼働中センターのうち半数以上がすでにポートフォリオ・トランスフォーメーションの役割に移行しており、この移行は2026年までに約70%の普及率に達すると予想されています。[1]「インドのグローバルケイパビリティセンター数が1,700に増加」、The Economic Times、economictimes.indiatimes.comトランスフォーメーションの使命は、AI対応カスタマーサポート、リスクモデリング、およびサプライチェーン最適化に向けた予算の拡大につながります。親会社が地域固有のイノベーションを求めるにつれ、グローバルケイパビリティセンターは地域の規制、言語、消費者行動に合わせたマイクロプロダクトの拠点となり、単純なアウトソーシングでは再現できない競争上の優位性を強化します。この戦略的な方向転換は、不安定なベンダー市場へのエクスポージャーを抑制し、直接的な企業管理のもとで独自の知的財産を確保します。

クラウドネイティブエンジニアリング要件の加速

モノリシックアプリケーションは、アジア太平洋全域のハイパースケールリージョン内でホストされるコンテナベースのマイクロサービスへの再構築が続いています。GoogleのマレーシアへのUSD 20億のコミットメントとMicrosoftの日本へのUSD 29億の投資は、地域の低遅延クラウドグリッドを強化し、グローバルケイパビリティセンターのそれらのゾーン周辺へのクラスタリングを促進しています。12.2GWの稼働中データセンターフットプリントは、さらに14.46GWの建設中のものによって強化されており、地域経済にUSD 8,800億を注入する18億人のモバイル加入者の急増する需要を管理する態勢を整えています。[2]世界銀行、「東アジア・太平洋経済アップデート2024年」、worldbank.orgこの容量への近接性はラウンドトリップ遅延を低減し、データ居住要件を満たすことで、センターがリリースサイクルを数週間から数日に短縮する継続的インテグレーションパイプラインを展開できるようにします。技術的な高度化は参入障壁を高め、大企業が所有権を維持または内部化することを促しますが、同時に再プラットフォーミングの旅を加速できる専門プロバイダーへの需要も高めます。

グローバルケイパビリティセンター向け政府支援の人材スキリングプログラム

公共部門の介入は、アジア太平洋全域の専門職労働力の半数以上に公式に影響を与えているAIおよびサイバーセキュリティの人材不足に対処することを目的としています。インドのグローバルケイパビリティセンター国家フレームワークは、財政的インセンティブとスキルアップ助成金を第2層都市に向けており、シンガポールの転換プログラムはミッドキャリアの労働者をデータサイエンスおよびクラウドエンジニアリングの役割に迅速に移行させています。マレーシアは2025年予算においてインダストリー4.0のコンピテンシー強化に向けた重点資金を配分しており、ベトナムの大学はDevOpsのカリキュラムを統合して実践対応のギャップを埋めています。このような政策は、ベンダー、学術機関、ベンチャーキャピタルからなるクラスターエコシステムを育成することで、個々のサイトを超えた乗数効果を生み出します。企業は、グローバルに調和したカリキュラムで認定された卒業生の安定したパイプラインから恩恵を受け、オンボーディングコストを削減し、離職率を安定させます。

従来のオフショアリングハブにおけるコスト上昇がニアショア拡大を促進

高密度の大都市圏における賃金上昇は、歴史的なコスト裁定に圧力をかけています。主要拠点では、エンジニアリングの給与が2025年に二桁の伸びを示し、集中型フットプリントを正当化していた節約効果が損なわれています。ベトナム、インドネシア、フィリピンなどの新興経済国は、より緩やかな6〜7%の給与インフレとSTEM人材の拡大を提供しており、オーバーフローまたは専門センターの主要拠点となっています。そのため、組織は緊急性、機密性、および規制要件に応じて、地域間でワークロードを分散するマルチハブフレームワークを設計しています。給与項目から転用された節約は、自動化パイロットと希少なニッチ専門家を確保できるボーナスプールに充てられ、コスト最適化とケイパビリティ向上の好循環を示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 上位都市における給与インフレの激化 | -1.4% | シンガポール、香港、日本、オーストラリア、およびインドの主要大都市圏 | 短期(2年以内) |

| 国境を越えた業務共有を制限するデータ主権規制 | -1.1% | 中国、シンガポール、オーストラリア、東南アジアにおける新興の規制 | 中期(2〜4年) |

| 上級エンジニアリングリーダーシップ人材をめぐる競争 | -0.8% | APACの地域ハブ、特にシンガポール、バンガロール、上海 | 中期(2〜4年) |

| 新興東南アジア諸国における断片化したローカルベンダーエコシステム | -0.6% | ベトナム、フィリピン、インドネシア、タイ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

上位都市における給与インフレの激化

人工知能、クラウドセキュリティ、フルスタックエンジニアリングへの需要の急増により、主要ハブの中央値給与は過去最高水準に達しています。シンガポールの中堅ソフトウェア開発者は現在、月額USD 5,000〜USD 6,000を稼いでおり、中国の主要大都市圏の上級AIサイエンティストは年間USD 100,000を超えています。[3]Elton Chan、「アジア太平洋における技術採用」、SecondTalent.com、secondtalent.com企業は従業員ストックプログラム、加速ローテーションスキーム、ハイブリッドワークオプションを提供することでマージン圧縮に対抗していますが、それでも離職率は上昇傾向にあります。コスト負担は、センターが1,000 FTEを超えて拡大する際に増幅され、レベル2サポートおよびプロセス自動化チームのための低コストの補助サイトへの計算可能な転換を促しています。

国境を越えた業務共有を制限するデータ主権規制

アジア太平洋のほぼすべての大規模経済圏が、管轄区域をまたいだ複製を複雑にするローカルデータ規定を導入または強化しています。中国は国境を越えるデータセットに対して明示的なセキュリティレビューを規定しており、オーストラリアは重要インフラ事業者に対して機密テレメトリーを国内に保存することを義務付けています。ASEAN加盟国は断片化したままであり、多国籍企業は各ホスト国に対して個別のデータ分類ルールを確立することを余儀なくされています。その結果生じるコンプライアンスの負担は、プロジェクトの展開を数四半期遅らせる可能性があり、企業が冗長なオンショアコンピューティングに投資することを促し、集中型共有サービス業務から期待される生産性向上を損なわせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能・ケイパビリティ別:デジタルサービスが圧倒的なシェアを維持

情報技術およびデジタルサービスは2024年の収益の60.27%を確保し、8.77%のCAGRで推移しており、アジア太平洋グローバルケイパビリティセンター市場を形成する上での優位性を示しています。このセグメントには、アプリケーションのモダナイゼーション、プラットフォームエンジニアリング、クラウドオペレーションが含まれており、これらすべてが大規模な企業デジタル化を促進しています。このセグメントの優位性は、レガシーモノリスを高可用性・AI対応スタックに移行するための取締役会レベルの指令に起因しています。エンジニアリングおよび研究開発は急速に成長するトランシェを提供しており、企業が製品プロトタイプ、センサーフュージョンアルゴリズム、デジタルツインシミュレーションを育成するにつれて、ヘッドラインレートの1.3倍の速さで拡大しています。これらのイノベーション重視のワークロードに対するアジア太平洋グローバルケイパビリティセンター市場規模は、製品のアップグレードごとに学際的なチーム、リアルタイム分析、グローバル展開オーケストレーションが必要となるため、さらに拡大する見込みです。

並行した勢いは、現在地域フットプリント内で稼働している185以上のAIおよび機械学習センターオブエクセレンスから生まれており、そのうち約3分の1がソフトウェアまたはインターネット企業によってホストされています。このようなセンターは、合成データ生成、高度なリスクスコアリング、自然言語検索を評価しており、これらはすべて収益創出チャネルに直接フィードされています。プロセス主導のセグメントは依然として安定したニッチを占めており、ビジネスプロセス管理はロボティックプロセスオートメーションを活用してストレートスルー処理比率を向上させ、ナレッジプロセスアウトソーシングは経営判断のための市場インテリジェンスを統合しています。収束する要因は、非デジタル機能が自動化に向けて移行し続ける一方で、人材が上流の設計、アーキテクチャ、カスタマーエクスペリエンス層に集中することを示唆しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンゲージメントモデル別:ハイブリッドBOTが台頭

キャプティブ構築は、高度に規制された業界においてIP管理とサイバーセキュリティの監視が最重要であるため、2024年に57.83%のシェアを保持しました。それでも、企業が最終的な所有権を犠牲にすることなくスタートアップの俊敏性を求めるにつれ、ハイブリッド構築・運営・移管スキームが9.21%のCAGRで台頭しています。ハイブリッド取引では、プロバイダーがシェルエンティティを組み立て、創設チームを採用し、18〜24ヶ月にわたって業務を安定させた後、親会社が完全な管理権を取得します。この取り決めは初期の運営リスクを軽減し、長期的な総所有コストを削減します。

プロバイダーの関与は現在、新規設立の約50%を占めています。この仲介は、現地の労働法規や不動産法規へのコンプライアンスを保証するだけでなく、社内では希少なDevOps、サイバーセキュリティ、規制専門家への即時アクセスを提供します。ニッチまたは周辺機能については、一部の企業は依然として、成熟度の閾値が満たされるまでベンダーが業務を完全に管理する従来のBOT条件を好みます。しかし、ハイブリッドへの移行は、より広範な信頼モデルを体現しています。組織は構築スピードをアウトソースする意欲がある一方で、スループットとセキュリティのベースラインが確立されれば戦略的な主導権を維持します。

組織規模別:中小企業が参入

大企業は圧倒的な影響力を持ち、2024年の収益の80.62%を占めています。これは主に、フォーチュン500企業が企業の損益(P&L)アーキテクチャを反映した多機能・多国間ネットワークを立ち上げる予算を持っているためです。これらのセンターは2,000人以上の従業員を擁することが多く、エンジニアリング、財務、カスタマーエクスペリエンスのポッドを一つ屋根の下に統合しています。一方、中小企業のコホートは10.22%のCAGRで成長しており、共有キャンパスとサブスクリプションベースのインフラが歴史的な参入障壁の多くを取り除いています。管理された接続性とセキュリティを備えたプラグアンドプレイ型不動産パークにより、100席規模のチームが数週間以内に稼働できます。

約40のテクノロジーユニコーンが2024年末までにインドにセンターを設立すると予想されており、製品パイプラインを直接管理する必要がある高成長のディスラプターにとっての魅力を示しています。ツールとコンプライアンステンプレートが標準化されるにつれ、中堅製造業者とデジタルファーストの小売業者も同様の道を歩み始めており、アジア太平洋グローバルケイパビリティセンター市場全体での民主化を強化しています。このナラティブは、中小企業がサードパーティのアウトソーサーから自社のキャプティブマイクロサイトへと業務を移転するにつれ、セグメントの二極化が時間とともに緩和されることを示唆しています。

業種別:製造業が加速

銀行・金融サービス・保険(BFSI)セクターは、規制報告、マネーロンダリング対策分析、オープンバンキングプラットフォームの展開に牽引され、2024年に36.29%のシェアでリードを続けました。クラウドへのコアバンキング移行と組み込み型金融の台頭は、専門的なリスクエンジンを必要とし、この業種における強固なグローバルケイパビリティセンターフットプリントの必要性を確固たるものにしています。一方、製造・自動車・産業ラインは、インダストリー4.0の優先事項がデジタルツインパイロット、予知保全、サステナビリティダッシュボードに向けて予算をシフトさせるにつれ、2030年まで9.18%のCAGRを記録すると予測されています。製造指向の分析に対するアジア太平洋グローバルケイパビリティセンター市場規模は、リアルタイムのサプライヤー可視性を必要とするリショアリングイニシアチブと並行して拡大しています。

通信および情報技術企業は、5Gコアソフトウェア検証とネットワークパフォーマンス分析にセンターを活用しています。ヘルスケアおよびライフサイエンス組織は、臨床データ管理とリモート患者モニタリングスタックに注力しており、どちらも資本集約的ですがコンプライアンスの観点から高い価値を提供します。小売業者はAIオーケストレーションを活用して在庫配置を最適化し、プロモーションをパーソナライズし、没入型コマースを推進しており、デジタルの構成要素が実質的にすべての顧客接点に浸透していることを示しています。

地理的分析

中国は2024年のグローバルケイパビリティセンター市場シェアの57.81%を獲得し、広大なエンジニアリング人材と政府支援の技術補助金から生まれる規模の優位性を示しています。国家インセンティブには、多機能キャンパスの立ち上げを加速する税制優遇、不動産譲歩、助成金が含まれます。深圳と上海のセンターは現在、ハードウェアプロトタイピングや地域カスタマーサポートデスクを含む製品のフルライフサイクル構築を管理しています。オペレーターは依然として厳格なデータ主権規制に対応しており、多くは輸出市場にサービスを提供しながら機密データを中国国内に保持するために、重複したオンショアコンピュータクラスターを設置しています。これらのコンプライアンス投資は資本支出を増加させますが、複雑なデジタルプログラムを維持する比類のない人材リザーバーへのアクセスを確保します。

インドは第2位の地位を保持し、1,700以上のセンターをホストしており、これはアジア太平洋のグローバルケイパビリティセンター市場規模の相当なシェアに相当します。[4]インド通信社、「インドのグローバルケイパビリティセンター数が1,700に増加、収益はUSD 646億に上昇」、Business Standard、business-standard.com同国は東欧より最大40%低い労働コスト、高い英語能力、およびスケールアップを簡素化する活発なベンダーエコシステムを提供しています。2025年に発表された国家フレームワークは、コーチやコインバトールなどの第2層都市に財政的恩恵を向け、不動産コストを削減し、ベンガルールとハイデラバードの飽和を緩和しています。早期採用者は、これらの新興大都市圏での採用サイクルが最大25%速いと報告しており、離職率の安定化に役立っています。主要ハブを超えた推進は、経済的利益を分散させながら、単一都市における気候または政策ショックに対する冗長性をオペレーターに提供します。

ベトナムは2025年から2030年にかけて9.38%のCAGRが見込まれる成長をリードしており、地域平均を下回る賃金を維持するSTEM卒業生を基盤としています。ホーチミン市は、管理されたセキュリティ、接続性、ワークスペースを備えたターンキーキャンパスを提供しており、中規模企業が数週間以内に稼働できます。シンガポールは財務、規制、分析チームを擁する高付加価値のコマンドセンターとして機能し、フィリピンは英語の広範な習熟度を背景にカスタマーエクスペリエンスとソフトウェア品質保証に優れています。インドネシアは大規模サポート機能に適した大規模な人材プールを提供し、オーストラリアは鉱業技術、エネルギー取引、サイバーセキュリティにおけるニッチスキルを供給しています。このマルチハブマップにより、企業はアジア太平洋全域の専門スキルクラスターへの近接性を確保しながら、コスト、リスク、コンプライアンスのバランスを取ることができます。

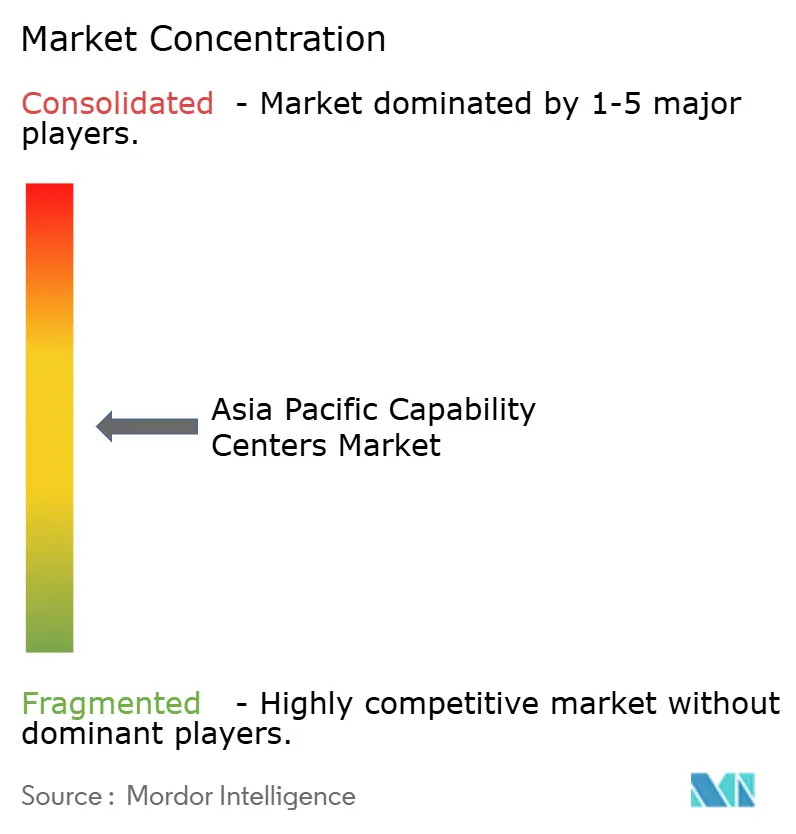

競争環境

競争は適度に断片化したままであり、上位5社のサービスプロバイダーが設置容量の相当なシェアを管理しており、ニッチ専門家が繁栄する十分な余地を残しています。Accenture、TCS、Infosysなどのシステムインテグレーターは、ビッグ4のコンサルティング部門や、構築・運営・移管のブループリントを提供するANSRのような専門イネーブラーと直接競合しています。プロバイダーの参加は過去5年間で倍増し、ターンキーエンゲージメントは現在、新規センター立ち上げの約40%を占めており、クライアントはより迅速な運営準備を求めています。サードパーティの関与のこの急増は、立ち上げタイムラインを18ヶ月から約9ヶ月に短縮し、親会社の価値実現までの時間を圧縮しています。大手プレーヤーは、グローバルコングロマリットにアピールする単一請求書パッケージに人材獲得、施設管理、クラウド移行をバンドルすることでリードを維持しています。

戦略的投資は、差別化をめぐる激化する競争を浮き彫りにしています。Accentureは次世代センターの迅速展開プラットフォームを強化するためにANSRにUSD 1億7,000万を投資し、インテグレーターと専門ビルダーの間のより深い協力関係を示しています。Infosysは、クライアントが中国とオーストラリアの現地データ居住法規を満たすのを支援する事前構築済みコンプライアンステンプレートを含むようにMeridianプラットフォームを拡張しました。TCSは、多国間ハブ全体での離職リスクを予測し、ベンチ強度を最適化するAI対応の人員計画モジュールを展開しました。独自の分析がリソーススケジューリング、パフォーマンスダッシュボード、規制報告を支えているため、これらのテクノロジー層は具体的な切り替えコストを生み出します。プロバイダーはまた、クラウドセキュリティとDevOpsで卒業生を認定する人材アカデミーに政府と共同投資し、安定した労働パイプラインを確保しています。

新興の挑戦者は、深い業種別フォーカスを提供することでホワイトスペースセグメントを活用しています。シンガポールのブティックファームはアセットマネージャー向けのESGデータオーケストレーションを専門とし、ベトナムを拠点とするスタートアップは中規模製造業者をターゲットとしたローコードおよびロボティックプロセスオートメーションサービスに注力しています。オーストラリアのサイバーセキュリティベンダーは、鉱業およびエネルギークライアントのニーズに合わせたゼロトラストブループリントを展開しています。その結果生まれたスケールオペレーターと専門家の組み合わせは、エンドツーエンドのアウトソーシングから的を絞ったケイパビリティ拡張まで、幅広いパートナーシップモデルをバイヤーに提供します。継続的な取引フローは、クライアントの需要がテクノロジー、業界、コンプライアンス体制にわたって断片化し続ける限り、統合は限定的にとどまり、イノベーションのニッチが持続することを示唆しています。

アジア太平洋グローバルケイパビリティセンター業界リーダー

IBM Corporation

Microsoft Corporation

Google LLC

Capgemini SE

Accenture plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:BlackRockはムンバイとグルグラムに1,200人のスタッフを追加し、提案されているPreqin買収を通じて取得したバンガロールセンターを統合する計画を確認しました。

- 2025年2月:TVS Motor Companyは、エンジニア、デザイナー、AI専門家を擁するマイスールセンターの建設に2,000クローレ(USD 2億4,000万)を充当しました。

- 2025年2月:Lennox Indiaはチェンナイセンターを900人から1,500人に拡大するためにUSD 600万を配分しました。

- 2025年2月:HCLTechは5,000人の専門家向けに設計された32万平方フィートのハイデラバード・デリバリーサイトを開設しました。

アジア太平洋グローバルケイパビリティセンター市場レポートの調査範囲

機能・ケイパビリティ別の市場セグメンテーションに関するグローバルケイパビリティセンター調査の範囲は、(i)情報技術(IT)およびデジタルサービスセグメントについては、ソフトウェア開発、クラウドおよびインフラ管理、サイバーセキュリティ、データ分析およびAI・機械学習に限定され、(ii)エンジニアリング・研究開発セグメントについては、製品設計・テスト、組み込みシステム、デジタルツイン・シミュレーションに限定され、(iii)ビジネスプロセス管理(BPM)セグメントについては、財務・会計、人事、給与・人材管理、調達、カスタマーサービスに限定され、(iv)ナレッジプロセスアウトソーシング(KPO)セグメントについては、市場調査・インサイト、リスク・コンプライアンス、法務・規制サポート、戦略・コンサルティングサポートに限定されます。同様に、エンゲージメントモデル別のセグメンテーションについては、(i)ハイブリッド構築・運営・移管(BOT)の範囲は、合弁事業・戦略的パートナーシップおよびバーチャルキャプティブモデルに限定されます。その他のセグメントの範囲は、記載されたセグメントに指定されたとおりです。

| 情報技術(IT)およびデジタルサービス |

| エンジニアリング・研究開発 |

| ビジネスプロセス管理(BPM) |

| ナレッジプロセスアウトソーシング(KPO) |

| キャプティブ(自社構築)・社内 |

| 構築・運営・移管(BOT) |

| ハイブリッド構築・運営・移管(BOT) |

| 大企業 |

| 中小企業(SME) |

| 銀行・金融サービス・保険(BFSI) |

| 通信およびIT |

| ヘルスケアおよびライフサイエンス |

| 製造・自動車・産業 |

| 小売および消費財 |

| その他の業種 |

| 中国 |

| インド |

| インドネシア |

| シンガポール |

| フィリピン |

| ベトナム |

| オーストラリア |

| その他のアジア太平洋 |

| 機能・ケイパビリティ別 | 情報技術(IT)およびデジタルサービス |

| エンジニアリング・研究開発 | |

| ビジネスプロセス管理(BPM) | |

| ナレッジプロセスアウトソーシング(KPO) | |

| エンゲージメントモデル別 | キャプティブ(自社構築)・社内 |

| 構築・運営・移管(BOT) | |

| ハイブリッド構築・運営・移管(BOT) | |

| 組織規模別 | 大企業 |

| 中小企業(SME) | |

| 業種別 | 銀行・金融サービス・保険(BFSI) |

| 通信およびIT | |

| ヘルスケアおよびライフサイエンス | |

| 製造・自動車・産業 | |

| 小売および消費財 | |

| その他の業種 | |

| 国別 | 中国 |

| インド | |

| インドネシア | |

| シンガポール | |

| フィリピン | |

| ベトナム | |

| オーストラリア | |

| その他のアジア太平洋 |

レポートで回答される主要な質問

2030年のアジア太平洋グローバルケイパビリティセンター市場の予測値は?

市場は2030年までにUSD 5,701.4億に達すると予測されています。

現在、グローバルケイパビリティセンター収益の最大シェアを保持しているセグメントはどれですか?

情報技術およびデジタルサービスが2024年の収益の60.27%を占めています。

アジア太平洋センターで最も急速に拡大しているエンゲージメントモデルはどれですか?

ハイブリッド構築・運営・移管モデルが2030年まで9.21%のCAGRで成長しています。

新規センターの最も高い成長率を示している国はどこですか?

ベトナムが2025年から2030年にかけて9.38%のCAGRをリードしています。

企業がマルチハブのグローバルケイパビリティセンター戦略を採用する理由は何ですか?

給与インフレを相殺し、データ主権法を遵守し、異なる地域にわたる専門スキルプールにアクセスすることを目的としています。

製造業種はグローバルケイパビリティセンターの成長にどのような影響を与えますか?

製造・自動車・産業用途は、インダストリー4.0とサプライチェーンのデジタル化イニシアチブに牽引され、9.18%のCAGRで成長すると予想されています。

最終更新日: