インドグローバルケイパビリティセンター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

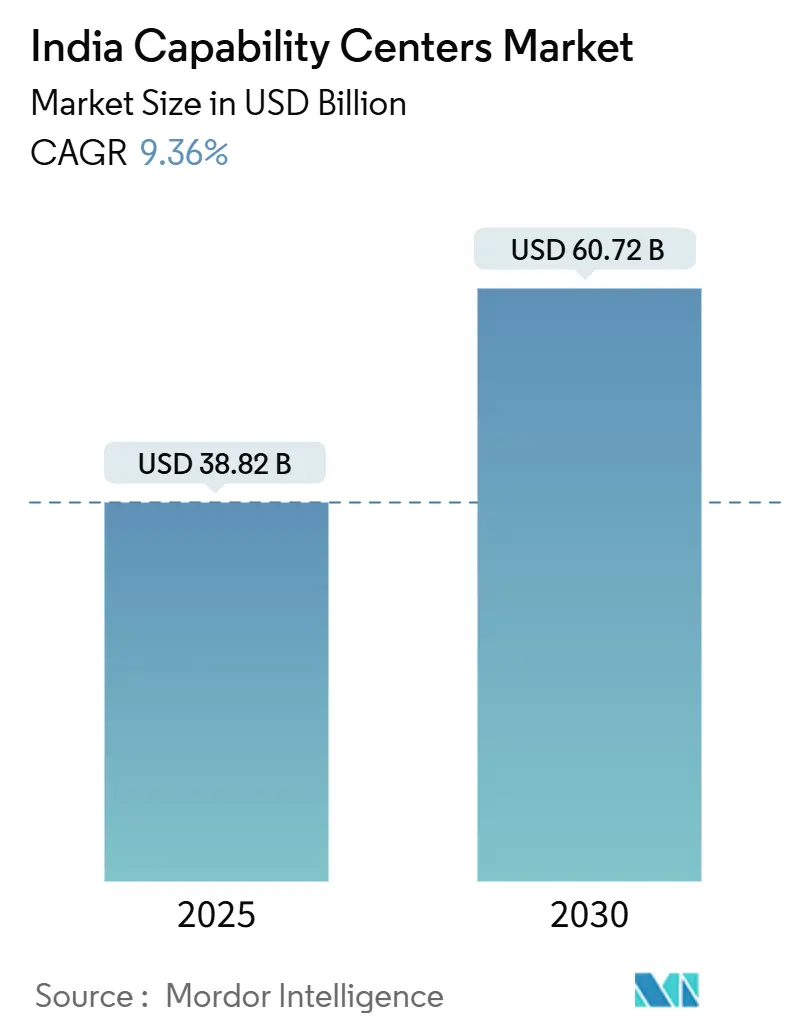

| 市場規模 (2025) | 38.82 十億米ドル |

| 市場規模 (2030) | 60.72 十億米ドル |

| 成長率 (2025 - 2030) | 9.36% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドグローバルケイパビリティセンター市場分析

インドグローバルケイパビリティセンター市場規模は2025年に388億2,000万米ドルと推定され、2030年までに607億2,000万米ドルに達すると予測されており、予測期間中の年平均成長率は9.36%を示しています。成長の勢いは、コスト中心のアウトソーシングからイノベーション主導の価値創造へのインドのシフトに起因しており、1,700の稼働中センターと190万人規模の労働力によって支えられています。多国籍企業はインドをデジタル人材ハブとして位置づけており、新興技術分野におけるグローバル労働力の55%のシェアを根拠として挙げています。[1]Business Standard スタッフ、「インドのグローバルケイパビリティセンターエコシステムは2030年までに1,000億米ドルに達する」、business-standard.com 情報技術およびデジタルサービスがケイパビリティ採用をリードしており、センターの90%が近い将来のAI統合を計画しています。第二層都市への進出は地理的多様性、コスト最適化、新たな人材供給をもたらし、政府のインセンティブおよび自由化された外国直接投資政策が新規投資家の参入を引き続き円滑化しています。

レポートの主要ポイント

- 機能別では、情報技術およびデジタルサービスが2024年のインドグローバルケイパビリティセンター市場において59.37%の市場シェアを占め、2030年まで年平均成長率9.58%で成長すると予測されています。

- エンゲージメントモデル別では、キャプティブ方式が2024年に57.38%の収益シェアを占め、ハイブリッドビルド・オペレート・トランスファーモデルが2030年まで年平均成長率10.58%で最も速い成長を遂げる見込みです。

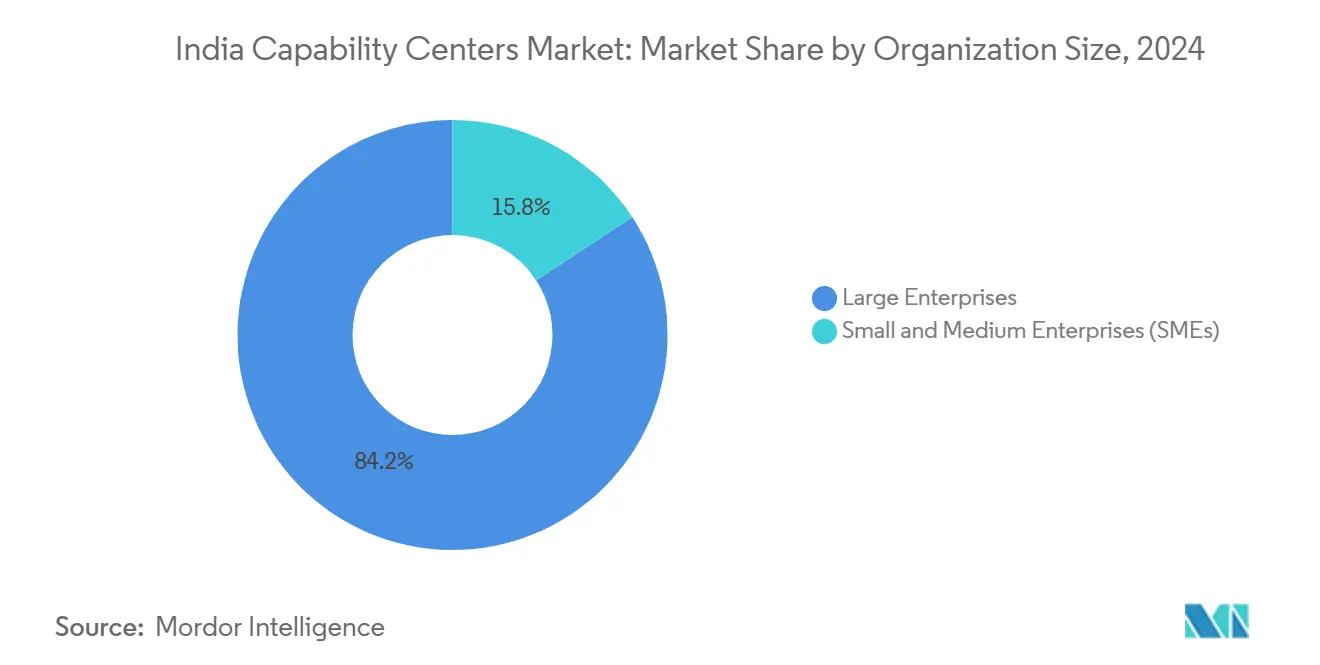

- 組織規模別では、大企業が2024年の価値の84.24%を占め、中小企業は予測期間中に年平均成長率11.33%で拡大する見通しです。

- 業種別では、銀行・金融サービス・保険セクターが2030年まで年平均成長率10.11%で成長し、2024年に36.27%のシェアを持つ通信・ITセクターを上回る最大の貢献をもたらすと予測されています。

インドグローバルケイパビリティセンター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルスキルを持つ豊富な人材パイプライン | +2.1% | 全国規模、バンガロール・ハイデラバード・チェンナイに集中 | 長期(4年以上) |

| コスト裁定と競争力のある給与水準 | +1.8% | 全国規模、第二層都市で最大の影響 | 中期(2〜4年) |

| 政府のインセンティブと自由化された外国直接投資政策 | +1.5% | 全国規模、州ごとに差異あり | 短期(2年以内) |

| 新興技術(AI・機械学習・クラウド)の急速な採用 | +2.3% | 全国規模、主要都市圏が牽引 | 中期(2〜4年) |

| 市場投入スピードを実現するビルド・オペレート・トランスファープロバイダーの台頭 | +1.2% | 全国規模、確立されたグローバルケイパビリティセンターハブに集中 | 短期(2年以内) |

| 第二層都市のインフラ整備による不動産コストおよび離職率の低下 | +1.4% | 第二層都市:プネー、アーメダバード、コインバトール、ジャイプール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルスキルを持つ豊富な人材パイプライン

インドは年間約430万人のSTEM卒業生を輩出しており、グローバルな新興技術人材の55%を占めています。[2]教育省、「全インド高等教育調査2019-20」、education.gov.in 国家教育政策のもとで6年生から義務化されたコーディング教育は、今後10年間にわたりこの優位性を維持するでしょう。センターの約70%が2026年までに高度なAIを統合する意向を示しており、従来のアウトソーシングでは満たせないニッチなスキルへの需要が加速しています。インドは現在、生成AI専門家のグローバル人口の12%を擁しており、フロンティア研究における魅力を強化しています。企業大学やインド工科大学との連携がケイパビリティのギャップをさらに縮小し、長期的な差別化を確保しています。

新興技術の急速な採用

センターの90%が3年以内にAI・機械学習を導入する計画を持っており、グローバル平均の65%を上回っています。クラウドの成熟度とAIの民主化が相まって、主要施設においてデジタルソリューションの市場投入時間が40〜60%短縮されています。AI対応センターは従来のデリバリーモデルと比較して従業員一人当たりの収益が25〜35%高くなっています。G42の32億米ドルのAI対応データセンターなどの大規模インフラが高度なワークロードを支えています。新規センターの85%がクラウドネイティブ開発を活用しており、迅速なスケーラビリティとシームレスなグローバル統合を確保しています。

政府のインセンティブと自由化された外国直接投資政策

コンピューターソフトウェアおよびハードウェアへの外国直接投資は、手続きの簡素化を経て2023〜24年度に156億7,000万米ドルに増加しました。ITハードウェア向け12億米ドルの生産連動型インセンティブは、企業が研究開発と製造を同一拠点に置くことを促し、統合されたバリューチェーンを形成しています。現在15の州が専用のグローバルケイパビリティセンター政策を運営しており、土地・電力補助金および迅速な許認可を提供することで、設立期間を最大1年短縮しています。単一ブランド小売における外国直接投資の完全自由化により、消費財大手が技術開発と市場運営を一つの組織のもとに統合することが可能になっています。デジタル個人データ保護法は法的明確性を提供し、データガバナンスに関する多国籍企業の懸念を払拭しています。

コスト裁定と競争力のある給与水準

年間10〜15%の賃金上昇があっても、インドは先進国市場に対して40〜50%の総コスト優位性を維持しています。第二層都市では、教育インフラの整備によって人材の質を維持しながら、さらに20〜30%の運営費削減が可能です。上級技術者の報酬は米国の同等職の35〜45%水準であり、プロセス自動化によってその生産性はグローバルな同僚を上回ることが多いです。[3]Mercer Research、「米国2024年総報酬調査」、mercer.com ハイブリッドビルド・オペレート・トランスファー契約は初期コストのリスクを安定させ、最適化された支出水準での後の内製化を可能にします。大都市圏の不動産価格は横ばいとなっている一方、地方都市では引き続き下落しており、全体的な裁定効果を高めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 技術職における賃金インフレと高い離職率 | -1.8% | 全国規模、バンガロール・プネー・ハイデラバードで最大 | 短期(2年以内) |

| 税務およびデータプライバシーに関する規制の複雑性 | -1.2% | 全国規模、州ごとに差異あり | 中期(2〜4年) |

| グローバル親会社にとっての単一国デリバリーリスクへの過度な依存 | -0.9% | 全国規模、すべてのグローバルケイパビリティセンター事業に影響 | 長期(4年以上) |

| ニッチな生成AIおよび量子技術専門家の供給不足 | -1.4% | 全国規模、第一層都市に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

技術職における賃金インフレと高い離職率

技術職の給与は毎年10〜15%上昇しており、離職率は15〜25%の範囲で、持続可能な8〜12%の水準を超えています。AI・クラウド専門職は40〜60%のプレミアムを要求しており、裁定機会を侵食する入札競争を生み出しています。採用・オンボーディング・生産性低下のコストを考慮すると、離職による代替コストは年間給与の最大2倍に達する可能性があります。バンガロール・ハイデラバード・チェンナイの三角地帯への地理的集中が局所的な人材不足を助長しています。ギグプラットフォームとリモートワークが人材の流動性を高め、グローバルケイパビリティセンターは柔軟なエンゲージメントモデルの構築を迫られています。

税務およびデータプライバシーに関する規制の複雑性

デジタル個人データ保護法への準拠により、センターがデータ保護責任者を採用し同意管理システムを導入するため、運営コストが8〜12%増加します。[4]電子情報技術省、「デジタル個人データ保護法2023」、meity.gov.in 国境を越えたデータ管理にはローカルホスティングが必要であり、大規模事業者の初期コンプライアンスコストは200万〜500万米ドルの範囲に及びます。税務管理は管轄によって異なり、専門的な法務管理に追加で3〜5%のオーバーヘッドが生じます。無形資産輸出に対する物品・サービス税の取り扱いの曖昧さが、親会社の価格設定を複雑にしています。コンプライアンスのリソース配分は現在、運営予算の5〜8%を占めており、成熟した規制体制下の2〜3%と比較して高い水準にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能・ケイパビリティ別 – ITサービスがデジタルトランスフォーメーションを牽引

情報技術およびデジタルサービスは2024年の価値の59.37%を占め、年率9.58%で成長しており、インドグローバルケイパビリティセンター市場において他を圧倒するリーダーシップを発揮しています。この急増は、多国籍企業が競争力の核心と見なすようになったクラウドネイティブ製品エンジニアリングおよびプラットフォームモダナイゼーションへの戦略的シフトを反映しています。人工知能・機械学習・DevSecOps手法に特化したセンターは、IT重点施設の85%に普及しており、他の機能の45%と比較して高い水準にあります。AIフレームワークが成熟するにつれて従業員一人当たりの収益が大幅に向上し、より深いイノベーションスタックへの再投資を促進しています。

エンジニアリングおよび研究開発は第二位のクラスターであり、シミュレーション・組み込みシステム・軽量材料におけるインドの人材密度を活用する自動車・航空宇宙大手を引き付けています。並行して、ビジネスプロセスマネジメントはロボティックプロセスオートメーションを統合し、ナレッジプロセスアウトソーシングは複雑な分析へと進化しています。これらの変化はインドグローバルケイパビリティセンター市場の対象範囲を広げ、純粋なコスト裁定への依存を低減しています。電子情報技術省の倫理ガイドラインは信頼できるAIファーストの設計原則を形成し、インドを責任あるイノベーションの長期的パートナーとして位置づけています。

エンゲージメントモデル別 – ハイブリッドビルド・オペレート・トランスファーが勢いを増す

キャプティブ運営は2024年の価値の57.38%を占めていますが、ハイブリッドビルド・オペレート・トランスファーモデルは年平均成長率10.58%で推移しており、インドグローバルケイパビリティセンター市場への新たな参入経路を示しています。ハイブリッド構造により、企業はターンキーの立ち上げ、成熟したプロセス、初期のコスト確実性から恩恵を受け、その後ローカルユニットが安定した時点で完全な管理権を取得することができます。平均的な設立は9ヶ月以内に完了でき、グリーンフィールドキャプティブの典型的な18ヶ月と比較して短期間です。

専門的なビルド・オペレート・トランスファープロバイダーは、不動産・採用・コンプライアンスサービスをサービスレベル契約のもとに束ねることで移行リスクを軽減します。BFSIなどの規制された分野の企業は、戦略的自律性を損なうことなく厳格なガバナンス要件を満たすため、段階的なアプローチを高く評価しています。このモデルはまた、プロバイダーがサプライヤーネットワークと自治体のコネクションを確立している第二層都市への参入を加速します。キャプティブとハイブリッドの形態を合わせると、現在新規案件の70%以上を占めており、インドグローバルケイパビリティセンター産業全体の競争環境を再形成しています。

組織規模別 – 中小企業が次の波を牽引

大企業は2024年の支出の84.24%を占めており、インドグローバルケイパビリティセンター市場における長年の影響力を示しています。しかし、中小企業はクラウドおよびサービスとしてのソフトウェアの提供が初期資本要件を引き下げることで、2030年まで年率11.33%で成長すると予測されています。1兆米ドルの政府輸出目標は、財政的インセンティブと簡素化された輸出信用枠を提供することで追い風となっています。

中小企業は通常、エンドツーエンドの運営よりも販売支援・デジタルコマース・分析に焦点を当てた目標指向のケイパビリティアプローチを採用します。ビルド・オペレート・トランスファーの経路は特に魅力的であり、規模が直接管理を正当化するまで限られた内部リソースを解放します。製造企業向けの生産連動型インセンティブ補助金はさらに競争条件を平準化し、従来の生産者が統合工場内に技術チームを組み込むことを促しています。長期的には、中小企業の参加がインドグローバルケイパビリティセンター市場のクライアントベースを多様化し、イノベーションの深度を拡大することが期待されています。

業種別 – BFSIが成長速度をリード

通信・ITは2024年に最大の36.27%のシェアを維持しましたが、銀行・金融サービス・保険は年平均成長率10.11%で推移しており、インドグローバルケイパビリティセンター市場全体での追加価値創造において最大の貢献をもたらすと期待されています。銀行は、規制の近代化が可能にした高度なリスクエンジン・リアルタイム決済・パーソナライズされた資産管理プラットフォームを構築するためにローカルの拠点を拡大しています。フィンテックとの共同イノベーションがさらに魅力を高め、インドをオープンバンキングの概念実証のホットスポットにしています。

ヘルスケアおよびライフサイエンスは臨床データ管理と創薬を通じて拡大を続け、製造業は自動車の電動化と強靭なサプライチェーン分析を中心に集積しています。小売・消費財企業は直接消費者向け最適化に多額の投資を行っており、2027年までに年間100億米ドルの輸出達成を目指すWalmartなどの企業が牽引しています。この多業種参加が強靭性を高め、インドグローバルケイパビリティセンター市場のエコシステムを深化させています。

地理的分析

バンガロール・ハイデラバード回廊はグローバルケイパビリティセンター雇用全体の約45%を占めており、数十年にわたる技術エコシステムと重要なベンチャーキャピタルとのつながりを活用しています。ハイデラバードはスタートアップ間の協力を促進するT-Hubなどの画期的な州プログラムのおかげで、クラウドインフラとサイバーセキュリティのハブとして際立っています。チェンナイは自動車・ヘルスケア研究に特化しており、従来の製造スキルベースをデジタルツイン開発へと拡張しています。

首都圏地域は規制当局への近接性から金融サービスの磁石であり続けていますが、ムンバイのシェアは不動産の制約により低下しています。プネーは第二層都市の成功事例の典型であり、25〜30%のコスト削減とムンバイの人材オーバーフローへの容易なアクセスを提供しています。アーメダバードはグジャラート州の化学・製薬の遺産から恩恵を受け、コインバトールとジャイプールは産業用IoTとプロセスオートメーションの間で注目を集めています。

デジタルインディアミッションのもとでの均一なブロードバンド展開が立地上の不利を軽減し、インドグローバルケイパビリティセンター市場のリーチを広げています。カルナータカ州・テランガーナ州・タミル・ナードゥ州が立ち上げ期間を短縮するパッケージを調整するなど、州レベルのインセンティブ競争が激化しています。グローバルケイパビリティセンターのオフィスリース総面積は2022年以降5,300万平方フィートを超えており、全国の商業需要の約40%に相当し、長期的な法人テナントに対する不動産オーナーの強い選好を示しています。

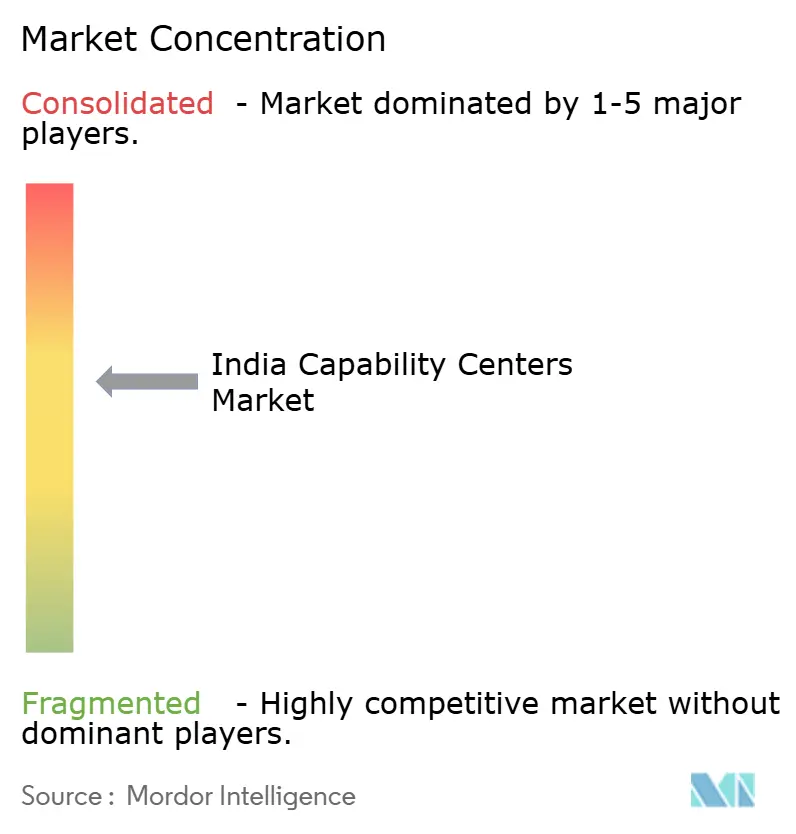

競争環境

インドグローバルケイパビリティセンター市場は中程度の断片化を示しています。Microsoft・Amazon・Googleなどの技術リーダーは、AIエンジニアリングおよびクラウドプラットフォームの委託を獲得するために拠点を拡大しています。同時に、JPMorgan ChaseとGoldman Sachsはアルゴリズム取引とコンプライアンス技術を推進するために事業を拡大しており、BFSIが高付加価値分析を重視していることを示しています。

戦略的な焦点は今や幅よりも深さに傾いており、量子コンピューティング・責任あるAI・持続可能な技術における卓越センターが取締役会レベルの注目を集めています。ANSRやDeloitteなどのビルド・オペレート・トランスファー専門企業が中堅市場プレイヤーにターンキーのスケールアップモデルを提供し、競争の激しさを増しています。データプライバシーに関する規制要件は、プロバイダーがコンプライアンスツールをサービスカタログに組み込む機会を生み出し、規制された分野において先行者に競争上の優位性をもたらしています。

先進材料や気候技術などのホワイトスペース技術領域はまだ十分に開拓されておらず、既存企業と新規参入者の双方に成長の余地を提供しています。第二層都市への拡大は賃金プールを再分配し離職率を緩和しますが、同時に企業に分散型ワークオーケストレーションの習得を迫ります。全体として、リーダーシップは単純な人員規模よりも差別化された知的財産の保有に依存しており、ケイパビリティの成熟度がインドグローバルケイパビリティセンター産業全体の新たな競争の場となっています。

インドグローバルケイパビリティセンター産業リーダー

Microsoft Corporation India Pvt Ltd

Amazon Development Center India Pvt Ltd

Google India Digital Services Pvt Ltd

Cisco Systems India Pvt Ltd

JPMorgan Chase Services India Pvt Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Sanofiはハイデラバードに医薬品研究開発およびデジタルヘルスソリューションに特化したセンターのために4億ユーロ(4億5,000万米ドル)を投資することを表明しました。

- 2025年9月:G42はグローバルケイパビリティセンターの機械学習ワークロードを支援するAI対応データセンターに32億米ドルを割り当てました。

- 2025年8月:Microsoftはプネーとアーメダバードに新たなクラウドおよびAI施設を開設するために21億米ドルを投資しました。

- 2025年7月:Walmartはバンガロールおよび第二層都市の技術チームを拡大し、2027年までに年間100億米ドルの輸出という目標を設定しました。

インドグローバルケイパビリティセンター市場レポートの調査範囲

グローバルケイパビリティセンターの調査範囲は、機能・ケイパビリティ別のセグメンテーションとして、(i)情報技術(IT)およびデジタルサービスセグメントはソフトウェア開発・クラウドおよびインフラ管理・サイバーセキュリティ・データ分析およびAI・機械学習に限定され、(ii)エンジニアリング・研究開発セグメントは製品設計・テスト・組み込みシステム・デジタルツイン・シミュレーションに限定され、(iii)ビジネスプロセスマネジメントセグメントは財務・会計・人事・給与計算・人材管理・調達・カスタマーサービスに限定され、(iv)ナレッジプロセスアウトソーシングセグメントは市場調査・インサイト・リスクおよびコンプライアンス・法務・規制サポート・戦略・コンサルティングサポートに限定されています。同様に、エンゲージメントモデル別のセグメンテーションでは、(i)ハイブリッドビルド・オペレート・トランスファーの範囲は合弁会社・戦略的パートナーシップおよびバーチャルキャプティブモデルに限定されています。その他のセグメントの範囲は、記載されたセグメントに対して指定された通りです。

| 情報技術(IT)およびデジタルサービス |

| エンジニアリング・研究開発 |

| ビジネスプロセスマネジメント(BPM) |

| ナレッジプロセスアウトソーシング(KPO) |

| キャプティブ(自社構築)・社内 |

| ビルド・オペレート・トランスファー(BOT) |

| ハイブリッドビルド・オペレート・トランスファー(BOT) |

| 大企業 |

| 中小企業(SME) |

| 銀行・金融サービス・保険(BFSI) |

| 通信・IT |

| ヘルスケアおよびライフサイエンス |

| 製造・自動車・産業 |

| 小売・消費財 |

| その他の業種 |

| 機能・ケイパビリティ別 | 情報技術(IT)およびデジタルサービス |

| エンジニアリング・研究開発 | |

| ビジネスプロセスマネジメント(BPM) | |

| ナレッジプロセスアウトソーシング(KPO) | |

| エンゲージメントモデル別 | キャプティブ(自社構築)・社内 |

| ビルド・オペレート・トランスファー(BOT) | |

| ハイブリッドビルド・オペレート・トランスファー(BOT) | |

| 組織規模別 | 大企業 |

| 中小企業(SME) | |

| 業種別 | 銀行・金融サービス・保険(BFSI) |

| 通信・IT | |

| ヘルスケアおよびライフサイエンス | |

| 製造・自動車・産業 | |

| 小売・消費財 | |

| その他の業種 |

レポートで回答される主要な質問

インドグローバルケイパビリティセンター市場の現在の評価額はいくらですか?

市場は2025年に388億2,000万米ドルと評価されており、年平均成長率9.36%で成長して2030年までに607億2,000万米ドルに達すると予測されています。

インドグローバルケイパビリティセンター内で支出をリードしている機能はどれですか?

情報技術およびデジタルサービスは2024年の価値の59.37%を占め、年平均成長率9.58%で2030年まで最も速く成長するセグメントであり続けています。

グローバルケイパビリティセンターの拡大において第二層都市が注目を集めている理由は何ですか?

プネーやアーメダバードなどの地方都市は、20〜30%低い運営コスト・向上するインフラ品質・新たな人材プールを提供しています。

中小企業はどのくらいの速さでグローバルケイパビリティセンターモデルを採用していますか?

中小企業は2025年から2030年の間に年平均成長率11.33%で参加を拡大すると予測されており、クラウドプラットフォームと政府の輸出インセンティブによって実現されています。

最も速く成長すると予測されている業種はどれですか?

銀行・金融サービス・保険セクターはフィンテックと規制の近代化に牽引され、2030年まで最も強い年平均成長率10.11%を達成する見込みです。

インドにおける将来のグローバルケイパビリティセンターの成長を鈍化させる可能性のある主要なリスクは何ですか?

持続的な賃金インフレと離職率(現在それぞれ10〜15%および15〜25%)は、対処されなければコスト優位性を侵食する可能性があります。

最終更新日: