フィリピン・グローバル・ケイパビリティ・センター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

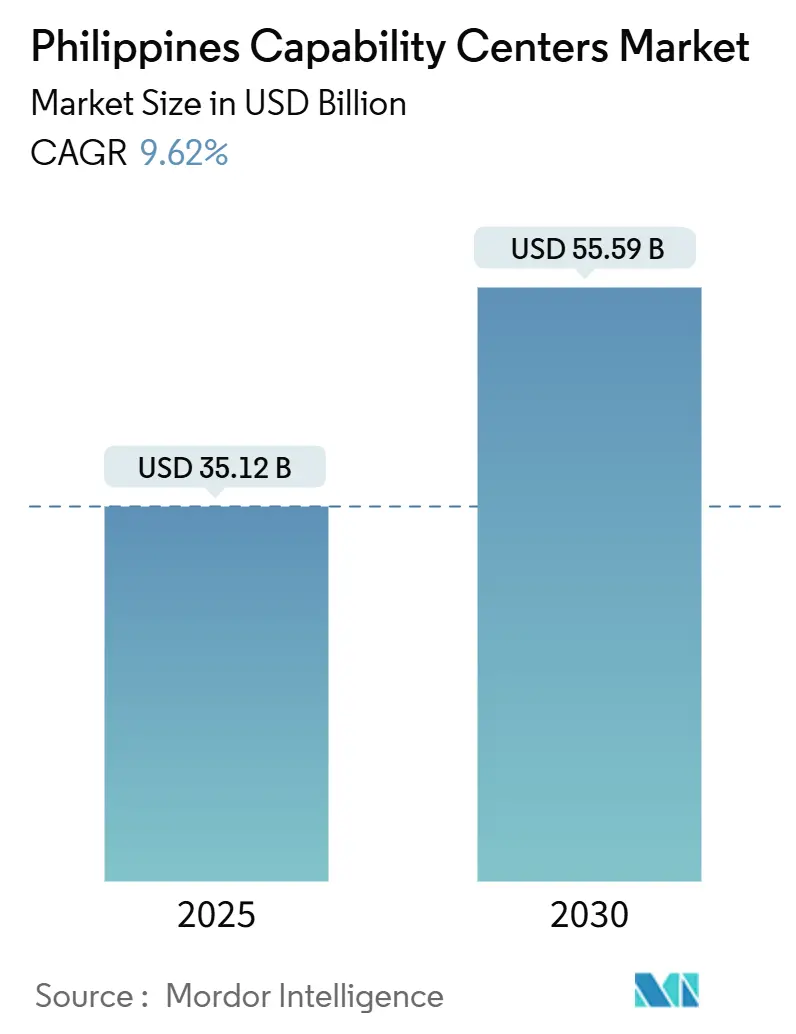

| 市場規模 (2025) | 35.12 十億米ドル |

| 市場規模 (2030) | 55.59 十億米ドル |

| 成長率 (2025 - 2030) | 9.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィリピン・グローバル・ケイパビリティ・センター市場分析

フィリピン・グローバル・ケイパビリティ・センター市場規模は2025年に350億1,200万米ドルとなり、2030年までに555億9,000万米ドルに達する軌道にあり、予測期間中のCAGRは9.62%となります。フィリピンのグローバル・ケイパビリティ・センター市場は、多国籍企業がサービス提供の拠点を多様化し、英語能力の高い人材を活用し、アジア太平洋地域における地政学的リスクをヘッジするなかで、強い勢いを見せています。政府の取り組み、特にCREATE MORE法は、法人税を引き下げてコンプライアンスを合理化し、投資家の信頼を強化しています。生成AIセンター・オブ・エクセレンスをいち早く開設した先行採用企業は、大幅な生産性向上を報告しており、より高付加価値なデジタル業務における同国の魅力を高めています。同時に、地方のデジタルシティプログラムがメトロマニラの飽和状態を緩和し、フィリピンのグローバル・ケイパビリティ・センター市場をコスト競争力のある二次拠点へと拡大しています。[1]財務省、「CREATE MORE法施行ガイドライン」、DOF.gov.ph

レポートの主要ポイント

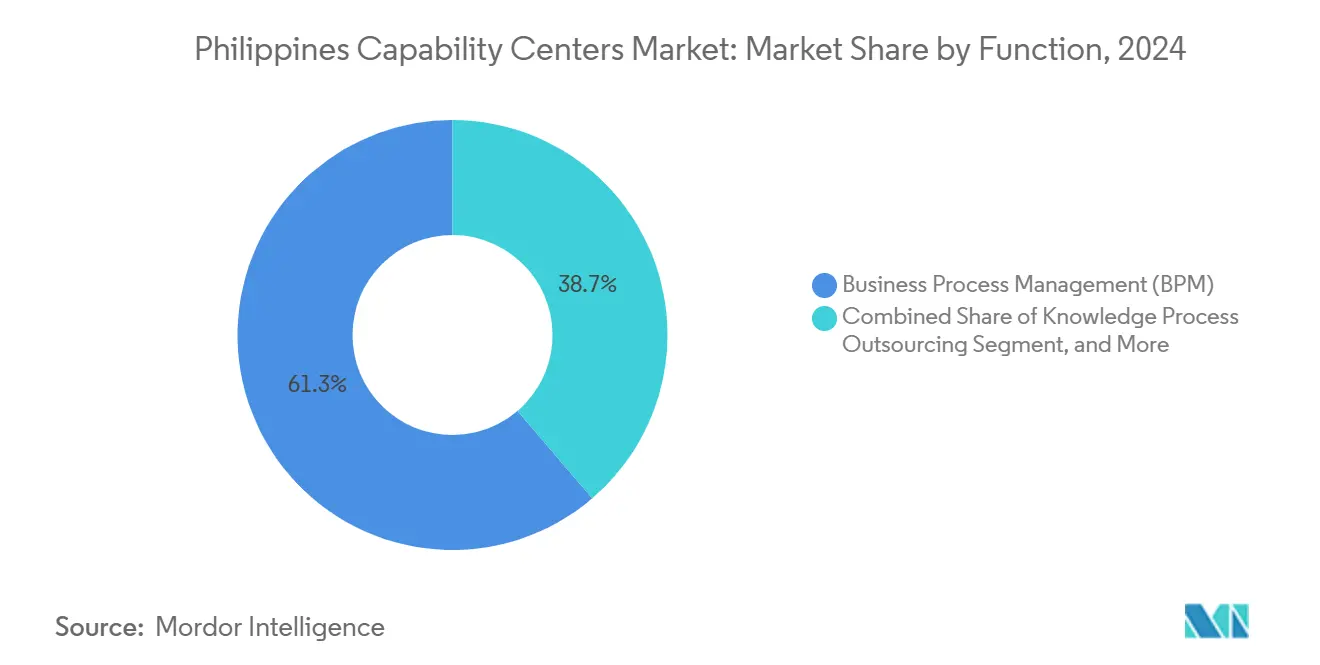

- 機能別では、ビジネスプロセスマネジメントが2024年のフィリピン・グローバル・ケイパビリティ・センター市場シェアの61.27%を占めました。情報技術・デジタルサービスは2030年にかけてCAGR 10.27%で拡大する見込みです。

- エンゲージメントモデル別では、キャプティブセンターが2024年のフィリピン・グローバル・ケイパビリティ・センター市場規模の59.41%のシェアを占め、ハイブリッド型ビルド・オペレート・トランスファーモデルは2030年にかけて最高のCAGR 10.42%を記録する見込みです。

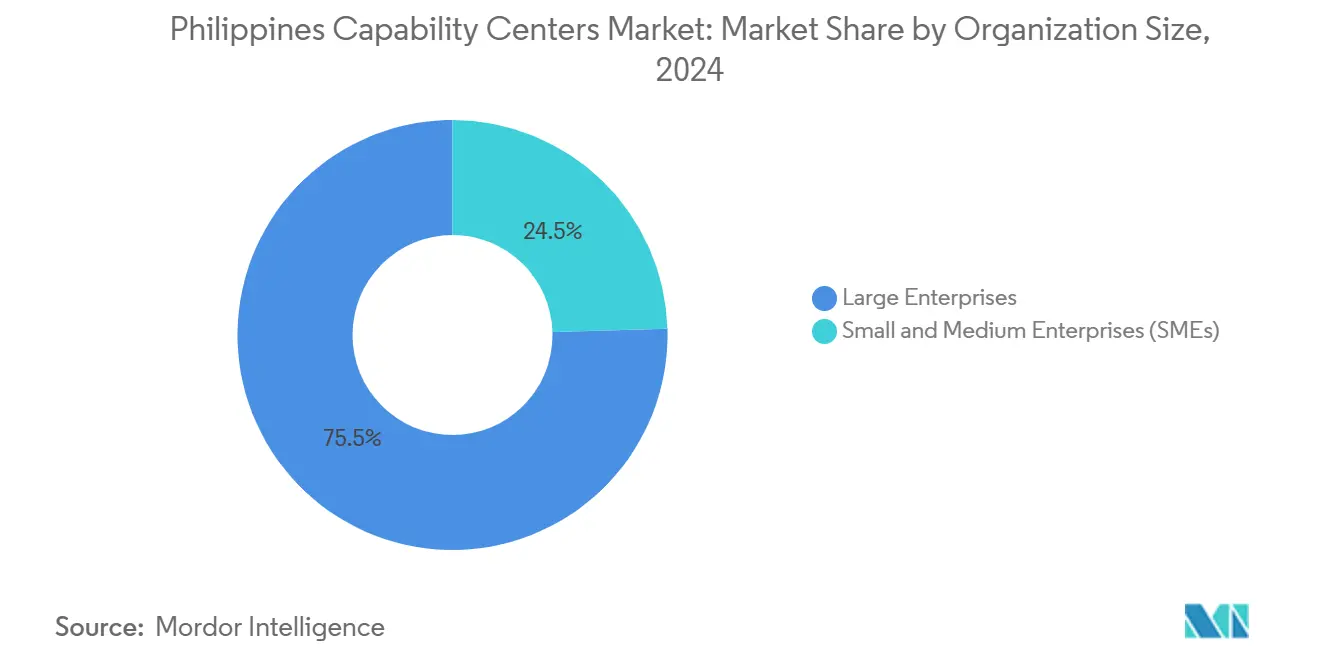

- 組織規模別では、大企業が2024年のフィリピン・グローバル・ケイパビリティ・センター市場シェアの75.47%を占め、中小企業は2025年から2030年にかけてCAGR 11.23%で成長する見込みです。

- 業種別では、銀行・金融サービス・保険が最も成長の速いセグメントであり、2030年にかけてCAGR 10.21%を記録する見込みです。一方、テレコム・ITは2024年に33.56%と最大の収益シェアを引き続き占めています。

フィリピン・グローバル・ケイパビリティ・センター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| デジタルトランスフォーメーション支援に対する 需要の高まり | +2.8% | グローバル、 北米および欧州のクライアント市場に集中 | 中期 (2〜4年) |

| フィリピンの英語能力と 文化的親和性 | +1.9% | グローバル、 北米およびオーストラリアで最も強い | 長期 (4年以上) |

| アジア太平洋地域の競合拠点と比較した 競争力のある労働コスト | +1.6% | アジア太平洋地域中心、 中東・アフリカへの波及 | 短期 (2年以下) |

| 生成AIセンター・オブ・エクセレンスの 急速な拡大 | +2.1% | グローバル、 メトロマニラおよびセブでの早期採用 | 中期 (2〜4年) |

| 政府のCREATEおよびPPPコード改革 | +1.4% | 国内、 PEZAゾーンおよびデジタルシティ | 長期 (4年以上) |

| 地方デジタルシティの台頭 | +0.8% | セブ、ダバオ、クラークでの 国内的な成長 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

多国籍企業からのデジタルトランスフォーメーション支援に対する需要の高まり

企業がコアシステムを近代化しており、これがフィリピンのセンターから提供されるクラウドエンジニアリング、データアナリティクス、サイバーセキュリティサービスへの新たな需要を生み出しています。これらのプロジェクトはアジャイルなチームを必要とするため、プロバイダーは従来のシフト制業務ではなく、製品スプリントにスペシャリストをまとめて配置しています。その結果、ハイブリッドエンゲージメント契約には、リリーススケジュールやセキュリティマイルストーンに連動した成果ベースの価格設定が含まれるようになっています。JPMorgan Chaseはマニラのスタッフを20,000人に拡大し、開発者、データサイエンティスト、サイバーアナリストを単一のアジャイルキャンパスに配置しました。[2]JPMorgan Chase、「2024年アニュアルレポート」、JPMorganChase.com 中小規模のソフトウェア企業も同様の道をたどり、1年以内に人員を倍増できるプラグアンドプレイのスペースを賃借しています。この持続的なプロジェクト業務のパイプラインは、フィリピン・グローバル・ケイパビリティ・センター市場を、断続的なコスト削減ではなく継続的なデジタルイノベーションのエンジンへと転換しています。

フィリピンの英語能力と欧米市場との文化的親和性

同国の労働力は、EF英語能力指数においてアジアで最高水準にランクされており、音声、チャット、ビデオでのやり取りにおいて摩擦のないコミュニケーションを提供しています。米国および欧州のビジネスエチケットへの文化的な親しみは、フロントラインチームが口語的な表現や顧客サービスの規範をすでに理解しているため、オンボーディングを迅速化します。クライアントはトレーニングサイクルの短縮を報告しており、これによりランプアップコストが低下し、ハイタッチサポートの役割における初回解決率が向上します。自動化がルーティンクエリを処理し、エスカレーションに繊細な対話が必要になるにつれて、このソフトスキルの優位性はより価値を増しています。そのため、企業はメトロマニラとセブにプレミアムな顧客体験ポッドを配置し、コモディティチケットはトリアージと解決のためにボットに転送しています。人間の共感力と言語の明確さの融合が、賃金格差が縮小しても長期契約を支えています。

アジア太平洋地域の競合拠点と比較した競争力のある労働コスト

ソフトウェアエンジニアの平均給与は約20,241米ドルであり、シンガポールやシドニーをはるかに下回っており、投資家に即座の営業利益率向上をもたらしています。[3]CBRE、「グローバルテックタレントレポート2024」、CBRE.com ボニファシオ・グローバルシティの賃料は上昇しているものの、シンガポールの同等のグレードAスペースの約半分にとどまっており、少なくともあと3年間は立地経済性が維持されます。企業はさらに、マニラの同等物件より賃料が40%低い地方都市のコワーキングフロアを利用することでオーバーヘッドを削減しています。賃金インフレは2023年以降一桁台で推移しており、インドのベンガルールやベトナムのホーチミン市などの地域の競合拠点より緩やかです。企業はコストと能力のバランスをチームの分割によって取っています。マニラに高スキルのアーキテクト、セブやダバオに大規模なテスト・サポートグループを配置しています。この階層的なアプローチにより、地域の価格差が縮まっても、フィリピン・グローバル・ケイパビリティ・センター市場の競争力が維持されています。

先行採用企業による生成AIセンター・オブ・エクセレンスの急速な拡大

PwCなどのプロフェッショナルサービス大手は、グローバルクライアント向けに独自モデルを設計する5,000人規模のAIハブ構築に5,000万米ドルを投じました。これらのセンターは、生成AIツールがパイロット段階を超えて成熟すると、文書レビュー、価格分析、クレーム処理において25〜40%の生産性向上を報告しています。フィリピンの大学はプロンプトエンジニアリングコースを追加することで対応し、言語学とコーディングを融合した人材パイプラインを供給しています。プロバイダーはデータスチュワードと機械学習エンジニアを組み合わせ、アルゴリズムの公平性と規制コンプライアンスを監督するハイブリッドな役割を創出しています。多国籍企業は結果として生まれたフレームワークを他の拠点にも展開し、フィリピンを生成AI実装プレイブックの参照拠点としています。こうした成功事例が投資家の信頼を強化し、隣接企業が人材プールとトレーニングラボを共有するためにコロケーションするクラスタリング効果を生み出しています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| インド、ポーランド、コロンビアからの グローバル競争の激化 | -1.8% | グローバル、 特に欧州およびラテンアメリカ | 短期 (2年以下) |

| デジタルインフラのギャップの継続 (ブロードバンドのコストと信頼性) | -1.2% | 国内、 地方部で深刻 | 中期 (2〜4年) |

| 生成AIによる代替に対する 音声中心の役割の高い脆弱性 | -2.1% | グローバル、 従来の顧客サポートに影響 | 短期 (2年以下) |

| メトロマニラの中央ビジネス地区における 商業用不動産コストの上昇 | -0.9% | メトロマニラ中心部、 二次地区への波及 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

インド、ポーランド、コロンビアからのグローバル競争の激化

インドは第2層都市へのインセンティブを拡大し、ポーランドは欧州連合のデータ主権コンプライアンスを強調し、コロンビアは米国へのニアショア近接性を活用しており、これらが総合的にフィリピンの新規入札における勝率を圧迫しています。[4]IBPAP、「競合分析ブリーフ2024」、IBPAP.org クライアントは現在、コストに加えてサイバーセキュリティの成熟度やサステナビリティ指標で拠点をランク付けする複数国RFPを発行しています。競争に残るため、フィリピンのオペレーターはプライバシー管理のためのISO 27701認証を取得し、カーボンニュートラル目標を公表しています。政府機関はグリーンビルディングに対する二重控除特典を追加し、競争条件を均等化しています。プロバイダーはまた、フィンテックリスクアナリティクスやヘルスケアコーディングなど、賃金格差の影響を受けにくい業務を獲得するためにドメイン専門知識を強調しています。これらの動きにより、競争は価格の底辺競争から専門的な価値創造の競争へと再形成されています。

生成AIによる代替に対する音声中心の役割の高い脆弱性

会話型AIは3年以内にコールセンター業務の最大40%を自動化し、エントリーレベルのエージェントへの需要を減少させる可能性があります。フィリピンの企業は、スタッフをチャットモデレーション、エスカレーション管理、AIスーパーバイザーのポジションに移行させる大規模なリスキリングプログラムを実施しています。初期の証拠によると、ボットが単純なクエリを迅速に解決することで人間が共感を要するタスクに集中できるため、混合チームは顧客満足度スコアを向上させることができます。それでも、組織は短期的な余剰コストに直面し、人員配置レベルを再調整する際には労働法規を遵守しなければなりません。国家プライバシー委員会はAIガイドラインを発行し、自動化された意思決定に対する説明責任を明確化し、プロバイダーに新しいワークフローへの監査証跡の組み込みを義務付けています。この移行における成功が、従来のコンタクトセンターベンダーが高マージンのAI対応サービスオーケストレーターへと進化できるかどうかを決定します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能・ケイパビリティ別:デジタルサービスが従来のビジネスプロセスマネジメントを超えたトランスフォーメーションを牽引

ビジネスプロセスマネジメントは2024年のフィリピン・グローバル・ケイパビリティ・センター市場シェアの61.27%を占め、財務・会計・顧客サービスにおける深みに支えられています。しかし、情報技術・デジタルサービスは2030年にかけてCAGR 10.27%を記録する見込みであり、クラウドエンジニアリング、サイバーセキュリティ、アナリティクスに対する企業需要を反映しています。デジタルサービスにおけるフィリピン・グローバル・ケイパビリティ・センター市場規模は、多国籍企業がより高コストの地域からプロダクトエンジニアリングおよびデータサイエンスチームを移転するにつれて拡大する見込みです。ISO 27001およびSOC 2コンプライアンスへの投資が、規制対象データの取り扱いに対する信頼を高めています。

エンジニアリング・研究開発ハブはソフトウェアプロトタイピングと自動化開発を追加し、ローカルな業務プロファイルの複雑性を高めています。法律調査や市場インテリジェンスをカバーするナレッジプロセスアウトソーシングも同じ人材パイプラインの恩恵を受け、フィリピン・グローバル・ケイパビリティ・センター産業をドメイン固有の専門知識で豊かにしています。多国籍企業は、STEM卒業生の確保可能性と成熟したベンダーエコシステムを、テクノロジーの足跡を深める理由として挙げており、非音声セグメントの持続的な上昇余地を示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンゲージメントモデル別:柔軟性のためにハイブリッド構造が普及

キャプティブセンターは2024年のフィリピン・グローバル・ケイパビリティ・センター市場シェアの59.41%を占め、金融機関が機密データフローに対する直接的なガバナンスを好むためです。しかし、ハイブリッド型ビルド・オペレート・トランスファーモデルはCAGR 10.42%で成長しており、迅速な参入と最終的な所有権移転を組み合わせています。ハイブリッド構造内のフィリピン・グローバル・ケイパビリティ・センター市場規模は、低い初期資本と拡張可能な人員オプションから恩恵を受けており、高成長のソフトウェア企業にとって魅力的です。

バイヤーがオンショアとオフショアチームのより緊密な統合を求めるにつれて、従来のアウトソースのみの契約は減少しています。バンコ・セントラル・ン・ピリピナスなどの規制機関は、階層的なガバナンスに対応するためのガイドラインを改定し、リスク回避的なセクターを安心させています。その結果、ポートフォリオアプローチが生まれています。コアIPはキャプティブに、専門的なスパイクはパートナーが管理し、すべてが単一のフィリピン拠点内に収まっています。

組織規模別:中小企業がクラウドプラットフォームを通じて採用を加速

大企業は2024年のフィリピン・グローバル・ケイパビリティ・センター市場シェアの75.47%を維持し、エンドツーエンドの共有サービス設定のためにスケールを活用しています。それでも、中小企業はCAGR 11.23%の成長軌道を描く見込みであり、クラウドベースの提供が歴史的な最低席数のハードルを取り除くことで実現しています。中小企業におけるフィリピン・グローバル・ケイパビリティ・センター市場規模は、SaaSソリューションがプラグアンドプレイの財務・人事・デジタルマーケティングサポートを提供し、多額の設備投資の必要性を排除することで拡大しています。

PEZAのインセンティブミックスと柔軟なリース契約がアクセスをさらに民主化しています。中小企業は通常、単一プロセスから始めますが、概念実証が確立されると急速に拡大することが多いです。この流入により、セクターエクスポージャーが多様化し、地方都市の採用が促進され、コングロマリット支配を超えた包括的な産業拡大が促進されています。

業種別:リスクとコンプライアンスの強化によりBFSIが他を凌駕

テレコム・ITは2024年のフィリピン・グローバル・ケイパビリティ・センター市場の33.56%のシェアを占め、先行者優位とテクノロジーの整合性を反映しています。しかし、銀行・金融サービス・保険は2030年にかけてCAGR 10.21%を記録する見込みであり、より厳格なグローバル規制が金融機関にリスクアナリティクスとマネーロンダリング対策業務をコンプライアントでコスト効率の高い拠点に集約させているためです。したがって、BFSIセクターにサービスを提供するフィリピン・グローバル・ケイパビリティ・センター市場規模は、市場全体の成長よりも速いペースで拡大しています。

ヘルスケア・ライフサイエンス産業は臨床データ管理とファーマコビジランス業務に同様の厳格な基準を採用し、製造・自動車産業はサプライチェーンアナリティクスと品質保証に注力しています。業種の多様化の拡大は、フィリピン・グローバル・ケイパビリティ・センター産業が汎用サポートからセクター固有のソリューションへと移行していることを示しており、同等の幅広さを持たない新規拠点への参入障壁を高めています。

地理的分析

メトロマニラは雇用の約65%を占め、ボニファシオ・グローバルシティ、マカティ中央ビジネス地区、オルティガスが中核を担っています。これらの地区はティアIIIデータセンター、インターナショナルスクール、規制当局への近接性を兼ね備えており、新規参入者のデフォルトの選択肢となっています。メトロマニラに集中するフィリピン・グローバル・ケイパビリティ・センター市場規模は、成熟したインフラから恩恵を受けていますが、コスト上昇と人材競争という課題に直面しています。

セブ市を中心とする中部ビサヤは、首都圏と比較して40〜50%の不動産コスト削減を実現する最有力の地方代替拠点として台頭しています。EYグローバルデリバリーサービスは2024年にセブで監査サポート機能のための500人規模の拠点を拡大し、地元大学の深みと英語能力の高い卒業生の確保可能性を実証しました。この勢いが地方拠点におけるフィリピン・グローバル・ケイパビリティ・センターの市場シェアを押し上げています。

ミンダナオのダバオとルソンのクラーク・フリーポートゾーンが地理的多様化の戦略を補完しています。ダバオ市政府はブロードバンド展開とインセンティブを連携させ、アグリテックアナリティクスなどのニッチセクターをターゲットにしています。クラークはマニラへの近接性と国際空港へのアクセスを活用し、デュアルサイトの事業継続計画を必要とする企業を誘致しています。これらの変化は経済的恩恵を群島全体に広げ、メトロ中心の飽和状態を緩和しています。

競合ランドスケープ

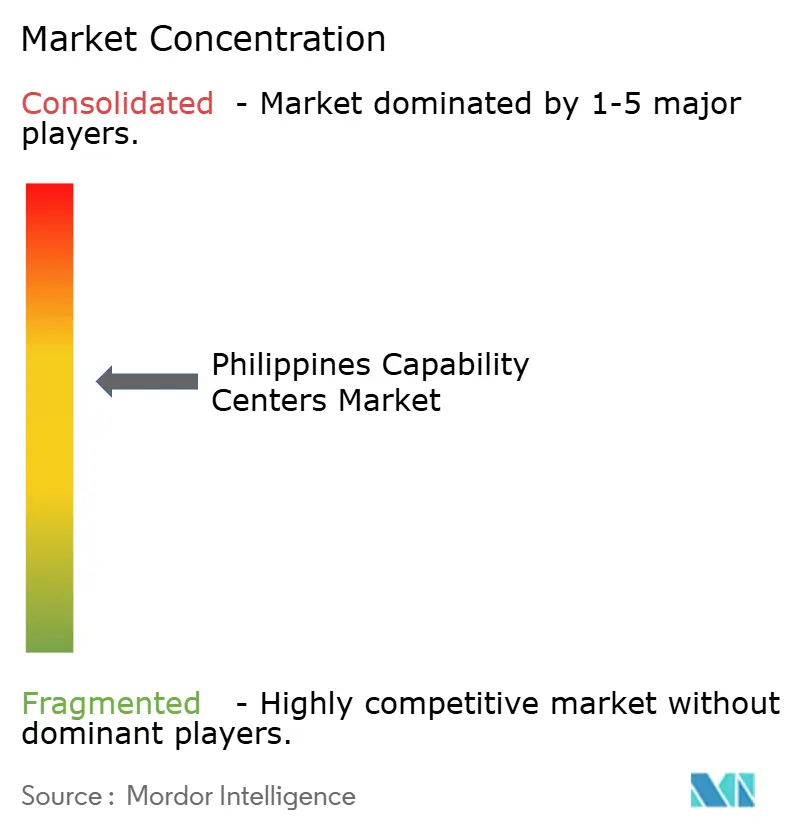

フィリピン・グローバル・ケイパビリティ・センター市場は中程度の集中度を示しており、金融大手のJPMorgan ChaseとCitiGroupが合計27,000人以上を雇用する最大のキャプティブセンターを運営しています。Accenture、PwC、EYなどのテクノロジー・コンサルティングリーダーは、AIラボからサイバーセキュリティコマンドセンターに至る多分野にわたるハブを運営しています。生成AIへの注力がケイパビリティの深みを加速させ、フィリピン・グローバル・ケイパビリティ・センター市場の全体的な価値提案を高めています。

競争は純粋な人員数よりも専門化へとシフトしています。Shell Business Operations Manilaはエネルギーセクターのデジタルツインで差別化を図り、HSBC Global Service Centreは規制報告とサンクションスクリーニングに注力しています。新規参入者は再生可能エネルギーアナリティクスやフィンテックコンプライアンスなどのホワイトスペースのニッチをターゲットにし、競争の激しさを高めながらサービスの多様性を広げています。

優位性を維持するため、プロバイダーはリスクに敏感なクライアントを安心させるISO 27001、SOC 2タイプII、および業界固有の認証を取得しています。科学技術省との連携による継続的なスキルアップグレードプログラムが、プレミアムサービスを支えるAIエンジニアとデータスチュワードのパイプラインを供給しています。したがって、市場観察者はフィリピン・グローバル・ケイパビリティ・センター市場を戦略的に有望な位置にあると評価しつつも、グローバルな代替拠点に対して警戒を怠らないとしています。

フィリピン・グローバル・ケイパビリティ・センター産業リーダー

Accenture Inc.

JPMorgan Chase and Co. Philippine Global Service Center

HSBC Global Service Centre Philippines Inc.

Citigroup Global Markets Asia Service Center

Chevron Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:PEZAは、2025年最初の9ヶ月間にIT-BPMおよびグローバル・ケイパビリティ・センター(GCC)プロジェクトに対して875億フィリピンペソ(15億2,000万米ドル)の投資誓約が承認されたと発表しました。これは2024年の同期間と比較して65%増加しています。承認には、メトロマニラ、セブ、クラークPEZAにわたる既存オペレーターからの23件の新規グローバル・ケイパビリティ・センター登録と47件の拡張プロジェクトが含まれています。

- 2025年9月:JPMorgan Chaseはアップタウン・ボニファシオ・グローバルシティの第2タワーの入居を完了し、オフィススペースを含む70,000平方メートルを追加して、20,000人の拡大した従業員をサポートしています。この施設には、銀行のグローバル業務を支援する先進的なAI搭載オペレーションセンターとサイバーセキュリティコマンド施設が組み込まれています。

- 2025年8月:財務省はCREATE MORE法の最終施行規則・規制を公表し、グローバル・ケイパビリティ・センター投資に対する強化された財政インセンティブを明確化しました。これには延長された所得税免除と資本設備の免税輸入が含まれます。施行規則・規制は、フィリピン財務省によるハイブリッド型ビルド・オペレート・トランスファー契約および地方デジタルシティ投資に関する具体的なガイドラインを提供しています。

- 2025年7月:Accenture Philippinesは、大規模言語モデル開発、プロンプトエンジニアリング、AI拡張ビジネスプロセス設計を専門とする3,500人の新規採用を目標に、マニラ、セブ、ダバオに3つの生成AIセンター・オブ・エクセレンスを設立するために1億2,000万米ドルの投資を発表しました。これらのセンターは、Accenture Philippinesにおける金融サービス、ヘルスケア、製造セクターのクライアントにサービスを提供します。

フィリピン・グローバル・ケイパビリティ・センター市場レポートの調査範囲

機能・ケイパビリティ別の市場セグメンテーションにおけるグローバル・ケイパビリティ・センター調査の範囲は次のとおりです。(i)情報技術(IT)・デジタルサービスセグメントはソフトウェア開発、クラウド・インフラ管理、サイバーセキュリティ、データアナリティクスおよびAI・機械学習に限定されます。(ii)エンジニアリング・研究開発セグメントは製品設計・テスト、組み込みシステム、デジタルツイン・シミュレーションに限定されます。(iii)ビジネスプロセスマネジメント(BPM)セグメントは財務・会計、人事・給与・タレントマネジメント、調達、顧客サービスに限定されます。(iv)ナレッジプロセスアウトソーシング(KPO)セグメントは市場調査・インサイト、リスク・コンプライアンス、法務・規制サポート、戦略・コンサルティングサポートに限定されます。同様に、エンゲージメントモデル別のセグメンテーションにおいて、(i)ハイブリッド型ビルド・オペレート・トランスファー(BOT)の範囲はジョイントベンチャー・戦略的パートナーシップおよびバーチャルキャプティブモデルに限定されます。その他のセグメントの範囲は、記載されたセグメントに指定されたとおりです。

| 情報技術(IT)・デジタルサービス |

| エンジニアリング・研究開発 |

| ビジネスプロセスマネジメント(BPM) |

| ナレッジプロセスアウトソーシング(KPO) |

| キャプティブ(自社構築)・インハウス |

| ビルド・オペレート・トランスファー(BOT) |

| ハイブリッド型ビルド・オペレート・トランスファー(BOT) |

| 大企業 |

| 中小企業(SMEs) |

| 銀行・金融サービス・保険(BFSI) |

| テレコム・IT |

| ヘルスケア・ライフサイエンス |

| 製造・自動車・産業 |

| 小売・消費財 |

| その他の業種 |

| 機能・ケイパビリティ別 | 情報技術(IT)・デジタルサービス |

| エンジニアリング・研究開発 | |

| ビジネスプロセスマネジメント(BPM) | |

| ナレッジプロセスアウトソーシング(KPO) | |

| エンゲージメントモデル別 | キャプティブ(自社構築)・インハウス |

| ビルド・オペレート・トランスファー(BOT) | |

| ハイブリッド型ビルド・オペレート・トランスファー(BOT) | |

| 組織規模別 | 大企業 |

| 中小企業(SMEs) | |

| 業種別 | 銀行・金融サービス・保険(BFSI) |

| テレコム・IT | |

| ヘルスケア・ライフサイエンス | |

| 製造・自動車・産業 | |

| 小売・消費財 | |

| その他の業種 |

レポートで回答される主要な質問

フィリピン・グローバル・ケイパビリティ・センター市場の2030年における予測値は?

市場は2030年までに555億9,000万米ドルに達する見込みであり、2025年からのCAGRは9.62%です。

フィリピンのグローバル・ケイパビリティ・センター内で最も急速に拡大している機能分野はどこですか?

情報技術・デジタルサービスが最も速く、2030年にかけてCAGR 10.27%で成長しています。

ハイブリッド型ビルド・オペレート・トランスファーモデルが普及している理由は何ですか?

迅速な参入、拡張性、最終的な所有権移転を提供し、エンゲージメントモデルセグメントでCAGR 10.42%を支えています。

グローバル・ケイパビリティ・センターのランドスケープにとって地方展開はどれほど重要ですか?

セブ、ダバオ、クラークなどの地方拠点は雇用シェアを拡大しており、メトロマニラより20〜30%低い運営コストを提供しています。

音声中心のグローバル・ケイパビリティ・センター業務が直面する最大のリスクは何ですか?

ルーティンな顧客サービスの役割の最大40%が3年以内に生成AIによる自動化の影響を受けると予想されており、企業に労働力のリスキリングを迫っています。

グローバル・ケイパビリティ・センター需要において最も速く成長すると予測される業種はどこですか?

銀行・金融サービス・保険がCAGR 10.21%の予測でトップを走っており、デジタルリスクとコンプライアンス要件の高まりに牽引されています。

最終更新日: