中央・東欧クーリエ、エクスプレス、および小包(CEP)市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

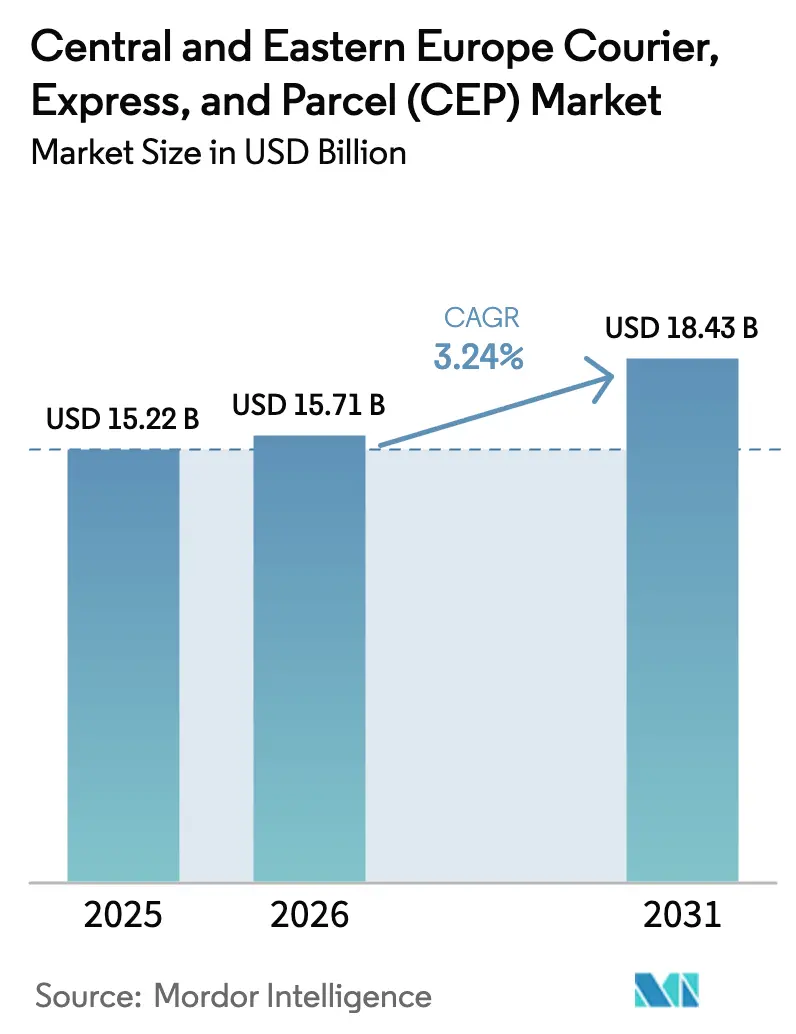

| 基準年の市場規模 (2025) | 15.22 十億米ドル |

| 市場規模 (2026) | 15.71 十億米ドル |

| 市場規模 (2031) | 18.43 十億米ドル |

| 成長率 (2026 - 2031) | 3.24% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中央・東欧クーリエ、エクスプレス、および小包(CEP)市場分析

中央・東欧クーリエ、エクスプレス、および小包(CEP)市場規模は、2026年において157億1,000万USDと推計されており、2025年の152億2,000万USDから成長し、2031年には184億3,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 3.24%で成長する見込みです。西欧と高成長の東回廊を結ぶハブとしての地位と、EU支援によるインフラ整備の拡充が相まって、信頼性の高い小包輸送への需要が高まっています。爆発的なオンライン購買の拡大、自動小包ロッカーの展開、およびフルフィルメントセンターのニアショアリングが配送時間を短縮し、仕分けや経路計画における技術導入を促進しています。同時に、軍民両用の軍事モビリティ資金調達が鉄道・道路の整備を加速させており、中央・東欧クーリエ、エクスプレス、および小包(CEP)市場はEU域内貿易にとって不可欠な橋渡し役としての地位を強固なものにしています。競争強度は中程度であり、グローバルなインテグレーターが地域ハブの自動化に投資する一方、地元の有力企業は近接性の優位を活かして拠点外(OOH)ネットワークを拡大しています。ドライバー不足、容量が制約された空港、および分断したADR規制への対応という構造的な逆風が、事業者に対して電動フリートとAI駆動の計画ツールによるイノベーションを迫っています。

主要レポートのポイント

- 目的地別では、国内配送が2025年の中央・東欧クーリエ、エクスプレス、および小包(CEP)市場シェアの65.12%を占め首位であり、国際サービスは2026年から2031年にかけてCAGR 3.46%で成長すると予測されています。

- 配送速度別では、非エクスプレス配送が2025年の中央・東欧クーリエ、エクスプレス、および小包(CEP)市場規模の75.78%を占めており、エクスプレスサービスは2026年から2031年にかけてCAGR 3.86%で拡大しています。

- モデル別では、企業消費者間取引(B2C)配送が2025年に51.74%のシェアを占め、消費者間取引(C2C)は2026年から2031年にかけてCAGR 2.94%で成長すると予測されています。

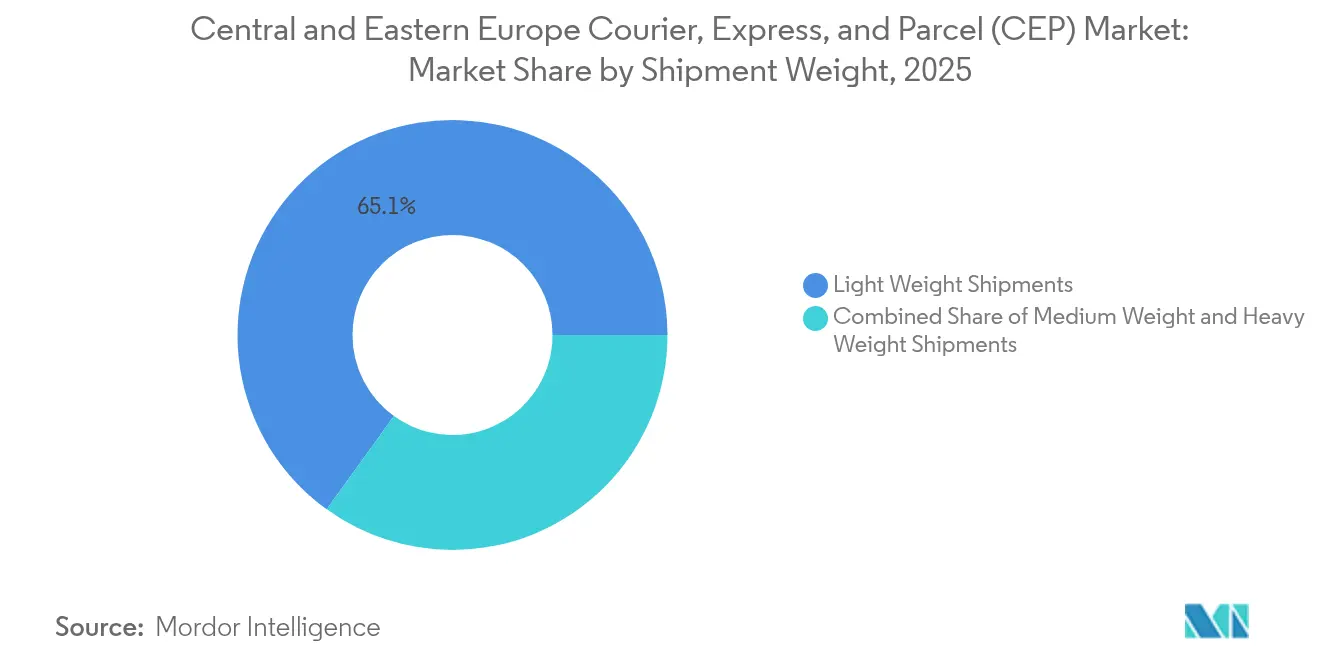

- 出荷重量別では、軽量小包が2025年に65.05%のシェアを獲得し、重量小包は2026年から2031年にかけてCAGR 2.72%で拡大すると予測されています。

- 輸送手段別では、道路が2025年に50.92%のシェアを占め、航空輸送は2026年から2031年にかけてCAGR 2.81%で増加する見込みです。

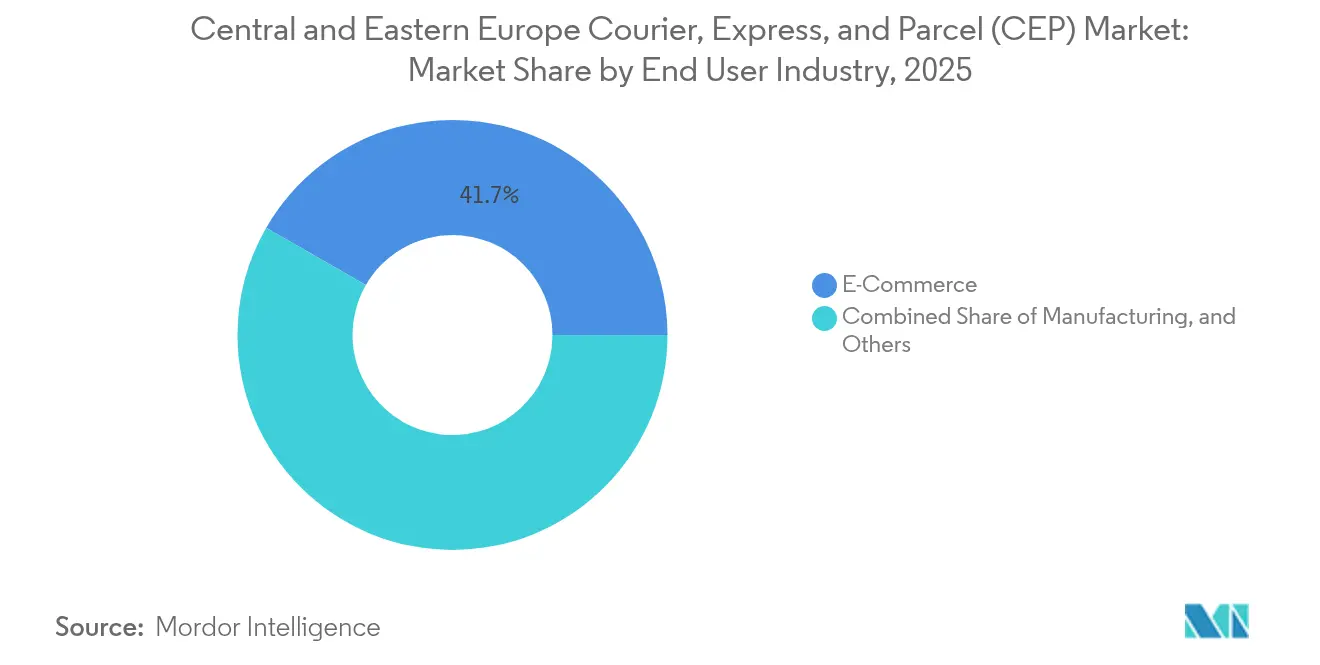

- エンドユーザー産業別では、Eコマースが2025年に収益シェアの41.68%を占め、医療分野は2026年から2031年にかけてCAGR 3.47%で成長する見込みです。

- 国別では、ポーランドが2025年に29.41%のシェアで首位を占め、ブルガリアが2026年から2031年にかけて最高のCAGR 3.72%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中央・東欧クーリエ、エクスプレス、および小包(CEP)市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポストCOVIDにおけるB2C Eコマース取引量の爆発的増加 | +0.8% | ポーランド、チェコ共和国、ハンガリーを中心にルーマニア、ブルガリアへの波及 | 短期(2年以下) |

| EU結束基金による道路・鉄道整備が輸送時間を短縮 | +0.6% | ルーマニア、ポーランド、ブルガリア、スロバキア(TEN-T回廊に重点) | 中期(2〜4年) |

| 小包ロッカーの急速な展開がOOH配送密度を向上 | +0.5% | ポーランド、チェコ共和国、ハンガリーからバルト諸国へ拡大 | 短期(2年以下) |

| EUの単一市場における中小企業の越境輸出急増 | +0.4% | ポーランド、チェコ共和国、ハンガリー(西欧への輸出ハブとして) | 中期(2〜4年) |

| EU履行ハブの中・東欧(CEE)へのニアショアリング | +0.3% | ポーランド、チェコ共和国、ルーマニア(主要受益国) | 長期(4年以上) |

| EVに特化したラストマイル補助金によるコスト削減 | +0.2% | ポーランド、チェコ共和国、ハンガリーの都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ポストCOVIDにおけるB2C Eコマース取引量の爆発的増加

オンライン購買の持続的な拡大は、中央・東欧クーリエ、エクスプレス、および小包(CEP)市場において依然として最も強力な単一の成長触媒であり続けています。ポーランド-ウクライナ間の小包輸送量は2021年から2023年の間に45.3%増加し、運送業者は国境地帯のクロスドック能力を拡充せざるを得ない状況となっています。TrendyolやAllegroなどの国際マーケットプレイスが2024年にルーマニアとブルガリアへ参入し、地域ネットワークに数百万人の新規消費者が加わりました。InPostは東欧全域でロッカー設置台数が前年比90%増加したと報告しており、拠点外(OOH)ソリューションが今や密度面での優位性を牽引していることが確認されています。ピーク期の輸送量はワルシャワ・ショパン空港が設計上の容量限界に達した後、二次空港への流入が始まっており、滞留時間が延びる一方で新たな航空ゲートウェイの開設機会も生まれています。デジタル小売へのこの不可逆的な移行は、マクロ経済のセンチメントが軟化した場合でも、中央・東欧クーリエ、エクスプレス、および小包(CEP)市場が輸送量においてプラスを維持し続けることを示唆しています[1]「CEFトランスポート:モビリティ強化のための28億ユーロ」、欧州気候インフラ・環境エグゼクティブエージェンシー、cinea.ec.europa.eu。

EU結束基金による道路・鉄道整備が輸送時間を短縮

大規模な公共投資により、中央・東欧クーリエ、エクスプレス、および小包(CEP)市場に直結する回廊全体でリードタイムが短縮され、信頼性が向上しています。ルーマニアの国家復興・強靭化計画は、運輸分野に76億ユーロ(83億8,000万USD)を配分しており、その中には国内の東西間トラック輸送を90分短縮するDX12クライオヴァ-ピテシュティ高速道路が含まれています。欧州接続ファシリティ(CEF)は2025年に94件の輸送プロジェクトへ28億ユーロ(30億9,000万USD)を拠出し、そのうち77%が鉄道電化およびERTMSの高度化に充てられています。ポーランド東部の各県はTEN-Tハブへ直結する214kmの道路整備のために24億ズウォティ(6億USD)を確保しました。レール・バルティカおよびチェコの高速鉄道計画は、将来のダイヤでワルシャワ-プラハ間の貨物輸送時間を6時間未満に短縮することを目指しています。8億700万ユーロ(8億9,063万USD)相当の軍民両用モビリティ補助金により、路線は商業輸送や防衛上の圧力に対しても堅牢性が確保されており、中央・東欧クーリエ、エクスプレス、および小包(CEP)市場の地政学的リスクへの対応力が強化されています[2]「東ポーランドの道路向け追加24億ズウォティ」、開発基金・地域政策省、gov.pl。

小包ロッカーの急速な展開がOOH配送密度を向上

2025年には14,000台を超える新型自動ロッカーが導入される予定であり、ポーランドの都市における受取ポイントの普及率は住民1,000人当たり1台を上回る水準に達する見込みです。GLS(International Distributions Services傘下)は2024年半ばまでに欧州全域で115,000カ所の受取ポイントへ拡大し、中欧だけで前年比90%の成長を達成しました。フランスで試験導入されたソーラー式ロッカーモデルが東欧へ展開される見込みであり、デポの電化を遅らせているグリッド容量の制約を緩和することが期待されています。拠点外(OOH)の密度向上により車両の停車回数が減少し、中央・東欧クーリエ、エクスプレス、および小包(CEP)市場は道路走行距離の比例的増加なしに増大する小包輸送量を吸収できる体制を整えつつあります。このネットワークは返品のフリクションレス処理やC2C交換も可能にし、EUの廃棄物削減指令とも整合しています。ロッカーエコシステムの拡張性は、郵便公社系の既存事業者とテクノロジー先行型の新規参入者との間の競争境界線を曖昧にし始めており、価格は合理的に保たれながらもイノベーションのスピードは加速しています。

EU単一市場内における中小企業の越境輸出急増

EUのフリクションレス貿易圏が新たなマイクロ多国籍企業の波を生み出しており、それらの輸出委託物は中央・東欧クーリエ、エクスプレス、および小包(CEP)市場へ直接流入しています。ポーランドは2024年にウクライナのEU向け輸入品の50%を中継し、中・東欧(CEE)ゲートウェイのハブとしての役割を実証しました。EU-ウクライナ間の道路輸送の自由化によりライセンス上のボトルネックが解消され、デジタル税関システムにより書類作成時間が最大30%短縮されました。連帯レーンプロトコルの下で統合されたレール・バルティカの接続網やスロバキア-ウクライナターミナルが東西間の貨物弾力性をさらに強化しています。輸出の複雑性の高まりは、通関、保険、フルフィルメントをバンドル提供する運送業者に有利に働き、中央・東欧クーリエ、エクスプレス、および小包(CEP)市場内でのサービス差別化を促進しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドライバー不足と賃金インフレ | -0.7% | ポーランド、チェコ共和国、ハンガリー(長距離輸送セグメントで深刻な不足) | 短期(2年以下) |

| ADR・危険物に関する規制体制の断片化 | -0.3% | CEE諸国と西欧の間の越境回廊 | 中期(2〜4年) |

| 二次ハブにおける空港および航空貨物利用料金の上昇 | -0.2% | ポーランド、チェコ共和国、ハンガリーの地域空港 | 中期(2〜4年) |

| デポ電化を遅らせるグリッド容量のボトルネック | -0.1% | ポーランド、ルーマニア、チェコ共和国の都市物流センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ドライバー不足と賃金インフレ

欧州のトラック輸送プールは現役ドライバーが23万人以上不足しており、退職者数が採用数を上回り続ければ、この不足数は3倍になると予測されています。賃金格差により経験豊富なCEEドライバーが西欧に流出し、小包輸送量が加速する中でも地域のフリートは人手不足に陥っています。ウクライナ人ドライバーは月額1,200〜1,300USDを要求できるのに対し、ポーランドのベテランドライバーは2,750USDであり、地域の運送業者の収益余地が圧迫されています。GLS(International Distributions Services傘下)は2024年の決算で人件費が7.7%増加したと報告しており、賃金インフレがもはや局所的なものではなくなっていることが裏付けられています。中央・東欧クーリエ、エクスプレス、および小包(CEP)市場で競争する企業にとって、自動化と経路最適化ソフトウェアはオプションではなく必須の投資となっています[3]「欧州トラックドライバー不足レポート2023」、国際道路運送同盟、iru.org。

ADR・危険物に関する規制体制の断片化

ADR 2025改定版はより厳格な書類作成および設備検査を導入していますが、執行水準はCEE諸国間で大きく異なっています。1シフトで3つの国境を越える運送業者は、それぞれ異なる検査基準に直面し、アイドル時間と罰則リスクが増加する可能性があります。中小規模の事業者はコンプライアンスコストの吸収に苦慮しており、社内に規制チームを持つ大規模プレーヤーへの市場シェアの移転が進んでいます。カボタージュに関するEUモビリティパッケージ規則の解釈の相違が計画立案をさらに複雑にしています。デジタル貨物書類システムが最終的な整合化をもたらすと期待されているものの、過渡期の負担が中央・東欧クーリエ、エクスプレス、および小包(CEP)市場の見通しに重くのしかかっています[4]「8億700万ユーロの軍事モビリティ資金」、欧州気候インフラ・環境エグゼクティブエージェンシー、cinea.ec.europa.eu。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:EコマースとヘルスケアJが需要を形成

Eコマースは2025年に小包の41.68%を創出し、中央・東欧クーリエ、エクスプレス、および小包(CEP)市場における首位の地位を確固たるものとしています。都市近郊のクロスドッキングセンターにより、地域の家庭の80%に当日配送が実現しています。小売業者はブランド付き受取広告と引き換えにロッカーネットワークの密度向上に資金を提供し、顧客獲得コストを引き下げています。

ヘルスケアは処方薬の郵便配送や低温管理認証を必要とする生物学的製剤への需要に支えられ、2026年から2031年にかけてCAGR 3.47%で最も急速な成長を遂げるセグメントです。事業者はA類病院の30分圏内に温度管理型のミニハブを配置し、リスクを最小化しています。製造業の生産物は重要部品のジャストインタイム小包供給に依存し、金融サービスはセキュアなデジタル交換に移行しつつあり、ハードコピーの発送を徐々に削減しています。中央・東欧クーリエ、エクスプレス、および小包(CEP)産業はこうして消費者小売以外の収益源を多様化し、事業の安定性を高めています。

目的地別:越境輸送のモメンタムが急増

国際配送は中央・東欧クーリエ、エクスプレス、および小包(CEP)市場規模の中で最も急成長するセグメントを占めており、2026年から2031年にかけてCAGR 3.46%が見込まれています。国内ネットワークは2025年に65.12%のシェアを占め依然として優勢ですが、越境輸送はTEN-T鉄道整備と道路許可の自由化による構造的な追い風を受けています。中央・東欧クーリエ、エクスプレス、および小包(CEP)産業はポーランドの中心的な地理的アクセスを活用して輸送量を混雑したドイツのハブから迂回させ、ベネルクス向け路線で最大1日の輸送時間を短縮しています。国内のロッカー密度も越境返品をサポートし、顧客体験を向上させています。DDP通関ソリューションとゾーンスキップ仕分けを組み合わせた運送業者は、小包の完了率が高く返送率が低い傾向にあります。

小包事業者と国鉄との連携強化により、プラハ、ブラチスラバ、ワルシャワを結ぶ夜行便に新たな輸送容量が確保されています。ウクライナ貿易を対象としたEU連帯レーンが積替ヤードへの緊急資金を注入し、越境中小企業に直接恩恵をもたらしています。一方、国内サービスは密集した都市回廊を対象としたプレミアム当日配送の提案で対抗しています。ラストマイルコストと配送速度に関する評価の変化が、2031年までに中央・東欧クーリエ、エクスプレス、および小包(CEP)市場内のシェア変動を左右することになるでしょう。

配送速度別:エクスプレスが新たな成長余地を見出す

エクスプレス小包は中央・東欧クーリエ、エクスプレス、および小包(CEP)市場全体を上回る速度で拡大し、2026年から2031年にかけてCAGR 3.86%で成長する見込みです。リアルタイムの可視性と時間確約ウィンドウはB2B出荷業者と高所得層の都市消費者に支持されています。非エクスプレスサービスは75.78%のベースラインシェアを維持しており、価格ショックなしに標準到着までの時間を数時間短縮するためにAI経路探索を統合しています。ルーマニアの45億5,000万ユーロの鉄道電化投資などにより幹線輸送区間が短縮され、サービスレベル間のコスト格差が縮小しています。

航空エクスプレスの勢いは新たな滑走路容量にかかっています。ワルシャワの計画中の中央コミュニケーションポートは、環境許認可が進めば貨物を迂回させ、ショパン空港の発着枠の圧力を緩和する可能性があります。道路系エクスプレスは、オフピーク時に民間利用に開放される軍事モビリティの無料優先車線から恩恵を受けるでしょう。中央・東欧クーリエ、エクスプレス、および小包(CEP)市場はこのため、エクスプレスの約束がインフラの現実と顧客の支払い意欲に合致したブレンド型モデルを採用しつつあります。

出荷重量別:軽量小包が最大シェアを維持

軽量小包は2025年に65.05%のシェアで中央・東欧クーリエ、エクスプレス、および小包(CEP)市場規模を主導しています。ハブ内の自動化は、手作業なしに高速仕分け機を流れることができる3kg未満のユニットに有利に働きます。衣料品、化粧品、および小型電子機器がこの重量帯を占め、実店舗のネットワークから直接消費者向けチャネルへの移行が続いています。中量小包はまとめ注文やサブスクリプションボックスを発送する中小企業のバッファー容量として機能しています。

重量小包は取扱量の面では少ない貢献にとどまりますが、家具やDIY用品のオンライン化が進む中で2026年から2031年にかけてCAGR 2.72%を記録しています。デポの再設計では、高速ベルトのスループット低下を防ぐために重量小包専用エリアが設けられています。中央・東欧クーリエ、エクスプレス、および小包(CEP)市場はこのような設備投資と容積荷重に基づくダイナミックプライシングを組み合わせており、事業者は閑散期にトラックのデッドスペースから収益を得ることができます。

輸送手段別:道路が優位を保ち、鉄道が台頭

道路は2025年に50.92%の収益シェアを保持しており、これはラストマイルの柔軟性と国内翌日配達の比類なき強みによるものです。しかし、ドライバー不足と燃料価格の変動により、事業者はアクスルキロメートルを最大化する積載共有アライアンスへの移行を進めています。航空は時間制約のあるEコマースと医薬品を背景にCAGR 2.81%で成長しますが、ワルシャワおよびブダペストの空港における容量の上限が上振れを抑制しています。

鉄道は越境路線を電化しERTMS信号を実装する28億ユーロ(30億9,000万USD)のCEF資金から恩恵を受けています。運送業者はスワップボディトレーラーを統合して道路輸送量を夜間の鉄道便に移行させており、CO₂排出強度を低下させ運転休息時間の制限を回避しています。中央・東欧クーリエ、エクスプレス、および小包(CEP)市場では、主にブダペストの再生センターへ迂回される大型Eコマース返品向けにドナウ川沿いで水路輸送の萌芽的な活用が見られます。

モデル別:B2Cが優位を占める中でC2Cが牽引力を増す

2025年の価値の51.74%を占めるB2Cは、中央・東欧クーリエ、エクスプレス、および小包(CEP)市場の基盤です。マーケットプレイスへの新規参入者は統合された決済、通関、配送APIを活用して数ヶ月ではなく数週間で現地化を実現しています。小包ロッカーの普及率向上により配達失敗が減少し、標準サービス価格での翌日配達保証を支えています。B2Bは中量部品向けのパレット対応小包ネットワークを必要とする自動車・機械輸出業者から安定した需要を維持しています。

C2C配送は再コマースプラットフォームが迅速かつ低コストの返品に依存していることに後押しされ、2026年から2031年にかけてCAGR 2.94%で増加しています。中央・東欧クーリエ、エクスプレス、および小包(CEP)産業はQRコードを用いたラベルレスの投函フローで対応しており、郵便局の行列を回避できます。デジタルウォレットは引渡し確認から数分以内に売り手に入金し、プラットフォームの流動性と小包の粘着性を高めています。小売業者の既存事業者は、専門アプリに流出しがちなトラフィックを確保するためにロッカー間C2Cモジュールの統合試験を実施しています。

地理的分析

ポーランドは2025年に29.41%の収益シェアで中央・東欧クーリエ、エクスプレス、および小包(CEP)市場を牽引しており、西欧およびウクライナ向けルートへの優れたアクセスを享受しています。DHL Groupはポズナニのメガハブに3億ユーロ(3億3,109万USD)を投じ、1時間あたり10万個の小包を自動処理する設備を整備しました。一方InPostは3,000台のロッカーを追加し人口当たりロッカー数の首位を維持する計画です。ワルシャワの空港容量の制約から、一部のエクスプレス貨物はライプツィヒやカトヴィツェ経由に迂回しており、プレミアム出荷業者にとってわずかに輸送時間が延びています。

ブルガリアはドナウ川回廊の整備とEU結束補助金による道路密度向上の恩恵を受け、2026年から2031年にかけてCAGR 3.72%と最も強い成長見通しを示しています。ルセ近郊のマルチモーダルセンターが輸出業者の東南欧の物流を取り込む体制を整えています。ルーマニアの76億ユーロ(83億8,000万USD)のインフラパッケージは60%を鉄道電化に配分し、ブカレスト-クルージュ間の貨物輸送時間を予測で30%短縮します。サメデイとCARGUS SRLの合併はルーマニアのネットワーク統合を加速させ、ハンガリーおよびセルビアへの輸出ルートを強化しています。

チェコ共和国とハンガリーは中心的な地理的位置とB2B小包を供給する自動車クラスターを活用し、バルト諸国はレール・バルティカの段階的完成により870kmの高速路線を開通させています。クロアチア、スロベニア、スロバキアはニッチな役割を担い、観光主導の小包ピーク需要に対応しています。総じて、中央・東欧クーリエ、エクスプレス、および小包(CEP)市場は、成熟した大量輸送ノードと急成長する周辺市場とのバランスを保つ地理的モザイクから安定性を獲得しています。

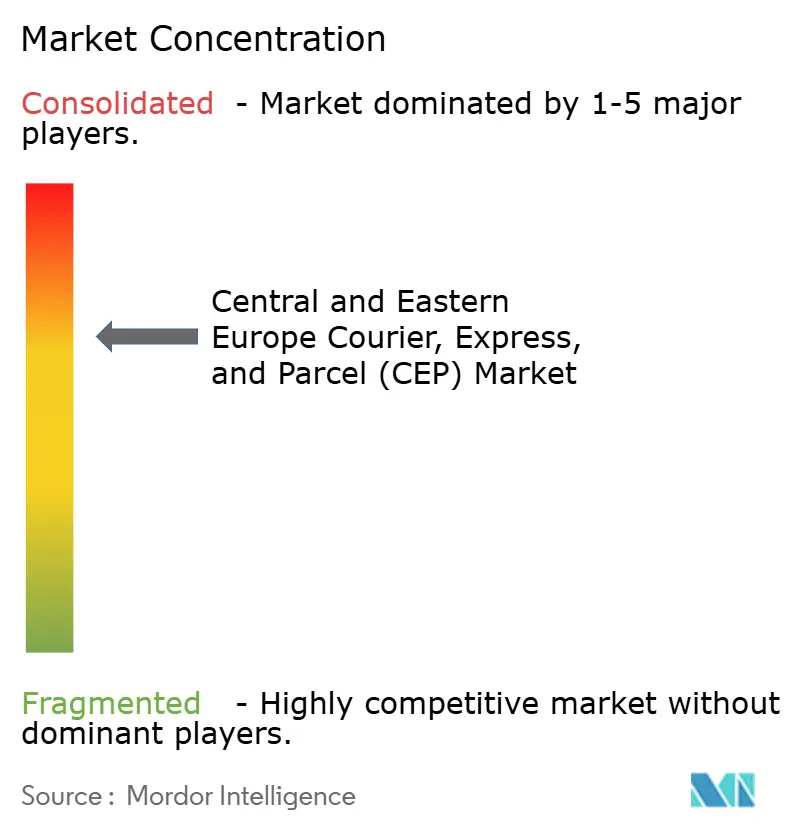

競争環境

中央・東欧クーリエ、エクスプレス、および小包(CEP)市場は中程度に集約されており、グローバルなインテグレーターと機動力のある地域有力企業の間で均衡のとれた競争が展開されています。DHL Group、FedEx、およびGLS(International Distributions Services傘下)は深い資本プールを活用してハブを自動化し、AIによる経路計画を組み込み、時間確約の国際リードタイムを保証しています。InPostは先行者優位によりロッカーエコシステムを支配しており、2025年に18億ズウォティ(4億5,000万USD)を投資する計画で、そのうち60%がハードウェア展開に充てられています。

Fan Courier、サメデイ、Poczta Polska SAなどの地域有力企業は、文化的な親近感、きめ細かなアドレスデータベース、および依然としてCEE消費者の一部に支持される柔軟な代金引換オプションで差別化を図っています。サメデイによるCARGUS SRLの買収により、ルーマニア市場の小包シェアが30%を超え、地域での競争が激化しています。一方GLS(International Distributions Services傘下)は米国の貨物部門を売却して欧州小包事業のコアに集中し、プラハ、ブダペスト、ザグレブの仕分けノードの自動化に資本を充てています。

テクノロジーが次の競争の主戦場を形成しています。スマートロッカーの特許、ブロックチェーンに基づく荷物管理モジュール、および予測ETA(到着予定時刻)インターフェースがすべて顧客の期待値を引き上げています。イノベーションのペースに追いつけない企業は下請け業者の地位に追いやられるリスクがあります。環境KPIも重要な課題であり、EU「Fit-for-55」ロードマップは2030年までに都市内配送のゼロエミッション化を求めており、グリッドの制限にもかかわらずフリートはe-トラックとデポ用充電設備への投資を迫られています。総じて、中央・東欧クーリエ、エクスプレス、および小包(CEP)市場における持続的なリーダーシップの条件として、規模、技術的流暢性、および規制対応力の三位一体が重視されています。

中央・東欧クーリエ、エクスプレス、および小包(CEP)産業リーダー

DHL Group

InPost

La Poste Group

Poczta Polska SA

International Distribution Services(IDS)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:サメデイ(eMAGグループ)がCARGUS SRLを買収(ルーマニア競争評議会の認可待ち)し、Fan Courierに対抗する合算事業体が誕生しました。

- 2025年1月:InPostは2029年までに英国向けに約6億ポンド(7億3,681万USD)を投資すると発表し、英国への総投資額を10億ポンド(12億7,000万USD)とし、数百台の小包ロッカーを追加する計画です。

- 2024年2月:GeopostのグループであるBRTがイタリアのチェッサルトに戦略的ハブを開設し、中央・東欧へ向かう北東回廊の輸送能力を強化しました。

- 2024年9月:GLS(International Distributions Services傘下)は、欧州の小包成長に経営資源を集中するため、米国の貨物事業をDC Logisticsに売却しました。

中央・東欧クーリエ、エクスプレス、および小包(CEP)市場レポートの範囲

国内、国際は目的地別セグメントとして対象となっています。エクスプレス、非エクスプレスは配送速度別セグメントとして対象となっています。企業間取引(B2B)、企業消費者間取引(B2C)、消費者間取引(C2C)はモデル別セグメントとして対象となっています。重量貨物、軽量貨物、中量貨物は出荷重量別セグメントとして対象となっています。航空、道路、その他は輸送手段別セグメントとして対象となっています。Eコマース、金融サービス(BFSI)、ヘルスケア、製造業、一次産業、卸売・小売業(オフライン)、その他はエンドユーザー産業別セグメントとして対象となっています。アルバニア、ブルガリア、クロアチア、チェコ共和国、エストニア、ハンガリー、ラトビア、リトアニア、ポーランド、ルーマニア、スロバキア共和国、スロベニアは国別セグメントとして対象となっています。| 国内 |

| 国際 |

| エクスプレス |

| 非エクスプレス |

| 企業間取引(B2B) |

| 企業消費者間取引(B2C) |

| 消費者間取引(C2C) |

| 重量貨物 |

| 軽量貨物 |

| 中量貨物 |

| 航空 |

| 道路 |

| その他 |

| Eコマース |

| 金融サービス(BFSI) |

| ヘルスケア |

| 製造業 |

| 一次産業 |

| 卸売・小売業(オフライン) |

| その他 |

| アルバニア |

| ブルガリア |

| クロアチア |

| チェコ共和国 |

| エストニア |

| ハンガリー |

| ラトビア |

| リトアニア |

| ポーランド |

| ルーマニア |

| スロバキア共和国 |

| スロベニア |

| CEEその他 |

| 目的地 | 国内 |

| 国際 | |

| 配送速度 | エクスプレス |

| 非エクスプレス | |

| モデル | 企業間取引(B2B) |

| 企業消費者間取引(B2C) | |

| 消費者間取引(C2C) | |

| 出荷重量 | 重量貨物 |

| 軽量貨物 | |

| 中量貨物 | |

| 輸送手段 | 航空 |

| 道路 | |

| その他 | |

| エンドユーザー産業 | Eコマース |

| 金融サービス(BFSI) | |

| ヘルスケア | |

| 製造業 | |

| 一次産業 | |

| 卸売・小売業(オフライン) | |

| その他 | |

| 国 | アルバニア |

| ブルガリア | |

| クロアチア | |

| チェコ共和国 | |

| エストニア | |

| ハンガリー | |

| ラトビア | |

| リトアニア | |

| ポーランド | |

| ルーマニア | |

| スロバキア共和国 | |

| スロベニア | |

| CEEその他 |

市場の定義

- クーリエ、エクスプレス、および小包 - クーリエ、エクスプレス、および小包サービス(CEP市場とも呼ばれます)とは、小物(小包・荷物)の輸送を専門とする物流・郵便サービスプロバイダーを指します。これは(1)重量70kg/154ポンド以下の荷物・小包・パッケージ、(2)企業顧客向けパッケージ(企業間取引(B2B)および企業消費者間取引(B2C))ならびに個人顧客向けパッケージ(C2C)、(3)非エクスプレス小包配送サービス(標準および繰延)ならびにエクスプレス小包配送サービス(日付確定エクスプレスおよび時刻確定エクスプレス)、(4)国内および国際出荷の全体的な市場規模(USD)および市場取扱量(小包個数)を把握するものです。

- 人口統計 - 総到達可能市場需要を分析するため、人口成長と予測が本産業トレンドにて研究・提示されています。これは性別(男性/女性)、開発地域(都市部/農村部)、主要都市など、人口密度や最終消費支出(成長率およびGDP比シェア)などの主要パラメーターによる人口分布を示します。本データは需要・消費支出の変動、および潜在的な主要需要拠点(都市)の評価に活用されています。

- 国内クーリエ市場 - 国内クーリエ市場とは、出発地と目的地がともに調査対象地域(レポートの範囲に応じた国または地域)の境界内にあるCEP出荷を指します。(1)軽量、中量、および重量出荷を含む重量70kg/154ポンド以下の荷物・小包・パッケージ、(2)企業顧客向けパッケージ(企業間取引(B2B)および企業消費者間取引(B2C))ならびに個人顧客向けパッケージ(C2C)、(3)非エクスプレス小包配送サービス(標準および繰延)ならびにエクスプレス小包配送サービス(日付確定エクスプレスおよび時刻確定エクスプレス)の市場規模(USD)および市場取扱量(小包個数)を把握しています。

- Eコマース - このエンドユーザー産業セグメントは、Eテイラー(オンライン小売事業者)がオンライン販売チャネルを通じてクーリエ、エクスプレス、および小包(CEP)サービスに外部委託した物流費用を把握します。対象範囲には(i)企業のオンライン顧客注文が履行されるサプライチェーン、(ii)製造時点から消費者へ届けられるまでの商品の流れが含まれます。在庫(繰延型および時間重視型)の管理、出荷、および流通が伴います。

- 輸出トレンドと輸入トレンド - 経済の物流パフォーマンスは貿易実績(輸出入)と正の相関関係にあり、統計的にも有意です。そのため本産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の貿易総額、主要商品・商品グループ、および主要貿易相手国を、主要な貿易・物流インフラへの投資および規制環境の影響とともに分析しています。

- 金融サービス(BFSI) - このエンドユーザー産業セグメントは、BFSIプレーヤーがクーリエ、エクスプレス、および小包(CEP)サービスに外部委託した物流費用を把握します。CEPは機密書類およびファイルの輸送において金融サービス産業にとって重要な役割を担っています。本セクターの事業者は(i)金融取引(すなわち金融資産の創出、消滅、または所有権の移転を伴う取引)または金融取引の円滑化、(ii)金融仲介、(iii)年金・保険の引受によるリスク共有、(iv)金融仲介、保険、および従業員給付プログラムを円滑化・支援する専門サービスの提供、ならびに(v)通貨管理(金融当局)に従事しています。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす一方、燃料価格の下落は短期的な収益性の向上と消費者への最良条件を巡る市場競争の激化をもたらす可能性があります。そのため、レビュー期間中の燃料価格の変動が、その原因と市場への影響とともに研究・提示されています。

- 経済活動別GDP分布 - 調査対象地域(レポートの範囲に応じた国または地域)の主要経済セクター別の名目国内総生産(GDP)とその分布が本産業トレンドにて研究・提示されています。GDPは物流産業の収益性と成長に正の相関があるため、本データは物流需要への主要な貢献セクターを分析するためにインプット・アウトプット表・供給利用表と併用して活用されています。

- 経済活動別GDP成長 - 調査対象地域(レポートの範囲に応じた国または地域)の主要経済セクター別の名目国内総生産(GDP)成長が本産業トレンドにて提示されています。本データは全ての市場エンドユーザー(ここで考慮される経済セクター)からの物流需要の成長を評価するために活用されています。

- ヘルスケア - このエンドユーザー産業セグメントは、ヘルスケアプレーヤー(病院、診療所、医療センター)がクーリエ、エクスプレス、および小包(CEP)サービスに外部委託した物流費用を把握します。対象範囲には、医療品・医療用品(手術用品や器具、手袋、マスク、注射器、機器など)の繰延型および時間重視型輸送に関わるCEPサービスが含まれます。本セクターの事業者は(i)専ら医療を提供する機関を含み、(ii)訓練を受けた専門家によるサービスを提供し、(iii)必要な専門知識を持つ医療従事者の労働力投入などのプロセスを伴い、(iv)産業に含まれる医療従事者の保有する教育資格に基づいて定義されます。

- インフレ - 卸売物価インフレ(生産者物価指数の前年比変化)と消費者物価インフレの両方の変動が本産業トレンドにて提示されています。インフレ環境はサプライチェーンの円滑な機能に重要な役割を果たし、タイヤ価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、維持費、通行料、倉庫賃料、通関手数料、フォワーディング料率、クーリエ料率など物流の運営コスト要素に直接影響を与え、全体的な貨物・物流市場に影響するため、本データはインフレ環境の評価に活用されています。

- インフラ - インフラが経済の物流パフォーマンスにおいて重要な役割を果たすことから、道路延長、路面カテゴリー別(舗装/未舗装)の道路延長分布、道路区分別(高速道路/幹線道路/その他の道路)の道路延長分布、鉄道延長、主要港におけるコンテナ取扱量、および主要空港における取扱貨物重量などの変数が本産業トレンドにて分析・提示されています。

- 国際エクスプレスサービス市場 - 国際エクスプレスサービス市場とは、出発地または目的地が調査対象地域(レポートの範囲に応じた国または地域)の境界内にないCEP出荷を指します。(1)軽量、中量、および重量出荷を含む重量70kg/154ポンド以下の荷物・小包・パッケージ、(ii)地域間および地域内出荷の市場規模(USD)および市場取扱量(小包個数)を把握しています。

- 主要産業トレンド - 「主要産業トレンド」と名付けられたレポートセクションには、市場規模の推計・予測をより適切に分析するために調査された全ての主要な変数・パラメーターが含まれています。全てのトレンドは、調査対象地域(レポートの範囲に応じた国または地域)について、データポイント(時系列または最新の利用可能なデータポイント)の形で、簡潔な市場関連コメントとともに提示されています。

- 主要な戦略的動向 - 競合他社との差別化またはベースとなる戦略として企業が実施した行動は、主要な戦略的動向(KSM)と呼ばれます。これには(1)契約、(2)拡大、(3)財務再編、(4)合併・買収、(5)パートナーシップ、および(6)製品イノベーションが含まれます。市場における主要プレーヤー(物流サービスプロバイダー、LSP)が選定され、そのKSMが研究・提示されています。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国の国際競争力を左右します。物流パフォーマンスは、市場全体で採用されているサプライチェーン管理戦略、政府のサービス・投資・政策、燃料・エネルギーコスト、インフレ環境などに左右されます。そのため本産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の物流パフォーマンスがレビュー期間にわたって分析・提示されています。

- 製造業 - このエンドユーザー産業セグメントは、製造業(ハイテク・テクノロジー分野を含む)のプレーヤーがクーリエ、エクスプレス、および小包(CEP)サービスに外部委託した物流費用を把握します。対象となるエンドユーザーは、主として材料や物質を化学的、機械的、または物理的に変換して新製品を製造する事業者です。物流サービスプロバイダー(LSP)は、サプライチェーン全体にわたる原材料のスムーズな流れを維持し、完成品の流通業者または最終顧客への適時配送を可能にし、ジャストインタイム製造のための原材料を顧客に保管・供給するうえで重要な役割を担っています。

- その他エンドユーザー - その他エンドユーザーセグメントは、建設業、不動産業、教育サービス、および専門サービス(行政、廃棄物管理、法律、建築、エンジニアリング、デザイン、コンサルティング、科学研究開発)がクーリエ、エクスプレス、および小包(CEP)サービスに外部委託した物流費用を把握します。物流サービスプロバイダー(LSP)は、これらの産業への・からの時間重視型の物資や書類の確実な輸送(機器や資材の輸送、機密書類やファイルの配送など)において重要な役割を果たしています。

- 一次産業 - このエンドユーザー産業セグメントは、農林水産業(AFF)および採取産業(石油・ガス、採石・鉱業)のプレーヤーがクーリエ、エクスプレス、および小包(CEP)サービスに外部委託した物流費用を把握します。対象となるエンドユーザーは(i)主として農作物の栽培、家畜の飼育、木材の伐採、自然の生息地からの魚類・その他動物の採取、および関連する支援活動に従事する事業者、(ii)石炭や鉱石などの固体鉱物、原油などの液体鉱物、天然ガスなどのガスを採掘する事業者です。ここで物流サービスプロバイダー(LSP)は(i)製造業者・供給業者から生産者への投入物(種子、農薬、肥料、機器、水)の最適かつ継続的な流れを確保するための取得・保管・取扱・輸送・流通活動、および農産物・農業製品の流通業者・消費者へのスムーズな流れにおいて重要な役割を果たし、(ii)上流から下流までの全フェーズをカバーし、機械・掘削設備・採掘鉱物・原油・天然ガスおよび精製・加工製品の輸送において重要な役割を担っています。これには輸送または保管される商品の品質保持期間に応じて必要な場合に温度管理型および非温度管理型の物流が含まれます。

- 生産者物価インフレ - これは生産者の観点からのインフレ、すなわち一定期間にわたってその生産物に対して受け取る平均販売価格を示します。生産者物価指数の年間変化率(前年比)は「インフレ」産業トレンドで卸売物価インフレとして報告されています。WPIは価格動向を最も包括的な形で把握するため、政府、銀行、産業界、ビジネス界で広く使用されており、貿易、財政その他の経済政策の立案に重要とされています。本データは消費者物価インフレと併用してインフレ環境をより深く理解するために活用されています。

- セグメント別売上高 - セグメント別売上高は、市場における全ての主要プレーヤーについて三角測量または算出され、提示されています。これは調査の基準年において、調査対象地域(レポートの範囲に応じた国または地域)で企業が獲得したクーリエ、エクスプレス、および小包(CEP)市場固有の売上高を指します。財務、サービスポートフォリオ、従業員数、フリート規模、投資額、進出国数、主要対象経済圏などの主要パラメーターの研究・分析を通じて算出されており、これらは企業が年次報告書やウェブページで開示した情報に基づいています。財務開示が乏しい企業については、D&B HooversやDow Jones Factiva等の有料データベースに依拠し、業界・専門家のインタビューを通じて検証されています。

- 輸送・保管セクターのGDP - 輸送・保管セクターのGDPの価値と成長は貨物・物流市場規模と直接的な関係にあります。そのため、この変数はレビュー期間にわたって金額(USD)およびGDP全体に占める割合(%)で研究・提示されており、投資・開発および現在の市場状況に関する簡潔かつ関連性の高いコメントで補足されています。

- Eコマース産業のトレンド - インターネット接続の向上とスマートフォン普及率の急上昇、および可処分所得の増加が相まって、世界的にEコマース市場が著しく成長しています。オンライン購買者は注文品の迅速かつ効率的な配送を求めており、物流サービス、特にEコマースフルフィルメントサービスへの需要が高まっています。そのため、調査対象地域(レポートの範囲に応じた国または地域)のEコマース産業における総商品取扱高(GMV)、過去の成長実績と予測成長、主要商品グループの内訳が本産業トレンドにて分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換し、物流産業は原材料の工場への効率的な流れと、製造品の流通業者・消費者への輸送を確保します。両産業の需要・供給は高度に相互連関しており、シームレスなサプライチェーンにとって不可欠です。そのため本産業トレンドでは、調査対象地域における製造業の総付加価値(GVA)、GVAの主要製造セクター別内訳、およびレビュー期間にわたる製造業の成長が分析・提示されています。

- 卸売・小売業(オフライン) - このエンドユーザー産業セグメントは、卸売業者および小売業者がオフライン販売チャネルを通じてクーリエ、エクスプレス、および小包(CEP)サービスに外部委託した物流費用を把握します。対象となるエンドユーザーは、主として商品の卸売または小売(一般的に変換なし)に従事し、商品販売に付随するサービスを提供する事業者です。物流サービスプロバイダー(LSP)は、生産拠点から流通業者を経て最終顧客に至るまでの物資の調達・輸送・注文履行・保管・需要予測・在庫管理などの活動を通じて、物資の確実な輸送において重要な役割を担っています。

| キーワード | 定義#テイギ# |

|---|---|

| 軸重 | 軸重とは、特定の車軸に接続された車輪を通じて道路面にかかる総荷重(重量)を指します。世界中に軸重監視制度が設けられており、所管規制当局が定めた制限値を超えた場合には罰則・罰金が科されることがあります。道路による貨物輸送において、軸重制限の把握は(i)利益を最大化するための最適な積載、(ii)制限超過および関連する罰則の回避、(iii)車両の摩耗・損傷の回避、(iv)道路舗装の損傷による公共の維持修繕費の回避、(v)より良いターンアラウンドタイムの達成のためのコストの重要な決定要因となります。 |

| バックホール | バックホールとは、輸送車両が目的地から出発地点へ戻る復路の輸送であり、地域の貨物エコシステムの可視性に応じて満載、部分積載、または空車(全行程または一部)が含まれます。これに関連して、空コンテナを出発地に戻す「デッドヘッディング」も、各地域における供給・コンテナ不足によるコスト上昇と最適利益獲得の阻害要因として重要な要素です。一般的に、運送業者はバックホール便の貨物を確保するために割引を提供します。 |

| 船荷証券(BOL) | 船荷証券は、運送業者が荷送人に対して貨物の受領を確認するために発行する法的契約書であり、両当事者間の運送契約の証拠となります。大まかにその内容は(i)輸送される貨物の種類・数量・その他の仕様、(ii)目的地および出荷の条件、(iii)出荷処理に必要な全情報を記載した運送業者とドライバーの情報(保険および通関手続きに使用可能)、(iv)荷物が損傷なく荷受人への発送準備が整っている旨の保証が含まれます。これに関連して、ハウス船荷証券(HBL)は貨物フォワーダーまたは船腹を持たない共通運送業者(NVOCC)が荷送人に対して発行する書類であり、荷物の受領を確認するものです。複数の荷送人からの出荷が関わる場合には、マスター船荷証券(MBL)が用いられることがあり、これは同一運送業者が(共通の目的地へ)管理する全出荷を統合したものであり、運送業者から貨物フォワーダーまたは荷送人(輸送を予約した者に応じて)に発行されることがあります。 |

| バンカリング | バンカリングとは、船舶の推進システムを動かすための燃料を供給するプロセスです。搭載されているタンク間での燃料の積載・分配のロジスティクスも含まれます。これに関連して(i)バンカー燃料とは技術的には船舶で使用されるあらゆる種類の燃料油を指します。その名称は船舶および港湾に設置された貯蔵容器に由来しており、蒸気船時代の石炭バンカーが現在の燃料タンクに相当します。(ii)バンカーとは船舶上の燃料貯蔵スペース(タンク)を指し、(iii)バンカートレーダーとはバンカー(燃料)の取引に従事する者を指し、(iv)バンカーコールとは貨物船が重油または物資補給のために入港または係留する際に行われるものであり、(v)バンカリングサービスとは要求された品質・数量のバンカーを船舶に供給するサービスです。バンカリングは、船会社がバンカーコスト変動の影響を相殺するために適用するバンカー貢献(BUC)/燃料調整係数(FAF)/バンカー調整係数(BAF)の観点から、荷送人に適用される運賃率にとって重要な意味を持ちます。 |

| カボタージュ | ある国に登録された輸送車両によって、他の国の国内領域で行われる輸送を指します。カボタージュ法は、国内貨物輸送を自国登録の(場合によっては自国建造・自国乗組員による)車両に限定することがありますが、規制は産業・商品グループ・国によって異なり、外国登録フリートが提供できるカボタージュの最大許容割合を定める場合もあります。 |

| Cコマース | コラボレーティブコマース(Cコマースとも呼ばれます)は(i)企業の内部人員、ビジネスパートナー、および取引コミュニティ(産業、産業セグメント、サプライチェーンまたはサプライチェーンセグメント)全体の顧客間の電子的に実現されたビジネスインタラクションを記述し、(ii)新技術を効率的に活用してグローバル経済を活かすためのサプライ・流通チャネルの最適化です。Cコマースの利点として(i)組織の効率性と収益性の最大化、(ii)物理的なチャネルとのテクノロジー統合による企業間協業の促進、(iii)ウェブを仲介として在庫や製品仕様などの情報交換の増加、(iv)より広いオーディエンスへのリーチによる競争力の向上などが挙げられます。ピアツーピアコマースとも呼ばれるCコマースの例には(i)消費者同士のレンタルを可能にする企業、またはMeta(旧Facebook)マーケットプレイスのような中古品の販売を可能にするマーケットプレイス、(ii)DoorDashがマクドナルドやチポトレなど多くの全国チェーンと提携してファストフード配送を提供し、Cコマースにビジネスモデルを構築した事例が含まれます。同社はその後配送サービスをレストランから小売業者へと拡大し、さらにはドライバーの「フリート」を企業に提供するようになっています。 |

| クーリエ | 小包・荷物・出荷物(70kgまで)の配達を行い、商業契約に基づいて国内または国際的に商品や書類の迅速なドアツードア集荷・配達サービスを提供する企業・会社。例として、DHL Group、FedEx、United Parcel Service of America, Inc.、USPS、International Distributions Services、J&T Express、SF Expressなど多数が挙げられます。 |

| クロスドッキング | クロスドッキングとは、入庫の配送車両から荷物を降ろし、従来の倉庫物流を省略して直接出庫の配送車両に積み込む物流管理の手法であり、時間とコストを節約します。入庫と出庫の動きを密に同期させる必要があります。倉庫保管・貯蔵(および関連する付加価値サービス)に係るコスト削減において非常に重要です。 |

| クロストレード | 第三国に登録された車両によって行われる2カ国間の国際輸送を指します。第三国とは積載・乗船国および荷揚げ・下船国以外の国を指します。クロストレード法は国際貨物輸送を各国登録の(場合によっては自国建造・自国乗組員による)車両に限定することがありますが、規制は産業・商品グループ・国によって異なり、外国登録フリートが提供できるクロストレードの最大許容割合を定める場合もあります。 |

| 通関 | 税関を通じて貨物を申告・通関するプロセスです。輸入ライセンス・許可証の提示、輸入関税の支払い、および貨物の性質に応じた必要書類の提出など、税関による貨物の解放に必要な手続きが含まれます。これに関連して、税関ブローカーとは輸入・輸出業者に代わって行動するために各国の所管省庁に認可された個人または企業を指します。 |

| 危険物 | 危険物(ハザードマテリアルまたはHAZMATとも呼ばれます)には、可燃性液体・固体、ガス(圧縮、液化、加圧溶解)、腐食性物質、酸化性物質、爆発性物質および製品、水との接触により可燃性ガスを発生する物質、有機過酸化物、毒性物質、感染性物質、放射性物質、その他の危険物および製品が含まれます。 |

| ファーストマイル配送 | ファーストマイル配送とは(i)貨物・出荷物・カーゴ・クーリエ輸送の最初の段階、(ii)商人の施設または倉庫から次のフルフィルメントセンター・倉庫・ハブへの商品の輸送(ここから商品がさらに転送されます)、(iii)地域の流通センターから店舗への商品の輸送(小売業者の場合)、(iv)工場または製造拠点から流通センターへの完成品の輸送(製造業者の場合)、(v)最終顧客の自宅や店舗からの商品の集荷とそれに続く倉庫または保管場所への輸送(引越し業者・運送業者の場合)、(vi)小売業者からの商品の集荷とサードパーティロジスティクスプロバイダーまたはクーリエサービスプロバイダーへの転送(Eコマースの場合)を指します。荷物が次の倉庫またはクーリエのハブに到達すると、仕分けられてさらに輸送され、最終的に顧客の玄関先に届けられます。例えばUPSをクーリエとして選択した場合、ファーストマイル配送は製造業者・小売業者の倉庫からUPSの倉庫・フルフィルメントセンターへの商品の配送となります。 |

| ラストマイル配送 | ラストマイル配送とは、小包が輸送ハブ(倉庫、流通センター、またはフルフィルメントセンター)から個人宅・小売店舗・企業・小包ロッカーなどの最終目的地に移動する配送プロセスの最終ステップを指します。ファーストマイル、ミドルマイル、ラストマイル配送の全プロセスにかかる総コストの約半分を占めますが、商品、ビジネスモデル、その他の要因によって出荷ごとに異なります。 |

| ミルクラン | ミルクランとは、物流にリーン管理の原則を適用し、様々なサプライヤーから1人の顧客への混載荷物を輸送するための配送方法です。各サプライヤーが1人の顧客のニーズを満たすために毎週トラックを送る代わりに、1台のトラック(または車両)がサプライヤーを巡回してその顧客向けの荷物を集荷します。この輸送方法は、1台のタンカーが複数の酪農場から牛乳加工会社への配送のために牛乳を集荷していた酪農業の慣行にちなんで名付けられました。ミルクランはより効率的な物流処理方法となり得ますが、適切な計画が必要です。ルートが異なる企業の商品を含む場合、コスト分担や共同配送の取り決めのその他の側面について合意が必要です。グループがこれらの課題を解決すれば、この配送方法は業務コストと資源を集約することで全ての関係者の時間とコストを節約できます。 |

| マルチカントリーコンソリデーション | マルチカントリーコンソリデーション(MCC)は、複数の原産国からの貨物を統合してフルコンテナロード(FCL)を構築するコスト効率の高いソリューションです。MCCは、複数の国から少量の商品を輸入しているが、より経済的なFCL運賃を活用したい企業に最も適しています。コスト面のメリット以外にも(i)各原産地から最終目的地への物流を気にすることなく、より幅広い原産国のサプライヤーを選択できる柔軟性、(ii)事業運営に最適なサプライヤーを多くの異なる国から選択できる能力が含まれます。MCCによる調達オプションの拡大は、競争的なグローバル市場で必要な柔軟性を提供します。 |

| Qコマース | Qコマース(クイックコマースとも呼ばれます)は、通常1時間以内の迅速な配送に重点を置いたEコマースの一形態です。Qコマースサービスを提供する企業は垂直統合型モデルを採用しているか、またはサードパーティ配送プラットフォーム(外部委託物流)を利用している場合があります。利点として(i)競争上の差別化要素(USP)、(ii)より高い利益率の可能性、(iii)より良い顧客体験、(iv)商品の確実な入手可能性、(v)トレーサビリティ、および(vi)スケーラビリティが挙げられます。 |

| リバースロジスティクス | リバースロジスティクスとは、商品を顧客から販売業者または製造業者へ戻すサプライチェーン管理の一形態であり、循環経済の原則(3R)、すなわちリサイクル、再利用(転用、転売)、削減または修理が伴うことがあります。これに関連して、リバースコマース(またはリコマース)とは、以前に所有されていた商品を再利用、リサイクル、または転売する購入者に対して、物理的またはオンラインのマーケットプレイス・流通チャネルを通じて販売することを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するため、ステップ1で特定された変数と要因を既存の市場実績数値と照合して検証します。反復的なプロセスを通じて市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行います。インフレは価格設定の一部として考慮されており、平均販売価格(ASP)は各国について予測期間を通じて変動します。

- ステップ3:検証と確定: この重要なステップでは、全ての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム