カナダ住宅ローン/融資ブローカー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

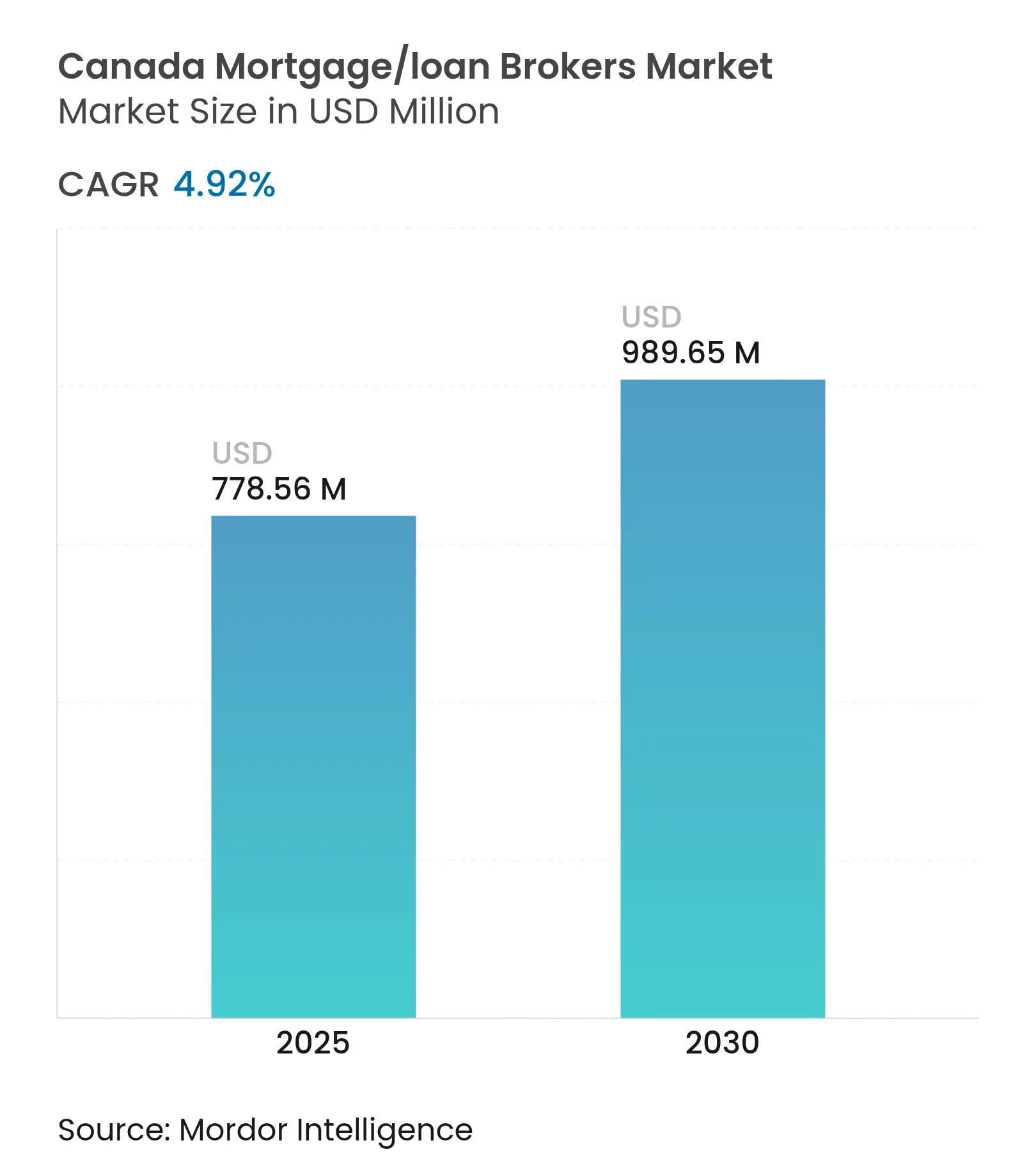

| 市場規模 (2025) | 778.56 百万米ドル |

| 市場規模 (2030) | 989.65 百万米ドル |

| 成長率 (2025 - 2030) | 4.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ住宅ローン/融資ブローカー市場分析

カナダ住宅ローン/融資ブローカー市場規模は2025年にUSD 7億7,856万に達し、2030年までにUSD 9億8,965万へと4.92%のCAGRで拡大する見通しです。更新件数の増加、慢性的な住宅供給不足、および加速する移民流入が、借り手がより高い契約金利に直面する中でも持続的成長を下支えしています[1]Centris、「住宅不動産統計 2025年第1四半期」、centris.ca。2026年までに住宅ローンの60%がリセットされ、120万世帯が借り換えアドバイスを必要とする返済額ショックにさらされるため、ブローカーの重要性は一層高まっています。プライムおよびオルタナティブ貸し手間の競争激化が金利スプレッドを圧縮し、主にブローカーチャネルを通じて提供される商品イノベーションを促進しています。初回住宅貯蓄口座(FHSA)などの連邦政府のインセンティブが初回住宅購入者の活動を活発化させ、ブローカーが独自に対応できる需要を追加的に生み出しています。

主要レポートの要点

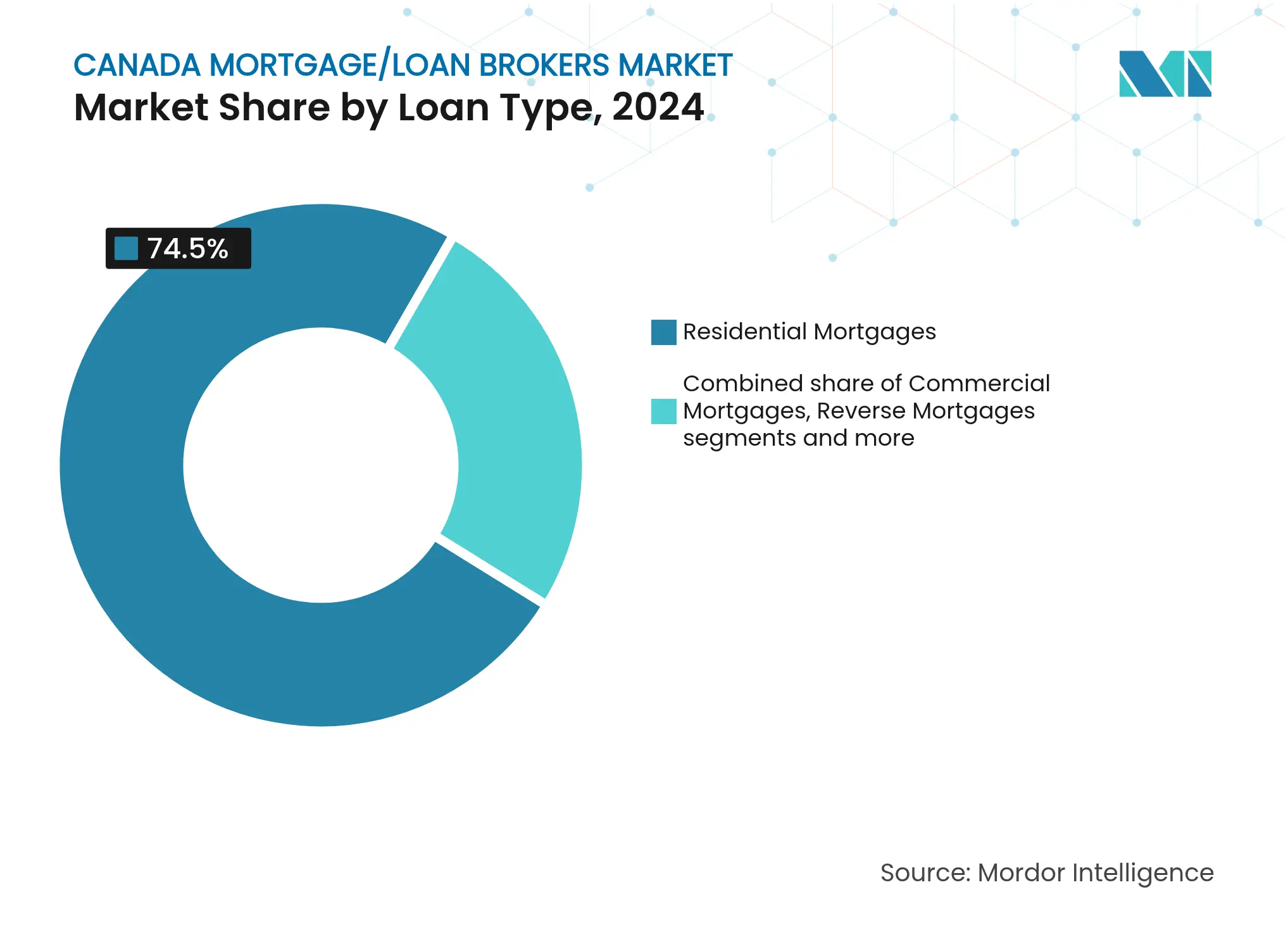

- ローン種別では、住宅ローンが2024年のカナダ住宅ローン/融資ブローカー市場シェアの74.5%を占めました。

- リバースモーゲージは2030年までに5.63%のCAGRで拡大し、ローンカテゴリーの中で最も速い成長ペースが予測されています。

- 借り手プロフィール別では、リピート・住み替え購入者が2024年のカナダ住宅ローン/融資ブローカー市場規模の46.8%のシェアを保持しました。

- 新規移民は最も成長速度の速い借り手コホートであり、2030年まで5.12%のCAGRで拡大しています。

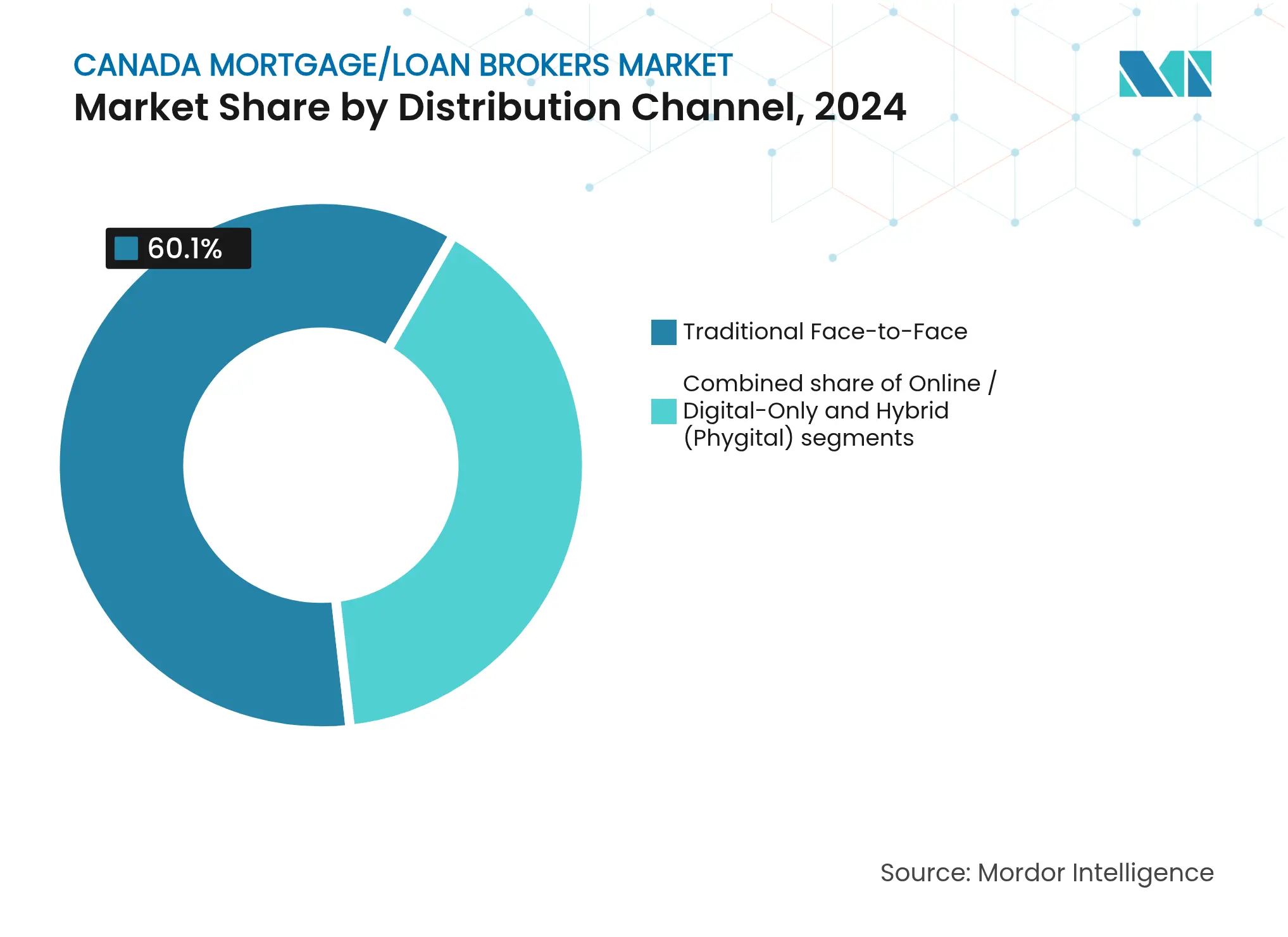

- 従来型対面販売が2024年のカナダ住宅ローン/融資ブローカー市場規模の60.1%を占める一方、デジタル専用チャネルは6.13%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ住宅ローン/融資ブローカー市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 慢性的な供給不足の中での 住宅需要の高まり | +1.8% | 全国的、トロント・バンクーバー・ モントリオールで最も顕著 | 長期 (≥ 4年) |

| プライム&オルト・Aレンダー間の 持続的な金利競争 | +1.2% | 全国的、 オルタナティブ融資普及率に地域差あり | 中期 (2〜4年) |

| 初回住宅購入者向けの 連邦政府インセンティブ | +0.9% | 全国的、 高コスト市場での採用率が高い | 短期 (≤ 2年) |

| オルタナティブ融資チャネルの拡大が ブローカーの重要性を高める | +1.1% | 全国的、 オンタリオ州・ブリティッシュコロンビア州・アルバータ州に集中 | 中期 (2〜4年) |

| 迅速なデータ駆動型承認を可能にする オープンバンキングの開始待ち | +0.7% | 全国的、 都市部での早期採用が先行 | 中期 (2〜4年) |

| 多文化的住宅ローンアドバイスを必要とする 移民流入の加速 | +0.6% | 全国的、 トロント・バンクーバー・モントリオールのゲートウェイ都市に集中 | 長期 (≥ 4年) |

| 情報源: Mordor Intelligence | |||

慢性的な供給不足の中での住宅需要の高まり

全国の流通在庫は2025年第1四半期に前年比4%減の34,479戸となり、歴史的平均を29%下回り、市場在庫月数は4.6ヵ月に縮小しました。ケベック州では同四半期に24,070件の住宅売却が記録され、14%増加する一方、ケベックシティの売却期間は25年ぶりの低水準となる2.7ヵ月に短縮しました。トロントとバンクーバーでは引き続き約40%の取引で複数入札のシナリオが発生しており、ブローカーを介した事前承認の必要性を高めています。カナダ住宅ローン住宅公社(CMHC)が2030年までに350万戸の供給不足を推計していることから、需給の不均衡が早期に解消される可能性は低い状況です[2]カナダ住宅ローン住宅公社、「2030年住宅供給ギャップ」、cmhc-schl.gc.ca。こうした構造的制約により、競争の激しい市場で迅速に資金調達を確保せざるを得ない世帯が増え、住宅ローン組成の勢いが維持されています。

プライム&オルト・Aレンダー間の持続的な金利競争

カナダ銀行の政策金利が2024年12月までに5.0%から3.25%へ低下したことで積極的な住宅ローンの再価格設定が解き放たれ、ブローカーが銀行の表示金利を10〜25ベーシスポイント下回る金利を調達しています。Fairstone BankとHome Trustの合併によって形成されたUSD 150億の融資残高がブローカーを通じて大部分流通していることが示すように、オルタナティブレンダーはブローカーネットワークを通じてシェアを獲得しています。MCAN Financial Groupは2025年第2四半期にブローカー経由でUSD 6億3,710万を組成し、価格設定の柔軟性を維持するための無保険証券化を拡大しました[3]MCAN Financial Group、「2025年第2四半期業績ハイライト」、mcanfinancial.com。商品イノベーションは、ブローカーパートナーに明示的にマーケティングされる変動金利保険付き住宅ローンや建設融資に見られます。競争環境は貸し手のマージンを縮小させる一方で消費者の選択肢を拡大し、ブローカーを不可欠な仲介者として確立しています。

初回住宅購入者向けの連邦政府インセンティブ

2024年12月に開始された保険付き住宅ローンの30年償還により、月々の返済額が約12%削減され、より多くの借り手がカナダ金融機関監督局(OSFI)のストレステストをクリアできるようになりました。初回住宅購入者向けインセンティブは、ホームバイヤーズプランの引き出し限度額をUSD 6万に引き上げる施策と組み合わせられており、初回住宅貯蓄口座(FHSA)では年間USD 8,000の税控除対象拠出が認められています[4]カナダ歳入庁、「初回住宅貯蓄口座の詳細」、cra-arc.gc.ca。Centrisの調査では、ケベック州の初回住宅購入者の58%が2025年にFHSA資金を活用する意向を示しており、2023年の46%から上昇しています。単独ユニットにUSD 150万、集合住宅にUSD 200万という保険付き住宅ローンの上限引き上げにより、住宅ローン保険の適用対象となる取引のパイプラインが拡大しています。これらの政策レバーは、インセンティブ活用に精通したブローカーを通じて不均衡に流れるパイプライン量を刺激しています。

オルタナティブ融資チャネルの拡大がブローカーの重要性を高める

住宅ローン投資法人(MIC)、信用組合、フィンテックレンダーに牽引され、ノンバンク金融機関が新規住宅ローンの20%超を組成するようになっています。KawarthaとLibroの信用組合合併案は、ブローカーパートナーシップを拡充したUSD 110億規模の地域金融機関を創設する予定です。BorrowWellなどのフィンテックアグリゲーターはオープンバンキングAPIを活用して1分未満の与信決定を提供し、ブローカーのワークフローにシームレスに組み込まれています。メガバンクが返済能力比率を厳格化するにつれ、柔軟な引き受け基準を必要とする自営業者や新規移民がオルタナティブチャネルに流れています。ブローカーは借り手のリスクプロファイルを最適な資金調達源と対応させることでこの複雑性を収益化しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格なAML/KYCコンプライアンス負担 | -0.7% | グローバル、新興市場で最も顕著 | 短期(≤ 2年) |

| 地政学的な貿易緊張と制裁 | -0.5% | グローバル、紛争影響地域に集中 | 中期(2〜4年) |

| フロンティア市場でのコルレス銀行ネットワークの縮小 | -0.4% | アフリカ、ラテンアメリカ、中央アジアのフロンティア市場 | 長期(≥ 4年) |

| 貿易信用保険料の上昇 | -0.3% | グローバル、高リスク地域でより大きな影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

OSFIのより厳格なストレステストが借入能力を制限

2025年1月に発効したローン対収入比率の4.5倍上限により、高額市場における中所得世帯の高率住宅ローンが制限され、購買力が削減されています。同ガイドラインは貸し手に対して担保物件の気候リスク開示の強化を義務付けており、借り手に転嫁される可能性のあるコンプライアンスコストが増加しています。ブローカーは、延長償還保険付き商品やより柔軟な比率を持つオルタナティブレンダーへ顧客を誘導することでこれらの圧力を緩和しています。それでもなお、新たな上限は中位収入以下のバンクーバーおよびトロントの初回住宅購入者の承認率を8〜10パーセントポイント押し下げる可能性があります。長期的には、リピート購入者の間での高水準なエクイティが引き締めを部分的に相殺しますが、純組成の逆風は続いています。

金利上昇環境が組成量を抑制

2024年に政策金利は緩和されましたが、平均5年固定金利は依然として約4%前後で推移しており、2021年の1%未満の低水準を大幅に上回り、更新時の月々の返済額は30〜50%増加しています。CMHCは2026年までに120万件の住宅ローンが更新されると予測しており、インフレが2%を上回る中で家計の財政が試されます。見込み購入者は投機的投資物件への需要を削減し、より大幅な利下げを待って裁量的購入を先送りにしています。デット・コンソリデーションや延長償還借り換えを専門とするブローカーがビジネスを獲得していますが、全体的な組成量はマクロ見通しの変化に引き続き敏感です。石油・天然ガスに関連した地域経済は変動の増幅を示しており、基準金利が急上昇した2024年にはアルバータ州の承認件数が12%減少しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ローン種別:住宅ローンが市場をリード

住宅ローンは2024年のカナダ住宅ローン/融資ブローカー市場シェアの74.5%を占め、伝統的な住宅購入融資が組成フローにおいて果たす中枢的役割を示しています。この優位性は、CMHCが支援する保険スキームと安定した借り手需要に根ざしており、両者が合わさって予測可能な引き受けパイプラインを生み出しています。リバースモーゲージは取引量の3%とニッチながら、60歳以上の住宅所有者が転居なしにエクイティを引き出すため5.63%のCAGRで成長しています。住宅商品に関するカナダ住宅ローン/融資ブローカー市場規模は2025年から2030年の間にUSD 1億5,800万増加する見込みであり、住宅負担能力の逆風にもかかわらず底堅い需要を反映しています。Equitable BankのLaneway House Mortgageが付属住宅建設のローン対コスト比率95%まで融資するなど、商品の多様化が続いています。

商業用モーゲージ、ホームエクイティ・ライン・オブ・クレジット(HELOC)、建設融資が残りのシェアを占めています。新規ユニットへの消費税(GST)免除に続く目的建て賃貸融資の拡大が加速しており、この政策は開発業者の経済性を改善してブローカーのマンデートを拡大しています。ホームエクイティ・ライン・オブ・クレジットのバランシングルールが複合住宅ローン・HELOC エクスポージャーを物件価値の65%に上限設定することでHELOC拡大を制約しますが、専門貸し手が取り扱う第二抵当権組成は増加しています。ブローカーはプライムおよびサブプライムの両プールをまたいで改修および新築プロジェクト向けのオーダーメイドのブリッジローンを組成し、しばしばMIC資本を活用しています。住宅の高密度化が進むにつれ、商品革新は標準的な元利均等払い住宅ローンを超えたブローカーの価値を持続させると考えられます。

注記: 全個別セグメントのシェアはレポート購入後に入手可能です

借り手プロフィール:リピート購入者が優位を維持、新規移民が最高成長率を記録

リピート・住み替え購入者は2024年のカナダ住宅ローン/融資ブローカー市場規模の46.8%を占め、蓄積されたエクイティによってストレステストの障壁が緩和される恩恵を受けています。在宅勤務の反転が郊外から都市中心部への転居を促し、トロントとバンクーバーでの住み替え取引を活発に保っています。初回住宅購入者はFHSAの拡充と30年保険付き償還によって地位を改善しましたが、百万ドル超の市場では依然として頭金の調達が課題となっています。投資家は現在66.67%となったキャピタルゲイン算入率の引き上げに直面しており、税引き後リターンが圧縮されて投機的需要が冷え込んでいます。ブローカーは金利ショックを受けた世帯向けのデット・コンソリデーション借り換えにシフトすることで投資家需要の軟化を相殺しています。

新規移民は5.12%のCAGRで最も成長速度の速い借り手セグメントであり、2026年まで年間48万5,000人の永住権取得者が見込まれることに後押しされています。カナダの信用履歴が乏しく非標準的な収入証明が必要なため、これらの借り手はブローカーが仲介するオルタナティブ融資へと向かいます。別のブローカーの主要顧客である自営業専門職は、主にMICを通じて提供されるステーテッド・インカム商品および銀行取引明細書プログラムを引き続き活用しています。高齢者は年金を補完するためリバースモーゲージを利用するケースが増加しており、OSFIの申告によれば組成量は前年比37%増加しています。借り手の多様性は、複雑な財務プロファイルにローン構造を合わせるブローカーのコンサルティング上の優位性を際立たせています。

販売チャネル:デジタルトランスフォーメーションが加速、伝統的チャネルは依然優位

従来型の対面ブローカーサービスが2024年のカナダ住宅ローン/融資ブローカー市場規模の60.1%を占め、多面的な規制を通じたきめ細かいガイダンスが求められる取引で支持されています。紹介エコシステム、不動産業者、会計士、弁護士が引き続き小売顧客を既存の実店舗事務所へ誘導しています。しかしながら、バーチャルな書類収集と対面相談を統合したハイブリッドモデルにより、ブローカーは個人的な関係を維持しながら取引サイクルタイムを15〜20%短縮しています。2024年10月にカナダ金融取引・報告分析センター(FINTRAC)が導入したコンプライアンス義務が、クライアントの利便性と監査準備態勢を向上させる安全な電子署名およびKYCツールへの投資を促進しました。

デジタル専用チャネルは6.13%のCAGRで拡大しており、即時事前審査とAI駆動型金利比較を提供するフィンテックプラットフォームが牽引しています。消費者は24時間365日のアプリケーションアクセスと透明な手数料体系を重視しており、これらの特徴はピュアプレイ参入者に対抗するため大手ブローカーフランチャイズにも急速に取り入れられています。Dominion Lending Centresが2025年に展開した自動文書認識機能付きの完全統合型借り手ポータルは、既存事業者の適応の好例です。デジタルの勢いにもかかわらず、複雑なケース、つまり自営業、複数ユニット、またはプライベートレンディングは依然として手動での組成構造化のために経験豊富なブローカーに流れており、集計量での伝統的チャネルの優位性が維持されています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能です

地域分析

オンタリオ州とブリティッシュコロンビア州が合わせてカナダ住宅ローン/融資ブローカー市場活動の55%超を生み出しており、住宅負担能力の課題の中でオルタナティブ融資が盛んな高価格都市圏がこれを牽引しています。トロントの戸建て住宅の平均価格は2025年にUSD 100万を超え、ブローカーが最も得意とするクリエイティブな融資スキームの構築が不可欠となっています。バンクーバーも同様の状況を示しており、仲介取引の40%が非適合型商品や延長償還を含んでいます。

ケベック州はオートリテ・デ・マルシェ・フィナンシエ(AMF)のもとで独自の規制環境を維持していますが、2025年第1四半期に24,070件の取引を記録し、前年比14%増となり、強固なフランコフォンのブローカーネットワークを浮き彫りにしました。同州における専門仲介者への文化的親和性が、他地域と比較してブローカー普及率を高めています。大西洋岸カナダは州際移住がノバスコシア州の2025年の売上を11%、ニューブランズウィック州を9%押し上げたことで注目度を増しており、限られた在庫に圧力をかけながらも新たなブローカー収益源が生まれています。

アルバータ州とサスカチュワン州は商品市況に連動した循環的なボラティリティを示しており、カルガリーのブローカーは石油価格の軟化を受けて2024年に承認件数が12%減少した後、2025年半ばのWTI上昇を契機に回復しています。プレーリーのブローカーは、従来型銀行が慎重に見る自営業および変動収入の引き受けを専門としています。2024年に施行された全国FINTRACのハーモナイゼーション義務が州をまたいだコンプライアンスの基準枠組みを整備し、複数州でのブローカレッジ展開を容易にしています。しかしながら、州別ライセンス制度は依然として存在し、地域ごとの監督が求められることで確立された地域プレーヤーが有利な立場を保っています。大規模ネットワークは地域多角化戦略によって地域的な景気悪化をバッファリングしており、ブティックブローカーはハイパーローカルな専門知識に依存してシェアを維持しています。

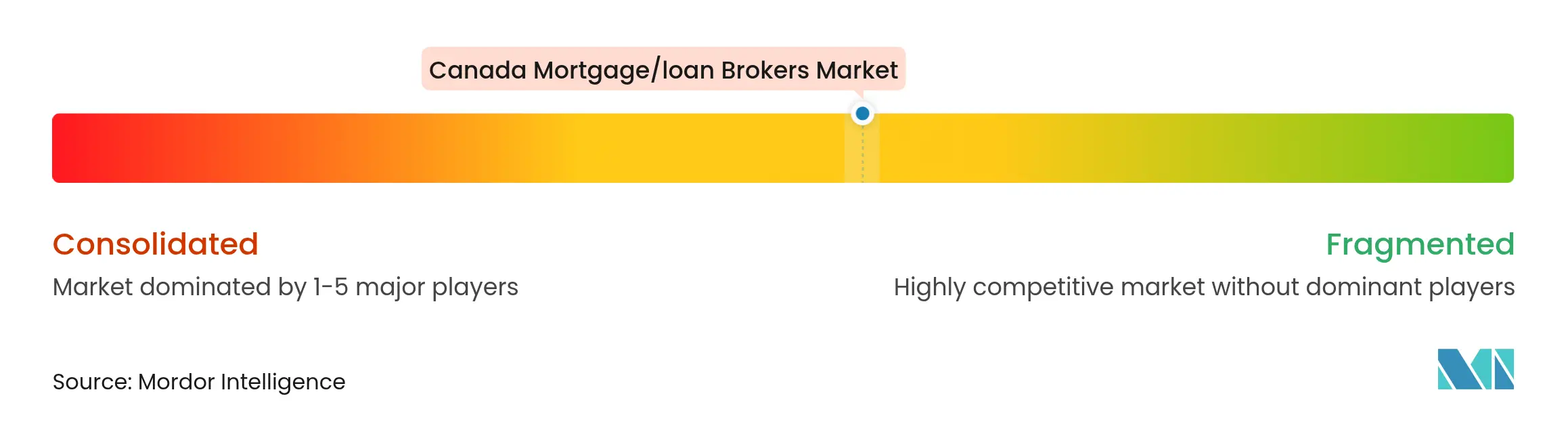

競合環境

カナダ住宅ローン/融資ブローカー市場には15,000人を超えるライセンス専門家が存在しますが、取引量はDominion Lending Centres、Mortgage Alliance、M3 Groupなどの全国ネットワークに不均衡に集中しています。DLCの1,500名超のブローカーと50社の貸し手パネルは、金利交渉とテクノロジー投資における規模の経済をもたらしています。Mortgage AllianceはM3 Groupの一元化された引き受けエンジンを活用して、プライムおよびオルト・Aファイルの処理時間を短縮しています。

2023年に12件未満の取引しか成立させなかったブローカーが全体の47%近くに達していることで統合圧力が高まっており、生産性向上なしには3分の1が2027年までに市場から退出すると予測されています。テクノロジーが決定的な差別化要因として台頭しており、Ownwellなどのプラットフォームがクローズ後の顧客維持を自動化してクロスセル収益を1クライアントあたり18%増加させています。FINTRACの2024年規制変更後のコンプライアンス厳格化は小規模事業者にさらなる負担をもたらし、共有インフラを求めたフランチャイズへの加盟を促しています。

商品の専門化もリーダーを際立たせる要因です。Equitable Bankのブローカー専用Laneway House Mortgageは、貸し手がブローカーに依存して新規セグメントに迅速に参入している実態を示しています。FairstoneとHome Trustの合併後のオルタナティブレンダー拡大により、ステーテッド・インカムおよびブルーズド・クレジットのガイドラインを習得したブローカーへかなりの案件が流れています。したがって、競争フィールドは2030年までのシェア推移を決定する上で、規模の経済、ニッチ専門知識、および規制対応能力のバランスを取っています。

カナダ住宅ローン/融資ブローカー業界リーダー

Dominion Lending Centres (DLC) Group

Mortgage Alliance Company of Canada

TMG The Mortgage Group

Centum Financial Group

Verico Financial

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:FINTRACがブローカーに対してAML/ATF(マネーロンダリング防止/テロ資金供与防止)の完全コンプライアンスを義務付け、リスク評価、担当責任者の設置、継続的な研修を要求。

- 2024年8月:Equitable BankがGTA(大トロント圏)、GVA(大バンクーバー圏)、カルガリー向けにLaneway House Mortgageを導入し、ブローカーパートナー経由でのみアクセス可能とした。

- 2024年3月:Fairstone BankとHome Trustが合併を発表し、カナダ最大のオルタナティブレンダーを形成、250の支店と全国ブローカー流通網を統合。

- 2024年2月:Ownwellが、ブローカー顧客に毎月パーソナライズされた住宅ローンおよび不動産インサイトを提供する自動化されたクライアントエンゲージメントエンジンを発表。

カナダ住宅ローン/融資ブローカー市場レポートの調査範囲

住宅ローンブローカーは個人または企業の仲介役として住宅ローン申請プロセスを管理します。本質的には、自己資金を投じることなく住宅ローン貸し手と借り手の間の関係を構築するものです。

カナダ住宅ローン/融資ブローカー市場は、企業規模(大企業、中小企業)、用途(住宅ローン、商工業向けローン、自動車ローン、政府向けローン、その他)、およびエンドユーザー(企業および個人)によってセグメント化されています。市場規模と予測は、上記全セグメントについて金額(USD)ベースで提供されています。

| 住宅ローン |

| 商業用モーゲージ |

| ホームエクイティ・ライン・オブ・クレジット(HELOC) |

| リバースモーゲージ |

| その他(建設融資、ブリッジ/つなぎ融資) |

| 初回住宅購入者 |

| リピート/住み替え購入者 |

| 不動産投資家 |

| 自営業借り手 |

| 新規移民 |

| 高齢者/退職者 |

| 従来型対面 |

| オンライン/デジタル専用 |

| ハイブリッド(フィジタル) |

| ローン種別 | 住宅ローン |

| 商業用モーゲージ | |

| ホームエクイティ・ライン・オブ・クレジット(HELOC) | |

| リバースモーゲージ | |

| その他(建設融資、ブリッジ/つなぎ融資) | |

| 借り手プロフィール | 初回住宅購入者 |

| リピート/住み替え購入者 | |

| 不動産投資家 | |

| 自営業借り手 | |

| 新規移民 | |

| 高齢者/退職者 | |

| 販売チャネル | 従来型対面 |

| オンライン/デジタル専用 | |

| ハイブリッド(フィジタル) |

レポートで回答される主要質問

2025年のカナダ住宅ローン/融資ブローカー市場規模はどのくらいですか?

USD 7億7,856万に達しており、4.92%のCAGRで2030年までにUSD 9億8,965万に達すると予測されています。

最もブローカー取扱量が多いローン種別はどれですか?

住宅ローンが2024年のシェア74.5%でリードしており、CMHCの保険と安定した需要に支えられています。

借り手グループの中で最も急速な成長を牽引しているものは何ですか?

移民流入が堅調に維持されていることから、新規移民が2030年まで5.12%のCAGRで最も成長速度の速いコホートとなっています。

デジタル専用ブローカーチャネルはどのくらいの速さで拡大していますか?

デジタル専用販売は6.13%のCAGRで成長しており、フィンテックプラットフォームとセルフサービスへの消費者志向に牽引されています。

ブローカーにとってどのような新商品機会が存在しますか?

リバースモーゲージおよびLaneway House(小路沿い住宅)融資などの専門建設ローンは、標準的な住宅購入ローンを超えた高成長ニッチを提供しています。

より厳格なOSFIルールは借入にどのような影響を与えますか?

ローン対収入比率4.5倍の上限は、特に高価格都市の多くの初回住宅購入者の借入能力を低下させており、オルタナティブ融資におけるブローカーの価値を際立たせています。

最終更新日: