高密度ポリエチレン(HDPE)ボトル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

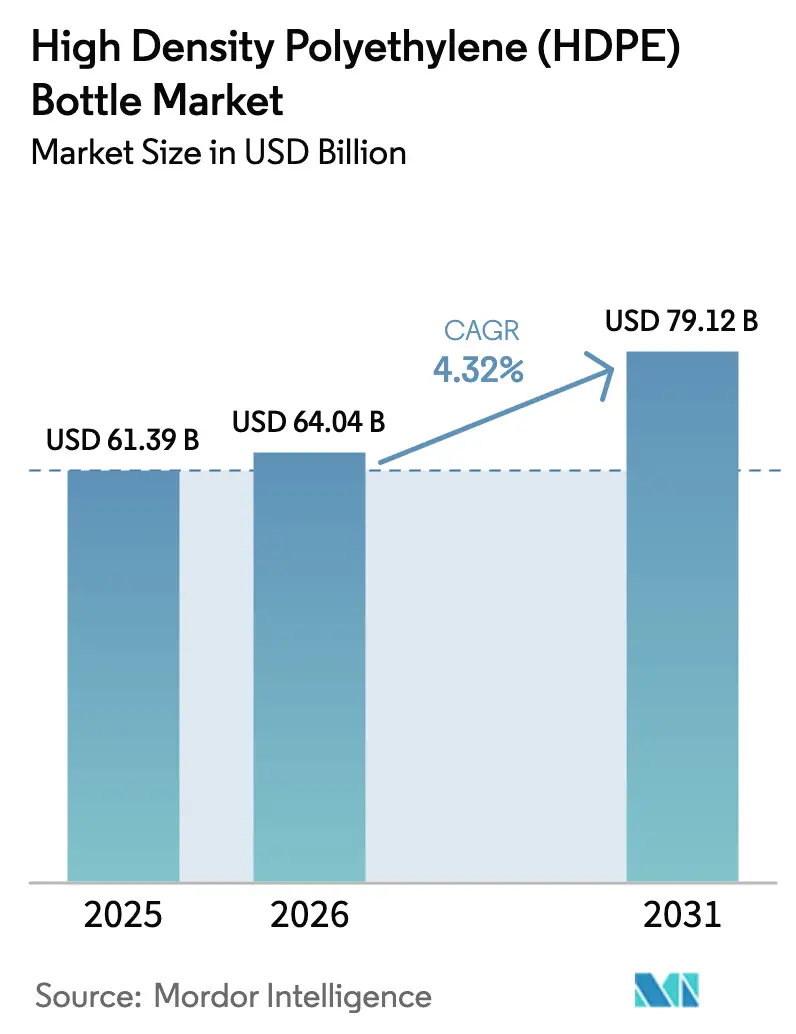

| 市場規模 (2026) | 64.04 十億米ドル |

| 市場規模 (2031) | 79.12 十億米ドル |

| 成長率 (2026 - 2031) | 4.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高密度ポリエチレン(HDPE)ボトル市場分析

高密度ポリエチレンボトル市場規模は2026年に640億4,000万米ドルと推定され、2025年の613億9,000万米ドルから成長し、2031年には791億2,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 4.32%で成長します。医薬品、家庭用化学品、オンライン食料品における耐衝撃性一次包装への需要の高まりが、安定した数量増加を牽引しています。3リットル以下の飲料容器へのテザードキャップ装着を義務付けるEU使い捨てプラスチック指令などの規制変化が、クロージャーの再設計と軽量化プログラムを促進し、材料使用量とカーボンフットプリントを削減しています。[1]欧州議会、「テザードボトルキャップ」、europarl.europa.euLyondellBasellが化学的リサイクルHDPE原料2万4,000トンの長期引き取り契約を締結したことに示されるように、先進リサイクルへの資金調達の勢いが、ブランドのリサイクル含有量目標を支援しています。一方、新興アジアにおけるヘルスケアコールドチェーンの拡大が、無菌かつ低温耐性容器への需要を持続させています。

主要レポートのポイント

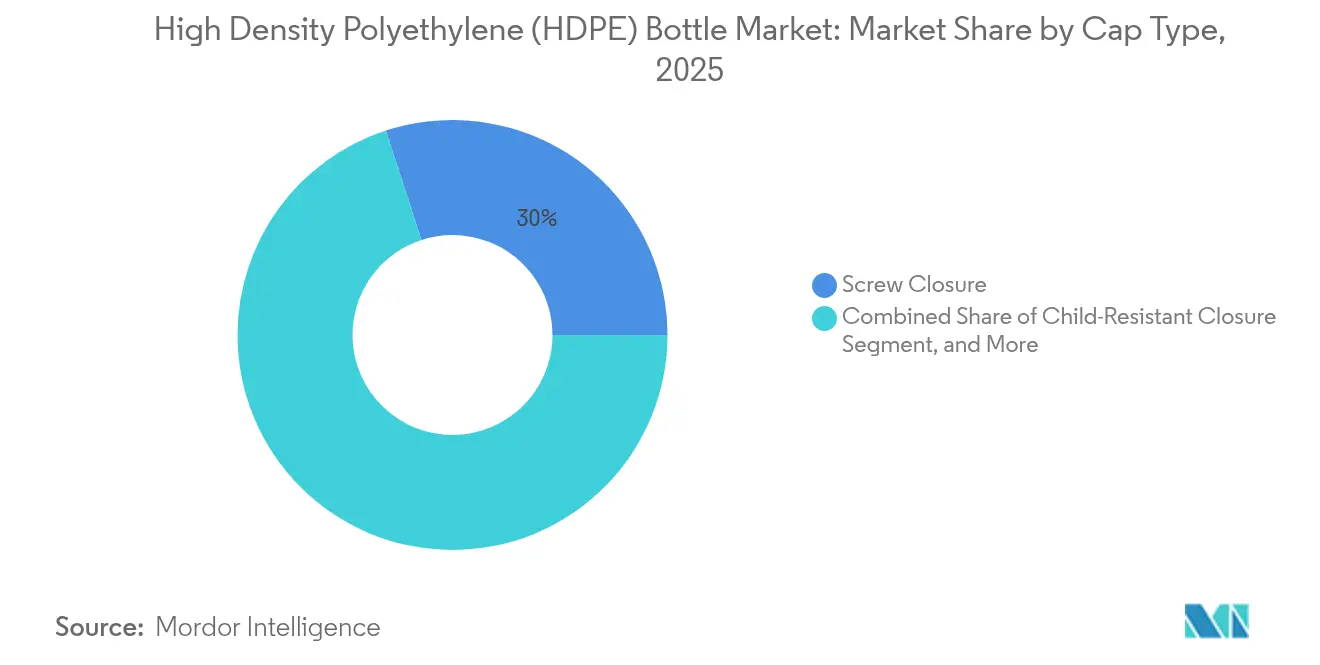

- キャップタイプ別では、スクリュークロージャーが2025年の高密度ポリエチレンボトル市場シェアの30.02%を占め、チャイルドレジスタントクロージャーは2031年にかけてCAGR 6.48%で拡大すると予測されています。

- ボトル容量別では、101〜500mlセグメントが2025年の高密度ポリエチレンボトル市場規模の30.05%のシェアを占め、30ml未満のフォーマットは2031年にかけてCAGR 7.28%で成長すると予測されています。

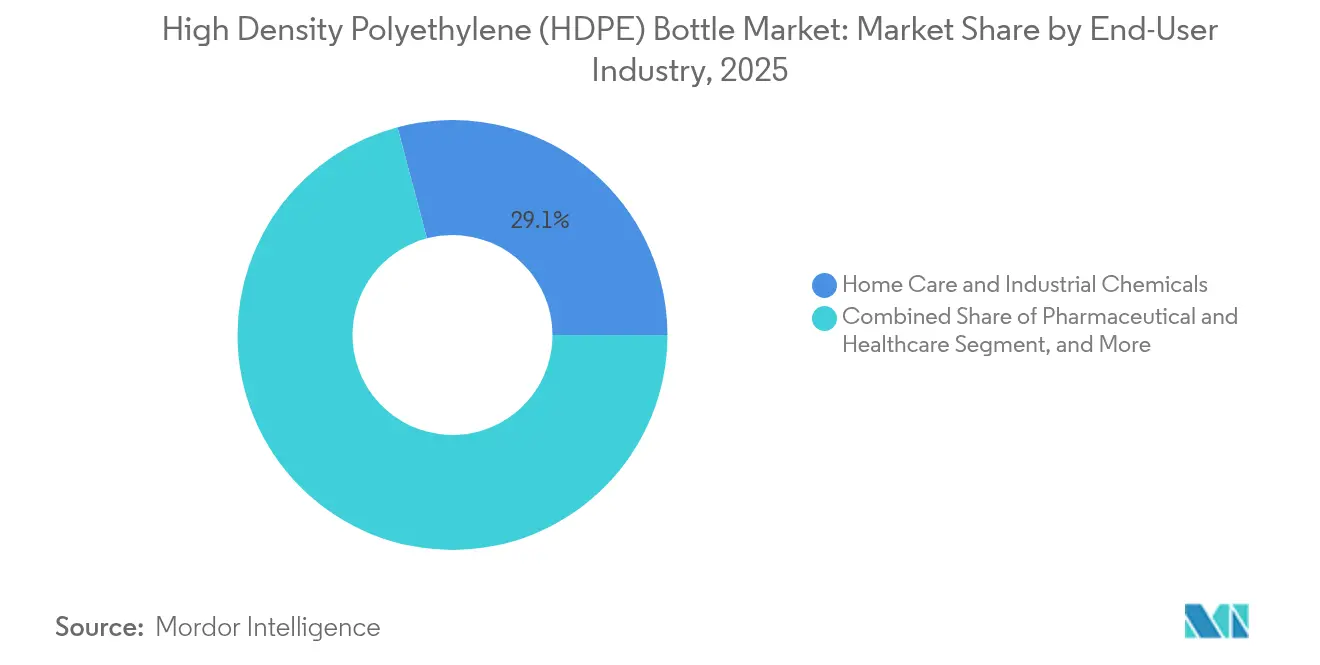

- エンドユーザー産業別では、ホームケアおよび工業用化学品が2025年に29.12%の収益シェアでトップとなり、医薬品・ヘルスケア包装は2031年にかけてCAGR 7.42%で拡大しています。

- 樹脂原料別では、バージンHDPEが2025年の高密度ポリエチレンボトル市場規模の67.98%を占め、r-HDPEは2026年〜2031年にかけてCAGR 5.62%で最も速い成長を記録しています。

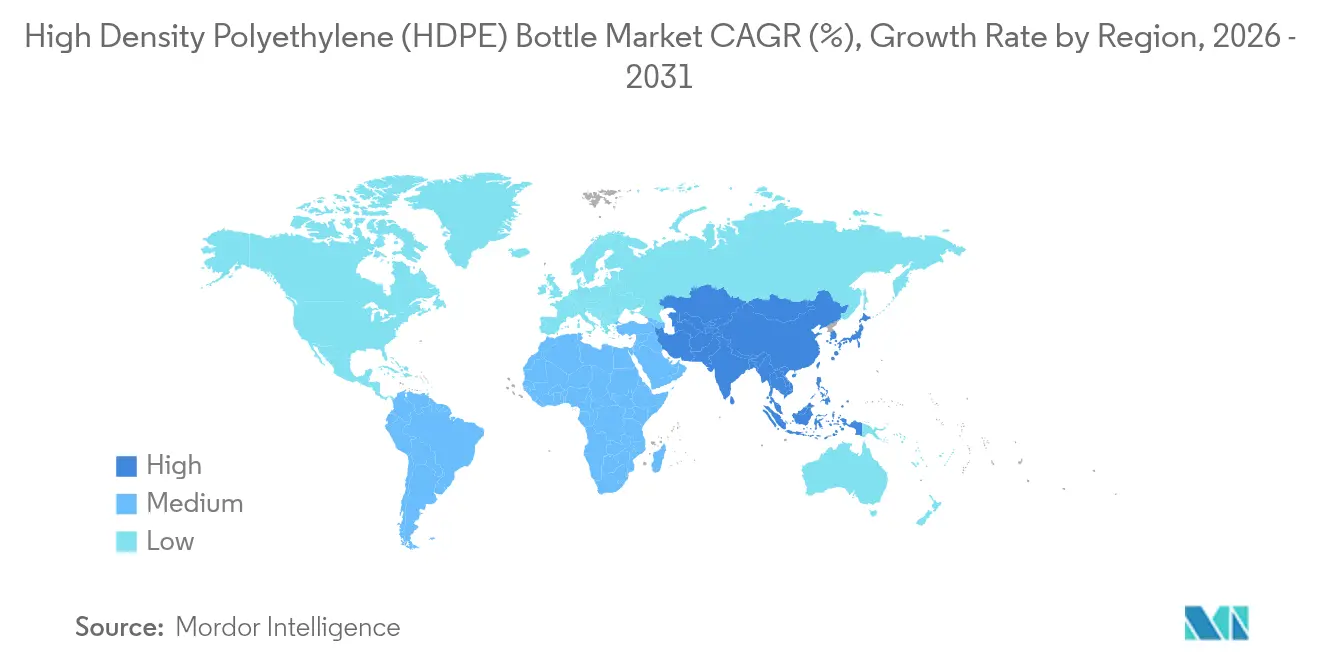

- 地域別では、北米が2025年の高密度ポリエチレンボトル市場シェアの34.20%を占め、アジア太平洋地域は2031年にかけてCAGR 7.75%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

高密度ポリエチレン(HDPE)ボトル市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品・飲料におけるEコマース主導のSKU増殖 | +0.8% | グローバル;北米とアジア太平洋地域で最も強い | 中期(2〜4年) |

| テザードおよび軽量クロージャーへの急速な移行 | +0.6% | EUが中心;英国と北米が追随 | 短期(2年以内) |

| 新興アジアにおけるヘルスケアコールドチェーンの拡大 | +0.9% | アジア太平洋地域、中東・アフリカへの波及あり | 長期(4年以上) |

| 化学リサイクルスタートアップによるr-HDPE供給の急増 | +0.7% | 北米とEUが先行 | 中期(2〜4年) |

| 次世代高バリア単一素材コーティング | +0.5% | 北米とEU;アジア太平洋地域が追随 | 長期(4年以上) |

| AI主導のリサイクル設計プラットフォーム | +0.4% | 先進国市場での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

食品・飲料におけるEコマース主導のSKU増殖

オンライン食料品の成長が前例のないSKUの多様化を促進し、飲料・調味料ブランドが小ロットおよびマルチフレーバーバラエティパックを展開するようになっており、これが宅配便輸送時の耐落下性においてHDPEを有利にしています。倉庫の自動化とラストマイル配送は、積み重ね効率を最大化する包装を必要とし、新たな高積み重ね強度ボトル形状の開発を促進しています。材料コンバーターは、5フィート落下テストに耐えられる薄肉HDPEボトルへの問い合わせが増加していると報告しています。Yale Lift Truck Technologiesなどの設備サプライヤーは、直接店舗配送に特化したエルゴノミクスカートを導入しており、SKU拡大によって引き起こされる業務上の変化を浮き彫りにしています。急速な製品展開を管理するためにコントラクト充填を内製化するブランドオーナーが、高密度ポリエチレンボトル市場における基礎需要をさらに強化しています。

テザードおよび軽量クロージャーへの急速な移行

2024年7月からテザードキャップを義務付けるEU指令により、グローバル飲料ブランドは二重の金型や地域別SKUを避けるため、全ラインでテザードデザインを標準化するよう迫られています。Berry Globalはすでにコカ・コーラに4億個以上のテザードリッドを供給しており、大規模採用を実証しています。軽量化により欧州全体で年間約3万9,000トンの樹脂消費が削減され、10万トンのCO₂削減に相当します。カリフォルニア州などの米国の州も同様の規制を準備しており、北米のライン改修を加速させています。この規制の連鎖が高密度ポリエチレンボトル市場におけるクロージャーシステムの収益を押し上げています。

新興アジアにおけるヘルスケアコールドチェーンの拡大

韓国、シンガポール、インド、中国の政府インセンティブがmRNAおよびバイオロジクス生産を拡大させており、脆化なしに-80℃保管に耐えられる無菌HDPEボトルへの需要が高まっています。DHLがGDP認定医薬品ハブに20億ユーロを投資し、その4分の1をアジア太平洋地域に配分することは、将来の数量を支える物流能力を示しています。[2]DHL Group、「DHLヘルスロジスティクスに20億ユーロを投資」、group.dhl.com現地規制当局は検査プロトコルを調和させており、承認期間を短縮し、より早期の包装発注を促進しています。このトレンドが高密度ポリエチレンボトル市場の長期的な成長を強化しています。

化学リサイクルスタートアップによるr-HDPE供給の急増

先進リサイクル施設が混合ポリオレフィン廃棄物をバージンに近い原料に変換し、消費後樹脂における歴史的な品質のボトルネックを解消しています。LyondellBasellのNexus Circularとの引き取り契約により、年間2万4,000トンのリサイクルHDPEが確保され、プレミアム用途への供給が保証されています。Borealisは、廃棄フレークを高性能ペレットに変換するBorcycle M技術を使用したコンパウンドラインを追加しています。ブランドオーナーのリサイクル含有量の誓約が強まる中、化学的リサイクル樹脂がESCRの課題を軽減し、高密度ポリエチレンボトル市場における価格プレミアムを支援しています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ラテンアメリカの乳製品・ジュースにおけるPETへのアップトレード | -0.3% | ブラジルとメキシコが中心 | 中期(2〜4年) |

| EUおよびカリフォルニア州におけるマイクロプラスチック規制の強化 | -0.5% | EUおよび一部の米国の州 | 短期(2年以内) |

| 消費後r-HDPEのESCR不良による再利用ループの制限 | -0.4% | 先進国市場でより大きな影響 | 長期(4年以上) |

| 物流インフレによる低マージン大量セグメントへの圧迫 | -0.6% | グローバル;北米で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EUおよびカリフォルニア州におけるマイクロプラスチック規制の強化

REACH規則(EU)2023/2055は、消費者製品中の合成ポリマーマイクロ粒子を重量比0.01%超に制限しており、HDPEボトルメーカーはマスターバッチと顔料の監査を迫られています。欧州委員会はまた、年間5トン以上を取り扱う施設にリスク管理計画を義務付けるペレット損失規則を提案しています。カリフォルニア州のAB 234の失敗後も同様の法律を試みる動きが、米国への波及の可能性を示しており、コンプライアンスチームを警戒させています。認証、サンプリング、および再処方のコストが高密度ポリエチレンボトル市場全体のマージンに重くのしかかっています。

消費後r-HDPEのESCR不良による再利用ループの制限

学術研究によると、リサイクルHDPEの環境応力亀裂抵抗性は界面活性剤にさらされると低下し、詰め替えおよび再利用プログラムにおける故障リスクが高まります。繰り返しの溶融加工による分子劣化が重量平均分子量と結晶化度を変化させ、脆性を悪化させます。連鎖分岐添加剤が靭性をある程度回復させる一方、路肩回収原料のばらつきが依然として高応力用途への採用を妨げています。信頼性の問題が高密度ポリエチレンボトル市場内でのリサイクル含有量の採用を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

キャップタイプ別:チャイルドレジスタントの革新が成長を牽引

チャイルドレジスタントクロージャーは、医薬品安全規制の強化と合法化された大麻チャンネルの拡大により、2031年にかけてCAGR 6.48%を確保しています。それでもスクリューキャップは2025年の高密度ポリエチレンボトル市場シェアの30.02%を維持し、主流の飲料やパントリー定番品を支えています。スナップおよびフリップトップフォーマットは、クイックアクセスのパーソナルケアや調味料用途で主流を占め、トリガースプレーヤーはHDPEの耐薬品性を活かした洗浄剤に対応しています。

設計者はEU指令に準拠しながら高齢者の使いやすさを損なわないよう、チャイルドレジスタントラインにテザード機能を統合しています。クロージャースカートに埋め込まれたデジタル透かしが、光学リサイクルシステムでの選別を支援しています。コンバーターが新たな義務に将来対応するためにクロージャーポートフォリオ全体を再プラットフォーム化するにつれ、高密度ポリエチレンボトル市場は幅広い金型発注の恩恵を受けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

ボトル容量別:小型フォーマットの急増

30ml未満のニッチ市場はCAGR 7.28%を記録しており、眼科治療薬、フレグランスサンプラー、Eコマース用トラベルキットによって牽引されています。対照的に、101〜500mlバンドは2025年の高密度ポリエチレンボトル市場規模の30.05%を維持しており、家庭用洗剤やテーブルソースが支えています。中間の31〜100mlボトルは市販薬に対応し、501ml〜1Lは乳製品、ジュース、レディートゥドリンクティーに使用されています。1L超のフォーマットは、バルク自動車用流体や業務用洗剤に根強く残っています。

TekniPlex Healthcareは最近、5〜30mlの眼科用ボトルの射出ブロー成形能力を拡大しており、小型フォーマットへの資本シフトを示しています。オンライン小売業者は、収益対重量比が高く、寸法重量料金が低い小型ボトルを好みます。フルフィルメントセンターがシングル化プロセスを自動化するにつれ、キューブ最適化された小型ボトルが高密度ポリエチレンボトル市場における役割を固めています。

エンドユーザー産業別:ヘルスケアの変革

ホームケアおよび工業用化学品は、HDPEが酸、漂白剤、界面活性剤に耐えることから、2025年に29.12%のシェアを獲得しました。それでも、医薬品・ヘルスケア用途はバイオロジクス、スペシャルティジェネリック、ワクチン展開により、CAGR 7.42%で成長テーブルのトップに立っています。食品・飲料ブランドは冷蔵乳製品向けにHDPEの耐落下強度を評価し、パーソナルケアマーケターはバス・ボディラインでその防湿バリア性を活用しています。

コールドチェーン医薬品プロトコルは、-80℃輸送向けに設計された厚い壁とタンパーリングを必要とし、価格プレミアムを要求し、ユニットあたりの高密度ポリエチレンボトル市場規模を引き上げています。温度逸脱ログ用のスマートラベルが医薬品グレードのボトルにますます成形されています。工業用化学品は依然として価格感応度が高いですが、消費後含有量への仕様のクリープが、ESCRを強化したr-HDPEグレードへの代替スペースを開いています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

樹脂原料別:リサイクル含有量の勢い

バージン材料は、規制された医薬品や食品における信頼性ニーズを反映して、2025年に67.98%のシェアを維持しました。リサイクル樹脂は化学リサイクル生産量の拡大に伴い、2031年にかけてCAGR 5.62%を記録しています。BorealisとLyondellBasellの投資がバージンに近い品質のペレットの入手可能性を加速させ、亀裂故障なしに家庭用洗剤ボトルで20〜30%の消費後ブレンドを可能にしています。

r-HDPEとバージンの価格差は、ミルクジャグ回収量が逼迫した2025年初頭にトンあたり750〜800米ドルでピークに達しました。化学リサイクルがこれらのプレミアムを希薄化し、供給を安定させ、高密度ポリエチレンボトル市場がリサイクル含有量のベースラインを採用するというブランドの義務付けを促進しています。

地域分析

北米は、FDA準拠の医薬品包装と耐久性のあるEコマースサプライチェーンを背景に、2025年の高密度ポリエチレンボトル市場シェアの34.20%を生み出しました。メキシコへの物流リショアリングがリードタイムを短縮し、米国のコンバーターが国境州近くに押し出しブロー成形ラインを設置しています。カリフォルニア州のテザードキャップ規則草案は欧州との規制収束を示しており、大陸全体でのクロージャーアップグレードを促しています。

欧州は技術リーダーとして、使い捨てプラスチック指令から生まれたテザードクロージャーと先進リサイクルパイロットを育成し続けています。Berry Globalのコカ・コーラへの4億ユニット展開が産業規模を裏付けています。2025年3月に発効したREACHマイクロプラスチック制限と厳格な食品接触規則がコンプライアンスの基準を引き上げ、継続的なプロセス監査を促し、確立されたプレーヤーに有利に働いています。

アジア太平洋地域は、政府がバイオロジクスクラスターとコールドチェーンノードに資金を投じる中、最高のCAGR 7.75%を記録しています。DHLのマルチハブ物流投資がインフラを加速させ、現地規制当局が偽造医薬品を取り締まり、シリアライゼーション対応HDPEボトルを後押ししています。中間層所得の上昇もプレミアムパーソナルケアフォーマットを促進し、高密度ポリエチレンボトル市場のユニット需要を増幅させています。

競合環境

市場は断片化を示しています。AmcorのBerry Globalとの84億3,000万米ドルの全株式統合により、年間収益240億米ドル、シナジー目標6億5,000万米ドルの包装大手が誕生します。[3]Amcor、「AmcorとBerryが統合」、amcor.comSilgan Holdingsは8億3,800万ユーロでWeener Packagingを買収し、ディスペンシングポートフォリオを強化しました。

化学リサイクル業者が樹脂大手と提携して原料パイプラインを確保しており、LyondellBasellのAlterraへの出資がパイロット商業化を加速させています。設備革新は、エネルギー使用量を30%削減するオール電動押し出しブロー成形プラットフォームに集中しており、ESGスコアカードに訴求しています。ExxonMobilのユニモーダルPaxon™グレードなどの独自材料がESCRを25%向上させ、コンバーターが性能を損なうことなくリサイクル含有量の割合を引き上げることを可能にしています。

AI対応設計ハブが、開発サイクルを18ヶ月から6ヶ月に短縮できるサプライヤーを差別化しています。APRデザイン®のリサイクル適性認定を取得したコンバーターが大型小売業者から優先サプライヤーの地位を獲得し、従来のボトル形状への競争圧力を高めています。全体として、戦略的焦点はサーキュラー対応材料、スマートクロージャー、地域サプライチェーンの強靭性に収束しており、高密度ポリエチレンボトル産業への投資フローを持続させています。

高密度ポリエチレン(HDPE)ボトル産業リーダー

Amcor Group

Silgan Holdings Inc.

Graham Packaging Company

Canyon Plastics Inc.

Plastipak Packaging

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:NovolexがPactiv Evergreenwith 67億米ドルの合併を完了し、食品・特殊包装の大手メーカーが誕生しました。

- 2025年4月:DHL Groupが、GDP認定医薬品ハブとコールドチェーン能力の拡大に20億ユーロの投資を発表し、25%をアジア太平洋地域に配分しました。

- 2025年1月:Amcorが84億3,000万米ドルのBerry Globalとの合併を完了し、消費者・ヘルスケア包装ソリューションのグローバルリーダーが誕生し、年間シナジー6億5,000万米ドルが見込まれています。

- 2025年1月:LyondellBasellがオランダのリサイクル会社の50%株式を取得し、Nexus Circularを通じて年間2万4,000トンのリサイクル原料を確保し、サーキュラリティ目標を推進しました。

高密度ポリエチレン(HDPE)ボトル市場グローバルレポートの調査範囲

高密度ポリエチレン(HDPE)は高い引張強度を特徴とし、HDPEボトルを亀裂、破損、穿孔に対して耐性のあるものにしています。この耐久性により、特に輸送・取り扱い時に強化された保護を必要とする製品の包装に適しています。本調査では、市場推計と予測期間全体の成長率を支える基礎的な成長要因と主要な業界ベンダーも検討しています。市場推計と予測は、基準年の要因に基づき、トップダウンおよびボトムアップアプローチによって算出されています。

高密度ポリエチレン(HDPE)ボトル市場は、キャップタイプ別(スクリュークロージャー、スナップクロージャー、プッシュプルクロージャー、ディスクトップクロージャー、スプレークロージャー、その他のキャップタイプ)、ボトル容量別(30ml未満、31ml〜100ml、101ml〜500ml、500ml超)、エンドユーザー産業別(食品・飲料、化学品、医薬品、化粧品・パーソナルケア、その他のエンドユーザー産業)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| スクリュークロージャー |

| スナップクロージャー |

| ディスクトップクロージャー |

| スプレー/トリガークロージャー |

| フリップトップクロージャー |

| チャイルドレジスタントクロージャー |

| 30ml未満 |

| 31〜100ml |

| 101〜500ml |

| 501ml〜1L |

| 1L超 |

| 食品・飲料 |

| 医薬品・ヘルスケア |

| ホームケアおよび工業用化学品 |

| 化粧品・パーソナルケア |

| 自動車・潤滑油 |

| その他のエンドユーザー産業 |

| バージンHDPE |

| リサイクル(r-HDPE) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| キャップタイプ別 | スクリュークロージャー | ||

| スナップクロージャー | |||

| ディスクトップクロージャー | |||

| スプレー/トリガークロージャー | |||

| フリップトップクロージャー | |||

| チャイルドレジスタントクロージャー | |||

| ボトル容量別 | 30ml未満 | ||

| 31〜100ml | |||

| 101〜500ml | |||

| 501ml〜1L | |||

| 1L超 | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| 医薬品・ヘルスケア | |||

| ホームケアおよび工業用化学品 | |||

| 化粧品・パーソナルケア | |||

| 自動車・潤滑油 | |||

| その他のエンドユーザー産業 | |||

| 樹脂原料別 | バージンHDPE | ||

| リサイクル(r-HDPE) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

高密度ポリエチレンボトル市場の現在の価値はいくらですか?

高密度ポリエチレンボトル市場規模は2026年に640億4,000万米ドルです。

どの地域が市場をリードしていますか?

北米が2025年の高密度ポリエチレンボトル市場シェアの34.20%でトップとなっています。

どのアプリケーションセグメントが最も速く成長していますか?

医薬品・ヘルスケア包装が2031年にかけてCAGR 7.42%で拡大しています。

規制はクロージャー設計にどのような影響を与えていますか?

2024年に発効したEUのテザードキャップ義務付けが、飲料ライン全体で軽量テザードクロージャーのグローバル採用を促進しています。

リサイクルHDPEは将来の成長においてどのような役割を果たしますか?

化学的リサイクルr-HDPEは、ブランドのサステナビリティ誓約のための高品質原料を確保する投資により、CAGR 5.62%で成長すると予測されています。

30ml未満のボトルはなぜ重要ですか?

小型フォーマットは、精密投与医薬品とEコマースチャンネルで好まれるトラベルサイズのパーソナルケアアイテムにより、最も強いCAGR 7.28%を示しています。

最終更新日: