カナダフードサービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

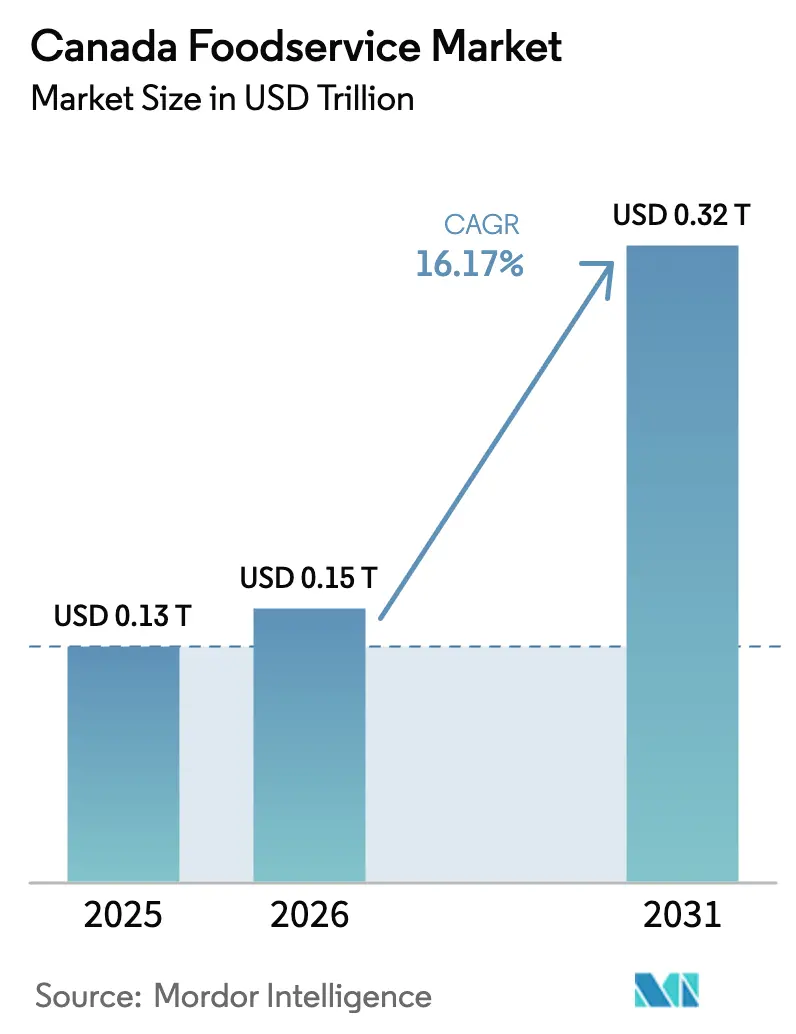

| 基準年の市場規模 (2025) | 0.13 兆米ドル |

| 市場規模 (2026) | 0.15 兆米ドル |

| 市場規模 (2031) | 0.32 兆米ドル |

| 成長率 (2026 - 2031) | 16.17% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダフードサービス市場分析

カナダフードサービス市場規模は2025年にUSD 0.13兆と評価され、2026年のUSD 0.15兆から2031年にはUSD 0.32兆に達すると推定されており、予測期間(2026年〜2031年)中のCAGRは16.17%です。この加速は、デジタル注文インフラ、デリバリー専用運営モデル、およびパンデミック時代の規制解除後における社交的外食の復活の収束によって推進される、カナダ人が家庭外で食事を消費する方法における構造的な変化を反映しています。同セクターは2024年に大規模な売上を記録し、Restaurants Canadaによると、チェーンおよび独立店舗全体で120万人の従業員を支えています[1]出典:Restaurants Canada、「カナダにおけるフードサービスの声」、restaurantscanada.org。クイックサービスレストラン(QSR)は価格主導のトラフィックを維持しているが、最も速い勢いは現在クラウドキッチン、チェーン店舗、テイクアウェイチャネルにあり、これらはすべてテクノロジーと店舗レベルの経済性を活用してスケールアップしています。

主要レポートのポイント

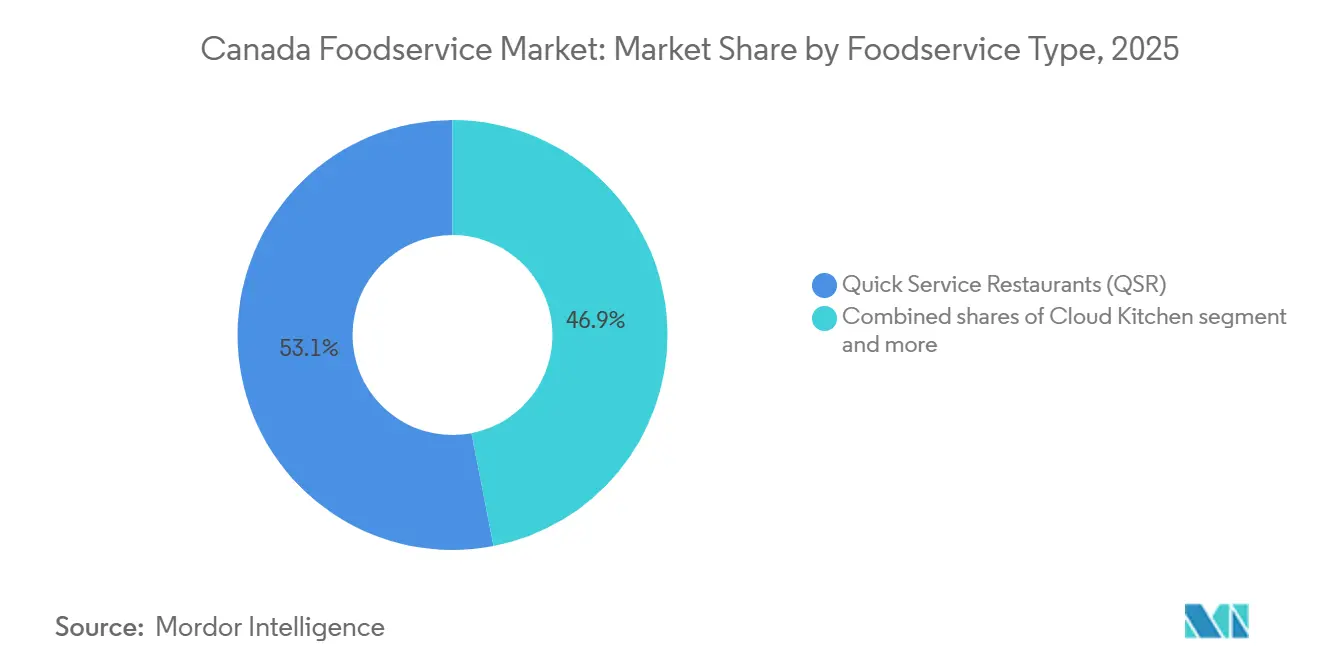

- フードサービスタイプ別では、クイックサービスレストランが2025年のフードサービス市場シェアの53.04%を占め、クラウドキッチンは2031年までに16.78%のCAGRを記録する見込みです。

- アウトレット別では、独立店舗が2025年のフードサービス市場規模の63.55%を支配し、チェーン店舗は2031年まで16.82%のCAGRで拡大すると予測されています。

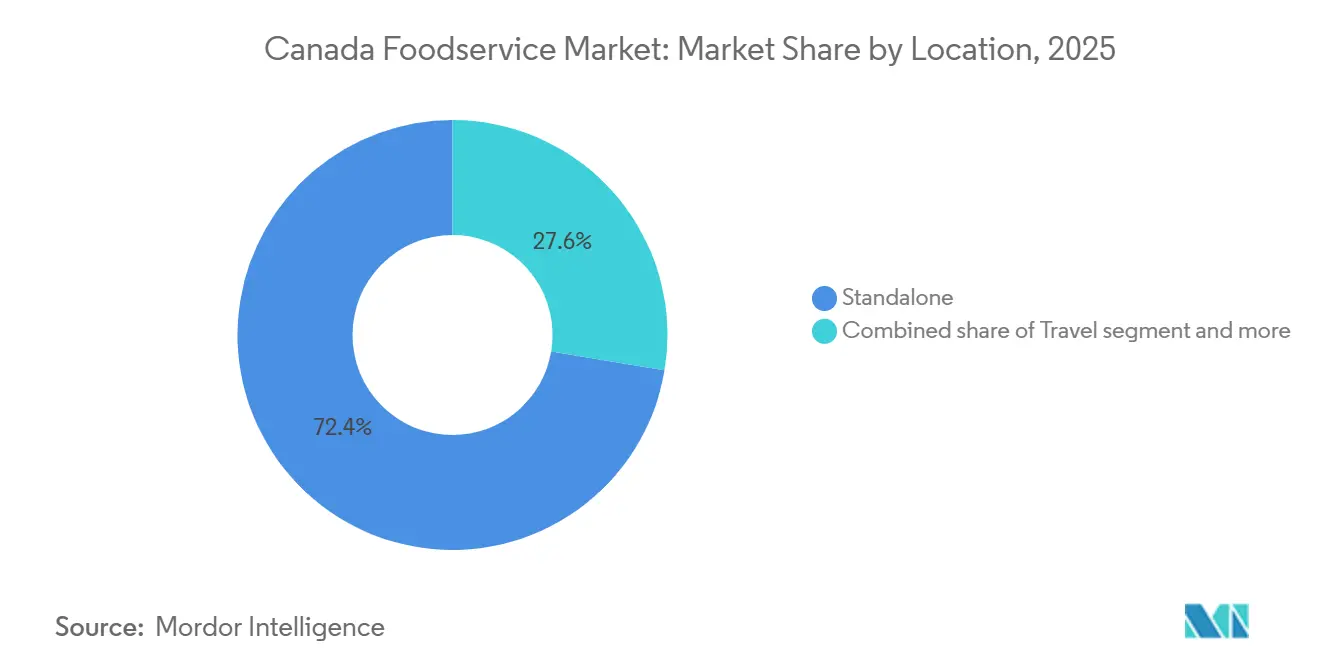

- ロケーション別では、スタンドアロンサイトが2025年のフードサービス市場規模の72.38%を占め、2031年まで18.06%のCAGRを維持する見込みです。

- サービスタイプ別では、店内飲食が2025年のフードサービス市場シェアの55.84%を占め、テイクアウェイは2031年まで18.75%のCAGRで加速する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カナダフードサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 移民増加による消費者基盤の拡大 | +2.8% | 全国的、オンタリオ州・ブリティッシュコロンビア州・ケベック州に集中 | 中期(2〜4年) |

| 観光業の成長によるフードサービス支出の下支え | +2.3% | 全国的、ケベック州および多文化都市圏でより強い採用 | 中期(2〜4年) |

| 大規模イベントおよびフェスティバルによる来客数の増加 | +3.1% | 全国的、トロント・バンクーバー・モントリオールを中心とした都市部 | 短期(2年以内) |

| 都市部への人口集中によるレストラン来客数の増加 | +3.5% | 全国的、トロント・バンクーバー・カルガリーへの初期集中 | 短期(2年以内) |

| フルサービスダイニング活動の回復 | +1.9% | 全国的、グレータートロントエリア・グレーターバンクーバーエリアで最高の浸透率 | 長期(4年以上) |

| 空港および交通拠点におけるフードサービスの成長 | +3.2% | 全国的、オンタリオ州とブリティッシュコロンビア州が主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

移民増加による消費者基盤の拡大

カナダへの旺盛な移民流入は、フードサービス需要を継続的に支えており、同セクターに参加する消費者、労働者、および起業家の数を増加させている。カナダ移民・難民・市民権省によると、飲食セクターの労働者の4人に1人以上が移民であり、有給スタッフを雇用する飲食事業者の半数以上を移民が占めている[2]出典:カナダ政府、「飲食サービスセクターへの移民の貢献」、canada.ca。新規移民は多様な食の嗜好をもたらし、より幅広いレストランコンセプトや料理への需要を刺激する。移民による人口増加は、トロント、バンクーバー、カルガリー、モントリオールなどの主要都市圏における需要も拡大させている。こうした人口動態のトレンドは、複数のフードサービス形態にわたる独立系オペレーターおよびレストランチェーンの双方を支援している。

観光業の成長によるフードサービス支出の下支え

カナダの観光業の回復と拡大は、レストラン、カフェ、バーの収益に大きく貢献している。カナダ統計局は観光GDPおよび訪問者支出の継続的な成長を報告しており、国際旅行者数の増加に伴い飲食サービスへの支出も増加している。2026年第1四半期において、カナダの観光総支出の4分の1以上を国際旅行者が占めた[3]出典:カナダ政府、「国家観光指標、2026年第1四半期」、canada.ca。トロント、バンクーバー、モントリオール、バンフ、ウィスラーなどの人気観光地は、フードサービス施設を直接支える持続的な訪問者トラフィックの恩恵を受けている。国内旅行の増加もまた、レジャーおよびホスピタリティ施設における追加的な外食機会を生み出している。

都市部への人口集中によるレストラン来客数の増加

カナダの人口は主要都市圏に度に集中しており、フードサービスオペレーターにとって有利な環境を形成している。大都市圏は高い顧客密度、強固な雇用水準、活発な商業活動、および大規模な通勤者トラフィックを有しており、頻繁なフードサービス消費を支えている。トロント、モントリオール、バンクーバー、カルガリー、オタワなどの都市は、レストラン支出および店舗開発において国内の相当なシェアを占めている。密集した都市環境はオペレーターにより高いスケール効率の達成と大規模な顧客基盤へのアクセスを可能にする。都市人口が増加し続けるにつれ、フードサービス施設は一日を通じた安定した需要の恩恵を受ける。

空港および交通拠点におけるフードサービスの成長

カナダの主要空港および交通ハブでは旅客数が増加しており、フードサービスオペレーターに追加的な機会をもたらしている。トロント・ピアソン空港、バンクーバー国際空港、モントリオール・トルドー空港、カルガリー国際空港などは、レストラン、カフェ、バー、グラブアンドゴー形態など幅広い業態を支えている。国内外の旅行者数の増加により、ターミナルおよび交通拠点に隣接する施設での飲食支出が増加している。フードサービスオペレーターは高い顧客回転率と囲い込まれた消費者需要の恩恵を受けている。交通インフラへの継続的な投資により、このチャネルのさらなる成長が期待される。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| フードサービス全体にわたる慢性的な人手不足 | -1.8% | 全国的、トロント・バンクーバー・モントリオールに集中 | 短期(2年以内) |

| 食材および原材料コストの上昇圧力 | -1.3% | 全国的、オンタリオ州・ブリティッシュコロンビア州・アルバータ州での州別検査格差 | 中期(2〜4年) |

| 高い商業賃料および占有コスト | -1.1% | 全国的、オペレーター密度の高い都市市場 | 中期(2〜4年) |

| 規制遵守による運営コストの増加 | -1.5% | 全国的、遠隔地および北部地域で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フードサービス全体にわたる慢性的な人手不足

カナダのフードサービス業界は、レストラン、宿泊、フードサービス関連職種において引き続き人手不足に直面している。カナダ統計局によると、飲食サービス施設は他の多くのセクターと比較して一貫して高い求人空席率を報告している。特に小規模コミュニティや観光依存地域において、調理師、サーバー、厨房スタッフ、マネージャーの採用と定着は依然として困難な状況にある。人手不足は営業時間の制限、拡張計画の遅延、既存スタッフへの業務負荷増大を招く可能性がある。こうした課題は最終的にサービス品質、業務効率、および事業収益性に影響を及ぼす。

規制遵守による運営コストの増加

カナダのフードサービス事業者は、食品安全、労働基準、雇用慣行、アクセシビリティ、および環境要件に関する広範な連邦・州・市町村の規制のもとで事業を営んでいる。コンプライアンスの遵守には、従業員研修、文書管理、設備のアップグレード、および管理リソースへの投資が必要となることが多い。最低賃金政策や雇用規制の変更は、オペレーターの人件費をさらに増加させる可能性がある。小規模事業者はコンプライアンス関連費用を吸収するためのリソースが少ないため、不均衡に影響を受けることが多い。増大する規制負担は、収益性と業務上の柔軟性に影響を与える可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フードサービスタイプ別:クラウドキッチンが拡張経済を再定義

クイックサービスレストランは2025年に市場の53.04%を占め、スピードと知覚価値を提供するバーガー、ピザ、ベーカリー形態によって支えられています。McDonald'sは2024年8月にソーシャルメディアで生まれたメニューハックを商業化したビッグアーチバーガーを発売し、Tim Hortonsは2024年4月にデイパートカバレッジを拡大するためにピザを全国展開しました。しかし、クラウドキッチンはすべてのフードサービスタイプの中で最も速い速度で2031年まで16.78%のCAGRで拡大し、オペレーターがフロントオブハウスのコストを排除してデリバリー半径とキッチンスループットに資本を集中させます。フルサービスレストランならびにカフェ・バーは、より高い労働集約度と不動産へのコミットメントによって制約され、店舗レベルのリターンを制限するため、より緩やかに成長します。

DoorDashは2024年に朝食注文の前年比成長と深夜取引の36%増を記録し、デリバリープラットフォームが従来の食事時間帯以外の需要を解放していることの証拠です。クラウドキッチンはフロントオブハウスのスタッフィングコストを発生させることなく延長時間帯を運営することでこのシフトを活用し、回収期間を短縮して迅速なコンセプトテストを可能にします。フルサービスチェーンはエスニック料理の差別化と体験的ダイニングによって牽引され、独立系やカジュアル形態が需要を取り込みました。カフェ・バーはスペシャルティコーヒーの普及から恩恵を受け、Starbucksは1,400店舗以上を維持し、Second Cupは190店舗以上を運営しており、両社ともドライブスルーの改装とモバイル注文ピックアップレーンへの投資を行っています。

アウトレット別:フランチャイズのスケーラビリティがチェーン成長を牽引

独立店舗は2025年に市場の63.55%を支配し、カナダのフードサービス市場の断片的な性質とハイパーローカルなコンセプトの魅力を反映しています。しかし、チェーン店舗はフランチャイズのスケーラビリティ、ブランド認知度、テクノロジー投資のための資本へのアクセスにより独立系を上回り、2031年まで16.82%のCAGRで成長する見込みです。Tim Hortonsはカナダで約4,000店舗を運営し、Starbucksは1,400店舗以上を維持しており、両社とも独立系が対抗できない集中型サプライチェーンとマーケティング予算を活用しています。

フランチャイズモデルは、運営リスクをフランチャイジーに移転しながら親会社の資本集約度を低減し、急速な地理的拡大を可能にします。Chick-fil-Aはブリティッシュコロンビア州、オンタリオ州、アルバータ州に参入し、パンデミック後の消費者の好みに合致したドライブスルー重視の形態で郊外の回廊をターゲットにしました。独立系オペレーターは地域の需要に応じてメニューと価格を転換する柔軟性を保持していますが、チェーンがコストを圧縮し顧客体験を向上させるために展開する購買力とテクノロジーインフラが不足しています。デジタル注文、ロイヤルティプログラム、データ分析が当然の要件となるにつれて、チェーンと独立系の二極化は激化し、規模と技術的洗練度を持つオペレーターに有利に働くでしょう。

ロケーション別:スタンドアロンサイトが利便性プレミアムを獲得

スタンドアロンロケーションは2025年に市場の72.38%を占め、すべてのロケーションタイプの中で最も速い成長率で2031年まで18.06%のCAGRを維持する見込みです。スタンドアロンサイトはドライブスルーアクセス、十分な駐車場、幹線道路からの視認性を提供し、これらの属性は郊外への移住と自動車依存の消費パターンに合致しています。小売、宿泊、旅行関連のロケーションは、運営の柔軟性を制限するフットトラフィックの変動性とリース構造によって制約され、より緩やかに成長します。

オペレーターは新規建設においてスタンドアロンサイトを優先し、特に土地コストが管理可能でゾーニングがドライブスルー構成を許可する郊外および遠郊外市場において優先します。Tim HortonsとMcDonald'sはスタンドアロン形態での拡張に集中し、ドライブスルーレーンを活用して朝の通勤トラフィックと夜間のテイクアウェイ注文を取り込みました。ショッピングモール内の小売ロケーションはフットトラフィックの減少により逆風に直面し、チェーンはリースの再交渉や業績不振サイトからの撤退を余儀なくされました。宿泊・旅行ロケーション、空港、ホテル、ハイウェイのサービスエリアはパンデミックの低水準から回復しましたが、観光の変動と出張の減少に対して脆弱なままです。スタンドアロンサイトへのシフトは、体験的または衝動的なダイニングよりも利便性とスピードを優先するより広い傾向を反映しています。

サービスタイプ別:テイクアウェイが利便性優先から恩恵を受ける

店内飲食サービスは2025年に市場の55.84%を占め、デリバリーが再現できない社交的消費と体験的ダイニングの機会によって維持されています。しかし、テイクアウェイはサービスタイプの中で最も速い速度で2031年まで18.75%のCAGRで成長し、消費者がレストランでの体験よりも利便性と時間の節約を優先するためです。デリバリーはDoorDashのカナダでの2,000万人以上のアクティブユーザーとUberのグローバルグロスブッキングの主要シェアに貢献するUber Eatsに支えられて並行して成長しました。

テイクアウェイ注文はサードパーティ手数料がないため、デリバリーよりも高いマージンを生み出し、オペレーターが専用ピックアップレーンとモバイル注文ロッカーへの投資を促しています。McDonald'sとStarbucksはドライブスルーと路肩ピックアップインフラを優先し、取引時間を短縮して時間に追われた消費者からの増分ボリュームを取り込みました。店内飲食サービスは、雰囲気、テーブルサービス、飲料ペアリングがプレミアム価格を正当化するフルサービスレストランにとって依然として重要です。しかし、人手不足と賃金インフレが店内飲食のマージンを圧縮し、フロントオブハウスのスタッフをより少なく必要とするテイクアウェイとデリバリーチャネルへのミックスシフトをオペレーターに促しています。サービスタイプの二極化は消費者行動の構造的変化を反映しており、利便性が体験的ダイニングよりもますます重視されています。

地域分析

トロントおよびグレーター・トロント・エリア(GTA)を中心とするオンタリオ州は、高い人口集中度、強固な消費者支出、および多文化的な多様なダイニング環境を背景に、カナダ最大のフードサービス市場を形成している。同州はカナダ国内のクイックサービスレストラン(QSR)、フルサービスレストラン、カフェ、バー、フードデリバリーオペレーターの相当なシェアを占めている。トロント、オタワ、ミシサガ、ハミルトンなどの主要都市圏は、密集した商業活動、大規模な学生人口、および強固なオフィス労働者層を有しており、年間を通じたフードサービス需要を支えている。オンタリオ州はまた、大規模な顧客基盤と高い購買力を背景に、国内外のレストランチェーンにとって主要な拡張市場となっている。

特にモントリオール都市圏を擁するケベック州は、活気ある食文化、観光セクター、および大規模な都市人口に支えられ、カナダのフードサービス業界のもう一つの主要な貢献者となっている。モントリオールは北米有数のダイニング目的地として認知されており、国内外のチェーンと並んで独立系レストラン、カフェ、ベーカリー、バーが強固な存在感を示している。同州の独自の食文化とローカルダイニング体験への嗜好は、フルサービスレストランおよびスペシャリティフードサービスオペレーターの成長を支えている。観光、フェスティバル、文化イベントは、ケベックシティ、モントリオール、その他の都市圏全体でフードサービス施設への需要をさらに強化している。

ブリティッシュコロンビア州、アルバータ州、および主要観光地を含む西カナダおよび太平洋岸地域は、国内フードサービス市場において重要な役割を担っている。バンクーバーは国際観光、多様な人口構成、プレミアムダイニングおよびテイクアウェイサービスへの強い需要に牽引される主要なフードサービスハブとして機能している。アルバータ州の主要都市であるカルガリーとエドモントンは、高い世帯収入と大規模な就業人口を背景に、レストランおよびカフェへの支出を支えている。さらに、バンフ、ウィスラー、ナイアガラフォールズなどの観光集中地域は、ホテル、リゾート、レストラン、レジャー志向のダイニング施設を通じて相当なフードサービス需要を生み出しており、観光が地域市場成長の重要な牽引力となっている。

競争環境

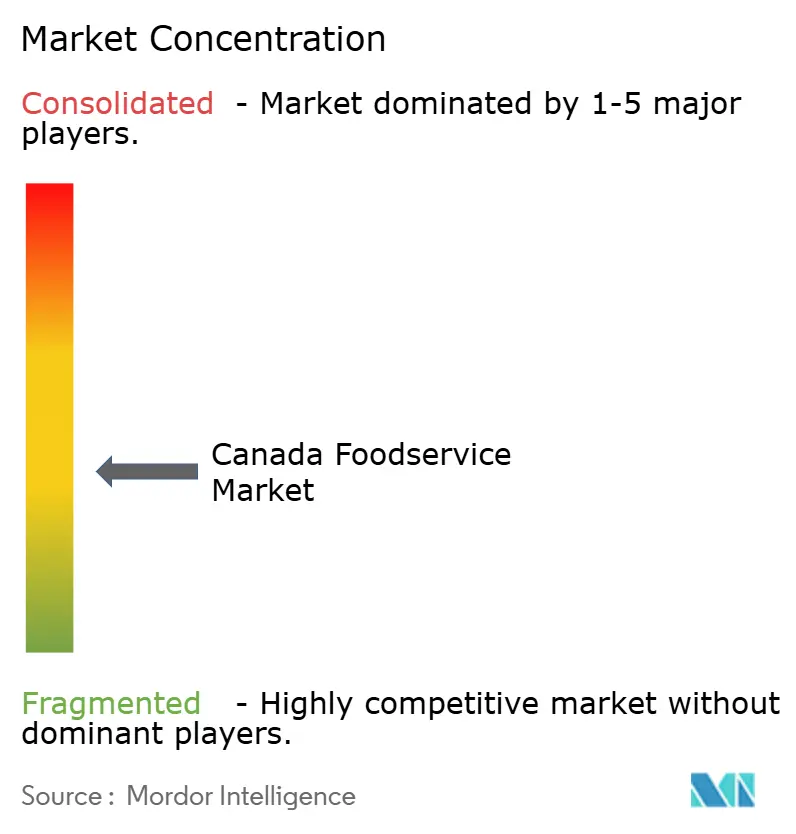

カナダのフードサービスセクターは中程度の集中度を示しており、地域専門業者および独立系オペレーターが多国籍チェーンと共存する分散した市場環境を反映している。フランチャイズモデルが拡張戦略を支配しており、親会社は資本集約度を抑えながら規模を拡大し、運営リスクをフランチャイジーに移転することができる。Tim Hortons、McDonald's Corporation、Starbucks Corporationは、独立系事業者が再現できない集中型サプライチェーン、全国規模のマーケティング予算、およびテクノロジープラットフォームを活用しているが、超ローカルなコンセプトやストリートフードベンダーは、シェフ主導のメニューと体験型ストーリーテリングを通じて消費者の注目を集めている。

チェーンは製品開発サイクルを加速させ、期間限定オファーを展開し、モバイルアプリにロイヤルティプログラムを組み込むことで乗り換えコストを創出することで対応している。テクノロジーの導入が加速しており、2024年にはオペレーターの77%が投資を増加させ、POSシステムのアップグレード、厨房の自動化、データ分析を優先した。郊外の回廊、未開拓のエスニック料理、フロントオブハウスのオーバーヘッドを排除したデリバリー最適化形態において、ホワイトスペースの機会が依然として存在している。

Restaurant Brands International Inc.はTim Hortons中国およびPopeyes中国に最大4,500万米ドルを投資し、国内競争が激化する中でも国際展開への自信を示した。Starbucks Corporationはカナダ国内2,600以上の店舗においてToo Good To Goとパートナーシップを締結し、食品廃棄物の削減とサステナビリティ意識の高い消費者へのアピールを図った。新興の破壊的プレイヤーとしては、物理的な店舗を持たずにコンセプトを迅速にテストするゴーストキッチンアグリゲーターおよびバーチャルブランドが挙げられ、市場投入までの時間と資本要件を圧縮している。競争環境はさらに二極化が進み、スケールの優位性を持つチェーンが高トラフィック回廊でシェアを集約する一方、独立系事業者は差別化とコミュニティエンゲージメントを通じてニッチなポジションを守り続けるだろう。

カナダフードサービス業界リーダー

Doctor's Associates, Inc.

Inspire Brands Inc.

McDonald's Corporation

RECIPE Unlimited Corporation

Yum! Brands Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Heal Wellnessはオンタリオ州ブラッドフォードにおける新たなフランチャイズ契約を締結し、カナダ全土でのアセットライトフランチャイズ主導の拡張戦略を強化した。

- 2025年10月:Happy Belly Food GroupのヘルシーなクイックサービスレストランブランドであるHeal Wellnessは、ケベック州モントリオールに初の不動産物件を確保し、2026年第1四半期のオープンを計画しており、主要な州市場へのフットプリントを拡大した。

- 2024年4月:米国のイタリア系クイックサービスレストランであるFazoli'sは、今後10年間でカナダ全土に25店舗を開設するフランチャイズ開発契約を締結してカナダ市場に参入し、初の国際展開の一環として2025年の開店を見込みアルバータ州を最初のターゲットとした。

カナダフードサービス市場レポートの調査範囲

フードサービスとは、即時消費のための食品および飲料を調理・提供・販売する事業を指し、レストラン、カフェ、ケータリング、施設など多様な施設を包含し、家庭外での食事を営利または サービス目的で提供することに焦点を当てている。カナダフードサービス市場は、フードサービスタイプ、アウトレット、サービスタイプ、およびロケーションによってセグメント化されている。フードサービスタイプ別では、カフェ・バー、クラウドキッチン、フルサービスレストラン、クイックサービスレストランなどにセグメント化されている。アウトレット別では、チェーン系アウトレットと独立系アウトレットにセグメント化されている。ロケーション別では、レジャー、宿泊、小売、スタンドアロン、その他にセグメント化されている。サービスタイプ別では、テイクアウェイ、デリバリーなどにセグメント化されている。市場予測は金額ベース(米ドル)で提供されている。

| カフェ・バー | 料理別 | バー・パブ |

| カフェ | ||

| ジュース・スムージー・デザートバー | ||

| スペシャルティコーヒー・ティーショップ | ||

| クラウドキッチン | ||

| フルサービスレストラン | 料理別 | アジア料理 |

| ヨーロッパ料理 | ||

| ラテンアメリカ料理 | ||

| 中東料理 | ||

| 北米料理 | ||

| その他のフルサービスレストラン料理 | ||

| クイックサービスレストラン | 料理別 | ベーカリー |

| バーガー | ||

| アイスクリーム | ||

| 肉料理 | ||

| ピザ | ||

| その他のクイックサービスレストラン料理 |

| チェーン店舗 |

| 独立店舗 |

| レジャー |

| 宿泊 |

| 小売 |

| スタンドアロン |

| 旅行 |

| 店内飲食 |

| テイクアウェイ |

| デリバリー |

| フードサービスタイプ別 | カフェ・バー | 料理別 | バー・パブ |

| カフェ | |||

| ジュース・スムージー・デザートバー | |||

| スペシャルティコーヒー・ティーショップ | |||

| クラウドキッチン | |||

| フルサービスレストラン | 料理別 | アジア料理 | |

| ヨーロッパ料理 | |||

| ラテンアメリカ料理 | |||

| 中東料理 | |||

| 北米料理 | |||

| その他のフルサービスレストラン料理 | |||

| クイックサービスレストラン | 料理別 | ベーカリー | |

| バーガー | |||

| アイスクリーム | |||

| 肉料理 | |||

| ピザ | |||

| その他のクイックサービスレストラン料理 | |||

| アウトレット別 | チェーン店舗 | ||

| 独立店舗 | |||

| ロケーション別 | レジャー | ||

| 宿泊 | |||

| 小売 | |||

| スタンドアロン | |||

| 旅行 | |||

| サービスタイプ別 | 店内飲食 | ||

| テイクアウェイ | |||

| デリバリー | |||

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文し、テーブルで食事を提供されるフードサービス施設。

- クイックサービスレストラン - 顧客に利便性、スピード、低価格の食事を提供するフードサービス施設。顧客は通常セルフサービスで自分の食事をテーブルまで運びます。

- カフェ・バー - アルコール飲料の提供が認可されたバー・パブ、軽食と軽食を提供するカフェ、スペシャルティティー・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービスビジネスの一種。

- クラウドキッチン - 店内飲食客なしにデリバリーまたはテイクアウトのみを目的として食品を調理するために商業キッチンを利用するフードサービスビジネス。

| キーワード | 定義#テイギ# |

|---|---|

| ビンナガマグロ | 大西洋、太平洋、インド洋、地中海に世界的に知られる6つの異なる系群に生息するマグロの中で最も小さい種の一つ。 |

| アンガスビーフ | スコットランド原産の特定の牛の品種から得られた牛肉。「認定アンガスビーフ」の品質マークを受けるには米国アンガス協会の認定が必要です。 |

| アジア料理 | 中国、インド、韓国、日本、ベンガル、東南アジアなどの文化の料理を提供するレストランのフルサービス提供を含みます。 |

| 平均注文額 | フードサービス施設で顧客が行ったすべての注文の平均価値。 |

| ベーコン | 豚の背中または脇腹から取れる塩漬けまたは燻製の肉。 |

| バー・パブ | 施設内でのアルコール飲料の提供が認可された飲食施設。 |

| ブラックアンガス | 角のない黒毛の牛の品種から得られた牛肉。 |

| BRC | 英国小売コンソーシアム |

| バーガー | スライスしたパンロールまたはバンロールの中に1枚以上の調理済み牛肉パティを挟んだサンドイッチ。 |

| カフェ | 主にコーヒーなどの飲み物と軽食を提供するフードサービス施設。 |

| カフェ・バー | アルコール飲料の提供が認可されたバー・パブ、軽食と軽食を提供するカフェ、スペシャルティティー・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービスビジネスの一種。 |

| カプチーノ | 伝統的にダブルエスプレッソ、スチームミルク、スチームミルクフォームを等量で調製するイタリアのコーヒー飲料。 |

| CFIA | カナダ食品検査庁 |

| チェーン店舗 | ブランドを共有し、複数の場所で運営し、中央管理と標準化されたビジネス慣行を持つフードサービス施設を指します。 |

| チキンテンダー | 鶏の小胸筋から調理された鶏肉を指します。 |

| クラウドキッチン | 店内飲食客なしにデリバリーまたはテイクアウトのみを目的として食品を調理するために商業キッチンを利用するフードサービスビジネス。 |

| カクテル | 単一のスピリッツまたはスピリッツの組み合わせを使用し、ジュース、フレーバーシロップ、トニックウォーター、シュラブ、ビターズなどの他の材料と混合したアルコール混合飲料。 |

| 枝豆 | 熟す前または硬くなる前に収穫した大豆をさやのまま調理した日本料理。 |

| EFSA | 欧州食品安全機関 |

| ERS | 米国農務省経済調査局 |

| エスプレッソ | ショットで提供されるコーヒーの濃縮形態。 |

| ヨーロッパ料理 | イタリア、フランス、ドイツ、イギリス、オランダ、デンマークなどの文化の料理を提供するレストランのフルサービス提供を含みます。 |

| FDA | 食品医薬品局 |

| フィレミニョン | テンダーロインの細い端から取れる肉の切り身。 |

| フランクステーキ | 牛の後部四半部の前方に位置するフランクから取れた牛肉ステーキの切り身。 |

| フードサービス | 家庭外で食事を調理する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校・病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| フルサービスレストラン | 顧客がテーブルに着席し、サーバーに注文し、テーブルで食事を提供されるフードサービス施設を指します。 |

| ゴーストキッチン | クラウドキッチンを指します。 |

| GLA | 総賃貸可能面積 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリー。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補った飼料で育てられた牛から得られた牛肉。穀物肥育牛には抗生物質と成長ホルモンが投与されることもあり、より早く太らせることができます。 |

| 牧草肥育牛肉 | 牧草のみを飼料として与えられた牛から得られた牛肉。 |

| ハム | 豚の脚から取れた豚肉を指します。 |

| ホレカ | ホテル、レストラン、カフェ |

| 独立店舗 | 単一の店舗で運営するか、3店舗以下の小規模チェーンとして構成されたフードサービス施設を指します。 |

| ジュース | 果物や野菜に含まれる天然液体を抽出または搾汁して作られた飲み物。 |

| ラテンアメリカ料理 | メキシコ、ブラジル、アルゼンチン、コロンビアなどの文化の料理を提供するレストランのフルサービス提供を含みます。 |

| カフェラテ | 1〜2ショットのエスプレッソ、スチームミルク、薄いフォームミルクの層で構成されるミルクベースのコーヒー。 |

| レジャー | スポーツアリーナ、動物園、映画館、博物館などのレクリエーションビジネスの一部として提供されるフードサービスを指します。 |

| 宿泊 | ホテル、モーテル、ゲストハウス、別荘などでのフードサービス提供を指します。 |

| マキアート | 少量のミルク(通常はフォームミルク)を加えたエスプレッソコーヒー飲料。 |

| 肉料理 | フライドチキン、ステーキ、リブなど、肉が料理の主要食材である食品を含みます。 |

| 中東料理 | アラビア、レバノン、イラン、イスラエルなどの文化の料理を提供するレストランのフルサービス提供を含みます。 |

| モクテル | ノンアルコール混合飲料。 |

| モルタデッラ | 少なくとも15%の小さな豚脂の角切りを含む、細かく刻んだまたは挽いた加熱処理済み豚肉で作られた大型のイタリアンソーセージまたはランチョンミート。 |

| 北米料理 | アメリカ、カナダ、カリブ海などの文化の料理を提供するレストランのフルサービス提供を含みます。 |

| パストラミ | 高度に味付けされた燻製牛肉で、通常薄切りで提供されます。 |

| PDO | 原産地名称保護:場所に関連する特別な特性を持つ特定の食品を生産することが公式規則によって認められた地理的地域または特定地域の名称。 |

| ペパロニ | 硬化肉から作られたアメリカのスパイシーサラミの一種。 |

| ピザ | 通常、平らにしたパン生地にトマトとチーズを含む風味豊かな混合物を広げ、しばしば他のトッピングを加えて焼いた料理。 |

| プライマルカット | 枝肉の主要な部位を指します。 |

| クイックサービスレストラン | 顧客に利便性、スピード、低価格の食事を提供するフードサービス施設を指します。顧客は通常セルフサービスで自分の食事をテーブルまで運びます。 |

| 小売 | 他のビジネスも運営しているモール、ショッピングコンプレックス、または商業不動産ビル内のフードサービスアウトレットを指します。 |

| サラミ | 発酵・乾燥させた肉で作られた硬化ソーセージ。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種。一般的に不健康とみなされています。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた肉製品で、新鮮、燻製、または漬け込まれたものがあり、通常はケーシングに詰められます。 |

| ホタテ | 二枚貝の軟体動物で、二つの部分からなる肋骨状の殻を持つ食用の貝。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品。 |

| セルフサービスキオスク | 顧客がキオスクで自分の注文を行い支払いを行うセルフオーダー販売時点管理(POS)システムを指し、完全に非接触でスムーズなサービスを可能にします。 |

| スムージー | すべての材料を容器に入れて果肉を取り除かずに一緒に処理して作られた飲料。 |

| スペシャルティコーヒー・ティーショップ | さまざまな種類のお茶またはコーヒーのみを提供するフードサービス施設を指します。 |

| スタンドアロン | 他のビジネスに接続されていない独立したインフラ設備を持つレストランを指します。 |

| 寿司 | 通常、砂糖と塩を加えた酢飯に、魚介類(多くの場合生)や野菜などさまざまな食材を添えた日本料理。 |

| 旅行 | 機内食、長距離列車での食事、クルーズ船でのフードサービスなどのフードサービス提供を指します。 |

| バーチャルキッチン | クラウドキッチンを指します。 |

| 和牛 | 高度な霜降り肉で珍重される黒または赤の日本の牛の4つの系統のいずれかから得られた牛肉。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは平均注文額に考慮され、各国の予測インフレ率に従って予測されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム