バーレーン・フードサービス市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

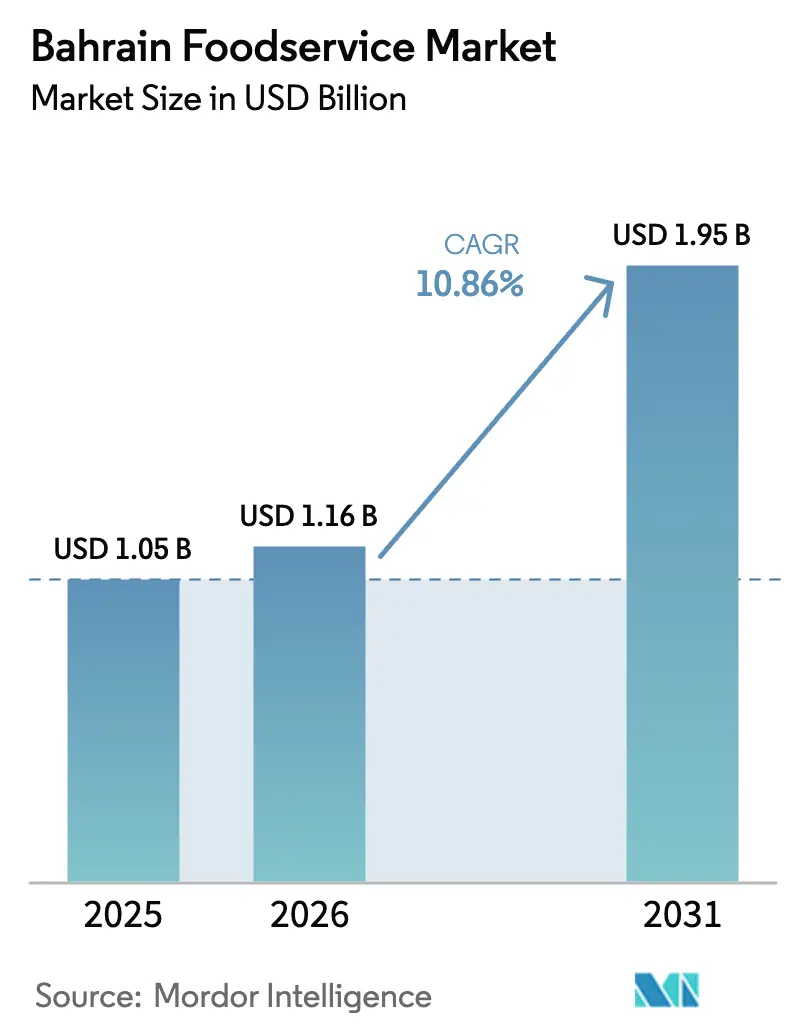

| 基準年の市場規模 (2025) | 1.05 十億米ドル |

| 市場規模 (2026) | 1.16 十億米ドル |

| 市場規模 (2031) | 1.95 十億米ドル |

| 成長率 (2026 - 2031) | 10.86% CAGR |

| 最も急速に成長している市場 | Quick Service Restaurants |

| 最大市場 | Cloud Kitchen |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバーレーン・フードサービス市場分析

バーレーン・フードサービス市場規模は、2025年の10億5,000万USDから2026年には11億6,000万USDへと成長し、2026年~2031年にかけてCAGR 10.86%で拡大し、2031年までに19億5,000万USDに達すると予測されています。堅調な観光客流入、シジラート(Sijilat)ライセンス制度の効率化、デジタル決済の普及拡大、および継続的な在住外国人支出が相まって、バーレーン・フードサービス市場は急成長軌道を維持しています。クイックサービスブランドはバーレーンのコンパクトな地理条件を活かし、交通量の多いサイトへの集中展開を図る一方、クラウドキッチン事業者は不動産コストを抑制しながらデリバリー圏域を拡大しています。政府が食品価格抑制に努めていることもあり、顧客流入は後押しされています。2025年2月には価格操作を行った30社が罰則を受けており、規制当局の監視体制の厳格さが示されています。一方、コンテナ運賃を4倍に引き上げた紅海輸送混乱は、食材のほとんどを輸入に依存するこの国が抱えるサプライチェーンの脆弱性を露呈させました。コスト管理、メニューエンジニアリング、およびオムニチャネルリーチのバランスを取る事業者が、バーレーン・フードサービス市場の次なる拡大フェーズを取り込む立場にあります。

主要レポートのポイント

- フードサービス種別では、クイックサービスレストランが2025年のバーレーン・フードサービス市場シェアの57.72%を占める圧倒的なシェアを保持しており、クラウドキッチンは2031年にかけてCAGR 13.07%で成長すると予測されています。

- アウトレット形態別では、チェーン店舗が2025年のバーレーン・フードサービス市場の50.88%を掌握しており、CAGR 7.41%で成長し、独立系競合他社を上回るペースで拡大しています。

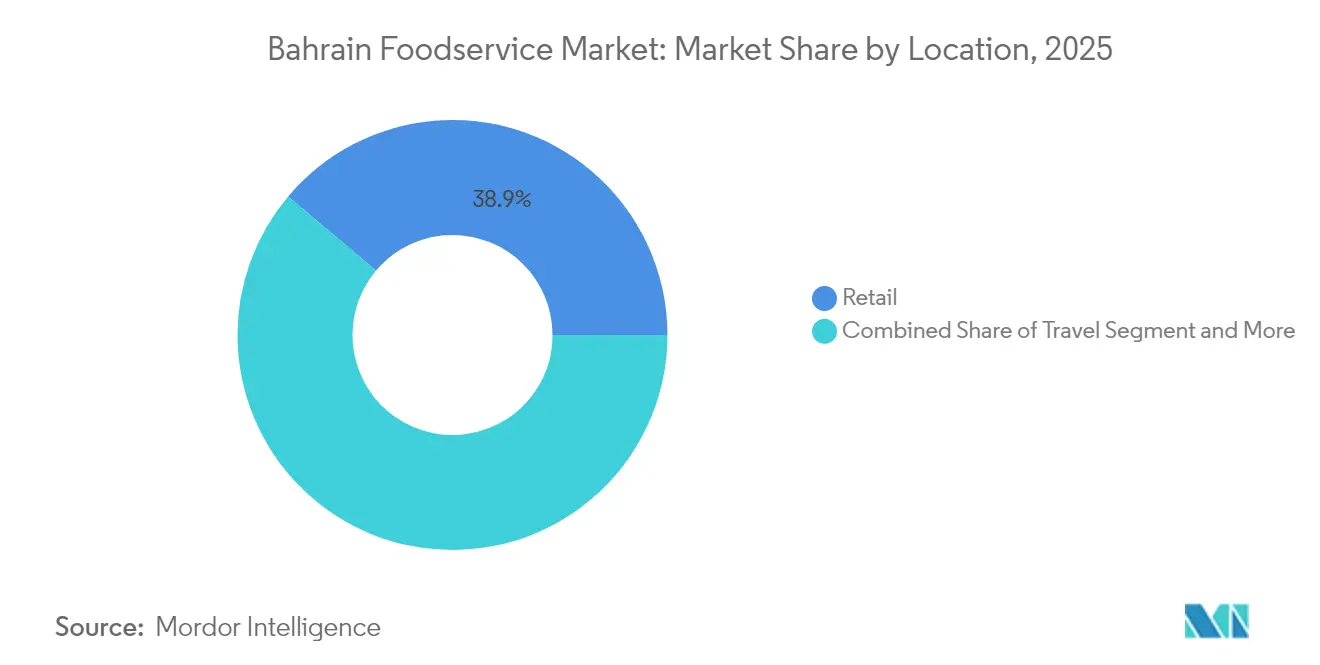

- ロケーション別では、小売会場が2025年のバーレーン・フードサービス市場規模の38.85%を占めましたが、空港および幹線道路の交通量増加を背景に、トラベルロケーションがCAGR 9.12%で2031年まで最も急速な成長を示しています。

- サービス種別では、店内飲食が2025年に47.96%のシェアを保持しており、EazyPay-Talabatなどのパートナーシップを背景に、デリバリーサービスが2031年にかけてCAGR 8.78%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

バーレーン・フードサービス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| クイックサービスレストラン形態の急速な拡大 | +2.1% | 国内全体、特にマナーマおよびムハッラクに集中 | 中期(2〜4年) |

| オンラインフードデリバリープラットフォームおよびデジタル決済の成長 | +1.8% | 国内全体、都市部で最高の普及率 | 短期(2年以内) |

| 観光需要による飲食サービスへの需要急増 | +2.3% | 国内全体、マナーマ、リファー、ムハッラクで早期の成果 | 中期(2〜4年) |

| カフェ文化の浸透およびプレミアムコーヒー消費の増加 | +1.2% | 国内全体、商業地区に集中 | 長期(4年以上) |

| メニューエンジニアリングの収益性を高める政府補助金改革 | +0.9% | 国内全体 | 中期(2〜4年) |

| 石油・ガスセクターにおける法人・産業向け給食契約 | +0.7% | 国内全体、工業地帯に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クイックサービスレストラン形態の急速な拡大

バーレーン全土でのQSR形態の急増は、スピードと利便性を重視する消費者の外食嗜好の根本的な変化を反映しており、現在100社を超えるアメリカ系フランチャイズが同国で事業を展開しています。中東最大のQSR事業者であるAmerican Restaurants Internationalは、収益への圧力があったにもかかわらず2024年9ヶ月期に113店舗を新規出店し、中東全域の総店舗数を2,504店舗へと拡大しました[1]Americana Restaurants International.「財務報告書」。Americana Restaurants International PLC. 2024年。https://www.americana-restaurants.com.。この拡大戦略は、バーレーン市場の基礎的な強さに対するQSR事業者の自信を示すものであり、特に2025年に観光客数が7.1%増加したことで、手軽な外食オプションへの持続的な需要が創出されています。同形態の成功は、複数店舗にわたって一定の品質基準を維持しながら迅速なスケール拡大を可能にする運営効率に起因しています。バーレーン国際空港に戦略的に出店し、乗り継ぎ旅客の需要を取り込むためにALBAIKが24時間365日営業を行っていることは、QSRブランドが集客力の高いロケーションを最大限に活用して収益ポテンシャルを最大化する好例です。

オンラインフードデリバリープラットフォームおよびデジタル決済の成長

バーレーンのフードサービスセクターにおけるデジタルトランスフォーメーションは、決済処理業者とデリバリープラットフォーム間の戦略的パートナーシップを通じて加速しており、Talabatが消費者の市場選好において80%超のシェアを占めています。2024年3月に開始されたEazyPay-Talabatパートナーシップはオンライン決済処理を合理化し、フードデリバリーアプリの収益は2024年に3億6,110万USD(バーレーン・ディナール1億3,590万)に達し、2029年までに5億USDを超えると予測されています(AlBilad Press)。この成長軌道は消費者行動の根本的な構造的変化を反映しており、2024年のオンラインフードデリバリー普及率43.8%は、バーレーンを中東地域で最もデジタル成熟度の高い市場の一つに位置づけています。LuLu Exchangeがバーレーンのオープンバンキングインフラを通じたアカウント間決済を可能にするためにFintech Galaxyと締結したパートナーシップは、同技術を活用した初の認可クロスボーダー決済会社であり、フードサービスのデジタル化を支える金融セクター全体のイノベーションを示しています[2]Financial IT.「LuLu ExchangeがFintech GalaxyとパートナーシップしてバーレーンでA2A決済を可能に」。Financial IT、2025年2月7日。https://financialit.net/news/payments/lulu-exchange-partners-fintech-galaxy-enable-a2a-payments-bahrain.。決済イノベーションとデリバリーロジスティクスの融合は、これらの機能を効果的に統合できる事業者に競争優位をもたらします。

観光需要による飲食サービスへの需要急増

バーレーンの観光セクターは、訪問者の直接支出と新たな飲食施設を生み出すインフラ投資の両面からフードサービス需要を牽引しており、旅行サービスが同国のサービス輸出の29.8%を占めています。2024年12月にオープンしたTime Out Market Bahrain(3,000平方メートル、11のキッチンで地元の料理の才能を披露)は、観光インフラへの投資が訪問者と居住者の双方に向けたプレミアムダイニングの目的地を創出する好例です。この開業は、バーレーンで開催された第9回国連観光機関ガストロノミー観光フォーラムと時を同じくし、バーレーンを地域の料理文化の目的地として位置づけるものでした。この戦略的なタイミングは、SUSHISAMBAやROKAなどの国際的なブランドがバーレーンに進出する中、政府が飲食サービスを観光の差別化要因として認識していることを反映しています。Gulf Hotel Bahrainとバーレーンインターナショナルサーキットのプレミアムイベントケータリングに関する3年間の契約などの法人向けケータリング契約は、観光インフラが直接の消費者支出を超えた持続的なB2Bフードサービスの機会を創出する方法を示しています。

カフェ文化の浸透およびプレミアムコーヒー消費の増加

バーレーンにおける洗練されたカフェ文化の台頭は、Alshayaグループが2028年までに中東全域で3,000店舗のスターバックスを展開する計画に支えられ、体験型ダイニングとプレミアム飲料消費に向けた消費者の嗜好変化を反映しています。この文化的な転換は、従来のクイックサービスの枠を超えた差別化された体験を求める消費者に応えるスペシャルティコーヒー事業者やアルチザンフード業態に機会をもたらします。このトレンドは、カフェ環境がインフォーマルな打ち合わせの場やリモートワークの場として機能するバーレーンの教育水準の高い労働者層のライフスタイル変化と合致しています。プレミアムポジショニングにより、事業者は体験型の差別化を通じた顧客ロイヤリティの構築と同時に、より高い平均注文単価を実現できます。カフェセグメントの成長ポテンシャルは、朝の通勤客の需要と午後の社交的な集まりの双方を取り込み、一日を通じた複数の収益機会を創出する能力に起因しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 激しい競争下での運営コスト上昇 | -1.4% | 国内全体、高家賃商業エリアで最も顕著 | 短期(2年以内) |

| 輸入食品への依存およびサプライチェーンのボラティリティ | -1.1% | 国内全体、輸入に依存する全事業者に影響 | 中期(2〜4年) |

| 砂糖・トランス脂肪酸に関する新興健康規制 | -0.6% | 国内全体 | 中期(2〜4年) |

| 国産化推進にもかかわらず続く熟練労働者不足 | -0.8% | 国内全体、ホスピタリティ集中エリアに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

激しい競争下での運営コスト上昇

運営費の高騰は、競争の激しい市場環境を切り抜けるフードサービス事業者に対してマージン圧力を生み出しており、政府の価格監視の結果、2025年2月には食品価格操作の試みを行った30社に罰則が科されました。この規制介入は、費用回収の必要性と、事業者が消費者への費用転嫁を制限する競争的な価格圧力との間の緊張関係を浮き彫りにしています。プレミアムロケーションは高い賃料を要求し、バーレーン人雇用推進(バーレーン化)要件によって労働コストも上昇しており、二重の収益性への圧迫が生じています。特に市場のプレミアム化トレンドに伴い消費者の期待が高まる中、事業者はサービス品質の維持とコスト管理のバランスを取る必要があります。市場の集中度スコアが10点中5点と中程度であることに示される競争の激しさは、容易な価格調整を妨げ、事業者が価格転嫁力ではなく運営効率の改善を通じてコスト増加を吸収することを余儀なくさせています。

輸入食品への依存およびサプライチェーンのボラティリティ

サプライチェーンの混乱は、外部のロジスティクス課題に対するバーレーンの脆弱性を示しており、紅海の海上輸送ルートの混乱により中国・地中海航路のコンテナ運賃が1,000USDから4,000USDへと上昇し、食品輸入コストに直接影響を与えています。このボラティリティは、特に輸入スペシャルティ食材や加工食品に依存する飲食施設において、一貫したメニュー価格と食材の安定供給を維持する事業者の能力に影響を与えています。マナーマ中央市場でのコールドチェーン管理上の問題が供給の信頼性課題をさらに複雑にしており、事業者の農産物品質に影響を与え、廃棄率を増加させています。政府の農業開発国家イニシアティブやEdamah-Badia Farmsの水耕栽培プロジェクトなどのパートナーシップは長期的な解決策ですが、即時的なサプライチェーンの回復力には、調達戦略の多角化と在庫バッファーの構築が事業者に求められます。輸入依存は為替リスクをもたらし、為替レートが変動したり輸送コストが予期せず急騰した場合に、コスト構造を急速に変化させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フードサービス種別:QSRの優位性とクラウドキッチンのイノベーション

クイックサービスレストランは2025年に57.72%のシェアで圧倒的な市場リーダーシップを維持しており、忙しい都市型ライフスタイルと観光需要に合致した利便性の高い標準化されたダイニング体験に対するバーレーンの消費者の嗜好を反映しています。同セグメントの強みは、地政学的緊張による収益への圧力がある中でも2024年9ヶ月期に113店舗を新規出店したAmerican Restaurantsのような既存プレーヤーの回復力に示されるとおり、運営スケーラビリティとブランド認知度に起因しています。QSR事業者は、空港、ショッピングモール、交通量の多い商業エリアなどの一等地を活用し、複数の店舗において一貫したサービス水準を維持しながら顧客へのリーチを最大化します。同形態の成功は、時間を重視する消費者が飲食の雰囲気よりスピードと予測可能性を優先するという市場のより深いダイナミクスを反映しており、適切にポジションを取ったブランドに持続可能な競争優位をもたらします。

クラウドキッチンは2031年にかけてCAGR 13.07%で最も急速に成長するセグメントとして台頭しており、デリバリー中心のビジネスモデルが従来の地理的制約を超えて市場リーチを拡大しながら運営コストを最適化しています。Kitopiのバーレーンへの進出(ZaroobブランドのローンチSを含む)は、クラウドキッチン事業者がテクノロジープラットフォームと集中化された運営を活用して単一の施設から複数のレストランブランドを提供しながら迅速にスケールを拡大できることを示しています。この成長軌道は、デジタル決済の普及と高度なロジスティクスネットワークに支えられた、デリバリーファーストのダイニングに向けた消費者行動の根本的な変化を反映しています。同セグメントの魅力は、従来のレストランに比べて低い初期資本要件にあり、変化する消費者の嗜好に柔軟に対応しながら、迅速な市場参入とメニューの実験を可能にします。

アウトレット形態別:チェーン統合が市場変革を牽引

チェーン店舗は2025年に50.88%の市場シェアを占め、2031年にかけてCAGR 7.41%の成長を維持しており、標準化された運営とマーケティング能力を持つブランド事業者に有利な継続的な統合トレンドを示しています。この優位性は、特に不慣れな場所で馴染みのある外食オプションを求める観光客やビジネストラベラーなど、予測可能な体験と認知度の高いブランドに対する消費者の嗜好を反映しています。チェーン事業者は、調達、マーケティング、運営システムにおける規模の経済から恩恵を受け、複数の店舗にわたって一貫した品質基準を維持しながら競争力のある価格設定を可能にします。同セグメントの成長軌道は、確立されたチェーンの運営効率とブランド認知度に対抗するのが難しい独立系事業者を犠牲にした、市場シェアの継続的な拡大を示しています。

チェーン店舗はまた、最も急速に成長するセグメントとしてCAGR 7.41%を示しており、市場リーダーシップと成長モメンタムの二重の優位性が複合的な競争上の恩恵をもたらしています。LuLu Group InternationalのバーレーンでのBD 2億の総投資による13のハイパーマーケットへの拡大に示されるように、大手小売業者はチェーン事業者が財務的なリソースと運営ノウハウを活用して市場機会を取り込む方法を示しています。成長の加速は、収益性を維持しながら迅速な拡大を可能にする立地選定、サプライチェーン管理、および顧客獲得における戦略的優位性を反映しています。チェーン事業者はデータ分析と顧客ロイヤリティプログラムを活用してメニュー提供と価格戦略を最適化し、独立系競合他社に対する追加的な競争上の堀を築くことも可能です。

ロケーション別:小売の強みとトラベルの潜在力

小売ロケーションは2025年に38.85%の市場シェアを占め、計画的および衝動的な食品消費の双方を取り込む飲食目的地としてのショッピングセンターや商業複合施設の戦略的重要性を反映しています。これらの施設は、買い物パターンに合致した高い来客数と長い営業時間から恩恵を受け、小売パートナーとのマーケティングコスト共有により一日を通じて複数の収益機会を創出します。小売フードサービス事業者はクロスプロモーションの機会と共有顧客基盤を活用して追加的な売上を伸ばし、確立された駐車場やインフラ投資から恩恵を受けることができます。同セグメントの強みは、ダイニングオプションがショッピングセンターの魅力を高め、小売トラフィックがレストラン事業者に安定した顧客フローを提供するという小売とフードサービス事業の共生関係を示しています。

トラベルロケーションは2031年にかけてCAGR 9.12%で最も急速に成長するセグメントとして台頭しており、バーレーンの観光ルネサンスと新たな飲食機会を創出する輸送インフラへの戦略的投資が成長を牽引しています。バーレーン国際空港でのALBAIKの24時間365日営業は、延長された営業時間とプレミアムな価格設定機会から恩恵を受けながら、高付加価値の乗り継ぎ客を取り込むトラベル向けフードサービスの好例です。同セグメントの成長ポテンシャルは、交通ハブにおける利便性の高い高品質の飲食オプションへの持続的な需要を創出する観光客数の増加とビジネス渡航の拡大を反映しています。トラベルロケーションは、限られた飲食の選択肢により顧客が囲われることで、価格感度よりも利便性を優先する顧客にサービスを提供しながら高いマージンを維持できる事業者にも有利です。

サービス種別:伝統とデジタルの進化の融合

店内飲食サービスは2025年に47.96%の市場シェアを保持しており、単なる食事の提供を超えた社会的交流と雰囲気を提供する伝統的なレストラン体験の根強い魅力を反映しています。このセグメントは、ブランドロイヤリティを構築しリピートを促進する顧客体験を創出しながら収益性を高める飲料販売の機会と高い平均注文単価から恩恵を受けています。店内飲食の運営はまた、顧客一人あたりの収益を最大化するアップセリングとクロスセリングの機会を提供しながら、プレミアムな提供物を差別化するメニューの複雑さとプレゼンテーション基準を可能にします。同形態の回復力は、デリバリーチャネルでは再現できない食品の品質を社会的・環境的要因と組み合わせた体験型ダイニングに対する消費者の評価を示しています。

デリバリーサービスは、デジタルプラットフォームの普及と利便性重視の外食体験への消費者嗜好の変化に牽引され、2031年にかけてCAGR 8.78%で加速しています。2024年のフードデリバリーアプリの収益は3億6,110万USDで、2029年までに5億USDを超えると予測されており、同セグメントの急速な拡大と市場での受容を示しています。この成長軌道は、デリバリー体験の品質を向上させながら運営上の摩擦を低減するロジスティクス、決済処理、および顧客インターフェースデザインにおける技術の進歩を反映しています。デリバリー事業者は、従来の店内飲食形態と比較して拡大した地理的リーチと低い不動産コストから恩恵を受け、従来のレストランの商圏を超えた顧客を取り込む市場浸透戦略を可能にします。

地理的分析

GCC域内でのバーレーンの戦略的な立地条件とコンパクトな地理条件は、観光、在住外国人、および地元消費者によって牽引される独特のフードサービス市場を創出しています。2024年第2四半期には、宿泊・飲食サービスセクターが前年比10.6%の成長を記録し、農業開発国家イニシアティブや主要小売事業者とのパートナーシップなどの政府イニシアティブが支えています。商業ハブであるマナーマには高級ダイニングや国際的フランチャイズが集積しており、国際空港に近接するムハッラクはトラベル向けフードサービスの機会を育んでいます。産業商務観光省のシジラートシステムは事業登録を効率化し、国内外の事業者の市場参入を促進しています。

GCC域内の地域統合により、フードサービス事業者は複数の市場にわたって調達と業務を最適化できます。Americana RestaurantsやAlshayaグループなどの主要プレーヤーはこの優位性を活用しており、LuLu GroupのBD 2億の13ハイパーマーケットへの投資は、居住者と観光客への対応における統合型小売・ダイニングコンセプトの役割を浮き彫りにしています。2024年11月の第9回国連観光機関ガストロノミー観光フォーラムに体現されるバーレーンの観光戦略は、国際的な訪問者にとっての主要な魅力として飲食サービスを強調しています。2025年2月に30社の価格操作に対して取られた規制措置は、競争的な市場環境の維持と消費者利益の保護に対する政府のコミットメントを反映しています。

バーレーンの地理的な集中性は効率的なサプライチェーン管理を支援する一方、紅海の輸送課題のようにコンテナ運賃を1,000USDから4,000USDへと引き上げた外部からの混乱に市場をさらすリスクも伴います。マナーマ中央市場でのコールドチェーン管理への投資とEdamah-Badia Farmsの水耕栽培プロジェクトは、サプライチェーンの回復力を高め、長期的な成長を支援します。2024年のオンラインフードデリバリー普及率43.8%を誇る同国の高度なデジタルインフラは、中東地域で最もデジタル成熟度の高い市場の一つとしてバーレーンを位置づけています。サウジアラビアとアラブ首長国連邦への近接性により、フードサービス事業者は地域サプライチェーンと運営上のシナジーを活用し、居住者、ビジネス渡航者、および観光客からなる多様な顧客基盤にサービスを提供できます。

競争環境

バーレーン・フードサービス市場は中程度の集中度を示しており、10点中5点の強度スコアとなっています。これにより、既存プレーヤーと新興の破壊的プレーヤーの双方が、差別化されたポジショニングと運営上の卓越性を通じて成長を達成する機会が生まれます。Americana Restaurants International、M.H. Alshaya Co.、Alabraaj Restaurants Groupなどの主要な市場リーダーは、地域的なスケールと多様なブランドポートフォリオを活用して競争上の優位性を維持しています。同時に、Kitopiなどのテクノロジー主導の事業者が、従来のレストラン形態に挑戦するクラウドキッチンモデルを導入しています。競争ダイナミクスは、従来の店内飲食事業者がデリバリー重視のプラットフォームや複数のサービスチャネルを統合するハイブリッドモデルと競合するという、進化する業界の様相を反映しています。2024年3月に開始されたEazyPay-Talabatコラボレーションなどの戦略的パートナーシップは、テクノロジー統合が顧客体験と運営効率を高め、競争上の差別化を生み出す方法を示しています。

プレミアムカジュアルダイニングと体験型コンセプトの機会が台頭しており、2024年12月にオープンしたTime Out Market Bahrainがその証拠です。この施設は3,000平方メートルにわたり、11のキッチンで厳選された地元の料理の才能を紹介しています。しかし、2025年1月1日に施行予定の健康証明書要件の改訂など、規制環境が課題をもたらしています。これらのコンプライアンス上の障壁は、高度な運営システムを持つ事業者に有利に働く一方、規模の小さい競合他社を制約する可能性があります。こうした課題にもかかわらず、新興の破壊的プレーヤーはテクノロジーを活用した効率性と顧客の利便性に注力しています。特にクラウドキッチン事業者は、集中化された運営とデータ主導のメニュー最適化を通じて迅速なスケール拡大を実現しています。

競争環境はさらに、デジタルトランスフォーメーションと観光開発を支援する政府イニシアティブによって形作られています。これらのイニシアティブは、静的な市場シェアを奪い合うのではなく、複数のプレーヤーが同時に成長を達成できる市場拡大の機会を育んでいます。フードサービス市場におけるテクノロジーとイノベーションの統合は重大な変化をもたらしており、既存および新興のプレーヤーの双方が進化する消費者の嗜好と運営上の要求に適応することを可能にしています。このダイナミックな環境は、バーレーンのフードサービス市場における持続的な成長と多角化の可能性を強調しています。

バーレーン・フードサービス産業のリーダー企業

Americana Restaurants International PLC

M.H. Alshaya Co. WLL

Alabraaj Restaurants Group

Alamar Foods Company

ALBAIK Food Systems Company SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:AlAbraaj Restaurants Groupは、バーレーンで2つの新レストランのオープンを発表しました。インド料理を専門とするSangamはシーフ地区のアルアーリモールにオープンし、ビリヤニ、カレー、タンドールグリル、焼きたてのナン、本格的なインドのクルフィなど、伝統的なインド料理のメニューを提供しています。LaRo Bistro & Rotisserieも同時にオープンしました。

- 2024年12月:FoodFund Internationalは、バーレーンのマナーマのアルアドリヤ地区中心部に位置する新しいギリシャ料理レストランAstériaのオープンを発表しました。星の女神にちなんで名付けられたAstériaは、ギリシャの食の伝統と現代的なタッチを融合させています。

- 2024年12月:Apparel Groupは、マラッシ・ガレリアで自社開発のレストランSushi Libraryのグランドオープンを祝い、バーレーンの小売・飲食景観の強化への取り組みにおける新たな節目を刻みました。

バーレーン・フードサービス市場レポートの範囲

カフェ&バー、クラウドキッチン、フルサービスレストラン、クイックサービスレストランがフードサービス種別のセグメントとしてカバーされています。チェーン店舗、独立店舗がアウトレット形態のセグメントとしてカバーされています。レジャー、宿泊施設、小売、スタンドアロン、トラベルがロケーションのセグメントとしてカバーされています。| カフェ&バー | 料理別 | バー&パブ |

| カフェ | ||

| ジュース・スムージー・デザートバー | ||

| スペシャルティコーヒー&ティーショップ | ||

| クラウドキッチン | ||

| フルサービスレストラン | 料理別 | アジア料理 |

| ヨーロッパ料理 | ||

| ラテンアメリカ料理 | ||

| 中東料理 | ||

| 北米料理 | ||

| その他のFSR料理 | ||

| クイックサービスレストラン | 料理別 | ベーカリー |

| バーガー | ||

| アイスクリーム | ||

| 肉料理 | ||

| ピザ | ||

| その他のQSR料理 |

| チェーン店舗 |

| 独立店舗 |

| レジャー |

| 宿泊施設 |

| 小売 |

| スタンドアロン |

| トラベル |

| 店内飲食 |

| テイクアウト |

| デリバリー |

| フードサービス種別 | カフェ&バー | 料理別 | バー&パブ |

| カフェ | |||

| ジュース・スムージー・デザートバー | |||

| スペシャルティコーヒー&ティーショップ | |||

| クラウドキッチン | |||

| フルサービスレストラン | 料理別 | アジア料理 | |

| ヨーロッパ料理 | |||

| ラテンアメリカ料理 | |||

| 中東料理 | |||

| 北米料理 | |||

| その他のFSR料理 | |||

| クイックサービスレストラン | 料理別 | ベーカリー | |

| バーガー | |||

| アイスクリーム | |||

| 肉料理 | |||

| ピザ | |||

| その他のQSR料理 | |||

| アウトレット形態 | チェーン店舗 | ||

| 独立店舗 | |||

| ロケーション | レジャー | ||

| 宿泊施設 | |||

| 小売 | |||

| スタンドアロン | |||

| トラベル | |||

| サービス種別 | 店内飲食 | ||

| テイクアウト | |||

| デリバリー | |||

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文し、テーブルで料理が提供されるフードサービス施設。

- クイックサービスレストラン - 顧客に利便性、スピード、および低価格での食事を提供するフードサービス施設。顧客は通常セルフサービスで、自分でテーブルまで料理を運ぶ。

- カフェ&バー - アルコール飲料の消費のための提供が認可されているバー&パブ、軽食・軽飲食を提供するカフェ、およびスペシャルティティー&コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービス業態。

- クラウドキッチン - 店内飲食客なしに、デリバリーまたはテイクアウト専用の食品調理を目的として商業用キッチンを利用するフードサービスビジネス。

| キーワード | 定義#テイギ# |

|---|---|

| ビンナガ | 大西洋、太平洋、インド洋、および地中海で世界的に知られる6つの独立した魚群に見られる最も小さなマグロの種の一つ。 |

| アンガスビーフ | スコットランド原産の特定の品種の牛から得られる牛肉。「認定アンガスビーフ」の品質マークを取得するには、アメリカアンガス協会(American Angus Association)の認定が必要。 |

| アジア料理 | 中国、インド、韓国、日本、ベンガル、東南アジアなどの文化の料理を提供するフルサービスレストランの提供物を含む。 |

| 平均注文単価 | フードサービス施設での顧客のすべての注文の平均金額。 |

| ベーコン | 豚の背中や脇腹から得られる塩漬けまたは燻製の肉。 |

| バー&パブ | 敷地内でのアルコール飲料の消費提供が認可された飲酒施設。 |

| ブラックアンガス | 角のない黒い毛色の牛の品種から得られる牛肉。 |

| BRC | 英国小売協会(British Retail Consortium) |

| バーガー | スライスしたパンロールまたはバンロールの中に1枚以上の焼いた牛肉パティを挟んだサンドイッチ。 |

| カフェ | 主にコーヒーなどの各種飲み物と軽食を提供するフードサービス施設。 |

| カフェ&バー | アルコール飲料の消費のための提供が認可されているバー&パブ、軽食・軽飲食を提供するカフェ、およびスペシャルティティー&コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービス業態。 |

| カプチーノ | 従来、等量のダブルエスプレッソ、スチームミルク、スチームミルクフォームで調製されるイタリアのコーヒー飲料。 |

| CFIA | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チェーン店舗 | ブランドを共有し、複数のロケーションで営業し、集中管理と標準化されたビジネス慣行を持つフードサービス施設。 |

| チキンテンダー | 鶏の小胸筋(ペクトラリス・マイナー筋)から調製された鶏肉。 |

| クラウドキッチン | 店内飲食客なしに、デリバリーまたはテイクアウト専用の食品調理を目的として商業用キッチンを利用するフードサービスビジネス。 |

| カクテル | 単一のスピリッツまたは複数のスピリッツの組み合わせを、ジュース、フレーバーシロップ、トニックウォーター、シュラブ、ビターズなどの他の原料と混合したアルコール混合飲料。 |

| 枝豆 | 大豆(熟成または硬化前に収穫された)をさやのまま調理した日本料理。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省(USDA)経済調査局 |

| エスプレッソ | ショットで提供される濃縮コーヒー。 |

| ヨーロッパ料理 | イタリア、フランス、ドイツ、イギリス、オランダ、デンマークなどの文化の料理を提供するフルサービスレストランの提供物を含む。 |

| FDA | 米国食品医薬品局(Food and Drug Administration) |

| フィレミニョン | テンダーロインの細い端から取られた肉のカット。 |

| フランクステーキ(フランクステーキ) | 牛の後四半部の前方にある脇腹(フランク)から取られた牛肉ステーキのカット。 |

| フードサービス | レストラン、学校・病院のカフェテリア、ケータリング事業など、多くの形態を含む、家庭外での食事を準備する企業・機関・企業を含む食品産業の一部。 |

| フランクフルト | フランクフルターまたはヴュルストヒェン(Würstchen)とも呼ばれ、オーストリアとドイツで人気のある高度に味付けされた燻製ソーセージの一種。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| フルサービスレストラン | 顧客がテーブルに着席し、サーバーに注文し、テーブルで料理が提供されるフードサービス施設。 |

| ゴーストキッチン | クラウドキッチンのこと。 |

| GLA | グロス賃貸可能面積(Gross Leasable Area) |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリー。 |

| 穀物飼育牛 | 大豆、トウモロコシ、その他の添加物を補った飼料を与えられた牛から得られる牛肉。穀物飼育牛には抗生物質や成長ホルモンが投与され、より早く太らせることもある。 |

| 牧草飼育牛 | 牧草のみを飼料として与えられた牛から得られる牛肉。 |

| ハム | 豚の脚から取られた豚肉。 |

| ホレカ(HoReCa) | ホテル、レストラン、カフェ |

| 独立店舗 | 単一の店舗で営業するか、3店舗以下の小規模チェーンとして構成されたフードサービス施設。 |

| ジュース | 果物や野菜に含まれる天然液体を抽出またはプレスして作られた飲み物。 |

| ラテンアメリカ料理 | メキシコ、ブラジル、アルゼンチン、コロンビアなどの文化の料理を提供するフルサービスレストランの提供物を含む。 |

| ラテ | エスプレッソ1〜2ショット、スチームミルク、薄いフォームミルク層で構成されるミルクベースのコーヒー。 |

| レジャー | スポーツアリーナ、動物園、映画館、博物館などのレクリエーションビジネスの一環として提供されるフードサービス。 |

| 宿泊施設 | ホテル、モーテル、ゲストハウス、バケーションホームなどでのフードサービス提供。 |

| マキアート | 少量のミルク(通常フォーム状)が加えられたエスプレッソコーヒー飲料。 |

| 肉料理 | フライドチキン、ステーキ、リブなど、肉が主要食材である料理を含む。 |

| 中東料理 | アラビア、レバノン、イラン、イスラエルなどの文化の料理を提供するフルサービスレストランの提供物を含む。 |

| モクテル | ノンアルコール混合飲料。 |

| モルタデッラ | 細かく刻んだまたはひき肉にした熱処理豚肉で作られる大型のイタリアンソーセージまたはランチョンミートで、少なくとも15%の豚脂の小さな角切りが含まれる。 |

| 北米料理 | アメリカ、カナダ、カリブ海などの文化の料理を提供するフルサービスレストランの提供物を含む。 |

| パストラミ | 通常薄切りで提供される、高度に味付けされた燻製牛肉。 |

| PDO | 原産地呼称保護(Protected Designation of Origin):場所に関連する特別な特徴を持つ特定の食品を生産するために公式ルールによって認定された地理的地域または特定エリアの名称。 |

| ペパロニ | 硬化肉から作られるアメリカのスパイシーサラミの一種。 |

| ピザ | 通常、平たく伸ばしたパン生地にトマトやチーズなどのセイボリーな混合物(多くの場合他のトッピングも加えて)を広げて焼いた料理。 |

| プライマルカット | と体の主要な部位を指す。 |

| クイックサービスレストラン | 顧客に利便性、スピード、および低価格での食事を提供するフードサービス施設。顧客は通常セルフサービスで、自分でテーブルまで料理を運ぶ。 |

| 小売 | 他のビジネスも営業しているモール、ショッピングコンプレックス、または商業不動産ビル内のフードサービスアウトレット。 |

| サラミ | 発酵および乾燥熟成させた肉で作られる硬化ソーセージ。 |

| 飽和脂肪 | 脂肪酸チェーンがすべて単結合である脂肪の一種。一般的に不健康とみなされる。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた肉製品で、生、燻製、または塩漬けの場合があり、通常はケーシングに詰められる。 |

| ホタテ | 2枚の殻を持つ軟体動物のひだ付き貝殻を持つ食用貝。 |

| セイタン | 小麦グルテンで作られた植物性肉代替品。 |

| セルフサービスキオスク | 顧客が完全にコンタクトレスかつシームレスなサービスを実現するために、キオスクで自分の注文を行い支払うセルフオーダーの販売時点管理(POS)システム。 |

| スムージー | すべての材料を容器に入れて一緒に処理し、果肉を取り除かない飲料。 |

| スペシャルティコーヒー&ティーショップ | 各種のお茶またはコーヒーのみを提供するフードサービス施設。 |

| スタンドアロン | 他のビジネスと接続されていない独立したインフラ設備を持つレストラン。 |

| 寿司 | 米酢(通常砂糖と塩を加えた)で味付けした米に、魚介類(多くの場合生)や野菜などの様々な食材を添えた日本料理。 |

| トラベル | 機内食、長距離列車での食事、クルーズ船でのフードサービスなどのフードサービス提供。 |

| バーチャルキッチン | クラウドキッチンのこと。 |

| 和牛 | 高度な霜降り肉で珍重される黒毛または赤毛の日本牛の4品種のいずれかから得られる牛肉。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場データと照合して検証します。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定は名目値で行われます。インフレは平均注文単価に考慮され、各国の予測インフレ率に基づいて予測されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を得るために、様々なレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム