カナダプリペイドカード市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

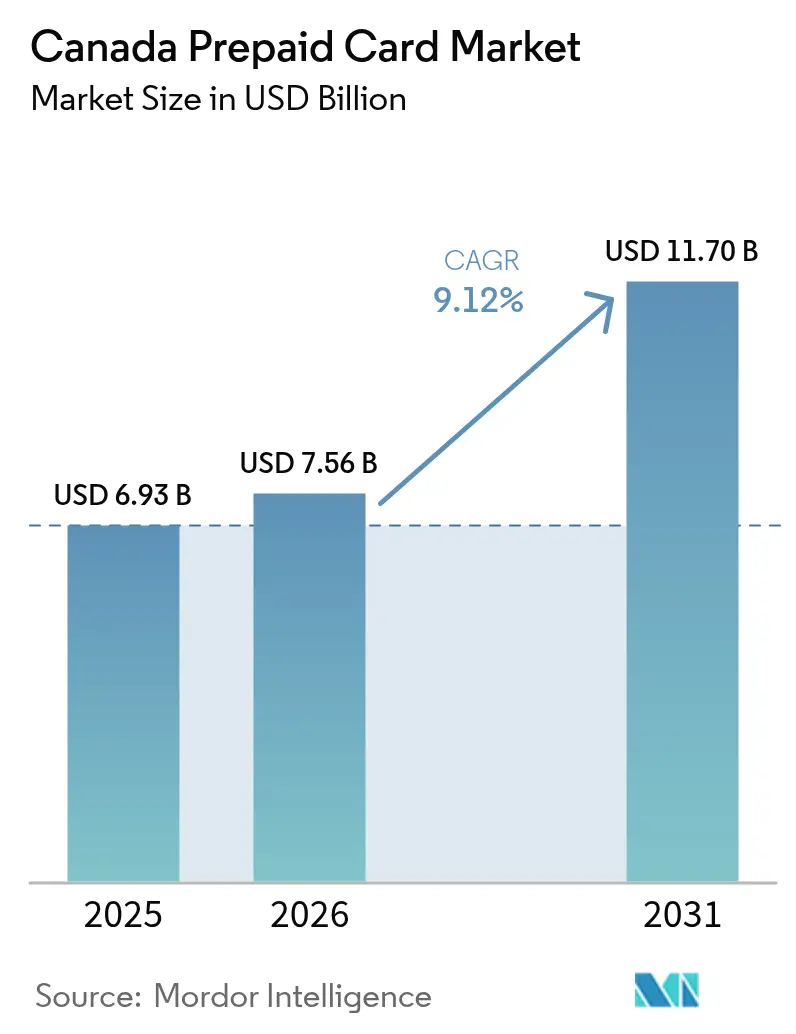

| 基準年の市場規模 (2025) | 6.93 十億米ドル |

| 市場規模 (2026) | 7.56 十億米ドル |

| 市場規模 (2031) | 11.7 十億米ドル |

| 成長率 (2026 - 2031) | 9.12% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダプリペイドカード市場分析

2026年のカナダプリペイドカード市場規模はUSD 75.6億と推定されており、2025年の値であるUSD 69.3億から成長し、2026年~2031年にかけて9.12%のCAGRで成長し、2031年にはUSD 117億に達すると予測されています。この着実な拡大は、プリペイド商品が主流の銀行チャネルを代替するのではなく補完する決済環境を裏付けています。スマートフォン普及率の上昇、非接触型行動への継続的な移行、および政府給付金のデジタル化が需要を支える主要因となっています。迅速な支払いツールを求める企業、即時賃金アクセスを提供するギグエコノミープラットフォーム、そして確立した銀行口座を持たない新来者もトランザクションを促進しています。同時に、ネットワークトークン化とモバイルウォレットのプロビジョニングが受け入れを拡大し、プリペイド手段を安全なデジタルキャッシュの代替として位置づけています。

レポートの主要な要点

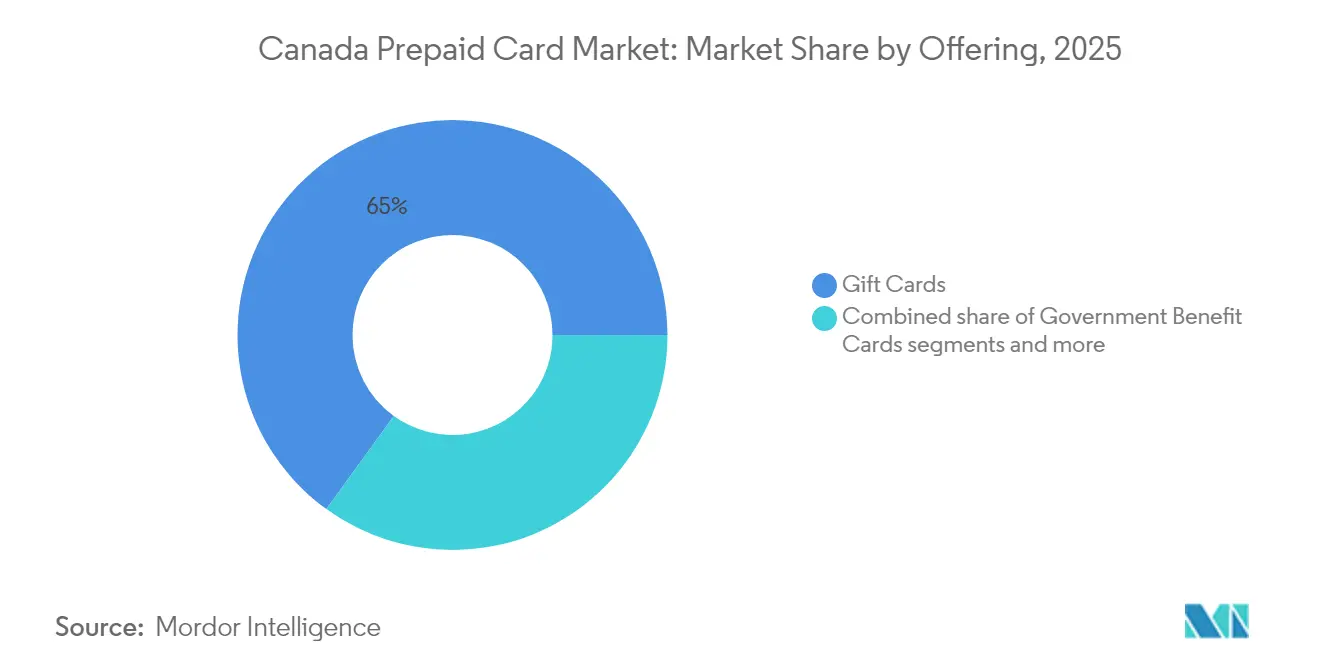

- 提供内容別では、ギフトカードが2025年のカナダプリペイドカード市場シェアの65.02%を占めました。政府給付カードは2031年にかけて12.43%のCAGRで拡大すると予測されています。

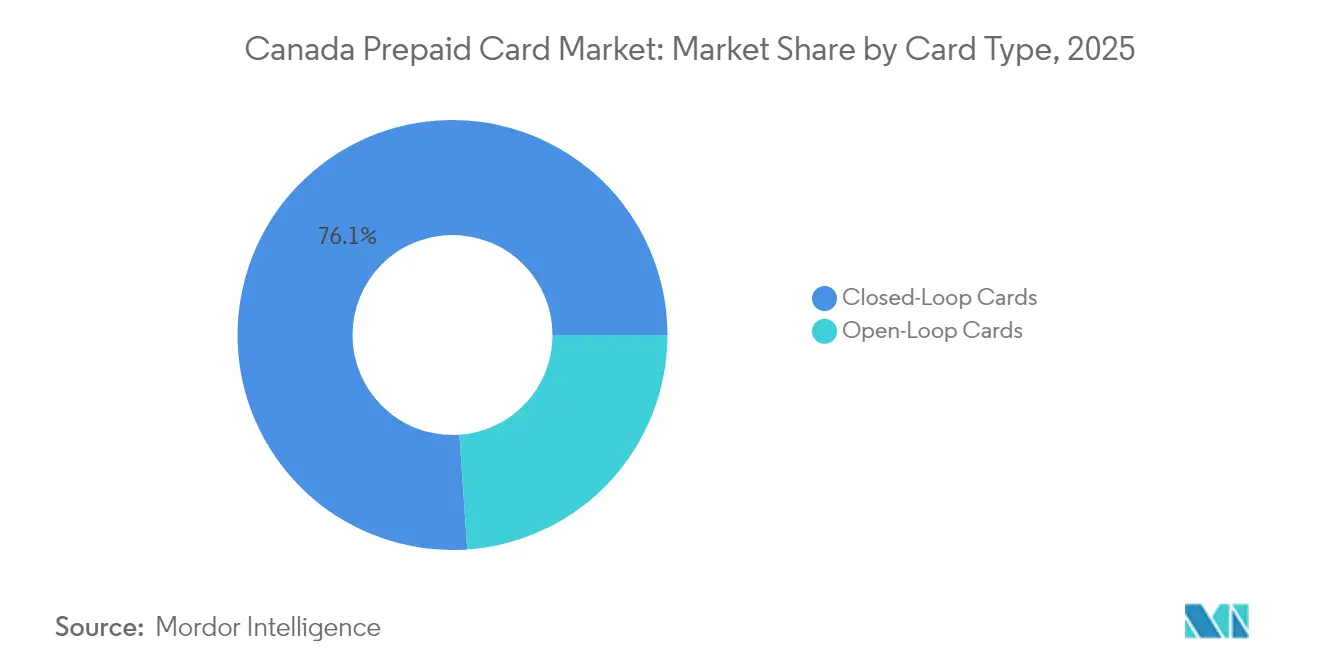

- カードタイプ別では、クローズドループカードが2025年のカナダプリペイドカード市場規模の76.10%のシェアを保持し、オープンループカードは2031年にかけて11.05%という最高の予測CAGRを記録しています。

- エンドユーザー別では、小売用途が2025年のカナダプリペイドカード市場規模の51.10%のシェアを占め、企業向けプログラムは2031年にかけて10.05%のCAGRで進展しています。

- 地域別では、オンタリオが2025年のカナダプリペイドカード市場規模の44.52%のシェアでトップとなり、大西洋カナダは2031年にかけて9.18%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダプリペイドカード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタルファースト・キャッシュレス文化 | +1.2% | 全国、特に都市部で最も強い | 中期(2~4年) |

| 電子商取引および新型コロナウイルス感染症後の非接触型導入 | +0.9% | 全国、ケベックおよびオンタリオで高い | 短期(2年以内) |

| 政府給付金のデジタル化 | +0.8% | 全国、アルバータおよび大西洋カナダで先行 | 長期(4年以上) |

| フィンテックによるギグ給与・ネオバンクGPRカード | +0.7% | 都市部、郊外への拡大 | 中期(2~4年) |

| トークン化およびモバイルウォレットのプロビジョニング | +0.5% | 全国、大都市圏で最速 | 短期(2年以内) |

| カナダポストの農村部配送 | +0.3% | 農村部および先住民、北部準州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルファースト・キャッシュレス決済文化への移行

カード利用が日常支出を主導するようになり、スマートフォン普及率は90%に達し、消費者の44%以上がApple PayまたはGoogle Payのウォレット内にプリペイドの認証情報を積極的に登録しています。このような現金回避の新たな基準は、カナダプリペイドカード市場を店内NFCタップからQRコード対応のピアツーピア送金に至るまで、オムニチャネルの日常ルーティンに強固に組み込んでいます。[1]Payments Canada、「企業レポート2025」、payments.ca。。クレジットに慎重でありながらデジタルに精通した若い世代は、リアルタイム通知と支出上限を提供するプリペイドアカウントに引き寄せられ、従来の当座預金商品の煩雑さなしに規律ある予算管理を実現しています。金融機関はブランド付きプリペイド発行会社をより広範なモバイルプラットフォームに統合し、データ主導のエンゲージメントサイクルとクロスセルの機会を深める費用対効果の高い入口としてカードを位置づけています。トークン化はセキュリティを向上させ、認証情報が複数のウォレットに同時に存在する場合でも発行会社がリスクを抑制できるようにすることで、加盟店での受け入れを拡大し、信頼を強化しています。

新型コロナウイルス感染症後の電子商取引・非接触型導入の加速

パンデミックによる制限の後、行動の恒久的なリセットが起こりました。主要都市圏ではタップ決済のインタラクションが対面カード取引の80%を恒常的に超え、電子商取引は2019年のベースラインを少なくとも25%上回る水準を維持しています。カナダプリペイドカード市場は、非接触機能が今やプリペイドカードの標準仕様として搭載され、かつてのデビットとのパリティギャップが解消されたことで恩恵を受けています。実店舗の加盟店では、プリペイドカードはデビットと同じインターチェンジ層で取引され、かつて「ギフトカード専用」という汚名に関連していた販売時点での躊躇を排除しています。オンラインでは、ユーザーが仮想プリペイドアカウントを加盟店のウォレットにシームレスに読み込み、従来の16桁データ入力を迂回しています。小売業者は、外国旅行の予算管理のためにプリペイドを好む海外観光客を引き付けるため、オープンループのギフトソリューションを採用しています。店内タップとオンラインクリックの融合が摩擦を排除し、あらゆる購買シナリオにおけるプリペイドの関連性を拡大しています。

政府給付金のデジタル化と近代化された支払い

連邦および州の省庁は、費用効率が高く追跡可能な電子給付金の配布を優先してきました。カナダ歳入庁がMyAccountサービスを刷新した際、政府発行のプリペイドVisaカードに還付金を即座に読み込むカード直接振込レールを組み込みました。アルバータ州の雇用省もこのモデルを踏襲し、州のブランドが付いたプリペイド商品でエネルギーリベートを配布しています。紙の小切手の印刷や照合の削減により、管理コストは二桁台のパーセンテージに達する節約を実現し、受給者は数日早く資金を受け取ることができ、カナダプリペイドカード市場を社会政策インフラに定着させています。小売決済活動法に基づく長期的な義務は登録規則を正式化し、フィンテックパートナーを次の10年間にわたりトランザクション量を保証する複数年の給付金配布入札に引き込んでいます。

フィンテック主導のギグ給与・ネオバンクGPRカードプログラム

プラットフォームエコノミーはリアルタイムの流動性に依存しています。UberおよびLyftのドライバーはPayfare発行のMastercardデビット認証情報を通じて日々の収益にアクセスでき、カナダプリペイドカード市場を促進する定期的な読み込み活動を推進しています。KOHO Financialは郵便局支店をMyMoneyアカウントに連携させることで普及を拡大し、現金依存のカナダ人にアプリ内リロードと並行して物理的なチャージ手段を提供しました。USD 1億4,000万を超える資金調達ラウンドは、貯蓄保管庫、株式のミクロ購入、信用構築ツールを単一のモバイルインターフェース上にまとめたプリペイド中心のネオバンクに対する投資家の需要を証明しています。これに対抗して既存の銀行は請負業者との関係を維持するためにプリペイド給与サービスをホワイトラベルで提供し、エンタープライズソフトウェアベンダーは経費管理のためにプリペイドレールを組み込んでいます。ギグアプリとフィンテックプロセッサーの間の反復的なフィードバックループは、インスタントチップ支払い、マイレージ払い戻し、プリペイドソリューションを定着させるリワードといったマイクロ機能を継続的に生み出しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高いインターチェンジおよびプログラム手数料 | -0.8% | 全国、小規模発行会社で顕著 | 中期(2~4年) |

| カード非提示詐欺およびAMLコスト | -0.6% | 全国、電子商取引ハブで高い | 短期(2年以内) |

| NFC・モバイルの中小企業加盟店における普及の不均一性 | -0.4% | 農村部および小都市の加盟店 | 中期(2~4年) |

| 手数料上限および有効期限規則の遵守 | -0.3% | 全国的な規制範囲 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高いインターチェンジおよびプログラム管理手数料による利益率の圧縮

プリペイドプログラムは、クレジットよりも薄いスプレッドで運営されています。インターチェンジ層が圧縮されたり、ネットワーク評価手数料が上昇したりすると、複数商品間のクロスサブシディを持たない小規模な発行会社はすぐにマイナスのユニットエコノミクスに直面します。行動規範の2025年の拡大により、ファシリテーターおよびアグリゲーターは開示義務の対象となり、プログラムごとに数千ドルの追加監査費用が発生しています。リスクを抱えるポートフォリオがPeoples Trustまたは同等の大規模BINスポンサーの傘下に入ろうとするため、統合が加速しており、そのスポンサーはコンプライアンスをスケールで償却しています。手数料の圧縮は同時に、プラスチック製造コストと配送を排除する仮想専用構造への移行を発行会社に促していますが、物理的なチャージを必要とする現金主導のセグメントでは導入が鈍化しています。

カード非提示詐欺の増加およびAMLコンプライアンスコストの上昇

非接触型の受け入れが拡大するにつれ、犯罪者はカード非提示の手段にシフトし、認証情報の入力が依然として摩擦のない電子商取引チャネルを悪用しています。インターチェンジ削減を既に吸収しているプリペイド発行会社は、先手を打つために高度な行動分析のライセンスを取得しなければなりません。FINTRACは現在、月間USD 1万を超える構造化されたリロードパターンにフラグを立てることができるリアルタイムの不審活動監視を求めています[2]:カナダ金融取引・報告分析センター(FINTRAC)、「プリペイド決済商品に関するガイダンス」、fintrac-canafe.gc.ca。。不十分な管理に対するペナルティは2025年に1件の違反につきUSD 148万(CAD 200万)に引き上げられ、新規参入者を抑制し、取引量の多いオンラインゲームカードを追求するニッチな発行会社を思いとどまらせています。大手プレーヤーはトークン化と3Dセキュア2.0を活用して詐欺を抑制していますが、取引量の閾値に達するまでは設備投資が損益に重くのしかかります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ギフトカードが取引量のリーダーシップを維持し、給付カードが加速

ギフトカードは2025年に最大の取引量を生み出し、企業向けインセンティブ、季節的なギフトのピーク、加盟店ブランドのプロモーションが発行を安定させたことで支出の65.02%を占めました。より広範な小売インフレが裁量的予算を圧迫するなかでも、チャージ額は堅調を維持し、消費者文化における定着した役割を確認しました。しかし政府給付カードは、2031年にかけて12.43%のCAGRという最も動的な軌跡を描いています。エネルギー補助金や税金還付をプリペイドチャネルに移行する州が増えるたびに、カナダプリペイドカード市場に年間数百万ドルのリロード資金が流入します。プリペイドVisaアカウントにUSD 185の一時金を直接支払う「勤労カナダ人リベート」は、政策主導の取引量急増を例示しています。企業向けインセンティブプログラムも多様化しており、多国籍企業の雇用主が小切手ベースの年末賞与をリモートワーカーに対応するためのインスタントデジタルギフトコードに切り替えています。クローズドループの加盟店スイートはロイヤルティ引き換えのバルクコードを引き続き発行していますが、休暇後に消費者が柔軟性を求めるにつれて勢いはオープンループの代替手段へと徐々に傾いています。

2026年に入り、カードメーカーはクローズドとオープンの環境を切り替えられるデュアルネットワークギフト商品のバックログ注文を報告しており、収束を示唆しています。それでも、加盟店が管理するブレイキッジの経済性により純粋なクローズドループのギフトモデルの収益性は維持され、小売業者はオムニチャネルの引き換え体験を拡充しています。一方、OneFeather PAYのような先住民向けの提供内容は文化的なイベントを活用してプリペイドで謝礼を配布しており、ニッチな経路を示しています。全体として、セグメントの組み合わせは取引量の安定性と高成長の隣接領域の両方を確保しており、カナダプリペイドカード市場を目指す発行会社にとって提供内容の多様化がコア戦略の要となっています。

注記: 全個別セグメントのシェアはレポート購入後にご利用いただけます

カードタイプ別:オープンループの勢いがクローズドループの支配に挑む

クローズドループ手段は2025年のバリューロードの76.10%を占め、定着した小売業者のエコシステムと優れたプロモーション経済性に支えられています。その独自の性質により、加盟店は「ボーナス10%リロード」のようなボーナスに資金を提供でき、ブレイキッジの上乗せを維持できます。しかし2025年以降、オープンループカードはそのシェアを侵食しつつあり、11.05%のCAGRで成長すると見込まれています。モバイルウォレットへの対応は決定的な触媒です。カードがApple Payでトークン化されると、消費者はデビットとの同等性を認識し、より広範な利用が促されます。国境を越えた機能により、スノーバード旅行者やクロスボーダー電子商取引愛好者にとってオープンループの認証情報がさらに差別化されます。加盟店も活用しており、ホスピタリティブランドはゲストの不便補償支払いのためにオープンループの払い戻しカードを発行し、多通貨シナリオを簡素化しています。

ネットワークレールはプロセッサーと協力してターンキーのBINスポンサーシップとコンプライアンスツールキットを提供することで市場投入までの時間を短縮し、垂直特化型スキームへの参入障壁を下げています。2026年のリアルタイムレール統合は、秒単位の残高可用性を要求するギグ給与カードにとって特に価値のあるほぼ即時の資金調達を約束しています。逆に、クローズドループのプログラムはアプリ内チャージとリアルタイムのeギフトコード発行で革新を続け、特にロイヤルティエコシステムでの関連性を維持しています。両面に賭けを行う発行会社はデュアルインベントリを運用し、消費者の嗜好がどちらに振れても存在感を確保しています。この相互作用は、両タイプのカードが共存する競争的な均衡をもたらしますが、オープンループの軌跡が市場の重力を有利な方向に引き寄せていることは否定できません。

注記: 全個別セグメントのシェアはレポート購入後にご利用いただけます

エンドユーザー別:企業ウォレットが高速成長エンジンとして台頭

小売は依然として最大のシェアを生み出しており、2025年の総チャージ量の51.10%を占め、店舗ギフトカード、交通パス、リロード可能な支出財布における主流の消費者エンゲージメントを反映しています。しかし10.05%のCAGRで進展する企業向け導入は、カナダプリペイドカード市場に新たな活力をもたらしています。雇用主は現在、プロジェクト終了後に自動的に終了する支出ルールがパラメーター化された仮想経費カードを展開しており、照合サイクルを大幅に削減しています。ギグエコノミーの有力企業はプリペイドレールで日々の収益を配布し、同時にインターチェンジを獲得し、プラットフォームロイヤルティを強化しています。調達部門はベンダー支払いのために使い捨て仮想カードを発行し、予算外支出に対する管理を強化しています。

政府エンドユーザーは、デジタル給付金の分散を通じて段階的かつ着実に規模を拡大しており、新たにデジタル化されたプログラムはそれぞれ予測可能な季節性を持つ安定したチャージファネルとなっています。フィンテックベンダーとの省庁間の協力は、省庁間で容易に複製できるモジュラープラットフォームを育成し、限界的な展開コストを削減して導入を加速しています。企業の人事チームは非課税報酬メカニズムとしてプリペイドを試験的に導入し、従来の現金賞与を超えてウォレットシェアを拡大しています。コンバージョン率分析によると、従業員は銀行の直接振込よりもプリペイド残高に資金が入った場合により早く報酬を使用することが明らかになっており、より早い経済的影響を生み出し導入を強化しています。全体として、エンタープライズセグメントの設定可能性とリアルタイム資金調達に対する旺盛な需要は、市場における次の数十億ドル規模の柱としてその地位を確立しています。

地域別分析

オンタリオの大規模な人口と深い金融サービスの基盤が、2025年のカナダプリペイドカード市場チャージ活動の44.52%のシェアを支えています。トロントのフィンテックコリドーはベンチャー投資とグローバルパートナーシップを引き付けており、KOHO Financialが6,000か所以上のカナダポスト店舗を通じて全国流通を拡大していることがその証です。多国籍企業の本社が集中していることで企業給与およびインセンティブカードの発行が促進され、新来者の流入により消費者向けGPRの導入が持続しています。州の規制当局は二言語の開示ガイドラインを維持しながらもイノベーションを支援しており、製品パイロットの受け入れやすいサンドボックスを形成しています。拡大する郊外交通プリペイドプログラムが安定したマイクロペイメント量を追加し、交通機関を全国のEFTコリドーに結びつけています。

2031年にかけて9.18%のCAGRを記録する大西洋カナダは、沿岸部および農村地域を対象とした政府の金融包摂戦略を活用しています。郵便局と信用組合の協力により、かつて現金送金に依存していた町にチャージキオスクが設置されています。州のエネルギーリベートカードは季節的に高額のチャージを配布しており、受給者は給付後も日常の購入のためにカードを頻繁に使用し続け、取引速度を高めています。先住民コミュニティは文化的なブランドを持つカードを地域の手当て支払いに採用し、居留地内の信頼と経済的循環を促進しています。地域の観光業の回復も加盟店のオープンループ受け入れのアップグレードを促し、カード利用率の向上につながっています。

ケベックはBill 72がプリペイドの開示を厳格化した後、独自の規制環境を乗り越えながらも、独特の言語ブランドに沿ったクローズドループ小売カードの革新拠点であり続けています。小規模の連邦機関は全国展開の前にここで二言語プリペイドポータルをテストし、市場実験の土台を築いています。草原諸州とブリティッシュコロンビアは、資源セクターの請負業者給与カードと太平洋貿易がクロスボーダーオープンループ需要を促進するなかで、バランスの取れた成長を提供しています。北部準州はカナダポストの配送と衛星接続の販売時点端末に大きく依存しており、ブロードバンドが限られたコミュニティにとってプリペイドカードが不可欠となっています。全体として、地理的な多様化はいかなる単一地域も上昇余地を独占しないことを示しており、カナダプリペイドカード市場において一貫した全国的なスループットを保証しています。

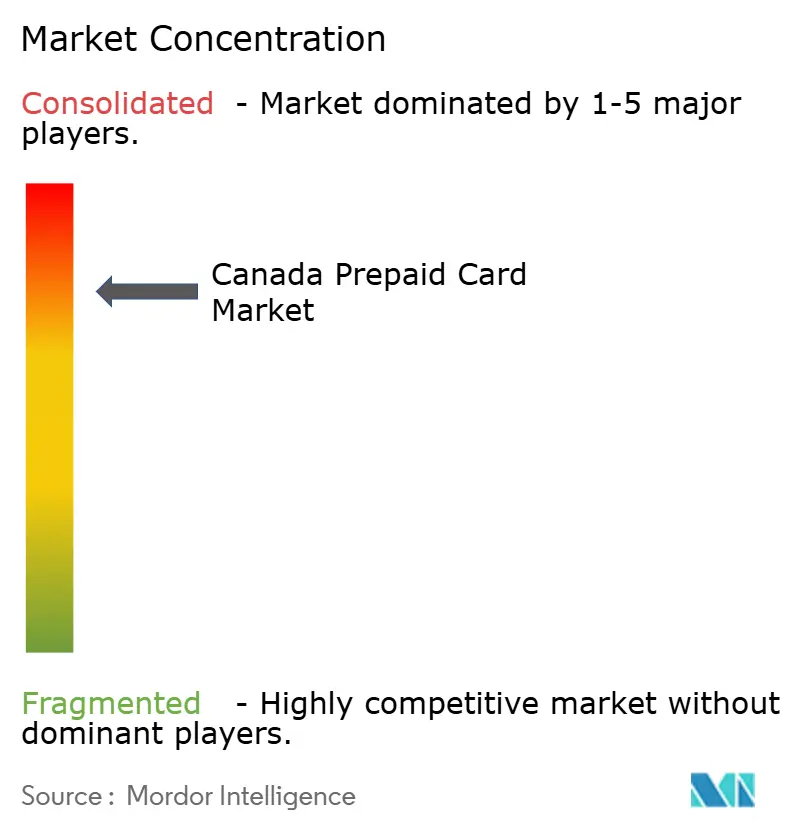

競争環境

カナダプリペイドカード市場は適度に集中した状態を維持しており、上位5社が2024年のチャージ額の相当なシェアを占めています。Visaはオープンループ汎用プリペイド発行における支配的な地位と、発行会社の詐欺を削減する強固なトークン化サポートに支えられ、市場をリードしています。MastercardはMastercard Sendを活用してギグエコノミーの即時支払いを実現し、それに続いています。Peoples TrustはBINスポンサーシップエコシステムを支え、多数のフィンテックブランドにコンプライアンスインフラを提供しています。KOHO Financialは、プリペイドコアの上に貯蓄と予算管理を組み込んだ手数料の低いネオバンクに対する消費者の需要を体現しています。ネットワークの二元的寡占構造はプログラムマネージャーにとって高い乗り換えコストを生み出していますが、パートナーシップモデルは参入障壁を緩和し、新たな垂直特化企業が確立されたレールに乗ることを可能にしています。

戦略的提携が増殖しています。H&R Block CanadaはPeoples Trustのレール上で即時税金還付カードを発行し、PayfareはギグワーカーへのCard支払いを30秒以内に行うPay-to-Card APIを組み込んでいます。プロセッサーのMarqetaのカナダへの事業拡大は、オンデマンド配送会社にホワイトラベルの発行能力を提供し、レガシープロセッサーに対する競争圧力を高めています。統合の流れは続いており、小規模なクローズドループギフトプラットフォームがコンプライアンスツールにアクセスするために大手決済アグリゲーターに売却される一方、大手銀行は中小企業向け商品スイートを拡充するために給与カードフィンテックをひそかに買収しています。

イノベーションの焦点は、リアルタイムの位置情報に基づく支出管理やカード連動オファーなどの付加価値オーバーレイにシフトしています。VisaとMastercardは、PCIスコープを損なうことなくサードパーティアプリが動的な支出ルールを調整できるデベロッパーツールキットを公開しています。Peoples TrustはFICOのアノマリースコアリングを統合した人工知能詐欺エンジンを試験的に導入しており、誤検知の早期削減を報告しています[4]FICO、「カナダバンクカード業界ベンチマークトレンドQ2 2025」、fico.com。。市場参加者は、2026年のリアルタイムレール接続が銀行口座からカードへの直接資金調達を可能にすることで競争が激化し、決済ウィンドウが圧縮され、顧客の期待が高まると予想しています。全体として、戦略的なチェス盤は流動的なままですが、既存プレーヤーの規模の優位性が競争的な均衡を規定しています。

カナダプリペイドカード業界リーダー

Visa Inc.

Mastercard Inc.

Peoples Trust Company

KOHO Financial

Blackhawk Network

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:KOHO Financialはカナダポストとの提携によりMyMoneyアカウントを開始し、郵便配送ネットワークを通じて銀行サービスを十分に受けられない人々へのアクセスを拡大しました。

- 2025年2月:H&R Block CanadaはPeoples Trustと提携し、強化された税金還付プリペイドカードを開始し、確定申告シーズン中の還付への迅速なアクセスを可能にしました。この提携はH&R Blockの顧客基盤とPeoples Trustのプリペイドインフラを組み合わせ、確定申告の完了時に即座に資金を利用可能にするものです。

- 2025年1月:刑事的利息レートの改革が施行され、上限が年率60%から35%に引き下げられ、信用機能を持つプリペイドカード発行会社に新たなコンプライアンス義務が課されました。

- 2024年11月:ケベック州はBill 72を採択し、信用機能を持つプリペイド商品に影響を与えるより厳格な消費者融資規則を導入しました。この法律は信用限度額の開示強化を義務付け、未承諾の信用書類を制限し、不正な資金移動に対する消費者保護を強化しています。

カナダプリペイドカード市場レポートの調査範囲

プリペイドカードとは、クレジットカードやデビットカードのように、購入や請求書の支払いに使用できる決済カードの一種です。銀行、金融機関、その他の機関がこれらのカードに資金を読み込んで発行します。ユーザーは将来利息を支払うことなく取引を行うことができます。

カナダのプリペイドカード市場は、提供内容(汎用カード、ギフトカード、政府給付カード、インセンティブ/給与カード、その他の提供内容)、カードタイプ(クローズドループカードおよびオープンループカード)、エンドユーザー(小売、企業、政府)別にセグメント化されています。本レポートはまた、上記のすべてのセグメントについて、カナダのプリペイドカード市場の金額(USD)での市場規模と予測も網羅しています。

| 汎用カード |

| ギフトカード |

| 政府給付カード |

| インセンティブ/給与カード |

| その他の提供内容 |

| クローズドループカード |

| オープンループカード |

| 小売 |

| 企業 |

| 政府 |

| 大西洋カナダ |

| ケベック |

| オンタリオ |

| 草原諸州 |

| ブリティッシュコロンビア |

| 北部準州 |

| 提供内容別 | 汎用カード |

| ギフトカード | |

| 政府給付カード | |

| インセンティブ/給与カード | |

| その他の提供内容 | |

| カードタイプ別 | クローズドループカード |

| オープンループカード | |

| エンドユーザー別 | 小売 |

| 企業 | |

| 政府 | |

| 地域別 | 大西洋カナダ |

| ケベック | |

| オンタリオ | |

| 草原諸州 | |

| ブリティッシュコロンビア | |

| 北部準州 |

レポートで回答される主要な質問

2026年のカナダプリペイドカード市場の規模はどのくらいですか?

カナダプリペイドカード市場規模は2026年にUSD 75.6億に達し、2031年にはUSD 117億に達すると予測されており、2026年~2031年にかけて9.12%のCAGRで成長しています。

最も急速に成長しているカードタイプはどれですか?

オープンループプリペイドカードは、トークン化とモバイルウォレット互換性により11.05%のCAGR予測に支えられ、最も速い勢いを示しています。

企業によるプリペイドソリューションの導入を促進するものは何ですか?

企業はギグワーカーの給与管理、経費管理、従業員向けインセンティブにプリペイドカードを使用し、リアルタイムのコントロールと照合の削減を求めています。

最も高い成長率を示している地域はどこですか?

大西洋カナダは9.18%のCAGR予測でトップに立ち、給付金のデジタル化と農村地域における郵便配送の拡大に支えられています。

発行会社に最も大きな影響を与える規制変更は何ですか?

2025年の行動規範の拡大により、プリペイド取引を処理する決済ファシリテーターおよびアグリゲーターに対して透明性とコンプライアンスの義務が拡大されました。

最終更新日: