1,4 ブタンジオール市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

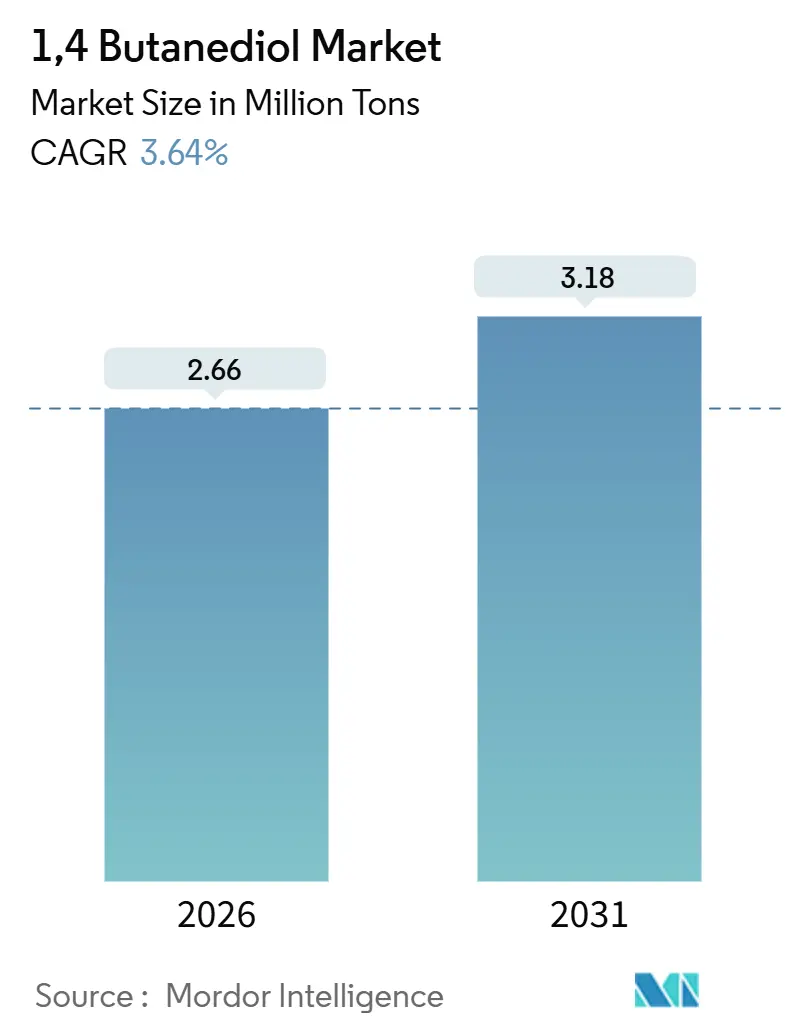

| 市場取引高 (2026) | 2.66 百万トン |

| 市場取引高 (2031) | 3.18 百万トン |

| 成長率 (2026 - 2031) | 3.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

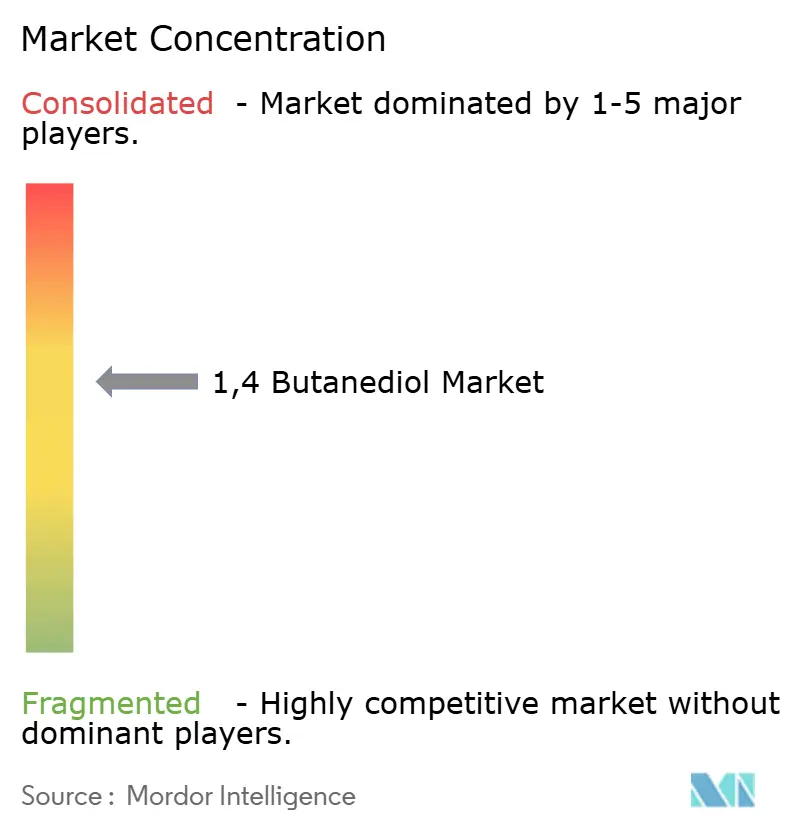

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による1,4 ブタンジオール市場分析

1,4 ブタンジオール市場規模は2026年に266万トンと推定され、2031年までに318万トンに達すると予測されており、予測期間(2026年~2031年)のCAGRは3.64%である。この全体的なペースは、低炭素製造ルート、特にバイオ発酵への構造的転換を覆い隠している。バイオ発酵は年率7.52%で拡大しており、欧州および北米の炭素価格制度が石炭由来の数量の納入コストに1トン当たり50米ドルから100米ドルを上乗せしている。この転換はすでにサプライヤーの序列を再編しつつある。ヒョスンは2026年にベトナムで初の5万トン規模のバイオBDO設備を稼働させ、BASFはその1年前にドイツで商業用バイオBDOを立ち上げた。テトラヒドロフラン(THF)は2025年に誘導体シェアの52.65%を維持し、スパンデックス原料需要に支えられているが、電気自動車および5Gインフラが難燃性・高電圧絶縁材を必要とするため、ポリブチレンテレフタレート(PBT)はCAGR 3.79%でより速く拡大している。アジア太平洋は生産量の76.12%を占める生産の中心地であり続けているが、欧州連合の炭素国境調整メカニズム(CBAM)が炭素集約型の中国輸出品にペナルティを課し、貿易フローをバイオルートへと傾けている。

主要レポートのポイント

- 製造プロセス別では、レッペ法が2025年の世界生産量の50.18%を占めた。バイオ発酵は2031年までにCAGR 7.52%で成長すると予測される。

- 誘導体別では、テトラヒドロフラン(THF)が2025年に52.65%のシェアでトップとなった。ポリブチレンテレフタレート(PBT)は2031年までにCAGR 3.79%で拡大している。

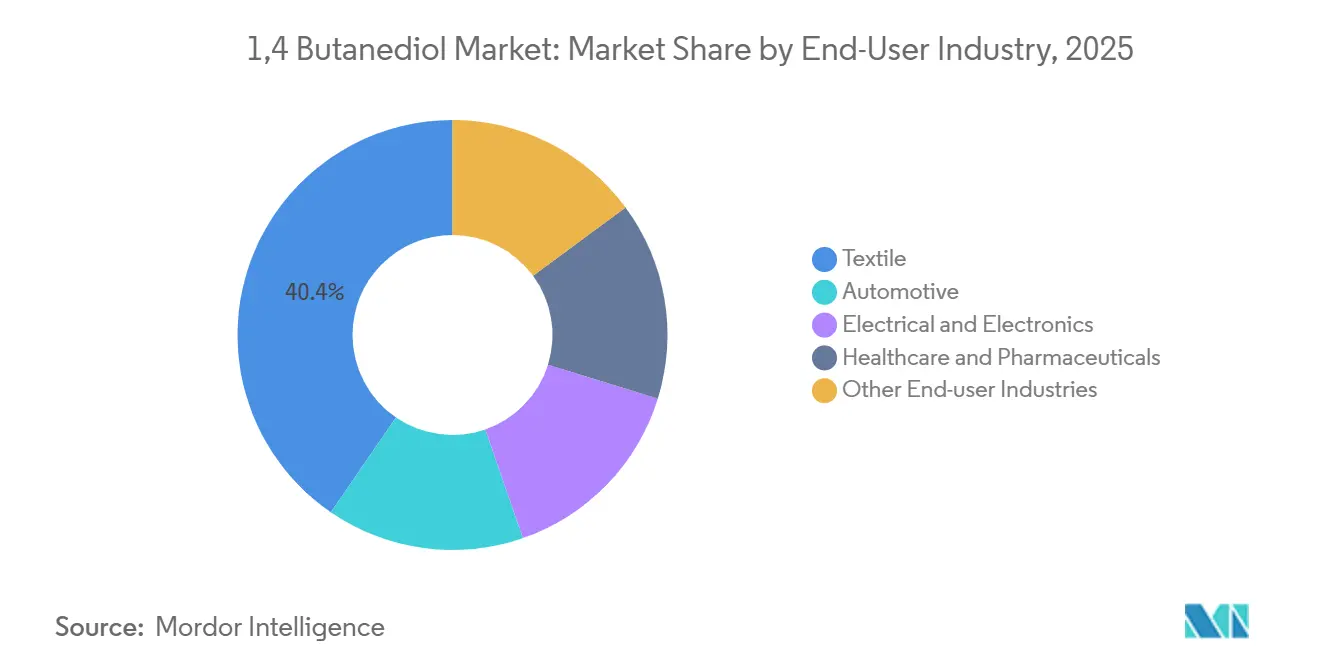

- エンドユーザー産業別では、繊維が2025年の1,4 ブタンジオール市場規模の40.41%のシェアを占め、電気・電子がCAGR 4.19%で最も速く成長するセグメントとなっている。

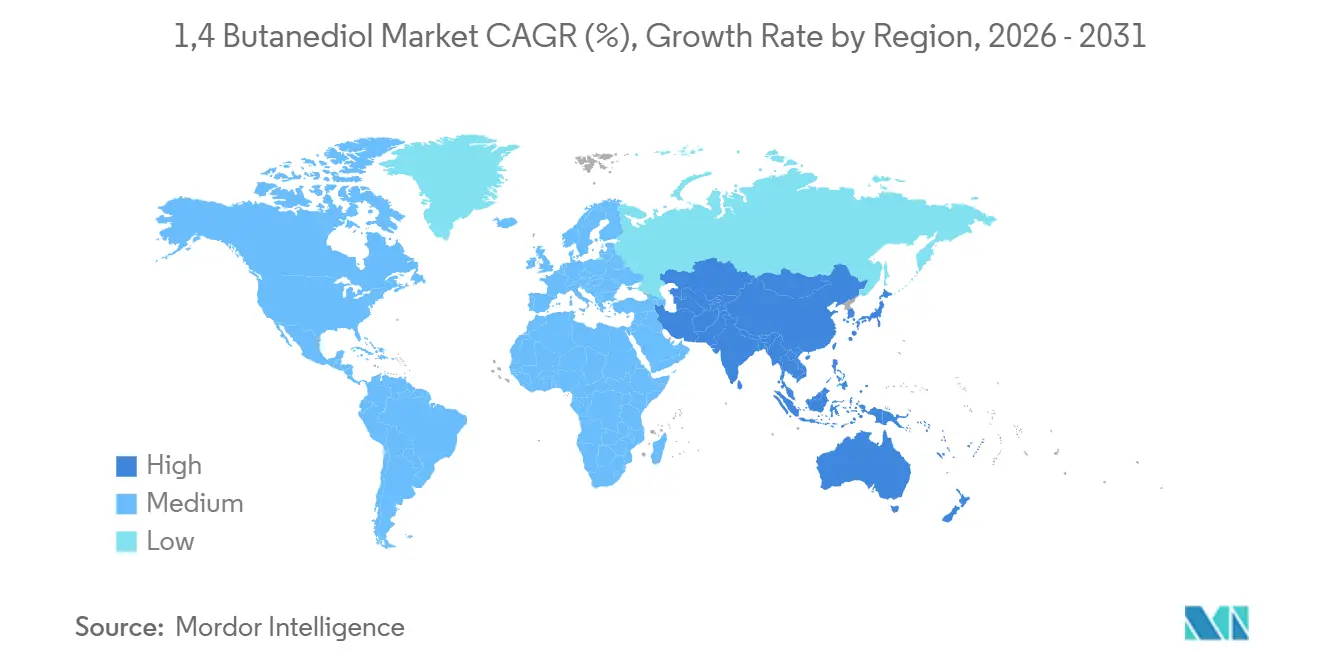

- 地域別では、アジア太平洋が2025年の1,4 ブタンジオール市場シェアの76.12%を占め、2031年までにCAGR 3.94%で拡大すると予測される。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル1,4 ブタンジオール市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| THFおよびスパンデックス繊維の需要増加 | +0.9% | グローバル、アジア太平洋の繊維ハブに集中 | 中期(2~4年) |

| EVコネクタの軽量化によるPBT需要の拡大 | +0.7% | 北米、欧州、中国のEVコリドー | 短期(2年以内) |

| ポリウレタン用途の拡大 | +0.6% | グローバル、自動車・建設セクターが主導 | 中期(2~4年) |

| バイオBDO設備に対する政府補助金 | +0.5% | 北米、欧州 | 長期(4年以上) |

| 中国内陸部における石炭からアセチレンへのコスト優位な統合 | +0.4% | 中国(新疆、山西、内モンゴル) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

THFおよびスパンデックス繊維の需要増加

テトラヒドロフランは、スパンデックスのソフトセグメントであるポリテトラメチレンエーテルグリコールへの入口分子であり続けている。BASFは世界5か所のポリTHFプラントを運営し、2025年にアジア太平洋の技術繊維グレードで二桁の数量成長を報告した[1]BASF SE、「ポリTHF市場アップデート2025」、basf.com。ヒョスンは2025年に発売したリジェンBIOスパンデックスにバイオBDOを統合し、欧州および北米のアパレル市場で10~15%の価格プレミアムを実現している。アパレルの在庫補充サイクルは耐久財需要よりも速く正常化するため、THFにはマクロショックに対するバッファーが生まれる。繊維以外にも、PTMEGグレードは医療用チューブや自動車内装フィルムに使用される熱可塑性ポリウレタン(TPU)に流れ込み、需要基盤を広げている。

EVコネクタの軽量化によるPBT需要の拡大

高電圧電気自動車プラットフォームは、難燃性、耐加水分解性、および寸法安定性を備えたコネクタハウジングを必要とする。BDOから合成されたPBTはこれらの基準を満たし、400~800Vアーキテクチャにおいてポリアミド6,6を代替しつつある。BASFのウルトラデュールグレードはUL 94 V-0試験に合格し、2025年に複数の欧州および中国のOEMでデザインウィンを獲得した。5G基地局の設置増加とデータセンター建設の拡大が高温回路遮断器ハウジング向けのPBT需要を高め、CAGR 3.79%の見通しを強化している。

ポリウレタン用途の拡大

BDO系TPUは代替ジオールと比較して優れた耐加水分解性を発揮し、燃料ライン、油圧ホース、およびEV配線絶縁材の好ましいチェーン延長剤となっている。医療機器メーカーは、その生体適合性プロファイルからカテーテルチューブや創傷ケアフィルムにBDO-TPUを採用するケースが増えている。用途の多様化により単一エンドマーケットへの依存が低減し、安定した数量成長を支えている。

バイオBDO設備に対する政府補助金

米国インフレ抑制法は、ライフサイクル排出量を少なくとも25%削減するバイオベース化学品に対して1kgあたり1.00米ドルの生産税額控除を提供している[2]米国エネルギー省、「バイオエネルギー技術局2025年資金助成」、energy.gov。エネルギー省は2025年に発酵スケールアップのリスク低減のために1,200万米ドルを割り当てた。2025年に更新された欧州バイオエコノミー戦略フレームワークは、欧州投資銀行のソフトローンと組み合わせて、バイオ化学プロジェクトに5億ユーロを投入している。Qoreはこれらのインセンティブを活用してBASFとの長期引き取り契約を締結し、バイオルートが納入コストベースでアジアからの輸入品を下回ることを可能にした。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 労働安全衛生上の懸念 | -0.3% | グローバル、EUおよび北米で厳格 | 中期(2~4年) |

| 原料価格の変動 | -0.5% | グローバル、アジア太平洋および中東で深刻 | 短期(2年以内) |

| 石炭系BDO輸出コストを引き上げる炭素国境税 | -0.4% | 中国の対EU輸出、米国への拡大の可能性 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

労働安全衛生上の懸念

1,4 ブタンジオールは眼、皮膚、および呼吸器への刺激物であり、長期曝露は中枢神経系を抑制する。欧州化学品庁およびACGIHは曝露閾値を施行しており、密閉移送システムおよび蒸気回収への投資を促している。コンプライアンスにより1トン当たり50米ドルから100米ドルの操業コストが加算される可能性があり、資本力のある生産者が有利となる。新疆および山西の複数のプラントは2024年から2025年にかけて換気設備の改修のために操業を停止し、地域供給を一時的に逼迫させた。

原料価格の変動

アセチレンは中国内陸部の石炭および電力コストに連動し、季節的な供給制約によって大きく変動する。ブタジエンのスポット価格は、クラッカーがエチレンマージンを最適化する中、2024年に1トン当たり800米ドルから1,400米ドルの間で変動した。デービー法で使用されるプロピレンオキシドは製油所のターンアラウンドサイクルを反映する。このような変動性は、誘導体契約が四半期遅れでリセットされることが多いため、BDOのマージンを圧縮する。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製造プロセス別:バイオ発酵がレッペ法の優位性に迫る

レッペ法アセチレン化学は2025年の総生産量の50.18%を維持しており、数十年にわたるブラウンフィールドインフラを反映している。既存の設備基盤により、レッペ法プラントに紐づく1,4 ブタンジオール市場規模は2031年まで相当規模を維持する。それでも、石炭原料からプロジェクト経済性を遠ざける炭素インセンティブに後押しされ、バイオ発酵は年率7.52%で成長している。GenomaticaのGENO技術はBASFのフェアブント生産およびヒョスンのベトナム複合施設を支え、発酵がライフサイクル排出量を90%削減しながら5万トン規模の設備にスケールアップできることを証明している。プロピレンオキシドおよびブタジエンルートは、変動コストが高くライセンス保有者が限られているため、ニッチにとどまっている。

プロセス経済性は現在、炭素会計に左右される。欧州の産業排出指令改正案はアセチレンプラントのVOC規制を強化してコンプライアンスコストを引き上げる一方、バイオルートはアセチレン取り扱いのリスクを回避できる。中国の2060年カーボンニュートラル公約は地方当局に石炭からアセチレンへの拡張を抑制するよう圧力をかけており、レッペ法の根強い存在感にもかかわらず、そのシェアを徐々に侵食している。

注記: 各セグメントのシェアはレポート購入後に入手可能

誘導体別:THFが依然トップ、PBTが加速

テトラヒドロフラン(THF)は2025年に誘導体シェアの52.65%を占め、スパンデックスおよび熱可塑性ポリウレタンエラストマー向けポリテトラメチレンエーテルグリコールへの転換に支えられている。BASFの世界5か所のポリTHFプラントおよびヒョスンのバイオBDOからPTMEGを経てスパンデックスに至る統合バリューチェーンは、繊維サプライチェーンにおけるTHFの確固たる地位を裏付けている。しかし、ポリブチレンテレフタレートは電気自動車コネクタの軽量化および5Gインフラの展開が難燃性・高電圧絶縁材料の需要を押し上げる中、2031年までにCAGR 3.79%で拡大しており、全誘導体の中で最も速い成長を示している。PBTの販売価格は通常1トン当たり2,500米ドルから3,500米ドルであり、THFの1,800米ドルから2,200米ドルと比較して、自動車および電子機器のデザインウィンを確保できる生産者にとって優れたマージンをもたらす。

コモディティTHFのマージンは2018年から2024年にかけてBDO価格が倍増した際に圧縮されたが、PBTサプライヤーはエスカレーター条項を維持した。その結果、生産者は全体的な収益の質を高めるため、新規設備をPBTおよびTPUグレードに向ける傾向を強めている。ガンマブチロラクトンおよび医薬品中間体はニッチにとどまるが、高純度グレードに対して価格の安定性を提供する。

エンドユーザー産業別:繊維が最大、電子機器が最速

繊維用途は2025年のエンドユーザーシェアの40.41%を占め、アクティブウェア、インナーウェア、および技術繊維におけるスパンデックスの普及を反映している。しかし、電気・電子はEVコネクタ、5G基地局部品、および半導体パッケージングにおけるPBT採用に牽引され、2031年までにCAGR 4.19%で最も速く成長するエンドユーザーセグメントとなっている。自動車エンドユーザーは絶対数量では小さいものの、電気自動車アーキテクチャが厳格な難燃性・耐加水分解性基準を満たす高電圧コネクタ、バッテリーエンクロージャー、およびケーブル絶縁材を必要とするため、急速に拡大している。

繊維セクターの成熟度とアジア太平洋への地理的集中は循環的なリスクをもたらす。アパレルの在庫補充と在庫調整はTHF需要を変動させる可能性がある。対照的に、自動車および電子機器用途はより長い設計採用サイクル(18か月から24か月)と複数年の供給契約を特徴とし、需要の変動を平滑化するが、事前の認定投資を必要とする。

注記: 各セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の世界数量の76.12%を占め、2031年までにCAGR 3.94%で成長する見込みである。中国の新疆、山西、内モンゴルにおける石炭からアセチレンへのクラスターが地域需要の大部分を供給しているが、エネルギー集約度と安全性の審査が強化されており、断続的な操業停止が生じている。ヒョスンの10億米ドル規模のベトナム複合施設は、東南アジアがプレミアム低炭素供給に参入したことを示し、最終的には中国の輸出優位性を緩和するだろう。インドの需要は繊維および自動車の拡大を背景に二桁成長しているが、国内生産能力を欠き、韓国および中東からの輸入に依存している。

北米と欧州はいずれも、CBAMペナルティとスコープ3目標をヘッジするためにバイオBDO設備を拡充している。BASF、Qore、およびNovamont は2024年から2026年の間に合計10万トン超の発酵生産能力を追加した。地域需要は高付加価値のTPU、PBT、および医薬品中間体に傾いており、生産者に原料変動に対するマージンバッファーをもたらしている。

サウジアラビアのSipchemは低コストエタンと統合した5万トン規模の設備を運営し、ポリウレタンおよび溶剤市場を標的としている。ブラジルは自動車および繊維チャネルを通じて南米の消費を牽引しているが、物流および通貨上のハードルが新規投資を遅らせている。アフリカの需要は南アフリカのポリウレタンコーティングを中心に萌芽段階にあるが、インフラのギャップが依然として障壁となっている。

競合状況

1,4 ブタンジオール市場は中程度に集中している。西側プレーヤーは技術ライセンスを通じて炭素リスクをヘッジしている。Genomaticaは複数の大手企業にプラットフォームをライセンス供与し、市場投入までの時間を短縮しているが、バイオルートのコモディティ化を招いている。医薬品グレードBDO(サブppm不純物仕様)およびPBTスクラップのBDOへの循環解重合においてホワイトスペースの機会が存在する。中国、米国、サウジアラビアの数量に対するEUのアンチダンピング案件が地域プラントの計画を促進しており、市場アクセスを確保するための合併または合弁事業の可能性を高めている。

1,4 ブタンジオール産業リーダー

LyondellBasell Industries Holdings B.V.

DCC

Chang Chun Group

BASF

Markor Chemicals

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Genomatica, Inc.はアイオワ州エディビルに新設したプラントの操業を開始した。世界最大と謳われるこの施設は、GENOバイオBDO(1,4-ブタンジオール)の製造に特化している。Genoの独自バイオ触媒およびプロセス技術を活用し、米国産の植物由来糖を単一ステップの発酵プロセスで1,4-ブタンジオール(BDO)に変換する。

- 2025年6月:欧州委員会はINEOS Solvents SAの申し立てを受け、中国、サウジアラビア、および米国からの1,4-ブタンジオール(BDO)輸入品に対するアンチダンピング調査を開始した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、1,4-ブタンジオール市場を、生産経路を問わず、テトラヒドロフラン、ポリブチレンテレフタレート、γ-ブチロラクトン、ポリウレタンなどの川下誘導体向けに世界中で販売または消費される、マーチャントグレードおよびキャプティブ量の1,4-ブタンジオール(BDO)の全量と定義する。

適用除外:他のブタンジオール異性体(1,3-BDO、2,3-BDO)および完全統合サイト内の社内振替価格は計上しない。

セグメンテーション概要

- 製造プロセス別

- レッペ法

- デービー法

- ブタジエン系プロセス

- プロピレンオキシド系プロセス

- バイオ発酵ルート

- 誘導体別

- テトラヒドロフラン(THF)

- ポリブチレンテレフタレート(PBT)

- ガンマブチロラクトン(GBL)

- ポリウレタン(PU)

- その他の誘導体

- エンドユーザー産業別

- 自動車

- 繊維

- 電気・電子

- ヘルスケア・医薬品

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、中国のスパンデックス繊維工場の調達責任者、欧州の樹脂コンパウンダー、北米の流通パートナーにインタビューを実施した。これらの議論により、デスクソースでは示唆にとどまる平均契約価格、誘導体分割比率、および地域別需要変動の検証が可能となった。

デスクリサーチ

UN Comtrade、中国税関、USITCの貿易コードフィルタリング済み通関データを起点とし、国境を越えたBDOトン数および平均輸出価格を把握した。これらのフローは、American Chemistry CouncilおよびNational Bureau of Statistics of Chinaなどの機関が公表する生産統計と照合した。コストカーブ、プラント能力、および操業停止日はICIS Chemical Businessなどの業界誌から取得し、バイオ発酵経路に関する特許動向はQuestelで調査した。主要生産者の財務報告書、プレスリリース、および投資家向け資料はD&B HooversおよびDow Jones Factiva経由でダウンロードし、繊維・自動車用プラスチック・溶剤における誘導体の普及状況をベンチマークした。その他多数の二次資料も確認・照合に活用したが、ここでは網羅的には列挙していない。

市場規模推計と予測

トップダウン再構築は、プラントの銘板能力、標準稼働率、および純貿易収支から導出したグローバルBDO生産量を起点とする。これは、サンプリングされたサプライヤー量とチャネル価格表に基づく選択的なボトムアップ検証によって裏付けられる。スパンデックス糸生産量、PBT成形コンパウンド生産量、発表済み能力増強計画、BDO四半期平均契約価格、バイオBDO普及率などの変数を多変量回帰およびARIMAオーバーレイに投入し、需要を予測した。特にキャプティブ消費に関するボトムアップのギャップは、回答者が検証した転換比率を用いて補完した。

データ検証と更新サイクル

最終承認前に、結果は多段階のピアレビューを経る。過去系列や貿易統計との乖離が認められた外れ値については、再確認を実施する。モデルは年次で更新され、大規模な能力変動・規制変更・価格ショックが発生した場合には中間改訂版を発行する。これにより、クライアントは常に最新の検証済み見解を受け取ることができる。

Mordorの1,4-ブタンジオールベースラインが堅牢である理由

企業が異なる機能的スコープ、価格基準、および更新頻度を選択するため、公表推計値はしばしば乖離し、意思決定者に混乱をもたらす。

主要なギャップ要因としては、キャプティブ量が計上されているか否か、バイオベース生産量が独立した弾力性でモデル化されているか否か、アナリストが平均販売価格をどの程度迅速に引き上げるかが挙げられる。当チームはバランスの取れたベースケースを報告しているが、他の調査会社は積極的な価格上昇を適用したり、アジアの小規模プラントを除外したりすることがあり、大きな乖離が生じる。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| 70億8,000万米ドル(2024年) | Mordor Intelligence | |

| 70億8,000万米ドル(2024年) | Global Consultancy A | マーチャント販売のみを計上;年率3%の均一な価格上昇を仮定 |

| 78億米ドル(2024年) | Global Consultancy B | バイオBDOを除外;合成品とバイオ品の価格プレミアムを高めに設定 |

| 81億米ドル(2024年) | Industry Analysis C | BDO異性体を合算;スパンデックス成長を楽観的に見込んだ誘導体需要を予測 |

要約すると、Mordor Intelligenceは検証済みの生産・貿易シグナルにベースラインを固定し、透明性のある価格・数量ロジックを適用し、すべての前提を年次で見直すことで、ステークホルダーに信頼性が高く再現可能な戦略の出発点を提供している。

レポートで回答される主要な質問

2026年の1,4 ブタンジオール市場の規模とその成長率は?

2026年の1,4 ブタンジオール市場の規模とその成長率は?

現在消費を主導している誘導体はどれか?

現在消費を主導している誘導体はどれか?

BDO製造においてバイオ発酵が普及している理由は何か?

BDO製造においてバイオ発酵が普及している理由は何か?

最も速く成長しているエンドユーザーセグメントはどれか?

最も速く成長しているエンドユーザーセグメントはどれか?

EUのアンチダンピング調査はグローバルな貿易フローにどのような影響を与えるか?

EUのアンチダンピング調査はグローバルな貿易フローにどのような影響を与えるか?

最終更新日: