防弾ベスト市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.82 十億米ドル |

| 市場規模 (2031) | 2.15 十億米ドル |

| 成長率 (2026 - 2031) | 3.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる防弾ベスト市場分析

防弾ベスト市場規模は2025年に17億6,000万米ドルと評価され、2026年の18億2,000万米ドルから2031年には21億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.35%です。[1]出典:Henriette Riegels、「ウクライナ紛争が需要を喚起する中での欧州防衛サプライチェーンの変革」、スカンジナビア軍事研究ジャーナル、sjms.nu 成長は、欧州およびアジア太平洋における防衛近代化、法執行機関による軽量ソフトアーマーの急速な採用、防護性とモビリティのバランスを取る素材革新、および交換需要を高めた厳格な認証基準に依存していました。特に北米および西欧における幹部警護支出の増加が、従来の軍事購入者を超えて顧客基盤を拡大しました。一方、ウクライナ紛争は欧州の調達優先事項を再形成し、地元メーカーに生産能力の拡大を促し、複数被弾シナリオに対応するレベルIVプレートの採用を加速させました。原材料価格の継続的な変動と偽造品スキャンダルが短期的な成長を抑制しつつも、認証済みのNIJ認定装備への需要を喚起しました。

主要レポートの要点

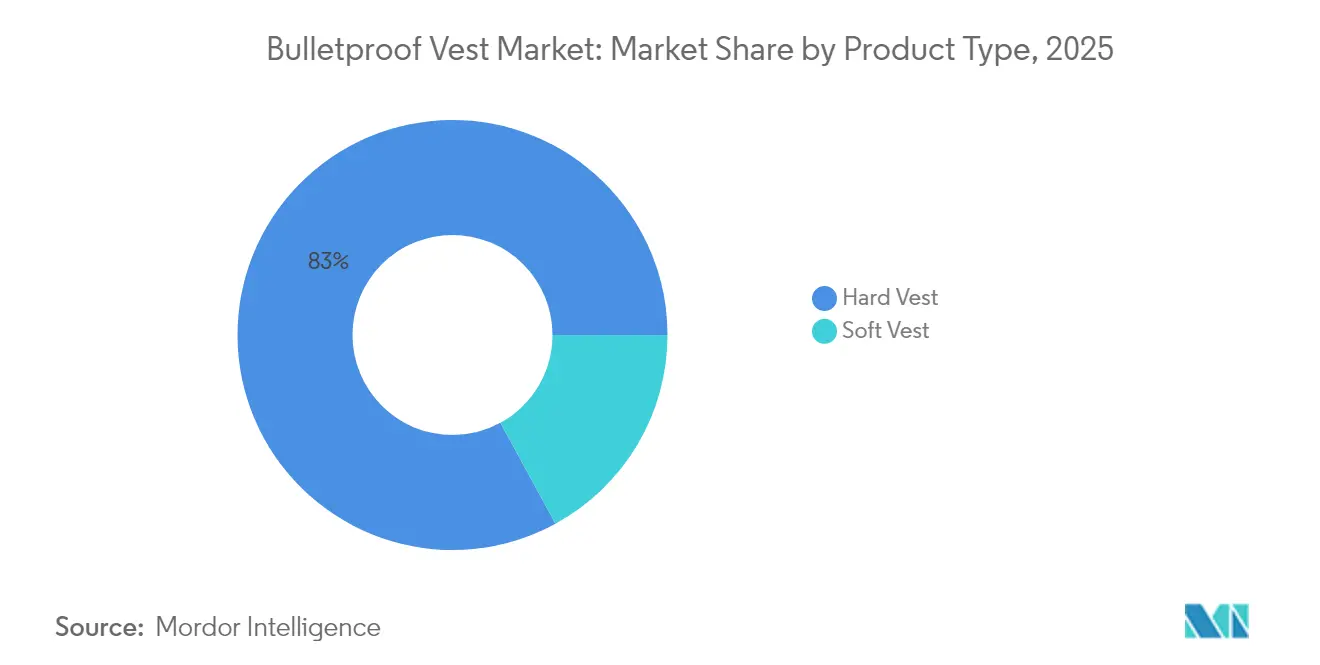

- 製品タイプ別では、ハードベストが2025年に82.95%の収益シェアをリードし、ソフトアーマーは2031年までに3.72%のCAGRで拡大する見込みです。

- 素材別では、アラミドが2025年に防弾ベスト市場シェアの53.10%を維持し、UHMWPEは2031年まで3.95%のCAGRで最も速く成長すると予測されています。

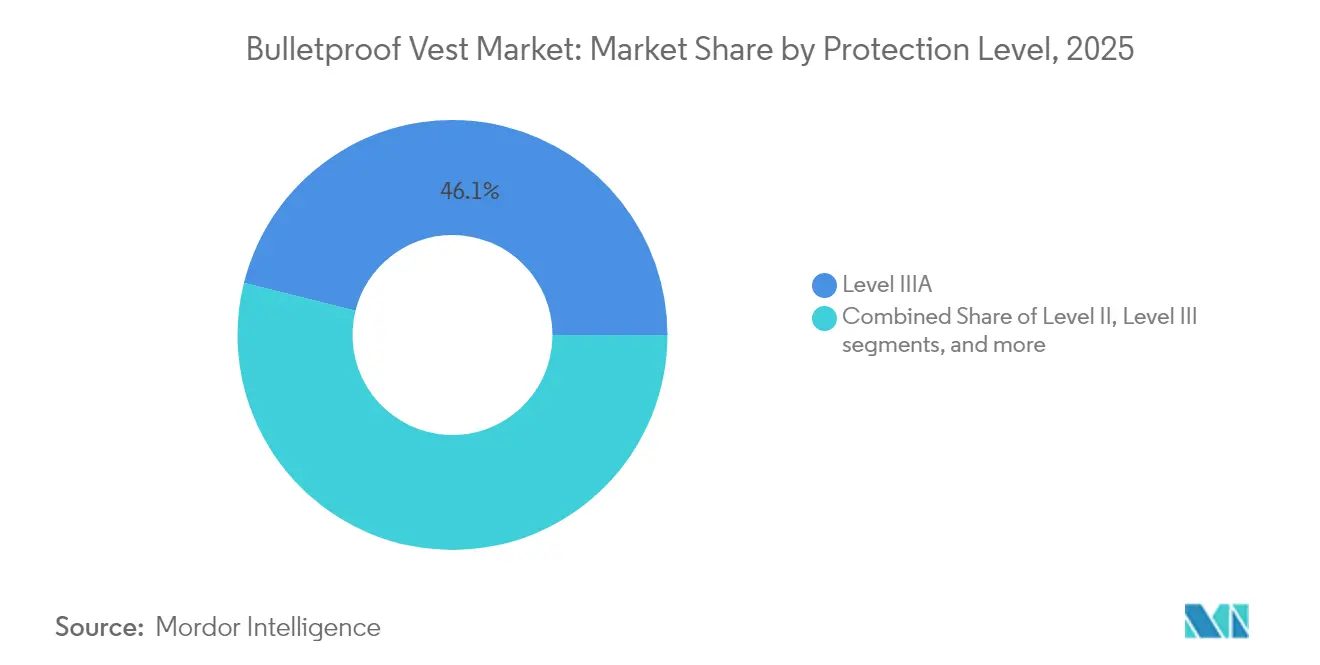

- 防護レベル別では、レベルIIIAが2025年に防弾ベスト市場の46.10%を占め、レベルIVは2031年まで3.86%のCAGRで拡大すると予想されています。

- エンドユーザー別では、軍事セグメントが2025年に防弾ベスト市場の72.10%のシェアを占め、民間警備は2031年まで3.75%という最も高い予測CAGRを示しています。

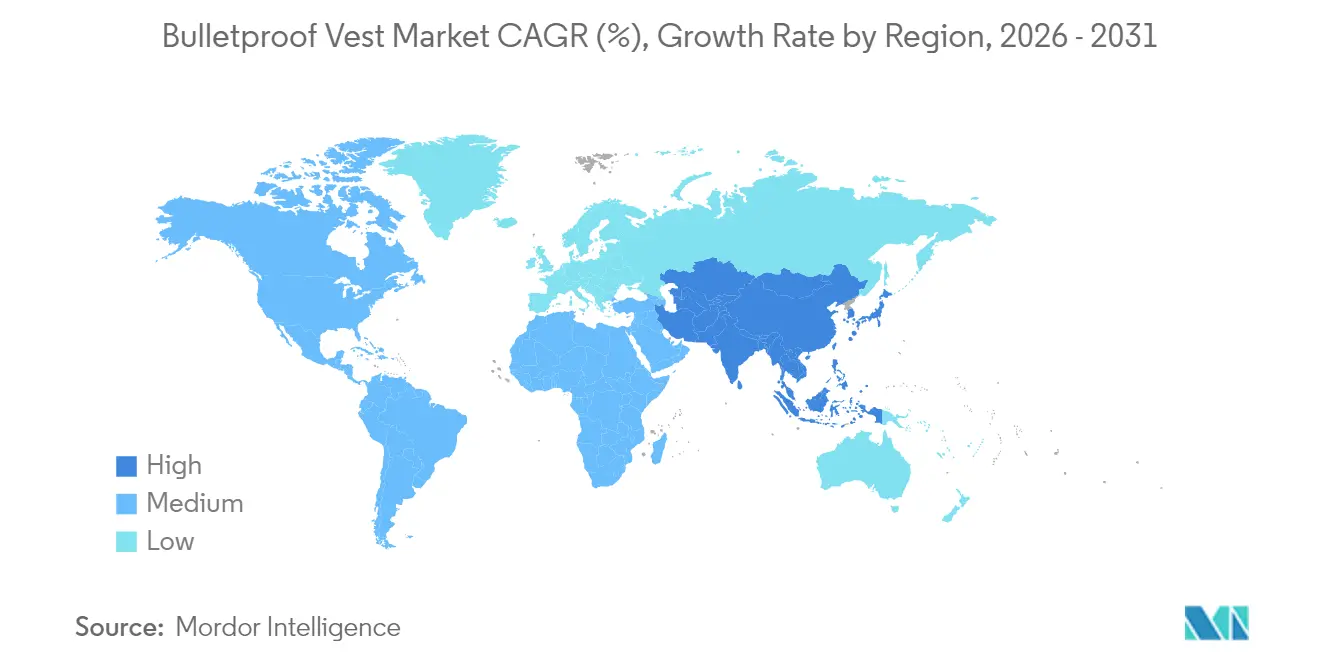

- 地域別では、北米が2025年に42.00%のシェアで優位を占め、アジア太平洋は2031年まで最も高い3.76%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の防弾ベスト市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 防衛近代化プログラムの拡大 | +0.8% | 欧州・アジア太平洋に集中したグローバル | 中期(2〜4年) |

| 法執行機関による軽量ソフトアーマーの調達増加 | +0.6% | 北米およびEU、アジア太平洋へ拡大 | 短期(2年以内) |

| 女性向けバリスティックベストへの需要増加 | +0.4% | 北米・欧州主導のグローバル | 中期(2〜4年) |

| 複数被弾対応セラミック・UHMWPEハイブリッドプレートの採用 | +0.5% | グローバル、軍事重点市場 | 長期(4年以上) |

| 地政学的紛争と領土紛争の激化 | +0.7% | 欧州、アジア太平洋、中東 | 短期(2年以内) |

| 民間警備およびVIP警護産業の拡大 | +0.3% | 北米、欧州、新興市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

防衛近代化プログラムの拡大

欧州、アジア、北米の軍隊は、生存性を優先した大規模な再資本化プログラムを推進し、次世代プレートおよびキャリアの発注を促進しました。[2]出典:Army Recognition編集部、「フランス特殊部隊にモジュラーG3Pボディアーマーを装備」、Army Recognition、armyrecognition.com フランスは炭化ホウ素インサートとリアルタイム損傷センサーを備えたモジュラーG3Pシステムを採用し、ドイツは10万着のMOBASTベストを部隊に納入し、スケーラブルかつテクノロジー対応ソリューションへの需要を強調しました。カナダの3,000セットの高度装備に対する1,970万米ドルの契約は、近代化の波をさらに例示しました。これらのプログラムは、モジュール性、兵士装着センサーとの統合、および女性要員を含む多様な体型への人間工学的調整を重視し、ユーザー中心のアーマー設計への体系的な転換を示しました。長期的な資金コミットメントにより、サプライヤーは短期的な予算変動から保護されました。

法執行機関による軽量ソフトアーマーの調達増加

米国および欧州の警察署は、NIJ準拠を犠牲にすることなく警官の疲労を軽減するソフトベストの発注を増加させました。DuPontのKevlar EXOおよびDyneemaのSB301は、従来の素材と比較して重量を最大30%削減し、日常着用の普及を拡大しました。改訂されたNIJ規格0101.07は、より多様な労働力に合わせた調達仕様を整合させる性別特有のフィットテストを導入しました。司法省のフィールドトライアルでは、現代のアーマーを着用した504人の警官の体温上昇がほとんどないことが確認され、熱ストレスへの懸念を払拭し、コンプライアンス率を強化しました。これらの要因が総合的に交換サイクルを向上させ、地方自治体機関全体でバックログ注文を促進しました。

女性向けバリスティックベストへの需要増加

2025年には女性が法執行機関の労働力の約15%を占め、輪郭パネル、可変カップサイズ、および吸湿速乾ライナーを備えた専用ベストデザインが促進され、かさばりを削減し弾道防護を改善しました。MKUのCOV-F-IAコバートモデルは、抗真菌素材とSK1防護を形にフィットしたプロファイルで実現し、このニッチにおける技術的洗練度の向上を示しました。Point BlankのPython II女性用ベストは電気ショック遮蔽を追加し、単一の衣服における弾道防護と非致死的防護の融合を示しました。3Dワープインターロック素材の研究は、弾道完全性を維持しながら女性特有の人間工学を実現する再現可能なドーム形成方法を提供しました。NIJ認証フレームワークはこれらの進歩を反映し、製品差別化を強化する個別のテストプロトコルを義務付けました。

複数被弾対応セラミック・UHMWPEハイブリッドプレートの採用

ウクライナおよびその他の紛争で徹甲弾に直面した軍隊は、従来の鋼鉄設計より低い質量で複数被弾耐久性を向上させるためにセラミック・UHMWPEハイブリッドを採用しました。SiC/Ti6Al4V/UHMWPE三層構造は12.7mm脅威に耐えながら重量を35%削減し、兵士のモビリティを向上させました。大気圧プラズマ表面処理はセラミック・ポリマー界面での結合を強化し、素材を追加することなくV50値の統計的に有意な向上をもたらしました。ロシアの炭化ホウ素バリエーションは、わずか2,400gのプレートでBR-5防護を実現し、地域の材料科学プログラムによって開かれた性能余裕を強調しました。これらの突破口により、競合他社はハイブリッドプレートのロードマップを加速させ、長期的な繊維供給契約を確保するよう促されました。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アラミドおよびUHMWPE原材料価格の変動 | -0.5% | グローバル、製造集中地域 | 短期(2年以内) |

| 弾道製品に対する厳格な輸出ライセンス | -0.3% | グローバル、米国・EU輸出回廊 | 中期(2〜4年) |

| 熱帯気候における熱ストレスおよび背面変形への懸念 | -0.2% | 熱帯地域、軍事展開 | 長期(4年以上) |

| 偽造・未認証ボディアーマー製品の拡散 | -0.4% | グローバル、新興市場重点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アラミドおよびUHMWPE原材料価格の変動

アラミドおよびUHMWPEのコストは石油化学原料と生産能力の追加に伴い急激に変動し、長期供給契約を持たないアーマー組立業者のマージンを圧迫しました。DuPontの2025年第1四半期における7億6,800万米ドルののれん減損は、従来のアラミドラインにおける収益性の逆風を浮き彫りにしました。[3]出典:DuPont投資家向け広報、「DuPontが2025年第1四半期業績を発表」、DuPont、investors.dupont.com 中国のUHMWPEメーカーは価格で西側競合他社を下回り、ブランド名サプライヤーは厳格な品質管理とPFASフリー化学によってプレミアムを正当化することを余儀なくされました。研究により、樹脂パラメータの変動が繊維弾性率に直接影響し、品質再作業中のスクラップリスクを高め、加工コストを引き上げることが確認されました。その結果生じたコスト転嫁は調達予算を圧迫し、購買サイクルを長期化させました。

偽造・未認証ボディアーマー製品の拡散

連邦捜査により、中国からの低品質プレートをNIJ認定の米国製品として再ラベリングする犯罪ネットワークが明らかになり、購入者の信頼を損ない、コストのかかるリコールを引き起こしました。ワシントン州のある業者は、2024年3月の判決前に100万米ドル以上の規格外装備を軍および警察の顧客に出荷していました。「認定済み」と「準拠」ラベルの混乱は、専用テスト予算を持たない小規模機関の調達リスクを増大させました。不正ラベル輸入品に関する注目度の高い調査により、流通業者はブロックチェーンベースの出所追跡ツールを採用し、上流サプライヤーの審査を強化するよう圧力をかけられました。評判への影響により、エンドユーザーは透明な品質保証記録を持つ確立されたブランドを優先するようになりました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ハードベストの優位性が脅威の進化を反映

ハード構成が2025年の売上の82.95%を占め、ライフル射撃に耐えられる装甲プレートキャリアを優先する運用上の優先事項を確認しました。ハードベストの防弾ベスト市場規模は、徹甲弾に対する複数被弾生存性を強調する戦場報告に後押しされ、2031年まで3.28%のCAGRで増加すると予想されました。軍事購入者は、通信ルーティング、外傷パック、識別パネルを統合したモジュラーキャリアを要求し、従来のソフトアーマーのシェアを圧縮しました。

素材の進歩により重量ペナルティが削減され、歩兵は積載閾値を超えることなくサイドプレートやデルトイド防護を追加できるようになりました。ソフトベストは、隠蔽を必要とする覆面警察やVIP警護には不可欠なままでしたが、ハードプレートの軽量化がモビリティのギャップを縮小するにつれてユニットシェアは縮小しました。3Dニット素材とスペーサーメッシュがソフトキャリア内の熱調節を改善し、プレートポケットと隠蔽可能なテキスタイルを融合した将来のクロスオーバー製品を示唆しました。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

素材別:UHMWPEがアラミドの地位に対して台頭

アラミドは2025年の収益の53.10%を維持しましたが、UHMWPEは海上任務における高い比エネルギー吸収と浮力の強みにより3.95%のCAGRで最も速く成長しました。PPTA/UHMWPEラミネートは単一繊維積層を上回り、ハイブリッドスタックがNIJ RF1試験中に最適な背面変形制御を提供することを実証しました。DyneemaのPFASフリーグレードは、化学安全規制が強化された欧州の購入者を引き付けました。

価格変動は、製油所の停止と輸送の不安定さが原料コストを揺るがしたため、UHMWPEの採用の足かせとなりました。それでも、サプライヤーはプレート組立業者との長期引き取り契約を確保し、ボリュームディスカウントを固定してスポット市場の急騰からプログラムを保護しました。チェーンメール状の2Dポリマーの研究は次の飛躍を示し、現代のUHMWPEシートと比較して47倍の剛性向上と低重量を約束しました。

防護レベル別:レベルIVの加速が脅威の拡大を反映

レベルIIIAは、警察パトロールのベースラインとして2025年の販売シェアの46.10%を維持しました。レベルIVプレートは、紛争地帯が徹甲弾の存在を常態化させるにつれて年率3.86%で拡大する見込みでした。NIJ規格0123.00は、機関がレベルIIIからRF2へのアップグレードを誘導する精緻化されたライフル脅威定義を導入し、セラミック・コンポジットインサートへの需要を促しました。

ハイブリッドシリコン・セラミックプレートはV50閾値を向上させながら肩のモビリティを維持し、都市地形での機動性を必要とする特殊部隊ユニットに訴求しました。Hardcore Defenseは脅威口径ごとに30発の耐久テストでプレートの生存性を検証し、NIJの最低基準を超えて実証データへの顧客期待を高めました。この証拠に基づく購買環境により、ベンダーは単発合否証明書ではなく複数被弾曲線を公開できるようになりました。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:民間警備の成長の中での軍事優位

軍事調達は2025年の需要の72.10%を占め、政府が戦争備蓄を補充し更新された兵士システムアンサンブルを配備するにつれて年率2.95%で成長すると予測されました。軍隊が保有する防弾ベスト市場シェアは、2024年に総支出が4,110億米ドルに達した東アジアの高まる予算を反映しました。法執行機関の消費は、1999年以来140万着のベストに資金を提供した米国防弾ベストパートナーシップに支えられて着実に増加しました。

民間警備は、注目度の高いCEO標的事件が企業のボディガード支出を促し、アライドユニバーサルの展開が17,000人以上の専門家を超えた後、最も急成長するニッチとして台頭しました。高級ブランドや重要インフラ事業者は、テロリズムや市民不安の脅威を軽減するためにコバートプレートキャリアを採用しました。英国での不適合アーマーの軍事リコールは追跡可能性の必要性を強調し、機関が潜在的な欠陥に対してサプライヤーにペナルティを課すパフォーマンスボンド条項を交渉するよう促しました。

地域分析

北米は、持続的な連邦補助金と主要プライムコントラクターへの近接性が購買量を支えたことで、2025年の世界販売の42.00%を維持しました。Point BlankとSafarilandは垂直統合を活用してリードタイムを短縮しました。同時に、米国のリショアリング(国内回帰)イニシアチブが新たな防衛産業施設全体のサイトセキュリティ支出を高め、一部は単一の都市圏内でセキュリティリスクスコアに75ポイントの差が生じました。カナダの2025年の契約受注は、2026年に納入予定のモジュラープレートキャリアの地域パイプラインを確認しました。

アジア太平洋は、東アジアの防衛予算の前年比6.2%成長とインド、中国、韓国における国内生産の拡大に後押しされ、2031年まで3.76%のCAGRを記録しました。MKUのKavro Doma 360ヘルメット受注は、前線部隊の迅速納入目標を満たすローカライズされたサプライチェーンへの地域の嗜好を示しました。中国のUHMWPEエクスポーターは価格競争を促進し、能力と予算上限のバランスを取る新興東南アジア購入者の購入しやすさを向上させました。

欧州は、ウクライナ戦争が弾薬とアーマーの不足を引き起こした後、構造的な再編を経験し、EUがボディアーマー製造ラインを含む防衛製造を強化するために5億ユーロの資金を提供するよう促しました。ドイツの10万ユニットのMOBASTの納入とフランスのG3Pベストの展開は、NATO STANAG仕様を満たす国産ソリューションへの大陸的なコミットメントを示しました。ブルガリアの新たな15万平方メートルの工場は欧州サプライヤーの多様性を広げ、長期的な量に対する投資家の信頼を示しました。英国での継続的なリコールは、機関がNATO認定ラボでのテストを集中化するよう促したコンプライアンスのギャップを浮き彫りにしました。

競争環境

防弾ベスト市場は2025年に中程度の断片化を示しました:上位プレーヤーは地域専門家と材料科学の新参者に余地を残しています。Point Blank、Safariland、Honeywell Internationalは、繊維、プレート、完成キャリアにまたがる統合サプライチェーンを活用し、サイクルタイムを短縮して機関入札向けのカスタマイズされたキッティングオプションを提供しました。SafarilandのペアレントであるCadre Holdingsは、2024年に記録的な5億6,800万米ドルの売上を達成し、2025年には5億7,200万〜6億100万米ドルを見込んでおり、デューティギアカテゴリー全体での持続的な需要を強調しています。

素材ベンダーは価格と技術の経路に影響を与えました。DuPontのKevlarおよびNomexの戦略的見直しは、供給セキュリティを求める下流アーマーメーカーによる垂直統合についての憶測を呼びました。DyneemaのPFASフリー製品はサステナビリティにおいて差別化され、REACH規制の対象となる欧州契約に向けてブランドを位置付けました。スタートアップ企業は、航空宇宙やスポーツにおけるデュアルユース用途に熱心なベンチャーキャピタルを引き付け、段階的な性能向上を約束するチェーンメール状の特性を持つ機械的に連結された2Dポリマーを探求しました。

品質保証スキャンダルが競争上の認識を再形成しました。偽造調査に関与した企業は調達資格を失い、準拠した競合他社に注文が移りました。ベンダーは、モバイルアプリを使用したフィールド検証を可能にするNFCタグとQRコード付き改ざん防止シールを埋め込むことで対応し、防衛ロジスティクスパイプラインにおける追跡可能性を向上させました。その結果生じたデジタル監査証跡は、複数年のフレームワーク入札における差別化要因として浮上しました。

防弾ベスト業界リーダー

Point Blank Enterprises, Inc.

Safariland, LLC

Central Lake Armor Express, Inc.

DuPont de Nemours, Inc.

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:カナダは、歩兵能力強化プログラムの下、3,000セットの防護システムに対してLogistik Unicorpに1,970万米ドルの契約を授与しました。

- 2024年9月:特殊・持続可能素材ソリューションのリーダーであるAvient Corporationが、世界最強の繊維と称されるDyneemaを発表しました。Dyneemaは超高分子量ポリエチレン(UHMWPE)繊維、一方向性(UD)複合素材ファブリック、およびフィルム素材を提供します。ハードおよびソフトバリスティックアーマー、ヘルメット、車両アーマー向けに設計されたこれらの製品は、ペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)の意図的な添加なしに製造されています。

- 2024年4月:カンプールにある防衛研究開発機構(DRDO)の防衛素材・備蓄研究開発機関(DMSRDE)が、最高脅威レベル6に対する防護を提供するインド最軽量の防弾ジャケットを開発しました。新しい設計アプローチと素材を使用して製作されたこの最先端のジャケットは、7.62×54R API弾薬に対するテストに成功しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、防弾ベスト市場を、防衛、法執行機関、および世界中の認可された民間ユーザーによって調達される、NIJ レベルII~IVに格付けされた新品のソフトまたはハードの胴体装着型弾道防護衣として定義しています。フルボディアーマースーツや車両キットに統合されたベストは、この範囲外となります。

範囲除外:ヘルメット、シールド、セラミックスタンドアロンプレート、およびアフターマーケットキャリアアップグレードは除外されます。

セグメンテーション概要

- 製品タイプ別

- ソフトベスト

- ハードベスト

- 素材別

- アラミド繊維

- UHMWPE繊維

- セラミックおよびコンポジットインサート

- 鋼鉄およびその他の素材

- 防護レベル別

- レベルII

- レベルIIIA

- レベルIII

- レベルIV

- エンドユーザー別

- 軍事

- 民間および法執行機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域の調達担当官、材料科学者、地域ディストリビューターとの構造化インタビューにより、着用率の前提、交換サイクル、およびプレミアム浸透率を検証します。パトロール担当官への簡易アンケートにより、エンドユーザーの好みと予算のタイミングを明確にします。

デスクリサーチ

アナリストは、SIPRI軍事支出表、UN Comtrade輸送コード621133/621139、NIJ認証速報、Interpol警察人員統計、International Body Armor Standards forumなどの団体のホワイトペーパーといったオープンソースから調査を開始します。企業の10-K、防衛調達通知、および信頼性の高いプレス情報は、最近の契約量と平均販売価格(ASP)のマッピングに役立てます。D&B HooversおよびDow Jones Factivaからのサブスクリプション入力により、ベンダーの財務情報とニュースの追跡情報を充実させます。このリストは例示的なものであり、さらに多くの公開および有料の参考資料がデータセットに反映されています。

市場規模の算定と予測

トップダウンの再構築は、現役軍人および宣誓警察官の人口から始まり、ベスト装備率と義務付けられた更新間隔を調整した上で、地域別ASPを乗じます。選択的なボトムアップのサプライヤー積み上げにより、これらの合計値を検証します。主要変数には、防衛予算支出、NIJ証明書の発行数、アラミド繊維の価格動向、UHMWPEへの輸入関税、および記録されたベストのリコールが含まれ、これらが観察された数量と価格の変動を説明します。多変量回帰に紛争激化のシナリオ分析を補完することで、2025年から2030年の予測を導き出します。小規模経済圏のデータギャップは、同等の軍隊からの加重補間によって補完されます。

データ検証と更新サイクル

アウトプットは4層の分散チェック、ピアレビュー、および上級者の承認を経ます。各データセットは年次で更新し、大規模な契約、規制の変更、または材料コストの急変が生じた場合には中間更新を実施します。公開前の最終確認により、クライアントが最新の見解を受け取れるようにします。

Mordorの防弾ベストベースラインが信頼性を持つ理由

公表されている推計値はしばしば乖離しますが、これは各社がエンドユーザーグループの重み付けを異なる方法で行い、ASPのインフレ経路にも差異があるためです。

主なギャップの要因としては、競合他社がヘルメットやアクセサリーを一括計上していること、一律5年のベスト交換を前提としていること(当社モデルでは地域別に5~7年の範囲を使用)、およびASPの上昇をアラミドおよびUHMWPEの価格指数に連動させず一律の中一桁台に固定していることが挙げられます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 1.76 B(2025年) | Mordor Intelligence | - |

| USD 1.90 B(2025年) | Global Consultancy A | 弾道プレートとキャリアキットを含み、部隊拡張に連動した積極的な8年CAGRを採用 |

| USD 2.30 B(2024年) | Trade Journal B | エンドユーザー支出ではなくメーカー出荷額を使用し、2022年の固定レートで通貨換算 |

| USD 1.57 B(2024年) | Regional Consultancy C | 民間セキュリティセグメントを除外し、限られたラテンアメリカのデータに依存 |

総括すると、Mordor Intelligenceはすべての数値を検証可能な需要プール、調整済みASP、および明確な更新サイクルに基づいています。これにより、意思決定者は具体的な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを得ることができます。

レポートで回答された主要な質問

防弾ベスト市場の現在の価値はいくらですか?

2026年に18億2,000万米ドルであり、3.35%のCAGRで2031年までに21億5,000万米ドルに達すると予測されています。

防弾ベスト市場を支配しているセグメントはどれですか?

ハードベストは、複数被弾ライフル防護に対する軍事的嗜好により、2025年に82.95%の収益シェアで優位を占めました。

防弾ベスト市場の主要プレーヤーは誰ですか?

Central Lake Armor Express, Inc.、Safariland, LLC、Honeywell International Inc.、DuPont De Nemours Inc.、Point Blank Enterprises, Inc.が防弾ベスト市場で事業を展開する主要企業です。

なぜUHMWPEはアラミドよりも人気が高まっているのですか?

UHMWPEは低重量でより高いエネルギー吸収を提供し、2031年まで3.95%のCAGRで拡大しています。

最も速く成長している地域はどこですか?

アジア太平洋は、東アジアおよび南アジア全体で防衛近代化が加速するにつれて3.76%のCAGRで成長すると予測されています。

偽造ベストは市場にどのような影響を与えていますか?

不正製品はリコール、法的措置、および厳格な認証要件を引き起こし、推定0.4%のCAGR成長をわずかに抑制しています。

新しいNIJ規格は調達にどのような影響を与えますか?

改訂されたNIJ 0101.07およびNIJ 0123.00は性別特有のフィットと精緻化されたライフル脅威レベルを追加し、機関が準拠を維持するために計画より早く在庫をアップグレードするよう促しています。

最終更新日: