サービスハンドガン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.41 十億米ドル |

| 市場規模 (2031) | 3.25 十億米ドル |

| 成長率 (2026 - 2031) | 6.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサービスハンドガン市場分析

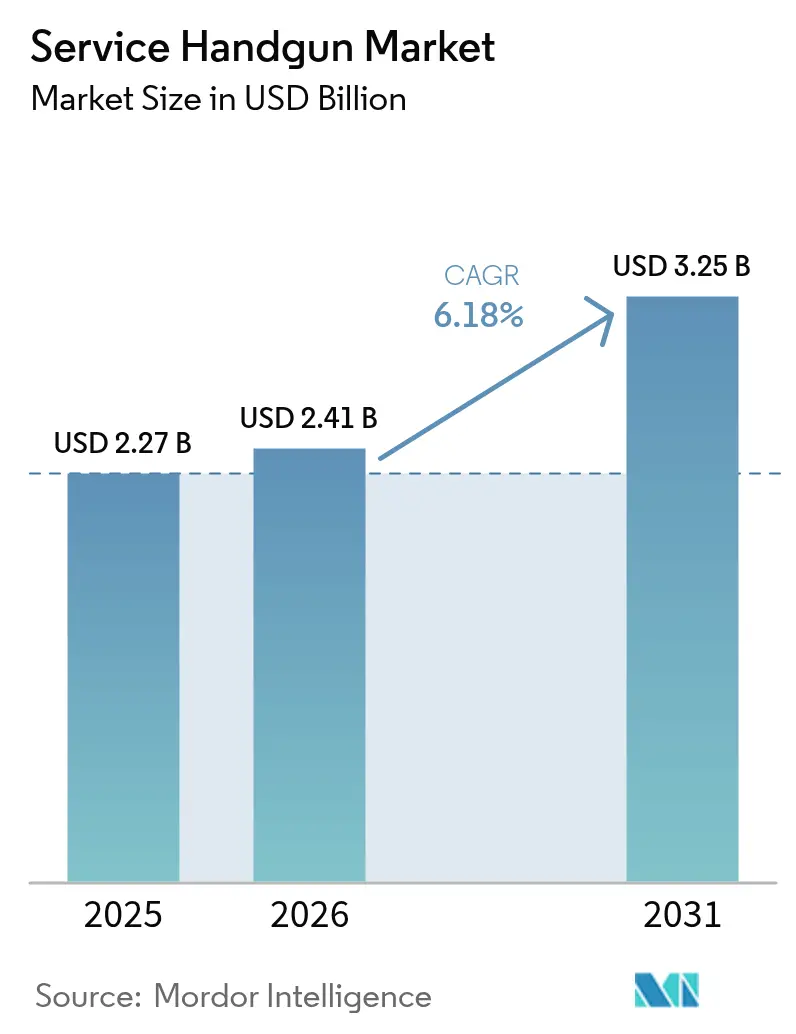

2026年のサービスハンドガン市場規模は24億1,000万米ドルと推定され、2025年の22億7,000万米ドルから成長し、2031年には32億5,000万米ドルに達する見込みであり、2026年から2031年にかけてCAGR 6.18%で成長する。強固な防衛近代化、法執行機関の装備更新の同期化、ダブルアクションピストルからストライカー式プラットフォームへの急速な移行が、成熟市場および新興調達プログラム全体にわたる需要を持続的に支えている。モジュール式光学機器対応設計が仕様書の主流となり、銃器全体を交換することなく迅速な技術更新を可能にしている。地域別の勢いは不均一であり、北米が最大の既存基盤を維持する一方、アジア太平洋地域は国内製造の拡大と戦略的備蓄の緊急性の高まりを背景に最も急速な拡大を示している。弾薬から銃器まで垂直統合されたグループによる統合活動、およびニトロセルロースなどの重要素材におけるサプライチェーンの脆弱性が、バリューチェーン全体の交渉力を再編している。

主要レポートの要点

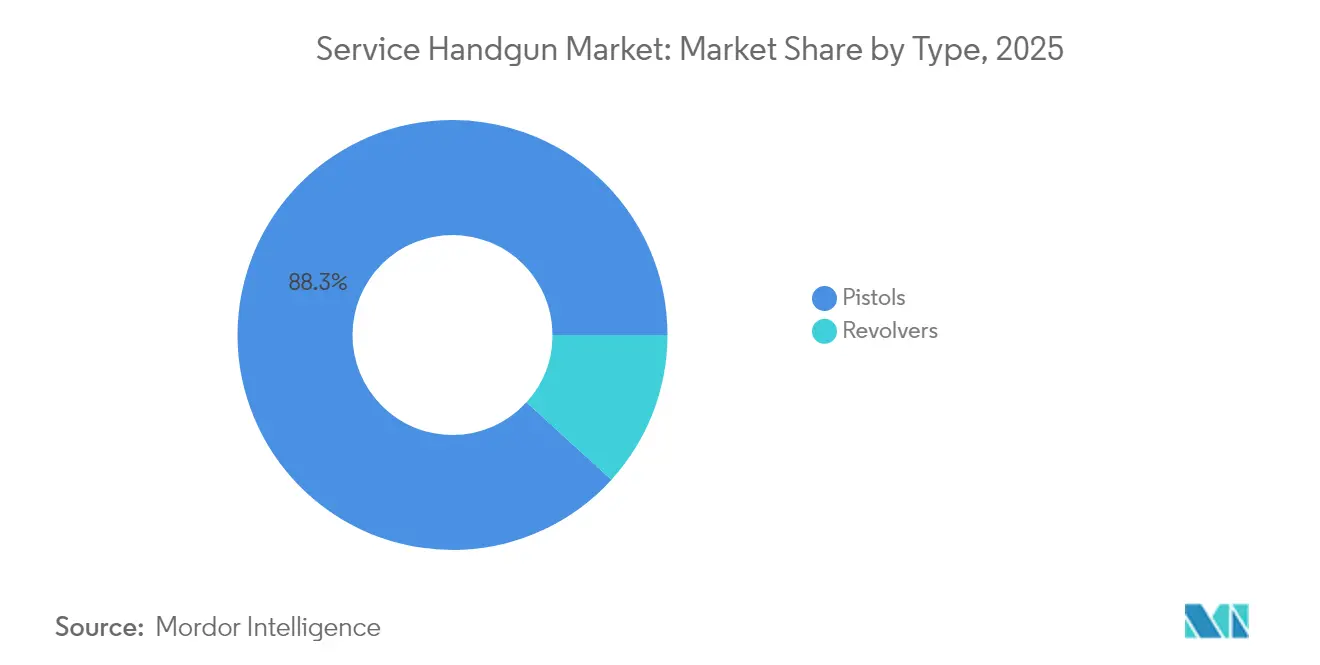

- タイプ別では、ピストルが2025年にサービスハンドガン市場の88.25%のシェアをリードし、リボルバーは2031年までCAGR 6.74%を記録する見込みである。

- 作動機構別では、ストライカー式システムが2025年のサービスハンドガン市場規模の72.06%のシェアを占め、予測期間中にCAGR 6.79%で拡大する見込みである。

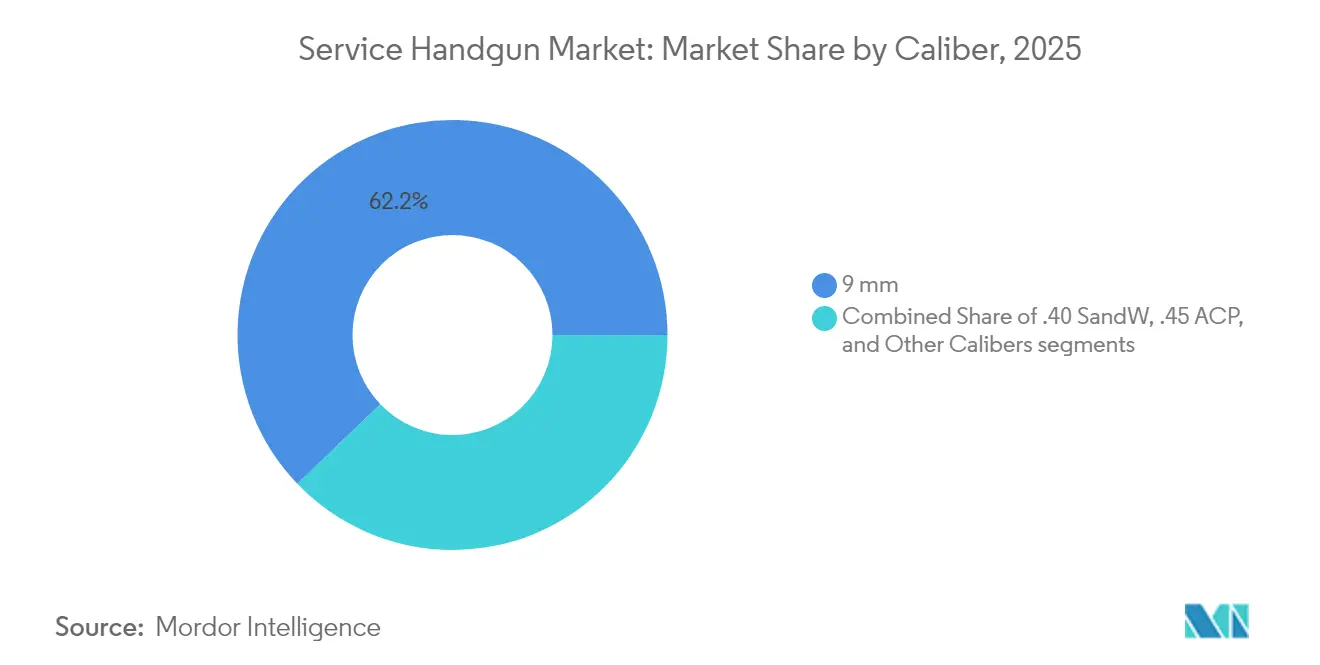

- 口径別では、9mmが2025年のサービスハンドガン市場で62.17%のシェアを保持し、2031年までCAGR 6.93%で成長すると予測されている。

- 素材別では、ポリマーフレームが2025年のサービスハンドガン市場規模の65.62%を占め、CAGR 7.05%で拡大している。

- エンドユーザー別では、法執行機関が2025年に63.05%の収益シェアを獲得し、軍の需要は2031年までに最高のCAGR 6.55%を記録する見込みである。

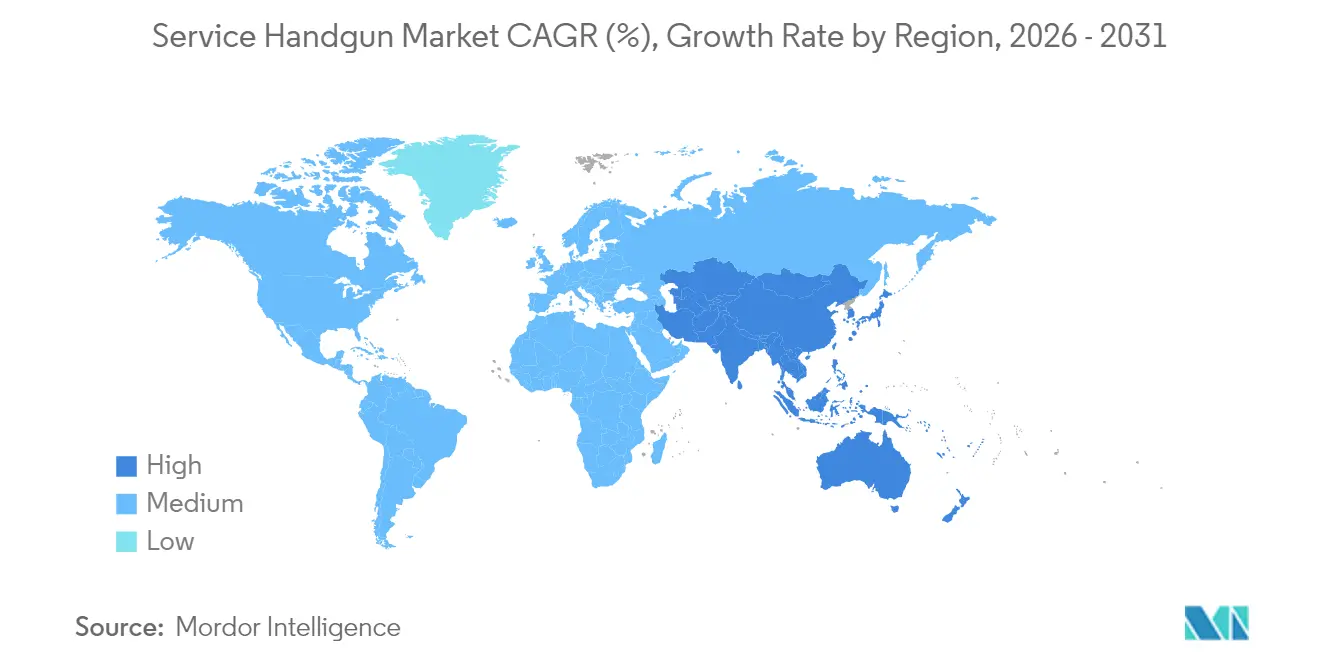

- 地域別では、北米が2025年に39.60%の収益シェアで首位を占め、アジア太平洋地域は2031年までに最速のCAGR 7.92%を記録すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のサービスハンドガン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軍用サイドアームのアップグレードを推進する近代化イニシアチブ | +1.8 | グローバル、NATO早期採用 | 中期(2~4年) |

| ストライカー式ハンドガンの需要を高める法執行機関の装備更新 | +1.5 | 北米およびEUコア | 短期(2年以内) |

| 民間ユーザーにおける隠し携帯銃器の採用拡大 | +1.2 | 北米から一部のEUへ拡大 | 長期(4年以上) |

| 工場装備の光学機器対応ピストルへの調達優先シフト | +0.9 | グローバル、先進市場集中 | 中期(2~4年) |

| 政府利用における生体認証スマートガン統合を探るパイロットプログラム | +0.4% | 北米、限定的なEU試験 | 長期(4年以上) |

| 訓練および特殊作戦任務におけるリボルバーへの関心の再燃 | +0.3% | 地域的、主に北米および一部のアジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

軍用サイドアームのアップグレードを推進する近代化イニシアチブ

防衛機関は段階的な改修を超え、相互運用性、アクセサリーレール互換性、センサー統合を確保するためにサイドアームの完全更新を優先している。ドイツは、特殊部隊装備を標準化するために、密閉型エミッター光学機器と強化トリガーを備えたWalther P14を3,200丁、P14Kを3,300丁発注した。オーストラリアのプロジェクト・ランド300は、単一アーキテクチャの下でレッドドットサイト、戦術ライト、非致死性訓練モジュールを備えたSIG P320ベースのF9システムを配備した。[1]オーストラリア国防省、「プロジェクト・ランド300フェーズ3アップデート」、defence.gov.au これらのプログラムは、レガシーサービスピストルが将来の能力追加を吸収できないことを示しており、サービスハンドガン市場を支える継続的な調達サイクルを促している。

ストライカー式ハンドガンの需要を高める法執行機関の装備更新

警察機関は一貫したトリガープル、簡便なメンテナンス、光学機器対応を優先している。ペンシルベニア州警察はWalther PDPを選択し、直接ミリングされたAimpoint ACRO互換性と人間工学的改善を理由として挙げた。ハートフォード警察は.40口径のGlock 22/23 Gen4から9mmのGlock 17/19 Gen5に移行し、改善された終末弾道性能、低反動、安価な弾薬を理由として挙げた。特定のストライカー式モデルに関連する孤立した安全上の懸念にもかかわらず、より広い軌道は依然としてストライカー機構を支持しており、サービスハンドガン市場全体の成長を強化している。

民間ユーザーにおける隠し携帯銃器の採用拡大

隠し携帯許可証の民間普及は、多くの顧客が制服着用サービスで実証された任務グレードのピストルを購入するため、サービスハンドガン市場に波及する。軍、法執行機関、商業ラインにわたってモジュール式撃発機構ユニットを共有するメーカーは規模の経済から恩恵を受け、コスト上昇なしに幅広いSKUレンジを提供できる。民間チャネルは、当初政府契約によって正当化された大量生産ランを安定させ、利益率の回復力を支えている。

工場装備の光学機器対応ピストルへの調達優先シフト

かつてはアフターマーケットのアップグレードであった光学機器対応が、新規入札では必須要件となっている。GLOCKの2025年ポートフォリオは統合型Aimpoint COAレッドドットを搭載して出荷され、ホルスター互換性を確保し、アダプターの重量を最小化している。機関は長期的な任務サイクルにわたるゼロ保持を保護するために、プレートシステムではなくスライドへの直接ミリングを指定するケースが増えている。機関の入札が光学機器対応を明文化するにつれ、プラットフォームの選択は初日から照準技術を統合したモデルに絞られ、サービスハンドガン市場におけるプレミアムSKUの普及を増幅させている。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 市場アクセスを制限する銃器規制の強化と輸出コンプライアンス | -1.1% | 管轄区域によるグローバルな差異 | 長期(4年以上) |

| 調達に影響を与える不安定な弾薬サプライチェーンと原材料コストの上昇 | -0.8% | 世界規模、輸入依存地域で深刻 | 短期(2年以内) |

| 法執行機関におけるハンドガン採用を減少させる非致死性ツールへの嗜好の高まり | -0.5% | EUコア、北米での選択的採用 | 中期(2~4年) |

| ウェアラブル技術と紛争緩和プログラムへの予算優先シフト | -0.4% | 先進市場、新興市場への影響は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

市場アクセスを制限する銃器規制の強化と輸出コンプライアンス

ITARからEAR監督への移行は、変更のない製品ラインであっても完全なコンプライアンス見直しを必要とする。産業安全保障局の監査体制の強化は執行リスクを高め、ほとんどのハンドガン輸出には依然としてライセンスが必要であり、リードタイムが延長される。複雑なデュアルユース技術規則は官僚的な摩擦を加え、小規模生産者を阻害し、成熟したコンプライアンスインフラを持つ企業を中心にサービスハンドガン市場を意図せず統合させる閾値を設定している。

調達に影響を与える不安定な弾薬サプライチェーンと原材料コストの上昇

ニトロセルロース、中国からのアンチモン規制、ウクライナ紛争によって引き起こされたサージ需要が、雷管および推進薬の供給を圧迫している。[2]「ニトロセルロース輸出管理措置」、中華人民共和国商務部、mofcom.gov.cn レイク・シティ陸軍弾薬工場は米軍の小口径弾の85%を占めており、単一ノードの脆弱性を露呈している。機関は今や、弾薬予算の不足が訓練サイクルを脅かす場合にハンドガン購入を延期することもあり、ピストルの初期コストと並行して長期的な弾薬の入手可能性を検討している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ピストルが戦術的汎用性によって優位を維持

ピストルは2025年の収益の88.25%を提供し、リボルバーよりも大きなマガジン容量と迅速なリロードにより、武装した専門家のデフォルトサイドアームとしての地位を確固たるものにした。リボルバーはわずか11.75%を確保したが、特殊部隊がその機械的シンプルさと機密作戦における非回収式薬莢の利点を依然として評価しているため、CAGR 6.74%でサービスハンドガン市場全体の成長を上回る見込みである。歴史的に共有された安定性は、イノベーションがプラットフォーム切り替えではなく調達を促進することを示している。サービスハンドガン市場は、交換可能なバックストラップ、モジュール式フレーム、光学機器カットを提供するピストルメーカーを引き続き優遇し、リボルバーサプライヤーは訓練および秘密作戦においてニッチな役割を担っている。

リボルバーは限定的な状況で戦術的な復活を遂げているが、ピストルは機関の優先を維持している。オーストラリアのブローニング・ハイパワー変種の交換などの大規模調達プログラムは、レガシープラットフォームの13発容量に対して17発マガジンの必要性を挙げた。新しいストライカー式ピストルが強化された人間工学とアクセサリーレールを提供するにつれ、代替品からさらに差別化される。それでも、現代の冶金学と改善されたダブルアクショントリガーで対応するリボルバーメーカーは、サブセグメントを収益性の高い状態に保ち、多様なサービスハンドガン市場を維持する可能性が高い。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

作動機構別:ストライカー式システムが二重の優位性を達成

ストライカー式ピストルは2025年の収益の72.06%を獲得し、CAGR 6.79%を記録すると予測されており、サービスハンドガン市場内でトップシェアの設計が最も急速に成長するという稀なケースである。毎回の射撃における一貫したトリガープルが訓練を簡素化し、部品点数の削減がリソースに制約のある部門のメンテナンスコストを削減する。シングルアクションピストルは15.47%のシェアで精度重視のチームに対応し、ダブルアクションシステムは12.47%のシェアで一部の機関がレガシー在庫を更新していないため主に存続している。

ストライカー式の台頭は、現行設計がすでに超えているドロップセーフティ義務とフィールドゲージ基準を調達文書が組み込むにつれて激化する。したがって、サービスハンドガン市場は自己強化ループを見せており、機関がストライカー式プラットフォームに切り替え、アフターマーケットのホルスターと光学機器のエコシステムがそこに集中し、新しい入札がより良くサポートされた構成に傾く。ダブルアクションプラットフォームは限定的な役割で存続するが、資本投資はストライカー開発ロードマップに傾いている。

口径別:9mmが普遍的な採用を達成

9mm弾は2025年に62.17%の収益で優位を占め、NATO標準化と以前の貫通力への疑念を克服した弾道強化によって推進され、CAGR 6.93%で拡大する見込みである。.40 S&Wから9mmに切り替える機関は、2~3発の追加容量と低反動を挙げており、資格試験の失敗を削減している。23.10%を保持する.40 S&Wセグメントは、既存の在庫と契約上の義務が残る場所で依然として関連性を持つ。14.73%の.45 ACPニッチは、容量よりも障壁貫通性能を優先する部隊を支えている。

米海軍および海兵隊が採用した障壁非依存型9mm弾は終末弾道の有効性を検証し、同盟国の購入基準に影響を与えている。1,000発あたりの弾薬コストは9mmが.40 S&Wより約35%低く、弾薬予算に任務用、訓練用、予備備蓄が含まれる場合の決定的な要因となっている。より多くの軍がNATOロジスティクスと連携するにつれ、サービスハンドガン市場内での9mmのシェアはさらに拡大するはずである。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

素材別:ポリマーフレームがイノベーションをリード

ポリマーフレームは2025年の収益の65.62%を提供し、CAGR 7.05%で成長をリードした。同等の金属フレームと比較して100~150gの重量削減が兵士の負荷を軽減し、成形の柔軟性により機械加工なしに積極的なテクスチャリングと交換可能なグリップモジュールが可能になる。22.23%のステンレス鋼フレームは耐腐食性が任務上重要な場所で依然として関連性を持ち、アルミニウム合金は重量と金属の耐久性の認識のバランスを取る購入者に12.15%のシェアを維持している。

金属射出成形は個々のポリマーフレーム部品コストをCNCで機械加工された金属同等品の8.25米ドルと比較して2.50米ドル削減し、大量契約での数百万ドルの節約につながる。その結果、予算に制約のある省庁は依然としてポリマーとますます一致するパフォーマンス機能を要求し、サービスハンドガン市場における優位性を強化している。

エンドユーザー別:軍の成長が法執行機関の優位に挑戦

法執行機関は2025年に63.05%の収益リーダーシップを保持し、予測可能な更新サイクルと自治体全体の標準化されたサイドアームポリシーによって支えられている。しかし、軍組織は統合光学機器、ねじ切りバレル、モジュール式撃発機構ユニットがサイドアームを従来のバックアップ役割を超えて関連性を持たせるため、より速いCAGR 6.55%を記録する見込みである。

SIG P320ベースのM17/M18プラットフォームのような共同プログラムは、新しいシリアル番号付きフレームなしにバレル長の交換とサプレッサー統合を可能にし、兵器庫のロジスティクスを簡素化する。軍部門はまた大規模な弾薬契約を固定し、ベンダーが戦術クルー、特殊作戦部隊、後方要員向けのバリアントを調整することに熱心にさせている。その結果として生じる量は、サービスハンドガン市場内での法執行機関のシェアを着実に侵食しながら、総アドレス可能ベースを拡大するだろう。

地域分析

北米は機関の近代化予算と地方警察のアップグレードを支援する連邦補助金のおかげで2025年の収益の39.60%を維持した。米国税関・国境警備局の新世代GLOCK 9mmピストルへの切り替えは、訓練アカデミー、兵器士、アフターマーケットサプライヤー全体に波及する調達プログラムを反映している。カナダのSIG P320ピストルへの1,940万カナダドル(1,422万米ドル)の発注は、地域の相互運用性の目標を強調している。地域のCAGR 5.63%はグローバルな勢いに遅れをとっているが、成熟した調達フレームワークはサービスハンドガン市場全体にわたって安定した基準需要を生み出し続けている。

アジア太平洋地域は自立政策と脅威認識が資金調達を加速させるため、最速のCAGR 7.92%を達成する見込みである。オーストラリアのF9採用は仮想訓練モジュールを組み込み、インドの「メイク・イン・インディア」政策は外国の主要企業を地元合弁事業に誘致している。「アスミ」などの国産機関短銃プログラムは、政府が国内能力を戦略的と見なしていることを示している。これらの要因が組み合わさり、地域をサービスハンドガン市場の成長エンジンおよび潜在的な製造ハブにしている。

欧州はNATO調和と多国間入札によって推進され、2025年に28.55%のシェアで終了した。ドイツのP13競争とデンマークのSIG P320採用は、ボリュームディスカウントを最大化する厳格だが集団的な調達を示している。15.35%を保持する中東・アフリカは、大規模な防衛予算がインドネシアおよびインドの生産提携を結ぶことで輸出比率を倍増させたCaracalのような国内メーカーと収束する機会の中心として残っている。サプライチェーンの主権テーマは、より小さな国家でさえ地域組立を追求することを意味し、サービスハンドガン市場全体で多様化した収益ストリームを求めるグローバルOEMにとって地域を魅力的に保っている。

競争環境

技術サイクルの短縮と垂直統合がサプライヤー階層を再編するにつれ、競争は激化している。GLOCKの信頼性の評判は長期的な米国法執行機関契約を確保し、SIG Sauerはモジュール性を活用して複数年の軍事契約を固定している。Smith & Wessonは幅広い口径ラインナップを活用して民間および警察のニッチを維持している。

チェコスロバキア・グループによるキネティック・グループの22億2,500万米ドルの買収は、レミントンやフェデラルなどの弾薬メーカーを統合し、親会社に銃器と薬莢という2つの重要な消耗品の管理を与えた。[4]チェコスロバキア・グループ、「キネティック・グループの買収完了」、czechoslovakgroup.com コルト・CZグループは2025年第1四半期に97,786丁のハンドガン販売に続いて収益成長率50.3%を記録し、シナジー戦略を検証した。Sarsılmazのようなトルコの挑戦者が米国警察販売に参入し、コスト効率の高い参入者にとって競争障壁が低下していることを示している。

技術テーマは光学機器統合、工場ミリングスライド、自動化ポリマー成形によるコスト削減に集中している。GLOCKの2025年モデルは内蔵Aimpoint光学機器と600ルーメン戦術ライトを搭載して出荷され、かつて別途購入されていたアクセサリーが今やバンドルで提供されることを示している。Biofireの生体認証スマートガンは個人化された銃器の実現可能性の初期証拠を示しているが、耐久性とバッテリー寿命が任務基準に一致するまで機関の購入者は慎重なままである。最終的な結果は、サービスハンドガン市場全体でベースライン仕様を継続的に引き上げるイノベーション競争である。

サービスハンドガン業界リーダー

GLOCK, Inc.

SIG SAUER, Inc.

Heckler & Koch GmbH

Fabbrica d'Armi Pietro Beretta S.p.A.

Smith & Wesson Brands, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:オーストラリア国防軍がプロジェクト・ランド300の下でSIG Sauer P320ベースのF9サイドアームの配備を開始した。

- 2025年1月:GLOCKがSHOTショーで統合型Aimpoint COA光学機器と600ルーメンGTL IIライトを搭載した新しい9mmラインナップを発表した。

- 2024年2月:ペンシルベニア州警察がWalther PDPおよびPDP Fシリーズを公式任務ピストルとして選定した。

世界のサービスハンドガン市場レポートの範囲

ハンドガンは、片手で保持して使用できるように短いバレルとマガジンを備えた銃器である。サービスハンドガンは、個人用または兵器用として使用するために軍人または法執行官に支給される。サービスハンドガン市場はタイプと地域によってセグメント化されている。タイプ別では、市場はリボルバーとピストルにセグメント化されている。地域別では、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカにセグメント化されている。レポートは10億米ドルの金額ベースで市場規模と予測を提供する。

| リボルバー |

| ピストル |

| シングルアクション |

| ダブルアクション |

| ストライカー式 |

| 9mm |

| .40 S&W |

| .45 ACP |

| その他の口径 |

| ステンレス鋼 |

| ポリマーフレーム |

| アルミニウム合金 |

| 軍 |

| 法執行機関 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| タイプ別 | リボルバー | ||

| ピストル | |||

| 作動機構別 | シングルアクション | ||

| ダブルアクション | |||

| ストライカー式 | |||

| 口径別 | 9mm | ||

| .40 S&W | |||

| .45 ACP | |||

| その他の口径 | |||

| 素材別 | ステンレス鋼 | ||

| ポリマーフレーム | |||

| アルミニウム合金 | |||

| エンドユーザー別 | 軍 | ||

| 法執行機関 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | インド | ||

| 中国 | |||

| 日本 | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

サービスハンドガン市場の現在の価値はいくらか?

サービスハンドガン市場規模は2026年に24億1,000万米ドルに達し、2031年までに32億5,000万米ドルに上昇すると予測されており、CAGR 6.18%を反映している。

サービスハンドガン市場で最大のシェアを持つセグメントはどれか?

ピストルが優位を占め、より高いマガジン容量と迅速なリロード能力により2025年の収益の88.25%を占めている。

9mm口径が.40 S&Wよりも好まれる理由は何か?

現代の9mm障壁非依存型弾薬は改善された貫通力を提供し、低反動を持ち、1,000発あたりのコストが約3分の1低く、機関の移行を促している。

最も急速に拡大している地域はどこか?

アジア太平洋地域が国内製造イニシアチブと防衛予算の増加に牽引され、2031年までに予想CAGR 7.92%でリードしている。

技術が調達仕様をどのように再形成しているか?

機関は今や工場ミリング光学機器カット、モジュール式撃発機構ユニット、ポリマーフレームをベースライン要件として列挙しており、将来性のあるサイドアームの必要性を反映している。

サービスハンドガン業界における統合を推進しているものは何か?

チェコスロバキア・グループによるキネティック・グループの買収のような垂直統合により、企業は銃器と弾薬の供給の両方を管理でき、原材料不足への脆弱性を低減し、交渉力を高めることができる。

最終更新日: