ボディアーマー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 3.15 十億米ドル |

| 市場規模 (2031) | 3.92 十億米ドル |

| 成長率 (2026 - 2031) | 4.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

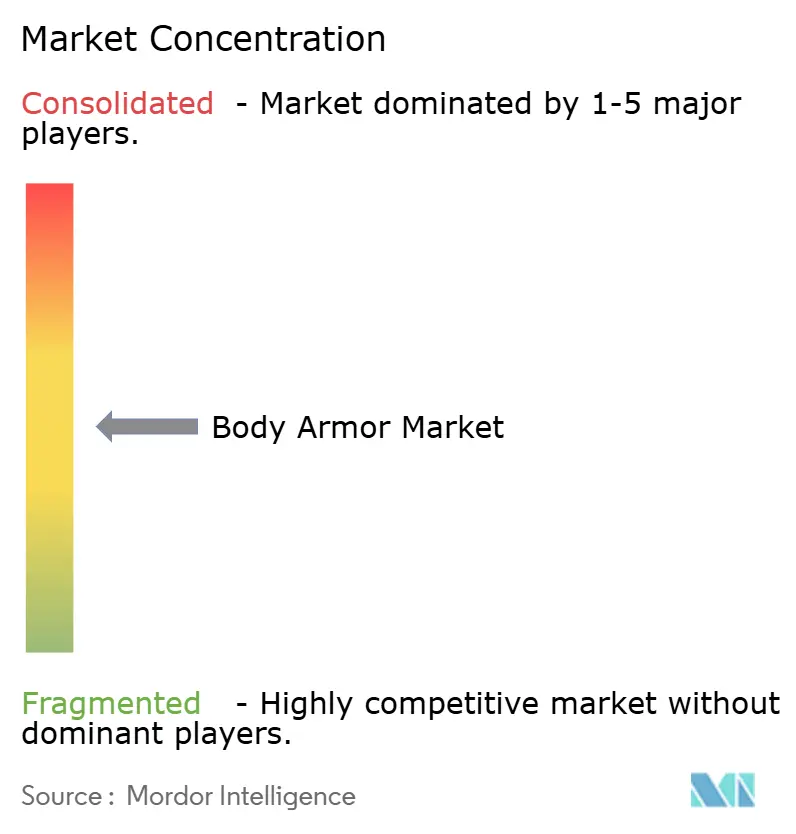

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるボディアーマー市場分析

ボディアーマー市場規模は、2025年の30.1億米ドルから2026年には31.5億米ドルへと成長し、2026年から2031年にかけて4.47%のCAGRで2031年までに39.2億米ドルに達すると予測されています。調達サイクルは依然として長く、予算も逼迫していますが、軍の近代化、法執行機関の更新、および民間の備えプログラムが進展するにつれ、需要は持続しています。ソフトアーマーは日常的なパトロール用途で引き続き主流を占める一方、ハードアーマーの成長はライフル脅威への対応要件と、既存在庫を消耗させる継続的な紛争に結びついています。素材革新によりプレートの重量と鈍的外傷リスクが低減されるなか、防護基準も並行して向上しています。認証コスト、繊維のボトルネック、および新たな環境規制により製品投入が遅延していますが、ボディアーマー市場における収益の上昇トレンドは反転していません。

主要レポートのポイント

- アーマータイプ別では、ソフトアーマーが2025年の収益の46.21%を占め、ハードアーマーは2031年にかけて5.54%のCAGRで成長すると予測されています。

- 防護レベル別では、レベルIIIAが2025年のシェアの37.65%を占め、レベルIVプレートは2031年にかけて5.32%のCAGRで成長すると予測されています。

- エンドユーザー別では、防衛ユーザーが2025年の需要の66.97%を生み出し、民間および民間警備セグメントは2031年にかけて5.12%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年の収益の44.31%をリードし、アジア太平洋地域は2031年にかけて5.84%のCAGRで拡大すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のボディアーマー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 防衛予算の増加と兵士近代化プログラム | +1.2% | 北米、欧州、アジア太平洋を重点とするグローバル | 長期(4年以上) |

| 地政学的紛争の激化とテロの脅威 | +1.0% | 中東、アジア太平洋、東欧 | 短期(2年以内) |

| 法執行機関における弾道防護需要の増大 | +0.8% | 北米、欧州、南米 | 中期(2〜4年) |

| 軽量複合材料の進歩 | +0.7% | グローバル、北米および欧州での早期採用 | 中期(2~4年) |

| スマートアーマーへのIoT対応健康モニタリングセンサーの統合 | +0.4% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| 民間の隠し携帯ライセンス保有者の急増 | +0.5% | 北米、新興南米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

防衛予算の増加と兵士近代化プログラム

世界の軍事支出は2024年に2.44 トリリオン米ドルに達し、その結果生じる調達パイプラインは弾道防護に対する複数年にわたる資金調達を保証しています。[1]ストックホルム国際平和研究所、「世界の軍事支出2024」、sipri.org 米陸軍の統合視覚拡張システム(IVAS)、次世代分隊火器(NGSW)、および兵士防護システム(SPS)は、2030年までに220億米ドル以上を配分し、プレートキャリアをサーマルサイトおよびデジタルネットワークモジュールと組み合わせる見込みです。インドの将来歩兵兵士システム(F-INSAS)プログラムは国内生産目標を義務付けており、MKU Limitedおよびその他の地元企業による工場拡張を促進しています。韓国のウォリアープラットフォームは外骨格対応キャリアを含み、2027年までの配備が定されており、人間工学がアーマーの意思決定に与える影響を示しています。ボディアーマー市場の長期的な見通しは良好ですが、固定価格契約はサプライヤーに原材料インフレのリスクをもたらします。

地政学的紛争の激化とテロの脅威

ウクライナ、イスラエル、および台湾における大規模な消費により、NATO加盟国は補充注文を加速させることを余儀なくされ、サプライチェーン全体に急激な需要急増をもたらしています。西欧の警察戦術部隊は、2024年のパリおよびブリュッセルでの攻撃を受けてオーバートプレートキャリアを採用し、オーバートウェア販売をより高い水準へと押し上げました。このような急増は一時的ではあるものの規模は大きく、在庫バッファーが戦場での消耗率に比べて小さい理由を浮き彫りにしています。メーカーは緊急要件を活用しますが、紛争後の需要減少リスクを管理しなければなりません。ボディアーマー市場はこのように、より緩やかではあるが持続的な近代化の波の上に、短期的な収益急増を経験しています。

法執行機関における弾道防護需要の増大

米国司法省は2024年度に4億5,800万米ドルの防弾ベストパートナーシップ助成金を交付しました。これは前年比12%増であり、約13,000機関を装備するのに十分な額です。ドイツは組織犯罪に対抗するため、2025年にレベルIIIAベスト8,500着を入札し、ソフトアーマーの全員支給に向けた欧州全体のトレンドを反映しています。ソフトパネルとプレートポケットを組み合わせたハイブリッドデザインは、アクティブシューター事案における迅速なアップアーマー能力を可能にするアプローチであり、Point BlankのGuardianラインで紹介されています。NIJ 0101.06の厳格な鈍的外傷制限により低価格ブランドが排除され、認証資金を調達できるメーカーへの販売が集中しました。したがって、ボディアーマー市場は、人員数が横ばいであっても安定した自治体の更新サイクルから恩恵を受けています。

軽量複合材料の進歩

超高分子量ポリエチレン(UHMWPE)は、2020年以降、脅威レベルあたりのプレート重量を15%削減し、レベルIIIプレートの重量を2kg未満にすることを可能にしました。HoneywellのSpectra Shield 3000は背面変形を22%低減し、新しいNIJ 0101.07の脅威クラスに対応しています。セラミックフェースはアルミナから炭化ホウ素へと移行しており、大幅に高いコストで優れた硬度を提供するため、精鋭部隊への採用に限定されています。強化小火器防護インサートなどのポリエチレン・セラミックハイブリッド構造は米陸軍の新たな契約を獲得し、量産への準備が整っていることを示しています。軽量アーマーは兵士の持久力を直接向上させ、予測期間中の需要を強化します。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なハードアーマープレートの高コスト | -0.6% | グローバル、特に北米、南米、アフリカ | 中期(2~4年) |

| NIJ認証と試験期間の厳格さ | -0.5% | 北米、欧州およびアジア太平洋の輸出志向企業 | 長期(4年以上) |

| 高品質ポリエチレン繊維のサプライチェーンの不安定性 | -0.4% | グローバル、北米および欧州で最も深刻 | 短期(2年以内) |

| PFASベースの布地処理に関する環境規制 | -0.3% | 北米、欧州、オーストラリアおよびアジア太平洋での新興規制 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度なハードアーマープレートの高コスト

レベルIVセラミックプレートの小売価格は500米ドルから900米ドルの範囲であり、小規模な法執行機関の装備予算を使い果たし、多くの民間人の購入を妨げています。製造には2,200℃の焼結と厳格なひび割れ検査が必要であり、高いエネルギーコストと廃棄率を招いています。新興の3Dプリント製タイルは25%のコスト削減を約束していますが、広範な採用には耐久性データが必要です。ライフル脅威への防護性能が優れているにもかかわらず、コストの差がソフトアーマーの人気を維持しています。その結果、価格はボディアーマー市場、特に民間チャネルにおける上限として機能しています。

NIJ認証と試験期間の厳格さ

NIJ 0101.07は各モデルに18〜24ヶ月の状態調整および弾道試験を課し、設計ごとに数千ドルのコストがかかります。[2]国立司法研究所、「ボディアーマーの弾道抵抗基準0101.07」、nij.ojp.gov 中小企業は検証期間中に収益の空白期間を経験することが多く、米国の法執行セグメントから完全に撤退する場合もあります。多様なグローバル基準は輸出業者にとって在庫管理の複雑さをもたらします。このプロトコルは製品の信頼性を高めますが、イノベーションを遅らせ、ボディアーマー市場のCAGRの成長率をわずかに抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アーマータイプ別 - ハードアーマーが勢いを増す

ソフトアーマーは2025年の収益の46.21%を占め、ハードアーマーは予測される5.54%のCAGRにより、ボディアーマー市場の主要な成長エンジンとして位置づけられています。軍はセラミック・ポリエチレン複合インサートを配備して7.62×51 mm徹甲弾を阻止しており、プレート対応キャリアは米国歩兵の基本装備となっています。ヘルメットとシールドはより小さなニッチを形成していますが、同様の素材進歩の恩恵を受けています。

ソフトアーマーは軽量で制服の下に隠せるため、日常的な警察活動に不可欠であり続けています。Point Blankのクイックリリースベストデザインと吸湿速乾ライナーは日常の着用性を向上させています。[3]Point Blank Enterprises、「Guardianシリーズ発売」、pointblankenterprises.com この差異は、ユーザーのミッションがボディアーマー市場における購買決定をいかに左右するかを浮き彫りにしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

防護レベル別 - レベルIVが最速で進展

レベルIIIAは2025年に37.65%の最大シェアを維持しており、パトロールおよび民間用途における拳銃対応製品の耐久的な需要を裏付けています。同時に、レベルIVは防衛省が.30-06 AP脅威に対するマルチヒットプレートを求めるなか、全評価の中で最速となる5.32%のCAGRを2031年にかけて記録すると予測されています。

レベルIIIおよびIII+は、より低コストでライフル対応を求める州兵部隊および予備役部隊に対応し、下位のIIAおよびIIクラスは引き続き減少しています。SafarilandのApexシステムなどのモジュラーキャリアにより、機関はソフトおよびハードインサートを組み合わせ、ミッションおよび予算ニーズに合わせて在庫を調整することができます。[4]Safariland Group、「Apexベスト製品シート」、safariland.com この階層型アーキテクチャは、ボディアーマー市場への幅広い参加を支えています。

エンドユーザー別 - 民間需要が加速

防衛調達は2025年の収益の66.97%を生み出しており、米国のSPSやインドのF-INSASなどのプログラムへの持続的な投資を反映しています。それでも、民間および民間警備チャネルは年率5.12%の成長が見込まれており、ボディアーマー市場において最も急速に拡大するシェア貢献者となっています。

Eコマースブランドは流通業者を介さずに年間40%の販売増を達成し、民間警備会社はデータセンターや製薬工場の警備員にオーバートライフル対応ベストを装備させています。女性専用パターンは、現在米国警察の19%を占める女性の未充足の人間工学的ニーズに対応し、製品の訴求力を広げ、市場全体の成長を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の収益の44.31%を占め、主に兵士システムに123億米ドルを配分する8,420億米ドルの米国防衛予算によって牽引されています。連邦ベスト助成金および州の補助金が更新サイクルを短縮し、カナダの19億カナダドル(13.7億米ドル)の統合兵士システムプロジェクトが地域の受注を持続させています。

アジア太平洋は最も速い5.84%のCAGRを提供しており、200万人の兵士向けに次世代プレートを購入する中国と、アートマニルバール・バーラト政策の下で国内調達を主張するインドによって牽引されています。韓国の近日公開予定の外骨格対応キャリアは、人間工学的イノベーションをさらに推進しています。

欧州はNATO加盟国がウクライナに送った在庫を補充するため支出を加速させており、ドイツは25,000着のキャリアを発注し、ポーランドはアップグレードに2億3,000万米ドルを投資しています。中東は継続的な紛争の中で持続的な顧客であり続けており、サウジアラビア軍事産業がレベルIVプレートを国内で共同生産しています。南米とアフリカは防衛予算の制約から遅れをとっていますが、ブラジルの国家警察が2024年にレベルIIIAベスト8,000着を調達したことは、段階的な進展を示しています。

競合環境

ボディアーマー市場は中程度の集中度を示しており、上位5社(BAE Systems plc、Point Blank Enterprises, Inc.、Safariland, LLC.、DuPont de Nemours, Inc.、およびAvon Technologies plc)が世界販売の40%以上を支配しています。DuPontの2024年のPoint Blankとの独占的なKevlar EXO供給契約は、プレミアムアラミド生産を確保しつつ垂直統合マージンを向上させています。Honeywellは2025年に先端素材部門をSolsticeとしてスピンオフし、Spectra繊維ラインを保持しながら組立事業から撤退しており、これにより下流のベストメーカーのサプライオプションが再編されています。

MKU Limitedは低製造コストと1億5,800万米ドルのインド陸軍受注を活用して、アフリカおよび東南アジア全域の輸出入札を獲得しています。Australian Defence Apparelとインドネシアのプリンダッドとの合弁事業は、防衛予算が西側諸国よりも速く増加している東南アジアのチャネルを開拓しています。

技術的差別化は依然として重要です。BAE Systems plcは20%の軽量化を目指して14件のグラフェン・セラミック特許を申請し、Avon Technologies plcはリードタイムを4週間に短縮するための積層造形技術に注力しています。民間向けウェブストアセグメントでは価格競争が激化しており、既存企業はエコノミーラインを投入するか、ダイレクト・トゥ・コンシューマー専門業者にボリュームを譲るかを迫られています。全体として、競争の激しさは安定していますが、素材供給契約および地域合弁事業がボディアーマー市場のシェア分布を引き続き再編しています。

ボディアーマー産業のリーダー企業

Point Blank Enterprises, Inc.

BAE Systems plc

Avon Technologies plc

DuPont de Nemours, Inc.

Safariland, LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:連邦捜査局(FBI)は、Predictive Ballistics LLCに対し、先進アーマーシステムに関する5年間・6,100万米ドルの不定期納入・不定量(IDIQ)契約を授与しました。Cadre Holdingsの子会社であるSafarilandが同契約の弾道パネルを提供し、同アーマーシステムは米国連邦保安局(US Marshals Service)や麻薬取締局(DEA)を含む他の司法省機関にも提供されます。この契約は、連邦法執行機関向け弾道防護装備を専門とするサプライヤーにとって重要な機会を提供しています。

- 2026年2月:Rheinmetallは、Enforce Tac 2026見本市において、軍事用途向けに新たに開発されたボディアーマーシステムを発表しました。この新システムは、銃器、刺突武器、および爆発物を伴う攻撃から保護します。モジュラー設計により、使用目的および場所に基づいた状況に応じた個別設定可能な着用オプションが可能であり、最適な快適性を確保します。弾道防護要素には、VPAM BSWレベル3に準拠した前面、背面、および腹部のソフト弾道防護が含まれます。また、前面および背面のハードバリスティックインサートも含まれており、ユーザーはVPAM BSWスタンドアロンレベル6または9にアップグレードすることができます。さらに、VPAM KDIWレベルK1に準拠した刺突防護を追加することも可能です。

- 2026年2月:Safe Lifeは、ボディアーマー業界を数十年にわたる停滞から脱却させるべく設計された新しいアーマーキャリアシステム、Unity™ Hybridを発売しました。モジュール性、快適性、および適応性を組み合わせたUnity™ Hybridは、「ミリタリーグレード」をイノベーション、ベリーコンプライアンス、およびコスト効率のバランスを取った高品質ギアとして再定義することを目指しています。軍および法執行の専門家との協力のもとで開発されたUnity™ Hybridは、真のカスタマイズを可能にするクアッドプラカードシステムを導入しています。各コンポーネントはミリメートル単位の精度でロックされ、ィットや外観を損なうことなくユーザーが迅速に設定を変更できます。このデザインは、複数のミッションや役割に適応可能な標準化されたギアを必要とする機関やチームにとって特に有用でコスト効率に優れています。

世界のボディアーマー市場レポートの範囲

ボディアーマー、個人用アーマー、装甲スーツ、および鎧は、物理的攻撃を吸収または偏向させるように設計された防護服として定義されています。歴史的に軍人の保護に使用されてきました。また、様々な法執行機関(特に機動隊)、民間警備員、ボディガード、および一般市民によっても使用されています。

ボディアーマー市場は、アーマータイプ、防護レベル、エンドユーザー、および地域によってセグメント化されています。アーマータイプ別では、市場はソフトアーマー、ハードアーマー、ヘルメット、シールド、その他にセグメント化されています。防護レベル別では、市場はレベルIIA、レベルII、レベルIIIA、レベルIII、レベルIII+、レベルIVにセグメント化されています。エンドユーザー別では、市場は防衛、法執行機関、民間および民間警備にセグメント化されています。レポートはまた、様々な地域の主要国の市場規模と予測も提供しています。市場規模は各セグメントについて金額(米ドル)ベースで提供されています。

| ソフトアーマー |

| ハードアーマー |

| ヘルメット |

| シールド |

| その他 |

| レベルIIA |

| レベルII |

| レベルIIIA |

| レベルIII |

| レベルIII+ |

| レベルIV |

| 防衛 |

| 法執行機関 |

| 民間および民間警備 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| イスラエル | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| アーマータイプ別 | ソフトアーマー | ||

| ハードアーマー | |||

| ヘルメット | |||

| シールド | |||

| その他 | |||

| 防護レベル別 | レベルIIA | ||

| レベルII | |||

| レベルIIIA | |||

| レベルIII | |||

| レベルIII+ | |||

| レベルIV | |||

| エンドユーザー別 | 防衛 | ||

| 法執行機関 | |||

| 民間および民間警備 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| イスラエル | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年のボディアーマー市場の規模はどのくらいですか?

ボディアーマー市場規模は、2025年の30.1億米ドルから2026年には31.5億米ドルへと成長し、2026年から2031年にかけて4.47%のCAGRで2031年までに39.2億米ドルに達すると予測されています。

最も急速に拡大している防護レベルはどれですか?

レベルIVプレートは、防衛省による.30-06 AP脅威に対するマルチヒットプレートへの需要に牽引され、2031年にかけて最高の5.32%のCAGRを記録しています。

アジア太平洋が最も急速に成長している地域である理由は何ですか?

中国、インド、および韓国における近代化プログラムが、地域購買において5.84%のCAGRを牽引しています。

価格に敏感な購買者を制約する要因は何ですか?

500~900米ドルのレベルIVプレートの高コストと長いNIJ認証期間が、小規模機関と民間人を妨げています。

最近の垂直統合の動きをリードしている企業はどこですか?

DuPontのPoint BlankへのKevlar EXO独占供給とHoneywellのSpectra特化型Solsticeスピンオフがこのトレンドを示しています。

最終更新日: