防弾ガラス市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

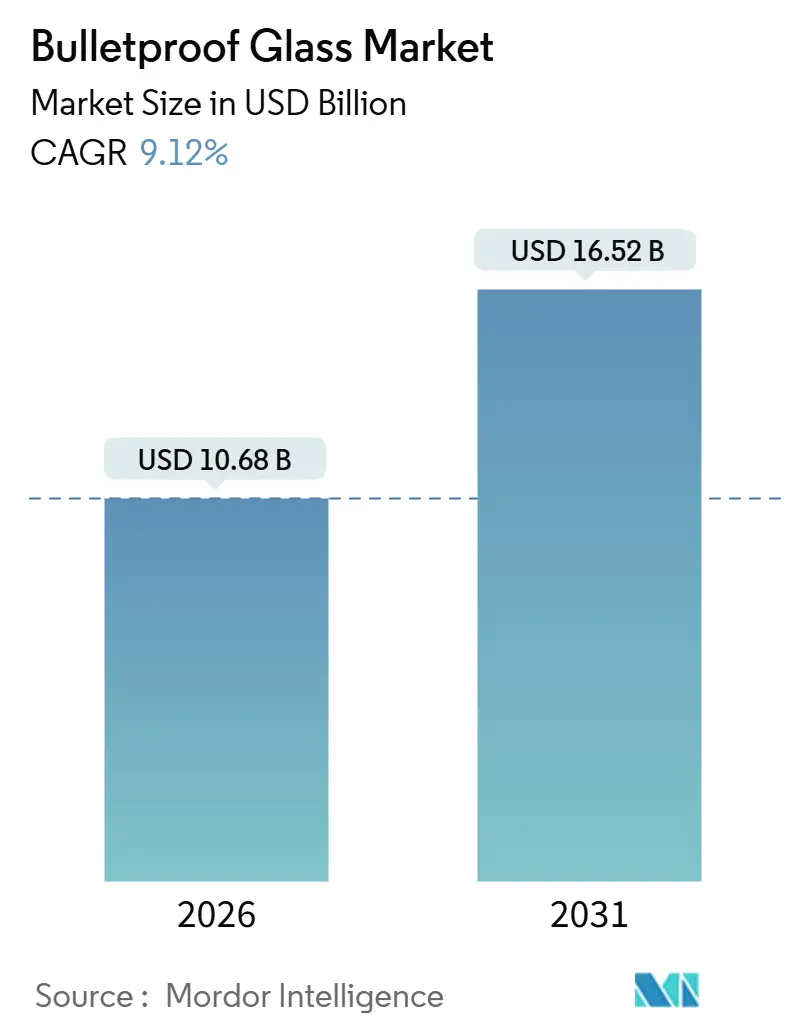

| 市場規模 (2026) | 10.68 十億米ドル |

| 市場規模 (2031) | 16.52 十億米ドル |

| 成長率 (2026 - 2031) | 9.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる防弾ガラス市場分析

防弾ガラス市場規模は2026年にUSD 108億6,800万と推定され、2031年までにUSD 165億2,000万に達すると予測されており、予測期間(2026年〜2031年)におけるCAGRは9.12%です。防衛近代化の加速、気候変動に強い建設に関する規制の義務化、および装甲車両の電動化が需要を下支えしており、ポリマーセラミックハイブリッド素材は大幅な軽量化をもたらすことが期待されています。ソリッドアクリルは、その光学的透明度とコスト面での優位性から2025年の販売量をリードしましたが、より軽量な合わせ構造でマルチヒット防護を実現するポリカーボネートおよびガラスクラッドポリカーボネートへと顧客の嗜好がシフトしています。自動車メーカーは利益率向上を狙い工場レベルで防弾グレージングを組み込んでおり、公共部門のバイヤーはリサイクル素材含有の合わせガラスを仕様として採用することで安全目標と持続可能性目標を整合させています。防弾ガラス市場は、したがって、事後的な調達から積極的なインフラ強化およびモビリティ統合へと移行しつつあります。

主なレポートのポイント

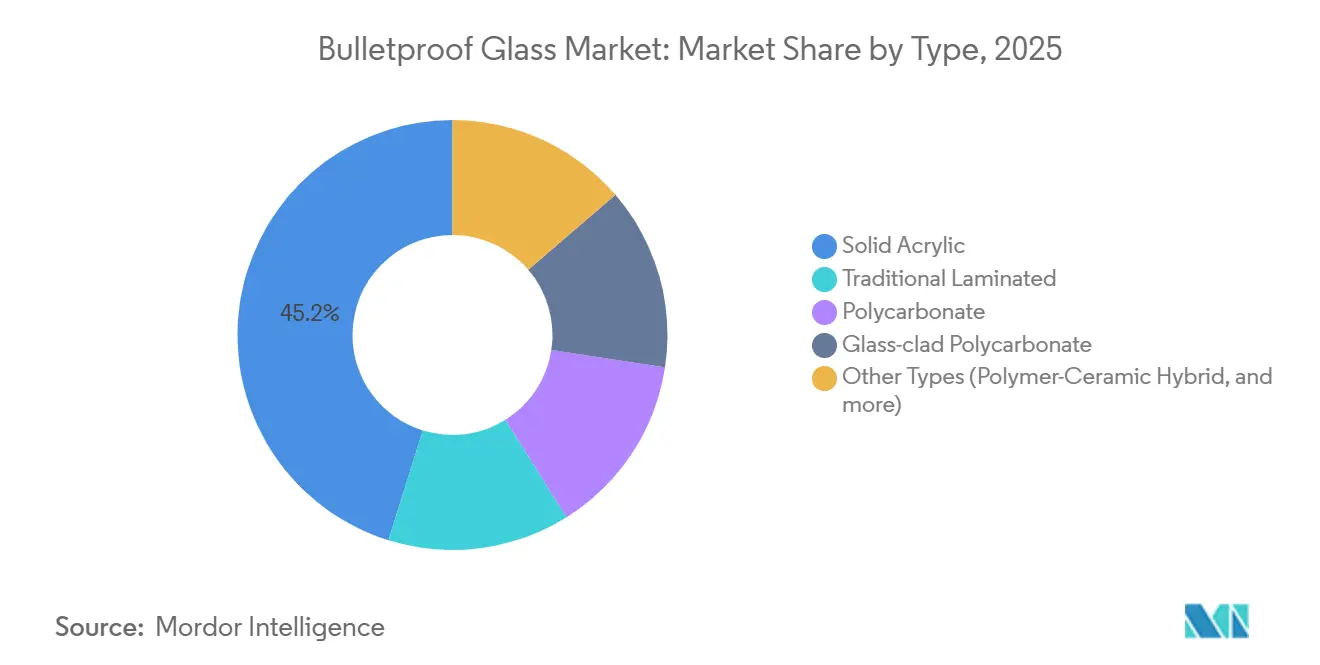

- タイプ別では、ソリッドアクリルが2025年の防弾ガラス市場シェアの45.19%をリードし、ポリカーボネートは2031年に向けて10.21%のCAGRで拡大すると予測されています。

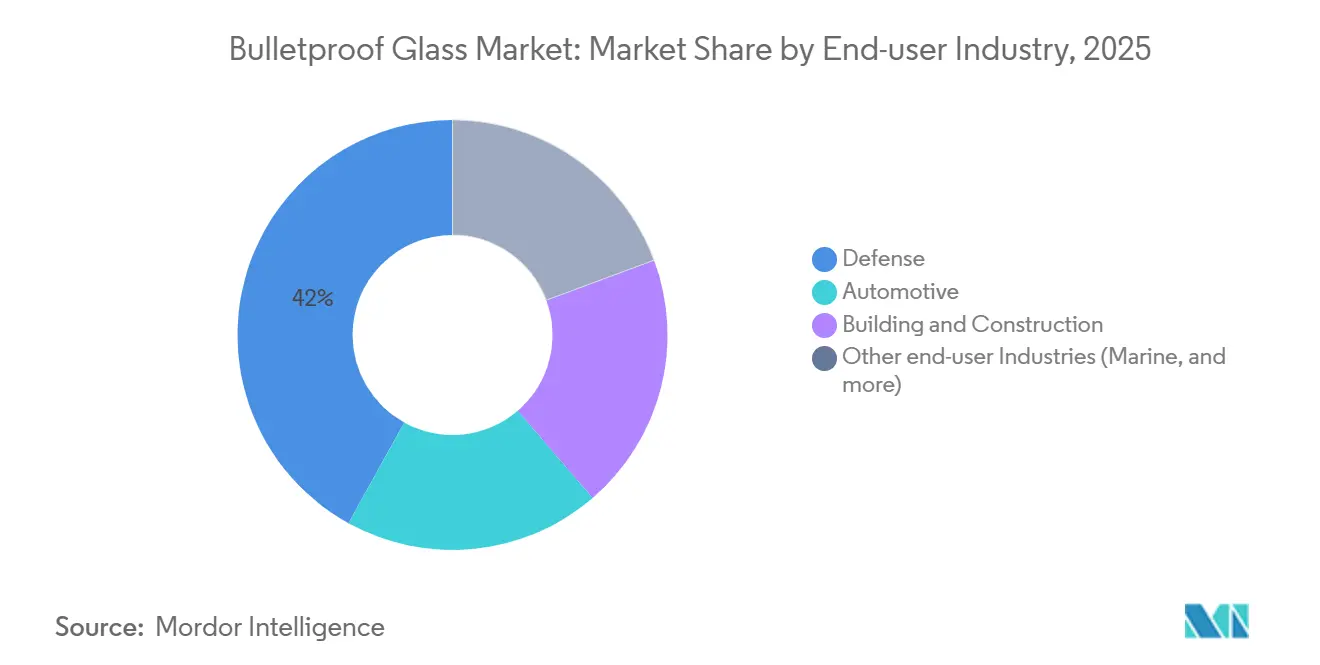

- エンドユーザー産業別では、防衛セグメントが2025年の防弾ガラス市場シェアの41.97%を占め、一方で自動車セグメントは2031年にかけて11.92%と最も高いCAGRを記録しています。

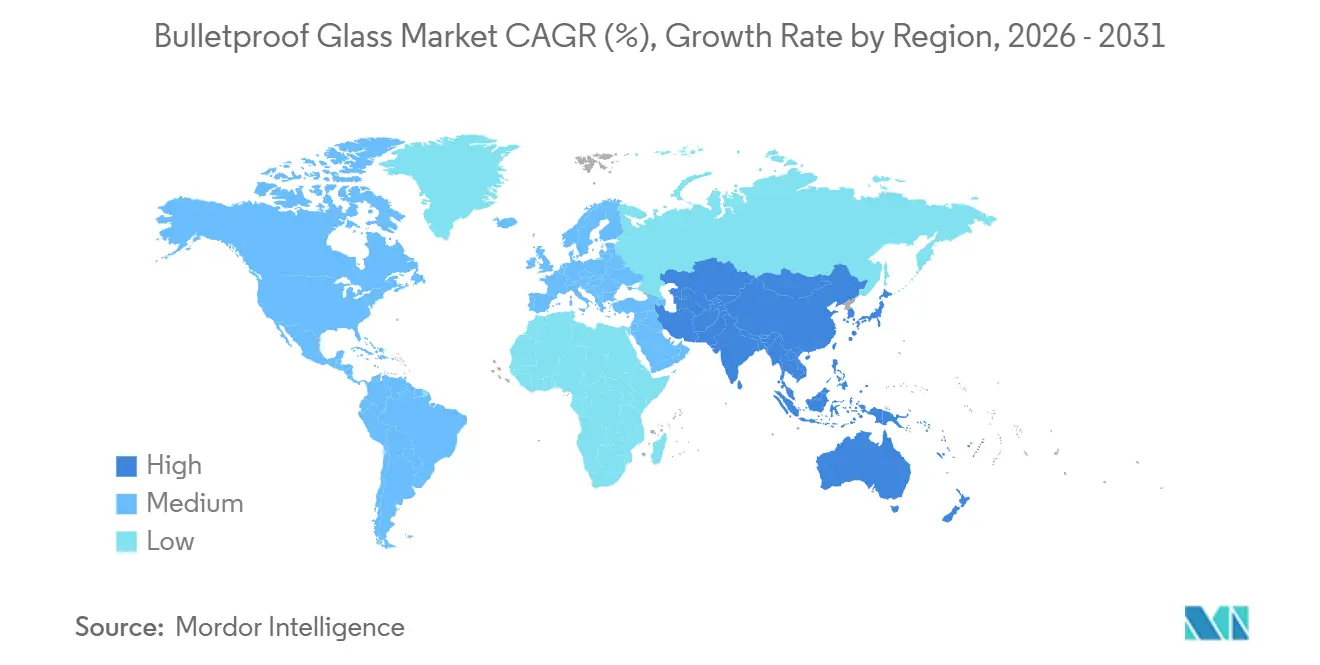

- 地域別では、北米が2025年の防弾ガラス市場規模の39.18%を占めており、アジア太平洋地域は同期間において12.17%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の防弾ガラス市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | CAGRへの予測インパクト(〜%) | 地理的関連性 | インパクトの期間 |

|---|---|---|---|

| 世界的な防衛および国土安全保障支出の拡大 | +2.8% | 北米、欧州、中東 | 中期(2〜4年) |

| 高リスク都市部におけるインフラ開発の増加 | +2.1% | 中国、インド、中東、南米 | 長期(4年以上) |

| 高級車および装甲車両における利用拡大 | +1.9% | 北米、欧州、サウジアラビア、UAE | 短期(2年以内) |

| 気候変動に強い建築物における防弾ファサードコードの義務化 | +1.5% | 米国、欧州、中国 | 長期(4年以上) |

| 電動公共交通機関フリートにおけるマルチ脅威透明装甲の需要拡大 | +0.9% | 中国、インド、米国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的な防衛および国土安全保障支出の拡大

軍が新型プラットフォームよりも生存性向上を優先するにつれ、透明装甲の予算が増加しています。米陸軍は2026会計年度の車両防護システム(Vehicle Protection System)にUSD 1億800万を配分し、旧式フリートを軽量化するリトロフィットキットを優先しています。[1]米陸軍省、「2026会計年度予算ハイライト」、army.mil。FBIは2025年にNIJレベルIIIのシールドおよびパネルに対してUSD 4,500万の入札を発出しました。2025年11月に落札された英国国防省のGBP 7,600万の枠組み契約は、VR7〜VR9の民間プロファイル車両に重点を置いています。電動ドライブトレインの重量制限により、ガラスクラッドポリカーボネートおよびポリマーセラミックハイブリッドの採用が進んでおり、米海軍のSBIRはSTANAG 4569レベル3aの脅威に対して質量を25%削減する軽量ラミネートに資金を提供しています。

高リスク都市部におけるインフラ開発の増加

メガシティは、保険および公共安全の要件を満たすためにカーテンウォールに防弾グレージングを組み込んでいます。中国の JGJ 113-2015 は、人の往来が多い建物に合わせ安全ガラスを義務付けており、上海はこの規則を高さ24 mを超えるファサードにも適用しています。[2]中国住宅・農村建設部、「JGJ 113-2015」、mohurd.gov.cn。インドの中央予備警察隊(Central Reserve Police Force)は、ZおよびZスペシャルの要人保護対象者向けに防弾車両を規定しており、セダンおよびSUVのリトロフィット需要を牽引しています。米国では、FEMAのASCE 7-22竜巻条項およびASTMの耐衝撃試験が弾道基準と重複するようになり、単一のラミネートで飛来物および小火器の脅威の両方に対応できるようになっています。

高級車および装甲車両における利用拡大

OEMは資産価値の維持を目的として工場出荷時の装甲をバンドル提供しています。BMWは2024年にi7 プロテクションを発売しました。これはVPAM VR10認定を受けた初の電動セダンであり、236マイルの航続距離を維持しながら1,750 kgの装甲を統合しています。General Motors Defenseは2025年にSuburban Shieldを発表し、外交使節団向けフリートに対応しています。米国国務省はUSD 4億の装甲EV契約の対象をTeslaを超えて拡大したことで、FordおよびRivianが防弾ガラスの供給を確保しています。中東のVIPバイヤーはVR7〜VR9の防護を常に要求しており、より軽量なポリカーボネートラミネートへの継続的な需要を維持しています。

気候変動に強い建築物における防弾ファサードコードの義務化

政府資金はセーフルームプロジェクトをより厳格なグレージング規則に結び付けています。FEMA P-361は竜巻ミサイル耐性を要求しており、ICC 500-2023は連邦政府が支援するコミュニティシェルターに義務付けられています。米国防総省のUFC 4-010-01は、断片保持フィルムを禁止し、新連邦施設において最低6 mmのポリカーボネートまたは合わせガラスを規定しています。欧州ではEN 1063防弾規格とEN 13124耐爆発規格の統合が進んでおり、単一製品でのコンプライアンスが可能になっています。これらの規制は2020年以前の施設のリトロフィットを促進し、代替需要を押し上げています。

制約要因のインパクト分析*

| 制約要因 | CAGRへの予測インパクト(〜%) | 地理的関連性 | インパクトの期間 |

|---|---|---|---|

| 原材料および加工コストの高さ | −1.4% | 欧州、北米 | 短期(2年以内) |

| 熟練施工者の供給不足 | −0.8% | 北米、欧州、アジア太平洋主要都市 | 中期(2〜4年) |

| 製造プロセスのエネルギー集約性 | −0.6% | 欧州、北米、中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料および加工コストの高さ

2025年における光学グレードのポリカーボネートスポット価格は、北米でUSD 2,810/t、中国でUSD 1,810/tの範囲にあり、BPAフリー樹脂には12〜18%のプレミアムが上乗せされています。オートクレーブ接合は最大200 kWh/m²のエネルギーを消費し、TPU接合はさらに10〜15%のエネルギーを追加します。リサイクルカレットはフロートガラスのエネルギーを25%削減しますが、消費後の供給は欧州以外では限定的です。

熟練施工者の供給不足

AGMT認定は7,500時間の現場実習と4年ごとの更新を要求するため、需要の急増と労働力供給の間にタイムラグが生じます。不適切なエッジシーリングは防弾性能を最大30%低下させる可能性があります。ロボット工学によりレイアップ作業のエラーは削減されましたが、ライン1本あたりUSD 50万〜150万の設備投資が必要なため、小規模なグレージング業者による採用は限定的です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ポリカーボネートが重量制約の用途において台頭

ソリッドアクリルは、92%の光透過率と低い原材料コストにより、2025年の需要の45.19%を占めました。ポリカーボネートは、防衛および自動車バイヤーがより軽量なマルチヒットラミネートを優先するにつれ、2031年にかけて年率10.21%で成長すると予測されています。合わせガラスは、爆風保持が必要な建築ファサードにおいて引き続き主流ですが、その40〜60 kg/m²の重量と中間層の経年劣化が移動プラットフォームへの使用を制限しています。ガラスクラッドポリカーボネートは透明度と強靭性のバランスに優れていますが、15〜20%のコストプレミアムを伴います。スピネルおよびAlONストライクフェースを含むポリマーセラミックハイブリッドは、現在、体積ベースで5%未満に留まっていますが、20〜30%の厚み削減を実現しており、自動車および航空宇宙フリートへの将来的な普及を示唆しています。

ポリカーボネートへの需要は、NIJレベルIIIまたはVPAM VR7規格を損なうことなく車両ペイロードペナルティを軽減する素材へと防弾ガラス市場が移行していることを裏付けています。ポリカーボネートラミネートの防弾ガラス市場規模は、工場出荷時に装甲を施したEVと軽量リトロフィットキットが普及するにつれ、今世紀末にかけてアクリルを上回るペースで成長すると予測されています。新興のTPUナノコンポジットは、ベースラインTPUと比較してスポール強度をさらに34%向上させ、耐用年数を延長するとともに代替コストを低減します。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

エンドユーザー産業別:自動車がEV統合において防衛を上回る成長を達成

防衛は2025年の消費量の41.97%を占め、複数年にわたる軍事プログラムに支えられていますが、予算の伸び悩みにより成長は一桁台にとどまっています。自動車は、BMWやGeneral Motorsなどのメーカーがプレミアム価格の獲得を目的として組立ラインで防弾パッケージを導入するにつれ、2031年にかけてCAGR 11.92%で成長すると見込まれています。米国国務省がUSD 4億の契約を国内全ブランドに開放したことで、工場出荷時に装甲を施したEVの防弾ガラス市場シェアが拡大しています。建築・建設はFEMAおよび中国のファサード規制を基盤として需要全体の約4分の1を占めています。

コアセグメントを超えて、海洋、航空宇宙、および公共交通機関はニッチな量を消費していますが、重量に敏感な用途においてポリマーセラミックハイブリッドを検証するにつれ、二桁成長を続けています。防弾ガラス産業は、したがって、防衛中心の調達から多様なモビリティおよびインフラ用途へと拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

地域分析

北米は2025年に防弾ガラス市場の39.18%のシェアを獲得してリードしており、USD 1億800万の車両防護システム予算やUSD 4,500万のFBI入札を含む米国連邦需要が販売量を下支えしました。FEMAの二重脅威グレージング規則は、災害対応型と弾道要件を統合しており、サプライヤーが建設・防衛両プロジェクトにわたって認証コストを償却することを可能にしています。拡張された国務省のEV枠組みが国内サプライチェーンを活性化させる一方、カナダとメキシコは段階的な自動車リトロフィットを追加しています。

アジア太平洋地域はCAGR 12.17%で最も高い成長率を示す地域です。中国はJGJ 113-2015を施行し、メガシティ全体で合わせガラスファサードのアップグレードを促進しており、Fuyao Glass Industry Group Co., Ltd.はイリノイ州へのUSD 4億の投資と、新エネルギー車のグレージングを目的とした新規国内フロートラインへのCNY 91億の投資を確約しています。インドの200名のVIP保護対象者リストが装甲SUVのリトロフィット需要を維持しています。日本と韓国は、次世代歩兵車両に20〜30%の軽量化をもたらす透明セラミックのR&Dに投資しています。

欧州では、英国のGBP 7,600万の防護車両枠組み契約が低プロファイルの電動SUVを優先しています。AGCの2025年1月のSGTドイツ買収と2025年10月の光電変換ガラスリサイクルパイロットは、既存企業が垂直統合と低炭素フロート炉に向けて動いていることを示しています。EU ETSの炭素価格は利益率を圧迫しつつも、リサイクル素材含有ラミネートの採用を加速させています。サウジアラビア、UAE、ブラジルが、政府および商業施設向け防弾ファサードに投資する世界的な中心地を形成しています。

競争環境

防弾ガラス市場は緩やかに集中しています。プロセスイノベーションが規模に代わって差別化要因として台頭しています。Saint-Gobainは、電動車両および航空宇宙のニッチ市場を狙い、72.78 kg/m²で85%の光透過率を達成するサファイア・ガラス・ポリカーボネートラミネートを特許取得しました。NxLiteは、ガラスに対して重量を半減させながらASTM耐衝撃試験に合格する低放射率コーティングをポリカーボネートに導入しました。施工者の不足とエネルギーコストが新規参入の機会を生み出しています。ロボット接合ラインは労働需要を削減しますが、多大な設備投資を必要とするため、小規模な参入者がモジュール式の事前認証済みパネルを提供する動機となっています。

防弾ガラス産業のリーダー企業

Saint-Gobain

Guardian Industries

AGC Inc.

SCHOTT

Nippon Sheet Glass Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Fuyao Glass Industry Group Co., Ltd.は、米国OEMへの高品質自動車グレージングの供給を強化するために、イリノイ州ディケーターのフロートガラス施設をUSD 4億規模で拡張すると発表しました。この拡張は、原材料の安定供給を通じて北米全体の防弾ガラスのサプライチェーンを強化するものです。

- 2025年4月:フィンランドのオウル大学は、法人クライアントに対してテストサービスを提供する6Gテストセンターを開設しました。フィンランドのガラス加工工場であるTambest社が最初のクライアントとなりました。初期テストでは、電磁波干渉を遮断するように設計された様々な防弾ガラスが評価されました。テスト結果は製品の改良に貢献しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、防弾ガラス市場を、セキュリティレベル1~8における特定の弾道脅威に抵抗する、ガラスとポリマーの積層シートから形成される新規製造の透明装甲パネルの年間価値として扱う。これらのパネルは、OEM自動車メーカー、ビルの外壁請負業者、金融機関、防衛機関に供給される。

スコープ除外:後付けフィルム、不透明な複合装甲、設置後のメンテナンス・サービスは評価対象外。

セグメンテーションの概要

- タイプ別

- ソリッドアクリル

- 従来型合わせガラス

- ポリカーボネート

- ガラスクラッドポリカーボネート

- その他のタイプ(ポリマーセラミックハイブリッドなど)

- エンドユーザー産業別

- 自動車

- 建築・建設

- 防衛

- その他のエンドユーザー産業(海洋など)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- アジア太平洋

詳細な調査方法とデータの検証

一次調査

続いて、弾道試験研究所のマネージャー、北米、欧州、湾岸諸国の装甲車組立業者の調達責任者、アジア太平洋地域のリスクの高い政府庁舎の施設計画担当者にインタビューを行った。彼らの洞察により、価格-厚み曲線が洗練され、稼働率の変動が明確になり、二次情報源では定量化できなかった地域の需要ポケットが検証された。

デスクリサーチ

モルドールのアナリストはまず、Small Arms Survey(小型武器調査)、SIPRI軍事支出表、合わせ安全ガラスの米国輸入品目表(Harmonized Tariff Schedule)、ダッジ・データ&アナリティクス(Dodge Data & Analytics)が収集した建設許可申請などの情報源から得たオープンデータを使って業界地図を作成した。International Association for Safety & Security Glassの業界団体論文やポリマー中間膜に関する学術誌は、故障モード基準の構築に役立った。D&B Hooversの財務情報とともに、装甲リムジンの生産台数に関する企業の情報開示が、収益シェア推定の根拠となった。このリストはあくまで例示であり、数字を確定する前に、さらに多くの公的および有償の文献を検討した。

マーケット・サイジングと予測

トップダウンのモデリングは、まず合わせガラスと透明鎧の世界生産量から始まり、生産と通関データから再構築し、検証された普及率によって最終用途に割り当てる。ポリカーボネートシート出荷のサプライヤーロールアップとサンプリングされた平均販売価格×数量チェックは、合計を和らげるボトムアップクロステストを提供する。保護車両への国防予算の配分、高級SUVの生産台数、銀行の新規支店開設率、クラス3以上の建築基準法の採用率などの主要変数は、2030年までの需要を予測する多変量回帰に利用される。シナリオ分析では、軽量ナノラミネートによるプラス面と、予算凍結によるマイナス面を捉える。データギャップ、例えば軍の密かな改修については、専門家の検証を経た地域的な類似性を用いて埋めている。

データ検証と更新サイクル

すなわち、過去の貿易フローとの差異チェック、アナリスト・チーム内での相互評価、そしてシニア・レビュアーのサインオフである。モデルは毎年更新され、為替レートの変動、規制の変更、工場能力の発表によって合計が3%以上変動した場合に、中間更新が行われる。

モルドールの防弾ガラス・ベースラインが信頼を得る理由

各出版社の推計は、それぞれ異なる安全保障水準、地域別カットオフ、基準年を選択しているため、しばしば乖離する。

私たちの規律あるスコープ選択、毎年のリフレッシュ、デュアル・アングル・モデリングは、意思決定者が監査できる信頼できる中間点を作り出します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 10.45億米ドル(2025年) | モルドール・インテリジェンス | - |

| 93億米ドル(2023年) | グローバル・コンサルタンシーA | 基準年が古く、建設用グレージングが省略されている。 |

| 8.80億米ドル(2024年) | 業界誌B | MENAのカバレッジは限定的で、上場企業の収益のみに依存 |

| 7.37億米ドル(2022年) | 地域コンサルタントC | 狭いセキュリティ・レベルの範囲と固定為替レート |

この比較から、異なる年、スコープ、データ入力を正規化した場合、モルドールの2025年という数字は、低スコープのカウントと積極的なロングテール予測の間に論理的に位置することがわかる。

レポートで回答される主要な質問

2026年の防弾ガラス市場の規模はいくらですか?

防弾ガラス市場規模は2026年にUSD 108億6,800万です。

2031年に向けての世界の需要成長率はどのくらいですか?

市場収益は2026年から2031年にかけてCAGR 9.12%で拡大すると予測されています。

最も速く成長している製品タイプはどれですか?

ポリカーボネートラミネートは、より軽量でマルチヒット対応のソリューションを求めるバイヤーにより、2031年にかけて年率10.21%で拡大しています。

最も多くの漸増的販売量を追加するエンドユーザーはどこですか?

自動車が工場統合型の装甲電動車両に牽引されCAGR 11.92%で成長をリードしています。

アジア太平洋地域が最も成長が速い地域である理由は何ですか?

中国のファサード義務化規制とインドのVIP保護フリートが、地域全体でCAGR 12.17%を牽引しています。

最終更新日: