建物一体型太陽光発電(BIPV)市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

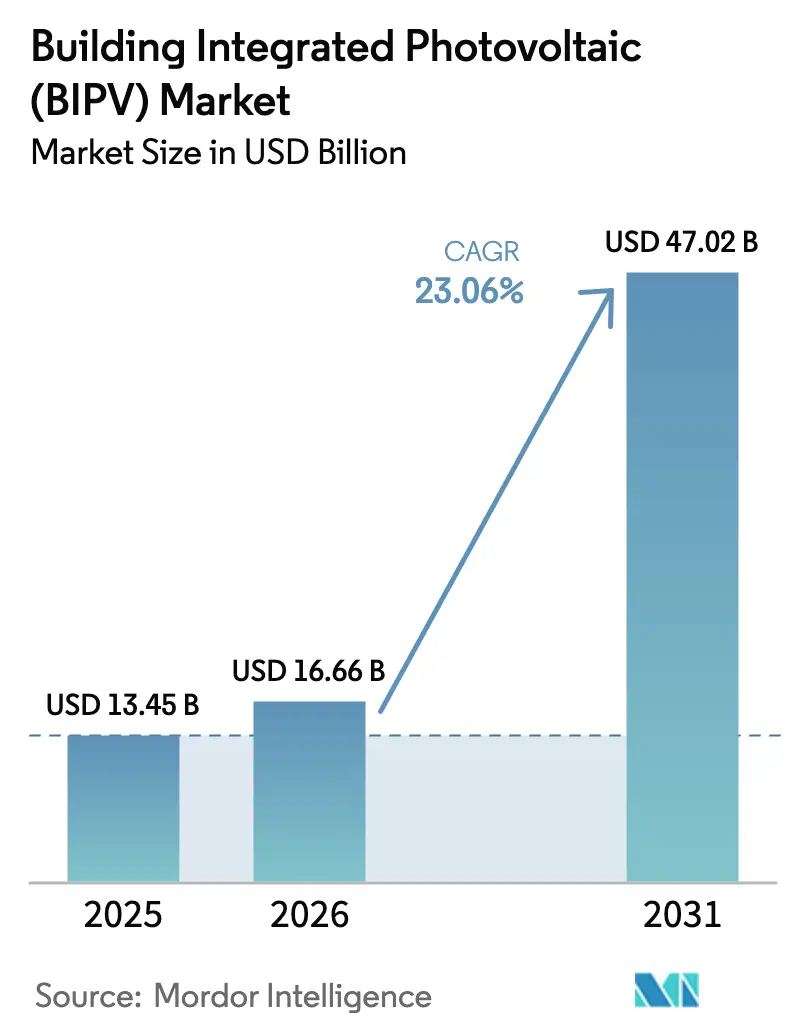

| 市場規模 (2026) | 16.66 十億米ドル |

| 市場規模 (2031) | 47.02 十億米ドル |

| 成長率 (2026 - 2031) | 23.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる建物一体型太陽光発電(BIPV)市場分析

建物一体型太陽光発電市場規模は、2025年に134億5,000万USD、2026年に166億6,000万USDと予測され、2026年から2031年にかけて年平均成長率23.06%で成長し、2031年までに470億2,000万USDに達する見込みです。

成長軌道は、ゼロカーボン建築基準、企業のネットゼロ誓約、および屋根や外壁のフットプリントを拡大せずに出力を高めるペロブスカイト・シリコンタンデムセルの急速な進歩に支えられています。バランス・オブ・システムコストの低下、中国とEUにおける許認可サイクルの短縮、およびUL 1703準拠の取付キットに対する保険会社の受け入れにより、高日射量市場での回収期間は7〜9年に短縮されています。デベロッパーは現在、コンセプト段階でソーラー対応カーテンウォールを仕様に盛り込み、太陽光発電外皮を屋上付属品ではなく耐荷重構成要素として位置づけています。競争の激しさは中程度にとどまっており、建築家は結晶パネル、薄膜ラミネート、または透明ガラスの中から選択しながら、モジュール価格を下落傾向に保つマルチサプライヤー入札を確保する余地があります。

主要レポートの要点

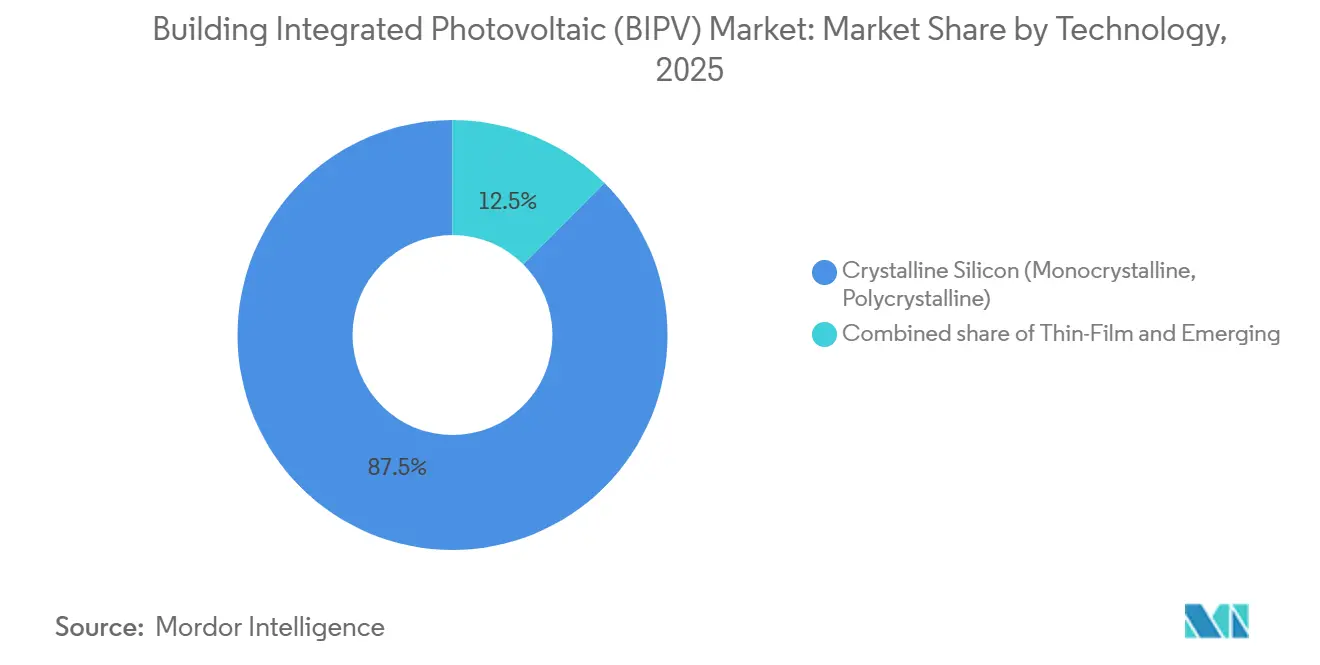

- 技術別では、結晶シリコンが2025年の設置量の87.5%を占め、ペロブスカイトおよびタンデムアーキテクチャは2031年までに27.5%のCAGRを記録すると予測されており、最も急速に進歩するセグメントとなっています。

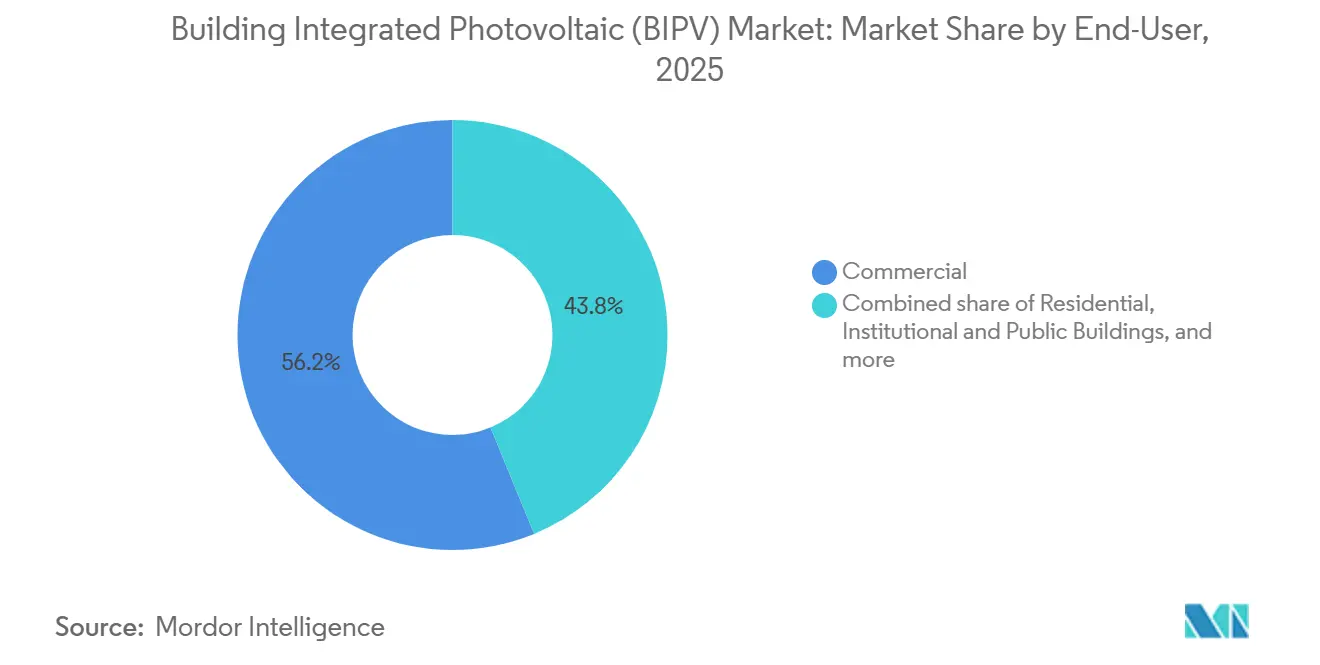

- エンドユーザー別では、商業ビルが2025年に56.2%の収益を獲得し、2031年まで24.6%のCAGRで拡大する見込みであり、全アプリケーショングループの中で需要をリードしています。

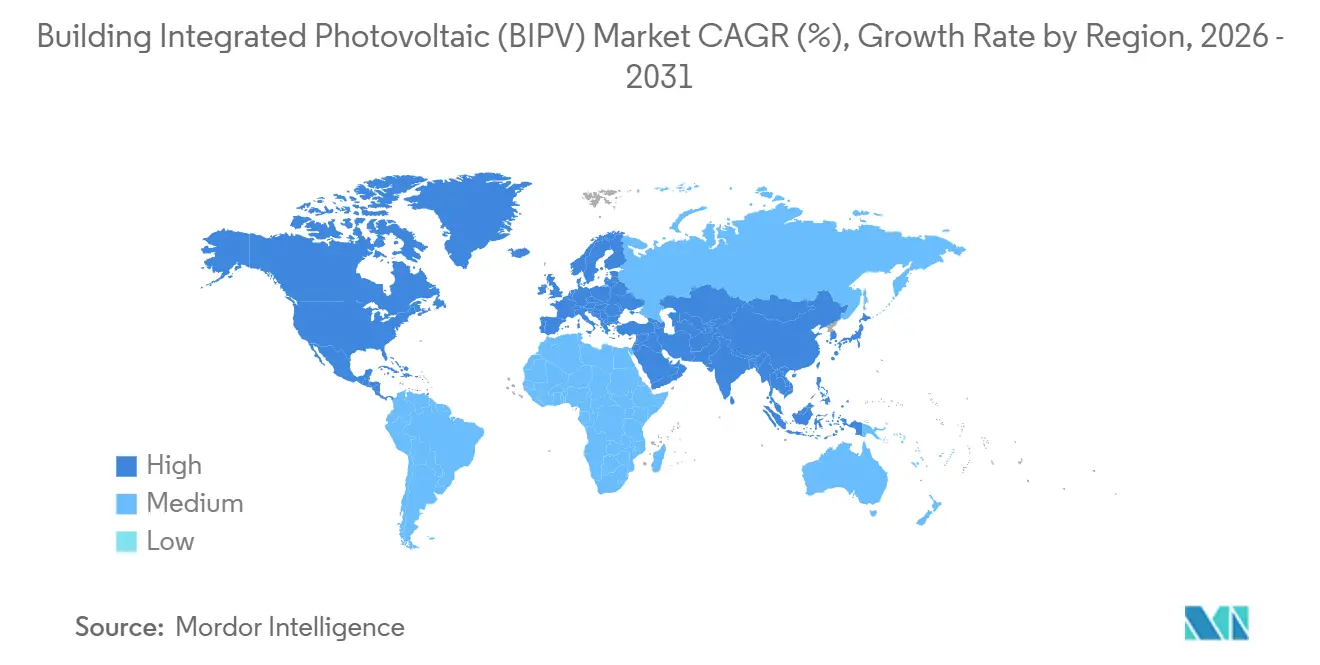

- 地域別では、アジア太平洋が2025年の建物一体型太陽光発電(BIPV)市場の40.7%を占め、2031年まで年率23.8%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の建物一体型太陽光発電(BIPV)市場トレンドおよびインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 支援的な政策インセンティブおよびゼロカーボン建築義務 | +6.2% | 欧州、北米、中国 | 中期(2〜4年) |

| 太陽光発電およびバランス・オブ・システムコストの低下 | +5.8% | 世界全体、アジア太平洋および中東での早期利益 | 短期(2年以内) |

| ネットゼロおよびスマートシティ開発に対する需要の増加 | +4.5% | アジア太平洋、EU、北米の都市中心部 | 中期(2〜4年) |

| 外壁一体型透明太陽光発電ガラスの成長 | +3.1% | 欧州、北米、アジア太平洋のプレミアム商業セグメント | 長期(4年以上) |

| 企業のESGおよびグリーンビルディング認証への圧力 | +2.9% | 世界全体、北米および欧州の多国籍企業本社が主導 | 短期(2年以内) |

| 5G対応屋上インフラとのシナジー | +1.1% | アジア太平洋の都市部、北米、中東の一部スマートシティ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

支援的な政策インセンティブおよびゼロカーボン建築義務

欧州の建物エネルギー性能指令2024/1275は、2030年までにすべての新築建物にソーラー対応屋根を義務付けており、250平方メートルを超える公共建築物の段階的改修は2027年から開始されます。[1]欧州委員会、「建物エネルギー性能指令2024/1275」、ec.europa.eu ドイツのKfW 442プログラムは2025年に5億EURを設置コストの10〜30%補助に充当し、フランスはMaPrimeRénov補助金を統合外壁向けに最大11,000EURまで延長しました。2025年末までに676郡をカバーする中国の全郡太陽光発電義務は、新設産業用屋根に現地発電設備の設置または再生可能エネルギー証書の購入を義務付けており、建物一体型太陽光発電(BIPV)市場のパイプラインを事実上保証しています。[2]中国国家発展改革委員会、「全郡分散型太陽光発電イニシアチブ」、ndrc.gov.cn これらの規制は許認可サイクルを短縮し、専門インストーラーを育成し、BIPVを任意のアップグレードから建築基準の要件へと転換させます。より多くの管轄区域が同様の指令を移行するにつれ、デベロッパーは承認プロセスの後半での高コストな設計変更を避けるため、概略設計段階でソーラー外皮を前倒しで組み込んでいます。

太陽光発電およびバランス・オブ・システムコストの低下

モノクリスタルPERCモジュールは2025年半ばに1ワットあたり0.12USDまで下落し、インバータサプライヤー間の競争圧力により電子機器の価格が前年比18%削減されました。AGCおよびNSG/Pilkingtonがリリースした標準化カーテンウォールキットは、工場でジャンクションボックスと気密シールを統合することで現場労働を25%削減しました。透明太陽光発電ガラスは依然としてLow-Eガラスより20〜40%高価ですが、高賃料デベロッパーは電力収益化と機械ペントハウスの混雑緩和によりプレミアムを回収しています。湾岸地域では、BIPVの均等化発電コストが2025年に小売電力料金を下回り、日射量が2,200 kWh/m²/年を超える地域で補助金なしの普及が可能となりました。BOSメーカーが規模を拡大するにつれ、建物一体型太陽光発電(BIPV)市場は、統合型ソーラー外壁から価格的に排除されていた中堅商業プロジェクトを開拓する価格弾力性を享受しています。

ネットゼロ・スマートシティ開発に対する需要の増加

多国籍テナントはリース契約にネットゼロ条項を盛り込み、家主に現地再生可能エネルギーの統合を迫るか、プレミアム入居者を失うリスクを負わせています。Amazonは2030年までに5GWの自家発電を目標とし、Googleはキャンパス全体で24時間365日のカーボンフリー電力を追求しています。[3]Amazon.com Inc.、「サステナビリティレポート2025」、sustainability.amazon.com NEOM、マスダールシティ、シンガポールのテンガ地区のスマートシティマスタープランは100%再生可能エネルギーを規定しており、地上設置型アレイ用の土地が不足している場合、BIPVが事実上の選択肢となっています。5Gマイクロセルを搭載した屋上は現在、高密度中心部でプロジェクトの内部収益率を1.5〜2.5ポイント押し上げる賃貸収入を生み出しています。これらの収束する力が、モジュールメーカーと不動産デベロッパーの間の長期供給契約を支える信頼性の高い需要シグナルを生み出しています。

外壁一体型透明太陽光発電ガラスの成長

半透明ペロブスカイトセルは、2025年の実験室試験において可視光透過率12%で17.7%の効率に達しました。Onyx Solarは2025年末までに欧州全土で300件の外壁プロジェクトを納入し、アモルファスシリコンおよびCdTeラミネートが外部遮蔽なしに断熱基準を満たせることを示しました。透明BIPVは赤外線を遮断し、ガラス多用の高層ビルでHVAC需要を15〜20%削減し、10〜12年以内にプレミアムを相殺します。歴史的建造物は、スカイラインを変えることなく再生可能エネルギー義務を遵守するためにこのソリューションを採用しており、テナント調査では設置後に快適性スコアが8〜10%向上したと報告されています。タンデムペロブスカイト・シリコン型が25年保証認証に近づくにつれ、建物一体型太陽光発電(BIPV)市場は採光とメガワット規模の発電を融合させる技術を獲得しています。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 初期設置コストおよび設計の複雑さが高い | -3.7% | 世界全体、北米および欧州の改修市場で深刻 | 短期(2年以内) |

| 構造・防火安全基準の障壁 | -2.4% | 北米、欧州、厳格な建築基準を持つアジア太平洋の一部管轄区域 | 中期(2〜4年) |

| 熟練インストーラーおよび外壁エンジニアリングの専門知識の不足 | -2.1% | 世界全体、北米、新興アジア太平洋市場、南米で最も深刻 | 中期(2〜4年) |

| 特殊BIPV用ガラスのサプライチェーン制約 | -1.8% | 世界全体、低鉄強化ガラスのボトルネックは欧州および北米に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

初期設置コストおよび設計の複雑さが高い

BIPVは構造、電気、外壁チームの緊密な連携を必要としますが、その統合ワークフローを提供できる総合建設業者はほとんどいません。ニューヨークとカリフォルニアは構造荷重、系統連系、防火避難に関する個別承認を要求しており、ソフトコストを屋上アレイより12〜18%押し上げ、スケジュールを最大6ヶ月延長させています。[4]ニューヨーク市建築局、「太陽光発電許認可ガイド2025」、nyc.gov カスタムカーテンウォール統合は予算に550〜850EUR/m²を追加し、コスト意識の高いデベロッパーをより安価なカーポートへと誘導します。保険会社はUL 1703およびIEC 61730準拠を検査官が確認するまで5〜15%のプレミアムを課しており、水の浸入と急速シャットダウンの信頼性に対する慎重さを反映しています。人材のボトルネックがリスクを複合させています。北米で認定インストーラーは2,000人未満しか活動しておらず、デベロッパーは1日800USDで欧州のクルーを輸入せざるを得ず、地域のトレーニングが加速するまでプロジェクトの利益率を圧迫しています。

構造・防火安全基準の障壁

カーテンウォールへの結晶パネルの後付けは15〜25 kg/m²を追加し、高コストな構造評価と場合によってはテナントの一時移転を義務付けます。ドイツとフランスの消防当局は避難窓から1.2mのクリアランスと10秒以内に無電圧化する急速シャットダウンインバータを規定しており、使用可能な外壁面積を10〜15%削減しBOS支出を増加させます。日本の耐震基準は20 kg/m²を超える外壁荷重に対して風洞試験を要求し、承認を8〜12週間延長させます。これらの地域固有の要件はグローバルな製品ミックスを断片化させ、モジュールメーカーが規模の経済による生産ランを享受することを妨げています。標準化機関がプロトコルを調和させるまで、建物一体型太陽光発電(BIPV)市場は地域固有のエンジニアリング予算を計上しなければならず、従来のガラス外壁との最終的なコスト収束を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:結晶シリコンの優位性が新興技術による破壊に直面

結晶シリコンは2025年の出荷量の87.5%を占め、最大の建物一体型太陽光発電(BIPV)市場シェアに相当しますが、ペロブスカイト・シリコンタンデムは2031年まで27.5%のCAGRでその優位性を侵食する見込みです。LONGiのHi-MO 9は24.92%の効率を達成し、シリコンの高ワット数優位性を強化した一方、First SolarのSeries 7 CdTeは高温倉庫での出力を維持しました。それでも、29.1%効率の実験室タンデムセルが欧州全土でパイロット外壁を促進しており、近い将来の同等性を示しています。Heliatekの有機フィルムからの初期フィールドデータは25年の耐久性が達成可能であることを示唆しており、フレキシブルモジュールが短寿命の新奇品であるという認識を覆しています。建物一体型太陽光発電(BIPV)市場は現在、剛性の高密度パネルから軽量有機ロールまでのスペクトルを建築家に提供しており、プロジェクトチームが基材、重量、美観を一致させることを可能にしています。サプライチェーンの細部も重要です。低鉄ガラスの不足は結晶プロジェクトを停滞させる可能性がありますが、ポリマー基材タンデムはその制約を回避します。2027年にIEC 61215認証がペロブスカイトモジュールに到達すれば、資金調達の障壁が低下し、結晶シリコンプレーヤーはシェア喪失の加速に直面する可能性があります。

第二世代薄膜は中間的な位置を占めています。CdTe、CIGS、アモルファスシリコンは低い温度係数を示し、砂漠気候での発電量を保護しますが、そのエネルギー密度は依然としてトップクラスのモノPERCに及びません。モジュール価格が下落するにつれ、薄膜は正面からのワット数競争ではなく、湾曲したスカイライト、歴史的外壁、超軽量テンション屋根などのニッチな価値に軸足を移しています。OEMはペロブスカイトコーティングを結晶ウェーハに積層するハイブリッドラインに投資し、抜本的な工場改造なしに効率向上を追求しています。その結果が、シリコンが既存の地位を守るか、建物一体型太陽光発電(BIPV)市場内でプレミアム建築プロジェクトを新しい化学物質に譲渡するかを決定します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:ESG義務に牽引される商業施設のリーダーシップ

商業不動産オーナーは2025年の需要の56.2%を生み出し、2031年まで24.6%で成長する見込みであり、ユーザーグループの中で建物一体型太陽光発電(BIPV)市場規模の最前線を維持しています。LEED v5は現在、現地再生可能エネルギーによるオフセットなしに高炭素外壁に対してポイントを減点しており、統合型太陽光発電を事実上プラチナ評価への切符としています。デベロッパーは炭素閾値が達成された場合に金利を25〜75ベーシスポイント削減するサステナビリティ連動ローンを活用し、BIPVをコストセンターから資金調達レバーへと転換しています。クラスAオフィスはまた、威信を収益化しています。テナントは検証済みネットゼロスペースに対して3〜5%の賃料プレミアムを支払い、その利益率が外壁アップグレードの資金を回収期間の延長なしに賄います。

住宅の普及は、フランスとドイツの強力なインセンティブにもかかわらず遅れており、主に分散した所有構造、長い自治体許認可、および維持管理に対する住宅所有者の不慣れが原因です。TeslaのSolar Roof V3.5は美観に取り組んでいますが、依然として富裕層世帯をターゲットとしています。産業施設は実用的な中間層を占め、ピーク時の電力料金が利益率を圧迫する冷蔵倉庫や砂漠地帯の倉庫の電力コストを固定しています。公共建築物は遅れていますが、EUおよびいくつかの米国州が2027年からネットゼロ調達規則を施行するにつれて加速するでしょう。シンガポールのSolarNovaエアポートプロジェクトは、アンカーとなる公共契約がサプライチェーンのリスクを低減し、民間の後続案件を促進し、建物一体型太陽光発電(BIPV)市場全体を拡大する方法を示しました。

注記: 個別セグメントのシェアはレポート購入後に入手可能

建物要素別:外壁イノベーションを伴う屋上の優位性

屋上システムは、特に防水膜として統合された場合に最高のエネルギー対コスト比を提供するため、引き続き優位を占めています。外壁ソリューションは最も急速に成長しており、美観審査委員会の要件を満たしながら従来は受動的だった表面を収益化する透明・着色ガラスに牽引されています。AUEバーゼルプロジェクトは1,141m²の外壁に167kWを設置し、歴史的ガイドラインを侵害することなく年間45,000kWhの需要を満たしました。窓およびスカイライト製品は現在、低U値ガラスを確保しながら発電し、HVAC負荷と採光グレアを同時に削減しています。Solskinのような動的遮蔽装置は太陽を追跡し、HVAC消費を最大80%削減し、バルコニーやルーバーに発電容量を追加します。フランクフルト空港の17.4MW垂直アレイは、土地が不足している場合でも最適でない方向でも大規模に実現可能であることを示しています。

地域分析

アジア太平洋は2025年の世界出荷量の40.7%を支配し、2031年まで年率23.8%で成長すると予測されており、建物一体型太陽光発電(BIPV)市場でのリーダーシップを維持しています。中国の676郡太陽光発電義務は継続的な需要を保証し、日本の固定価格買取制度の改定は自家消費を奨励し、屋上の経済性を向上させています。深圳は5,000m²を超える商業ビルにBIPV外皮の設置を義務付け、国内大手のLONGi、Trina、Risenへの発注を促進しています。インドは2030年までに300GWの太陽光発電を目標とし、政府施設向けのBIPV目標を設定していますが、州ごとに異なる建築基準と外壁エンジニアの不足が普及を遅らせています。シンガポールのテンガ地区が主導するASEANのパイロットプロジェクトは、42,000戸の住宅にソーラー対応屋根を義務付けており、政策の明確化が実現すれば拡張性を示しています。

欧州は建物エネルギー性能指令に牽引されて第2位にランクされています。ドイツ、フランス、スペインはプロジェクトコストの30〜50%を補助し、スウェーデンの100EUR/tCO₂を超える炭素税はライフサイクル経済性を統合型太陽光発電へと誘導しています。英国のフューチャーホームズスタンダードは住宅デベロッパーに2025年からBIPVの採用を促していますが、ブレグジット後の労働力不足により2024年以降インストーラーの賃金が12〜15%上昇しました。北欧の日照変動は年間発電量を複雑にしますが、季節的な低下を補う高効率タンデムパネルへの関心を刺激しています。全体として、支援的なインセンティブが多国籍企業が建物一体型太陽光発電(BIPV)市場内で国境を越えた調達戦略を試験するための予測可能なパイプラインを固定しています。

北米の拡大はカリフォルニア、ニューヨーク、およびカナダの一部に集中しており、更新されたネットメタリングと30%の連邦投資税額控除が回収期間を8〜10年に圧縮しています。カリフォルニアのTitle 24は太陽光発電義務を10,000平方フィートを超える商業ビルに拡大し、既存ストックの外壁改修を促進しています。ニューヨークの気候法は市有不動産管理者に2030年までに電力の70%を再生可能エネルギーで賄うことを義務付け、州契約をBIPV外壁へと誘導しています。中東・アフリカは依然として初期段階ですが有望であり、NEOMとマスダールシティは100%再生可能エネルギー供給を目標とするマスタープランにソーラー外皮を組み込んでいます。2,200 kWh/m²/年を超える高日射量は補助金なしでも6年未満の回収期間を提供し、この地域を建物一体型太陽光発電(BIPV)市場の次の成長極として位置づけています。

競合環境

上位5社サプライヤーが2025年の収益の約35%を獲得し、地域専門業者、ガラス革新企業、外壁エンジニアリング会社の長いテールを残しています。ティア1の結晶シリコンメーカーであるHanwha Q-Cells、Canadian Solar、LONGi、Trinaは、垂直方向向けに両面・ハーフカットセルを適応させていますが、依然として初期設計に影響を与える建築家よりもEPCを通じて主に販売しています。Onyx SolarとErtex Solartechnikは、純粋なワット数よりも美観的な承認が重視される歴史的建造物の改修で繁栄しており、コモディティ価格変動から隔離されたプレミアムを獲得しています。Heliatekの有機フィルムは500g/m²未満の重量で、結晶モジュールが安全に設置できないテンション屋根を開拓し、建物一体型太陽光発電(BIPV)市場をスタジアムや膜構造物にまで拡大しています。

2025年の戦略的動向はイノベーション競争を浮き彫りにしています。HanwaのQ.ANTUM NEOプラットフォームは22.8%の効率で、労働を20%削減する事前認定外壁キットと組み合わされています。LONGiはフラウンホーファー認定で24.92%の効率を達成した後、Hi-MO 9を拡大し、中国の分散型太陽光発電プログラムと連携しています。TeslaはSolar Roof V3.5を71.67 kWhのPowerwall 3ストレージとバンドルし、高級住宅向けに3日間のオフグリッド自律性を実現しました。Canadian SolarのTOPBiHiku7は740Wの出力を達成し、低照度の北部市場をターゲットとしています。特許出願により、AGCとPilkingtonがスイッチャブルティントBIPVガラスのプロトタイプを開発していることが明らかになっており、WELL認定オフィスで40〜50%のプレミアムを獲得できる可能性があり、採光制御と発電の機能的収束を示唆しています。

参入障壁は依然として存在します。IEC 61730およびUL 1703認証には12〜18ヶ月かかり数百万ドルのコストが発生し、スタートアップを阻んでいます。低鉄ガラスのサプライチェーンボトルネックが能力拡張を制約し、ペロブスカイト封止技術は独自技術として厳重に保護されています。しかし、急速シャットダウン電子機器、軽量基材、モジュール式プラグアンドプレイ外壁には十分な空白スペースが残っています。全体として、建物一体型太陽光発電(BIPV)市場は既存企業の規模とニッチな差別化のバランスを保ち、量的効率と建築的カスタマイズの両方を報いる競争均衡を生み出しています。

建物一体型太陽光発電(BIPV)産業リーダー

Onyx Solar Energy SL

AGC Inc.

Nippon Sheet Glass (Pilkington)

Solaria Corporation

Ertex Solartechnik GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:アイントホーフェン工科大学(TU/e)は、UPSCALEプロジェクトに対して150万EURの資金増強を確保しました。この資金は、権威あるクリーンエネルギー移行パートナーシップ(CETPartnership)から提供されます。UPSCALEイニシアチブは、ペロブスカイトベースの太陽光発電(PV)が建物に組み込まれる方法を変革する予定です。

- 2025年6月:HuasunとTÜV Rheinlandは、垂直BIPVモジュールの初のライフサイクル評価プロトコルを開始し、外壁システムの標準化のギャップを埋めました。

- 2025年2月:Microquantaは、山西省の大学生起業センターにおいて、ペロブスカイトパネルを活用した世界最大の建物一体型太陽光発電(BIPV)プロジェクトを開始しました。山西省神池県のセンターの半透明屋根の上に設置されたこの設備は、17.92 kWpの容量を誇ります。各1,200mm×1,000mmの寸法を持つダブルガラスペロブスカイトモジュールは、約40%の光透過率を実現するよう設計されています。

- 2025年2月:Avancisは、建物一体型太陽光発電(BIPV)向けの最新モジュールシリーズを発表し、従来の薄膜技術からの転換を示しました。新たに発売されたSkala Matrixシリーズは結晶太陽光発電技術を活用し、CIGS技術を使用するSkala Primeパネルと比較して優れた出力を誇ります。ただし、Skala Primeパネルは引き続きラインナップに提供されています。

世界の建物一体型太陽光発電(BIPV)市場レポートの範囲

建物一体型太陽光発電(BIPV)は、建物の外皮および外壁、屋根、窓などの建物設備の一部にシームレスに統合された太陽光発電製品またはシステムです。BIPVシステムは二重の目的を果たし、太陽エネルギーを電気エネルギーに同時に変換する建物外皮の不可欠な構成要素です。

建物一体型太陽光発電(BIPV)市場は、タイプ、エンドユーザー、および地域別にセグメント化されています。タイプ別では、市場は結晶シリコン、薄膜(CdTe、CIGS、a-Si)、および新興(ペロブスカイト、有機太陽光発電、タンデム)にセグメント化されています。エンドユーザー別では、市場は住宅、商業、産業、および機関・公共建築物にセグメント化されています。レポートはまた、アジア太平洋、北米、欧州、南米、中東・アフリカなどの主要地域における建物一体型太陽光発電(BIPV)市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は収益(USD)に基づいて行われています。

| 結晶シリコン(モノクリスタル、ポリクリスタル) |

| 薄膜(CdTe、CIGS、a-Si) |

| 新興(ペロブスカイト、有機太陽光発電、タンデム) |

| 住宅 |

| 商業 |

| 産業 |

| 機関・公共建築物 |

| 屋根 |

| 外壁・カーテンウォール |

| 窓および透明ガラス |

| スカイライトおよびアトリウム |

| 遮蔽装置(ルーバー、バルコニー) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| その他の中東・アフリカ |

| 技術別 | 結晶シリコン(モノクリスタル、ポリクリスタル) | |

| 薄膜(CdTe、CIGS、a-Si) | ||

| 新興(ペロブスカイト、有機太陽光発電、タンデム) | ||

| エンドユーザー別 | 住宅 | |

| 商業 | ||

| 産業 | ||

| 機関・公共建築物 | ||

| 建物要素別(定性分析) | 屋根 | |

| 外壁・カーテンウォール | ||

| 窓および透明ガラス | ||

| スカイライトおよびアトリウム | ||

| 遮蔽装置(ルーバー、バルコニー) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

建物一体型太陽光発電(BIPV)市場の2031年の予測値はいくらですか?

市場は2026年から2031年にかけて23.06%のCAGRで成長し、2031年までに470億2,000万USDに達すると予測されています。

2031年まで最も急速に成長すると予想される技術セグメントはどれですか?

ペロブスカイトおよびタンデムアーキテクチャは27.5%のCAGRを記録すると予測されており、他の技術を上回っています。

商業ビルがBIPVの最大の採用者である理由は何ですか?

大きな外壁面積とサステナビリティ連動型融資へのアクセスを持ち、現地発電を優先してESG目標を達成することができます。

欧州における政策義務はBIPV需要にどのような影響を与えますか?

建物エネルギー性能指令は2030年までに新築建物にソーラー対応屋根を義務付けており、統合型太陽光発電をコンプライアンス義務としています。

住宅への普及における主な障壁は何ですか?

分散した所有権、長い許認可サイクル、および高い初期コストが、補助金があるにもかかわらず多くの住宅所有者が建物一体型システムを選択することを妨げています。

最終更新日: