太陽光発電(PV)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

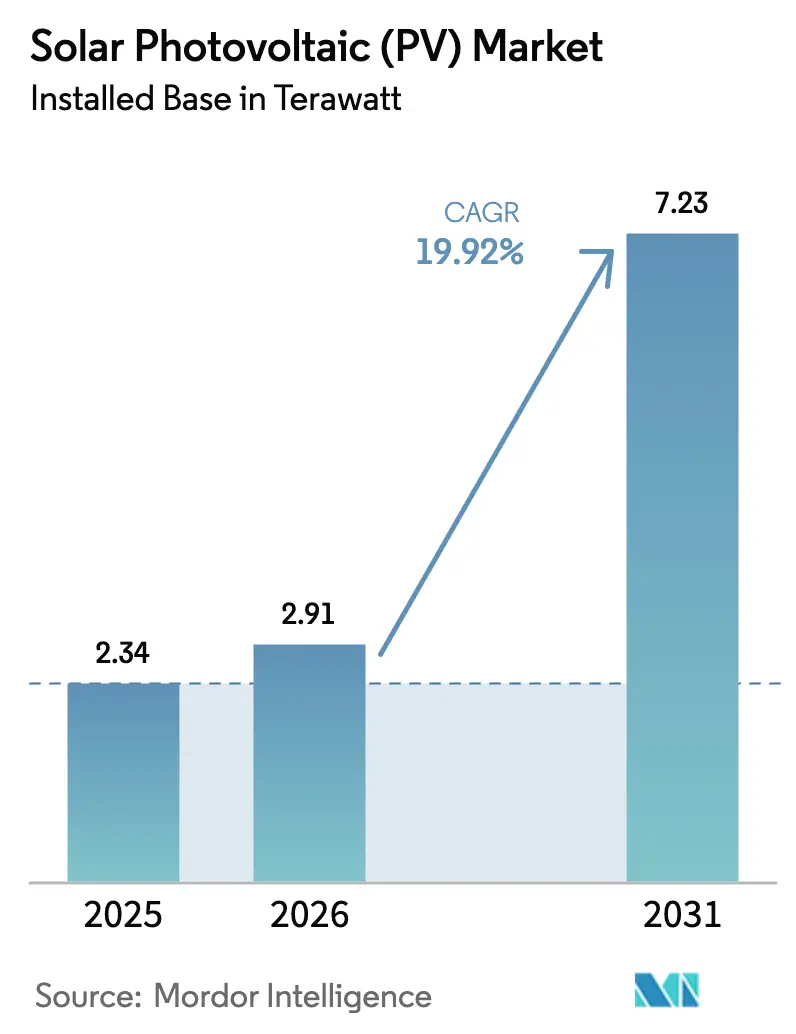

| 市場取引高 (2026) | 2.91 テラワット |

| 市場取引高 (2031) | 7.23 テラワット |

| 成長率 (2026 - 2031) | 19.92% CAGR |

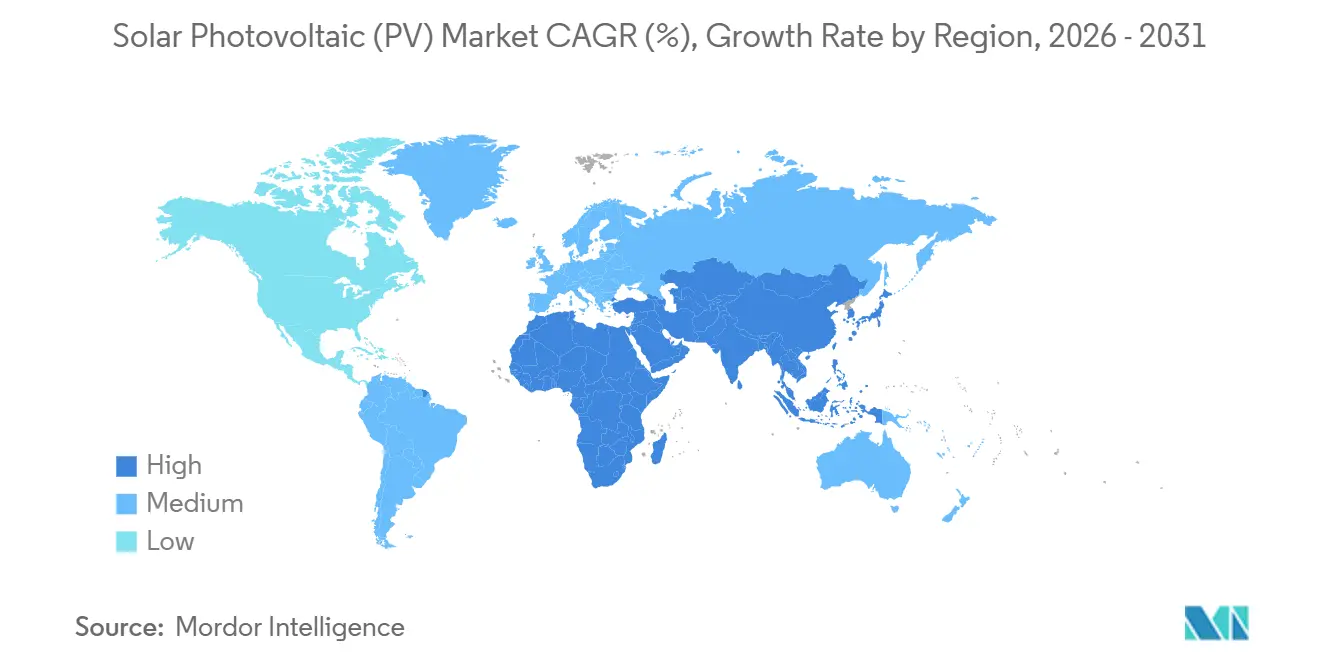

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる太陽光発電(PV)市場分析

太陽光発電市場の設置ベースにおける規模は、2025年に2.34テラワット、2026年に2.91テラワットと予測され、2026年から2031年にかけてCAGR 19.92%で成長し、2031年までに7.23テラワットに達する見込みです。

モジュールの平均販売価格は2025年初頭にワットピーク当たりUSD 0.09を下回り、140か国以上でグリッドパリティを実現し、電力会社および企業による記録的な調達コミットメントを促進しました。米国の生産税額控除制度、34%を超えるタンデムセル効率記録、およびグリーン水素需要の加速が投資勢いを高く維持しています。中国メーカー間の価格競争はマージンを圧縮し続けていますが、新興市場全体の均等化コストを低下させ、これまで経済的に成立しなかった追加需要を解放しています。米国、インド、サウジアラビアにおける強固な政策支援が国内供給安全保障を向上させる一方、人工知能による予測、蓄電池との組み合わせ、およびアグリボルタイクスがプロジェクト収益を総合的に高め、収益源を多様化しています。

レポートの主要ポイント

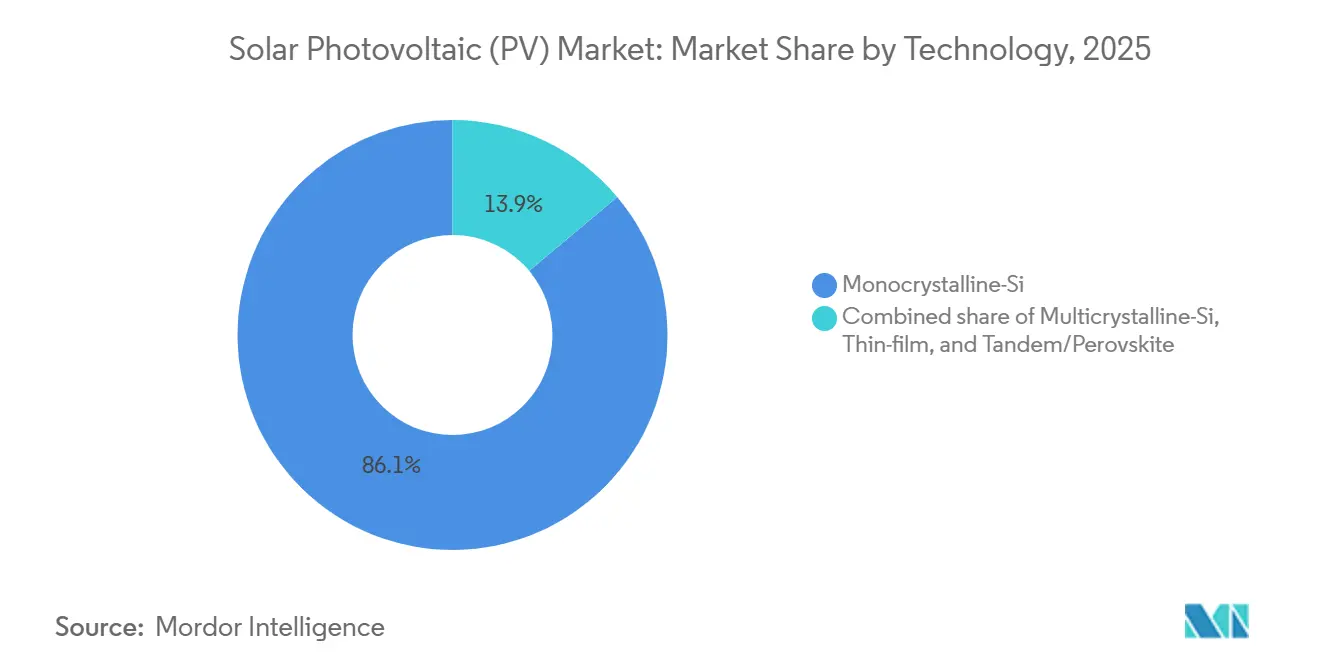

- 技術別では、太陽光発電市場において単結晶シリコンが2025年の太陽光パネル市場シェアの86.1%を占め、タンデムおよびペロブスカイト構造は2031年までに31.1%のCAGRで成長する見込みである。

- 設置形態別では、地上設置型アレイが2025年の設置容量の75.5%を占め、浮体式太陽光発電システムは2031年までに30.5%のCAGRで拡大すると予測されている。

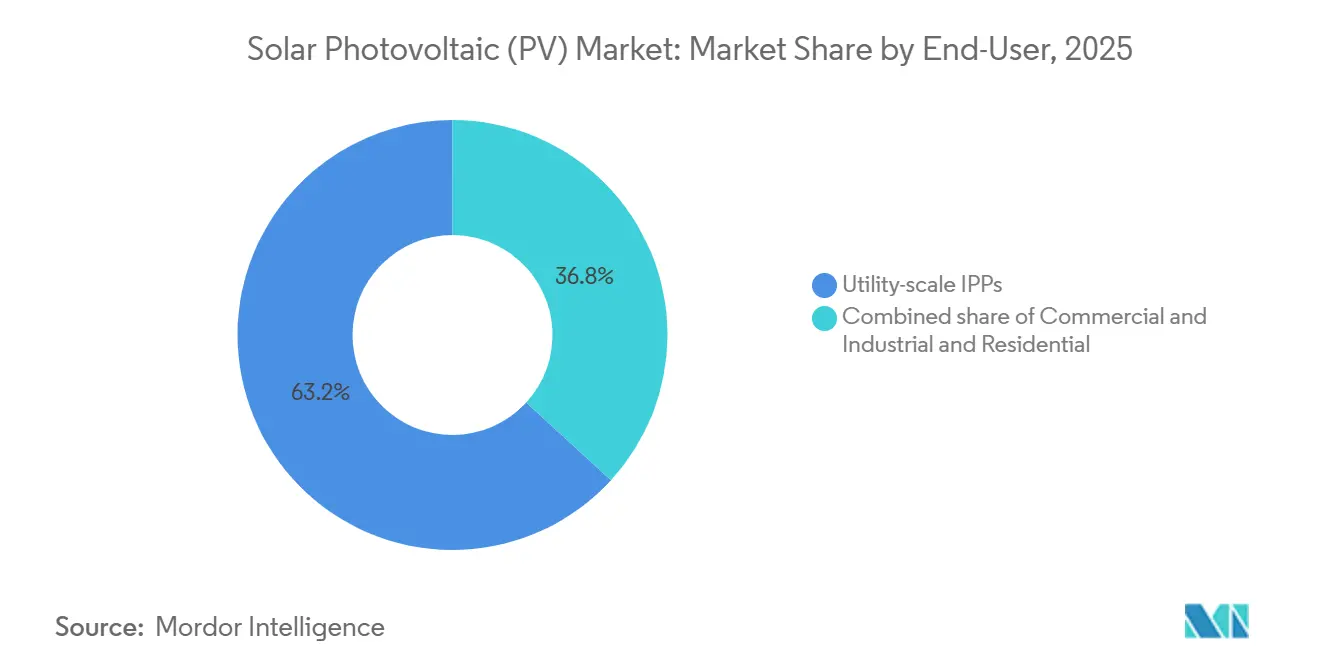

- エンドユーザー別では、ユーティリティ規模の独立系発電事業者が2025年の需要の63.2%を占めたが、住宅用設置は2026年から2031年にかけて22.7%のCAGRで増加すると見込まれている。

- 地域別では、アジア太平洋地域が2025年の太陽光発電市場シェアの64.3%を占め、中東・アフリカ地域は2031年までに21.5%のCAGRが見込まれている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル太陽光発電(PV)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モジュール平均販売価格の低下によるグリッドパリティゾーンの拡大 | 4.2% | グローバル(インド、東南アジア、ラテンアメリカ、サブサハラアフリカで最も強い影響) | 中期(2〜4年) |

| インフレ削減法主導による米国での太陽光発電製造の国内回帰 | 3.8% | 北米(メキシコおよびカナダへの波及効果あり) | 中期(2〜4年) |

| AI活用による太陽光発電予測が系統調整コストを削減 | 1.5% | 北米、欧州、オーストラリア;高度な系統インフラと高い再生可能エネルギー普及率を持つ市場 | 短期(2年以内) |

| グリーン水素電解槽プロジェクトからの需要 | 2.9% | 中東(サウジアラビア、UAE、オマーン)、オーストラリア、欧州(イベリア半島、北海地域)、チリ | 長期(4年以上) |

| 企業による24時間365日クリーン電力電力購入契約コミットメント | 2.6% | 北米、欧州、アジア太平洋の一部市場(日本、韓国、シンガポール) | 短期(2年以内) |

| アグリボルタイクスによる土地の二重利用収益の解放 | 1.2% | 欧州(フランス、ドイツ、イタリア)、米国(カリフォルニア、中西部)、インド、日本(東南アジアでの普及拡大中) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

モジュール平均販売価格の低下によるグリッドパリティゾーンの拡大

太陽光発電市場のスポット価格は2025年7月にFOB中国でワットピーク当たり0.082米ドルまで下落し、2024年初頭から32%の低下となった。この価格低下により、ユーティリティ規模の太陽光発電が石炭・ガス発電を15〜25%下回るグリッドパリティが142カ国に拡大した。上位5社のサプライヤーが2025年の荷量の68%を支配し、市場統合が加速した。ユーティリティプロジェクトには21%、屋根設置システムには19%の規制上の効率基準が設けられ、性能水準が保護されている。開発業者はマージンを回復するためにモジュール生産とEPCサービスの統合を進めた。N型TOPCon技術がPERCと同等の製造コストを達成するにつれ、先物価格カーブは2027年までにさらに10〜15%の下落を示唆している。

インフレ削減法主導による米国での太陽光発電製造の国内回帰

モジュールに対してワット直流当たりUSD 0.07、セルに対してワット直流当たりUSD 0.04の第45X条税額控除が、2025年までに100億ドルの工場建設発表を促しました。First Solarのルイジアナ工場は2026年に3.5GWの薄膜生産能力を追加します。国内モジュール生産は2024年に12GW直流に達しましたが、国内需要の8%しか満たしていません。財務省のガイダンスは、完全な30%投資税額控除を受けるために2027年までに55%の米国コスト含有率を要求しています。垂直統合されたサプライチェーンはリードタイムを8週間に短縮し、東海岸プロジェクトの輸送コストを40%削減しました。

AI活用による太陽光発電予測が系統調整コストを削減

機械学習モデルにより、2025年のカリフォルニアISOにおける翌日予測誤差が5%未満に低下し、補助サービスコストをMWh当たり8〜12米ドル節減することで太陽光発電市場が強化された。[1]国立再生可能エネルギー研究所、「ユーティリティ規模太陽光発電グリッドパリティ拡大」、nrel.gov Google DeepMindがナショナルグリッドESOと共同で行った取り組みでは、36時間先の予測精度92%を達成し、スピン予備力投資を2億米ドル繰り延べた。ERCOTはリアルタイム予測をノード価格に統合し、市場清算効率を22%向上させた。ワットdc当たり0.003〜0.005米ドルのソフトウェアライセンスコストはプロジェクト設備投資の1%未満に相当し、25%を超えるIRRをもたらす。

グリーン水素電解槽プロジェクトからの需要

国際エネルギー機関のモデリングによると、2030年までに年間3,800万トンのグリーン水素生産能力には250〜300GWの専用太陽光発電が必要となります。[2]国際エネルギー機関、「水素2025年レポート」、iea.org サウジアラビアのNEOMハブは4GWの再生可能エネルギーを統合し、2026年から年間120万トンのアンモニアを出荷します。電解槽の設備投資は2023年のkW当たりUSD 1,200から2025年にはUSD 850に低下し、水素1kg当たりUSD 3未満のマーチャントプロジェクトを可能にしています。EUのREPowerEU目標およびISO 14687認証プロトコルがスペイン、ポルトガル、ギリシャでの調達をさらに押し上げています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高普及地域における系統混雑・出力抑制リスク | -2.3% | カリフォルニア、テキサス、ドイツ、南オーストラリア | 短期(2年以内) |

| 多結晶シリコン価格の急激な変動が生産者マージンを圧迫 | -1.8% | グローバル(中国および東南アジアで最も深刻) | 短期(2年以内) |

| アンチダンピング 貿易措置がサプライチェーンを分断 | -2.1% | 米国、 欧州連合、インド | 中期 (2〜4年) |

| 屋根設置型 火災規制の強化がバランス・オブ・システムコストを増加 | -1.2% | カリフォルニア、 欧州(ドイツ、フランス、英国)、オーストラリア | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

高普及地域における系統混雑・出力抑制リスク

カリフォルニア州は2023年に260万MWhの再生可能電力を出力抑制し、これは38万5,000世帯の年間使用量に相当する。[3]カリフォルニアISO、「2023年年次出力抑制報告書」、caiso.com 夕方のランプアップはガスピーカーの稼働コストをMWh当たり15〜20米ドル増加させる。ERCOTは西テキサスの太陽光発電が送電容量を超えるにつれ、2028年までに年間400万MWhの出力抑制を見込んでいる。ドイツは2024年に出力抑制された発電事業者への補償として12億ユーロを支払った。南オーストラリア州は屋根設置システムに動的な系統連系制限を課し、家庭の売電収入を12〜18%削減した。米国の系統連系待ちは2,000GWを超え、アップグレードのタイムラインが10年に及ぶことで、開発業者を需要地点後方設置に向かわせるという太陽光発電市場の主要課題となっている。

多結晶シリコン価格の急激な変動が生産者マージンを圧迫

新疆工場の操業停止と輸出規制を受け、価格は2025年第1四半期から11月にかけて35%上昇し、kg当たりUSD 8.40に達しました。垂直統合されていないモジュールメーカーの粗利益率は9%に低下し、Yingliおよびsuntechはラインを停止せざるを得ませんでした。垂直統合されたリーダー企業は自社原料を確保することで14〜16%のマージンを維持しました。東南アジア産輸入品に対する米国の新たな相殺関税2.85〜39.37%により、着地価格がワットピーク当たり最大USD 0.04上昇しました。[4]米国商務省、「太陽光発電暫定相殺関税」、commerce.gov 上海取引所の先物契約は現在、グローバル出荷量の28%の多結晶シリコンエクスポージャーをヘッジしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:N型アーキテクチャがPERC優位に挑戦

単結晶シリコンは2025年の太陽光パネル市場シェアの86.1%を維持し、セル効率が27.81%に達したことで太陽光発電産業におけるリーダーシップを強固にした。先進的なタンデムおよびペロブスカイトモジュールの太陽光パネル市場規模は、Oxford PVの24.5%の商業品および1万時間の安定性マイルストーンを反映し、2031年までに31.1%のCAGRで成長すると予測されている。多結晶はN型TOPCon型およびヘテロ接合ラインへの移行が進み、同等コストで性能を1.5〜2ポイント向上させることから、8.2%まで低下した。

2025年の主要企業における研究開発投資は12億米ドルを超え、600W超のパネル定格を実現する両面受光型、ハーフカット、マルチバスバーレイアウトに注力した。薄膜テルル化カドミウムは4.9%のシェアを維持し、低い温度係数が年間エネルギー収量を3〜5%向上させる高温気候のユーティリティサイトで支持されている。資金調達適格性はIEC 61215およびIEC 61730への適合に依存しており、これが融資条件を支え、デット・マージンを最大50ベーシスポイント低下させる。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

設置形態別:水上太陽光発電が土地制約市場で普及拡大

地上設置型アレイは2025年の設置件数の75.5%を占め、プロジェクト設備投資はワットdc当たり0.75〜0.95米ドルまで低下した。浮体式太陽光発電システムに割り当てられた太陽光パネル市場規模は、中国・インド・シンガポールが水域利用を優先するなか、30.5%のCAGRで拡大する見込みである。インドの100MWラマグンダム発電所は蒸発冷却効果により5〜10%高い発電量を達成した。

シンガポールのテンゲ貯水池システムは60MWをカバし、年間水損失を120万m³削減する。ASEAN諸国は現在、季節的な流量を平準化し送電利用を最大化するために浮体式太陽光発電と水力発電貯水池を統合しており、合計1.8GWの12件のプロジェクトが進行中である。屋根設置型および建物一体型システムは2025年に18.3%のシェアを占めたが、カリフォルニア州のNEM 3.0のような料金改定により売電クレジットが75%削減され、太陽光発電市場において蓄電池と連携した自家消費へと経済性がシフトしている。

エンドユーザー別:住宅用の増加が大規模発電の成熟を補完

ユーティリティ規模の独立系発電事業者は2025年に63.2%の需要を占め、15〜25年の電力購入契約と高日射量地域でのkWh当たり0.03米ドル未満の均等化エネルギーコストに支えられた。住宅用購入者向けの太陽光パネル市場規模は、米国の30%投資税額控除の延長と小売電力料金の上昇により回収期間が6〜8年に短縮されたことを背景に、2031年までに22.7%のCAGRで拡大すると予測されている。

商業・産業ユーザーは2025年に14.6%のシェアを占め、100kW〜5MWの需要地点後方設置アレイが時間帯別料金のヘッジとして普及することで太陽光発電市場を強化した。ドイツは30kW未満のシステムへの付加価値税を廃止し、家庭用設置を前年比38%増加させた。インドは屋根設置補助金として1兆8,000億ルピーを拠出したが、系統連系の障壁により累積容量は11GWにとどまった。コーポレートオフテイカーは現在、ワットdc当たり0.25〜0.40米ドルの蓄電池追加を必要とする24時間365日マッチングを指定しているが、スコープ2排出量を90%超削減することが確保されている。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2025年末に世界の設置容量の64.3%を占め、中国の210GWの新規プロジェクトとインドの85GWの累積ベースが牽引した。日本の固定価格買取制度の段階的引き下げにより屋根設置の成長は鈍化したが、LNG価格変動が価格安定への関心を高め、コーポレートPPAが62%拡大した。ASEAN市場は優遇融資によりデットプレミアムを30〜40ベーシスポイント削減し、18GWを追加した。オーストラリアの家庭普及率は38%に達したが、再生可能エネルギー比率の高い州での動的な系統連系制限により、資本がユーティリティ規模の太陽光発電+蓄電池へと向かった。

中東・アフリカはサウジアラビアの58.7GWのビジョン2030ロードマップとUAEの5GWドバイパーク拡張に支えられ、21.5%のCAGRが見込まれている。サウジアラビアの1.5GWスダイル発電所はkWh当たり0.0104米ドルという記録的な入札価格を達成した。UAEのヌール・アブダビは現在、地域需要の10%をカバーし、湾岸インターコネクターへの輸出を行っている。南アフリカはビッドウィンドウ6で3.2GWを落札したが、系統制約により1.8GWが延期された。ナイジェリアは2025年に450MWのミニグリッドを展開し、280万人へのサービスを拡大した。

北米は2025年の太陽光発電市場容量の12.8%を占めた。米国は32GWを追加し、テキサス州が年間追加量でカリフォルニア州を上回った。カナダの30%クリーン電力税額控除がアルバータ州とオンタリオ州で2.5GWを促進した。メキシコの屋根設置展開は純計量制度の不確実性により鈍化した。欧州は9.4%のシェアを占め、ドイツはt CO₂当たり90ユーロ近い炭素価格圧力のもとで8.5GWを、スペインは6.2GWを設置した。ブラジルの分散型発電ベースは2025年に18GWに達し、輸出に対する完全な小売クレジットを維持した。

規制環境

政策と規格は、主要な太陽光発電地域における需給の現地化を引き続き形作っている。米国では、インフレ抑制法の枠組み(セクション45X生産税額控除を含む)が国内製造の経済性を支えており、一方で進化する適格条件(国内調達要件の引き上げや懸念される外国事業体に関連する制限など)が、ユーティリティ規模および分散型プロジェクト双方の調達戦略とサプライチェーンの選定に影響を与えている。

欧州では、再生可能エネルギー指令III(RED III)が実施の基準を定め、加盟国に再生可能エネルギー優先地域の指定と許認可手続きの迅速化を義務付けており、これらの地域内のプロジェクトについては12か月という期間が示されている。各市場において、バンカビリティと安全性の適合性はモジュールに関するIEC規格(IEC 61215およびIEC 61730)に依然として結び付いており、より新しい政策の重点は、系統統合、出力制御管理、そして太陽光+蓄電池のハイブリッド化や分散型太陽光発電のより厳格なシステム制御を支えるハイブリッド化規則へと移行している。

競合環境

太陽光発電市場は中程度の集中度を示しており、上位10社のモジュールベンダーが2025年の出荷量の約70%を占めましたが、世界の生産能力が需要を上回るため電力価格は依然として限定的です。リーダー企業はPERCラインをTOPConまたはヘテロ接合に転換し、24〜26%の効率と10〜15%の価格プレミアムを確保する一方、LongiとTrinaはペロブスカイトパートナーシップを拡大し、2028年以前にタンデムモジュールを商業化しようとしています。ホワイトスペースのニッチには、商業顧客向けの太陽光発電プラス蓄電池バンドル、アグリボルタイクス、水上太陽光発電インテグレーターが含まれます。

First Solarは多結晶シリコン価格変動の影響を受けないテルル化カドミウムモジュールで差別化していますが、2025年の16.4GWの生産能力は結晶系の既存企業と比較して小規模であり、グローバル価格への影響は限定的です。インドメーカーのAdani SolarとWaaree Energiesは補助金を活用して2027年までにそれぞれ10GWに拡大し、南アジアと湾岸地域における中国の優位性に挑戦しています。米国参入企業のToledo SolarとEbon SolarはIRA税額控除を活用して統合サプライチェーンを構築し、Meyer Burgerは2024年の事業再編完了後にドイツでヘテロ接合ラインを推進しています。競合ダイナミクスは、コスト最適化された電力会社向けサプライヤーとプレミアムアプリケーションを標的とする技術リーダーに二極化すると予想され、次の多結晶シリコン価格下落局面で非統合生産者のさらなる統合が進むと見込まれます。

太陽光発電(PV)産業リーダー

LONGi Green Energy Technology Co. Ltd.

Trina Solar Co. Ltd.

JinkoSolar Holding Co. Ltd.

JA Solar Technology Co. Ltd.

First Solar Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ハイブリッド化とファーミング(出力安定化)ソリューションは、単純なエネルギー供給を超えて太陽光発電の対応可能な用途を広げており、特に系統混雑やマイナス価格が従来型の販売を制約する状況において重要性を増している。ユーティリティの調達は、ディスパッチ可能な再生可能エネルギー構成との整合をますます強めており、例えばMasdarは2026年7月にアブダビにおいて19GWhの蓄電池を組み合わせた5.2GWの太陽光プロジェクトのファイナンシャルクローズに至り、中国三峡集団は2026年7月にハミにおいて1GWの太陽光+CSPハイブリッド施設の商業試運転を開始した。これらのプロジェクト構造は、モジュール供給業者、蓄電池統合業者、EPC企業が性能保証、グリッドコード適合、より厳格な制御を支援する余地を生み出している。

分散型・小規模太陽光発電もまた、自家消費の経済性とライフサイクルサービスの役割拡大に支えられた別個の機会群を提供している。2025年の設置量は世界全体で698GWと報告され、同年の小規模太陽光発電投資は大規模太陽光発電投資を28%上回っており、特に安全性や許認可要件が厳格化している地域において、融資主導型のオファリング、屋上+蓄電池パッケージ、廃棄後のリサイクルおよび回収プログラムの余地が存在する。同時に、(特に米国における)製造の現地化プログラムやサプライチェーンの多様化の取り組みは、新規の国内生産能力、設備、材料供給業者がリードタイムの短い地域サプライチェーンに参入する機会を提供している。

最近の業界動向

- 2026年5月:JinkoSolarとMasdarは、アブダビの「Round-The-Clock」再生可能エネルギープロジェクトを支援するため、2GW分のTiger Neoモジュール購買契約に調印した。この契約は大量モジュール供給を旗艦的な太陽光+蓄電池調達モデルに結び付け、安定供給型の電力用途における高効率N型モジュールの需要を強化している。

- 2025年11月:First Solarは、サウスカロライナ州チェロキー郡ガフニーに新たな3.7GWの製造施設を発表し、投資額は約3.30億米ドル、2026年後半の稼働開始を予定している。この拡張は米国内の薄膜太陽電池供給を強化し、国内製造インセンティブや現地調達を重視する購買者の選好と整合している。

- 2024年6月:カリフォルニア州は、屋上太陽光発電の輸出電力に対する補償を削減し、住宅用の経済性を自家消費へ移行させるNEM 3.0の輸出クレジット改革の実施を続けた。この政策設計により、太陽光と蓄電池、家庭用エネルギー管理システムの組み合わせへの関心が高まり、最大級の分散型太陽光市場の一つにおいて機器構成や設置業者のオファリングに影響を与えている。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査において、太陽光発電市場は、主要なエンドユース環境および地域にわたって追跡される、追加設置容量および累積設置ベースで測定された太陽光発電設置として定義される。

対象除外範囲:販売電力の価値、再生可能エネルギークレジット、または下流の電力取引収入は、本市場規模の一部として計上しない。

セグメンテーション概要

- 技術別

- 単結晶シリコン

- 多結晶シリコン

- 薄膜(テルル化カドミウム、銅インジウムガリウムセレン、アモルファスシリコン)

- タンデム/ペロブスカイト

- 設置形態別

- 地上設置型

- 屋根設置型・建材一体型(BIPV)

- 水上太陽光発電

- エンドユーザー別

- 住宅用

- 商業・産業用

- 大規模独立発電事業者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- 北米

デタソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、太陽光発電容量の初期データセットと、設置の増減を説明する政策および系統シグナルを構築するために使用した。IEA PVPSの出版物、IRENAの再生可能エネルギー統計、世界銀行のマクロ経済指標、太陽光発電関連カテゴリーの国連コムトレード貿易統計、ならびに設置容量と入札結果を公表する各国エネルギー機関および規制当局などの公的・公式情報源を参照した。

これと並行して、企業の年次報告書、投資家向けプレゼンテーション、プロジェクト発表を精査し、展開パイプラインと技術動向を確認した。企業財務・インテリジェンスの有料サブスクリプションは、サプライサイドの状況を把握し、統合プレイヤー間の二重計上を回避するために選択的に使用した。これらのデスクインプットはその後インタビューに引き継がれ、上記リストはあくまで例示であり、データ収集・検証・明確化のために追加情報源も使用した。

一次インタビューおよびサーベイ

一次調査は、接続タイムラインと入札量を追跡する開発業者、EPC参加者、部品サプライヤー、電力会社、金融機関、政策・系統専門家を対象とした専門家インタビューおよび構造化サーベイを通じて実施した。これはグローバル市場であるため、年間追加量、出力抑制リスク、許認可タイムラインに関する前提を非常に異なる市場間で検証できるよう、アジア太平洋、欧州・中東・アフリカ、南北アメリカ全体でバランスよく回答を収集した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:35% | 最高経営幹部(CXO):22% | アジア太平洋:43% |

| 中位層:43% | 部門・ユニットリーダー:33% | 欧州・中東・アフリカ:32% |

| 中小規模プレイヤー:22% | マネージャー:45% | 南北アメリカ:25% |

市場規模算定と予測

規模算定は、国別の設置容量シリーズ、年間追加量、および竣工タイムラインを用いた太陽光発電需要のトップダウン再構築から始まり、GWおよびTWの一貫したグローバル設置ベースにマッピングされる。次に、サンプリングされたプロジェクトパイプラインのロールアップ、出荷トレンドのチャネルチェック、典型的なモジュールおよびインバーターの容量対ユニット関係を用いたサニティチェックなど、選択的なボトムアップチェックにより方向性と規模を確認する。

この市場の主要な実務的インプットには、年間太陽光発電追加量(GW)、累積設置ベース(GWまたはTW)、ユーティリティ規模の入札・テンダー落札、屋根設置の許認可および系統連系時間、系統混雑および出力抑制シグナル、ならびに落札から竣工までの典型的なプロジェクト実現ラグが含まれる。予測は専門家の見解に支えられたシナリオ分析を用いて構築され、政策の継続性、金利、供給可用性、系統接続容量などのドライバーを変動させることで見通しの現実性を維持する。小規模国のボトムアップ指標が欠如している場合、地域の設置シェアを使用し、国家目標の表明と直近の年間建設率で調整することでギャップを補完する。

データ検証と更新サイクル

アウトプットは、公表された容量統計、竣工発表、貿易フローの方向性などの独立したシグナルと、モデル化された設置ベースおよび年間追加量を比較することで検証される。外れ値、急激な変化、または過去のパターンを逸脱する国別合計は再度精査され、単一の前提が変化の大部分を占める場合はフォローアップコールが実施される。

承認前に、別のアナリストが算術的整合性、単位の一貫性(GW対TW)、および国別から地域別へのロールアップを確認する。レポートは年次で更新され、主要な政策変更、大規模なテンダーサイクル、またはサプライチェーンの混乱が近期の設置に実質的な影響を与える場合は中間更新が行われる。納品前に最新の更新内容を反映した最終レビューが完了し、クライアントは最新の見解を受け取る。

Mordor Intelligenceの太陽光発電市場規模算定と他の公表推計との比較

太陽光発電に関する異なる公表推計が大きく乖離して見えることがあるのは、タイトルが似ていても異なるものを測定している場合があるためである。最大の相違は通常、数値が設置容量(GWまたはTW)を追跡しているか、米ドルでの市場価値を追跡しているかという点、およびサービスと下流収益の取り扱い方から生じる。

表は、ベースラインがTWの設置容量で示されており、Mordor Intelligenceのモデルでは市場規模が機器収益や発電収入を計上するのではなく太陽光発電設置ベースとして算定されていることを示しており、これが収益ベースの推計が同じ広義の産業に対してはるかに大きな米ドル数値となる理由である。

ベンチマーク比較

| 情報源 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | 2兆3,400億米ドル(2025年) | |

| グローバルコンサルタンシーA | 6,040億2,000万米ドル(2024年) | 太陽光発電の収益定義を使用しており、容量指標ではなく機器および関連バリューストリームを捕捉しているため、基準年も異なる。 |

| 業界出版社B | 3,316億米ドル(2024年) | 米ドルでの太陽光発電市場価値を表しており、システムコンポーネントとサービスをまとめている可能性があり、設置容量ベースの設置ベース数値とは直接比較できない。 |

総合すると、この乖離は主に単位とスコープの問題であり、成長方向性に関する単純な見解の相違ではない。規模算定を設置容量シグナルに結びつけ、国別ロールアップを独立した展開指標と照合することで、推計は更新時に繰り返し可能なステップに追跡可能な状態を維持する。

レポートで回答される主要な質問

2026年のグローバル太陽光発電設置容量はどのくらいですか?

設置容量は2026年に2,916.85GWに達し、2031年までに7,233.35GWに拡大すると予測されており、予測期間中のCAGRは19.92%となっています。

2025年以降で最も急速に進歩しているセルアーキテクチャはどれですか?

タンデムペロブスカイト・シリコン技術は、商業モジュールが24%の効率を超え、長期耐久性認証を取得する中、2031年まで31.1%のCAGRを記録すると予測されています。

米国で新たな太陽光発電製造を推進している政策措置は何ですか?

インフレ削減法に基づく第45X条生産税額控除は、モジュールに対してワット直流当たり最大USD 0.07を支払い、100億ドルを超える工場投資発表と連動しています。

アジアで水上太陽光発電プロジェクトが普及している理由は何ですか?

水上アレイは蒸発冷却により発電量を5〜10%向上させ、土地取得の障壁を回避し、中国、インド、シンガポールの専用再生可能エネルギー目標の対象となります。

米国の住宅用太陽光発電設置はどのくらいの速さで成長していますか?

住宅用設置は、30%の連邦投資税額控除と系統電力料金の上昇に支えられ、2031年まで22.7%のCAGRで拡大すると見込まれています。

最終更新日: