屋根上太陽光発電設置市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

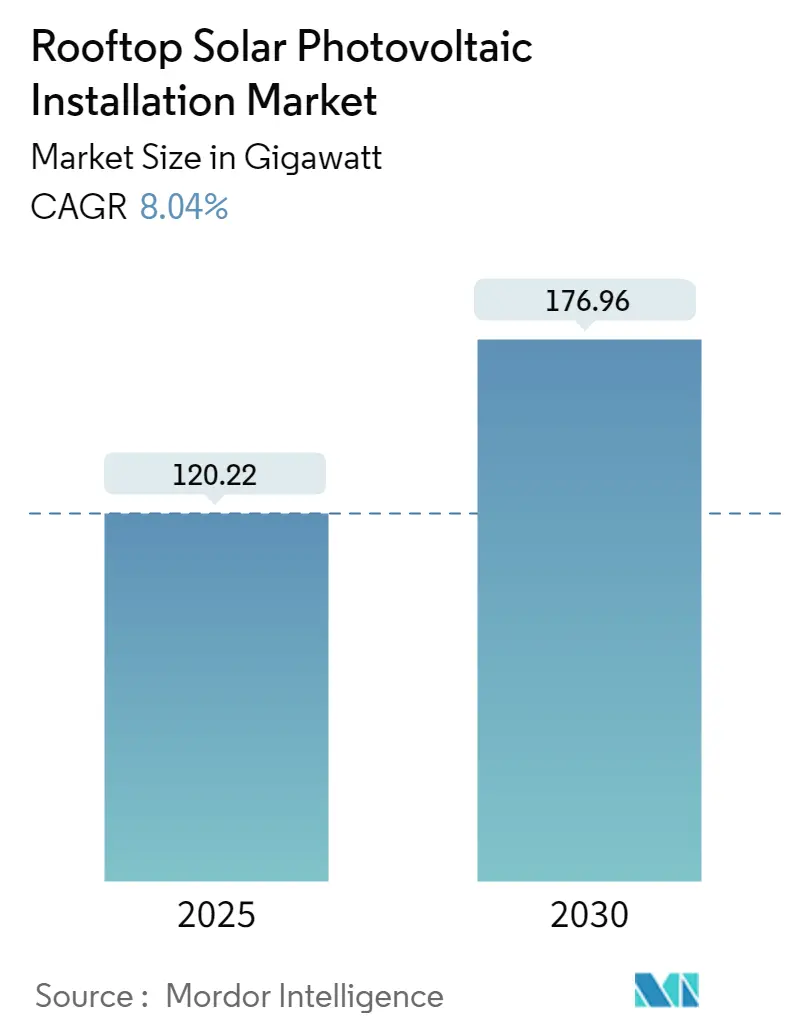

| 市場取引高 (2025) | 120.22 ギガワット |

| 市場取引高 (2030) | 176.96 ギガワット |

| 成長率 (2025 - 2030) | 8.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる屋根上太陽光発電設置市場分析

屋根上太陽光発電設置市場規模は2025年に120.22ギガワットと推定され、予測期間(2025年~2030年)に年平均成長率(CAGR)8.04%で成長し、2030年までに176.96ギガワットに達する見込みです。

屋根設置型太陽光発電設備産業は、技術革新と持続可能なエネルギーソリューションへの世界的な関心の高まりを背景に、著しい変革を遂げている。主要市場における設置コストは大幅に低下しており、ベトナムでは2016年から2020年にかけて加重平均総設置コストが58%減少し、949 USD/kWに達した。このコスト低下の傾向により、屋根設置型太陽光発電設備は住宅・商業用消費者の双方にとってより利用しやすいものとなり、さまざまな市場セグメントにおける普及拡大に貢献している。また、パネル効率の向上や革新的な架台ソリューションの登場により、都市部のスペースが限られた環境においても優れた発電が可能となっている。

住宅セグメントは屋根設置型太陽光発電市場の重要な成長ドライバーとして台頭しており、主要地域において顕著な発展が見られる。米国では、住宅用太陽光発電設備が2021年に前年比30%増という力強い成長を示した一方、インドの屋根設置型太陽光発電は全国で50,000件を超える太陽光発電屋根設備の設置というマイルストーンを達成した。これらの動向は、住宅所有者の間における消費者受容の拡大と太陽光エネルギーの利点に対する認識の高まりを示している。この傾向は、新たな資金調達モデルの登場と消費者意識の向上によってさらに後押しされており、住宅顧客にとって太陽光発電設備の設置がより経済的に実現可能なものとなっている。

欧州市場では、屋根設置型太陽光発電の普及に向けた前例のない政策支援と野心的な目標が掲げられている。欧州委員会は2025年までに320 GW超の太陽光発電設備を導入し、2030年までに約600 GWへと拡大するという積極的な目標を設定している。この取り組みは、欧州連合が2027年から商業ビルへの太陽光発電屋根設置を義務付けるという規制によって強化されており、市場拡大に向けた強力な規制上の支援を示している。欧州連合のREPower戦略は、2030年までに632 GWの屋根設置型太陽光発電容量を目標とすることで、さらに高い野心を掲げており、同地域における持続的な長期成長の可能性を示している。

新興市場では、革新的な政策と大規模な実施計画を通じて屋根設置型太陽光発電の普及への取り組みが強まっている。イランが550,000件の屋根設置型太陽光発電ユニットを設置するという野心的な計画は、中東における再生可能エネルギー普及への大きな推進力を示している。太陽光発電リースや電力購入契約といった新たな資金調達スキームやビジネスモデルの発展により、商業・産業用消費者にとって屋根設置型太陽光発電がより利用しやすいものとなっている。これらの動向は、エネルギー貯蔵ソリューションやスマート監視システムにおける技術革新によって補完されており、屋根設置型太陽光発電設備と既存の電力インフラとのより良い統合を可能にしている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の屋根上太陽光発電設置市場のトレンドとインサイト

政府の支援政策および財政的インセンティブ

主要経済国における政府政策および財政的インセンティブは、屋根上太陽光発電(PV)設置市場の成長における重要な推進力として台頭しています。欧州連合(EU)は、イタリアにおけるEnel Green Powerの太陽光パネル・ギガファクトリー拡張への資金提供を通じ強力なコミットメントを示しており、総投資額は約6億3,000万 USDで、EUの拠出分として1億2,400万 USDが2024年7月までの完成を目標に計画されています。このような支援は、国内製造能力の構築を促進するとともに、エンドユーザーにとっての太陽光発電設置コストの低減に寄与します。同様に、インドの新・再生可能エネルギー省は、系統連系型屋根上太陽光発電プログラムのフェーズIIを実施しており、タミル・ナードゥ州での12 MWおよびテランガーナ州での50 MWを含む大規模住宅プロジェクトに向けた入札が最近実施されました。

オーストラリア政府が2022年に小規模再生可能エネルギースキーム(SRES:Small-scale Renewable Energy Scheme)改革に向けて投じた1,920万 USDは、消費者保護の強化と普及促進の両立に向けて政策的枠組みがどのように進化しているかを示す好例です。これらの改革には、設置業者および製造業者に対する届出要件の簡素化、ならびに小規模技術証書(STC)の対象となる太陽光発電(PV)コンポーネントへの規制監視の強化が含まれます。中国が国内製造を支援した結果、世界の太陽光発電(PV)製造能力の約70%を掌握するに至り、競争力のある部品・設備価格を通じて世界中の設置プロジェクトに恩恵をもたらすコスト優位性が生まれています。

設置コストの低下と経済的実現可能性の向上

屋根上太陽光発電設置コストの継続的な低下は、住宅・商業の消費者双方にとって経済的な提案を著しく改善しています。米国では住宅用太陽光発電システムのコストが2022年に1ワット当たり3.21 USDに達しており、これは2010年に記録された平均コストの半分以下を示しています。この劇的なコスト低下により、多くの地域で太陽光による電力生成が従来の系統電力価格との比較においてますます競争力を持つようになり、屋根上設置への消費者の関心が一層高まっています。新たな製造施設の設立や生産効率の改善により、部品コストは引き続き低下しており、屋根上太陽光発電システム市場はより幅広い消費者層にとってアクセスしやすいものとなっています。

経済的メリットは初期設置コストにとどまらず、多くの国において太陽光発電(PV)による電力生成は系統からの購入より経済的に魅力的なものとなっています。このコスト優位性は、高い小売電力料金に直面する商業・産業消費者にとって特に重要です。リースオプションや電力購入契約(PPA)を含む革新的なファイナンシングモデルの開発により、普及に向けての財政的障壁はさらに低下しています。さらに、スマートホーム技術の統合や改善されたエネルギー貯蔵ソリューションにより、エネルギー管理の最適化と自家消費量の増大が可能となり、屋根上太陽光発電設置の総合的な価値提案が強化されています。

電力需要の増大と環境意識の高まり

特にアジア太平洋諸国における急速な都市化と工業化は、電力消費量の大幅な増加をもたらし、代替エネルギー源に対する強い需要を生み出しています。この増大するエネルギー需要と、高まる環境意識が相まって、太陽光発電屋根上市場は住宅・商業消費者双方にとって魅力的なソリューションとして位置付けられています。消費地での清潔な電力生成とカーボンフットプリントの削減を同時に実現できる能力は、企業のサステナビリティ目標を追求する事業者や環境負荷を最小限に抑えようとする住宅所有者にとって説得力ある要素となっています。

輸送および暖房システムの電化への移行がさらに電力需要を押し上げており、屋根上太陽光発電設置による分散型発電が系統安定性とエネルギー安全保障にとってますます重要となっています。太陽光発電屋根上設置は、事業者および家庭にとってより高いエネルギー自立性をもたらすとともに、国家の再生可能エネルギー目標の達成にも貢献しています。電気自動車(EV)充電ステーションやヒートポンプなどの新興技術との屋根上太陽光発電の統合は、付加的な価値を生み出し、不動産オーナーにとっての投資の魅力をさらに高めています。環境的メリットと実際のエネルギーニーズのこの融合が、先進国・途上国双方にわたって市場拡大を継続的に牽引しています。

セグメント分析

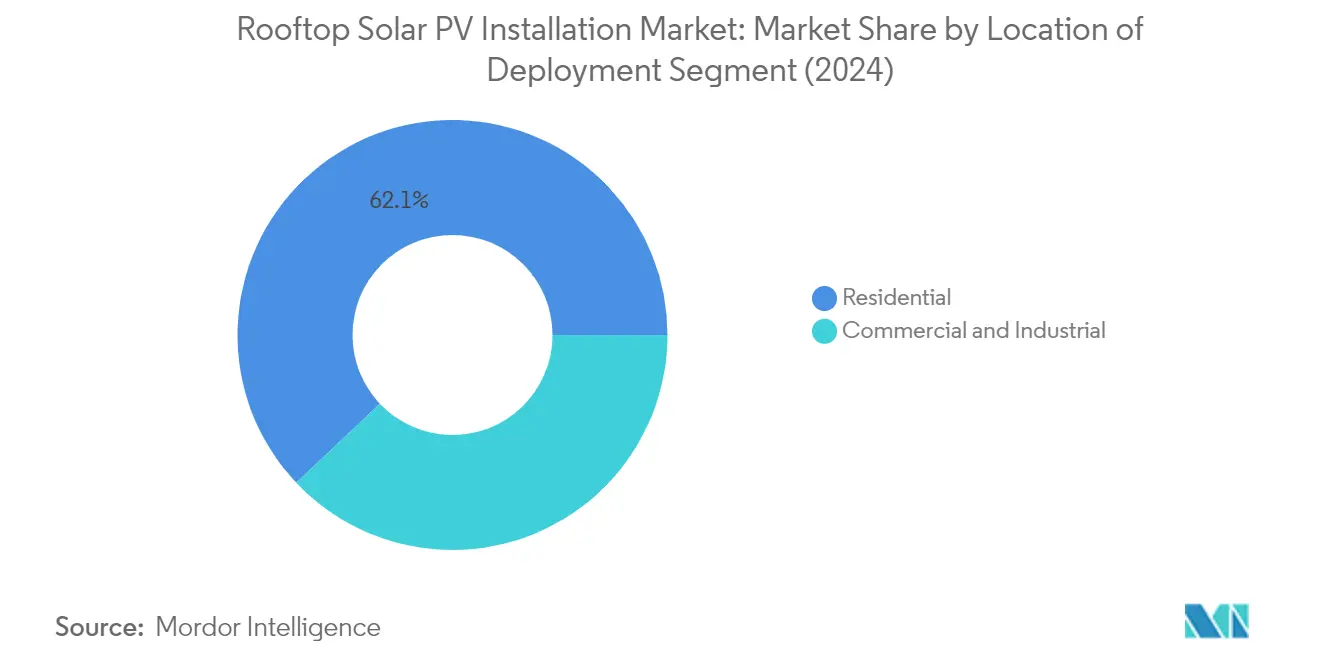

屋根上太陽光発電(PV)設置市場における住宅セグメント

住宅セグメントは世界の住宅用太陽光発電システム市場において支配的な地位を占め、2024年の市場シェアの約62%を掌握しています。本セグメントは個人住宅および集合住宅を含み、代表的なシステム容量は50 kW以下です。この強固な市場ポジションは、設置コストの低下、太陽光発電蓄電容量の向上、および主要経済国における電力料金の上昇に起因しています。各地域での政府のイニシアチブおよび支援政策が住宅部門での普及を大幅に後押ししており、特に中国、インド、オーストラリアにおいて顕著です。住宅用屋根上太陽光発電(PV)システムの展開は、系統電力価格との比較における経済的魅力を背景に大幅に増加しています。また、家庭用EV充電ステーションの普及拡大や自家消費志向の高まりが、住宅セグメントの市場リーダーシップをさらに強固なものとしています。

屋根上太陽光発電設置市場における商業・産業セグメント

商業用屋根上太陽光パネル市場は、商業・産業の各種用途における屋根上太陽光発電(PV)の採用拡大に牽引され、2024年から2029年にかけて著しい成長が見込まれています。本セグメントは、ショッピングモール、病院、飲食店、小売センター、学校、大学、スポーツ施設、製造ユニット、物流倉庫、データセンター、大規模オフィスビルなど多様な施設を包含しています。成長は主として、政府のインセンティブ、財政的メリット、補助金、税制優遇、および卸売電力価格と比較した発電コストの低さによって牽引されています。本セグメントの拡大は、商業施設における発電・暖房の両用途での化石燃料の太陽光エネルギーへの代替に対する関心の高まりによってさらに支えられています。太陽熱・太陽光発電の統合とヒートポンプの組み合わせによる商業建築物での天然ガスボイラーの代替がますます普及しており、予測期間における強い成長ポテンシャルを示しています。

地域分析

北米の屋根上太陽光発電設置市場

北米は屋根上太陽光発電設置において成熟かつ高度な市場を形成しており、2024年の世界市場シェアの約31%を占めています。当地域の市場は、主に強力な連邦政策、特に太陽光投資税額控除(ITC:Investment Tax Credit)、および住宅・商業の両セグメントにわたる急速な設置コストの低下によって牽引されています。市場は、カリフォルニア州、ハワイ州、ミネソタ州など太陽光照射量が多く支援的な規制的枠組みを持つ州において特に強みを発揮しており、これらの州では屋根上太陽光発電(PV)が従来のエネルギー源とのグリッドパリティを達成しています。当地域の成長は、企業のサステナビリティ・イニシアチブの拡大およびクリーンエネルギーの恩恵に対する消費者意識の高まりによってさらに支えられています。スマートホームシステムやエネルギー貯蔵ソリューションを含む先進的な技術統合が、屋根上太陽光発電設置の価値提案を引き続き向上させています。市場はまた、電力購入契約(PPA)や太陽光リースオプションを含む確立されたファイナンシングメカニズムの恩恵を受けており、より広い消費者基盤にとって太陽光発電設置をよりアクセスしやすいものにしています。さらに、経験豊富な設置業者およびシステムインテグレーターの存在が高品質な設置と信頼性の高いアフターサービスを保証し、市場の安定性と成長に貢献しています。

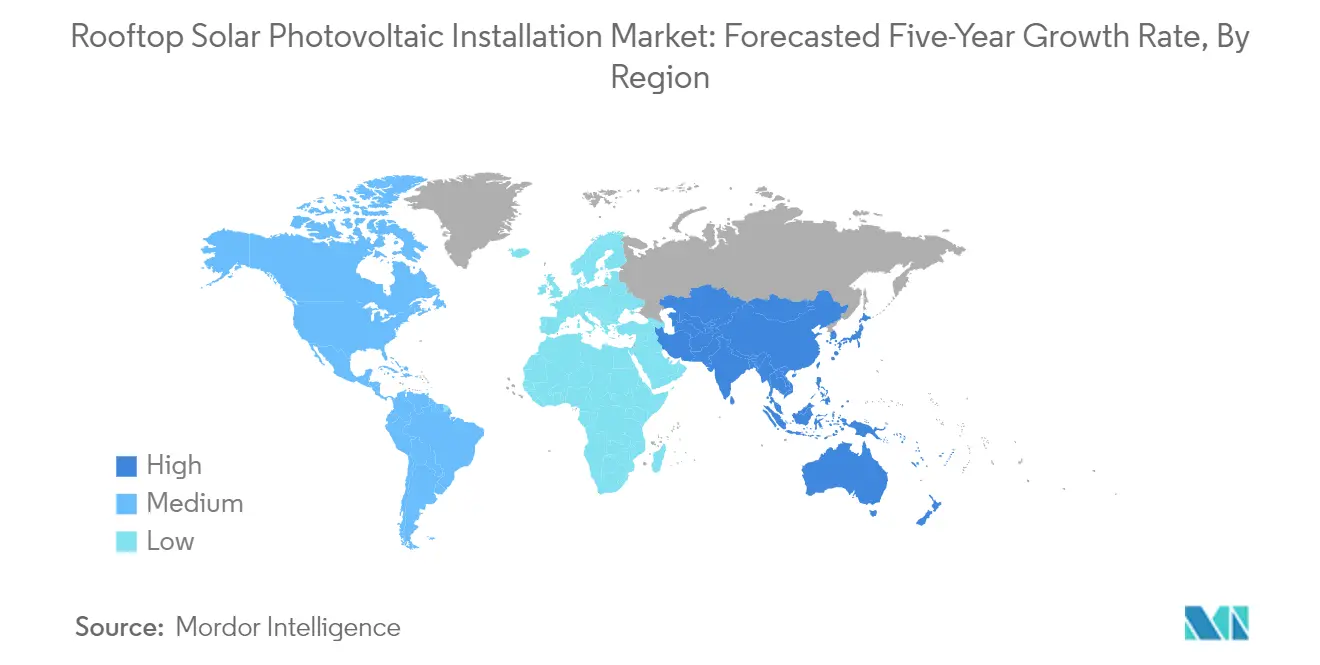

アジア太平洋の屋根上太陽光発電設置市場

アジア太平洋地域は世界の屋根上太陽光発電(PV)設置市場において支配的な地位を維持しており、2019年から2024年にかけて約16%の年平均成長率(CAGR)という目覚ましい成長を示しています。当地域の市場動向は、有利な政府政策、部品コストの低下、ならびに先進・途上の各経済圏にわたるエネルギー需要の増大が複合的に作用することで形成されています。中国とインドが地域市場をリードしており、両国の大規模な製造能力がコスト低減を牽引する一方で設置容量の拡大も同時に進めています。市場は、各種インセンティブ制度、固定価格買取制度(FIT)、および再生可能エネルギー目標による強力な政府支援から恩恵を受けています。急速な都市化と産業成長は、商業・産業用屋根上太陽光発電設置に向けた多大な機会を創出しています。当地域の多様な市場環境は、成熟した設置ネットワークを持つ市場から未開拓のポテンシャルを有する新興市場まで幅広く包含しています。パネル効率および架台システムにおける技術革新が設置の経済的実現可能性を継続的に改善しています。スマートシティ・イニシアチブやグリーンビルディング基準への屋根上太陽光発電の統合が、当地域全体での市場浸透をさらに加速させています。

欧州の屋根上太陽光発電設置市場

欧州の屋根上太陽光発電(PV)設置市場は持続的な拡大が見込まれており、2024年から2029年にかけて年間約7%の成長が予測されています。当地域の市場は、EUおよび各国レベルでの強力な環境政策と野心的な再生可能エネルギー目標を特徴としています。欧州グリーンディールおよび各国の気候イニシアチブが、支援的な規制的枠組みとインセンティブプログラムを通じて市場成長を継続的に牽引しています。市場は、住宅・商業の両顧客の高い消費者意識と強い環境意識から恩恵を受けています。建築物一体型太陽光発電(BIPV)やエネルギー貯蔵ソリューションの革新が、屋根上太陽光発電設置の魅力を高めています。当地域の高度に発展した系統インフラと標準化された系統連系手続きが、屋根上太陽光発電システムのスムーズな統合を促進しています。市場成長は、電力価格の上昇と、特に最近の地政学的動向を背景としたエネルギー自立への強い意欲によってさらに後押しされています。商業セグメントは特に有望であり、多くの企業がサステナビリティ戦略の一環として太陽光発電の採用を進めています。

南米の屋根上太陽光発電設置市場

南米の屋根上太陽光市場は、進化する規制的枠組みと太陽光エネルギーのポテンシャルへの認識の高まりに牽引され、著しい変革を遂げています。ブラジルが地域市場をリードしており、分散型発電に関する政策が屋根上太陽光発電の普及に有利な環境を整えています。当地域は優れた太陽光資源と商業・住宅消費者の間で高まる再生可能エネルギーへの認識の恩恵を受けています。市場成長は、改善されるファイナンシングメカニズムおよび専門的知識と技術をもたらす海外太陽光発電企業の参入によって支えられています。商業・産業セグメントは特に有望であり、企業は運営コストの削減とサステナビリティ実績の強化を図っています。辺地でのグリッド接続の課題が太陽光発電・蓄電ハイブリッドソリューションへの機会を生み出しています。市場は国内製造能力の拡大と設置専門技術の向上を特徴としています。主要都市および工業地帯全体にわたる都市化の進展と産業発展が、屋根上太陽光発電設置に向けた新たな機会を継続的に創出しています。

中東・アフリカの屋根上太陽光発電設置市場

中東・アフリカ地域は屋根上太陽光発電設置において活力にあふれ進化する市場を形成しており、各国によって多様な市場環境を示しています。アラブ首長国連邦(UAE)とサウジアラビアが、野心的な再生可能エネルギー目標と支援的な政策的枠組みを通じて市場変革をリードしています。当地域の卓越した太陽光資源と増大するエネルギー需要が、市場成長の強固な基盤を形成しています。商業・産業設置が市場を主導しており、特に電力料金が高く強固なビジネスセクターを有する国々において顕著です。住宅セグメントは政府のイニシアチブと太陽光発電の恩恵に対する認識の向上に支えられて徐々に拡大しています。市場は技術コストの低下と設置専門技術の向上から恩恵を受けています。産油国におけるエネルギー多様化への関心の高まりが追加的な市場機会を創出しています。地域の製造能力および研修プログラムの開発が持続可能な市場エコシステムの構築に貢献しています。グリーンビルディング規制とサステナブルシティ・イニシアチブが当地域全体にわたる屋根上太陽光発電ソリューションの普及をさらに促進しています。

競争環境

屋根上太陽光発電設置市場のトップ企業

屋根上太陽光市場は、技術革新とサービス差別化を通じて競争する確立されたエネルギー企業と専門的な太陽光発電設置業者が混在する構造となっています。企業は、包括的なエネルギー管理ソリューションを提供すべく、屋根上太陽光発電パネルとエネルギー貯蔵システムおよびスマートホーム技術を統合したソリューションの開発に注力しています。設置会社と技術プロバイダーとの戦略的パートナーシップは、企業がサービス提供の強化と市場リーチの拡大を追求する中で主要なトレンドとなっています。市場リーダーは、地理的プレゼンスのオーガニック成長および買収の両面での拡大を図りながら、パネル効率の改善と設置コストの削減に向けた研究開発に投資しています。また、産業は住宅・商業顧客の獲得に向けた柔軟なファイナンシングオプションおよびメンテナンスサービスの提供への移行も見せています。

強力な地域プレーヤーが存在する分散型市場

屋根上太陽光市場は、異なる地理的セグメントにわたって事業展開するグローバル大手企業と地域専門企業の双方が存在する分散型構造を示しています。Canadian SolarやSunPowerなどの大手国際企業は、確立されたブランド評価と総合的な製品ポートフォリオを通じて市場における重要なプレゼンスを維持する一方、地域プレーヤーは地域市場の知識と顧客関係を活用して競争力のある地位を維持しています。市場では特に北米・欧州などの成熟市場において、企業がサービス提供と地理的カバレッジの拡大を図る中で、戦略的買収とパートナーシップを通じた統合が進んでいます。

競争環境は地域によって大きく異なり、先進市場では地域プレーヤーが支配する新興市場と比較してより高い統合水準を示しています。市場参加者はバリューチェーン全体(製造から設置・メンテナンスサービスまで)にわたって事業を拡大する垂直統合戦略に注力しています。また、住宅や商業設置など特定の市場セグメントに特化したプレーヤーの登場も見られ、専門的な知識とカスタマイズされたサービス提供を通じてニッチなポジションを形成しています。

技術革新とサービスの卓越性が成功を牽引

屋根上太陽光発電産業における成功は、技術革新と卓越したサービス提供を通じた差別化能力にますます依存しています。既存企業は、市場ポジションを維持するために、独自の設置技術の開発、システム効率の向上、および包括的なエネルギー管理ソリューションの提供に注力しています。柔軟なファイナンシングオプション、効率化された設置プロセス、および信頼性の高いアフターサービスを提供する能力が、市場での成功において不可欠な要素となっています。企業はまた、顧客体験と業務効率の向上を図るためデジタル技術への投資を進め、安定したサプライチェーンを確保するためにサプライヤーとの強固な関係を構築しています。

新規参入者および成長段階にある企業にとっての成功戦略としては、未開拓の市場セグメントへの注力、革新的なビジネスモデルの開発、および確立された企業とのパートナーシップの活用が挙げられます。市場への参入障壁は主として技術的専門知識の要件と初期設備投資によって中程度の高さを示す一方、再生可能エネルギーソリューションの採用が拡大する中で代替リスクは比較的低い水準にとどまっています。インセンティブや義務付けによる規制上の支援は市場発展において引き続き重要な役割を担っていますが、企業は政策変更への柔軟な対応が求められます。顧客集中度は住宅・商業セグメントによって異なり、商業セグメントではより高い集中度を示し、より高度なサービス提供が求められます。

屋根上太陽光発電設置産業のリーダー企業

Momentum Solar

Titan Solar Power NV Inc

Elemental Energy Inc.

Semper Solaris Construction Inc.

Canadian Solar Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2022年5月:アルバニー大学とニューヨーク電力局(NYPA:New York Power Authority)は、ニューヨーク州立大学において最大規模の屋根上太陽光アレイの稼働を発表しました。NYPAのもとで建設された直流1.9メガワット(MWdc)の太陽光プロジェクトは、キャンパス内の複数の屋根を活用しており、長期的なエネルギーコスト削減とサステナビリティの恩恵をもたらします。

- 2022年4月:Cleantech Solarは、ラジャスターン州ビーワーディのYachiyo India Manufacturing Private Limited製造施設において625kWpの屋根上太陽光発電(PV)システムの稼働開始を発表しました。本プロジェクトは記録的な期間で実施され、電力購入契約(PPA)締結からすべての規制・ネットメータリング承認の取得を含む竣工まで、わずか59日間で完了しました。

世界の屋根上太陽光発電設置市場レポートの調査範囲

屋根上太陽光発電(PV)とは、商業または住宅建築物の屋根に電力を発生させる太陽光パネルを設置した太陽光発電システムです。太陽の光エネルギーを捉え、電気エネルギーに変換します。

屋根上太陽光発電(PV)設置市場は展開場所および地域によって区分されています。展開場所別では住宅、商業、産業に区分され、地域別では北米、アジア太平洋、欧州、南米、中東、アフリカに区分されています。本レポートは主要地域における屋根上太陽光発電(PV)設置市場の市場規模および予測も対象としています。

各セグメントの市場規模および予測は収益(USD)を基準として算出されています。

| 住宅 |

| 商業・産業 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| アジア太平洋 | 中国 |

| インド | |

| オーストラリア | |

| 日本 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| アジア太平洋その他 | |

| 欧州 | ドイツ |

| 英国 | |

| スペイン | |

| イタリア | |

| フランス | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦(UAE) | |

| カタール | |

| 南アフリカ | |

| エジプト | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 展開場所 | 住宅 | |

| 商業・産業 | ||

| 地域(地域別市場分析 {市場規模および需要予測(2029年まで、地域のみ)}) | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| オーストラリア | ||

| 日本 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| アジア太平洋その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| 北欧諸国 | ||

| トルコ | ||

| ロシア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦(UAE) | ||

| カタール | ||

| 南アフリカ | ||

| エジプト | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答する主要な問い

屋根上太陽光発電設置市場の規模はどのくらいですか?

屋根上太陽光発電設置市場規模は2025年に120.22ギガワットに達し、2030年までに176.96ギガワットへと年平均成長率(CAGR)8.04%で成長する見込みです。

屋根上太陽光発電設置市場の現在の規模はどのくらいですか?

2025年の屋根上太陽光発電設置市場規模は120.22ギガワットに達する見込みです。

屋根上太陽光発電設置市場の主要プレーヤーは誰ですか?

Momentum Solar、Titan Solar Power NV Inc、Elemental Energy Inc.、Semper Solaris Construction Inc.、Canadian Solar Inc.が屋根上太陽光発電設置市場における主要企業です。

屋根上太陽光発電設置市場で最も急速に成長している地域はどこですか?

アジア太平洋地域が予測期間(2025年~2030年)において最も高い年平均成長率(CAGR)で成長すると推定されています。

屋根上太陽光発電設置市場において最大のシェアを有する地域はどこですか?

2025年において、欧州が屋根上太陽光発電設置市場において最大の市場シェアを占めています。

本屋根上太陽光発電設置市場レポートはどの期間を対象としており、2024年の市場規模はどのくらいでしたか?

2024年の屋根上太陽光発電設置市場規模は110.55ギガワットと推定されました。本レポートは2019年、2020年、2021年、2022年、2023年および2024年の屋根上太陽光発電設置市場の実績市場規模を対象としています。また、本レポートは2025年、2026年、2027年、2028年、2029年および2030年の屋根上太陽光発電設置市場規模の予測も提供しています。

最終更新日: