南アフリカ太陽エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

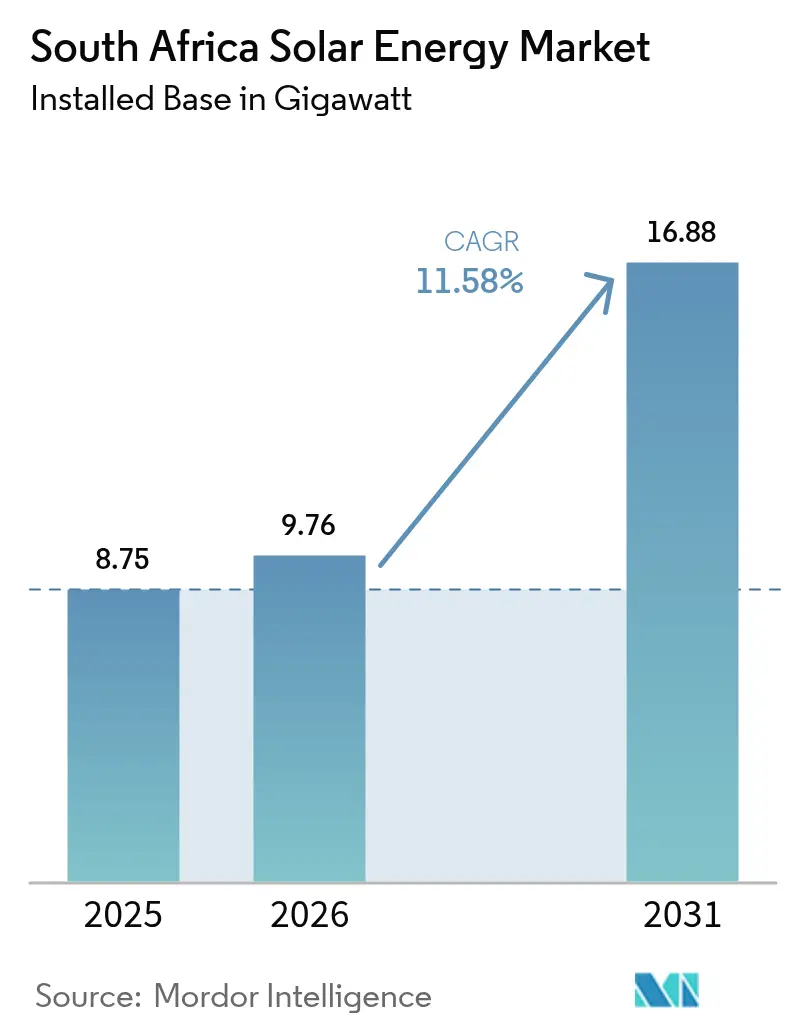

| 基準年の市場規模 (2025) | 8.75 ギガワット |

| 市場取引高 (2026) | 9.76 ギガワット |

| 市場取引高 (2031) | 16.88 ギガワット |

| 成長率 (2026 - 2031) | 11.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ太陽エネルギー市場分析

南アフリカ太陽エネルギー市場規模は2025年に8.75ギガワットと評価され、2026年の9.76ギガワットから2031年までに16.88ギガワットへと、予測期間(2026年~2031年)中に年平均成長率(CAGR)11.58%で成長すると推定されています。

市場の成長は、石炭から太陽光への代替加速、クリーン電力に対する企業需要の記録的拡大、および系統不安定性の継続により政策立案者と投資家が実績ある太陽光発電ソリューションを採用するよう促される状況に左右されます。モジュールおよびバランス・オブ・システム(BOS)コストの低下により、均等化発電原価(LCOE)はエスコム(Eskom)の新設石炭発電所のベンチマークを下回り続けており、再生可能エネルギー独立発電事業者調達プログラム(REIPPPP)のもとでの許認可手続きの簡素化がプロジェクトのリードタイムを短縮しています。鉱山会社やデータセンター事業者による企業電力購入契約(PPA)のパイプラインが拡大することで、売電構造が多様化し、国内銀行、国際気候金融機関、および開発金融機関からの新たな資本調達が可能となっています。一方で、ノーザンケープ州における系統のボトルネック、貯蔵統合コストの上昇、および生物多様性保護区域における土地利用をめぐる対立が、普及速度に摩擦をもたらし、セグメントを超えた技術選択を左右する要因となっています。

主要レポートの注目ポイント

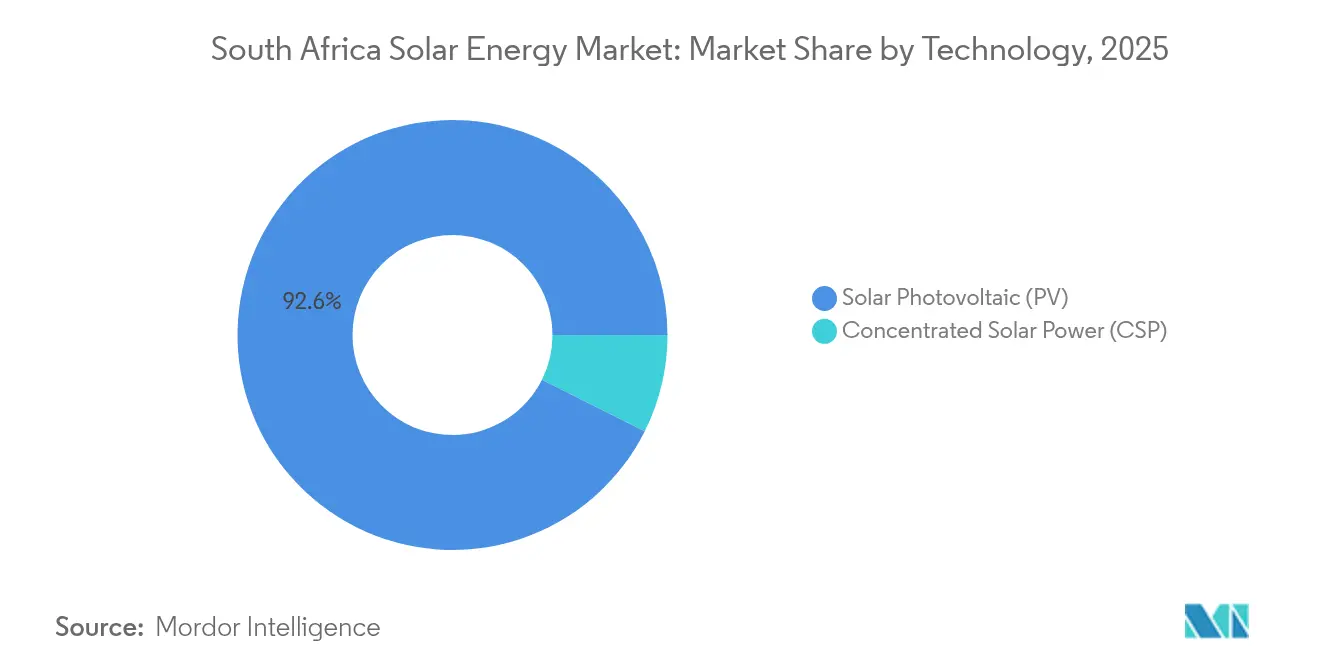

- 技術別では、太陽光発電(PV)設置が2025年の南アフリカ太陽エネルギー市場において収益シェアの92.62%を占め、集光型太陽熱発電(CSP)は2031年までに14.35%のCAGRで拡大する見通しです。

- 系統接続形態別では、系統連系設備が2025年の南アフリカ太陽エネルギー市場シェアの93.66%を占め、独立系統システムは2031年までに15.05%のCAGRで拡大すると予測されています。

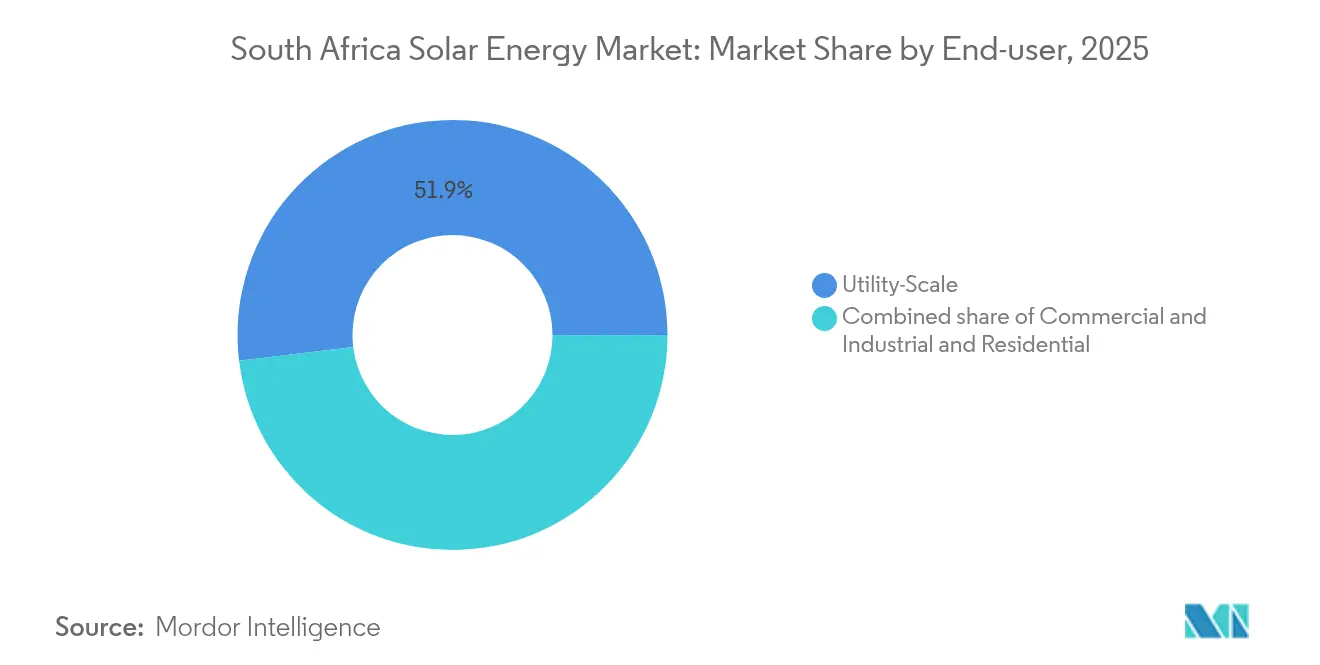

- エンドユーザー別では、大規模電力事業者向け資産が2025年の南アフリカ太陽エネルギー市場において市場規模の51.92%を占めてリードし、住宅用設置は予測期間中に17.65%のCAGRで推移すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南アフリカ太陽エネルギー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 太陽光発電モジュール価格およびBOSコストの低下 | +2.80% | 西ケープ州、ノーザンケープ州、ハウテン州 | 短期(2年以内) |

| 堅調なREIPPPPパイプラインおよびテンダースケジュール | +3.20% | ノーザンケープ州、西ケープ州 | 中期(2年~4年) |

| エスコムの計画停電による緊急の系統安定化ニーズ | +2.10% | ハウテン州、クワズール・ナタール州回廊 | 短期(2年以内) |

| 豊富な直達法線日射量(DNI)および太陽放射レベル | +1.40% | ノーザンケープ州、西ケープ州、フリーステート州 | 長期(4年以上) |

| 鉱業・データセンター事業者による企業PPA | +1.60% | ハウテン州、リンポポ州、ノースウエスト州 | 中期(2年~4年) |

| 国際気候金融資金の流入 | +1.90% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

太陽光発電モジュール価格の低下およびバランス・オブ・システムコストの削減

2023年から2024年にかけてグローバルの平均モジュール価格は42%下落し、南アフリカの大規模電力事業者向けタリフは1kWh当たりZAR 0.58まで低下しました。これは、最近稼働した石炭発電所の1kWh当たりZAR 1.20超を大きく下回る水準です。(1)PV Magazineレポーター、「2024年グローバルモジュール価格トレンド」、PV-Magazine、pv-magazine.com インバーター、トラッカー、および架台構造物におけるコスト圧縮も同様に進んでいることで、プロジェクトマージンが拡大し、2024年に2.6GWの新規太陽エネルギー容量を調達したREIPPPP入札ウィンドウ7における入札競争力が向上しています。(2) ESI Africaエディター、「REIPPPP調達加速」、ESI-Africa、esi-africa.com 開発事業者は、高日射量のノーザンケープ州でエネルギー収量を最大35%向上させる両面発電モジュールと二軸追尾トラッカーの採用を積極的に進めています。ハードウェアの大半が米ドル建てであるため、為替変動が調達リスクをもたらし、スポンサーは先物契約の確保とローカルコンテンツ・パートナーシップの深化により為替エクスポージャーを抑制しています。こうした動向は、入札ウィンドウ8の容量をめぐって競合するEPC事業者および開発事業者にとって、コストリーダーシップが差別化の主要なレバーとなっていることを示しています。

堅調なREIPPPPパイプラインとテンダースケジュールの加速

鉱物資源エネルギー省は、標準化された系統調査および環境許認可の迅速化を通じて、入札サイクルを初期ラウンドの平均24~36か月から入札ウィンドウ7では18か月に短縮しました。同省は4時間の貯蔵要件を付与されたGW規模の入札ウィンドウ8(3 GW)を計画しており、付与容量の40%に対する必須要件として設定されています。これは、夕方のピークに適した供給可能な再生可能エネルギープロファイルを確保するという政府の意向を反映しています。新たに導入された遅延ペナルティが実行規律を強化し、ノーザンケープ州の州開発ゾーンは事前承認済みのサイトを提供することで、通常の開発タイムラインから最大1年を短縮します。その結果、資金提供者は許認可リスクが低下したと認識し、建設負債のスプレッドが縮小し、より大規模なマルチテクノロジープロジェクトのバンカビリティが向上しています。

エスコムの計画停電による緊急の系統安定化ニーズ

エスコムの発電不足により2024年は350日以上の計画停電が発生し、顧客の系統内発電への移行が加速するとともに、自治体がホイーリング(電力融通)フレームワークを早急に整備する動きが生まれました。フレキシブルタリフ、需要応答スキーム、およびバッテリー対応型太陽光発電所を含む断続性緩和ツールは、特にハウテン州およびクワズール・ナタール州のエネルギー集約型鉱業オペレーションにおいて、新規電力購入契約の必須要件となりつつあります。系統運用者は、ローカルフィーダーを安定化させるために高度な電圧サポート機能を備えた太陽光発電容量を優先しており、その結果、高度な系統サポート機能を認証したインバーターサプライヤーがテンダーで競争上の優位性を獲得しています。信頼性確保の緊急性は、少なくとも今後2会計年度にわたって南アフリカ太陽エネルギー市場の平均以上の成長を持続させると見込まれています。

豊富な直達法線日射量(DNI)および太陽放射レベル

南アフリカのノーザンケープ州では、直達法線日射量(DNI)が年間2,800 kWh/m²を超えており、世界でも最高水準に属します。優れた資源品質により、太陽光発電(PV)および集光型太陽熱発電(CSP)の両設備における均等化発電原価(LCOE)が低下し、遠隔地の物流上の課題を補っています。良好な太陽条件は西ケープ州およびフリーステート州にも広がっており、都市近郊および農業地域における分散型屋根置き太陽光発電の経済性を強化しています。長期的には、この自然的優位性が、低コストの再生可能エネルギーを必要とするグリーン水素や鉱物加工など、エネルギー集約型輸出セクターにおける国の比較優位を支えます。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 系統接続のボトルネックおよびカーテールメントリスク | -1.80% | ノーザンケープ州および西ケープ州 | 中期(2年~4年) |

| 貯蔵対応プロジェクトの高い初期資本支出 | -1.20% | 全国 | 短期(2年以内) |

| ノーザンケープ州生物多様性ゾーンにおける土地利用をめぐる対立 | -0.70% | ナマ・カルー生態系 | 長期(4年以上) |

| サプライチェーンの遅延を引き起こすローカルコンテンツ規則 | -0.90% | 全国 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

系統接続のボトルネックおよびカーテールメントリスクの拡大

ノーザンケープ州の送電回路は85~90%の容量利用率で稼働しており、新規プロジェクトの系統アクセス待機列が36か月を超え、2024年には一部の稼働中プラントの年間発電量を15~20%削減するカーテールメントイベントが発生しました。(3)Engineering Newsスタッフ、「ノーザンケープ州の送電ボトルネック」、Engineering News、engineeringnews.co.za エスコムが計画するZAR 120億のアリエス・オランジェモンド補強工事は資金不足に直面しており、完成が2027年~2028年に延期される見通しです。改訂された系統コードは高度な周波数応答機能を要求しており、1MW当たりZAR 15万~25万の制御ハードウェア費用が追加されます。時間帯別アクセス料金もコスト責任を発電事業者に転嫁しており、ピーク価格を裁定する貯蔵設備と組み合わせない限り、メルチャントPPAの収益を圧迫します。

貯蔵対応プロジェクト構成における高い初期資本支出

入札ウィンドウ8では付与容量の40%に対して4時間の貯蔵が義務付けられており、1MW当たりZAR 800万~1,200万の資本支出(capex)が追加され、太陽光発電(PV)単独の建設と比較して約45%の増加となります。貯蔵資産の耐用年数は平均10年から15年であり、25年間の太陽光発電収益テナーと不一致が生じ、加重平均資本コストが最大200ベーシスポイント上昇します。開発金融機関は特化した貯蔵ファシリティを立ち上げていますが、ソブリン保証は多くの民間スポンサーにとって依然として必須条件となっています。太陽光・風力・貯蔵ハイブリッドコンプレックスは設備利用率を45%超に高めることで一部のリスクを軽減しますが、設計の複雑性が増すことで許認可および系統連系調査が12か月から18か月延長されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽光発電がリードしつつ集光型太陽熱発電が勢いを増す

太陽光発電(PV)資産は2025年の設置容量の92.62%を占め、南アフリカ太陽エネルギー市場において支配的な収益ポジションを維持しています。同セグメントは2019年から2024年にかけて8.2%の年平均成長率を維持し、現在はREIPPPP配分の拡大と民間PPAの急増の恩恵を受けています。集光型太陽熱発電(CSP)は現時点では規模が小さいものの、鉱業会社や産業ユーザーが夕方の系統ピークに対応する出力プロファイルを好むことから、2031年にかけて14.35%のCAGRで成長する見通しです。CSPプロジェクトの南アフリカ太陽エネルギー市場規模は、技術ミックスの緩やかな再バランスを触媒としながらも、太陽光発電(PV)の基盤的役割を損なうことなく、十年末までに3倍に達すると予測されています。

太陽光発電(PV)の勢いは急速なイノベーションにも支えられています。一軸追尾トラッカーと組み合わせた両面発電モジュールが設備利用率を28~32%の範囲に引き上げる一方、ペロブスカイト-シリコンタンデムセルの実験室での進歩は将来的に35%を超える効率を示しています。一方、カツウおよびボクポートなどのCSP設備は4.5時間の溶融塩貯蔵を活用することで約65%の設備利用率を達成し、日没後の系統安定化を支援しています。太陽光発電(PV)パネルとCSPタワーを同一敷地に設置するハイブリッド設計は、低コストの昼間エネルギーと供給可能な夕方出力を組み合わせ、均等化コストを最大18%削減できる可能性があるとして評価が進んでいます。

注記: 各セグメントのシェアはレポート購入後にご利用いただけます

系統接続形態別:系統連系の優位性と急速な独立系統の普及

系統連系設置は2025年の容量の93.66%を占め、企業によるエスコム系統の利用を促す集中調達およびホイーリング規制の重要性が継続していることを反映しています。独立系統ソリューションは、系統延伸が経済的でない鉱業クラスターや農村マイクログリッドを背景に、15.05%の予測CAGRを示しています。独立系統プロジェクトの南アフリカ太陽エネルギー市場シェアは2031年までに8.60%に上昇し、分散型発電に向けた統合資源計画の設備容量を吸収すると予測されています。

系統連系資産は、エネルギー供給を超えた系統サポートサービスを提供することがますます求められています。インバーターは電圧調整を行う必要があり、多くの開発事業者は傾斜率制約を管理するために小型バッテリーアレイを組み込んでいます。独立系統システムは、計画停電中のシームレスな系統分離が可能なソフトウェア定義型マイクログリッドコントローラーに大きく依存しています。クワズール・ナタール州のデモンストレーションプロジェクトでは、タリフがエスコムの住宅向け料金を下回ることが示されており、社会的受容性と自治体支援を強化しています。リチウムイオン電池のコスト継続低下により、特に農業および地域電化プログラムにおける独立系統の普及が加速する見込みです。

エンドユーザー別:大規模電力事業者向けがトップを維持し住宅用が加速

大規模電力事業者向けプロジェクトは2025年の設置容量の51.92%を占め、REIPPPP および1サイト当たり100MWを超える大規模民間PPAが牽引しています。住宅用システムは規模は小さいものの、計画停電への疲弊と有利なネットメータリング政策を背景に、17.65%のCAGRで成長すると予測されています。住宅用屋根置き太陽光発電の南アフリカ太陽エネルギー市場規模は2031年までに2.18GWを超え、全国で約100万世帯に相当する規模となる見込みです。

大規模電力事業者向け開発はスケールメリットと優れたサイト日射量により最低タリフを実現しており、入札ウィンドウ7では平均1kWh当たりZAR 0.60となっています。住宅用システムは1キロワット時当たりのコストは高いものの、エスコムの停電時に電力カットを回避できるレジリエンスプレミアムを享受します。2024年に新規住宅設置の65%がバッテリー併設率に達し、自律性のために追加料金を支払う消費者の意欲が高まっていることを示しています。一方、商業・産業(C&I)バイヤーは長期PPAを活用してインフレ以下の電力価格を確定しており、この傾向は2030年まで同セグメントの安定した10代半ばの成長を維持するはずです。

注記: 各セグメントのシェアはレポート購入後にご利用いただけます

地理分析

ノーザンケープ州は2025年に全国太陽エネルギー設置容量の67.40%を占め、2,800 kWh/m²を超える優れた日射量と広大な土地が利用可能なことがその要因です。ウピントンおよびデアール周辺のプロジェクトクラスタリングが、専門的なメンテナンスハブと熟練技術者の労働力を支え、運営費を最大20%削減しています。REIPPPPの入札ウィンドウ8および企業パイプラインの予測配分は、同州がリーダーシップを維持し、太陽光発電フリートが2031年までに12.2GWを超え、見通し期間中に12.95%のCAGRを示すことを示唆しています。

西ケープ州は2025年に18.40%のシェアを獲得しており、ケープタウンのホイーリングフレームワークが屋根置きおよびグラウンドマウント型太陽光発電(PV)の余剰電力をオフサイトの消費者に販売できることが後押ししています。自治体調達プログラムが、特にアトランティスおよびサルダナベイ回廊の産業ユーザーの採用を促進しています。配電網計画の改善により、タイムリーな変電所アップグレードを条件として、西ケープ州における南アフリカ太陽エネルギー市場シェアが2031年までに約20.25%に増加する見通しです。

ハウテン州は資源品質が劣るにもかかわらず、旺盛な商業需要と太陽光発電(PV)の背後設置に適した高密度の負荷集積地区を背景に8.10%の市場シェアを維持しています。州当局は屋根置き許認可の促進を積極的に進め、ヨハネスブルクおよびエクルレニでは承認ステップを4週間未満に圧縮しています。フリーステート州やノースウエスト州など、歴史的にマイナーなプレーヤーであった新興州は、現在、鉱業連携型の独立系統プロジェクトおよび農業用太陽光発電(PV)を誘致しており、合計設備容量が2025年水準から倍増し、2031年には全国設置の6.50%に達する土台を築いています。

競合状況

南アフリカ太陽エネルギー産業は中程度の集中度を示しており、上位5社の開発事業者——Scatec ASA、ACWA Power、Enel Green Power South Africa、Mainstream Renewable Power、およびSonnedix——が稼働容量の約45%を支配しています。(5)Engineering Newsスタッフ、「企業発表およびプロジェクト最新情報」、Engineering News、engineeringnews.co.za既存事業者は、期日通りの納入およびローカルコンテンツ要件への準拠を実証することで繰り返し入札者の地位を確保していますが、供給可能性指標においてスタンドアロン型太陽光発電(PV)を凌駕する太陽光・風力・貯蔵ハイブリッドパッケージを提供する技術重視の新規参入者との競争に直面しています。

2024年から2025年にかけての戦略的動向は、競合ダイナミクスの変化を裏付けています。Scatec ASAは、太陽光発電(PV)と4時間バッテリーを組み合わせた540 MWのケンハートハイブリッドコンプレックスにおいてファイナンシャルクローズを達成し、貯蔵重視型プロジェクトへの投資家の関心を示しました。ACWA Powerはシバニエ・スティルウォーター(Sibanye-Stillwater)と20年間のPPAを締結し、南アフリカ鉱業セクターにおける最大の単一バイヤー太陽エネルギー契約となりました。Enel Green Powerは、風力、太陽光、バッテリー容量を組み合わせた140 MWのオイスターベイハイブリッドプロジェクトを竣工し、52%の設備利用率を達成したリソースの補完性を示しました。

住宅用および商業・産業(C&I)サブセグメントは引き続き分散しており、全国で200社以上の登録施工業者が存在します。大手EPC企業が地域施工業者を買収してパネル調達およびアフターサービスにおけるスケールメリットを獲得しようとする動きとともに、統合が加速しています。両面発電パネル、スマートインバーター、AI駆動型性能モニタリングという形の技術差別化が、顧客獲得における主要な競争領域として浮上しています。ますます厳格化する系統コードの更新が高度なコンプライアンス計画を要求するため、強力な規制対応チームを有する企業も優位性を獲得しています。

南アフリカ太陽エネルギー産業リーダー

Canadian Solar Inc.

IBC Solar AG

Segen Solar(Pty) Ltd

ARTsolar (Pty) Ltd

Energy Partners Holdings (Pty) Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Scatec ASAは、ノーザンケープ州の540 MWケンハート太陽光発電・蓄電複合プロジェクトにおいてファイナンシャルクローズを達成し、ZAR 180億を投資して4時間バッテリーを組み込み、系統安定化サービスを供給します。

- 2024年12月:ACWA Powerは、ノースウエスト州の自治体ネットワークを通じたホイーリングを特徴とする20年間・420 MWの太陽エネルギーPPAをシバニエ・スティルウォーター(Sibanye-Stillwater)と締結しました。

- 2024年11月:Enel Green Powerは、東ケープ州において52%のブレンド設備利用率を達成した140 MWのオイスターベイ風力・太陽光・バッテリーハイブリッド施設を竣工しました。

- 2024年10月:鉱物資源エネルギー省は3 GWのREIPPPP入札ウィンドウ8を開始し、容量の40%に対する4時間蓄電義務を導入するとともに、ローカルコンテンツ閾値を45%に引き上げました。

- 2024年9月:Mainstream Renewable Powerは、ノーザンケープ州において太陽光、風力、蓄電、およびグリーン水素設備を備えた1.3 GWのオヤ(Oya)エネルギーハイブリッドコンプレックスの開発にZAR 240億を投じることを確約しました。

南アフリカ太陽エネルギー市場レポートのスコープ

太陽エネルギーとは、太陽から得られるエネルギーを熱エネルギーまたは電気エネルギーに変換したものです。太陽エネルギーは、世界で最もクリーンかつ豊富な再生可能エネルギー源です。太陽技術は、発電、照明または快適な室内環境の提供、ならびに家庭用・商業用・産業用の給湯など、さまざまな用途にこのエネルギーを活用できます。

南アフリカ太陽エネルギー市場は、技術別およびエンドユーザー別に区分されています。技術別では、集光型太陽熱発電(CSP)および太陽光発電(PV)に区分されています。エンドユーザー別では、住宅用、商業・産業用(C&I)、および電力事業者向けに区分されています。各セグメントの市場規模および予測は、設置容量を基準として算出されています。

| 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) |

| 系統連系 |

| 独立系統 |

| 大規模電力事業者向け |

| 商業・産業用(C&I) |

| 住宅用 |

| 太陽光モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) |

| 架台・追尾システム |

| バランス・オブ・システムおよび電気設備 |

| エネルギー貯蔵およびハイブリッド統合 |

| 技術別 | 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) | |

| 系統接続形態別 | 系統連系 |

| 独立系統 | |

| エンドユーザー別 | 大規模電力事業者向け |

| 商業・産業用(C&I) | |

| 住宅用 | |

| コンポーネント別(定性分析) | 太陽光モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) | |

| 架台・追尾システム | |

| バランス・オブ・システムおよび電気設備 | |

| エネルギー貯蔵およびハイブリッド統合 |

レポートで回答される主要設問

南アフリカ太陽エネルギー市場の2026年における規模はどれくらいですか?

設置容量は2026年に9.76 GWに達し、2031年までに16.88 GWに到達する見通しです。

2031年までの南アフリカ太陽エネルギーの予測CAGRはいくらですか?

容量は2026年から2031年の期間に11.58%のCAGRで拡大すると予測されています。

現在の設置においてどの技術が主流ですか?

太陽光発電(PV)システムが容量の92.62%のシェアを占め、集光型太陽熱発電(CSP)を大きく上回っています。

新規プロジェクトにとってノーザンケープ州が重要な理由は何ですか?

直達法線日射量(DNI)が2,800 kWh/m²を超え、事前ゾーニング済みの広大な土地が利用可能であるため、均等化コストが低下します。

企業PPAは市場成長においてどのような役割を果たしていますか?

鉱業会社とデータセンター事業者は2024年に1 GWを超えるPPAを確保し、公開入札を超えた需要の多様化が進んでいます。

普及加速に向けた主な障害は何ですか?

送電ボトルネック、貯蔵の高い資本支出、および敏感な地域における厳格な生物多様性規制がプロジェクトの展開を遅らせています。

最終更新日: