ウォータージェット切断機市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 1.86 十億米ドル |

| 市場規模 (2030) | 2.39 十億米ドル |

| 成長率 (2025 - 2030) | 5.14% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるウォータージェット切断機市場分析

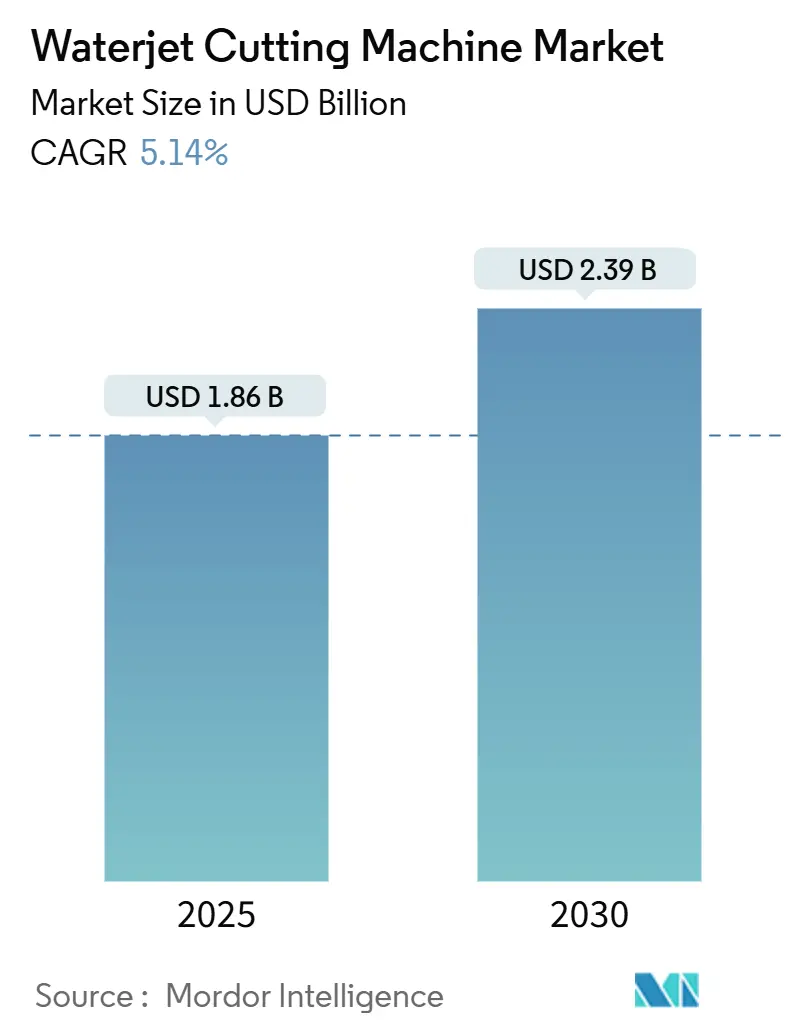

ウォータージェット切断機市場規模は2025年に18億6千万米ドルと推定され、予測期間(2025年~2030年)中に年平均成長率5.14%で、2030年までに23億9千万米ドルに達すると予想されている。

ウォータージェット切断機市場は2025年に18億6千万米ドルとなり、2030年には23億9千万米ドルに達すると予測され、年間複合成長率5.14%で前進している。航空宇宙、自動車、医療機器製造における非熱式・高精度切断の持続的需要が、技術が成熟する中でも拡大を支えている。6,000バールを超える超高圧システムが性能の最前線を設定し、炭素繊維複合材料や加工困難なEV合金の迅速処理を可能にしている。アジア太平洋地域は数量でのリーダーシップを維持し、一方で中東の産業多様化が最も急速な地域上昇を牽引している。競争上の差別化要因は、表示価格ではなく、ポンプ効率、自動化ソフトウェア、サービスリーチに転換している。

主要レポート要点

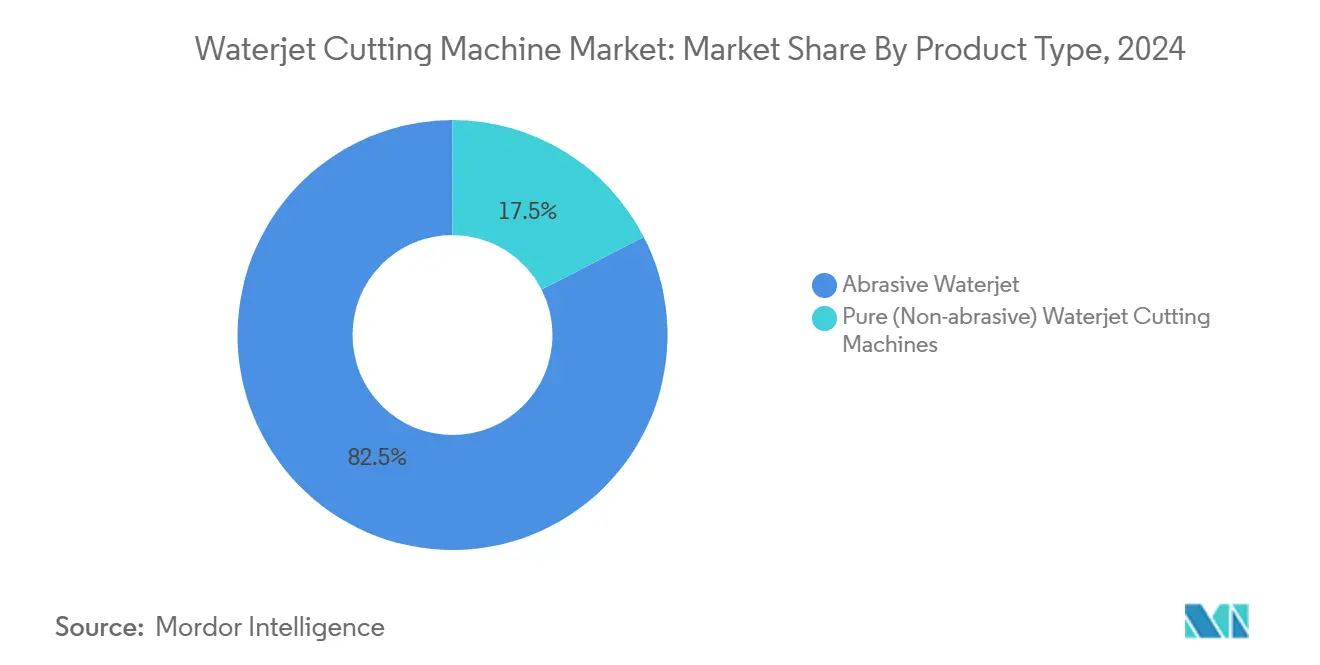

• 製品タイプ別では、研磨剤式システムが2024年のウォータージェット切断機市場シェアの82.54%を占めた。純水式ウォータージェットソリューションは2030年まで年平均成長率7.5%で上昇すると予測される。

• 軸構成別では、3軸テーブルが2024年の売上シェア50.44%でリードし、5軸フォーマットは年平均成長率7.8%で最高の成長を示している。

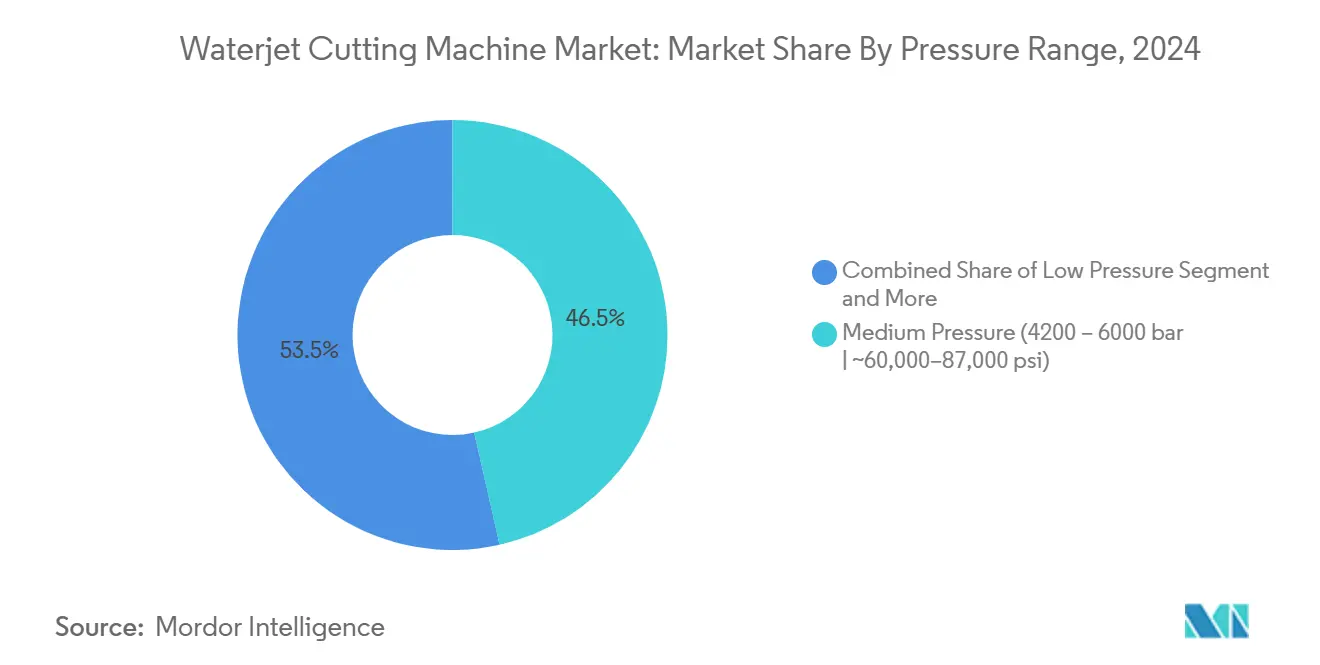

• 圧力範囲別では、中圧ユニット(4,200~6,000バール)が2024年のウォータージェット切断機市場規模の46.5%のシェアを保持し、超高圧モデルは2030年まで年平均成長率8.8%で全セグメントを上回っている。

• ポンプタイプ別では、油圧増圧器システムが2024年のウォータージェット切断機市場の61.5%のシェアを維持した。ダイレクトドライブポンプは効率向上により年平均成長率8.3%を記録している。

• エンドユーザー産業別では、自動車アプリケーションが2024年の売上の27.5%を占めた。医療機器は最強の軌跡を示し、2030年まで年平均成長率8.6%で拡大している。

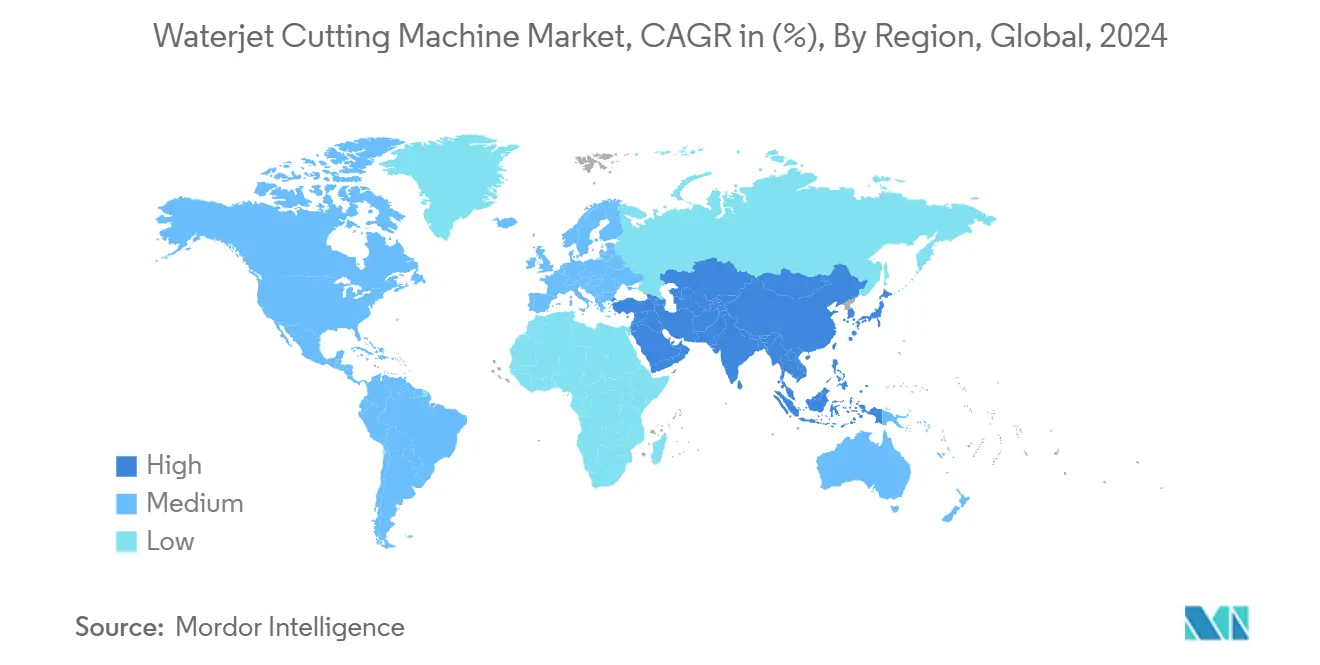

• 地理別では、アジア太平洋地域が2024年売上の37.8%を生成した。中東は2030年まで年平均成長率7.3%で上昇する予定である。

グローバルウォータージェット切断機市場動向と洞察

推進要因インパクト分析*

| 推進要因 | 年平均成長率予測への%インパクト | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| 精密加工における5軸・ロボットウォータージェットシステムの急速な浸透 | +1.2% | 北米・欧州に集中したグローバル | 中期(2~4年) |

| EV・電動モビリティ部品における加工困難合金の採用拡大 | +0.9% | アジア太平洋中核、北米への波及 | 短期(≤2年) |

| 航空宇宙複合材料での超高圧(6千バール超)ジェット使用の拡大 | +0.8% | 北米・欧州、アジア太平洋で新興 | 長期(≥4年) |

| 北米金属工場でのリショアリング主導設備投資サイクル | +0.7% | 北米、メキシコでの二次的影響 | 中期(2~4年) |

| モジュラー増圧器ポンプによる切断あたり運用コスト削減 | +0.6% | グローバル | 長期(≥4年) |

| 食品・医薬品包装におけるプラズマ・レーザーからのESG主導シフト | +0.5% | グローバル、欧州での早期採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

精密加工における5軸・ロボットウォータージェットシステムの急速な浸透

先進的なモーション制御が従来の2D切断を真の3D製造に変換し、単一セットアップで複数の下流工程を置き換えることを可能にしている。アクティブ公差補償を備えた動的ウォータージェットヘッドは、エッジ品質を保持しながら2~4倍高速なサイクルタイムを実現している。90,000 PSIで稼働する多関節ロボットは、自動車セル生産でベベリングとピアシングを統合し、労働技能制約を緩和し、無人シフトを可能にしている。マイクロウォータージェットプラットフォームでの±2μmの公差実証は、外科用インプラントまでアプリケーションエンベロープを拡張し、現在工場現場で達成可能な工具室精度を反映している。

EV・電動モビリティ部品における加工困難合金の採用拡大

チタン、高強度鋼、および複合スタックから製作されるバッテリーハウジング、構造ビーム、モーターコアは、熱影響部を回避するウォータージェットの冷間切断属性から恩恵を受ける。24インチまでの切断厚み能力は二次ミリングを除去し、EVシャーシコンポーネントのタクトタイムを短縮する。90,000 PSIのポンプ圧力は、厚いスタックピアシングに必要なエネルギー密度を提供し、統合されたネスティングソフトウェアは高価な合金コストの中で材料利用率を最大化する。

北米金属工場でのリショアリング主導設備投資サイクル

より緊密なサプライチェーンと現地生産インセンティブが、米国とメキシコの製造工場全体で新たな工作機械投資を促している。国内のウォータージェットメーカーは、納期とサービスリードタイムを短縮する垂直統合工場を重視している。米国南東部の新生産ラインへの1千万米ドル超の投資は、多材料ワークロード対応の柔軟で非熱式切断システムを優遇する、より広範な産業インフラ更新を示唆している[1]U.S. Bureau of Labor Statistics Analysts, "Manufacturing Reshoring Indicators: 2024 Update," U.S. Department of Labor, bls.gov。

モジュラー増圧器ポンプによる切断あたり運用コスト削減

次世代ポンプは、カートリッジ式シール、電子圧力制御、状態監視ベースモニタリングを特徴とし、これらが合わさってメンテナンス間隔を延長し、計画外ダウンタイムを抑制する。ダイレクトドライブ型は83%を超えるエネルギー効率を達成し、作動油を排除し、一方で超高圧増圧器は薄肉部と厚肉部の両方に対してジェット性能を微調整するデュアル圧力モードを提供する。

制約要因インパクト分析*

| 制約要因 | 年平均成長率予測への%インパクト | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| サプライチェーンボラティリティによる研磨剤調達・物流コスト上昇 | -0.9% | 輸入依存地域での深刻な影響を伴うグローバル | 中期(2~4年) |

| 6千バール超システムでの増圧器シール寿命制限 | -0.8% | グローバル、特に高圧アプリケーションに影響 | 短期(≤2年) |

| アジアでの低コストCO₂レーザーテーブルの入手可能性 | -0.7% | アジア太平洋中核、グローバルな競争圧力 | 短期(≤2年) |

| 施設レベルの騒音・スラリー処理コンプライアンスコスト(EU) | -0.6% | 欧州、他地域への規制波及 | 中期(2~4年) |

| 2023年以降の禁止によるノルディック採石場でのガーネット研磨剤不足 | -0.4% | 欧州・北米、プレミアム研磨剤供給に影響 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

6千バール超システムでの増圧器シール寿命制限

シール疲労はジェット圧力上昇とともに加速し、わずか250,000ストローク後にメンテナンスサイクルを誘発し、大量複合材加工を複雑にする。予測診断は予定外停止を緩和するが、90,000 PSIポンプのフルシフト利用を制約する材料科学的課題を完全に解決するものではない。

施設レベルの騒音・スラリー処理コンプライアンスコスト(EU)

欧州指令は厳格なデシベル上限を義務付け、金属汚染物質がしきい値を超えた場合、使用済みガーネットを規制廃棄物として分類する。中小企業は、防音エンクロージャーと閉ループ濾過のための設備投資に直面し、価格に敏感な機器セグメントにおいて総所有コストを押し上げている[2]European Commission Directorate-General Environment, "Best Available Techniques (BAT) Reference Document for Waste Treatment," European Commission, ec.europa.eu。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:研磨剤式システムが数量成長を牽引

研磨剤式プラットフォームは2024年売上の82.54%を獲得し、ウォータージェット切断機市場の主力としての地位を強化した。24インチ厚のインコネルプレートを±0.001インチ公差で切断する能力が、航空宇宙スキンと重機フレームでの採用を支えている。対照的に、純水式は衛生包装ラインで地歩を固め、USDA準拠設計が交差汚染を回避し、洗浄時間を短縮するため、年平均成長率7.5%で前進している。

成長軌跡が分岐するのは、研磨剤ジェットが硬質基材で優れる一方、ノズルのみのシステムは繊細な食品、医薬品フィルム、フォーム作業を対象とするためである。衛生に関する規制重視と低い消耗品コストにより、純水ウォータージェットは、穏やかで残留物フリーの切断を求めるプロセッサーのエントリーパスとして位置づけられる。セグメント間の動的な相互作用により、ウォータージェット切断機市場は産業拠点を共食いすることなく、対応可能な基盤を拡大し続けている。

軸構成別:多軸システムが複雑形状を実現

3軸テーブルは依然としてグローバル出荷の半分を占め、ジョブショップでの平板プロファイリングに対する定着した需要を反映している。しかし、5軸機械はベベリング、テーパ補償、3D造形が治具数を縮小し、初回部品精度を向上させるため、年平均成長率7.8%を記録している。CAD-CAMスイートにリンクされた自動チルトヘッドは、現在CFRP翼桁を1パスで輪郭加工し、コストの高い多ステーションミリングを置き換えている。

ロボットセルはプレミアム層に位置し、多関節アームと超高圧ポンプを組み合わせてダッシュボードトリミング、バッテリーパック通気、パイ形ローター溝の無限リーチを提供する。一方、マイクロウォータージェットシステムは50μm未満のカーフ幅に押し上げ、EDMと機械的マイクロミリングの間のギャップを橋渡ししている。総合的に、モーション複雑性のアップグレードは、ウォータージェット切断機市場の能力上限を再定義している。

圧力範囲別:超高圧が性能向上を牽引

中圧機器(4,200~6,000バール)は2024年請求額の46.5%でメインストリームであり、軟鋼、ステンレス、石材を処理する工場にバランスの取れた速度、コスト、メンテナンスプロファイルを提供している。しかし、超高圧製品は航空宇宙プライムとフォーミュラE構築業者が炭素セラミックとチタンでより高速な送り速度ときれいなエッジを追求するため、年平均成長率8.8%で上昇している。

サイクリック疲労耐性コンポーネントとサーボ制御ランプでのR&D進歩により、90,000 PSIジェットはより長いバーストで動作可能になり、これまで極圧に関連していたメンテナンスペナルティを狭めている。価格ギャップが縮小し、スループット向上が実現するにつれて、より多くの製造業者がプレミアムを正当化し、ウォータージェット切断機市場の性能ベンチマークを着実に上方移動させている[3]Yasushi Takagi, "Effect of Working Pressure on CFRP Cut Quality With 500 MPa Waterjet," ASME Journal of Manufacturing Science and Engineering, asme.org。

ポンプタイプ別:ダイレクトドライブシステムが従来設計に挑戦

油圧増圧器は航空宇宙・防衛契約に適した60,000 PSI超の比類のない圧力上限により、売上の61.5%を維持している。年間8.3%で拡大するダイレクトドライブポンプは、20~30%低い電力消費と最小限の作動油オーバーヘッドでエネルギー感応ユーザーを引き付けている。

最近のローンチでは、低ノズル径でジェット凝集性を安定化するリアルタイム速度変調機能付きスワッシュプレート設計を特徴としている。効率的な水使用は企業の持続可能性イニシアチブと連携し、ダイレクトドライブユニットをネットゼロロードマップ内の板金工場にとって好ましいアップグレードパスにしている。両アーキテクチャの共存は幅広い選択を確保し、ウォータージェット切断機市場の適応性を強化している。

エンドユーザー産業別:医療機器が成長加速をリード

自動車生産者は、冷間切断を必要とする高混合EV車体構造とバッテリーハウジングを通じて、2024年売上高の27.5%を固定した。医療機器企業は売上規模は小さいものの、バリフリーエッジが必須の整形外科スクリュー、心血管ステント、歯科インプラントにミクロン精度を活用し、年平均成長率8.6%で最も急速に加速している。

航空宇宙は複合胴体のポンプとノズル革新を継続して推進し、一方で電子機器組立業者は、マイクロクラックを誘発することなく脆性ガラス基板をダイシングするために純水式を採用している。対応セクターの拡大スペクトラムは、ウォータージェット切断機市場が非熱特性を活用してレーザーやプラズマでは到達困難なニッチに浸透する方法を浮き彫りにしている。

切断材料別:先進材料がセグメント拡大を牽引

金属シートとビレットは依然としてグローバル機械を通る原料の58.9%を占め、金属加工バリューチェーンでの技術の重要性を確固たるものにしている。しかし、プラスチック、複合材、フォームは、電動モビリティバッテリー断熱ライナーと軽量インテリアパネルに推進され、年平均成長率8.2%で最も急速な上昇を記録している。

建築石材とセラミックタイルは建設分野で安定を保ち、一方でインフォテインメントディスプレイ用強化ガラスが民生エレクトロニクスでニッチ成長を促進している。異種基材間での汎用性が、反射性や層状材料で苦戦する熱式同等品からウォータージェット切断機市場を差別化している。

地理分析

アジア太平洋地域は2024年の世界売上高の37.8%を生成し、中国、インド、日本、ASEAN諸国の密集した製造エコシステムに支えられている。現地化高付加価値生産を擁護する政府イニシアチブとEV生産急増が、長期需要を固定している。国内OEMはコスト競争力のあるモデルを提供するが、西側ブランドは超高精度設備でシェアを維持し、2層の輸入・現地ミックスを例証している。

中東は2030年まで年平均成長率7.3%で全地域を上回る予定である。サウジビジョン2030などの国家プログラムが、それぞれ先進切断方法を必要とする航空宇宙、造船、再生可能エネルギーインフラに資本を注入している。グローバルポンプ専門企業と湾岸製造業者間の現地化協定は、ウォータージェット切断機市場の新興地域サプライチェーンを示唆している[4]Saudi Press Agency Staff, "MAKEEN Signs MoU With Kongsberg Maritime to Localize Waterjet Industry," Saudi Press Agency, spa.gov.sa。

北米は、リショアリング追い風と防衛調達により高い設備ベース価値を維持している。航空宇宙複合翼皮、海軍推進ハウジング、カスタム車両改修が需要を安定させ、一方でメキシコのマキラドーラ回廊はグリーンフィールド機会を追加している。欧州は技術集約的でありながら価格圧力下にあり、厳格な環境指令がEU廃棄物・騒音規範を満足するエネルギー効率・閉ループシステムに向けて購入者を誘導している。

競争環境

このセクターは、長年の専門企業であるFlow International、OMAX、Hypertherm Associatesと、地域統合業者および研磨剤サプライヤーの補完によって特徴づけられる。技術ロードマップは、単独の馬力よりも予測分析、クラウド接続コントローラー、低メンテナンスポンプを重視している。HyperthermのBLM Groupへの少数株式出資は、チューブ切断専門知識と社内プラズマ・ウォータージェット知識を組み合わせ、欧州と北米でのチャネルカバレッジを拡大している。

IP出願は、研磨剤粒子をリサイクルするノズル形状と、曲線輪郭のジェットラグを動的に変更するソフトウェアに焦点を当てている。中規模参入企業は、医薬品ポーチやマイクロノズルステント用アプリケーションキットを通じて足場を刻み、巨人が小規模と見なすニッチを開拓している。価格感応性は持続するが、購入者は総ライフサイクルコストをますます評価し、地域内サービス要員と部品デポを持つベンダーを優遇している。これは垂直統合米国キャンパスを運営する製造業者が活用する利点である。

総合的に、競争強度は中程度のままである。オペレーター訓練と予備部品エコシステムに結びついた切り替えコストが急速なベンダー変更を抑制し、メンテナンス契約を通じた経常収益を促進している。統合が忍び寄る中、市場はポンプR&Dと直感的ソフトウェアを融合する企業を報奨し、ウォータージェット切断機市場がよりスマートで信頼性の高いプラットフォームに向けて進化することを確実にしている。

ウォータージェット切断機業界リーダー

-

OMAX Corporation

-

Flow International Corporation

-

Hypertherm Inc.

-

Bystronic Group

-

WardJet LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Hypertherm AssociatesがBLM Groupの少数株式を取得し、より広い地理的到達のためにプラズマ、ウォータージェット、チューブ加工ポートフォリオを整合させた。

- 2024年11月:BLM GROUPがHyperthermと包括的流通協定を締結し、運用自主性を維持しながらより広いチャネルへのアクセスを得た。

- 2024年10月:MAKEENとKongsberg Maritimeがサウジアラビアでのウォータージェット組立と訓練プログラムを現地化し、ビジョン2030製造目標を推進するMoUに署名した。

- 2024年10月:Flow InternationalがNetflixの「Car Masters: Rust to Riches」シーズン6に出演し、カスタム自動車ビルドでMach 500システムを披露した。

グローバルウォータージェット切断機市場レポート範囲

「ウォータージェット切断機」という用語は、ウォータージェット切断機で使用される極高圧の水ジェット、または水と研磨剤の混合物を指し、これは広範囲の材料を切断できる産業装置である。ウォータージェット切断機の動作には主要原材料として水が必要であり、環境にやさしい研磨剤がプロセスで使用される。ウォータージェット切断機は、航空宇宙、鉱業など多くの産業で成形、切断、リーミングに使用される。

このレポートは、現在の市場動向、制約、技術アップデート、および業界の様々なセグメントと競争環境に関する詳細情報を網羅する、ウォータージェット切断機市場の包括的背景分析を提供する。さらに、COVID-19の影響が組み込まれ、研究中に考慮されている。

ウォータージェット切断機市場は、製品タイプ(ロボットウォータージェット切断、3Dウォータージェット切断、マイクロウォータージェット切断)、産業(自動車、エレクトロニクス、航空宇宙、建設、鉱業、その他産業)、地理(北米、南米、欧州、アジア太平洋、中東)でセグメント化されている。このレポートは、上記全セグメントについて価値(百万米ドル)での市場規模と予測を提供する。

| 研磨剤式ウォータージェット切断機 |

| 純水式(非研磨剤式)ウォータージェット切断機 |

| 3軸テーブル |

| 5軸テーブル |

| その他(ロボット(多関節アーム)ウォータージェットセル、マイクロ精密ウォータージェットシステム) |

| 低圧(4200バール未満 | 約60,000 psi未満) |

| 中圧(4200~6000バール | 約60,000~87,000 psi) |

| 超高圧(6000バール超 | 約87,000 psi超) |

| ダイレクトドライブポンプ |

| 油圧増圧器ポンプ |

| 自動車 |

| 航空宇宙・防衛 |

| エレクトロニクス・半導体 |

| 金属加工 |

| 建設・鉱業 |

| 医療機器 |

| その他(繊維・革製品、食品・飲料加工) |

| 金属 |

| 石材、セラミック・タイル |

| ガラス |

| その他(プラスチック・複合材、ゴム、フォームなど) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| ペルー | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| ノルディック(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品タイプ別 | 研磨剤式ウォータージェット切断機 | |

| 純水式(非研磨剤式)ウォータージェット切断機 | ||

| 軸・構成別 | 3軸テーブル | |

| 5軸テーブル | ||

| その他(ロボット(多関節アーム)ウォータージェットセル、マイクロ精密ウォータージェットシステム) | ||

| 圧力範囲別 | 低圧(4200バール未満 | 約60,000 psi未満) | |

| 中圧(4200~6000バール | 約60,000~87,000 psi) | ||

| 超高圧(6000バール超 | 約87,000 psi超) | ||

| ポンプタイプ別 | ダイレクトドライブポンプ | |

| 油圧増圧器ポンプ | ||

| エンドユーザー産業別 | 自動車 | |

| 航空宇宙・防衛 | ||

| エレクトロニクス・半導体 | ||

| 金属加工 | ||

| 建設・鉱業 | ||

| 医療機器 | ||

| その他(繊維・革製品、食品・飲料加工) | ||

| 切断材料別 | 金属 | |

| 石材、セラミック・タイル | ||

| ガラス | ||

| その他(プラスチック・複合材、ゴム、フォームなど) | ||

| 地理別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ペルー | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| ノルディック(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答されている主要質問

ウォータージェット切断機市場の現在価値は何ですか?

市場は2025年に18億6千万米ドルと評価され、年平均成長率5.14%で2030年までに23億9千万米ドルに成長すると予測されています。

ウォータージェット切断機市場で最大シェアを持つ地域はどこですか?

アジア太平洋地域が2024年売上の37.8%でリードし、広範な製造活動に支えられています。

医療機器が高成長エンドユーザーセクターである理由は?

医療機器製造業者はインプラントに±2μmの公差とバリフリーエッジを必要とし、これらのニーズをウォータージェット切断が熱影響部なしで満たします。

ポンプ革新はどのように所有コストを削減していますか?

モジュラーシールカートリッジ、電子圧力制御、予測メンテナンスがサービス間隔を延長し、計画外ダウンタイムを削減します。

最終更新日: