レーザー溶接機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.77 十億米ドル |

| 市場規模 (2031) | 5.06 十億米ドル |

| 成長率 (2026 - 2031) | 6.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレーザー溶接機市場分析

レーザー溶接機市場規模は、2025年の35億5,000万米ドル、2026年の37億7,000万米ドルから2031年には50億6,000万米ドルへと拡大し、2026年から2031年の間にCAGR 6.08%を記録する見込みです。

電気自動車バッテリーエンクロージャー、小型化されたプリント回路基板アセンブリ、植込み型医療機器のいずれもより厳格な入熱制限を規定しているため、需要は金属不活性ガス溶接およびタングステン不活性ガス溶接から非接触接合へとシフトしています。ファイバー技術は2025年にリードしましたが、パルス制御がバッテリータブに必要な異種金属を扱えるようになるにつれ、固体レーザープラットフォームが台頭しています。2万米ドル未満のハンドヘルドファイバーユニットは、ロボットセルを正当化できないジョブショップへのアクセスを拡大しており、人工知能によるシームトラッキングが初回合格率を98%超に引き上げ、投資回収期間を短縮しています。[1]Lincoln Electric、「PythonXハンドヘルドローンチ」、lincolnelectric.comアジア太平洋地域は中国のギガファクトリー建設により依然として数量の中心地ですが、銅溶接向けグリーンおよびブルーレーザーが欧州の800ボルト自動車プログラムにおける次の成長波を牽引しています。

レポートの主要ポイント

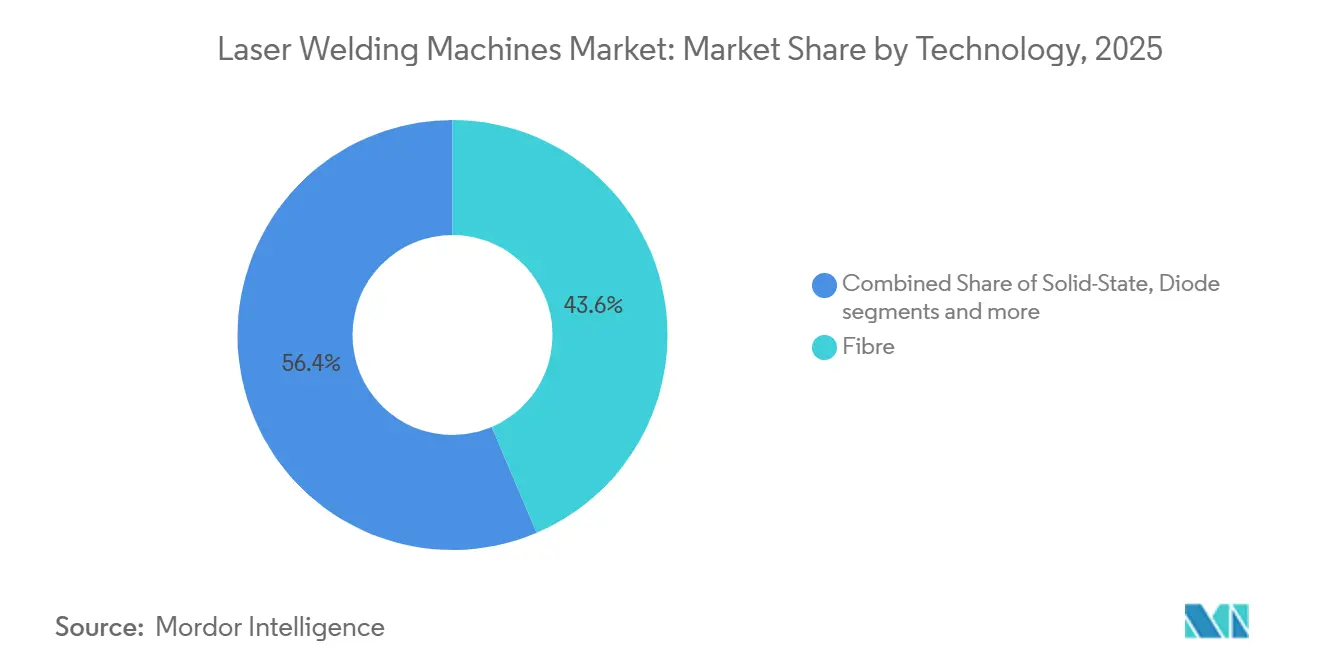

- 技術別では、ファイバーレーザーが2025年のレーザー溶接機市場シェアの43.68%を占め、固体レーザーは2031年までにCAGR 6.43%で最も速い成長を記録する見込みです。

- システムタイプ別では、ロボット統合セルが2025年のレーザー溶接機市場シェアの41.85%を占め、ハンドヘルド・ポータブルシステムは予測期間中にCAGR 8.39%で成長する見通しです。

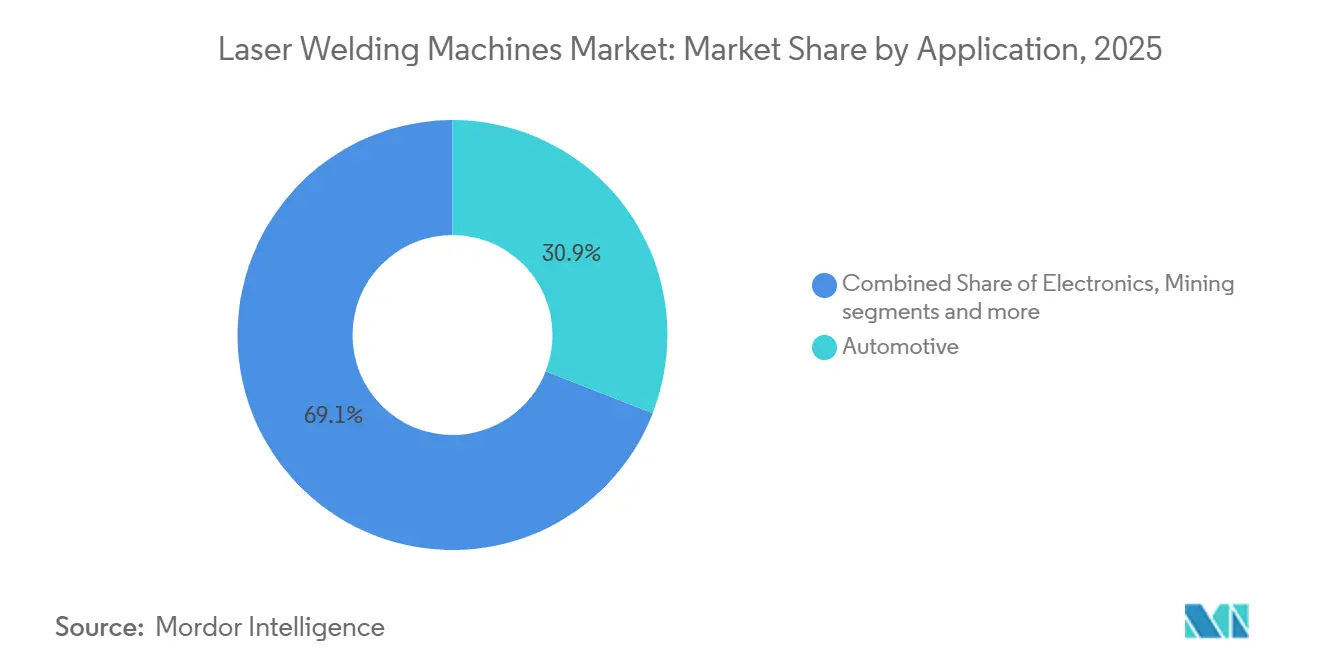

- 用途別では、自動車が2025年のレーザー溶接機市場規模の30.92%を生み出し、医療機器やバッテリーエネルギー貯蔵を含むその他セグメントは予測期間中にCAGR 6.43%を記録する見込みです。

- 材料別では、アルミニウムが2025年のレーザー溶接機市場シェアの26.52%を占め、チタンは2031年までにCAGR 6.72%で最も速い拡大を記録する見通しです。

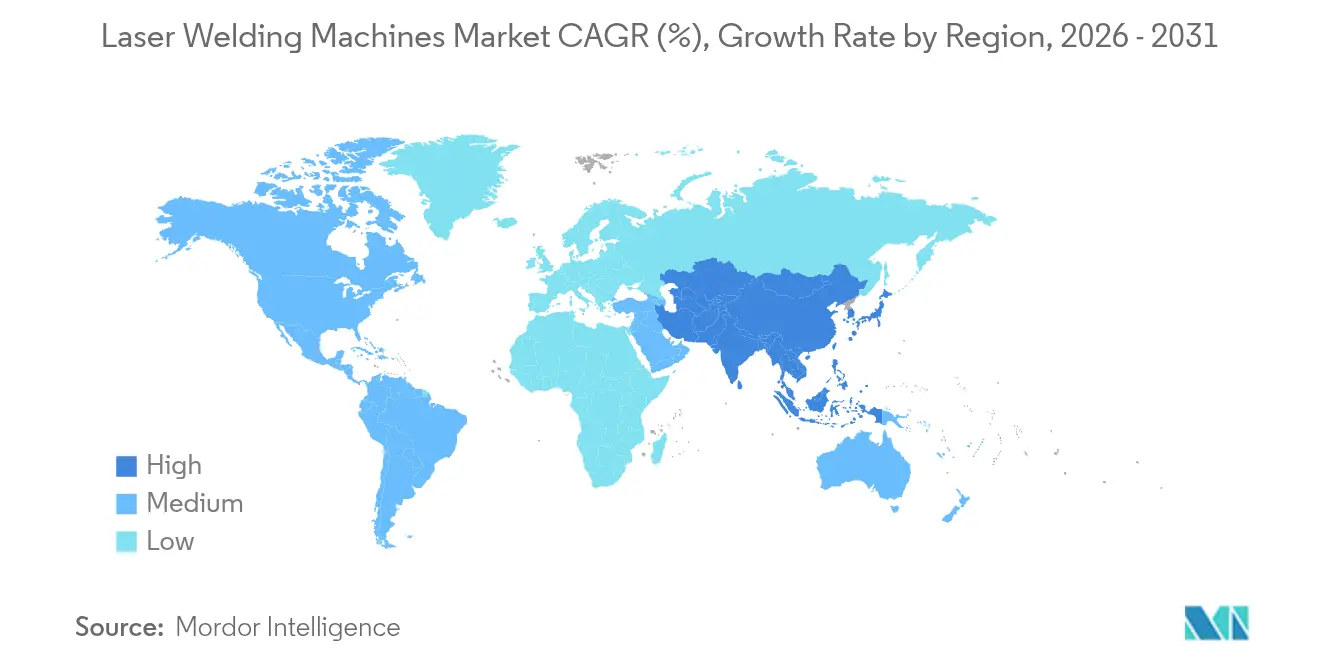

- 地域別では、アジア太平洋地域が2025年のレーザー溶接機市場規模の49.35%を生み出し、予測期間を通じてCAGR 7.62%で最も強い地域成長を維持する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルレーザー溶接機市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| AI駆動型シームトラッキングがスマートファクトリーにおける溶接精度と初回合格率を向上させる | +1.2% | グローバル; ドイツ、日本、韓国での早期活用 | 中期 (2~4年) |

| 自動車メーカーが次世代EV(電気自動車)バッテリーエンクロージャーにレーザー溶接を義務付ける | +1.1% | 中国 および韓国、北米へ拡大中 | 短期 (2年以内) |

| グリーンおよびブルーレーザーがe-モビリティ部品における飛散のない銅溶接を可能にする | +0.9% | ドイツ および中国 | 中期 (2~4年) |

| 電子機器OEMが小型化されたプリント回路基板アセンブリのマイクロジョイント精度を要求する | +0.8% | 台湾、 韓国、ベトナム | 短期 (2年以内) |

| ポータブルハンドヘルドファイバーレーザーシステムがジョブショップおよび現場修理での採用を拡大する | +0.7% | 北米、 欧州、新興の南米 | 長期 (4年以上) |

| 医療機器メーカーがステントおよびカテーテルに低熱ファイバー溶接を採用する | +0.6% | 北米、 欧州、インド | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

AI駆動型シームトラッキングがスマートファクトリーにおける溶接精度と初回合格率を向上させる

リアルタイムシームトラッキングは、電荷結合素子カメラ、レーザー三角測量センサー、畳み込みニューラルネットワークソフトウェアを融合させ、多パス溶接中の部品配置誤差を修正します。ドイツのボディ・イン・ホワイトラインでは初回合格率がおよそ88%から98%超へと上昇し、スクラップを40%削減し、ロボットセルの投資回収期間を2年未満に短縮しました。FANUCは50ミリ秒以内に焦点を再調整するエッジ推論を統合しており、Panasonicもバッテリートレイラインで同様の成果を報告しています。東欧および東南アジアで人件費が上昇するにつれ、製造業者はこれらの精度向上をレーザー溶接機市場設備の初期プレミアムを正当化する均等化要因と見なしています。プレミアム車を超えて商用車への幅広い展開が、部品のばらつきが減少しソフトウェアツールが成熟するにつれて進行中です。

自動車メーカーが次世代EV(電気自動車)バッテリーエンクロージャーにレーザー溶接を義務付ける

電気自動車バッテリーには気密封止されたアルミニウムハウジングが必要ですが、アーク溶接では気孔や飛散なしにこれを実現できません。CATLの寧徳工場では、マルチキロワットファイバーレーザーを使用して3mmアルミニウムエンクロージャーをモジュールあたり10秒未満で溶接し、1×10⁻⁵ mbar-L/sを下回るリーク率を達成しました。TeslaとBYDはセル・トゥ・パック接合に同様の仕様を発行しており、レーザー溶接機市場のセルに対して単一のEVバッテリーラインが3,000万~5,000万米ドルを予算計上しています。これは、レーザープロセスが大量生産時の高価な溶接後検査を不要にするためであり、従来の抵抗溶接のコストが5分の1であるにもかかわらずそうなっています。これらの指令が、自動車が現在の収益の最大シェアを占め、アジア太平洋地域が依然として全新規設置の半数を吸収している理由を説明しています。

グリーンおよびブルーレーザーがe-モビリティ部品における飛散のない銅溶接を可能にする

銅は標準的な1,070ナノメートルファイバーレーザーエネルギーの最大95%を反射し、不安定なキーホールと金属飛散を引き起こします。515ナノメートルで動作するTruDiskグリーンレーザーは吸収率を50%近くまで高め、予熱なしに4m/分で1.5mmバスバーのシングルパス溶接を可能にします。Coherentの450ナノメートルブルーダイオードシステムは同等の品質を提供し、0.5ミリオーム未満の抵抗を要求する800ボルトインバーター向けドイツのヘアピンラインで稼働しています。これらの光源はワットあたり50~70%高価で、10,000~15,000時間しか持続しませんが、標準ファイバーレーザーでは対応できないユースケースを解放し、欧州と中国のレーザー溶接機市場を前進させています。

電子機器OEMが小型化されたプリント回路基板アセンブリのマイクロジョイント精度を要求する

スマートフォンおよびウェアラブルブランドは、部品ピッチが0.3ミリメートル未満に狭まり、アセンブリが200℃を超える温度に耐えられないため、はんだリフローからレーザーマイクロ溶接へと移行しています。HGTECHのスキャナー搭載ファイバーシステムは、ニッケルメッキ鋼タブを銅箔に100ミリ秒で溶接し、1,500g衝撃試験でのデバイスの疲労破壊を解消します。Appleの2025年チタンフレームiPhoneは、熱影響部を200マイクロメートル未満に制限し、900メガパスカル超の引張強度を維持するパルスレーザーを使用しました。ベトナムの受託製造業者は現在、15分未満で製品コードを切り替えており、レーザーの柔軟性が大規模での資本プレミアムを相殺することを証明しています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 従来の金属不活性ガス溶接およびタングステン不活性ガス溶接システムと比較した高い初期投資 | -0.9% | グローバル; 特に南米および中東・アフリカ | 中期 (2~4年) |

| 熟練したレーザー溶接オペレーターの不足が産業採用を制限する | -0.7% | 北米、 欧州;アジア太平洋地域でも新興 | 長期 (4年以上) |

| 反射性非鉄金属がプロセス安定性の課題を生み出す | -0.5% | グローバル、 e-モビリティおよび航空宇宙で深刻 | 短期 (2年以内) |

| 高出力レーザーシステムへの輸出規制がサプライチェーンを混乱させる | -0.4% | 中国、 ロシア、中東 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

従来の金属不活性ガス溶接およびタングステン不活性ガス溶接システムと比較した高い初期投資

ターンキーロボットレーザーセルのコストは15万~50万米ドルであるのに対し、同等の金属不活性ガス溶接ステーションは5,000~2万米ドルです。[2]IEEE編集部、「自動車溶接向けAIシームトラッキング」、ieee.org北米と欧州の加工工場の60%以上を占める中小企業は3年間の投資回収を必要としますが、そのハードルを満たすには年間1万点以上の生産量が必要です。ブラジル、ナイジェリア、アルゼンチンでは輸入レーザーへの15~35%の関税が価格を押し上げ、格差を拡大しています。ドイツの「デジタル・ナウ」プログラムは適格なインダストリー4.0支出の最大50%を補助しますが、同様の補助金は他の地域にはほとんど存在せず、多くの企業は長期的に高い消耗品とやり直しコストにもかかわらずアーク溶接設備を購入し続けています。

熟練したレーザー溶接オペレーターの不足が産業採用を制限する

米国溶接協会の認定溶接士のうちレーザー認定を保有するのは15%未満であり、訓練には200~400時間の実習が必要です。ドイツのDVS資格取得には400時間が必要ですが、若い労働者がソフトウェアのキャリアを選ぶにつれて入学者数は減少しています。米国の溶接士の中央年齢は2025年に55歳を超え、中西部のハブ全体で退職者が入職者を3対1で上回っています。大量生産の自動車工場は自動化で対応していますが、少量生産の航空宇宙および医療工場では依然として熟練したプログラマーが溶接スケジュールを設定する必要があり、レーザー溶接機市場の成長を抑制する労働力のボトルネックを生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:固体レーザーが異種金属接合の能力を拡大

ファイバープラットフォームは2025年収益の43.6%を占め、レーザー溶接機市場シェアの最大技術セグメントとなっています。購入者は30~40%の壁面コンセント効率と3万時間を超えるダイオード寿命を好み、これらの優位性が3交代制自動車工場の生産性を維持しています。固体レーザー、主にネオジム添加ディスクおよびネオジム添加イットリウムアルミニウムガーネットは最も急速に成長しており、パルス波形制御が1接合あたり2パルス未満でスプラッシュのないアルミニウム対鋼バッテリータブ溶接を実現するため、2031年までにCAGR 6.43%で前進しています。かつて6mm鋼板のデフォルトであった二酸化炭素ユニットは、アルミニウムと銅が10.6µmで5%未満しか吸収しないため、e-モビリティのニーズとの不一致から苦戦しています。

ディスクレーザーは高ピーク出力マイクロ溶接を支配し、熱影響部幅を100µm未満に保つ必要があるペースメーカーリードの接合に使用されています。808~980nmで動作するダイオードレーザーは、バッテリーエンクロージャー向けプラスチック溶接にニッチな用途を持ち、透明ポリマー接合が微粒子汚染を防ぐため安定を維持しています。NLightのAPI駆動型Coronaファミリーに代表されるハイブリッドプログラマブル光源は、プロセスエンジニアがパルス形状をその場で調整できるようにし、資格取得サイクルを6週間から1週間に短縮します。この柔軟性は、光学系を交換せずにチタングレード5とインコネル718ブラケットの間を迅速に切り替える必要がある航空宇宙プライムを引き付けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

システムタイプ別:ポータブルがロボット支配を侵食

ロボット統合セルは2025年収益の41.85%を生み出し、±0.5秒のタクトタイム分散以内で稼働する大量生産EV(電気自動車)バッテリーラインを依然として支えています。これらのマルチキロワットステーションは1台あたり20万~40万米ドルのコストがかかりますが、98%の初回合格率と、やり直しを百万分の一桁の部品数に削減する組み込みAIシームトラッキングを提供します。2万米ドル未満のハンドヘルド・ポータブルユニットは、ジョブショップフロアでの安全光カーテンと固定ガントリーの必要性を排除するため、2031年までにCAGR 8.39%で最も速く成長しています。

パイプライン請負業者はAPIグレードX70鋼での現場修理時間を70%短縮し、チリの鉱山オペレーターは15トンのアセンブリをワークショップに運ばずに掘削機バケットの耐摩耗プレートをオーバーレイしています。据置型ベンチトップリグは医療機器クリーンルームで依然として重要であり、顕微鏡接眼レンズとフットペダルトリガーにより技術者がシフトあたり10~100個のペースメーカー缶をCpk値1.67超で溶接できます。溶接、切断、表面洗浄ヘッドを交換するデュアルパーパスプラットフォームはシェアが少ないですが、15%の価格プレミアムにより採用は単一ラインで多様な合金を扱う航空宇宙デポに限定されています。

用途別:自動車がリード、医療およびバッテリーエネルギー貯蔵が上回る

自動車は2025年収益の30.92%を維持し、全用途の中で最大となりました。ボディ・イン・ホワイトシーム溶接とアルミニウムバッテリーエンクロージャーが自動車産業連合規則の下でゼロ欠陥接合を要求したためです。CATL、LGエナジーソリューション、Teslaは昨年、1×10⁻⁵ mbar-L/s未満のリーク率でパックを気密封止するために2,000台以上のロボットセルを消費しました。しかし、医療、宝飾品、バッテリーエネルギー貯蔵などの多様化したその他バケットは2031年までに6.43%のペースで拡大しており、最も速いコホートとなっています。

国際標準化機構(ISO)13485承認は、ステントメーカーをニチノールの超弾性を元の歪み限界の95%超に維持するファイバーレーザーへと向かわせています。Enphase、BYD、SolarEdgeなどの家庭・商業用バッテリーエネルギー貯蔵サプライヤーは、抵抗を0.3ミリオーム未満に保つ必要がある2万サイクルバッテリーモジュールにレーザー接合を指定しています。スマートフォンフレックスボードのピッチが0.3mm未満に低下するにつれて電子機器マイクロ溶接は堅調を維持し、チタン機体外板の航空宇宙契約では幅400µm以下のキーホール溶接と体積比0.5%未満の気孔率が要求されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

材料タイプ別:チタンが機体採用で上昇

アルミニウムは2025年収益の26.52%を提供し、電気自動車バッテリーハウジングと軽量自動車パネルが年間トン数を支配するため、単一最大の材料セグメントとなっています。チタンは急成長しており、エアバスとボーイングが翼リブと胴体フレームをリベット留めからレーザー溶接グレード5シートに移行し、溶接後熱処理を排除するため、2031年まで年率6.72%で成長しています。アルミニウムは、自動車メーカーが軽量化プログラムを加速し、EV採用に伴いバッテリーエンクロージャー生産が拡大するにつれて、大量溶接需要の中核であり続けるでしょう。その優れた熱伝導性と高出力ファイバーレーザーとの適合性により、自動車およびバッテリー製造における自動溶接ラインの優先材料となっています。

鋼は農業・建設機械の量的主力であり続けていますが、炭素繊維ハイブリッドが普及するにつれてその相対的な重要性は低下しています。ダイオード光源を使用した透過モード設定で溶接されるプラスチックは、–40℃から+125℃の熱変動にわたってIP67定格を必要とするセンサーハウジングにニッチな関連性を維持しています。

地域分析

アジア太平洋地域は2025年収益の49.35%を占め、2031年まで7.62%で成長し、レーザー溶接機市場シェアの最大地域スライスを維持する見込みです。武漢と深圳の中国ハブは2025年に3,000台以上のマルチキロワットファイバーセルを出荷し、Han's LaserとRaycusは現在、ダイオード、ファイバー、ビーム光学を同一キャンパスで製造し、リードタイムを4週間に短縮しています。日本の精密電子機器クラスターは、スマートウォッチバッテリータブに100µm未満のスポットを実現するパルス固体ツールを好み、韓国は電気損失を0.5ミリオーム未満に抑えるため800V電動アクスルヘアピンへのグリーンレーザー銅溶接を義務付けています。インドは生産連動型インセンティブ補助金に支えられ、スマートフォンとEVパワーエレクトロニクスの受託組立を拡大していますが、レーザー光源への10~20%の輸入関税が依然として小規模工場の採用を抑制しています。

北米は2024年から2025年にかけてネバダ州、テキサス州、ジョージア州で行われた約80億米ドルのEVギガファクトリー投資に支えられています。Tesla、ゼネラルモーターズ、フォードは、シャシーに統合され100%スループットでのレーザーインラインリーク試験を要求する気密封止構造パックを必要としています。ケベック州のカナダ航空宇宙サプライヤーはAS9100D品質でチタン燃料タンクを溶接していますが、国内溶接士のわずか12%しかレーザー認定を保有しておらず、新ラインの立ち上げが6ヶ月に延長されています。メキシコは米国・メキシコ・カナダ協定(USMCA)の下でスピルオーバー作業を吸収していますが、中小企業(SME)はベンダーファイナンスなしでは平均投資回収期間が3年を超えるため、依然として金属不活性ガス溶接に依存しています。

欧州は成長が緩やかですが、高仕様のニッチ市場を支配しています。ドイツのティア1サプライヤーは2025年だけで800台のロボットセルを導入し、それぞれがAIシームトラッキングを実行して亜鉛メッキ鋼に関するVDA(ドイツ自動車工業会)のゼロ欠陥義務を満たしています。フランスとスペインはチタン翼ボックス向けに3,800万米ドルのJenoptik案件を確保し、20%軽量な機体モジュールを目指しています。欧州デュアルユース規制に基づく輸出ライセンスが中国とロシアへの6kW超レーザーの供給を厳格化しており、EU(欧州連合)ベンダーは銅バスバー向けに自国製窒化ガリウムダイオードの共同開発を進めています。南米と中東・アフリカは依然として初期段階にあり、フォルクスワーゲンのブラジル工場は2025年に4台のセルを追加しましたが、金属不活性ガス溶接より5~10倍高い資本支出が地域全体への広がりを制限しています。

競合環境

競争は中程度であり、Trumpf Group、IPG Photonics、Han's Laser、Coherent、Raycusなどの主要企業が競合環境を形成しています。Trumpfは2025年2月にEHRT Maschinenbauを買収することで垂直統合を深め、アルミニウム対銅接合の接触抵抗を0.3ミリオーム未満に削減する単一ステーションに超音波ヘッドとレーザーヘッドを組み合わせました。IPGは2024年に12%の収益減少を受け、9,000万米ドルをブルーダイオード研究開発に振り向け、450nmモジュールがすでにドイツのe-モーターヘアピンラインで稼働しているCoherentから銅溶接シェアを取り戻そうとしています。

中国サプライヤーは現地ダイオードファブと自社光学により西側価格を30~40%下回っています。Raycusは2024年8月に武漢に5万m²のキャンパスを開設し、年間3万台の光源を生産できる能力を持ち、Huagong Tech(HGTECH)はロボット、ビジョンシステム、保証サービスを東南アジアのティアサプライヤーに魅力的なオールチャイニーズパッケージにバンドルしています。Han's LaserはBYDと共同研究開発センターを設立し、5m/分の銅バスバーラインに向けて515nmパルスシーケンスを調整しており、初期試験では飛散をほぼゼロに削減しました。

新興の破壊者はソフトウェアの開放性とポータビリティを目指しています。NLightのCoronaプラットフォームは、顧客がAPIコールを通じてピーク出力持続時間とパルス繰り返し周波数を変更できるようにし、グローバル工場間でのゴールデンジョイント転送を加速します。Lincoln ElectricのPythonXハンドヘルドレーザーは排煙抽出バックパックを含めて18kgの重量で、石油パイプライン修理クルーを1人作業に変え、亀裂修理を10時間ではなく2時間で完了させます。[3]Lincoln Electric、「PythonXハンドヘルドローンチ」、lincolnelectric.comSynovaなどの欧州スタートアップは、不活性ガスシールドなしでチタン整形外科用スクリューの酸化を防ぐ水封じビームを発射するレーザーマイクロジェットハイブリッドを売り込んでいます。

レーザー溶接機産業リーダー

TRUMPF Group

IPG Photonics Corporation

Han's Laser Technology Group

Coherent Corp.

Jenoptik AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Lincoln Electricが4時間バッテリー駆動のPythonXポータブル1.5kWレーザーを発売。

- 2025年2月:Amada Miyachiが植込み型機器に使用するマイクロ溶接システムのISO 13485:2016認証を取得。

- 2025年2月:Trumpf GroupがEHRT Maschinenbauを買収し、ハイブリッドアルミニウム対銅バッテリータブ向けに超音波能力を追加。

- 2025年1月:Coherent Corp.が2026年までにザクソンバーグのマルチキロワットレーザー生産を倍増するために5,000万米ドルを投入することを表明。

グローバルレーザー溶接機市場レポートの調査範囲

| ファイバー |

| CO2 |

| 固体レーザー |

| ダイオード |

| その他(ハイブリッド、グリーン) |

| ハンドヘルド・ポータブル |

| 据置型ベンチトップ |

| ロボット統合セル |

| ハイブリッド多機能(溶接・切断・洗浄) |

| 自動車 |

| 電子機器 |

| 航空宇宙・防衛 |

| 鉱業 |

| 石油・ガス |

| その他(医療、宝飾品、バッテリーエネルギー貯蔵など) |

| 鋼 |

| アルミニウム |

| チタン |

| 銅 |

| プラスチック・ポリマー |

| その他(ニッケル、ニッケル合金、貴金属、マグネシウム・合金などの金属) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 技術別 | ファイバー | |

| CO2 | ||

| 固体レーザー | ||

| ダイオード | ||

| その他(ハイブリッド、グリーン) | ||

| システムタイプ別 | ハンドヘルド・ポータブル | |

| 据置型ベンチトップ | ||

| ロボット統合セル | ||

| ハイブリッド多機能(溶接・切断・洗浄) | ||

| 用途別 | 自動車 | |

| 電子機器 | ||

| 航空宇宙・防衛 | ||

| 鉱業 | ||

| 石油・ガス | ||

| その他(医療、宝飾品、バッテリーエネルギー貯蔵など) | ||

| 材料タイプ別 | 鋼 | |

| アルミニウム | ||

| チタン | ||

| 銅 | ||

| プラスチック・ポリマー | ||

| その他(ニッケル、ニッケル合金、貴金属、マグネシウム・合金などの金属) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までにレーザー溶接機へのグローバル支出はどの程度になるか?

レーザー溶接機市場規模は、2026年の37億7,000万米ドルから2031年には50億6,000万米ドルに達する見込みです。

これらの機器の中で最も速く成長している技術は何か?

固体レーザーはCAGR 6.43%で成長をリードしています。そのパルス出力がEVバッテリーや医療用インプラントに使用される異種金属を溶接できるためです。

ブルーおよびグリーンレーザーがEV製造にとって重要な理由は何か?

銅の吸収率を40~60%に高め、接合抵抗を0.5ミリオーム未満に保つ必要がある800Vバスバーへの飛散のない溶接を可能にします。

小規模加工業者がロボットレーザーセルを購入できない理由は何か?

ターンキーシステムのコストは15万~50万米ドルであり、同等の金属不活性ガス溶接設備の5~10倍であり、多くの中小企業はベンダーファイナンスなしでは3年以内の投資回収を必要としています。

現在最大のシェアを占める地域はどこか?

アジア太平洋地域は中国のギガファクトリーと電子機器受託製造業者のおかげで2025年収益の49.35%を占めています。

最終更新日: