Tamanho e Participação do Mercado de Biópsia por Agulha Grossa de Câncer de Mama

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

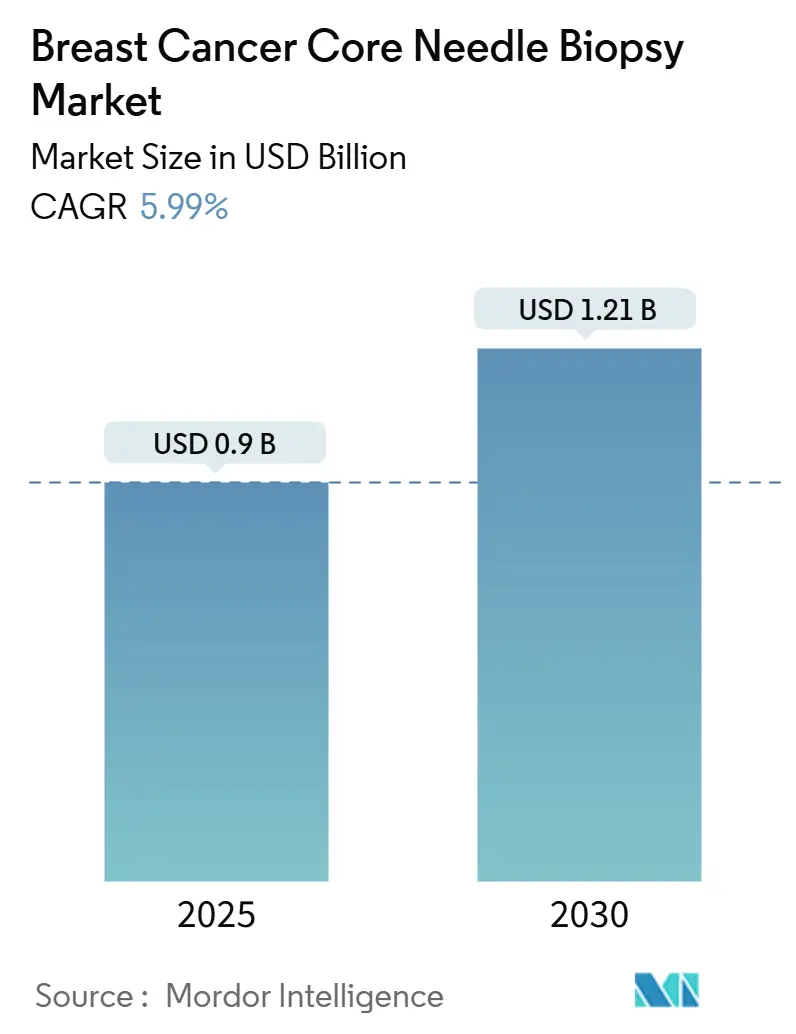

| Tamanho do Mercado (2025) | 0.9 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.21 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.99% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biópsia por Agulha Grossa de Câncer de Mama por Mordor Intelligence

O tamanho do mercado de biópsia por agulha grossa de câncer de mama é de USD 0,903 bilhão em 2025 e está projetado para atingir USD 1,21 bilhão até 2030, avançando a uma CAGR de 5,99% ao longo do período. A crescente incidência global de câncer de mama, diretrizes de rastreamento mais precoces e o apoio consistente dos pagadores mantêm os volumes de procedimentos em ascensão. Os prestadores de serviços favorecem sistemas assistidos a vácuo que coletam núcleos de tecido maiores por meio de um único ponto de entrada, enquanto plataformas de imagem habilitadas por IA reduzem o tempo de procedimento e elevam a confiança diagnóstica. Fluxos de trabalho ambulatoriais no mesmo dia reduzem as readmissões e os custos operacionais, acelerando ainda mais a adoção tanto em sistemas de saúde maduros quanto emergentes. A exposição da cadeia de suprimentos em ligas de níquel especiais e as preocupações contínuas com resultados falso-negativos em ambientes com recursos limitados moderam a perspectiva de crescimento de curto prazo.

Principais Conclusões do Relatório

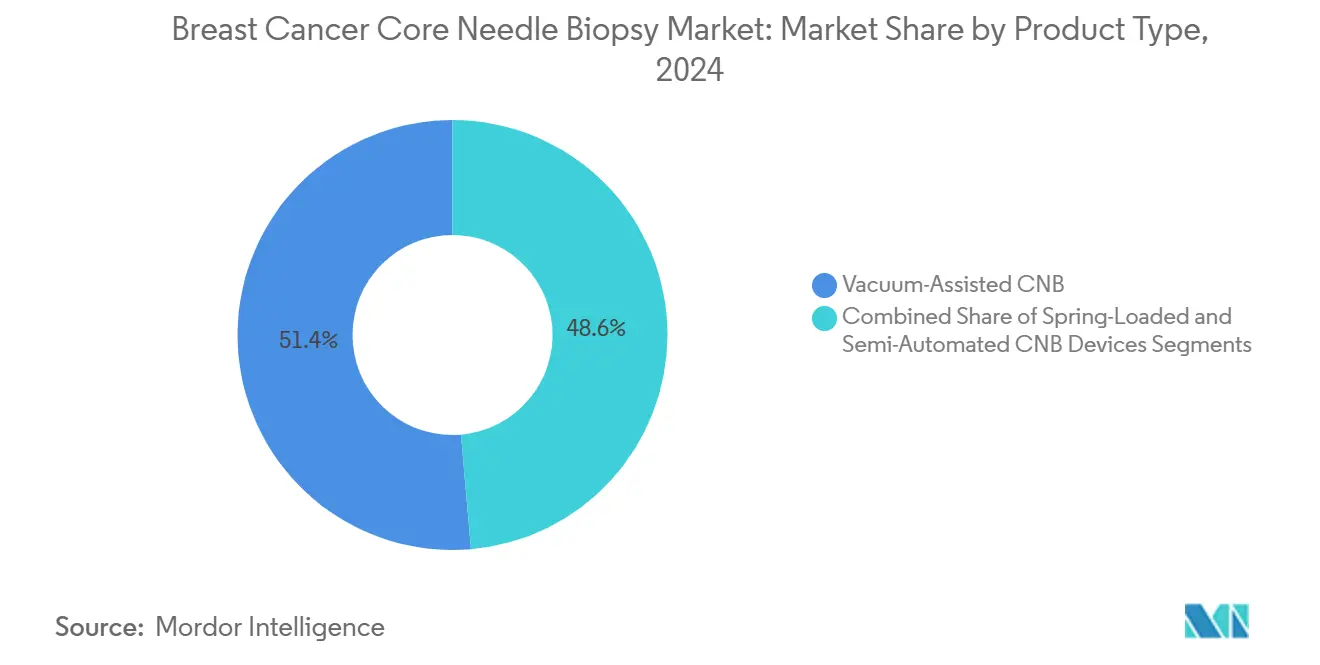

- Por tipo de produto, os dispositivos assistidos a vácuo responderam por 51,37% da participação do mercado de biópsia por agulha grossa de câncer de mama em 2024 e estão se expandindo a uma CAGR de 9,46% até 2030.

- Por tecnologia de orientação, o ultrassom liderou com 53,48% de participação na receita em 2024; a orientação por ressonância magnética está no caminho para uma CAGR de 10,23% até 2030.

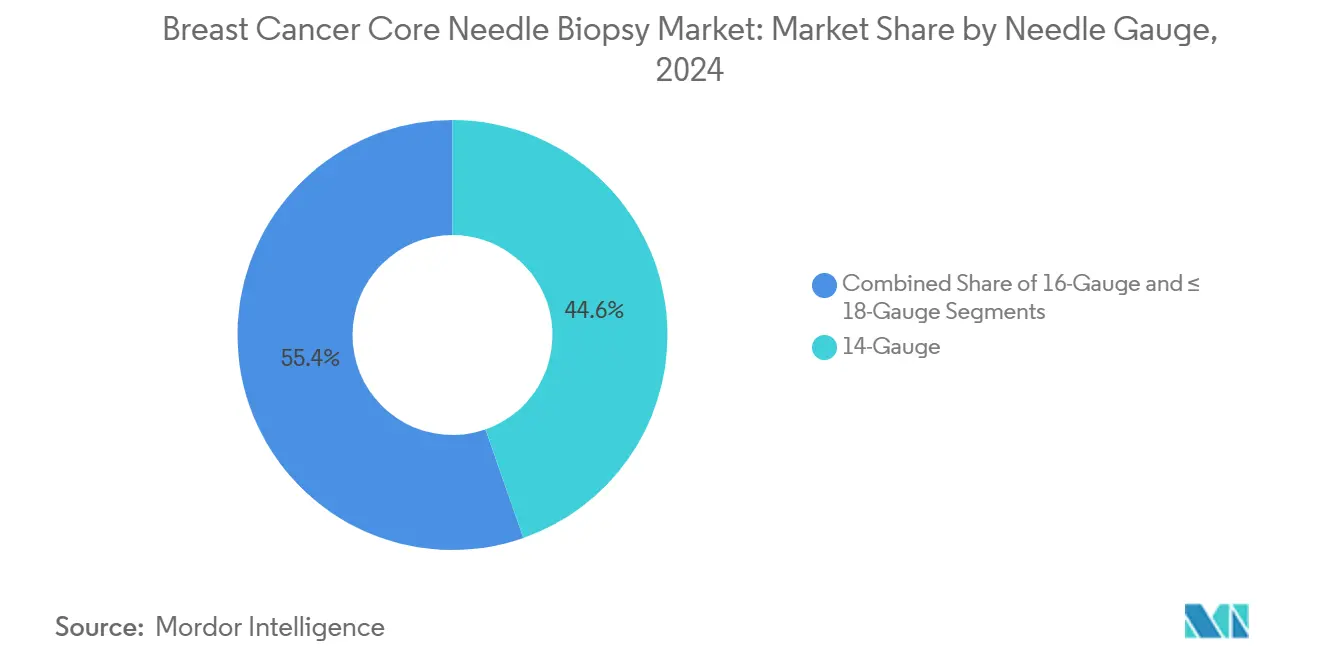

- Por calibre da agulha, os dispositivos de 14 gauge detinham 44,64% do tamanho do mercado de biópsia por agulha grossa de câncer de mama em 2024, enquanto os sistemas de ≤18 gauge são os de crescimento mais rápido, com CAGR de 8,13%.

- Por usuário final, os hospitais realizaram 58,63% do total de procedimentos em 2024, porém os centros cirúrgicos ambulatoriais são os de crescimento mais rápido, com CAGR de 8,94%.

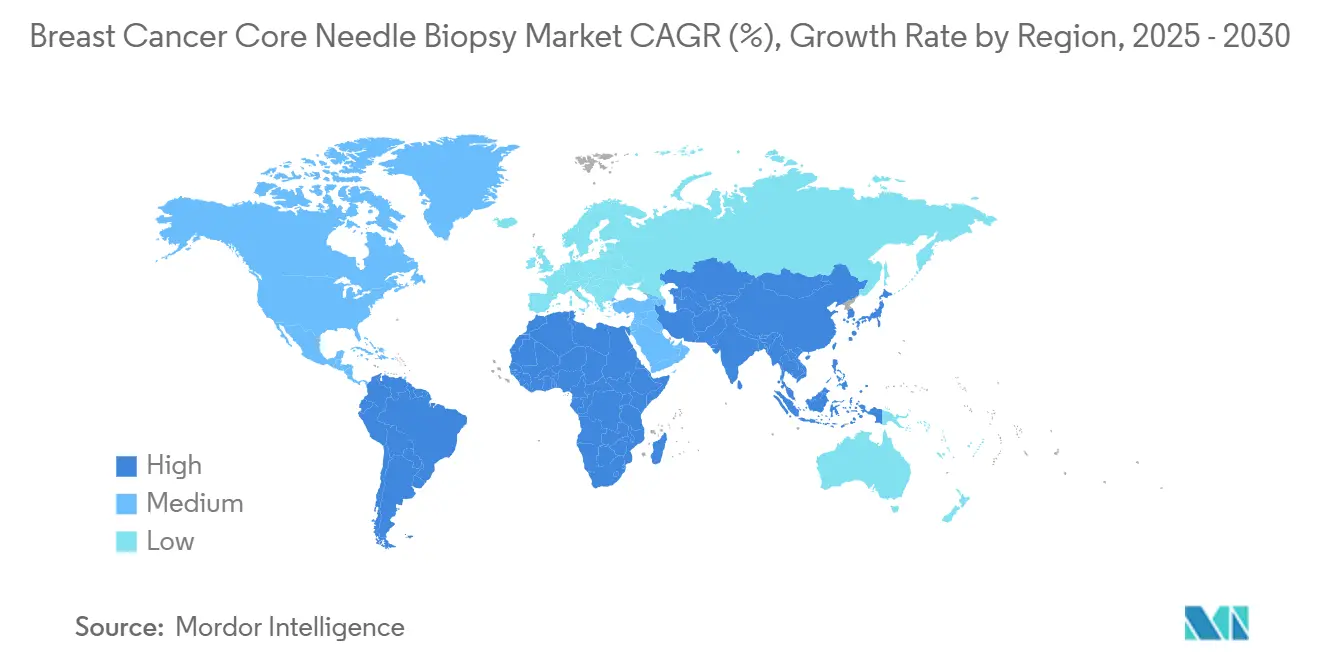

- Por geografia, a América do Norte capturou 37,44% da receita global em 2024, enquanto a Ásia-Pacífico registra o maior crescimento regional com CAGR de 8,21%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Biópsia por Agulha Grossa de Câncer de Mama

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente incidência global de câncer de mama e adoção de rastreamento | +1.8% | Global; mais forte na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Mudança em direção a biópsias minimamente invasivas em vez de cirurgia aberta | +1.2% | Global; pronunciada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Avanços na precisão da agulha grossa guiada por imagem | +0.9% | América do Norte e Europa; expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Reembolso favorável em mercados desenvolvidos | +0.7% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| O direcionamento de lesões por IA melhora o rendimento diagnóstico | +0.6% | América do Norte e Europa; adoção inicial na Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Demanda por diagnóstico ambulatorial no mesmo dia | +0.5% | Global; mais forte na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Incidência Global de Câncer de Mama e Adoção de Rastreamento

A crescente incidência remodela o mercado de biópsia por agulha grossa de câncer de mama à medida que os programas de rastreamento se ampliam. A Ásia registrou 985.400 novos casos em 2022 e está projetada para atingir 1,4 milhão até 2050, um padrão que se repete nas economias emergentes.[1]Mengxia Fu, "Carga Atual e Futura do Câncer de Mama na Ásia: Uma Análise de Dados GLOBOCAN para 2022 e 2050," BMC Cancer, biomedcentral.comAs diretrizes dos EUA agora recomendam mamografia bienal a partir dos 40 anos, adicionando aproximadamente 20 milhões de mulheres elegíveis para rastreamento e aumentando a demanda por biópsia.[2]Painel da Força-Tarefa de Serviços Preventivos dos EUA, "Rastreamento para Câncer de Mama," JAMA, jamanetwork.com A China registrou 385.837 novos diagnósticos em 2024, com taxas de pico uma década antes do que nas coortes ocidentais, forçando uma rápida expansão da capacidade diagnóstica. O envelhecimento demográfico, os crescentes estilos de vida urbanos e uma maior conscientização fazem com que a adoção do rastreamento supere o crescimento populacional. As disparidades persistem — mulheres negras registram mortalidade 40% maior nos Estados Unidos — reforçando a necessidade de acesso equitativo e de alta precisão à biópsia.

Mudança em Direção a Biópsias Minimamente Invasivas em Vez de Cirurgia Aberta

Os sistemas de saúde substituem a excisão cirúrgica por abordagens de agulha grossa para reduzir custos e melhorar a recuperação. Estudos de mastectomia radical modificada ambulatorial mostram taxas de readmissão de 1,7% versus 2,5% para cuidados hospitalares, enquanto os custos caem de USD 113.878 para USD 94.463.[3]Ava Ferguson Bryan, "Valor da Mastectomia Radical Modificada Ambulatorial," Annals of Surgical Oncology, springer.com Os dispositivos assistidos a vácuo geram volumes de tecido adequados para análise de receptores e poupam os pacientes de anestesia geral, encurtando os tempos de retorno ao trabalho. A crioablação em estágio inicial usando ProSense proporcionou 96,3% de controle local em cinco anos, sugerindo fluxos de trabalho terapêuticos de biópsia mais ablação apoiados por reguladores. A orientação por tomossíntese digital de mama reduz pela metade o tempo de procedimento e diminui a dose de radiação, agilizando os centros ambulatoriais de alto rendimento. As pesquisas com pacientes classificam consistentemente o conforto e a minimização de cicatrizes acima da completude cirúrgica, direcionando os médicos para ferramentas menos invasivas.

Avanços na Precisão da Agulha Grossa Guiada por Imagem

A fusão de ressonância magnética/ultrassom agora detecta 84% das lesões invisíveis no ultrassom de segunda análise, permitindo a amostragem baseada em ultrassom de alvos encontrados por ressonância magnética.[4]Kimberly Badal, "Custo Anual Nacional do Rastreamento de Câncer de Mama nos EUA e Custo Projetado das Diretrizes Defendidas," BMJ Open, bmj.comA orientação por mamografia com contraste estende a amostragem a padrões vasculares associados à doença invasiva, enquanto a tomossíntese de ângulo amplo melhora a resolução de profundidade. A IA eleva o rastreamento da agulha no ultrassom, aumentando a precisão de posicionamento em tempo real e reduzindo o risco de biópsia repetida. A FDA aprovou núcleos de tomografia de coerência óptica com pontuação de morfologia por IA, fornecendo aos radiologistas feedback imediato sobre adequação. À medida que essas ferramentas migram para mercados de renda média, espera-se que os falsos negativos diminuam e a confiança no procedimento aumente, impulsionando o mercado de biópsia por agulha grossa de câncer de mama.

Reembolso Favorável em Mercados Desenvolvidos

A Tabela de Honorários Médicos do Medicare de 2025 mantém intactos os códigos de biópsia guiada por imagem, sustentando as margens dos prestadores. Os custos de rastreamento nos EUA são de USD 11 bilhões anuais, mas as biópsias permanecem entre os caminhos menos dispendiosos para o diagnóstico definitivo. A erosão dos pagamentos ajustada pela inflação para cirurgia de mama de 2003 a 2023 empurra os hospitais em direção a técnicas de agulha grossa ambulatoriais. As reformas de GRD da Europa recompensam procedimentos que combinam precisão com mínimas repetições, favorecendo os sistemas assistidos a vácuo. As mudanças propostas na regra do ano civil de 2026 vinculam os valores de despesas práticas à complexidade do dispositivo, provavelmente direcionando os centros para plataformas integradas habilitadas por IA que justificam maior reembolso.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com biópsia repetida por falso-negativo | –0.8% | Global; maior em mercados emergentes | Médio prazo (2-4 anos) |

| Dor e ansiedade relacionadas ao procedimento | –0.6% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Curto prazo (≤ 2 anos) |

| Alto custo do dispositivo em ambientes de baixa renda | –0.5% | África Subsaariana, Ásia-Pacífico rural, partes da América do Sul | Longo prazo (≥ 4 anos) |

| Interrupções no fornecimento de agulhas de liga de níquel | –0.3% | Global; aguda em centros de fabricação especializada | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Biópsia Repetida por Falso-Negativo

Até 51% das biópsias de hiperplasia ductal atípica são reclassificadas como malignas na excisão, corroendo a confiança de clínicos e pacientes. Estudos europeus citam erros de interpretação e características sutis das lesões como as principais causas de falhas. Lesões com menos de 1 cm e aquelas sem hipervascularidade geram falsos negativos na ressonância magnética, levando a atrasos no tratamento. As ferramentas de aprendizado profundo aumentam a sensibilidade, mas permanecem limitadas em especificidade, mantendo as intervenções repetidas como algo comum. As lacunas de infraestrutura nos mercados emergentes amplificam os erros de amostragem, retardando a adoção mais ampla das técnicas de agulha grossa.

Dor e Ansiedade Relacionadas ao Procedimento em Regiões Emergentes

O acesso limitado à anestesia moderna e a apreensão cultural restringem a adoção onde o estigma do câncer de mama persiste. Estudos confirmam que a analgesia preemptiva com sufentanil combinada com aconselhamento reduz significativamente a dor pós-operatória, mas muitas instalações carecem de pessoal treinado. A anestesia local tumescente e os bloqueios do plano do músculo serrátil anterior melhoram o conforto, mas requerem insumos e habilidades ausentes em clínicas rurais. A ansiedade dos pacientes leva alguns clínicos a recorrer a biópsias abertas percebidas como definitivas, arrastando as taxas de conversão de procedimentos e amortecendo o mercado de biópsia por agulha grossa de câncer de mama em geografias com menos recursos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas Assistidos a Vácuo Impulsionam a Evolução Diagnóstica

Os dispositivos assistidos a vácuo detinham a maior fatia da participação do mercado de biópsia por agulha grossa de câncer de mama, com 51,37% em 2024, e estão crescendo a uma CAGR de 9,46%. O segmento se beneficia da amostragem de grande volume em passagem única que satisfaz as demandas de perfil molecular, reduzindo as taxas de rebiópsia. Os hospitais valorizam o posicionamento integrado de marcadores e a recuperação automatizada de tecidos, que mantêm o tempo de mesa abaixo de 15 minutos. À medida que o reembolso se alinha à complexidade do procedimento, o investimento migra de pistolas com mola para consoles assistidos a vácuo. Em regiões sensíveis ao preço, os dispositivos com mola permanecem como alternativa, mas projetos-piloto mostram conversão quando as políticas locais dos pagadores reconhecem os custos reduzidos de falsos negativos. Os sistemas semiautomáticos atendem a ambientes de nicho que precisam de mais controle do que os mecanismos de mola, mas não podem financiar plataformas de vácuo completas. A trajetória indica consolidação gradual em direção às soluções a vácuo, auxiliada por inovações em marcadores, como etiquetas de hidrogel que facilitam o acompanhamento por imagem.

As plataformas de vácuo de segunda geração agora integram controle de profundidade baseado em IA e pontas visíveis ao ultrassom, impulsionando tanto a eficiência quanto a facilidade de treinamento. Estudos relatam alta satisfação dos pacientes apesar do tecido benigno residual, sugerindo usos terapêuticos como a excisão assistida a vácuo. Os fabricantes estão comercializando peças de mão descartáveis para reduzir o risco de contaminação cruzada e alinhar-se aos mandatos de controle de infecção. À medida que os sistemas de saúde padronizam as frotas de dispositivos, os contratos de manutenção e as atualizações de software tornam-se diferenciais, reforçando as vantagens de escala para os incumbentes e expandindo o tamanho do mercado de biópsia por agulha grossa de câncer de mama.

Por Tecnologia de Orientação: A Integração de Ressonância Magnética Remodela o Direcionamento de Precisão

A orientação por ultrassom manteve 53,48% de participação na receita em 2024, mas os procedimentos guiados por ressonância magnética registram a CAGR mais rápida, de 10,23%. A ressonância magnética oferece contraste superior para lesões não palpáveis, mas o custo e o acesso limitam os volumes principalmente a centros terciários. A imagem de fusão que sobrepõe dados de ressonância magnética em telas de ultrassom ao vivo preenche a lacuna, permitindo que radiologistas comunitários amostrem lesões ocultas sem suítes completas de ressonância magnética, ampliando assim os contadores de procedimentos endereçáveis. A mamografia estereotáxica permanece o padrão para calcificações, embora a orientação por tomossíntese ereta melhore a ergonomia e reduza a exposição à radiação. A adoção da tomossíntese está crescendo onde a mamografia 3D já substituiu o rastreamento 2D, criando continuidade no fluxo de trabalho. Os módulos de rastreamento de agulha aprimorados por IA aumentam ainda mais as taxas de acerto, reduzindo a curva de aprendizado para operadores recém-credenciados.

No Japão, a aprovação regulatória para sistemas de orientação por ultrassom com IA acelera as aquisições hospitalares, sinalizando a adoção iminente na Coreia do Sul, em Singapura e na China urbana. Os marcos europeus baseados em valor vinculam o reembolso à precisão diagnóstica na primeira tentativa, favorecendo os centros que combinam simulação por ressonância magnética com execução por ultrassom. Os fornecedores que oferecem estações de trabalho multimodalidade registram maiores taxas de adesão para suas sondas de biópsia, criando fidelização ao ecossistema e fortalecendo o mercado de biópsia por agulha grossa de câncer de mama.

Por Calibre da Agulha: Equilibrando o Rendimento de Tecido e o Conforto

A categoria de 14 gauge controlou 44,64% da receita global em 2024 devido à sua capacidade de obter núcleos robustos para ensaios de receptores. Calibres maiores aumentam a percepção de dor, mas os protocolos anestésicos modernos compensam o desconforto, mantendo a aceitação. Os sistemas de 16 gauge atendem pacientes com tecido mamário denso ou fibrótico, onde a manobrabilidade é crucial. O interesse em agulhas de ≤18 gauge cresce a uma CAGR de 8,13%, pois os centros ambulatoriais enfatizam o retorno rápido e o mínimo de desconforto. As abordagens pelo braço lateral permitem amostras estereotáxicas em mamas pequenas, evitando dobras de pele e reduzindo a repetição de imagens.

A oncologia personalizada aumenta a pressão para obter tecido suficiente para painéis multigênicos, empurrando os profissionais em direção a calibres maiores. Simultaneamente, os bloqueios nervosos guiados por ultrassom permitem amostragem quase sem dor, reduzindo as compensações históricas entre rendimento e conforto. Os fabricantes inovam com revestimentos ecogênicos que aumentam a visibilidade em todos os calibres, impulsionando a confiança no procedimento e sustentando a expansão do tamanho do mercado de biópsia por agulha grossa de câncer de mama no nível do segmento.

Por Usuário Final: Centros Ambulatoriais Capturam Participação

Os hospitais ainda realizam 58,63% dos procedimentos, aproveitando laboratórios de patologia completos e suporte cirúrgico. No entanto, os centros cirúrgicos ambulatoriais registram o crescimento mais forte, com CAGR de 8,94%, pois os pagadores favorecem taxas de instalação mais baixas. As clínicas especializadas em mama combinam imagem, biópsia e aconselhamento sob o mesmo teto, proporcionando diagnóstico no mesmo dia que reduz a ansiedade dos pacientes. Os centros de imagem diagnóstica oferecem acesso econômico para amostragem de rotina onde existe capacidade de radiologistas.

Os sistemas de saúde integrados pilotam modelos de hub e spoke, onde os hospitais do centro da cidade lidam com casos complexos guiados por ressonância magnética, enquanto os nós ambulatoriais suburbanos tratam biópsias por ultrassom e tomossíntese. Unidades móveis com capital reduzido equipadas com consoles assistidos a vácuo estendem o alcance a áreas rurais, particularmente na Índia e na China, ampliando o mercado geral de biópsia por agulha grossa de câncer de mama.

Análise Geográfica

A América do Norte lidera o mercado de biópsia por agulha grossa de câncer de mama com 37,44% da receita em 2024, graças a programas de rastreamento consolidados, reembolso favorável e amplos estudos-piloto de IA. A maturidade do mercado modera o crescimento para dígitos médios únicos, mas os ciclos de substituição e os adjuvantes de crioablação sustentam os pipelines dos fornecedores. A Europa segue com demanda estável moldada por estruturas de GRD específicas de cada país que recompensam alta precisão diagnóstica. Os centros da Europa Ocidental adotam a imagem de fusão mais rapidamente, enquanto as nações orientais se atualizam por meio de iniciativas de financiamento da União Europeia.

A Ásia-Pacífico impulsiona o crescimento de volume a uma CAGR de 8,21%, à medida que as populações urbanas crescem e os governos subsidiam o rastreamento nacional. O surto de prevalência na China e o início mais precoce da doença criam urgência para uma infraestrutura de biópsia escalável. A combinação de parcerias público-privadas na Índia financia centros regionais de mama, embora persistam lacunas de acesso nas áreas rurais. O Japão é pioneiro na orientação por ultrassom com IA, influenciando as autoridades de saúde vizinhas.

O Oriente Médio e a África permanecem incipientes, mas promissores; os estados do Golfo ricos em petróleo importam suítes de ponta, enquanto as clínicas da África Subsaariana buscam opções com mola de custo contido. A América do Sul cresce gradualmente; o Brasil e a Argentina lideram a adoção assistida a vácuo em meio a oscilações econômicas. No geral, a diversificação geográfica protege os fornecedores contra choques de política, ampliando a presença do mercado de biópsia por agulha grossa de câncer de mama.

Cenário Competitivo

O mercado é moderadamente fragmentado. Hologic, BD, Leica da Danaher e B. Braun ancoram o nível superior, aproveitando amplos portfólios e redes de serviços. A aquisição de USD 350 milhões da Gynesonics pela Hologic amplia a capacidade de intervenção baseada em ultrassom, sinalizando a convergência entre ativos diagnósticos e terapêuticos. A separação planejada de Biociências e Soluções de Diagnóstico da BD concentra o foco nas ferramentas principais, ao mesmo tempo que libera capital para colaborações em IA.

Inovadores de médio porte impulsionam vantagens de nicho: a IceCure posiciona a crioablação como alternativa à tumorectomia aprovada na Europa, com aprovação nos EUA prevista para 2025. O modelo de risco de IA da Clairity recebeu autorização De Novo, abrindo uma frente de software que os fornecedores de dispositivos podem licenciar. Os fabricantes contratados correm para garantir matéria-prima de liga de níquel em meio a pressões geopolíticas, estimulando joint ventures no Sudeste Asiático.

O foco estratégico mudou das especificações de hardware para o desempenho do fluxo de trabalho. Os fornecedores agrupam consoles de imagem, peças de mão a vácuo e software de rastreamento em modelos de assinatura que espelham os arranjos de PACS de radiologia. Esse agrupamento aumenta os custos de troca e consolida os fluxos de receita de consumíveis, elevando as barreiras de entrada para startups e proporcionando uma influência estabilizadora no setor de biópsia por agulha grossa de câncer de mama.

Líderes do Setor de Biópsia por Agulha Grossa de Câncer de Mama

Becton, Dickinson & Co.

Hologic Inc.

Argon Medical Devices

Cook Medical LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A FDA emitiu autorização De Novo para o CLAIRITY BREAST, uma plataforma de IA que prevê o risco de câncer de mama em cinco anos a partir de mamografias de rotina.

- Janeiro de 2025: A Hologic finalizou a aquisição de USD 350 milhões da Gynesonics, fabricante do Sistema Sonata, para ampliar seu portfólio de ultrassom em saúde da mulher.

Escopo do Relatório Global do Mercado de Biópsia por Agulha Grossa de Câncer de Mama

| Dispositivos CNB com Mola |

| Dispositivos CNB Assistidos a Vácuo |

| Dispositivos CNB Semiautomáticos |

| Guiada por Ultrassom |

| Guiada por Estereotaxia (Mamografia) |

| Guiada por Ressonância Magnética |

| Guiada por Tomossíntese |

| 14 Gauge |

| 16 Gauge |

| ≤18 Gauge |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas em Mama |

| Centros de Imagem Diagnóstica |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Dispositivos CNB com Mola | |

| Dispositivos CNB Assistidos a Vácuo | ||

| Dispositivos CNB Semiautomáticos | ||

| Por Tecnologia de Orientação | Guiada por Ultrassom | |

| Guiada por Estereotaxia (Mamografia) | ||

| Guiada por Ressonância Magnética | ||

| Guiada por Tomossíntese | ||

| Por Calibre da Agulha | 14 Gauge | |

| 16 Gauge | ||

| ≤18 Gauge | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas em Mama | ||

| Centros de Imagem Diagnóstica | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de biópsia por agulha grossa de câncer de mama em 2025?

O tamanho do mercado de biópsia por agulha grossa de câncer de mama é de USD 0,903 bilhão em 2025, avançando em direção a USD 1,21 bilhão até 2030.

Qual é a taxa de crescimento projetada até 2030?

Prevê-se que o mercado se expanda a uma CAGR estável de 5,99% ao longo do período de 2025 a 2030.

Qual segmento de produto cresce mais rapidamente?

Os dispositivos assistidos a vácuo registram o maior impulso, com uma CAGR de 9,46% até 2030.

Por que a orientação por ressonância magnética está ganhando força?

O contraste superior de tecidos moles da ressonância magnética ajuda a localizar lesões que a imagem convencional não detecta, impulsionando uma CAGR de 10,23% nos procedimentos guiados por ressonância magnética.

Onde a demanda futura crescerá mais rapidamente?

A Ásia-Pacífico lidera o crescimento regional com uma CAGR de 8,21%, à medida que os programas de rastreamento se expandem pela China e pela Índia.

Os centros ambulatoriais estão superando os hospitais?

Os centros cirúrgicos ambulatoriais permanecem a classe de usuário final de crescimento mais rápido, adicionando procedimentos a uma CAGR de 8,94% graças aos fluxos de trabalho de diagnóstico no mesmo dia.

Página atualizada pela última vez em: