Tamaño y Participación del Mercado de Biopsia con Aguja Gruesa de Cáncer de Mama

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

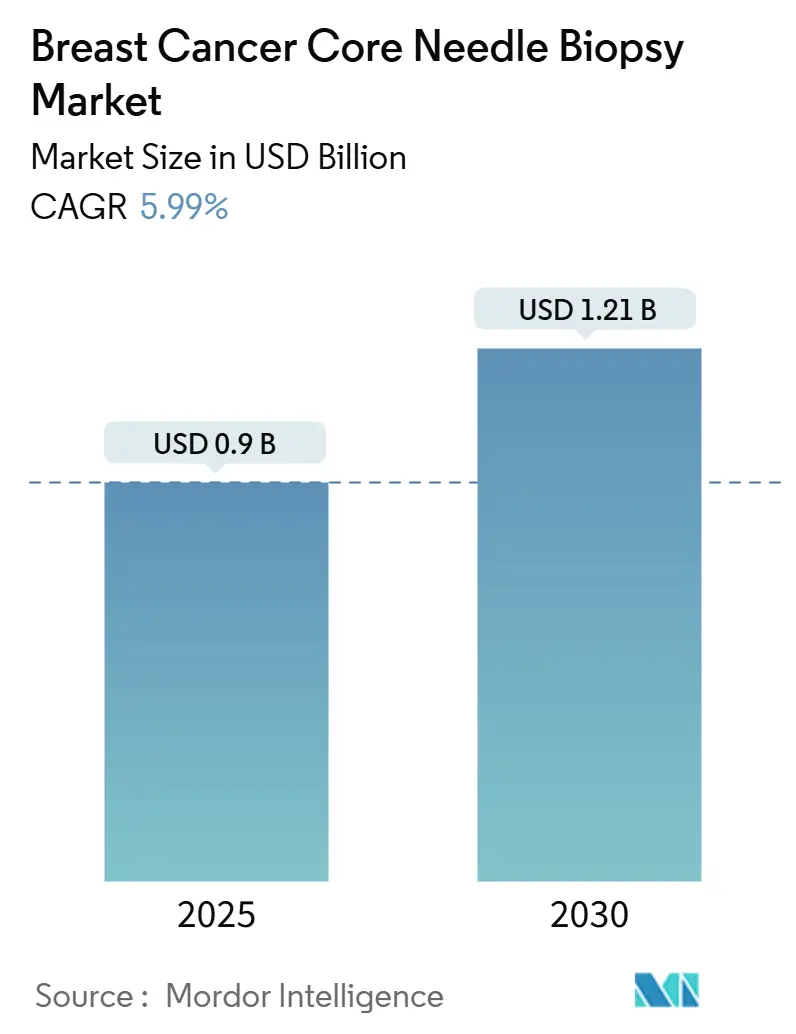

| Tamaño del Mercado (2025) | 0.9 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.21 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.99% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biopsia con Aguja Gruesa de Cáncer de Mama por Mordor Intelligence

El tamaño del mercado de biopsia con aguja gruesa de cáncer de mama es de USD 0,903 mil millones en 2025 y se proyecta que alcance USD 1,21 mil millones para 2030, avanzando a una CAGR del 5,99% durante el período. El aumento de la incidencia mundial de cáncer de mama, las directrices de detección más tempranas y el apoyo constante de los pagadores mantienen el crecimiento de los volúmenes de procedimientos. Los proveedores prefieren los sistemas asistidos por vacío que recolectan núcleos de tejido más grandes a través de un único punto de entrada, mientras que las plataformas de imágenes habilitadas con IA reducen el tiempo del procedimiento y mejoran la confianza diagnóstica. Los flujos de trabajo ambulatorios en el mismo día reducen las readmisiones y los costos operativos, acelerando aún más la adopción tanto en sistemas de atención médica maduros como emergentes. La exposición de la cadena de suministro en aleaciones de níquel especializadas y las preocupaciones persistentes sobre los resultados falsos negativos en entornos con recursos limitados moderan las perspectivas de crecimiento a corto plazo.

Conclusiones Clave del Informe

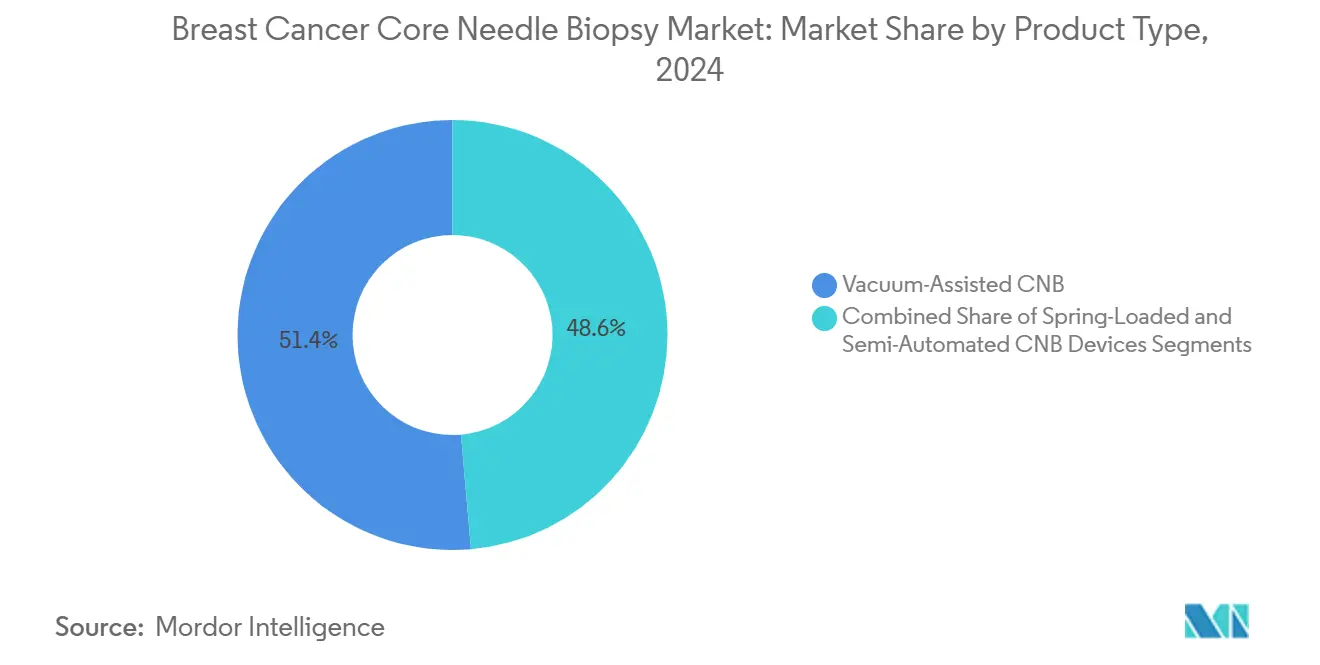

- Por tipo de producto, los dispositivos asistidos por vacío representaron el 51,37% de la participación del mercado de biopsia con aguja gruesa de cáncer de mama en 2024 y se están expandiendo a una CAGR del 9,46% hasta 2030.

- Por tecnología de guía, el ultrasonido lideró con una participación de ingresos del 53,48% en 2024; la guía por resonancia magnética está en camino de alcanzar una CAGR del 10,23% hasta 2030.

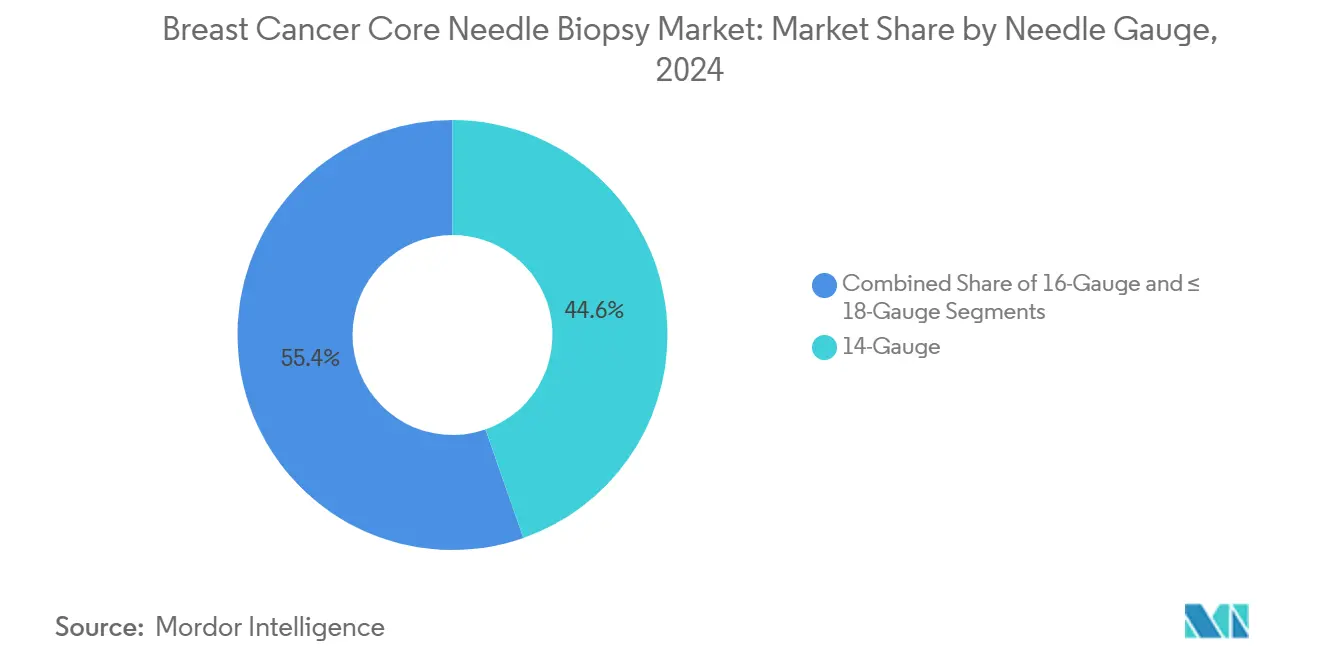

- Por calibre de aguja, los dispositivos de calibre 14 representaron el 44,64% del tamaño del mercado de biopsia con aguja gruesa de cáncer de mama en 2024, mientras que los sistemas de calibre ≤18 son los de más rápido crecimiento con una CAGR del 8,13%.

- Por usuario final, los hospitales realizaron el 58,63% del total de procedimientos en 2024, aunque los centros de cirugía ambulatoria son los de mayor crecimiento con una CAGR del 8,94%.

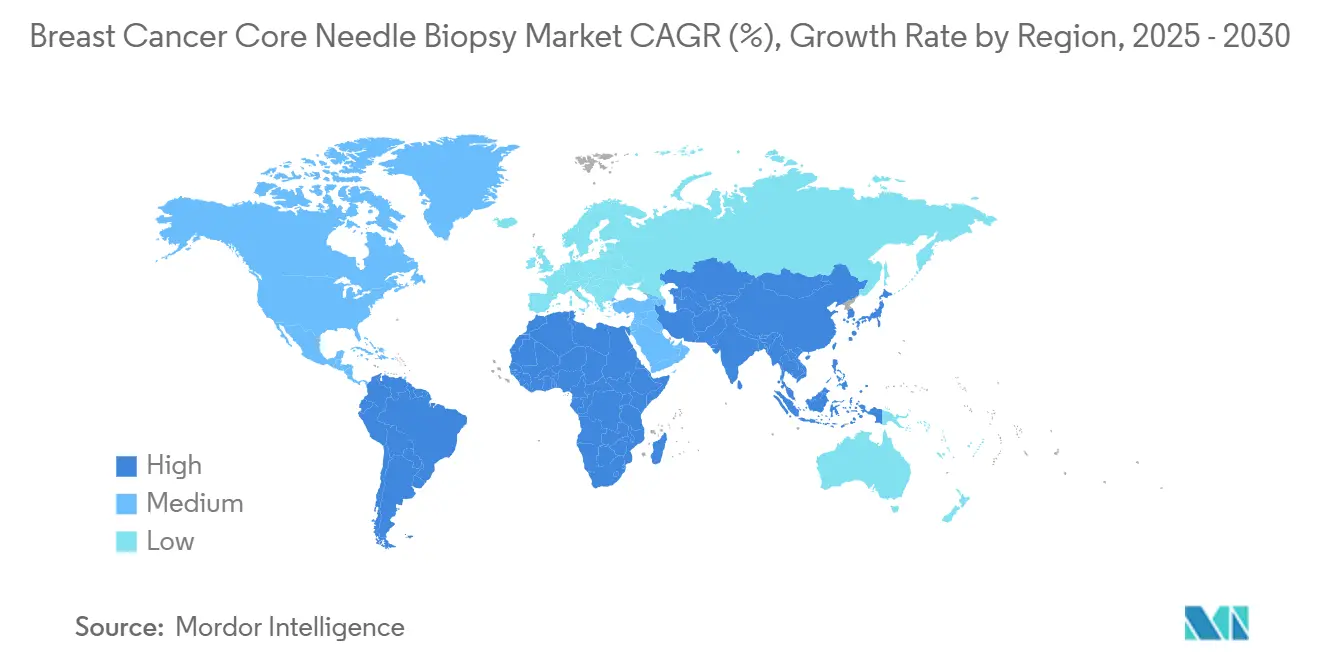

- Por geografía, América del Norte capturó el 37,44% de los ingresos globales en 2024, mientras que Asia-Pacífico registra el mayor crecimiento regional con una CAGR del 8,21%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Biopsia con Aguja Gruesa de Cáncer de Mama

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia mundial de cáncer de mama y adopción de la detección | +1.8% | Global; más fuerte en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Cambio hacia biopsias mínimamente invasivas frente a cirugía abierta | +1.2% | Global; pronunciado en mercados desarrollados | Mediano plazo (2-4 años) |

| Avances en la precisión de la aguja gruesa guiada por imagen | +0.9% | América del Norte y Europa; extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Reembolso favorable en mercados desarrollados | +0.7% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| La focalización de lesiones impulsada por IA mejora el rendimiento diagnóstico | +0.6% | América del Norte y Europa; adopción temprana en Asia-Pacífico urbano | Largo plazo (≥ 4 años) |

| Demanda de diagnóstico ambulatorio en el mismo día | +0.5% | Global; más fuerte en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia Mundial de Cáncer de Mama y Adopción de la Detección

El aumento de la incidencia está transformando el mercado de biopsia con aguja gruesa de cáncer de mama a medida que se amplían los programas de detección. Asia registró 985.400 nuevos casos en 2022 y se proyecta que alcance 1,4 millones para 2050, un patrón que se repite en las economías emergentes.[1]Mengxia Fu, "Carga Actual y Futura del Cáncer de Mama en Asia: Un Análisis de Datos de GLOBOCAN para 2022 y 2050," BMC Cancer, biomedcentral.comLas directrices de los Estados Unidos ahora recomiendan mamografías bienales a partir de los 40 años, añadiendo aproximadamente 20 millones de mujeres elegibles para detección y aumentando la demanda de biopsias.[2]Panel del Grupo de Trabajo de Servicios Preventivos de los Estados Unidos, "Detección del Cáncer de Mama," JAMA, jamanetwork.com China registró 385.837 nuevos diagnósticos en 2024, con tasas máximas una década antes que en las cohortes occidentales, lo que obliga a una rápida expansión de la capacidad diagnóstica. El envejecimiento demográfico, los estilos de vida urbanos en crecimiento y una mayor concienciación hacen que la adopción de la detección supere el crecimiento de la población. Persisten las disparidades: las mujeres negras registran una mortalidad un 40% mayor en los Estados Unidos, lo que refuerza la necesidad de un acceso equitativo y de alta precisión a la biopsia.

Cambio Hacia Biopsias Mínimamente Invasivas Frente a Cirugía Abierta

Los sistemas de atención médica reemplazan la escisión quirúrgica por enfoques de aguja gruesa para reducir costos y mejorar la recuperación. Los estudios de mastectomía radical modificada ambulatoria muestran tasas de readmisión del 1,7% frente al 2,5% para la atención hospitalaria, mientras que los costos caen de USD 113.878 a USD 94.463.[3]Ava Ferguson Bryan, "Valor de la Mastectomía Radical Modificada Ambulatoria," Annals of Surgical Oncology, springer.com Los dispositivos asistidos por vacío generan volúmenes de tejido adecuados para el análisis de receptores y evitan a los pacientes la anestesia general, acortando los tiempos de reincorporación al trabajo. La crioablación en estadio temprano con ProSense ha logrado un control local del 96,3% a cinco años, lo que sugiere flujos de trabajo terapéuticos de biopsia más ablación respaldados por los reguladores. La guía por tomosíntesis digital de mama reduce a la mitad el tiempo del procedimiento y disminuye la dosis de radiación, agilizando los centros ambulatorios de alto rendimiento. Las encuestas a pacientes clasifican consistentemente la comodidad y la minimización de cicatrices por encima de la integridad quirúrgica, orientando a los médicos hacia herramientas menos invasivas.

Avances en la Precisión de la Aguja Gruesa Guiada por Imagen

La fusión de resonancia magnética y ultrasonido ahora detecta el 84% de las lesiones invisibles en el ultrasonido de segunda revisión, permitiendo el muestreo basado en ultrasonido de objetivos encontrados por resonancia magnética.[4]Kimberly Badal, "Costo Anual Nacional de la Detección del Cáncer de Mama en los Estados Unidos y Costo Proyectado de las Directrices Recomendadas," BMJ Open, bmj.comLa guía por mamografía con contraste amplía el muestreo a patrones vasculares asociados con enfermedad invasiva, mientras que la tomosíntesis de ángulo amplio mejora la resolución en profundidad. La IA mejora el seguimiento de la aguja en ultrasonido, aumentando la precisión de colocación en tiempo real y reduciendo el riesgo de repetición de biopsia. La FDA ha autorizado núcleos de tomografía de coherencia óptica con puntuación de morfología por IA, proporcionando a los radiólogos retroalimentación inmediata sobre la adecuación. A medida que estas herramientas migran a los mercados de ingresos medios, se espera que los falsos negativos disminuyan y la confianza en el procedimiento aumente, impulsando el mercado de biopsia con aguja gruesa de cáncer de mama.

Reembolso Favorable en Mercados Desarrollados

El Programa de Honorarios para Médicos de Medicare 2025 mantiene intactos los códigos de biopsia guiada por imagen, sosteniendo los márgenes de los proveedores. Los costos de detección en los Estados Unidos ascienden a USD 11 mil millones anuales, aunque las biopsias siguen siendo una de las vías menos costosas hacia un diagnóstico definitivo. La erosión del pago ajustado por inflación para la cirugía de mama entre 2003 y 2023 empuja a los hospitales hacia técnicas de aguja gruesa ambulatorias. Las reformas de los Grupos Relacionados por el Diagnóstico en Europa recompensan los procedimientos que combinan precisión con mínimas repeticiones, favoreciendo los sistemas asistidos por vacío. Los cambios normativos propuestos para el año calendario 2026 vinculan los valores de los gastos de práctica a la complejidad del dispositivo, lo que probablemente orientará a los centros hacia plataformas integradas habilitadas con IA que justifiquen un mayor reembolso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones por la repetición de biopsia por falsos negativos | –0.8% | Global; mayor en mercados emergentes | Mediano plazo (2-4 años) |

| Dolor y ansiedad relacionados con el procedimiento | –0.6% | Asia-Pacífico, Oriente Medio y África, América del Sur | Corto plazo (≤ 2 años) |

| Alto costo del dispositivo en entornos de bajos ingresos | –0.5% | África Subsahariana, Asia-Pacífico rural, partes de América del Sur | Largo plazo (≥ 4 años) |

| Interrupciones en el suministro de agujas de aleación de níquel | –0.3% | Global; agudo en centros de fabricación especializada | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por la Repetición de Biopsia por Falsos Negativos

Hasta el 51% de las biopsias de hiperplasia ductal atípica se actualizan a malignidad en la escisión, erosionando la confianza de los clínicos y los pacientes. Los estudios europeos citan errores de interpretación y características sutiles de las lesiones como las principales causas de los errores. Las lesiones menores de 1 cm y aquellas sin hipervascularidad generan falsos negativos en la resonancia magnética, lo que lleva a una atención tardía. Las herramientas de aprendizaje profundo aumentan la sensibilidad pero siguen siendo limitadas en especificidad, manteniendo las intervenciones repetidas como algo habitual. Las brechas de infraestructura en los mercados emergentes amplían los errores de muestreo, frenando una adopción más amplia de las técnicas de aguja gruesa.

Dolor y Ansiedad Relacionados con el Procedimiento en Regiones Emergentes

El acceso limitado a la anestesia moderna y la aprensión cultural restringen la adopción donde persiste el estigma del cáncer de mama. Los estudios confirman que la analgesia preventiva con sufentanilo combinada con asesoramiento reduce significativamente el dolor postoperatorio, aunque muchos centros carecen de personal capacitado. La anestesia local tumescente y los bloqueos del plano del serrato anterior mejoran la comodidad, pero requieren insumos y habilidades ausentes en las clínicas rurales. La ansiedad del paciente lleva a algunos clínicos a optar por biopsias abiertas percibidas como definitivas, lo que arrastra las tasas de conversión de procedimientos y frena el mercado de biopsia con aguja gruesa de cáncer de mama en geografías con menos recursos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Asistidos por Vacío Impulsan la Evolución Diagnóstica

Los dispositivos asistidos por vacío representaron la mayor parte de la participación del mercado de biopsia con aguja gruesa de cáncer de mama con el 51,37% en 2024 y están escalando a una CAGR del 9,46%. El segmento se beneficia del muestreo de gran volumen en un solo paso que satisface las demandas de perfil molecular, reduciendo las tasas de rebiopsia. Los hospitales valoran la colocación integrada de marcadores y la recuperación automatizada de tejido, que mantienen el tiempo en la mesa por debajo de 15 minutos. A medida que el reembolso se alinea con la complejidad del procedimiento, la inversión se desplaza de las pistolas de carga por resorte a las consolas asistidas por vacío. En las regiones sensibles al precio, los dispositivos de carga por resorte siguen siendo una alternativa, aunque los proyectos piloto muestran conversión una vez que las políticas de los pagadores locales reconocen los costos reducidos de falsos negativos. Los sistemas semiautomáticos sirven a entornos de nicho que necesitan más control que los mecanismos de resorte pero no pueden financiar plataformas de vacío completas. La trayectoria indica una consolidación gradual hacia las soluciones de vacío, ayudada por innovaciones en marcadores como las etiquetas de hidrogel que facilitan las imágenes de seguimiento.

Las plataformas de vacío de segunda generación ahora integran control de profundidad basado en IA y puntas visibles por ultrasonido, impulsando tanto la eficiencia como la facilidad de capacitación. Los estudios reportan alta satisfacción del paciente a pesar del tejido benigno residual de la lesión, lo que sugiere usos terapéuticos como la escisión asistida por vacío. Los fabricantes están comercializando piezas de mano desechables para reducir el riesgo de contaminación cruzada y alinearse con los mandatos de control de infecciones. A medida que los sistemas de salud estandarizan las flotas de dispositivos, los contratos de servicio y las actualizaciones de software se convierten en diferenciadores, reforzando las ventajas de escala para los actores establecidos y ampliando el tamaño del mercado de biopsia con aguja gruesa de cáncer de mama.

Por Tecnología de Guía: La Integración de Resonancia Magnética Transforma la Focalización de Precisión

La guía por ultrasonido mantuvo una participación de ingresos del 53,48% en 2024, aunque los procedimientos guiados por resonancia magnética registran la CAGR más rápida del 10,23%. La resonancia magnética ofrece un contraste superior para las lesiones no palpables, pero el costo y el acceso limitan los volúmenes principalmente a los centros terciarios. Las imágenes de fusión que superponen datos de resonancia magnética en pantallas de ultrasonido en vivo salvan la brecha, permitiendo a los radiólogos comunitarios tomar muestras de lesiones ocultas sin salas completas de resonancia magnética, ampliando así los recuentos de procedimientos abordables. La mamografía estereotáxica sigue siendo el estándar para las calcificaciones, aunque la guía por tomosíntesis en posición vertical mejora la ergonomía y reduce la exposición a la radiación. La adopción de la tomosíntesis está aumentando donde la mamografía 3D ya ha desplazado a la detección 2D, creando continuidad en el flujo de trabajo. Los módulos de seguimiento de agujas mejorados con IA aumentan aún más las tasas de acierto, reduciendo la curva de aprendizaje para los operadores recién acreditados.

En Japón, la autorización regulatoria para los sistemas de guía de ultrasonido con IA acelera la adquisición hospitalaria, señalando una próxima adopción en Corea del Sur, Singapur y la China urbana. Los marcos europeos basados en valor vinculan el reembolso a la precisión diagnóstica en el primer intento, favoreciendo a los centros que combinan la simulación por resonancia magnética con la ejecución por ultrasonido. Los proveedores que ofrecen estaciones de trabajo multimodalidad ven mayores tasas de incorporación para sus sondas de biopsia, creando un bloqueo del ecosistema y reforzando el mercado de biopsia con aguja gruesa de cáncer de mama.

Por Calibre de Aguja: Equilibrio entre el Rendimiento del Tejido y la Comodidad

La categoría de calibre 14 controló el 44,64% de los ingresos globales en 2024 gracias a su capacidad para obtener núcleos robustos para los ensayos de receptores. Los calibres más grandes aumentan la percepción del dolor, aunque los protocolos anestésicos modernos compensan la incomodidad, manteniendo la aceptación. Los sistemas de calibre 16 sirven a pacientes con tejido mamario denso o fibrótico donde la maniobrabilidad es crucial. El interés en las agujas de calibre ≤18 crece a una CAGR del 8,13% a medida que los centros ambulatorios enfatizan la rotación rápida y las molestias mínimas. Los enfoques de brazo lateral permiten muestras estereotáxicas en mamas pequeñas, evitando los pliegues cutáneos y reduciendo las imágenes repetidas.

La oncología personalizada aumenta la presión para obtener suficiente tejido para los paneles multigénicos, empujando a los profesionales hacia calibres más grandes. Al mismo tiempo, los bloqueos nerviosos guiados por ultrasonido permiten un muestreo casi sin dolor, reduciendo las compensaciones históricas entre rendimiento y comodidad. Los fabricantes innovan con recubrimientos ecogénicos que mejoran la visibilidad en todos los calibres, impulsando la confianza en el procedimiento y sosteniendo la expansión del tamaño del mercado de biopsia con aguja gruesa de cáncer de mama a nivel de segmento.

Por Usuario Final: Los Centros Ambulatorios Capturan Participación

Los hospitales aún realizan el 58,63% de los procedimientos, aprovechando los laboratorios de patología completos y el respaldo quirúrgico. Sin embargo, los centros de cirugía ambulatoria registran el mayor crecimiento con una CAGR del 8,94% a medida que los pagadores favorecen las tarifas de instalación más bajas. Las clínicas especializadas de mama combinan imágenes, biopsia y asesoramiento bajo un mismo techo, ofreciendo un diagnóstico en el mismo día que reduce la ansiedad del paciente. Los centros de imágenes diagnósticas ofrecen acceso rentable para el muestreo rutinario donde existe capacidad de radiólogos.

Los sistemas de salud integrados pilotan modelos de centro y radio donde los hospitales del centro de la ciudad abordan los casos complejos guiados por resonancia magnética, mientras que los nodos ambulatorios suburbanos manejan las biopsias por ultrasonido y tomosíntesis. Las unidades móviles de bajo capital equipadas con consolas asistidas por vacío amplían el alcance hacia las zonas rurales, particularmente en India y China, ampliando el mercado general de biopsia con aguja gruesa de cáncer de mama.

Análisis Geográfico

América del Norte lidera el mercado de biopsia con aguja gruesa de cáncer de mama con el 37,44% de los ingresos en 2024 gracias a los programas de detección consolidados, el reembolso favorable y los amplios estudios piloto de IA. La madurez del mercado modera el crecimiento a dígitos medios únicos, aunque los ciclos de reemplazo y los complementos de crioablación sostienen las carteras de los proveedores. Europa le sigue con una demanda estable moldeada por estructuras de Grupos Relacionados por el Diagnóstico específicas de cada país que recompensan la alta precisión diagnóstica. Los centros de Europa Occidental adoptan las imágenes de fusión más rápidamente, mientras que las naciones del este se ponen al día a través de iniciativas de financiación de la Unión Europea.

Asia-Pacífico impulsa el crecimiento del volumen a una CAGR del 8,21% a medida que las poblaciones urbanas aumentan y los gobiernos financian la detección nacional. El aumento de la prevalencia en China y el inicio más temprano de la enfermedad crean urgencia para una infraestructura de biopsia escalable. La combinación de asociaciones público-privadas en India financia centros regionales de mama, aunque persisten las brechas de acceso rural. Japón es pionero en la guía de ultrasonido con IA, influyendo en las autoridades sanitarias vecinas.

Oriente Medio y África siguen siendo incipientes pero prometedores; los estados del Golfo ricos en petróleo importan suites de vanguardia, mientras que las clínicas del África Subsahariana buscan opciones de carga por resorte de bajo costo. América del Sur crece gradualmente; Brasil y Argentina lideran la adopción asistida por vacío en medio de fluctuaciones económicas. En general, la diversificación geográfica protege a los proveedores contra los choques de política, ampliando la huella del mercado de biopsia con aguja gruesa de cáncer de mama.

Panorama Competitivo

El mercado está moderadamente fragmentado. Hologic, BD, Leica de Danaher y B. Braun anclan el nivel superior, aprovechando amplias carteras y redes de servicio. La adquisición de Gynesonics por parte de Hologic por USD 350 millones amplía la capacidad de intervención basada en ultrasonido, lo que significa una convergencia entre los activos diagnósticos y terapéuticos. La separación planificada de Biosciences and Diagnostic Solutions por parte de BD concentra el enfoque en las herramientas principales mientras libera capital para las colaboraciones de IA.

Los innovadores de tamaño mediano impulsan ventajas de nicho: IceCure posiciona la crioablación como una alternativa a la tumorectomía aprobada en Europa, con autorización en los Estados Unidos prevista para 2025. El modelo de riesgo de IA de Clairity recibió autorización De Novo, abriendo un frente de software que los proveedores de dispositivos pueden licenciar. Los fabricantes por contrato se apresuran a asegurar materias primas de aleación de níquel en medio de presiones geopolíticas, impulsando empresas conjuntas en el Sudeste Asiático.

El enfoque estratégico ha pasado de las especificaciones de hardware al rendimiento del flujo de trabajo. Los proveedores agrupan consolas de imágenes, piezas de mano de vacío y software de seguimiento en modelos de suscripción que reflejan los acuerdos de sistemas de archivo y comunicación de imágenes en radiología. Esta agrupación aumenta los costos de cambio y asegura los flujos de ingresos de consumibles, elevando las barreras de entrada para las nuevas empresas y proporcionando una influencia estabilizadora en la industria de biopsia con aguja gruesa de cáncer de mama.

Líderes de la Industria de Biopsia con Aguja Gruesa de Cáncer de Mama

Becton, Dickinson & Co.

Hologic Inc.

Argon Medical Devices

Cook Medical LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La FDA emitió autorización De Novo para CLAIRITY BREAST, una plataforma de IA que predice el riesgo de cáncer de mama a cinco años a partir de mamografías de rutina.

- Enero de 2025: Hologic finalizó la adquisición de Gynesonics por USD 350 millones, fabricante del Sistema Sonata, para ampliar su cartera de ultrasonido en salud femenina.

Alcance del Informe Global del Mercado de Biopsia con Aguja Gruesa de Cáncer de Mama

| Dispositivos de Biopsia con Aguja Gruesa de Carga por Resorte |

| Dispositivos de Biopsia con Aguja Gruesa Asistidos por Vacío |

| Dispositivos de Biopsia con Aguja Gruesa Semiautomáticos |

| Guiada por Ultrasonido |

| Guiada por Estereotaxia (Mamografía) |

| Guiada por Resonancia Magnética |

| Guiada por Tomosíntesis |

| Calibre 14 |

| Calibre 16 |

| Calibre ≤18 |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas de Mama |

| Centros de Imágenes Diagnósticas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Dispositivos de Biopsia con Aguja Gruesa de Carga por Resorte | |

| Dispositivos de Biopsia con Aguja Gruesa Asistidos por Vacío | ||

| Dispositivos de Biopsia con Aguja Gruesa Semiautomáticos | ||

| Por Tecnología de Guía | Guiada por Ultrasonido | |

| Guiada por Estereotaxia (Mamografía) | ||

| Guiada por Resonancia Magnética | ||

| Guiada por Tomosíntesis | ||

| Por Calibre de Aguja | Calibre 14 | |

| Calibre 16 | ||

| Calibre ≤18 | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas de Mama | ||

| Centros de Imágenes Diagnósticas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de biopsia con aguja gruesa de cáncer de mama en 2025?

El tamaño del mercado de biopsia con aguja gruesa de cáncer de mama se sitúa en USD 0,903 mil millones en 2025, avanzando hacia USD 1,21 mil millones para 2030.

¿Cuál es la tasa de crecimiento proyectada hasta 2030?

Se prevé que el mercado se expanda a una CAGR constante del 5,99% durante el período 2025-2030.

¿Qué segmento de producto crece más rápido?

Los dispositivos asistidos por vacío registran el mayor impulso, con una CAGR del 9,46% hasta 2030.

¿Por qué la guía por resonancia magnética está ganando terreno?

El superior contraste de tejidos blandos de la resonancia magnética ayuda a localizar lesiones que las imágenes convencionales no detectan, impulsando una CAGR del 10,23% en los procedimientos guiados por resonancia magnética.

¿Dónde aumentará la demanda futura más rápidamente?

Asia-Pacífico lidera el crecimiento regional con una CAGR del 8,21% a medida que los programas de detección se expanden en China e India.

¿Están los centros ambulatorios superando a los hospitales?

Los centros de cirugía ambulatoria siguen siendo la clase de usuario final de más rápido crecimiento, añadiendo procedimientos a una CAGR del 8,94% gracias a los flujos de trabajo de diagnóstico en el mismo día.

Última actualización de la página el: