Marktgröße und Marktanteil der Brustkrebs-Stanzbiopsie

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

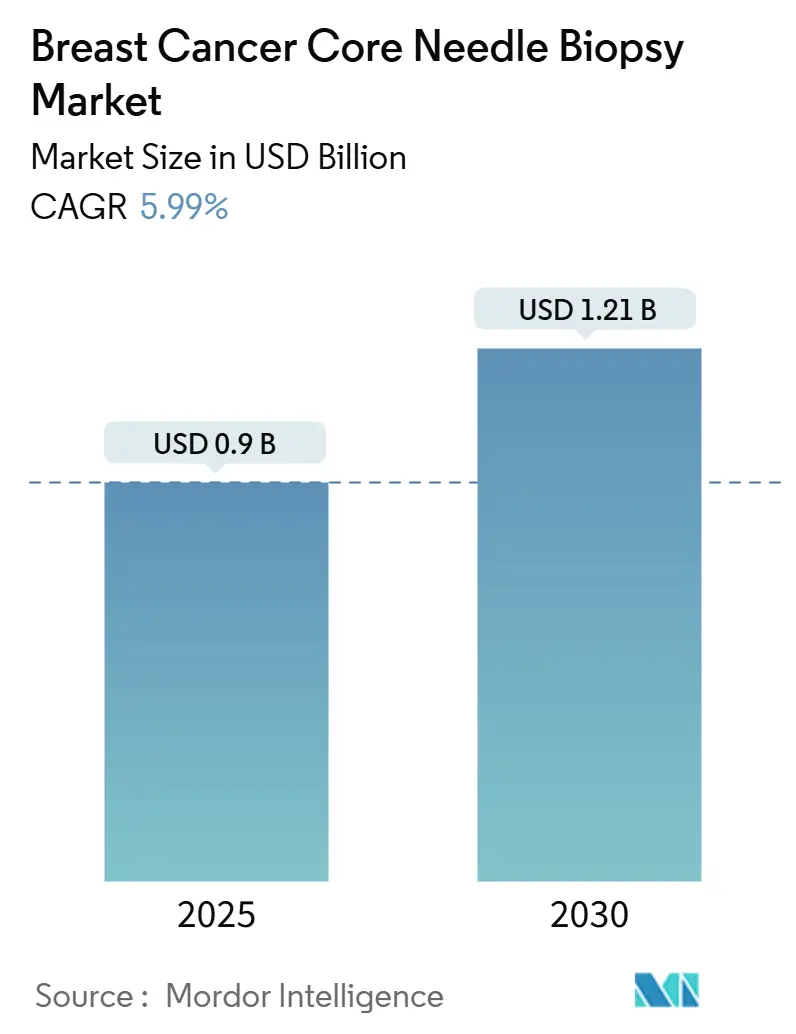

| Marktgröße (2025) | 0.9 Milliarden US-Dollar |

| Marktgröße (2030) | 1.21 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.99% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Brustkrebs-Stanzbiopsie von Mordor Intelligence

Die Marktgröße für Brustkrebs-Stanzbiopsie beträgt im Jahr 2025 0,903 Milliarden USD und wird voraussichtlich bis 2030 auf 1,21 Milliarden USD ansteigen, was einer CAGR von 5,99 % über den Zeitraum entspricht. Die weltweit steigende Brustkrebsinzidenz, frühere Screening-Leitlinien und eine konsistente Kostenträgerunterstützung halten die Verfahrensvolumina auf Wachstumskurs. Anbieter bevorzugen vakuumunterstützte Systeme, die größere Gewebemengen durch einen einzigen Einstichpunkt entnehmen, während KI-gestützte Bildgebungsplattformen die Verfahrensdauer verkürzen und die diagnostische Sicherheit erhöhen. Ambulante Tagesabläufe senken Wiederaufnahmeraten und Betriebskosten und beschleunigen die Akzeptanz sowohl in etablierten als auch in aufstrebenden Gesundheitssystemen. Die Abhängigkeit der Lieferkette von Spezialnickellegierungen sowie anhaltende Bedenken hinsichtlich falsch-negativer Ergebnisse in ressourcenbeschränkten Umgebungen dämpfen die kurzfristigen Wachstumsaussichten.

Wesentliche Erkenntnisse des Berichts

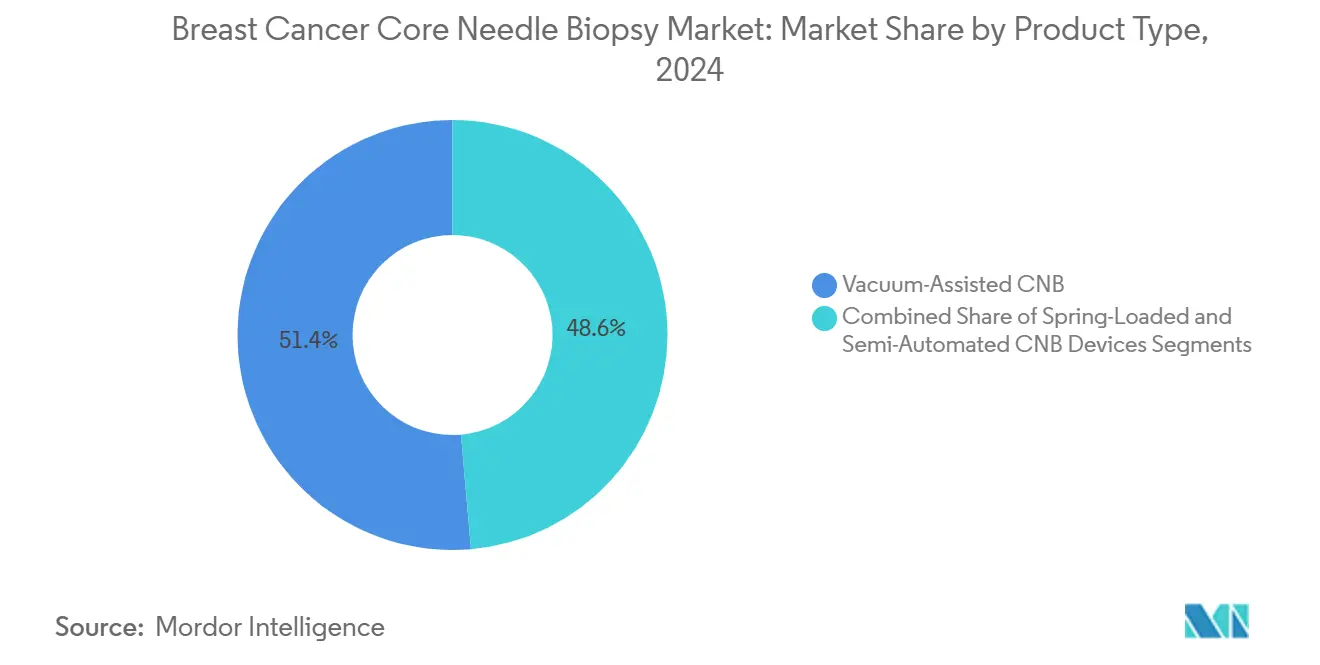

- Nach Produkttyp entfielen vakuumunterstützte Geräte im Jahr 2024 auf 51,37 % des Marktanteils der Brustkrebs-Stanzbiopsie und expandieren bis 2030 mit einer CAGR von 9,46 %.

- Nach Führungstechnologie führte Ultraschall im Jahr 2024 mit einem Umsatzanteil von 53,48 %; die MRT-Führung ist auf dem Weg zu einer CAGR von 10,23 % bis 2030.

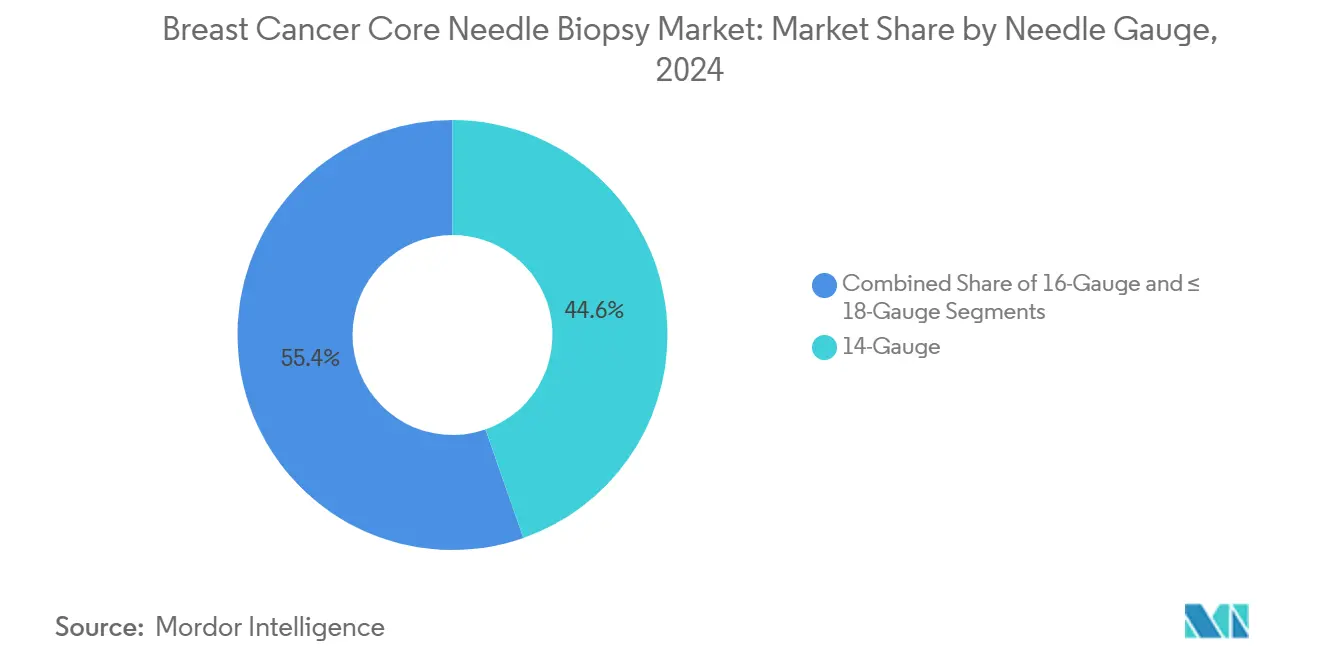

- Nach Nadelstärke hielten 14-Gauge-Geräte im Jahr 2024 einen Anteil von 44,64 % an der Marktgröße der Brustkrebs-Stanzbiopsie, während Systeme mit ≤18-Gauge mit einer CAGR von 8,13 % am schnellsten wachsen.

- Nach Endnutzer führten Krankenhäuser im Jahr 2024 58,63 % aller Eingriffe durch, doch ambulante chirurgische Zentren verzeichnen mit einer CAGR von 8,94 % das stärkste Wachstum.

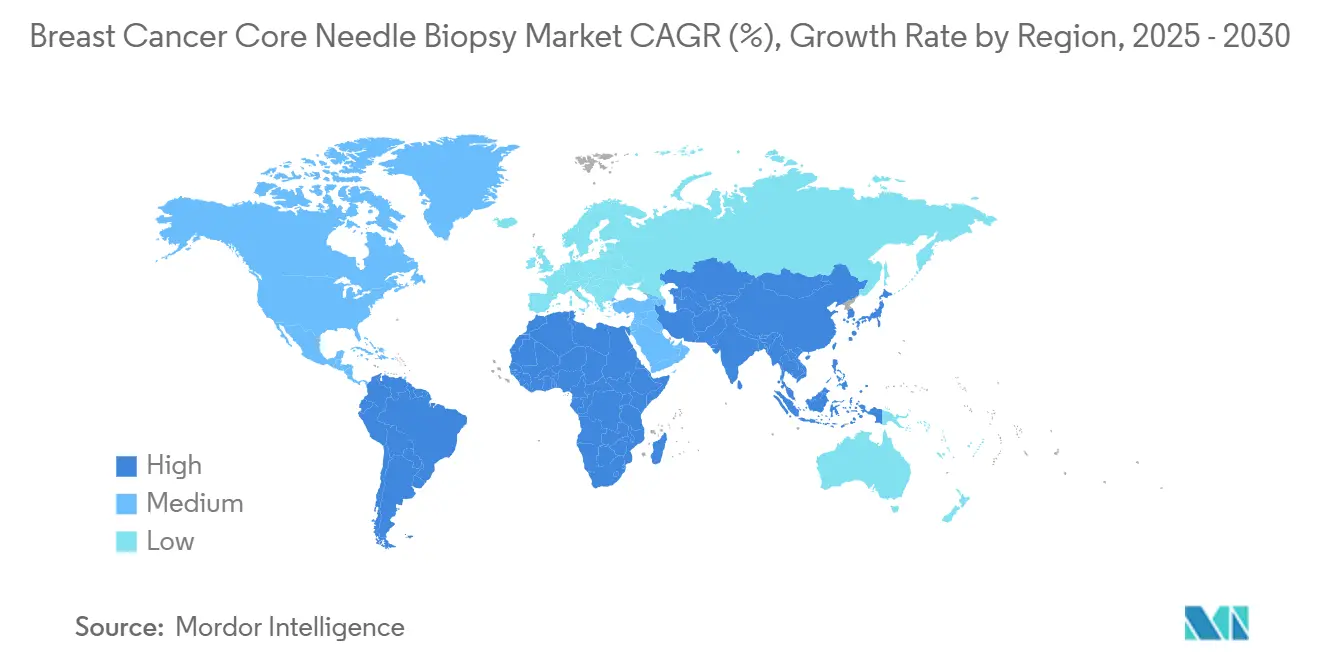

- Nach Geografie entfielen auf Nordamerika im Jahr 2024 37,44 % des globalen Umsatzes, während der asiatisch-pazifische Raum mit einer CAGR von 8,21 % das höchste regionale Wachstum verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Brustkrebs-Stanzbiopsie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weltweit steigende Brustkrebsinzidenz und zunehmende Screening-Akzeptanz | +1.8% | Global; am stärksten im asiatisch-pazifischen Raum und in Nordamerika | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu minimal-invasiven Biopsien gegenüber offener Chirurgie | +1.2% | Global; ausgeprägt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Fortschritte bei der bildgeführten Stanznadel-Genauigkeit | +0.9% | Nordamerika und Europa; Ausbreitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsbedingungen in entwickelten Märkten | +0.7% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Läsionslokalisation verbessert die diagnostische Ausbeute | +0.6% | Nordamerika und Europa; frühe Akzeptanz im städtischen asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nachfrage nach ambulanter Tagesdiagnostik | +0.5% | Global; am stärksten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Weltweit steigende Brustkrebsinzidenz und zunehmende Screening-Akzeptanz

Die steigende Inzidenz verändert den Markt für Brustkrebs-Stanzbiopsie, da Screening-Programme ausgeweitet werden. Asien meldete im Jahr 2022 985.400 Neuerkrankungen und wird bis 2050 voraussichtlich 1,4 Millionen erreichen – ein Muster, das sich in aufstrebenden Volkswirtschaften widerspiegelt.[1]Mengxia Fu, „Aktuelle und zukünftige Belastung durch Brustkrebs in Asien: Eine GLOBOCAN-Datenanalyse für 2022 und 2050”, BMC Cancer, biomedcentral.com Die US-amerikanischen Leitlinien empfehlen nun eine zweijährliche Mammografie ab dem Alter von 40 Jahren, was rund 20 Millionen screening-berechtigte Frauen hinzufügt und die Biopsieanfrage erhöht.[2]Expertengremium der US-amerikanischen Präventivdienste-Arbeitsgruppe, „Screening auf Brustkrebs”, JAMA, jamanetwork.com China verzeichnete im Jahr 2024 385.837 Neudiagnosen, mit einem Häufigkeitsgipfel ein Jahrzehnt früher als in westlichen Kohorten, was eine rasche Ausweitung der Diagnosekapazitäten erzwingt. Demografische Alterung, wachsende städtische Lebensstile und ein besseres Bewusstsein lassen die Screening-Akzeptanz das Bevölkerungswachstum übertreffen. Ungleichheiten bestehen fort – schwarze Frauen verzeichnen in den Vereinigten Staaten eine um 40 % höhere Sterblichkeit – was den Bedarf an gerechtem, hochpräzisem Biopsieangebot unterstreicht.

Verlagerung hin zu minimal-invasiven Biopsien gegenüber offener Chirurgie

Gesundheitssysteme ersetzen chirurgische Exzision durch Stanznadel-Verfahren, um Kosten zu senken und die Genesung zu verbessern. Studien zur ambulanten modifizierten radikalen Mastektomie zeigen Wiederaufnahmeraten von 1,7 % gegenüber 2,5 % bei stationärer Versorgung, während die Kosten von 113.878 USD auf 94.463 USD sinken.[3]Ava Ferguson Bryan, „Wert der ambulanten modifizierten radikalen Mastektomie”, Annals of Surgical Oncology, springer.com Vakuumunterstützte Geräte erzeugen Gewebemengen, die für die Rezeptoranalyse ausreichen, und ersparen den Patienten eine Vollnarkose, was die Rückkehr zur Arbeit verkürzt. Die Frühstadium-Kryoablation mit ProSense hat nach fünf Jahren eine lokale Kontrolle von 96,3 % erzielt, was auf therapeutische Biopsie-plus-Ablations-Workflows hindeutet, die von Regulierungsbehörden unterstützt werden. Die digitale Brusttomosynthese-Führung halbiert die Verfahrensdauer und senkt die Strahlendosis, was den Durchsatz in ambulanten Hochleistungszentren optimiert. Patientenbefragungen priorisieren konsistent Komfort und Narbenminimierung gegenüber chirurgischer Vollständigkeit und lenken Ärzte zu weniger invasiven Instrumenten.

Fortschritte bei der bildgeführten Stanznadel-Genauigkeit

Die MRT/Ultraschall-Fusion erkennt nun 84 % der Läsionen, die beim zweiten Ultraschall unsichtbar sind, und ermöglicht die ultraschallbasierte Probenentnahme von MRT-gefundenen Zielen.[4]Kimberly Badal, „Nationale jährliche Kosten des Brustkrebsscreenings in den USA und prognostizierte Kosten der empfohlenen Leitlinien”, BMJ Open, bmj.com Die kontrastmittelverstärkte Mammografie-Führung erweitert die Probenentnahme auf vaskuläre Muster, die mit invasiver Erkrankung verbunden sind, während die Weitwinkel-Tomosynthese die Tiefenauflösung verbessert. KI verbessert die Nadelverfolgung im Ultraschall, steigert die Echtzeit-Platzierungsgenauigkeit und senkt das Risiko von Wiederholungsbiopsien. Die FDA hat optische Kohärenztomografie-Kerne mit KI-Morphologie-Scoring zugelassen und gibt Radiologen sofortiges Feedback zur Probenadäquanz. Da diese Instrumente in Märkte mittlerer Einkommensstufe vordringen, wird erwartet, dass falsch-negative Ergebnisse sinken und das Verfahrensvertrauen steigt, was den Markt für Brustkrebs-Stanzbiopsie antreibt.

Günstige Erstattungsbedingungen in entwickelten Märkten

Der Medicare-Ärztegebührenplan 2025 hält die Codes für bildgeführte Biopsien aufrecht und sichert die Anbietermarge. Die US-amerikanischen Screening-Kosten belaufen sich auf jährlich 11 Milliarden USD, doch Biopsien bleiben einer der kostengünstigsten Wege zur definitiven Diagnose. Die inflationsbereinigte Zahlungserosion für Brustoperationen von 2003 bis 2023 drängt Krankenhäuser zu ambulanten Stanznadel-Techniken. Europas DRG-Reformen belohnen Verfahren, die Genauigkeit mit minimalen Wiederholungen verbinden, was vakuumunterstützte Systeme begünstigt. Vorgeschlagene Regeländerungen für das Kalenderjahr 2026 knüpfen Praxisausgabenwerte an die Gerätekomplexität, was Zentren wahrscheinlich zu integrierten, KI-gestützten Plattformen drängt, die eine höhere Erstattung rechtfertigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich falsch-negativer Wiederholungsbiopsien | –0.8% | Global; am höchsten in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Verfahrensbedingte Schmerzen und Angst | –0.6% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Gerätekosten in einkommensschwachen Umgebungen | –0.5% | Subsahara-Afrika, ländlicher asiatisch-pazifischer Raum, Teile Südamerikas | Langfristig (≥ 4 Jahre) |

| Versorgungsunterbrechungen bei Nickellegierungsnadeln | –0.3% | Global; akut in Spezialfertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich falsch-negativer Wiederholungsbiopsien

Bis zu 51 % der Biopsien bei atypischer duktaler Hyperplasie werden bei der Exzision auf Malignität hochgestuft, was das Vertrauen von Klinikern und Patienten untergräbt. Europäische Studien nennen Interpretationsfehler und subtile Läsionsmerkmale als Hauptursachen für Fehlbefunde. Läsionen unter 1 cm und solche ohne Hypervaskularität verursachen falsch-negative MRT-Befunde und führen zu verzögerter Versorgung. Deep-Learning-Instrumente erhöhen die Sensitivität, bleiben jedoch in der Spezifität begrenzt, sodass Wiederholungseingriffe häufig bleiben. Infrastrukturlücken in aufstrebenden Märkten verstärken Probenentnahmefehler und bremsen die breitere Akzeptanz von Stanznadel-Techniken.

Verfahrensbedingte Schmerzen und Angst in aufstrebenden Regionen

Eingeschränkter Zugang zu moderner Anästhesie und kulturelle Vorbehalte schränken die Akzeptanz dort ein, wo das Stigma rund um Brustkrebs fortbesteht. Studien bestätigen, dass präemptive Analgesie mit Sufentanil in Kombination mit Beratung postoperative Schmerzen signifikant senkt, doch vielen Einrichtungen fehlt geschultes Personal. Tumeszenz-Lokalanästhesie und Serratus-anterior-Plane-Blockaden verbessern den Komfort, erfordern jedoch Verbrauchsmaterialien und Fähigkeiten, die in ländlichen Kliniken fehlen. Patientenangst veranlasst einige Kliniker, auf offene Biopsien zurückzugreifen, die als definitiv wahrgenommen werden, was die Verfahrenskonversionsraten bremst und den Markt für Brustkrebs-Stanzbiopsie in ressourcenärmeren Regionen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Vakuumunterstützte Systeme treiben die diagnostische Entwicklung voran

Vakuumunterstützte Geräte hielten im Jahr 2024 mit 51,37 % den größten Anteil am Markt für Brustkrebs-Stanzbiopsie und wachsen mit einer CAGR von 9,46 %. Das Segment profitiert von der Einzeldurchgang-Großvolumen-Probenentnahme, die molekulare Profilanforderungen erfüllt und die Wiederholungsbiopsieraten senkt. Krankenhäuser schätzen die integrierte Markierungsplatzierung und die automatisierte Gewebeentnahme, die die Tischzeit unter 15 Minuten halten. Da die Erstattung sich an der Verfahrenskomplexität orientiert, verlagern sich Investitionen von federbelasteten Geräten zu vakuumunterstützten Konsolen. In preissensiblen Regionen bleiben federbelastete Geräte eine Rückfalloption, doch Pilotprojekte zeigen eine Umstellung, sobald lokale Kostenträgerrichtlinien die reduzierten Kosten durch falsch-negative Ergebnisse anerkennen. Halbautomatische Systeme bedienen Nischenbereiche, die mehr Kontrolle als Federmechanismen benötigen, aber keine vollständigen Vakuumplattformen finanzieren können. Die Entwicklung deutet auf eine schrittweise Konsolidierung hin zu Vakuumlösungen hin, unterstützt durch Markierungsinnovationen wie Hydrogel-Tags, die die Nachsorgebildgebung erleichtern.

Vakuumplattformen der zweiten Generation bündeln nun KI-basierte Tiefenkontrolle und ultraschallsichtbare Spitzen, was sowohl die Effizienz als auch die Schulungsfreundlichkeit steigert. Studien berichten von hoher Patientenzufriedenheit trotz verbleibenden benignen Läsionsgewebes, was auf therapeutische Anwendungen wie vakuumunterstützte Exzision hindeutet. Hersteller vermarkten Einweg-Handstücke, um das Kreuzkontaminationsrisiko zu senken und Infektionsschutzanforderungen zu erfüllen. Da Gesundheitssysteme Geräteflotten standardisieren, werden Serviceverträge und Software-Upgrades zu Differenzierungsmerkmalen, was Skalenvorteile für etablierte Anbieter stärkt und die Marktgröße der Brustkrebs-Stanzbiopsie erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Führungstechnologie: MRT-Integration gestaltet die Präzisionslokalisation neu

Die Ultraschallführung behielt im Jahr 2024 einen Umsatzanteil von 53,48 %, doch MRT-geführte Verfahren verzeichnen mit 10,23 % die schnellste CAGR. MRT bietet überlegenen Kontrast für nicht tastbare Läsionen, doch Kosten und Zugang begrenzen die Volumina hauptsächlich auf tertiäre Zentren. Fusionsbildgebung, die MRT-Daten auf Live-Ultraschallbilder überlagert, überbrückt diese Lücke und ermöglicht es niedergelassenen Radiologen, okkulte Läsionen ohne vollständige MRT-Suiten zu beproben, wodurch die adressierbaren Verfahrenszahlen steigen. Stereotaktische Mammografie bleibt der Standard für Verkalkungen, obwohl die aufrechte Tomosynthese-Führung die Ergonomie verbessert und die Strahlenbelastung reduziert. Die Tomosynthese-Akzeptanz steigt dort, wo 3D-Mammografie bereits das 2D-Screening verdrängt hat, was Workflow-Kontinuität schafft. KI-gestützte Nadelverfolgungsmodule erhöhen die Trefferquoten weiter und senken die Lernkurve für neu zugelassene Operateure.

In Japan beschleunigt die regulatorische Zulassung für ultraschall-KI-Führungssysteme die Krankenhausbeschaffung und signalisiert eine bevorstehende Akzeptanz in Südkorea, Singapur und dem städtischen China. Europäische wertbasierte Rahmenbedingungen knüpfen die Erstattung an die erstmalige diagnostische Genauigkeit und begünstigen Zentren, die MRT-Simulation mit Ultraschall-Ausführung bündeln. Anbieter, die Multimodalitäts-Workstations anbieten, verzeichnen höhere Attach-Raten für ihre Biopsiesonden, was Ökosystem-Bindung schafft und den Markt für Brustkrebs-Stanzbiopsie stärkt.

Nach Nadelstärke: Balance zwischen Gewebeausbeute und Komfort

Die 14-Gauge-Kategorie kontrollierte im Jahr 2024 44,64 % des globalen Umsatzes aufgrund ihrer Fähigkeit, robuste Kerne für Rezeptor-Assays zu gewinnen. Größere Gauge-Stärken erhöhen die Schmerzwahrnehmung, doch moderne Anästhesieprotokolle gleichen das Unbehagen aus und erhalten die Akzeptanz. 16-Gauge-Systeme dienen Patienten mit dichtem oder fibrotischem Brustgewebe, bei denen Manövrierfähigkeit entscheidend ist. Das Interesse an Nadeln mit ≤18-Gauge wächst mit einer CAGR von 8,13 %, da ambulante Zentren schnellen Durchsatz und minimale Beschwerden betonen. Laterale Armzugänge ermöglichen stereotaktische Proben bei kleinen Brüsten und vermeiden Hautfalten sowie wiederholte Bildgebung.

Die personalisierte Onkologie erhöht den Druck, ausreichend Gewebe für Multigenpanels zu sichern, was Praktiker zu größeren Gauge-Stärken drängt. Gleichzeitig ermöglichen ultraschallgeführte Nervenblockaden eine nahezu schmerzfreie Probenentnahme und reduzieren historische Kompromisse zwischen Ausbeute und Komfort. Hersteller innovieren mit echogenen Beschichtungen, die die Sichtbarkeit über alle Gauge-Stärken hinweg verbessern, was das Verfahrensvertrauen stärkt und die Expansion der Marktgröße der Brustkrebs-Stanzbiopsie auf Segmentebene aufrechterhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Ambulante Zentren gewinnen Marktanteile

Krankenhäuser führen weiterhin 58,63 % der Eingriffe durch und nutzen vollständige Pathologielabore und chirurgische Unterstützung. Doch ambulante chirurgische Zentren verzeichnen mit einer CAGR von 8,94 % das stärkste Wachstum, da Kostenträger niedrigere Einrichtungsgebühren bevorzugen. Spezialisierte Brustkliniken kombinieren Bildgebung, Biopsie und Beratung unter einem Dach und bieten eine Tagesdiagnose, die die Patientenangst reduziert. Diagnostische Bildgebungszentren bieten kosteneffektiven Zugang für routinemäßige Probenentnahmen, wo Radiologiekapazitäten vorhanden sind.

Integrierte Gesundheitssysteme pilotieren Hub-and-Spoke-Modelle, bei denen städtische Krankenhäuser komplexe MRT-geführte Fälle übernehmen, während suburbane ambulante Knotenpunkte Ultraschall- und Tomosynthese-Biopsien durchführen. Kapitalleichte mobile Einheiten, ausgestattet mit vakuumunterstützten Konsolen, erweitern die Reichweite in ländliche Gebiete, insbesondere in Indien und China, und vergrößern den Gesamtmarkt für Brustkrebs-Stanzbiopsie.

Geografische Analyse

Nordamerika führt den Markt für Brustkrebs-Stanzbiopsie mit 37,44 % des Umsatzes im Jahr 2024 an, dank etablierter Screening-Programme, günstiger Erstattungsbedingungen und weit verbreiteter KI-Pilotstudien. Die Marktreife dämpft das Wachstum auf mittlere einstellige Werte, doch Ersatzzyklen und Kryoablations-Ergänzungen halten die Anbieter-Pipelines aufrecht. Europa folgt mit stabiler Nachfrage, die durch länderspezifische DRG-Strukturen geprägt wird, die hohe diagnostische Genauigkeit belohnen. Westeuropäische Zentren übernehmen Fusionsbildgebung am schnellsten, während östliche Länder durch EU-Fördermaßnahmen aufholen.

Der asiatisch-pazifische Raum treibt das Volumenwachstum mit einer CAGR von 8,21 % voran, da städtische Bevölkerungen wachsen und Regierungen nationale Screening-Programme subventionieren. Chinas Prävalenzanstieg und früherer Krankheitsbeginn schaffen Dringlichkeit für skalierbare Biopsie-Infrastruktur. Indiens Mischung aus öffentlich-privaten Partnerschaften finanziert regionale Brustzentren, obwohl Zugangsdefizite im ländlichen Raum bestehen bleiben. Japan ist Vorreiter bei der KI-Ultraschallführung und beeinflusst benachbarte Gesundheitsbehörden.

Der Nahe Osten und Afrika bleiben noch jung, aber vielversprechend; ölreiche Golfstaaten importieren hochmoderne Ausstattungen, während Kliniken in Subsahara-Afrika kostengünstige federbelastete Optionen suchen. Südamerika wächst schrittweise; Brasilien und Argentinien sind Vorreiter bei der Einführung vakuumunterstützter Systeme inmitten wirtschaftlicher Schwankungen. Insgesamt schützt die geografische Diversifizierung Lieferanten vor politischen Schocks und verbreitert den Marktfußabdruck der Brustkrebs-Stanzbiopsie.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Hologic, BD, Danahers Leica und B. Braun verankern das obere Segment und nutzen breite Portfolios und Servicenetzwerke. Hologics Übernahme von Gynesonics für 350 Millionen USD erweitert die ultraschallbasierte Interventionsfähigkeit und signalisiert eine Konvergenz zwischen diagnostischen und therapeutischen Vermögenswerten. BDs geplante Trennung von Biosciences und Diagnostic Solutions konzentriert den Fokus auf Kernwerkzeuge und setzt Kapital für KI-Kooperationen frei.

Mittelgroße Innovatoren fördern Nischenvorteile: IceCure positioniert Kryoablation als in Europa zugelassene Lumpektomie-Alternative, wobei die US-Zulassung für 2025 erwartet wird. Clairitys KI-Risikomodell erhielt eine De-Novo-Zulassung und eröffnet eine Software-Front, die Gerätehersteller lizenzieren können. Auftragshersteller beeilen sich, Nickellegierungs-Rohstoffe inmitten geopolitischer Drücke zu sichern, was Joint Ventures in Südostasien antreibt.

Der strategische Fokus hat sich von Hardware-Spezifikationen zur Workflow-Leistung verlagert. Anbieter bündeln Bildgebungskonsolen, Vakuum-Handstücke und Tracking-Software in Abonnementmodelle, die Radiologie-PACS-Vereinbarungen widerspiegeln. Diese Bündelung erhöht die Wechselkosten und sichert Verbrauchsmaterialumsatzströme, erhöht die Eintrittsbarrieren für Start-ups und übt einen stabilisierenden Einfluss auf die Brustkrebs-Stanzbiopsie-Branche aus.

Marktführer der Brustkrebs-Stanzbiopsie-Branche

Becton, Dickinson & Co.

Hologic Inc.

Argon Medical Devices

Cook Medical LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die FDA erteilte eine De-Novo-Zulassung für CLAIRITY BREAST, eine KI-Plattform, die das Fünfjahres-Brustkrebsrisiko aus Routine-Mammografien vorhersagt.

- Januar 2025: Hologic schloss die Übernahme von Gynesonics, Hersteller des Sonata-Systems, für 350 Millionen USD ab, um sein Ultraschall-Portfolio im Bereich Frauengesundheit zu erweitern.

Globaler Berichtsumfang des Marktes für Brustkrebs-Stanzbiopsie

| Federbelastete Stanzbiopsie-Geräte |

| Vakuumunterstützte Stanzbiopsie-Geräte |

| Halbautomatische Stanzbiopsie-Geräte |

| Ultraschallgeführt |

| Stereotaktisch (Mammografie)-geführt |

| MRT-geführt |

| Tomosynthese-geführt |

| 14-Gauge |

| 16-Gauge |

| ≤18-Gauge |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Spezialisierte Brustkliniken |

| Diagnostische Bildgebungszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Federbelastete Stanzbiopsie-Geräte | |

| Vakuumunterstützte Stanzbiopsie-Geräte | ||

| Halbautomatische Stanzbiopsie-Geräte | ||

| Nach Führungstechnologie | Ultraschallgeführt | |

| Stereotaktisch (Mammografie)-geführt | ||

| MRT-geführt | ||

| Tomosynthese-geführt | ||

| Nach Nadelstärke | 14-Gauge | |

| 16-Gauge | ||

| ≤18-Gauge | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Spezialisierte Brustkliniken | ||

| Diagnostische Bildgebungszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Brustkrebs-Stanzbiopsie im Jahr 2025?

Die Marktgröße der Brustkrebs-Stanzbiopsie beträgt im Jahr 2025 0,903 Milliarden USD und entwickelt sich bis 2030 auf 1,21 Milliarden USD.

Wie hoch ist die prognostizierte Wachstumsrate bis 2030?

Es wird prognostiziert, dass der Markt im Zeitraum 2025–2030 mit einer stabilen CAGR von 5,99 % wächst.

Welches Produktsegment wächst am schnellsten?

Vakuumunterstützte Geräte verzeichnen den stärksten Schwung und erzielen bis 2030 eine CAGR von 9,46 %.

Warum gewinnt die MRT-Führung an Bedeutung?

Der überlegene Weichteilkontrast der MRT hilft dabei, Läsionen zu lokalisieren, die die konventionelle Bildgebung übersieht, und treibt eine CAGR von 10,23 % bei MRT-geführten Verfahren an.

Wo wird die zukünftige Nachfrage am stärksten steigen?

Der asiatisch-pazifische Raum führt das regionale Wachstum mit einer CAGR von 8,21 % an, da Screening-Programme in China und Indien ausgeweitet werden.

Überholen ambulante Zentren die Krankenhäuser?

Ambulante chirurgische Zentren bleiben die am schnellsten wachsende Endnutzerklasse und fügen Verfahren mit einer CAGR von 8,94 % dank ambulanter Tagesdiagnostik-Workflows hinzu.

Seite zuletzt aktualisiert am: