多癌早期発見市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

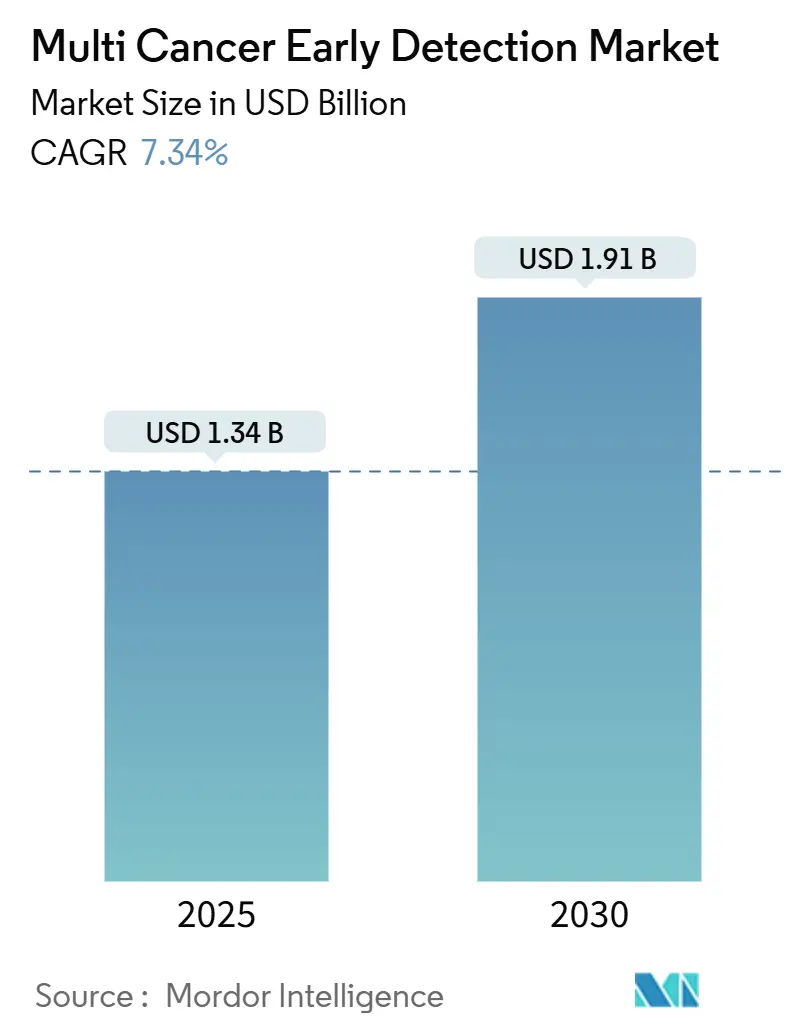

| 市場規模 (2025) | 1.34 十億米ドル |

| 市場規模 (2030) | 1.91 十億米ドル |

| 成長率 (2025 - 2030) | 7.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる多癌早期発見市場分析

多癌早期発見市場規模は2025年にUSD 13億4,000万となり、2030年までにUSD 19億1,000万に達すると予測され、7.34%のCAGRで拡大します。循環無細胞DNAシーケンシングのコスト急落、米国FDAブレークスルーデバイス指定の相次ぐ取得、そしてステージIVではなくステージIでの介入に報酬を与える価値基準型ケアのインセンティブが、この成長を総合的に支えています。医療経済モデルは、単一がんスクリーニングプロトコルが悪性腫瘍の86%を見逃すことを示しており、医療提供者はその診断上の盲点への直接的な対応策として包括的な血液ベースパネルを位置づけています。遺伝子パネル臨床検査室開発検査が現在の注文量を主導していますが、メチル化ベースの次世代シーケンシングワークフローは今や支払者のエビデンス基準を満たす臨床感度を達成しています。医療給付を自己負担する雇用主は、従業員の在職期間中に回避された化学療法費用をすべて回収できるため、主要な早期採用者として台頭しています。

主要レポートのポイント

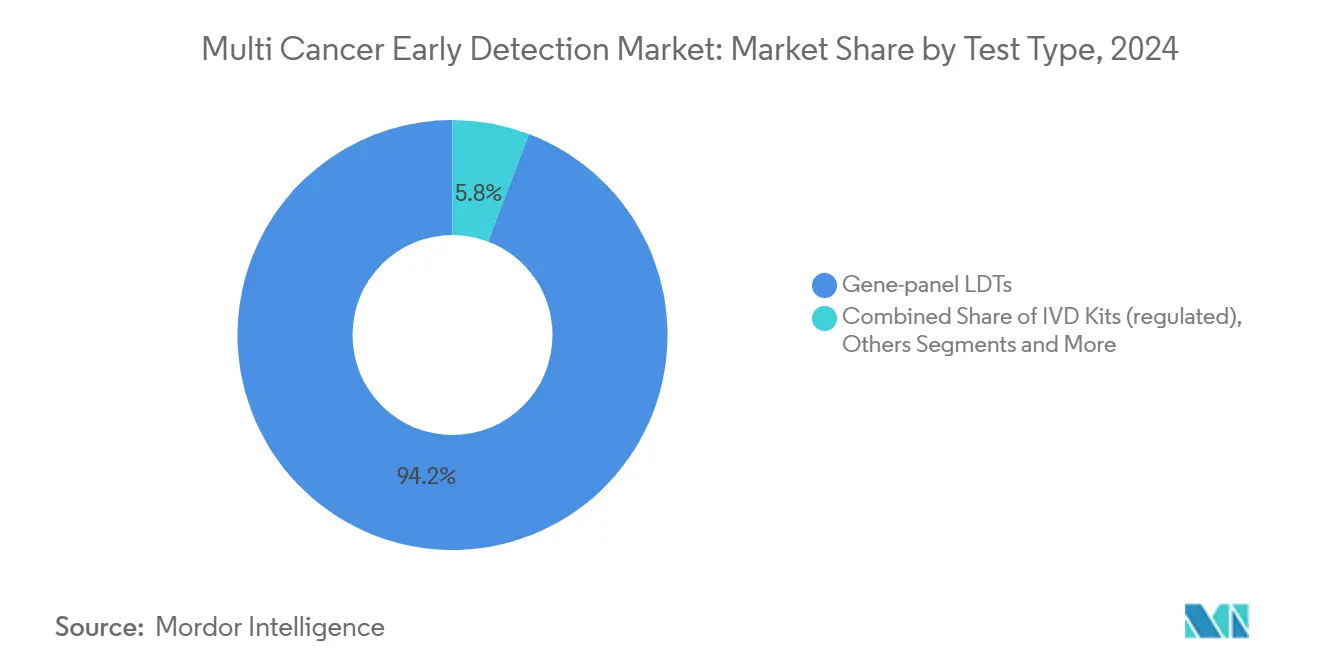

- 検査タイプ別では、遺伝子パネル臨床検査室開発検査が2024年の多癌早期発見市場シェアの94.21%をリードしました。

- バイオマーカークラス別では、cfDNAメチル化が2024年の多癌早期発見市場規模の63.24%のシェアを獲得し、2030年まで9.32%のCAGRで拡大すると予測されています。

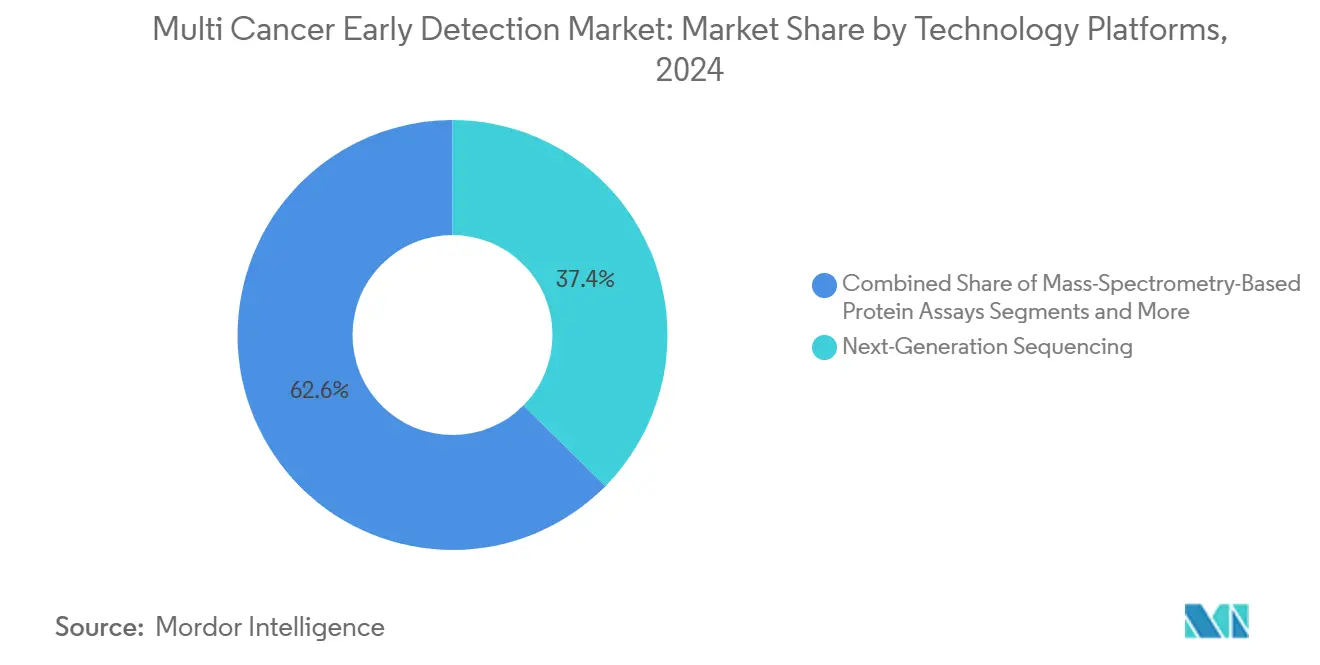

- 技術プラットフォーム別では、次世代シーケンシングが2024年の多癌早期発見市場規模の37.41%を占め、AIを活用したマルチオミクス解析は2025年から2030年にかけて10.72%のCAGRで成長すると予測されています。

- エンドユーザー別では、病院・学術医療センターが2024年の多癌早期発見市場シェアの47.63%を保持しており、専門腫瘍・診断クリニックが2030年まで11.45%という最高の予測CAGRを記録しています。

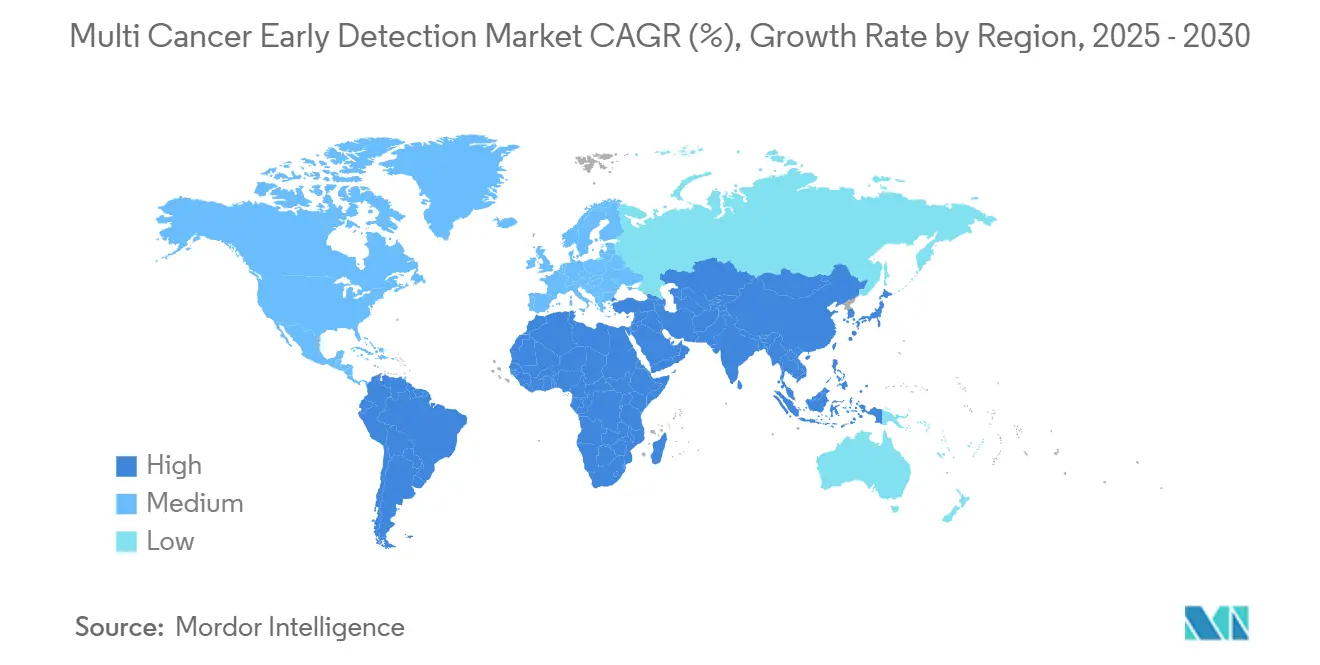

- 北米が2024年の多癌早期発見市場シェアの32.31%を支配し、アジア太平洋地域は2030年まで9.32%のCAGRで最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル多癌早期発見市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スクリーニングが困難ながんの罹患率上昇 | +1.2% | 北米・欧州が最高、グローバルに関連 | 中期(2〜4年) |

| cfDNAメチル化NGSコストの急速な圧縮 | +0.9% | 北米・アジア太平洋 | 短期(2年以内) |

| FDAブレークスルー指定とCMS並行審査パイロット | +0.8% | 主に米国、欧州への波及 | 短期(2年以内) |

| 自己保険雇用主によるMCED給付の追加 | +0.7% | 米国、欧州で新興 | 中期(2〜4年) |

| AIを活用したマルチオミクス融合 | +0.6% | 先進市場が先行、長期的にはグローバル | 長期(4年以上) |

| サブスクリプション型ロンジェビティクリニック | +0.4% | 北米・欧州、アジア太平洋は黎明期 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スクリーニングが困難ながんの罹患率上昇と非侵襲的集団スクリーニングへの需要

膵臓がん、卵巣がん、肺がんは毎年40万件以上の米国新規診断を占めていますが、いずれも広く受け入れられた集団レベルのスクリーニング法がありません。GRAILのPATHFINDER試験では、1回の採血で50種類以上の腫瘍タイプの早期段階における分子シグナルを検出できることが示され、従来の画像診断が欠く臨床的有用性が実証されました。価値基準型医療提供者は、ステージIの治療費がステージIVより患者1人当たりUSD 6万少ないと試算しており、多癌パネルを年次検診に組み込む直接的なインセンティブが生まれています。この経済的論拠は、会員の生涯コストを担うアカウンタブルケア組織に響いています。医療システムは、後期治療薬から予防的リキッドバイオプシープログラムへと予算をシフトしています。雇用主は同じデータを生産性の観点から捉え、早期診断が欠勤や障害給付を削減することを認識しています。

cfDNAメチル化NGSワークフローと試薬コスト圧縮における急速な進歩

Illuminaの2024年NovaSeq Xは、前機種と比較してギガベース当たりのシーケンシングコストを半減させ、50がんメチル化パネルの混合試薬コストをUSD 500以下に引き下げました。[1]Illumina、「IlluminaはGRAILの売却を完了」、investor.illumina.comBurning Rock Biotechはこれらの成果を活用し、OverCアッセイで中国と米国の両国においてブレークスルーデバイスステータスを取得し、グローバルな規制上の勢いを強調しました。メチル化シグネチャーは腫瘍の進化を通じて安定しており、診断トリアージを促進する腫瘍起源の手がかりを含むため、臨床医は変異のみのパネルよりもこれを好みます。実行コストの低下により、地域の検査室が遠方のリファレンスセンターにサンプルを送付するのではなく、シーケンサーを設置することが経済的に実現可能になっています。価格が下がるにつれ、支払者の保険数理士はコスト便益比が大腸内視鏡検査のベンチマークと一致するため、適用範囲を正当化できます。これらのダイナミクスが総合的に量を加速させ、中所得地域への普及を開きます。

FDAブレークスルーデバイス指定とCMS並行審査パイロットの好調

Guardant HealthのShieldは2024年にブレークスルーステータスを取得し、規制当局とのリアルタイムフィードバックループを引き起こして開発タイムラインを数四半期短縮しました。CMS並行審査により、ピボタル試験データが承認と償還の両方の申請書類として機能し、従来の1〜2年の償還ギャップが解消されます。メディケアの2025年支払い更新は、未充足ニーズを満たす遺伝子スクリーニング検査の適用範囲を拡大し、民間保険会社への強い需要シグナルを送りました。[2]メディケア・メディケイドサービスセンター、「2025年暦年メディケア医師報酬スケジュール最終規則」、cms.govこの政策アーキテクチャは、厳格な臨床エンドポイントを早期に追求する企業に報酬を与え、競争の場を資本力のある企業に有利に傾けます。医療提供者にとって、承認と償還の同期化は、コーディング、請求、コンプライアンス規則が製品発売時に判明しているため、実装計画を簡素化します。欧州は米国の進捗を注視しており、EU体外診断規制の下でファストトラック評価を開始しており、大西洋横断的な規制の整合化を示しています。

自己保険雇用主によるウェルネス給付へのMCED検査の追加

Curative Insuranceは2025年に雇用主プランにGRAILのGalleri検査を組み込み、壊滅的な腫瘍学的請求を制限できる労働力健康ヘッジとしてアッセイを位置づけました。ステージIの治療費は平均USD 5万に対してステージIVはUSD 15万であり、自己負担の場合は雇用主が両方を支払います。UnitedHealthcareは、テクノロジー企業や金融サービス企業からの強い関心を挙げ、高リスク従業員向けのリキッドバイオプシーオプションを含むよう予防ケア給付を拡大しました。採用は、がん有病率と代替コストリスクが最も高い、高齢・高給与の労働力を持つ企業に偏っています。サードパーティ管理者は、多癌パネルをウェルネス特典ではなく定量化可能な投資対効果ツールとして売り込むようになっています。請求データが蓄積されるにつれ、保険数理モデルはエビデンスに基づくスクリーニングを展開する雇用主に報酬を与えるプレミアムインセンティブを精緻化するでしょう。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い検査価格と限られた償還経路 | -1.8% | グローバル、新興経済圏で最も強い | 中期(2〜4年) |

| 偽陽性・偽陰性への懸念と画像診断需要 | -1.1% | 世界規模、資源制約のある環境で増幅 | 短期(2年以内) |

| 集団ゲノムスクリーニングにおける公平性と同意のジレンマ | -0.7% | 北米・欧州、アジア太平洋で新興 | 長期(4年以上) |

| 陽性例に対する下流の診断画像診断能力の不足 | -0.9% | 欧州および多くの新興市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い検査価格と限られた償還経路

USD 500〜USD 1,500の平均定価は、特に一人当たり医療予算がOECD基準を下回る地域において、集団スクリーニングの財政的快適ゾーンを超えています。メディケアは遺伝子アッセイのごく一部のみをカバーしているため、がん罹患率が最も高いコホートである高齢者は自己負担になることが多いです。GRAILのGalleriはUSD 949で販売されており、支払者はマンモグラフィやFIT検査と比較してプレミアムと分類しています。新興市場は、公的支払者が大規模なリキッドバイオプシー資金を正当化する保険数理データを持っていないため、より高いハードルに直面しています。民間保険は一貫性がなく、アウトカムに連動した支払いを結びつける価値基準型契約は、多くのスタートアップがまだ蓄積していない長期的なエビデンスを必要とします。単位コストがUSD 300に近づくまで、高所得層以外への普及は抑制されたままでしょう。

持続する偽陽性・偽陰性への懸念と確認的画像診断の必要性

ピボタル試験で報告された偽陽性率が1%未満であっても、年間数百万件のスクリーニングでは依然として数万件の不確定な結果が生じる可能性があります。各陽性はCT、PET-CT、または標的MRIスキャンを引き起こし、すでに限られた放射線科の能力を圧迫します。特に英国では待機リストが150万件の紹介を超えています。[3]英国国民保健サービス、「診断待機時間と活動データ」、nhs.uk偽陰性は臨床リスクをもたらし、特に診断の遅延が医療過誤リスクにつながる場合、医師の信頼を損ないます。民族および年齢コホートにわたるアルゴリズムの較正は進行中であるため、一部の医療提供者はより広範な検証が行われるまで採用を延期しています。欧州における放射線技師の人材不足はボトルネックを悪化させ、患者フローを管理しなければならない病院管理者の間で熱意を冷ましながら診断経路を長引かせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:遺伝子パネルLDTがIVDキットの勢いを得ながら優位性を維持

遺伝子パネル臨床検査室開発検査は2024年の注文の94.21%を占め、CLIA検査室が長期にわたるFDA申請なしにパネルを反復できる柔軟性を反映しています。LDTステータスにより、新しいメチル化マーカーの迅速な組み込みが可能となり、分析感度を規制ガイダンスの曲線より先行させました。しかし、体外診断キットセグメントは2025年から2030年にかけて11.33%のCAGRで他のすべてのカテゴリーを上回っています。FDAブレークスルー経路とCMS並行審査は、全国的な償還コードを解放する完全なデバイス認可を追求するよう製造業者を促しています。Exact SciencesのCancerguardプログラムはこのシフトを体現しており、市販前承認申請書類を支援するための2万人参加試験に投資しています。LDTプロバイダーは現在、試験登録のコストとキット転換の償還上のメリットを比較検討しています。

IVDキットの多癌早期発見市場規模は、最初のデバイスが全国的な適用範囲決定を獲得すれば急激に上昇する可能性があります。病院の購買委員会は、責任が低く電子注文経路が事前設定されているため、FDA認可済みソリューションを好みます。LDTの老舗企業は、臨床意思決定支援ポータルを強化し、シェアを維持するために確認的検査をバンドルして提供することで対応しています。研究用途限定パネルは小さいながらも重要なニッチを維持しており、次世代の商業アッセイを供給するバイオマーカー発見プロジェクトに貢献しています。マイクロ流体ナノウェルカートリッジなどの「その他」フォーマットは初期段階にとどまっていますが、分散型プライマリケア設定での潜在的な用途に対してベンチャー資金を集めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

バイオマーカークラス別:cfDNAメチル化が新興マルチアナライトプラットフォームを支える

2024年に63.24%のシェアを持つcfDNAメチル化は、そのエピジェネティックな足跡ががん特異的かつ組織解析的であるため、バイオマーカー選択を支配しています。数百万のCpGアイランドで訓練された機械学習パイプラインは、放射線科医を腫瘍の起源の可能性に向けて誘導する確率マップを生成し、精査を効率化します。DNA、タンパク質、グリカンシグネチャーを統合するマルチアナライトパネルは、補完的なアナライトが早期段階の感度を90%以上に引き上げるというエビデンスに乗り、最速の10.47%のCAGRを達成しています。GRAILのGalleriは、メチル化を独自の分類器アーキテクチャと統合して1つのアッセイで50種類のがんをカバーし、幅広さの競争基準を設定しています。体細胞変異パネルは特徴的なドライバー遺伝子を持つ腫瘍タイプで持続していますが、その単一オミクスの範囲はコホートスクリーニングにおける不均一性に対して苦戦しています。

フラグメントミクスと異数性検出は、染色体切断パターンとコピー数歪みを定量化することで直交シグナル源を提供します。これらの特徴は、わずかなDNAしか放出しないか、特徴的なメチルフットプリントを欠くがんのモデルを豊かにします。課題は計算上のものです:まばらな変異カウント、広いメチル化マトリックス、高ダイナミックレンジのタンパク質スペクトルを臨床的に解釈可能な形式で融合することです。ベンダーは、1,000人の患者当たりテラバイトの生データを管理するために、しばしばクラウド展開を通じてスケーラブルなバイオインフォマティクスに投資しています。その見返りは、腫瘍専門医が自信を持って行動できる複合リスクスコアです。

技術プラットフォーム別:NGSバックボーンがAI中心の破壊的変化の加速に直面

次世代シーケンシングは2024年の量の37.41%を支え、広範なゲノムカバレッジを必要とするアッセイのリファレンスアーキテクチャであり続けています。NGSに関連する多癌早期発見市場規模は、試薬価格の下落とグローバルな設置基盤の拡大に伴い成長し続けるでしょう。それでも、AIを活用したマルチオミクスプラットフォームは10.72%のCAGRを記録しており、ソフトウェア重視のマージンと差別化された知的財産への投資家の食欲を反映しています。Illumina-Tempusのコラボレーションはシリコンとウェットラボの融合を示しており、サンプルから回答までのサイクルを短縮し、レポート生成を自動化することを目指しています。デジタルPCRとBEAMingは、リード深度が幅を上回る微小残存病変などの超低アレル頻度アプリケーションに引き続き対応しています。

質量分析タンパク質アッセイは、DNA検査では見えない分泌腫瘍シグナルを捉えるコスト効率の高い補助手段として再浮上しています。ハイブリッドワークフローは、シーケンシング用とプロテオミクス用に血漿アリコートを送り、がん可能性スコアを割り当てるクラウドエンジンで出力を統合します。ベンダーはモジュール性を推進しており、検査室は既存のNGS投資を刷新することなくプロテオミクスモジュールを追加できます。規制機関はソフトウェア分類器を医療機器として扱うガードレールを起草しており、コードバージョン管理とリアルワールドドリフト監視がコアコンピテンシーになりつつあります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:専門クリニックが病院の優位性を侵食

病院・学術医療センターは、腫瘍学ワークフローをすでに調整しており、フォローアップに不可欠な画像診断インフラを持つため、依然として注文の47.63%を保持しています。しかし、専門診断クリニックは11.45%のCAGRを記録しており、ターンアラウンドタイムを短縮する厳密に焦点を絞ったプロトコルから恩恵を受けています。これらのセンターはしばしば遺伝カウンセラーをオンサイトに配置し、紹介の漏れを減らし患者満足度スコアを向上させています。独立リファレンス検査室は、Quest Diagnosticsが全国規模で拡大したモデルである宅配便ネットワークと電子注文ポータルを通じて、小規模な診療所から量を獲得しています。企業ウェルネスおよびコンシェルジュプロバイダーは、保険を介したチャネルよりも検査価格プレミアムを吸収しやすい現金払いのフロンティアを代表しています。

分散型検査への移行は、より広範な医療消費者化を反映しています。専門センターは短い待ち時間と統合されたケアパスを売り込み、時間に敏感でテクノロジーに精通した患者の間でシェアを獲得しています。病院は外来棟にポップアップ型リキッドバイオプシースイートを設置し、サブスクリプション型スクリーニング会員制を提供することで対応しています。支払者の方針が定まるにつれ、エンドユーザーのセグメント化は利便性、コスト、臨床的深さのトレードオフを中心に安定する可能性が高いです。

地域分析

北米は2024年の収益の32.31%を支配しており、1暦年に複数のブレークスルーデバイス指定を付与した成熟した規制エコシステムに支えられています。CMS並行審査は償還の時計を同期させるため、イノベーターは発売時に自信を持って価格設定できます。自己保険企業が回避した後期ケアコストを直接回収するため、雇用主が後援する需要が量を押し上げています。カナダは米国に遅れをとっていますが、パイロットプログラムを補助する州のゲノミクスイニシアチブから恩恵を受けています。メキシコの民間病院チェーンは高所得患者向けに米国で検証された検査を輸入しており、公共部門の採用はコスト低下を待っています。

アジア太平洋地域は9.32%のCAGRで最も急成長している地域であり、中国の精密医療助成金と日本の急速な高齢化人口によって推進されています。Burning Rock BiotechとBGI Genomicsは、政府のがん対策戦略を支える大規模な検証コホートを実施しています。オーストラリアは、10年がん計画の一環として多癌パネルを含む国家ゲノムスクリーニングパイロットに資金を提供しています。インドの民間腫瘍学ネットワークはシーケンサーを直接購入し、低い人件費を活用して急成長する中産階級向けに競争力のある価格で検査を提供しています。規制の多様性は依然としてハードルですが、ASEAN加盟国間の相互承認協定がキットの国境を越えた流通を容易にする可能性があります。

欧州は着実に前進していますが、不均一な償還構造に直面しています。英国国民保健サービスは、血液ベーススクリーニングによって生じる画像診断需要を吸収するためにコミュニティ診断センターへの資本を確保しましたが、放射線技師の不足がスループットを遅らせています。ドイツとフランスは早期発見の節約に報酬を与える疾病基金モデルの下でより速く動いていますが、南欧のシステムはコスト上の理由から慎重なままです。EU体外診断規制は統一されたパフォーマンスと警戒基準を課しており、市場投入までの時間を延長する可能性がありますが、最終的には品質を調和させます。

中東・アフリカと南米は現在、低い一桁台のシェアを占めています。湾岸協力会議諸国はプレミアム駐在員クリニック向けに西洋のアッセイを購入し、拡大のための橋頭堡を作っています。ブラジルの民間保険会社は高リスク会員向けのMCED適用範囲を試験的に導入していますが、予算上の制約から公共部門の採用は数年先です。

競合環境

臨床エビデンス生成には資本が必要なため、市場集中度は中程度であり、GRAIL、Guardant Health、Exact Sciencesなどの既存企業に有利です。GRAILの2024年6月のIlluminaからのスピンオフは、NovaSeqのスループットへのアクセスを維持しながら、商業戦略を独占禁止審査から解放しました。Guardantは、LUNAR-2大腸アッセイを通じた腫瘍学診療の詳細を活用してShieldをクロスセルし、プラットフォーム経済を実証しています。Exact Sciencesは、多癌の幅でCologuardのストーリーテリングに匹敵するCancerguard試験に投資し、ブランドの信頼に賭けています。

Singlera GenomicsやOwkinなどのAI重視の新規参入者は、より速いグロスマージンのスケーリングと差別化された知的財産を約束するソフトウェア中心のビジネスモデルを追求しています。パートナーシップが市場参入戦略を定義しています:Quest Diagnosticsは2,000拠点の採血ネットワークをGalleriの全国配布に接続し、LabcorpはコストトリムされたホールゲノムシーケンシングのためにUltima Genomicsと提携しました。地域的には、Burning Rock Biotechが中国の病院チャネルを支配し、中国・米国の両国でブレークスルーを保持しており、国境を越えた規制の巧みさを示しています。

サプライヤーの交渉力はシーケンシング機器において高いですが、Element BiosciencesやUltimaなどの新規参入者が選択肢を拡大するにつれて低下しています。バイヤーの力は企業価格を交渉する雇用主連合とともに高まっています。代替の脅威は低く、画像診断は非侵襲的に全がんカバレッジを提供できません。全体的な競争は、データ所有権をめぐって激化しています:最大の臨床ゲノムリポジトリがアルゴリズムのパフォーマンスを左右する可能性が高く、規模のリーダーを定着させるフィードバックループを生み出しています。

多癌早期発見産業リーダー

Exact Sciences Corporation

F. Hoffmann-La Roche AG

Freenome Holdings, Inc.

Illumina, Inc.

Guardant Health, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Illuminaは包括的ながん検査ポートフォリオに対するメディケア償還アクセスを拡大し、米国の腫瘍学ネットワーク全体にコンパニオン診断機能を展開しました。

- 2025年4月:IlluminaとTempus AIは、早期発見精度と治療マッチングの向上を目指し、マルチモーダルAIパイプラインをNovaSeqワークフローと統合するために提携しました。

グローバル多癌早期発見市場レポートの範囲

| 遺伝子パネルLDT |

| IVDキット(規制済み) |

| 研究用途限定パネル |

| その他 |

| cfDNAメチル化 |

| 体細胞変異パネル |

| フラグメントミクス・異数性 |

| マルチアナライト(DNA+タンパク質+グリカン) |

| 次世代シーケンシング |

| デジタルPCR・BEAMing |

| 質量分析ベースのタンパク質アッセイ |

| AIを活用したマルチオミクス解析 |

| 病院・学術医療センター |

| 独立・リファレンス検査室 |

| 専門腫瘍・診断クリニック |

| 企業ウェルネス・コンシェルジュ医療プロバイダー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 検査タイプ別 | 遺伝子パネルLDT | |

| IVDキット(規制済み) | ||

| 研究用途限定パネル | ||

| その他 | ||

| バイオマーカークラス別 | cfDNAメチル化 | |

| 体細胞変異パネル | ||

| フラグメントミクス・異数性 | ||

| マルチアナライト(DNA+タンパク質+グリカン) | ||

| 技術プラットフォーム別 | 次世代シーケンシング | |

| デジタルPCR・BEAMing | ||

| 質量分析ベースのタンパク質アッセイ | ||

| AIを活用したマルチオミクス解析 | ||

| エンドユーザー別 | 病院・学術医療センター | |

| 独立・リファレンス検査室 | ||

| 専門腫瘍・診断クリニック | ||

| 企業ウェルネス・コンシェルジュ医療プロバイダー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2025年の多癌早期発見市場の規模はどのくらいですか?

USD 13億4,000万と評価されており、2030年までにUSD 19億1,000万に成長すると予測されています。

2025年から2030年にかけての多癌早期発見のCAGRはどのくらいですか?

市場はこの期間に7.34%のCAGRで拡大すると予測されています。

現在、どの検査タイプが注文を主導していますか?

遺伝子パネル臨床検査室開発検査が2024年の量の94.21%を占めています。

どの地域が最も急速に拡大していますか?

アジア太平洋地域が最も高い成長を示しており、2030年まで9.32%のCAGRを記録しています。

なぜ雇用主は多癌血液検査を給付に追加しているのですか?

自己保険企業は、ステージIの治療費がステージIVより10万USD少ないため節約が見込まれ、財務リスクプロファイルが改善されると期待しています。

早期発見精度を再形成している技術トレンドは何ですか?

AIを活用したマルチオミクス融合は、ゲノム、エピゲノム、プロテオミクスデータを組み合わせることで早期段階の感度を95%以上に高めます。

最終更新日: