センチネルリンパ節生検市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

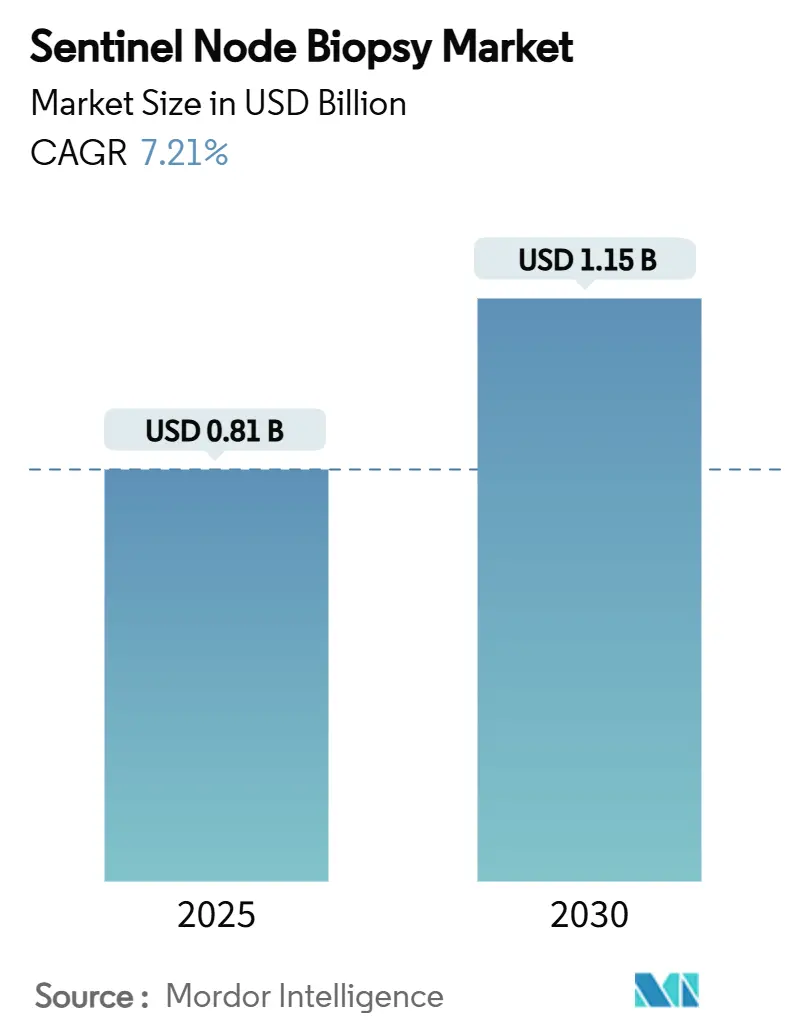

| 市場規模 (2025) | 0.81 十億米ドル |

| 市場規模 (2030) | 1.15 十億米ドル |

| 成長率 (2025 - 2030) | 7.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセンチネルリンパ節生検市場分析

センチネルリンパ節生検市場規模は2025年に8億1,400万米ドルとなり、予測期間中にCAGR 7.21%を反映して2030年までに11億5,000万米ドルに達する軌道にあります。この着実な上昇は、従来の放射性トレーサープロトコルから、患者の罹患率を抑えながら診断の厳密性を守る人工知能ガイド型マルチモーダルイメージングへの移行を捉えています。乳がん手術での普及が最も顕著であり、進化するガイドラインが早期疾患に対するセンチネルリンパ節生検を標準治療へと引き上げています。AI対応ガンマ検出、放射性同位体フリーの磁気トレーサーの登場、より柔軟な償還ルールが、技術差別化とサプライチェーンの強靭性が規模を上回る競争環境を形成しています。世界的な乳がんおよびメラノーマの罹患率の上昇、高齢化する人口動態基盤、外来センターへの処置移行が相まって、支持的な需要背景を強化しています。北米が最大の地域貢献者であり続けていますが、アジア太平洋地域は医療インフラの整備と検診プログラムの拡大を背景に最も急速な加速を示しています。

主要レポートのポイント

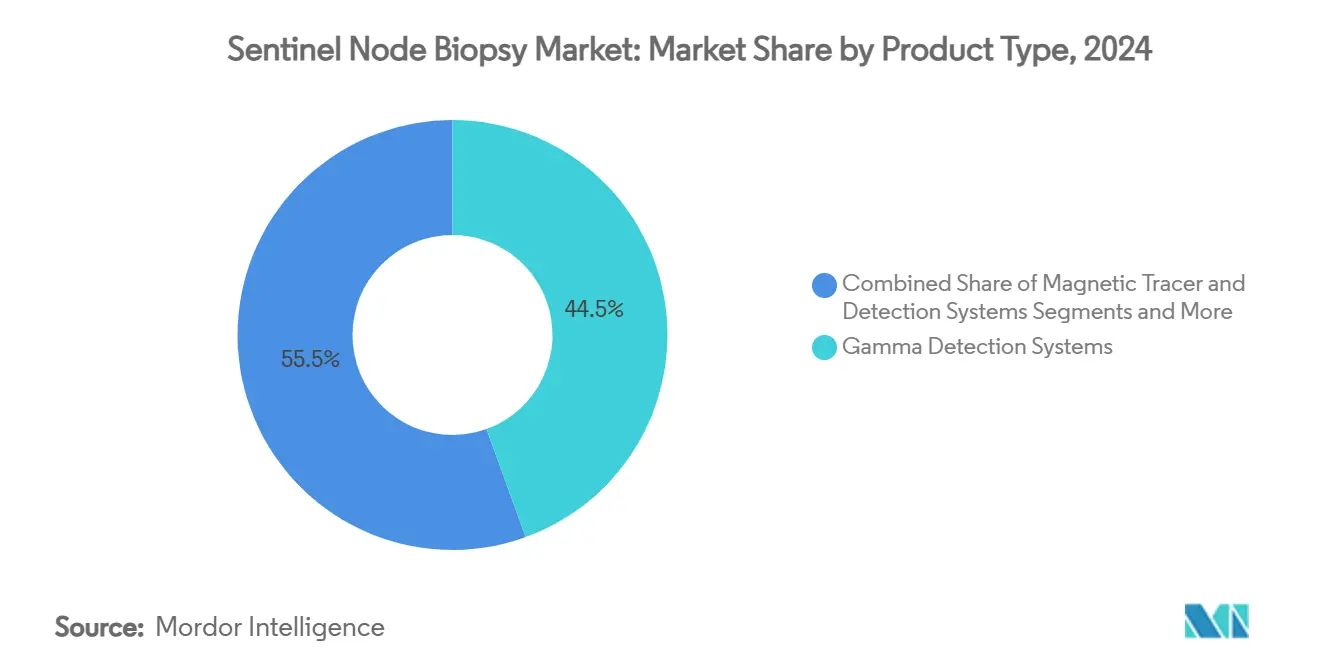

- 製品タイプ別では、ガンマ検出システムが2024年のセンチネルリンパ節生検市場シェアの44.46%を占め、磁気トレーサープラットフォームは2030年にかけてCAGR 10.34%で進展すると予測されています。

- 技術別では、放射性同位体+青色色素法が2024年のセンチネルリンパ節生検市場規模の53.64%を占め、近赤外蛍光法は2025年から2030年にかけてCAGR 11.48%で拡大すると予測されています。

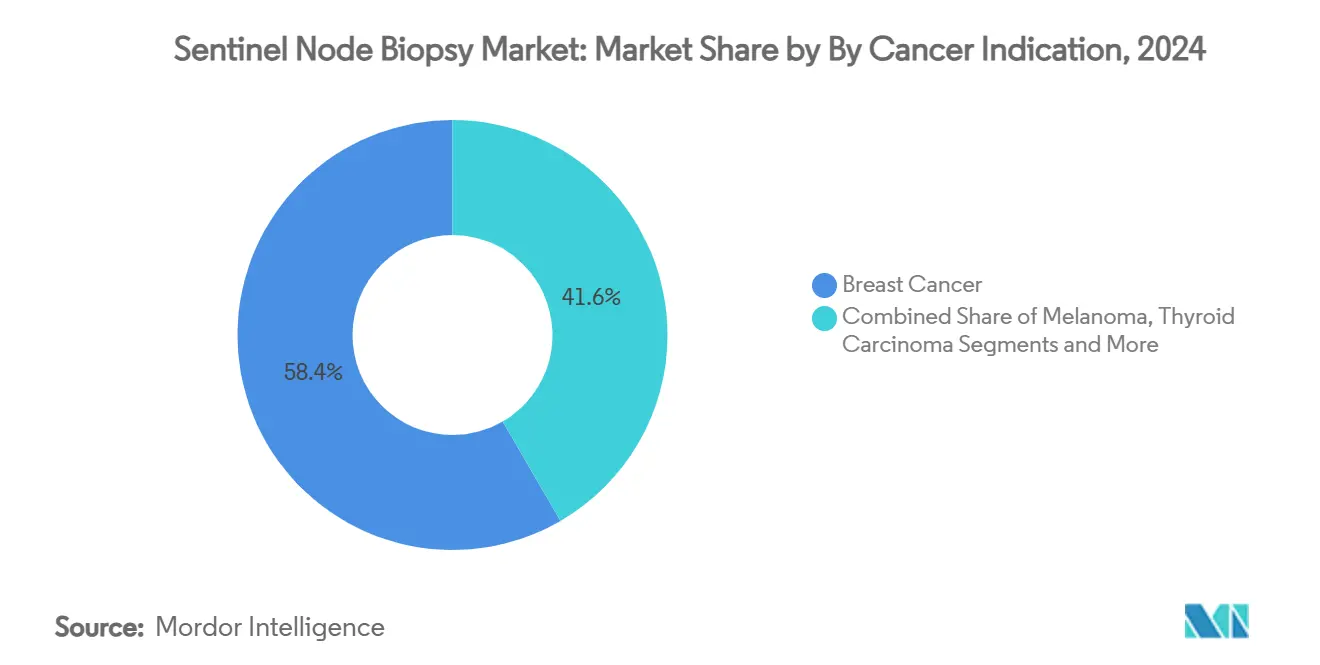

- 適応症別では、乳がんが2024年に58.37%の収益シェアを占め、甲状腺がんは2030年にかけてCAGR 10.76%で成長する見込みです。

- エンドユーザー別では、病院・外科センターが2024年のセンチネルリンパ節生検市場規模の68.73%を占め、外来外科センターは2030年にかけてCAGR 9.37%を記録する見通しです。

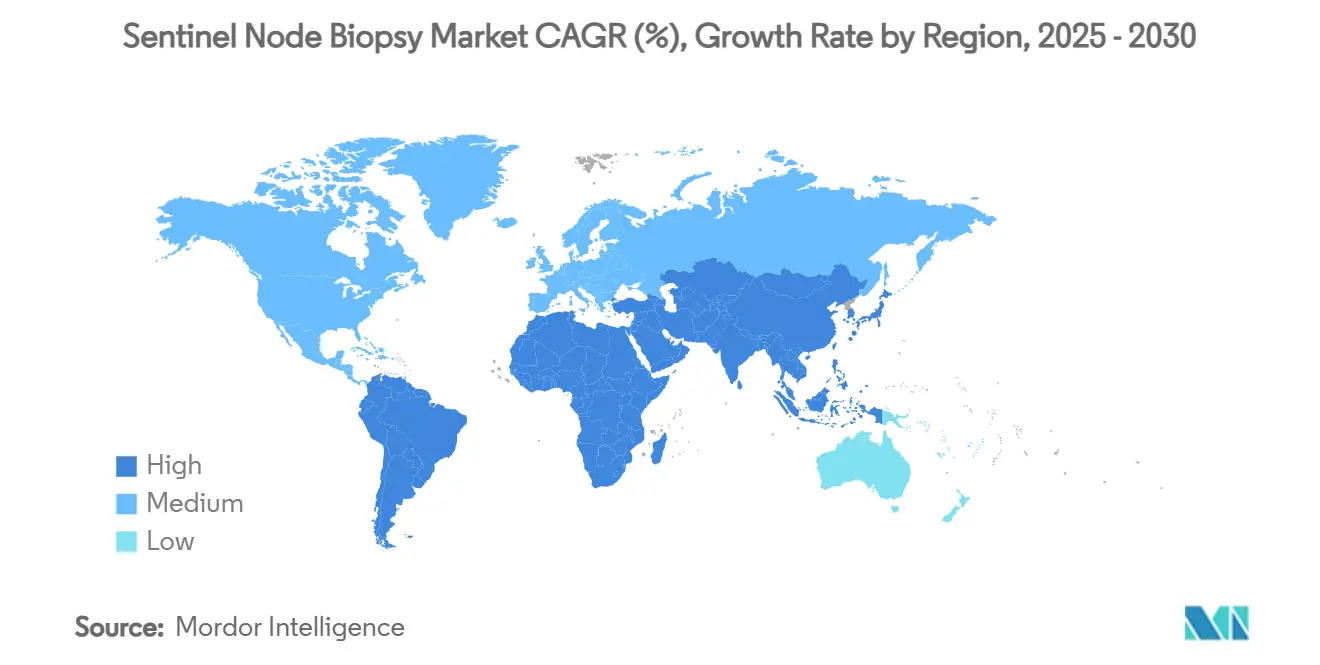

- 地域別では、北米が2024年収益の39.33%をリードし、アジア太平洋地域は2030年にかけてCAGR 9.57%を記録すると予測されています。

世界のセンチネルリンパ節生検市場トレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 乳がんおよびメラノーマの世界的罹患率の上昇 | +1.8% | 北米および欧州が主導;世界的関連性 | 長期(4年以上) |

| 罹患率低減のための低侵襲ステージングへの移行 | +1.5% | 世界の先進市場 | 中期(2~4年) |

| ガンマ検出およびトレーサー化学における技術的進歩 | +1.2% | 北米および欧州連合;アジア太平洋地域での普及 | 中期(2~4年) |

| 有利な償還および拡大するガイドライン採用 | +1.0% | 主に北米および欧州連合 | 短期(2年以内) |

| 放射性同位体フリー処置を可能にする磁気トレーサーの食品医薬品局承認 | +0.8% | 北米での初期影響と世界展開 | 短期(2年以内) |

| 局在精度を向上させるAI搭載術中イメージング | +0.9% | 北米および欧州の卓越センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

乳がんおよびメラノーマの世界的罹患率の上昇

乳がんおよびメラノーマの症例数の増加は、センチネルリンパ節生検市場の構造的な触媒となっています。アメリカがん協会は2025年に316,950件の新規乳がん症例と42,680件の死亡を報告しており、正確なリンパ節ステージングの継続的な必要性を強調しています。[1]アメリカがん協会、「がんの事実と数字2025」、アメリカがん協会、cancer.org早期腫瘍が診断プロファイルを支配しており、臨床プロトコルは術後罹患率を最小化しながら腫瘍学的安全性を損なわないよう、腋窩郭清よりもセンチネルリンパ節生検を優先するようになっています。メラノーマも同様の勢いを示しており、1mmを超える厚さの腫瘍はAJCCガイダンスに従って日常的にセンチネルリンパ節評価を引き起こします。人口の高齢化が先進国での需要を増幅させる一方、中国やその他の新興国における急速な腫瘍学サービスの拡大が世界的な処置基盤を広げています。

罹患率低減のための低侵襲ステージングへの移行

医療システムは回復時間を短縮し合併症を抑制するアプローチを推進しています。INSEMAトライアルの結果は、慎重に選択された低リスク乳がん患者においてセンチネルリンパ節生検を省略した場合の腋窩再発率がわずか1.0%であったのに対し、標準治療では0.3%であったことを明らかにし、保守的戦略の安全性を強調しています。[2]Ines Mouuller、「INSEMAトライアルからの教訓」、腫瘍学のフロンティア、frontiersin.orgメディケアが2022年に外来外科センターの処置に61億米ドルを支出したことで、外来環境は重要な普及拠点へと成長しました。全米総合がんネットワークの更新では、早期外陰がんに対するセンチネルリンパ節生検が推奨されるようになり、低侵襲ステージングの拡大する臨床的適用範囲を示しています。

ガンマ検出およびトレーサー化学における技術的進歩

人工知能とガンマプローブを融合させることで、リンパ造影パターンを97.78%の精度で分類し、従来の主観的判読を上回るようになりました。[3]加藤隆、「人工知能ベースのインドシアニングリーンリンパ造影」、形成外科・再建外科、lww.comテクネチウムTc 99mチルマノセプトなどの受容体標的放射性トレーサーは、マクロファージCD206受容体に選択的に結合することで97%のリンパ節検出率を達成し、分子的に精密なステージングへの飛躍を遂げています。インドシアニングリーンを含む近赤外蛍光は、リアルタイム可視化と放射線フリーのワークフローにより二桁成長を記録しています。放射性と蛍光特性を融合したハイブリッドトレーサーは、局在マージンを絞り込む多チャンネルガイダンスを外科医に提供します。

有利な償還とガイドライン採用

請求の明確化により処置の経済性が強化されました。メディケアの2025年全国正確コーディングイニシアティブマニュアルは、リンパ節陰性患者における乳房切除または乳房全摘術前に実施された場合、センチネルリンパ節生検を別途報告可能として明示的に記載しています。2025年のMIPS品質指標264はコンプライアンスを奨励し、腫瘍学診療全体での普及を促しています。2003年から2023年にかけてインフレ調整後のメディケア乳房手術支払いが20.70%減少したものの、センチネルリンパ節生検の独立した明細項目認識が予算圧力の一部を相殺しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高度な検出システムおよび消耗品の高い初期費用 | -1.2% | 世界のコスト重視市場 | 中期(2~4年) |

| 放射性同位体に対する放射線安全性および規制上のハードル | -0.8% | 欧州連合および北米で最も厳格 | 短期(2年以内) |

| テクネチウム99mの世界的なサプライチェーンリスク | -1.0% | 輸入依存地域、特に米国 | 短期(2年以内) |

| 新興市場における外科的専門知識の不足 | -0.6% | アジア太平洋地域、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度な検出システムおよび消耗品の高い初期費用

リアルタイムAI分析を統合したプレミアムガンマプローブは20万米ドルを超えることがあり、リソースが限られた病院には手が届きません。専門トレーサーへの継続的な支出が運営予算をさらに圧迫し、財務部門は資本支出を予測される処置量と償還収益に対してベンチマークせざるを得ません。高回転率の経済性で構築された外来センターは、単位コストが低下するまで投資をためらいます。磁気システムは規制された放射線スペースを不要にすることで長期的な費用削減を約束しますが、現在の取得価格は依然として高水準にあります。

テクネチウム99mの世界的なサプライチェーンリスク

テクネチウム99mの親同位体であるモリブデン99の製造は、計画外の停止に脆弱な少数の老朽化した原子炉に依然として依存しています。2023年に欧州の主要施設が停止した際、北米で数千件のイメージングセッションが遅延し、その脆弱性が浮き彫りになりました。米国はエネルギー省の協力プログラムを通じて国内製造を推進していますが、完全な商業生産能力の実現にはまだ数年かかります。持続的なサプライリスクが、プロバイダーに磁気トレーサーや蛍光のみのワークフローの検討を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:磁気トレーサーがイノベーションを牽引

ガンマ検出システムは2024年に最大の収益を生み出し、数十年にわたる検証と44.46%のセンチネルリンパ節生検市場シェアに支えられています。磁気トレーサープラットフォームは最近承認されたばかりですが、外科医が規制上の義務を回避しテクネチウム99m不足に対処できる放射線フリーのワークフローを採用するにつれ、CAGR 10.34%で加速しています。ある重要な研究では、Magtraceが標準的な方法の1.9個に対して平均3.2個のセンチネルリンパ節を同定し、スケジューリングの柔軟性に関する患者満足度は100%を記録しました。単回使用プローブやトレーサーバイアルなどの消耗品は安定した継続収益を生み出し、サプライヤーがハードウェアをサブスクリプションモデルとバンドルすることを促しています。

ハイブリッドイメージングの普及に伴い消耗品需要が増幅しており、磁気と蛍光の複合注射が深部リンパ節の局在化と表面可視化の同時実施に向けて支持を集めています。ガンマ検出器への人工知能オーバーレイは97.78%のパターン認識精度を達成し、時間に追われる外科医がより高い確信を持って読み取りを解釈できるようにしています。これらのダイナミクスが相まって、スループットを犠牲にせずにパフォーマンスを向上させるプレミアム製品への磁力を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:近赤外蛍光が勢いを増す

放射性同位体+青色色素法は2024年のセンチネルリンパ節生検市場シェアの53.64%を維持しました。近赤外蛍光は最も成長が速く、2030年にかけてCAGR 11.48%を記録すると予測されています。インドシアニングリーンは開腹手術またはロボット手術プラットフォームのいずれかでリアルタイムリンパ管マッピングを可能にし、一部の結腸がんシリーズでは最大100%の検出率を向上させています。テクネチウム99mと蛍光を組み合わせたデュアルトレーサープロトコルは、早期子宮内膜症例における空ポケット発生率を2.7%に低減します。

磁気トレーサーは光学ツールでは得られない深度透過信号を供給することで蛍光を補完します。現在の技術競争は、ガンマ、磁気、光学シグネチャを共同登録し、AIエンジンが信号強度をトリアージして切除マージンをガイドする統合コンソールに集中しています。このマルチモーダルの方向性が、高度なプラットフォームが維持する持続的なプレミアムを支えています。

がん・適応症別:甲状腺がんが急速な成長を示す

2024年収益の58.37%を占める乳房手術はセンチネルリンパ節生検市場のアンカーであり続けていますが、甲状腺がんは明確な成長の外れ値です。世界の罹患率が2050年までに110万件を超えると予測される中、甲状腺センチネルリンパ節の適用はCAGR 10.76%で拡大しています。メラノーマは1mmを超える厚さの腫瘍が必須のリンパ節マッピングを引き起こすため、引き続き政策的支持を確保しています。外陰がんのガイドラインでは現在、IB期疾患に対するセンチネルリンパ節生検が推奨されており、婦人科腫瘍学内での普及を促進しています。

かつて低リスクと認識されていた非メラノーマ皮膚がんは、センチネル検査で24.4%の陽性率を示し、より広範な外科的ステージングを支持しています。臨床的適用範囲の拡大は、乳腺腫瘍学の量への歴史的依存を希薄化することでセクターのリスクを分散させます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:外来センターが効率性を牽引

病院および統合外科センターは、核医学施設の設置と多職種チームにより2024年収益の68.73%を占め依然として支配的です。しかし外来外科センターはCAGR 9.37%で最も速い成長軌道を記録しました。メディケアの明確な支払いモデルは、外来センチネルリンパ節処置が入院安全基準に匹敵できることを検証した後、この移行を促進しています。

がん研究機関はAI意思決定支援ツールやハイブリッドトレーサーを評価するトライアルを通じてイノベーションを育み続けています。専門乳腺クリニックは、ワンストップ診断、手術、再建を提供できる新興ニッチとして台頭しており、外来量のさらなる磁力化を支援しています。

地域分析

北米は2024年収益の39.33%を確保し、広範な保険適用、外科医の累積的な熟練度、ガンマカメラの大規模な設置基盤に支えられています。米国は明確な処置コーディングの恩恵を受けていますが、2003年以来の乳房手術支払いの実質20.70%の低下が資本予算を圧迫しています。モリブデン99のサプライチェーン逼迫が地域の主要な脆弱性であり続けており、エネルギー省のプログラムの下で国内同位体製造が拡大する間、多くのセンターが磁気または蛍光のみのプロトコルを試験しています。

欧州は成熟しながらもイノベーションに友好的な環境を構成しています。27加盟国ブロック全体でのチルマノセプトなどの放射性医薬品の承認は、年間50万5,000件のがん症例へのアクセスを広げ、堅固な収益クッションを維持しています。地域の厳格な放射線管理が磁気トレーサーへの関心を高めており、特に完全な核医学インフラを正当化できない外来クリニックで顕著です。

アジア太平洋地域は9.57%で最高の地域CAGRを記録しています。中国は2022年に480万件の新規がん症例を記録し、急速に拡大する三次病院が乳房温存手術の義務化とともにセンチネルリンパ節技術を採用しています。日本の国民皆保険と高齢化する人口動態がベースラインの量を高める一方、インドおよび東南アジアはコスト効率の高い蛍光トレーサーに開かれたコスト意識の高い市場を代表しています。外科的トレーニングの不足と資本制約が依然として逆風となっていますが、多国籍デバイスメーカーがギャップを埋めるための教育パートナーシップを展開しています。

ラテンアメリカおよび中東・アフリカは合計でわずかなシェアを占めていますが、検診意識の高まりにより平均以上の成長を記録しています。ブラジルおよびサウジアラビアの公立病院近代化プログラムには核医学スイートが含まれており、スタッフトレーニングのマイルストーンが達成された後のセンチネルリンパ節生検展開の舞台を整えています。

競争環境

センチネルリンパ節生検業界は中程度の断片化を示しています。Hologic、Stryker、BDなどの確立されたデバイスサプライヤーが、AIソフトウェアと新規トレーサーを持つ特化型イメージングイノベーターと競合しています。Hologicによる2024年の磁気トレーサー専門企業の3億1,000万米ドルでの買収は、同位体不足に敏感な市場における放射線フリープラットフォームの価値を浮き彫りにし、BDの2025年度第1四半期決算説明会では消耗品プローブからの増分収益が繰り返し販売を促進することが示されました。Cardinal Healthはチルマノセプト権利を取得することで放射性医薬品ポートフォリオを強化し、トレーサー供給可能性に対するサプライチェーン管理を重視しています。

競争上のポジショニングは現在、ハードウェア、ソフトウェア、トレーサー化学を融合した統合製品に依存しています。マルチモーダル特許を確保し病院サービス契約を締結できる企業が有利です。標的トレーサーが規制パイプラインを進む中、デバイスメーカーと製薬会社のパートナーシップが増殖しています。AIスタートアップは、全面的な機器交換なしにソフトウェアアップグレードが可能なガンマカメラの設置基盤を活用し、アルゴリズムライセンス契約を通じて参入しています。

サプライ強靭性が新たな差別化要因として機能しています。磁気ナノ粒子やインドシアニングリーンキットなどの代替トレーサーラインを持つベンダーは、テクネチウム99mの供給障害が発生した際にクライアントを守ることができます。第一層サプライヤーはグローバルな製造拠点を活用して地政学的ショックをヘッジする一方、新規参入者はしばしば契約組立業者に依存しており、リスクをもたらしながらもニッチセグメントでの機敏なスケーリングを可能にしています。

センチネルリンパ節生検業界リーダー

Mammotome (Devicor Medical Products Inc.)

Hologic Inc.

Stryker Corporation

Dilon Technologies Inc.

Navidea Biopharmaceuticals Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:SkylineDxは、同社のMerlin CP-GEPアッセイが皮膚メラノーマ患者をセンチネルリンパ節生検に向けて正確に層別化することを確認するメタ分析を発表し、より精密な患者選択を可能にしました。

- 2024年4月:Hologicは3億1,000万米ドルでEndomagneticsの買収を完了し、乳房手術ポートフォリオに磁気トレーサー技術を追加しました。

世界のセンチネルリンパ節生検市場レポートスコープ

| ガンマ検出システム(プローブ・コンソール) |

| 磁気トレーサー・検出システム |

| 放射性トレーサー |

| 蛍光・色素トレーサー |

| 消耗品・アクセサリー |

| 放射性同位体+青色色素法 |

| デュアルトレーサー法(放射性同位体+蛍光) |

| 近赤外蛍光(インドシアニングリーン)法 |

| 磁気トレーサー法 |

| 乳がん |

| メラノーマ |

| 甲状腺がん |

| 外陰がん |

| 非メラノーマ皮膚がん |

| その他のがん(頭頸部、消化器など) |

| 病院・外科センター |

| 外来外科センター |

| がん研究機関 |

| 専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | ガンマ検出システム(プローブ・コンソール) | |

| 磁気トレーサー・検出システム | ||

| 放射性トレーサー | ||

| 蛍光・色素トレーサー | ||

| 消耗品・アクセサリー | ||

| 技術別 | 放射性同位体+青色色素法 | |

| デュアルトレーサー法(放射性同位体+蛍光) | ||

| 近赤外蛍光(インドシアニングリーン)法 | ||

| 磁気トレーサー法 | ||

| がん・適応症別 | 乳がん | |

| メラノーマ | ||

| 甲状腺がん | ||

| 外陰がん | ||

| 非メラノーマ皮膚がん | ||

| その他のがん(頭頸部、消化器など) | ||

| エンドユーザー別 | 病院・外科センター | |

| 外来外科センター | ||

| がん研究機関 | ||

| 専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

1. センチネルリンパ節生検市場の現在の規模はどのくらいですか?

センチネルリンパ節生検市場規模は2025年に8億1,400万米ドルであり、CAGR 7.21%で2030年までに11億5,000万米ドルに達すると予測されています。

2. どの製品タイプが収益を支配していますか?

ガンマ検出システムは長い臨床実績により44.46%のセンチネルリンパ節生検市場シェアをリードしています。

3. 磁気トレーサーが注目を集めている理由は何ですか?

磁気トレーサーは放射線ライセンスのハードルを取り除き、テクネチウム99m不足を軽減し、2030年にかけてCAGR 10.34%を支えています。

4. どの適応症が最も速く成長していますか?

甲状腺がんの適用は罹患率の上昇と外科プロトコルの進化に伴いCAGR 10.76%で成長すると予測されています。

5. 主要な地域成長エンジンは何ですか?

アジア太平洋地域は腫瘍学インフラの拡大とがん検診普及率の向上に牽引され、9.57%で最高の地域CAGRを記録しています。

最終更新日: