Taille et Part du Marché de la Biopsie par Carotte à l'Aiguille du Cancer du Sein

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

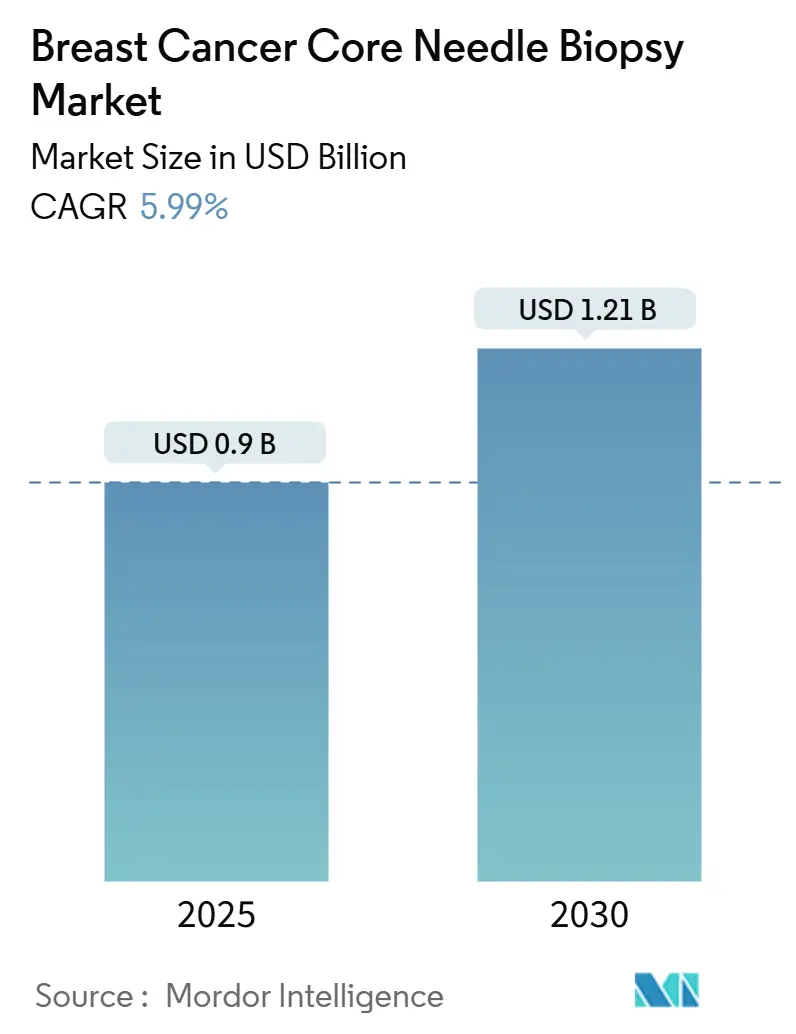

| Taille du Marché (2025) | 0.9 Milliards de dollars |

| Taille du Marché (2030) | 1.21 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.99% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Biopsie par Carotte à l'Aiguille du Cancer du Sein par Mordor Intelligence

La taille du marché de la biopsie par carotte à l'aiguille du cancer du sein est de 0,903 milliard USD en 2025 et devrait atteindre 1,21 milliard USD d'ici 2030, progressant à un CAGR de 5,99 % sur la période. La hausse mondiale de l'incidence du cancer du sein, l'élargissement des recommandations de dépistage précoce et le soutien constant des payeurs maintiennent les volumes de procédures en progression. Les prestataires privilégient les systèmes assistés par aspiration qui collectent de plus grands carottes tissulaires par un seul point d'entrée, tandis que les plateformes d'imagerie dotées d'intelligence artificielle réduisent la durée des procédures et améliorent la fiabilité diagnostique. Les flux de travail ambulatoires en une journée réduisent les réadmissions et les coûts opérationnels, accélérant davantage l'adoption dans les systèmes de santé matures et émergents. L'exposition de la chaîne d'approvisionnement aux alliages de nickel de spécialité et les préoccupations persistantes concernant les résultats faux négatifs dans les environnements à ressources limitées tempèrent les perspectives de croissance à court terme.

Points Clés du Rapport

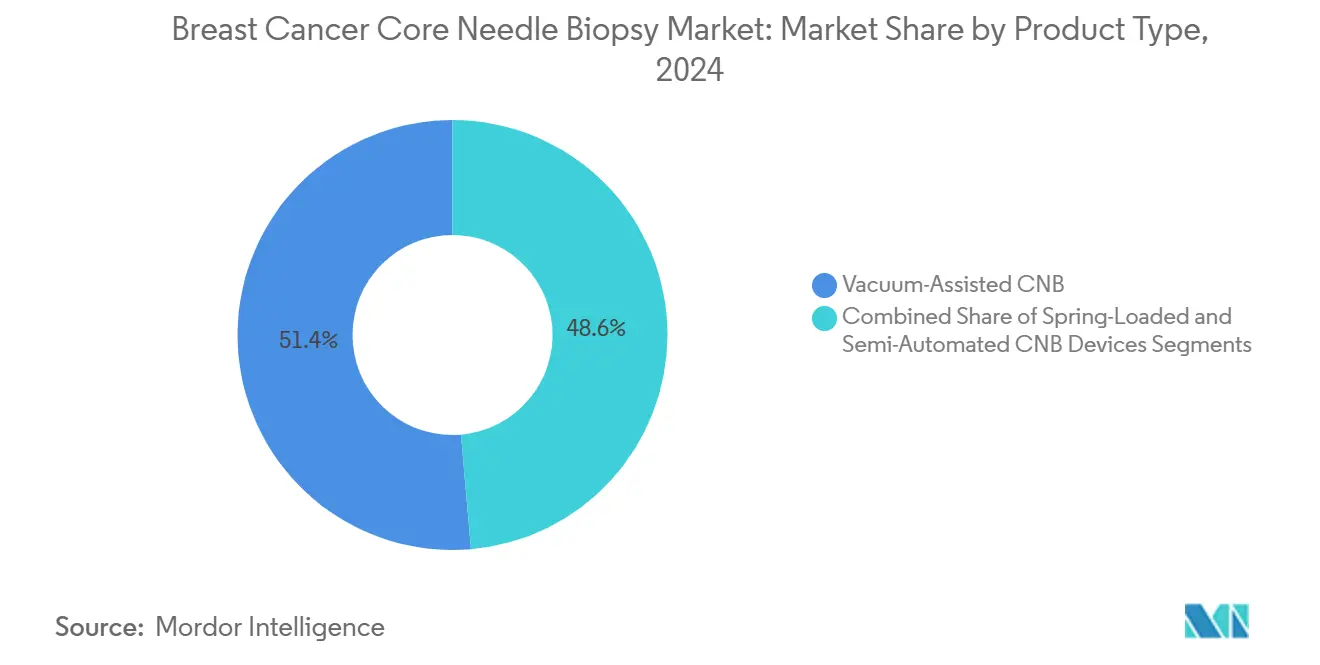

- Par type de produit, les dispositifs assistés par aspiration représentaient 51,37 % de la part du marché de la biopsie par carotte à l'aiguille du cancer du sein en 2024 et se développent à un CAGR de 9,46 % jusqu'en 2030.

- Par technologie de guidage, les ultrasons ont dominé avec une part de revenus de 53,48 % en 2024 ; le guidage par IRM est en voie d'atteindre un CAGR de 10,23 % jusqu'en 2030.

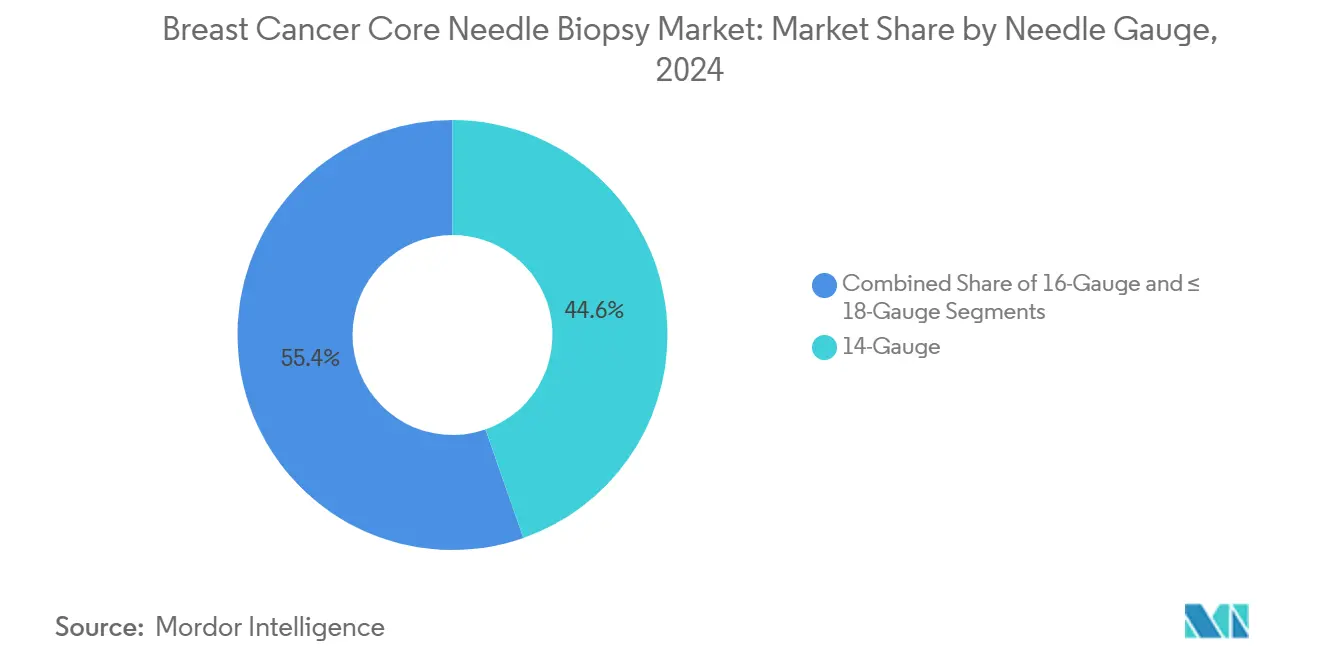

- Par calibre d'aiguille, les dispositifs de calibre 14 détenaient 44,64 % de la taille du marché de la biopsie par carotte à l'aiguille du cancer du sein en 2024, tandis que les systèmes de calibre ≤18 sont les plus rapides à croître avec un CAGR de 8,13 %.

- Par utilisateur final, les hôpitaux ont réalisé 58,63 % du total des procédures en 2024, mais les centres chirurgicaux ambulatoires connaissent la croissance la plus rapide avec un CAGR de 8,94 %.

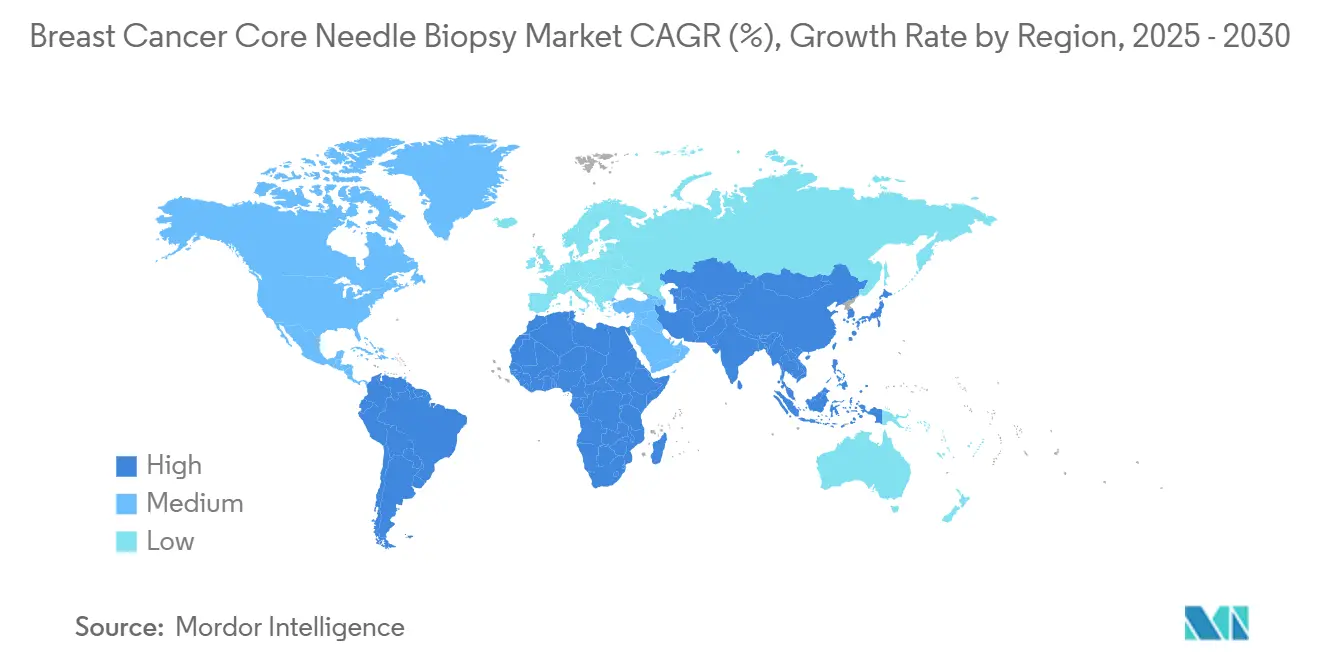

- Par géographie, l'Amérique du Nord a capté 37,44 % des revenus mondiaux en 2024, tandis que l'Asie-Pacifique affiche la croissance régionale la plus élevée avec un CAGR de 8,21 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Biopsie par Carotte à l'Aiguille du Cancer du Sein

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse mondiale de l'incidence du cancer du sein et de l'adoption du dépistage | +1.8% | Mondial ; plus fort en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Transition vers les biopsies mini-invasives par rapport à la chirurgie ouverte | +1.2% | Mondial ; prononcé dans les marchés développés | Moyen terme (2-4 ans) |

| Progrès dans la précision des carottes à l'aiguille guidées par imagerie | +0.9% | Amérique du Nord et Europe ; diffusion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Remboursement favorable dans les marchés développés | +0.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Le ciblage des lésions par intelligence artificielle améliore le rendement diagnostique | +0.6% | Amérique du Nord et Europe ; adoption précoce en Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Demande de diagnostic ambulatoire en une journée | +0.5% | Mondial ; plus fort en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse Mondiale de l'Incidence du Cancer du Sein et de l'Adoption du Dépistage

La hausse de l'incidence remodèle le marché de la biopsie par carotte à l'aiguille du cancer du sein à mesure que les programmes de dépistage s'élargissent. L'Asie a enregistré 985 400 nouveaux cas en 2022 et devrait atteindre 1,4 million d'ici 2050, une tendance observée dans les économies émergentes.[1]Mengxia Fu, « Charge actuelle et future du cancer du sein en Asie : une analyse des données GLOBOCAN pour 2022 et 2050 », BMC Cancer, biomedcentral.comLes recommandations américaines préconisent désormais une mammographie biennale à partir de 40 ans, ajoutant environ 20 millions de femmes éligibles au dépistage et stimulant la demande de biopsies.[2]Groupe du Groupe de travail américain sur les services préventifs, « Dépistage du cancer du sein », JAMA, jamanetwork.com La Chine a enregistré 385 837 nouveaux diagnostics en 2024, avec des taux de pointe une décennie plus tôt que dans les cohortes occidentales, forçant une expansion rapide des capacités diagnostiques. Le vieillissement démographique, l'évolution des modes de vie urbains et une meilleure sensibilisation font que l'adoption du dépistage dépasse la croissance démographique. Des disparités persistent — les femmes noires enregistrent une mortalité 40 % plus élevée aux États-Unis — renforçant la nécessité d'un accès équitable à des biopsies de haute précision.

Transition vers les Biopsies Mini-Invasives par Rapport à la Chirurgie Ouverte

Les systèmes de santé remplacent l'exérèse chirurgicale par des approches à l'aiguille carotte pour réduire les coûts et améliorer la récupération. Les études sur la mastectomie radicale modifiée en ambulatoire montrent des taux de réadmission de 1,7 % contre 2,5 % pour les soins en hospitalisation, tandis que les coûts passent de 113 878 USD à 94 463 USD.[3]Ava Ferguson Bryan, « Valeur de la mastectomie radicale modifiée ambulatoire », Annals of Surgical Oncology, springer.com Les dispositifs assistés par aspiration génèrent des volumes tissulaires suffisants pour l'analyse des récepteurs et épargnent aux patients l'anesthésie générale, réduisant les délais de reprise du travail. La cryoablation précoce utilisant ProSense a permis un contrôle local de 96,3 % à cinq ans, laissant entrevoir des flux de travail thérapeutiques de biopsie et ablation soutenus par les régulateurs. Le guidage par tomosynthèse mammaire numérique réduit de moitié la durée de la procédure et diminue la dose de rayonnement, rationalisant les centres ambulatoires à haut débit. Les enquêtes auprès des patients classent systématiquement le confort et la minimisation des cicatrices avant l'exhaustivité chirurgicale, orientant les médecins vers des outils moins invasifs.

Progrès dans la Précision des Carottes à l'Aiguille Guidées par Imagerie

La fusion IRM/ultrasons détecte désormais 84 % des lésions invisibles à l'échographie de second regard, permettant un prélèvement par ultrasons des cibles détectées par IRM.[4]Kimberly Badal, « Coût annuel national du dépistage du cancer du sein aux États-Unis et coût projeté des recommandations préconisées », BMJ Open, bmj.comLe guidage par mammographie avec rehaussement du contraste étend le prélèvement aux schémas vasculaires associés à une maladie invasive, tandis que la tomosynthèse grand angle améliore la résolution en profondeur. L'intelligence artificielle améliore le suivi de l'aiguille par ultrasons, augmentant la précision de positionnement en temps réel et réduisant le risque de biopsie répétée. La FDA a autorisé les carottes de tomographie par cohérence optique avec notation morphologique par intelligence artificielle, offrant aux radiologues un retour immédiat sur l'adéquation. À mesure que ces outils migrent vers les marchés à revenus intermédiaires, les faux négatifs devraient diminuer et la confiance dans les procédures augmenter, alimentant le marché de la biopsie par carotte à l'aiguille du cancer du sein.

Remboursement Favorable dans les Marchés Développés

Le barème des honoraires des médecins Medicare 2025 maintient les codes de biopsie guidée par imagerie intacts, préservant les marges des prestataires. Les coûts de dépistage aux États-Unis s'élèvent à 11 milliards USD par an, mais les biopsies restent parmi les voies les moins coûteuses vers un diagnostic définitif. L'érosion des paiements ajustés à l'inflation pour la chirurgie mammaire de 2003 à 2023 pousse les hôpitaux vers les techniques ambulatoires à l'aiguille carotte. Les réformes des groupes homogènes de malades en Europe récompensent les procédures qui combinent précision et répétitions minimales, avantageant les systèmes assistés par aspiration. Les modifications de règles proposées pour l'année civile 2026 lient les valeurs des dépenses de pratique à la complexité des dispositifs, incitant probablement les centres à adopter des plateformes intégrées dotées d'intelligence artificielle qui justifient un remboursement plus élevé.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations liées aux biopsies répétées en cas de faux négatifs | –0.8% | Mondial ; plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Douleur et anxiété liées à la procédure | –0.6% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Court terme (≤ 2 ans) |

| Coût élevé des dispositifs dans les environnements à faibles revenus | –0.5% | Afrique subsaharienne, Asie-Pacifique rurale, parties de l'Amérique du Sud | Long terme (≥ 4 ans) |

| Perturbations de l'approvisionnement en aiguilles en alliage de nickel | –0.3% | Mondial ; aigu dans les pôles de fabrication de spécialité | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations Liées aux Biopsies Répétées en Cas de Faux Négatifs

Jusqu'à 51 % des biopsies d'hyperplasie canalaire atypique sont reclassées en malignité à l'exérèse, érodant la confiance des cliniciens et des patients. Les études européennes citent les erreurs d'interprétation et les caractéristiques subtiles des lésions comme principales causes de manques. Les lésions de moins de 1 cm et celles sans hypervascularité génèrent des faux négatifs à l'IRM, entraînant des retards de prise en charge. Les outils d'apprentissage profond améliorent la sensibilité mais restent limités en spécificité, maintenant les interventions répétées courantes. Les lacunes infrastructurelles dans les marchés émergents amplifient les erreurs de prélèvement, freinant l'adoption plus large des techniques à l'aiguille carotte.

Douleur et Anxiété Liées à la Procédure dans les Régions Émergentes

L'accès limité à l'anesthésie moderne et l'appréhension culturelle restreignent l'adoption là où la stigmatisation du cancer du sein persiste. Des études confirment que l'analgésie préemptive au sufentanil combinée à un accompagnement réduit significativement la douleur postopératoire, mais de nombreux établissements manquent de personnel qualifié. L'anesthésie locale par tumescence et les blocs du plan du muscle dentelé antérieur améliorent le confort mais nécessitent des consommables et des compétences absents dans les cliniques rurales. L'anxiété des patients pousse certains cliniciens à recourir par défaut aux biopsies ouvertes perçues comme définitives, pesant sur les taux de conversion des procédures et freinant le marché de la biopsie par carotte à l'aiguille du cancer du sein dans les zones géographiques à ressources limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Systèmes Assistés par Aspiration Conduisent l'Évolution Diagnostique

Les dispositifs assistés par aspiration détenaient la plus grande part du marché de la biopsie par carotte à l'aiguille du cancer du sein à 51,37 % en 2024 et progressent à un CAGR de 9,46 %. Le segment bénéficie d'un prélèvement à grand volume en un seul passage qui satisfait les exigences de profilage moléculaire, réduisant les taux de re-biopsie. Les hôpitaux apprécient le placement intégré de marqueurs et la récupération automatisée des tissus, qui maintiennent le temps de table en dessous de 15 minutes. À mesure que le remboursement s'aligne sur la complexité procédurale, les investissements se déplacent des pistolets à chargement par ressort vers les consoles assistées par aspiration. Dans les régions sensibles aux prix, les dispositifs à chargement par ressort restent une solution de repli, mais des projets pilotes montrent une conversion une fois que les politiques des payeurs locaux reconnaissent la réduction des coûts liés aux faux négatifs. Les systèmes semi-automatisés servent des environnements de niche qui nécessitent plus de contrôle que les mécanismes à ressort mais ne peuvent pas financer des plateformes à aspiration complète. La trajectoire indique une consolidation progressive vers les solutions à aspiration, aidée par des innovations en matière de marqueurs tels que les étiquettes en hydrogel qui facilitent l'imagerie de suivi.

Les plateformes à aspiration de deuxième génération intègrent désormais un contrôle de profondeur basé sur l'intelligence artificielle et des embouts visibles aux ultrasons, améliorant à la fois l'efficacité et la facilité de formation. Des études rapportent une satisfaction élevée des patients malgré la présence résiduelle de tissu lésionnel bénin, laissant entrevoir des utilisations thérapeutiques telles que l'exérèse assistée par aspiration. Les fabricants commercialisent des pièces à main jetables pour réduire le risque de contamination croisée et s'aligner sur les mandats de contrôle des infections. À mesure que les systèmes de santé standardisent leurs parcs de dispositifs, les contrats de maintenance et les mises à niveau logicielles deviennent des facteurs de différenciation, renforçant les avantages d'échelle pour les acteurs établis et élargissant la taille du marché de la biopsie par carotte à l'aiguille du cancer du sein.

Par Technologie de Guidage : L'Intégration de l'IRM Remodèle le Ciblage de Précision

Le guidage par ultrasons a conservé une part de revenus de 53,48 % en 2024, mais les procédures guidées par IRM affichent le CAGR le plus rapide à 10,23 %. L'IRM offre un contraste supérieur pour les lésions non palpables, mais le coût et l'accès limitent les volumes principalement aux centres tertiaires. L'imagerie de fusion qui superpose les données IRM sur les écrans d'ultrasons en direct comble l'écart, permettant aux radiologues communautaires de prélever des lésions occultes sans salles IRM complètes, élargissant ainsi le nombre de procédures adressables. La mammographie stéréotaxique reste la référence pour les calcifications, bien que le guidage par tomosynthèse en position debout améliore l'ergonomie et réduit l'exposition aux rayonnements. L'adoption de la tomosynthèse est en hausse là où la mammographie 3D a déjà remplacé le dépistage 2D, créant une continuité des flux de travail. Les modules de suivi d'aiguille améliorés par intelligence artificielle augmentent encore les taux de réussite, réduisant la courbe d'apprentissage pour les opérateurs nouvellement accrédités.

Au Japon, l'autorisation réglementaire des systèmes de guidage par ultrasons et intelligence artificielle accélère les achats hospitaliers, signalant une adoption prochaine en Corée, à Singapour et en Chine urbaine. Les cadres européens basés sur la valeur lient le remboursement à la précision diagnostique du premier passage, favorisant les centres qui associent la simulation IRM à l'exécution par ultrasons. Les fournisseurs proposant des postes de travail multimodalités constatent des taux d'attachement plus élevés pour leurs sondes de biopsie, créant un verrouillage de l'écosystème et renforçant le marché de la biopsie par carotte à l'aiguille du cancer du sein.

Par Calibre d'Aiguille : Équilibrer le Rendement Tissulaire et le Confort

La catégorie calibre 14 contrôlait 44,64 % des revenus mondiaux en 2024 grâce à sa capacité à obtenir des carottes robustes pour les dosages des récepteurs. Les calibres plus grands augmentent la perception de la douleur, mais les protocoles anesthésiques modernes compensent l'inconfort, maintenant l'acceptation. Les systèmes de calibre 16 servent les patients présentant un tissu mammaire dense ou fibrotique où la maniabilité est cruciale. L'intérêt pour les aiguilles de calibre ≤18 croît à un CAGR de 8,13 % à mesure que les centres ambulatoires mettent l'accent sur la rapidité d'exécution et l'inconfort minimal. Les approches par le bras latéral permettent des prélèvements stéréotaxiques dans les petits seins, évitant les plis cutanés et réduisant l'imagerie répétée.

L'oncologie personnalisée accroît la pression pour obtenir suffisamment de tissu pour les panels multigéniques, poussant les praticiens vers des calibres plus grands. Parallèlement, les blocs nerveux guidés par ultrasons permettent un prélèvement quasi indolore, réduisant les compromis historiques entre rendement et confort. Les fabricants innovent avec des revêtements échogènes qui améliorent la visibilité pour tous les calibres, renforçant la confiance dans les procédures et soutenant l'expansion de la taille du marché de la biopsie par carotte à l'aiguille du cancer du sein au niveau des segments.

Par Utilisateur Final : Les Centres Ambulatoires Captent des Parts

Les hôpitaux réalisent encore 58,63 % des procédures, tirant parti de laboratoires de pathologie complets et d'un soutien chirurgical. Pourtant, les centres chirurgicaux ambulatoires affichent la croissance la plus forte à un CAGR de 8,94 % car les payeurs favorisent des frais d'établissement moins élevés. Les cliniques mammaires dédiées combinent imagerie, biopsie et accompagnement sous un même toit, offrant un diagnostic en une journée qui réduit l'anxiété des patients. Les centres d'imagerie diagnostique offrent un accès rentable pour les prélèvements de routine là où la capacité des radiologues existe.

Les systèmes de santé intégrés pilotent des modèles en étoile où les hôpitaux du centre-ville traitent les cas complexes guidés par IRM, tandis que les nœuds ambulatoires de banlieue gèrent les biopsies par ultrasons et tomosynthèse. Les unités mobiles légères en capital équipées de consoles assistées par aspiration étendent la portée vers les zones rurales, notamment en Inde et en Chine, élargissant le marché global de la biopsie par carotte à l'aiguille du cancer du sein.

Analyse Géographique

L'Amérique du Nord domine le marché de la biopsie par carotte à l'aiguille du cancer du sein avec 37,44 % des revenus en 2024 grâce à des programmes de dépistage bien établis, un remboursement favorable et de nombreuses études pilotes sur l'intelligence artificielle. La maturité du marché tempère la croissance à des chiffres moyens, mais les cycles de remplacement et les compléments de cryoablation soutiennent les pipelines des fournisseurs. L'Europe suit avec une demande stable façonnée par des structures de groupes homogènes de malades spécifiques aux pays récompensant une haute précision diagnostique. Les centres d'Europe occidentale adoptent l'imagerie de fusion le plus rapidement, tandis que les nations orientales rattrapent leur retard grâce aux initiatives de financement de l'Union européenne.

L'Asie-Pacifique stimule la croissance des volumes à un CAGR de 8,21 % à mesure que les populations urbaines augmentent et que les gouvernements subventionnent le dépistage national. La flambée de prévalence en Chine et l'apparition plus précoce de la maladie créent une urgence pour une infrastructure de biopsie évolutive. Le mélange de partenariats public-privé en Inde finance des centres mammaires régionaux, bien que des lacunes d'accès rurales persistent. Le Japon est pionnier dans le guidage par ultrasons et intelligence artificielle, influençant les autorités sanitaires voisines.

Le Moyen-Orient et l'Afrique restent naissants mais prometteurs ; les États du Golfe riches en pétrole importent des équipements de pointe, tandis que les cliniques d'Afrique subsaharienne recherchent des options à chargement par ressort à coût maîtrisé. L'Amérique du Sud croît progressivement ; le Brésil et l'Argentine sont à la pointe de l'adoption des systèmes assistés par aspiration malgré les fluctuations économiques. Dans l'ensemble, la diversification géographique protège les fournisseurs contre les chocs de politique, élargissant l'empreinte du marché de la biopsie par carotte à l'aiguille du cancer du sein.

Paysage Concurrentiel

Le marché est modérément fragmenté. Hologic, BD, Leica de Danaher et B. Braun ancrent le premier niveau, tirant parti de larges portefeuilles et de réseaux de services. L'acquisition de Gynesonics par Hologic pour 350 millions USD étend la capacité d'intervention basée sur les ultrasons, signifiant une convergence entre les actifs diagnostiques et thérapeutiques. La séparation planifiée par BD de ses activités Biosciences et Solutions de Diagnostic concentre l'attention sur les outils essentiels tout en libérant des capitaux pour des collaborations en intelligence artificielle.

Les innovateurs de taille moyenne poussent des avantages de niche : IceCure positionne la cryoablation comme une alternative à la tumorectomie approuvée en Europe, avec une autorisation américaine anticipée en 2025. Le modèle de risque par intelligence artificielle de Clairity a reçu une autorisation De Novo, ouvrant un front logiciel que les fournisseurs de dispositifs pourraient licencier. Les fabricants sous contrat s'empressent de sécuriser les matières premières en alliage de nickel face aux pressions géopolitiques, stimulant les coentreprises en Asie du Sud-Est.

L'accent stratégique s'est déplacé des spécifications matérielles vers la performance des flux de travail. Les fournisseurs regroupent les consoles d'imagerie, les pièces à main à aspiration et les logiciels de suivi dans des modèles d'abonnement qui reflètent les arrangements des systèmes d'archivage et de communication des images en radiologie. Ce regroupement augmente les coûts de changement et verrouille les flux de revenus des consommables, élevant les barrières à l'entrée pour les nouvelles entreprises et exerçant une influence stabilisatrice sur le secteur de la biopsie par carotte à l'aiguille du cancer du sein.

Leaders du Secteur de la Biopsie par Carotte à l'Aiguille du Cancer du Sein

Becton, Dickinson & Co.

Hologic Inc.

Argon Medical Devices

Cook Medical LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : La FDA a délivré une autorisation De Novo pour CLAIRITY BREAST, une plateforme d'intelligence artificielle qui prédit le risque de cancer du sein sur cinq ans à partir de mammographies de routine.

- Janvier 2025 : Hologic a finalisé l'acquisition de Gynesonics, fabricant du système Sonata, pour 350 millions USD, afin d'élargir son portefeuille d'ultrasons en santé féminine.

Portée du Rapport Mondial sur le Marché de la Biopsie par Carotte à l'Aiguille du Cancer du Sein

| Dispositifs CNB à Chargement par Ressort |

| Dispositifs CNB Assistés par Aspiration |

| Dispositifs CNB Semi-Automatisés |

| Guidage par Ultrasons |

| Guidage Stéréotaxique (Mammographie) |

| Guidage par IRM |

| Guidage par Tomosynthèse |

| Calibre 14 |

| Calibre 16 |

| ≤ Calibre 18 |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires |

| Cliniques Mammaires Spécialisées |

| Centres d'Imagerie Diagnostique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Dispositifs CNB à Chargement par Ressort | |

| Dispositifs CNB Assistés par Aspiration | ||

| Dispositifs CNB Semi-Automatisés | ||

| Par Technologie de Guidage | Guidage par Ultrasons | |

| Guidage Stéréotaxique (Mammographie) | ||

| Guidage par IRM | ||

| Guidage par Tomosynthèse | ||

| Par Calibre d'Aiguille | Calibre 14 | |

| Calibre 16 | ||

| ≤ Calibre 18 | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Chirurgicaux Ambulatoires | ||

| Cliniques Mammaires Spécialisées | ||

| Centres d'Imagerie Diagnostique | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la biopsie par carotte à l'aiguille du cancer du sein en 2025 ?

La taille du marché de la biopsie par carotte à l'aiguille du cancer du sein s'élève à 0,903 milliard USD en 2025, progressant vers 1,21 milliard USD d'ici 2030.

Quel est le taux de croissance prévu jusqu'en 2030 ?

Le marché devrait se développer à un CAGR stable de 5,99 % sur la période 2025-2030.

Quel segment de produit connaît la croissance la plus rapide ?

Les dispositifs assistés par aspiration affichent la dynamique la plus forte, enregistrant un CAGR de 9,46 % jusqu'en 2030.

Pourquoi le guidage par IRM gagne-t-il du terrain ?

Le contraste supérieur des tissus mous de l'IRM aide à localiser les lésions que l'imagerie conventionnelle manque, entraînant un CAGR de 10,23 % dans les procédures guidées par IRM.

Où la demande future augmentera-t-elle le plus rapidement ?

L'Asie-Pacifique mène la croissance régionale à un CAGR de 8,21 % à mesure que les programmes de dépistage s'étendent en Chine et en Inde.

Les centres ambulatoires dépassent-ils les hôpitaux ?

Les centres chirurgicaux ambulatoires restent la catégorie d'utilisateurs finaux à la croissance la plus rapide, ajoutant des procédures à un CAGR de 8,94 % grâce aux flux de travail de diagnostic en une journée.

Dernière mise à jour de la page le: