ブラジル眼科機器市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.19 十億米ドル |

| 市場規模 (2026) | 1.25 十億米ドル |

| 市場規模 (2030) | 1.62 十億米ドル |

| 成長率 (2026 - 2031) | 5.35% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジル眼科機器市場分析

ブラジル眼科機器市場規模は、2025年の11億9,000万米ドルから2026年には12億5,000万米ドルに増加し、2026年から2030年にかけて5.35%のCAGRで成長して2030年には16億2,000万米ドルに達すると予測される。

高齢化人口の増加、糖尿病有病率の上昇、および迅速な規制承認経路により、処置件数が拡大し機器上市の遅延が短縮されている一方、通貨変動が輸入コストを押し上げ続けている。視力ケア製品が現在の収益を牽引しているが、公的遠隔眼科パイロット事業の拡大や民間クリニックの画像診断機器の刷新に伴い、糖尿病性網膜症スクリーニング向け診断プラットフォームおよび掃引光源OCTがより速いペースで拡大している。競争の激しさは中程度であり、5社の多国籍サプライヤーが売上の約58%を占める一方、多数の国内流通業者が地方都市の公共入札を依然として獲得している。プライベートエクイティ資本が白内障および屈折矯正手術の病院から外来手術センターへの移行を加速させ、機器稼働率の向上とプレミアム眼内レンズの普及促進につながっている。

主要レポートのポイント

- 機器タイプ別では、視力ケア機器が2025年のブラジル眼科機器市場シェアの59.77%を占め、診断・モニタリング機器は2031年にかけて最高の8.52% CAGRを記録すると予測される。

- 疾患適応症別では、白内障機器が2025年の収益の37.16%を占め、義務的スクリーニング規制に牽引された糖尿病性網膜症プラットフォームが7.78% CAGRで最も速く拡大すると予測される。

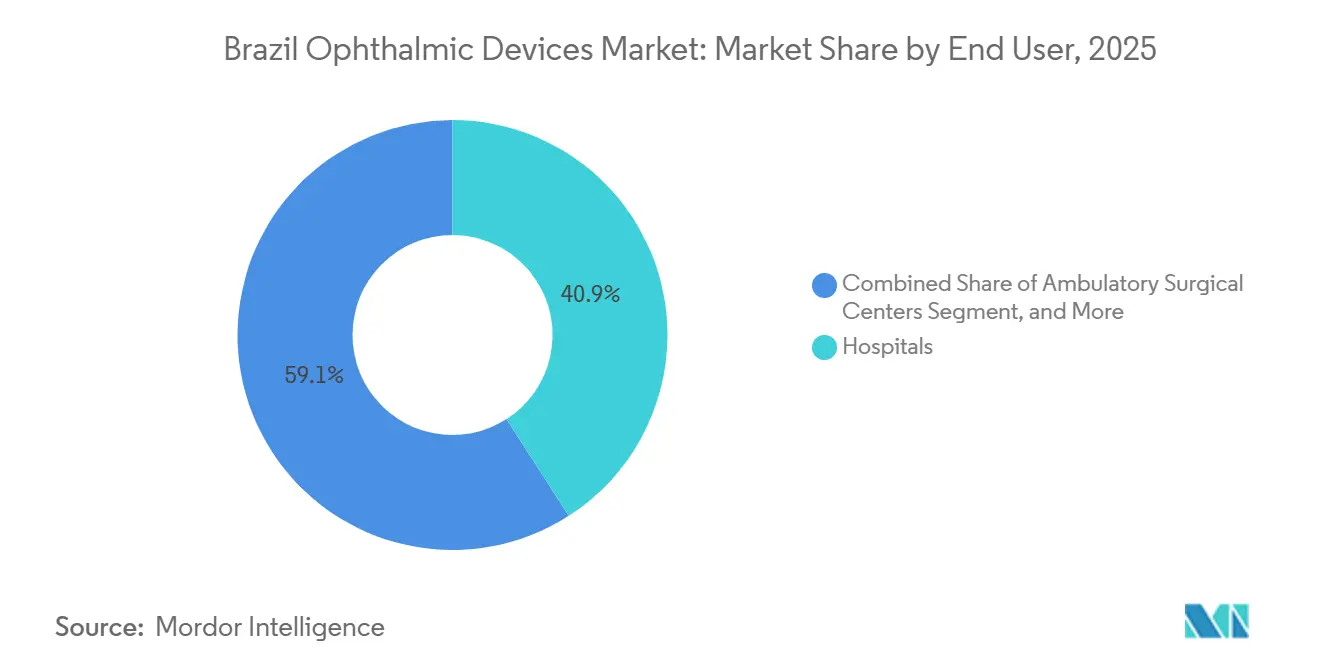

- エンドユーザー別では、病院が2025年のエンドユーザー支出の40.89%を占めたが、民間保険会社が外来白内障・屈折矯正手術を償還するにつれ、外来手術センターは10.49% CAGRで成長する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ブラジル眼科機器市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 糖尿病性網膜症の有病率とOCTへの需要 | +0.9% | 全国;南東部で最も強い | 中期(2~4年) |

| 民間白内障手術室におけるフェムト秒レーザーの普及 | +0.7% | サンパウロ、リオデジャネイロ、ブラジリア | 長期(4年以上) |

| 「サウーデ・ビジュアル」モバイルスクリーニングの拡大 | +0.5% | 北部および北東部 | 短期(2年以内) |

| プレミアム眼内レンズに対する民間保険適用の拡大 | +0.6% | 南東部経済回廊 | 中期(2~4年) |

| 遠隔地・アマゾン地域における遠隔眼科ネットワークの拡大 | +0.4% | アマゾン流域および遠隔内陸州 | 短期(2年以内) |

| 若年層のスクリーン使用時間増加による近視の増加と視力矯正需要 | +0.3% | 全国の都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口が白内障および加齢黄斑変性処置件数を押し上げ

2021年時点でブラジルでは3,100万人以上が60歳以上であり、このコホートは2030年までに4,000万人を超えると予測されている。[1]ブラジル地理統計院、「人口予測2021年~2030年」、ibge.gov.br 白内障手術件数は、保健省の積滞解消基金が12億レアルを投入した後、2024年に118万件に増加したが、依然としてWHOが推奨する100万人当たり3,000件の水準を下回っている。プレミアム眼内レンズはすでに民間インプラントの35%を占め、フェムト秒レーザー支援白内障手術はサンパウロのASC症例の25%を占めており、プレミアムプラットフォームの大きな成長余地を示している。加齢黄斑変性に対する抗VEGF注射は2025年に180万件を超えたが、公的施設ではコスト差が最大90%に達するため、依然として適応外ベバシズマブに依存している。ANVISAの2024年市販後サーベイランス規則はトーリックレンズおよびEDOFレンズを対象とし、コンプライアンスコストを引き上げているが、安全性追跡の向上につながっている。

糖尿病有病率の上昇が網膜診断およびレーザー治療の需要を牽引

糖尿病はブラジル成人の10.2%、すなわち1,660万人に影響を与えており、36.3%が何らかのレベルの糖尿病性網膜症を有している。[2]国際糖尿病連合、「IDF糖尿病アトラス第10版」、diabetesatlas.org 2019年時点でスクリーニングを受けた糖尿病患者はわずか21%であり、現在AI対応トリアージシステムに流入している未診断症例が約450万件残っている。ANVISAが2023年に承認したPhelcomのスマートフォン眼底カメラは60秒で画像を処理し、94%の感度を達成しており、120の自治体における紹介積滞を大幅に削減している。民間診断チェーンは2024年に掃引光源OCT装置を18%増設し、時間領域システムより6ヶ月早く黄斑浮腫を検出し、抗VEGF治療への需要を喚起している。医療機器としてのソフトウェアツールに関する規制更新では、AIベンダーがブラジルのデータセットでAUCスコア0.92以上を実証することが求められているが、ファストトラック申請は依然として180日以内に完了している。

技術革新が普及を加速

ANVISAがデジタルおよびAI申請を優先することで、機器登録の遅延は1年から約6ヶ月に短縮された。[3]国家衛生監視庁、「医療機器登録パフォーマンスレポート2023年」、gov.br/anvisa Alconの2025年のLENSAR買収により、リアルタイム波面ガイダンスを備えたALLYフェムト秒プラットフォームが導入され、プレミアム白内障手術室においてCarl ZeissのVisuMax 800に即座に挑戦している。小切開レンチキュール摘出術は現在ブラジルの屈折矯正手術の18%を占め、2023年の9%から増加しており、LASIKより速い視力回復を提供している。掃引光源OCTおよび超広角カメラは脈絡膜および網膜周辺部への診断精度を拡張し、加齢黄斑変性および糖尿病性網膜症のより早期介入を可能にしている。マナウス自由貿易地区での現地組立により、一部のレーザーおよびOCT装置の輸入コストが最大20%削減され、ブラジルレアルの下落を緩和している。

SUSが支援する遠隔眼科パイロット事業がポータブル機器の普及を促進

保健省は2024年に4,700万レアルを投じて2,500のTeleOftalmoサイトに資金を提供し、眼科医密度が5万人当たり1人を下回る自治体を対象としている。2kg未満のポータブルカメラにより、医療従事者は1日40人の患者をスクリーニングし、網膜専門医が48時間以内に確認するクラウドデータベースに画像を同期することができる。パイロット州のスクリーニング適用率は2018年の12%から2024年には35%に上昇し、後期紹介を28%削減した。移動手術バスは昨年、バイーア州およびセアラー州の農村部で12,400件の白内障手術を実施し、アクセス障壁が取り除かれた際の需要弾力性を実証した。ANVISAは現在、画像診断にAES-256暗号化と国内データストレージを義務付けており、インフラ支出を増加させているが患者プライバシーを保護している。

阻害要因影響分析*

| 阻害要因影響分析 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| フェローシップ訓練を受けた眼科外科医の不足 | –0.8% | 北部および北東部の公立病院 | 長期(4年以上) |

| 高い輸入関税とブラジルレアルの変動 | –0.7% | 全国 | 短期(2年以内) |

| 高度診断資本機器のサプライチェーン遅延 | –0.5% | サントス港、リオ港、および内陸ルート | 中期(2~4年) |

| 新しい外科技術に対するSUSの低い償還率 | –0.6% | 全国の公的施設 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ブラジルレアルの通貨変動が輸入価格を押し上げ

レアルは2023年から2024年にかけてドルに対して14%下落し、OCTスキャナー、レーザー、顕微鏡の輸入価格を12~18%引き上げた。SUSの白内障償還額は2019年以来580レアルで据え置かれており、病院の利益率を圧迫し機器更新を最大9ヶ月遅延させている。民間ASCはますます現地通貨建ての5年リースを選択しており、ヘッジを行っていない卸売業者は2024年に300ベーシスポイントの粗利益率低下を経験した。マナウスの税制優遇措置は、眼科SKUのわずか15%しか現地組立されていないため、リスクのごく一部しか相殺できない。小売チェーンは価格上昇を選択的に転嫁し、プレミアム累進レンズを8~10%値上げする一方、数量を守るためにエントリーレベルのSKUは据え置いた。

南東部以外での眼科医不足が機器稼働率を制限

ブラジルでは10万人当たり8.96人の眼科医が勤務しているが、60%がサンパウロ、リオデジャネイロ、ミナスジェライスで開業している。アマゾナス州では10万人当たりわずか3.6人の専門医しかおらず、OCTスキャナーがクリニック稼働時間の60%で稼働していない状態にある。研修枠は2020年から2024年にかけて12%拡大したが、卒業生の70%は裕福な南東部に留まっている。遠隔眼科はスクリーニングのギャップを解消するが、細隙灯や外科的専門知識の代替にはなれないため、高度な機器は依然として都市部に集中している。全国評議会は現在、将来のSUS機器入札を最低眼科医密度基準に連動させることを提案しており、この政策は医療過疎地域での調達を遅らせる可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:診断プラットフォームが視力ケアの成長を上回る

診断・モニタリング機器は2025年に控えめなベースを占めたが、全国的な糖尿病性網膜症義務化規制とAI対応OCTシステムに牽引され、8.52% CAGRで他のすべてのカテゴリーを上回ると予測される。視力ケア製品は依然として2025年収益の59.77%を保持しており、国内71,226の光学店舗と月次シリコーンハイドロゲルレンズへの消費者の傾向を反映している。コンタクトレンズ大手のJohnson & Johnson VisionとCooperVisionは薬局ネットワークを活用して都市部および都市周辺部をカバーし、EssilorLuxotticaは2つの国内工場を活用してフレームおよびRxレンズの為替レートショックを緩和している。

Heidelberg EngineeringとNidekの掃引光源OCTスキャナーは昨年の新規プレミアム設置の60%を占め、染料不使用血管造影を提供して撮影セッションを45分から12分に短縮した。5,000米ドル未満のポータブル眼底カメラが現在120の自治体のSUS入札に登場し、年間34万枚の網膜画像を支援している。フェムト秒レーザー支援白内障手術の普及率が2031年までに全国で10%を超えるにつれ、外科用機器は堅調な7.9% CAGRを記録する見込みである。外科用コンソールが保有するブラジル眼科機器市場シェアは、民間保険会社がプレミアム眼内レンズを含む外来白内障バンドルを償還するにつれ、今後10年末までに2ポイント上昇する可能性が高い。

注記: 個別セグメントのシェアはレポート購入後に入手可能

疾患適応症別:網膜症が白内障のリードを縮小

白内障システムは2025年に収益の37.16%を占め、118万件のSUS処置と66万4,000件の民間手術に牽引された。それでも、スクリーニング適用範囲が連邦義務規制の下で拡大するにつれ、糖尿病性網膜症ソリューションは2031年にかけて最速の7.78% CAGRを記録する見込みである。緑内障機器は民間ASCにおける12%のMIGS普及率に支えられ中程度のシェアを保持しているが、加齢黄斑変性治療薬は公立病院でベバシズマブに大きく依存しつつも、富裕層の都市部でポートデリバリーインプラントの採用が増加している。

白内障の優位性は人口動態的圧力に起因しており、ブラジルは年間65万人の高齢者を加え、民間センターにおけるプレミアム眼内レンズの普及率はすでに35%を超えている。一方、糖尿病患者の3人に1人が網膜疾患を有しているが、年次画像診断を受けているのは4分の1未満である。94%の感度で紹介症例を識別するAIトリアージプラットフォームは待機リストを短縮するが、レーザー治療および抗VEGF供給の能力ギャップも露呈させている。OCT血管造影およびポータブル超音波機器の償還コードが成熟するにつれ、網膜症は2029年までに緑内障支出を上回る可能性がある。

エンドユーザー別:ASCが外科的処置量のシフトを取り込む

病院はSUSの白内障補助金により2025年支出の40.89%を処理したが、外来手術センターにおけるブラジル眼科機器市場の成長はいずれのチャネルよりも速い10.49% CAGRで予測されている。TecLASER For EyesやPátria支援のOftalmax等の統合業者が高件数の白内障・屈折矯正症例を集約し、機器稼働率を90%以上に引き上げている。眼科専門クリニックは市場シェアの約3分の1を保持し、網膜および屈折矯正のニッチを活用して超広角カメラおよびSMILEレーザーを正当化している。

ASCの経済性は魅力的であり、外来白内障バンドルは病院料金より30~40%安く、同日退院が可能であり、コスト抑制を求める民間保険会社に重宝されている。対照的に、公立病院は凍結された償還額とブラジルレアルの逆風の中で機器更新を先送りしており、プレミアム眼内レンズとフェムト秒レーザーにおいてASCに技術的優位性を与えている。光学小売チェーンは視力ケアの売上において依然として重要であり、2024年の8%の店舗拡大は厳しい経済環境においても潜在的な消費者需要を裏付けている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

南東部は全眼科医の60%および民間ASCの70%が集中しているという実態を反映している。サンパウロ単独で北部および北東部全体を合わせたよりも多くのフェムト秒レーザーを保有しており、この現実がプレミアム眼内レンズおよびSMILE手術の普及曲線を加速させている。住民の44%という高い民間保険加入率もAI診断の早期普及を後押ししている。

中西部はブラジリアの富裕層保険基盤と2024年に掃引光源OCT装置を導入したゴイアス州のクリニックに牽引されている。北部の移動手術バスと電池駆動の画像診断機器がアマゾンの河川網を通じて遠隔地の住民にアクセスを提供している。厳格なデータローカライゼーション規則により、マナウスやベレン等の地域拠点へのクラウドサービス投資が求められ、間接費は増加するがプライバシーは保護される。

規制環境

ブラジルにおける眼科用医療機器は、リスクベースの枠組み(クラスIからIVまで)に基づきANVISAによって規制されている。リスクの高い製品は、単純な通知ではなく、正式な販売承認(registro)を必要とする。RDC 751/2022は、必須の安全性・性能要件と、製品の適正化およびGMP評価の際に使用される技術文書の要件を定めている。これは特に医療機器・医薬品の組み合わせ製品に関連しており、申請者は組み込まれた医薬物質(その識別、出所、含有の正当性、および主な作用機序)を申請パッケージの一部として文書化する必要がある。

トレーサビリティと市販後管理は強化されつつある。ANVISAはRDC 848/2024などの新しい規則を通じて要件を拡大し、2026年2月には規範指示第426/2026号を公表した。これは、国内のSIUDデータベースにおける機器固有識別(UDI)データの送信・管理に関する要件を定めたもので、2026年3月1日から施行される。これらの変更は、メーカーおよび現地登録保有者、特に接続型画像診断機器や、既にクラスIII/IVというより厳格な適合経路に置かれているリスクの高い眼科用製品にとって、運用面でのハードルを高めるものである。

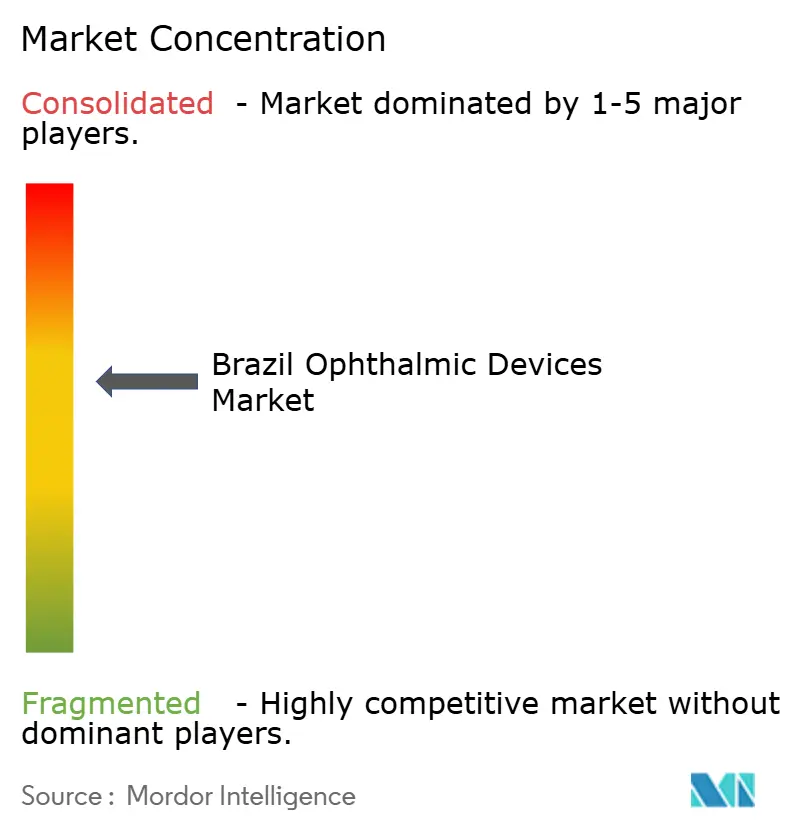

競合状況

ブラジル眼科機器市場は中程度の集中度スコアを有している。Alconによる3億5,600万米ドルのLENSAR買収により、ALLYアダプティブフェムト秒プラットフォームが追加され、2027年までにFLACS処置の40%を占めると予想されている。Carl Zeiss MeditecはVisuMax 800とAI眼内レンズ計算機を活用して屈折矯正・白内障外科医を囲い込み、Bausch + LombはSUS入札においてStellaris Eliteファコシステムを推進している。Johnson & Johnson VisionはTECNIS Odysseyを2025年に発売してプレミアム眼内レンズの競争を激化させ、EssilorLuxotticaは1,450のフランチャイズと2つの工場を通じてフレームを統合し通貨変動を緩和している。

国内の破壊的企業Phelcomは卓上眼底装置より80%安価な価格を提示し、公立クリニックに150台のEyerカメラを設置してラテンアメリカ全域の輸出市場を開拓している。GlaukosとAlconはMIGSのリーダーシップを争っているが、SUSが償還リストを更新するまで民間ASC以外での普及は薄い。プライベートエクイティが統合を加速させており、Pátria Investimentosは2024年にOftalmax株式の40%を取得し、手術室稼働率の最大化により25%のEBITDAを目標としている。全体として、競争環境は規模の優位性と、主要ブランドのサービス適用範囲を欠く3,800の自治体に供給する機動力のある地域流通業者とのバランスを保っている。

ブラジル眼科機器産業リーダー

Alcon Inc.

Johnson & Johnson Vision Care, Inc.

Carl Zeiss Meditec AG

Bausch + Lomb Corp.a SA

EssilorLuxottica SA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

スクリーニング規模のギャップとケア提供体制の再設計により、ブラジル全土において低コスト診断機器やワークフロー支援プラットフォームの新たな市場余地が生まれている。連邦SUSの遠隔眼科医療の拡大は、医療サービスが行き届いていない地域における携行型眼底カメラやクラウド接続型画像診断キットにとって実用的な導入経路となっており、一方で民間チェーンや外来手術センターは、スループットとプレミアムIOLへの転換率を改善するため、スウェプトソースOCTシステムやプレミアム白内障手術一式への更新を続けている。

輸入コストの変動性とANVISA要件の厳格化を背景に、現地・地域内での製造能力と、規制対応が完了したポートフォリオが差別化の要因として浮上している。具体例として、Grupo Mais Visaoは2026年4月にサンパウロの眼科用レンズメーカーStock Luxを買収し、バイア州フェイラ・デ・サンタナへの事業移転を発表した。初期生産能力は月間50,000ペアのレンズであり、視力ケア供給における継続的な垂直統合を反映している。規制対象製品側では、RDC 751/2022および医療機器・医薬品の組み合わせ製品(医薬物質を構成要素として組み込んだ製品を含む)に関するANVISAの関連指針により、完全な技術文書、検証済みの品質システム、および該当する場合には国内でホストされたデータとサイバーセキュリティに整合した画像診断ワークフローを提供できる供給業者への需要が支えられている。

最近の業界動向

- 2026年4月:Grupo Mais Visaoはサンパウロの眼科用レンズメーカーStock Luxを買収し、バイア州フェイラ・デ・サンタナへの事業移転を発表した。この動きには月間50,000ペアという初期生産能力が含まれ、処方レンズの現地供給を支え、光学小売業者や検査ラボパートナーのリードタイム改善に寄与する。

- 2025年9月:Alconは現地承認手続きを経て、ブラジルでUNITY Vitreoretinal Cataract System(VCS)を商業的に提供開始した。同プラットフォームは、ASCおよび高い処理量を要する民間センターが効率性と標準化を重視するプレミアム白内障・硝子体網膜手術のワークフローにおいて、Alconの地位を強化するものである。

- 2024年2月:ブラジル保健省は、SUS支援によるTeleOftalmoパイロット事業の拡大に資金を提供し、遠隔眼科スクリーニング拠点の大規模なネットワークを支援した。これにより携行型画像診断機器の調達が加速し、専門医へのアクセスが限られた自治体における安全なクラウド対応画像転送・レビューワークフローへの需要が強まった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、ブラジルにおいて眼科診断、眼科手術、および視力矯正のために販売・使用される眼科用医療機器の市場価値を対象とし、病院、専門眼科クリニック、外来手術センター、および小売チャネルを含む。

対象範囲外:再生品、および規制対象の視力ケア用途に含まれない非規制の美容用レンズは除外する。

セグメンテーション概要

- 機器タイプ別

- 診断・モニタリング機器

- OCTスキャナー

- 眼底・網膜カメラ

- オートレフラクトメーターおよびケラトメーター

- 角膜トポグラフィーシステム

- 超音波画像診断システム

- 視野計および眼圧計

- その他の診断・モニタリング機器

- 外科用機器

- 白内障外科用機器

- 硝子体網膜外科用機器

- 屈折矯正外科用機器

- 緑内障外科用機器

- その他の外科用機器

- 視力ケア機器

- 眼鏡フレームおよびレンズ

- コンタクトレンズ

- 診断・モニタリング機器

- 疾患適応症別

- 白内障

- 緑内障

- 糖尿病性網膜症

- その他の疾患適応症

- エンドユーザー別

- 病院

- 眼科専門クリニック

- 外来手術センター(ASC)

- その他のエンドユーザー

データソース、市場規模の算定、および検証

文献調査

文献調査は、ブラジルの眼科ケアにおける需給シグナルのファクトベースを構築し、その後、規制対象の眼科用医療機器を中心に製品範囲を絞り込むために活用された。ブラジルの保健システム関連の公開資料や手術統計、ANVISAの製品登録・リコール通知、IBGEの人口・高齢化データ、および保健省のデータセットを確認し、機器使用の集中箇所を把握した。

前提条件の妥当性を確保するため、税関・貿易統計、査読済みの眼科学専門誌、および白内障・緑内障治療件数について論じる業界団体の刊行物を用いて、貿易・価格シグナルも確認した。企業の年次報告書、投資家向け説明資料、および信頼性のある報道を用いて、ポートフォリオの構成や、収益開示が一様でない現地チャネルにおける機器の流通経路を把握した。企業財務・ニュースに特化した有料サブスクリプションは、公開開示情報が限られる場合の収益参照の標準化に役立った。これらの文献調査ソースはあくまで例示であり、分析の過程では、データ収集、検証、および明確化のために他の参照資料も使用された。

一次インタビューおよび調査

一次調査は、ブラジルにおいて日常的な診療の一環として診断・手術システムを使用する流通業者、病院の調達担当チーム、専門眼科クリニック、外来手術センター、および臨床医との面談および構造化調査を中心に実施された。これらの情報は、新規機器として一般的に購入されるもの、更新サイクルの傾向、および公的医療と民間医療の間での需要の移行を確認するために活用された。

単一の視点への過度な依存を避けるため、企業規模や職務の異なる回答者を均衡させて確保し、文献調査の指標とモデル出力との間に大きなギャップが見られた場合には、専門家の一部に再度連絡を取った。

一次調査実地調査の回答者分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):13% | |

| ミドルティア:47% | 部門/事業部門責任者:27% | |

| 中小規模企業:16% | マネージャー:60% |

市場規模算定と予測

基本モデルは、ブラジルの手術件数・患者数と、医療提供における典型的な機器使用とを結び付けるトップダウン型の需要プールから始まり、その活動を年間の機器・消耗品価値に変換する。需要プールの構築後、サプライヤーおよびチャネルの集計(サンプル収益分割、量に対するASPの論理、流通業者の販売動向の整合性チェック)を用いた選択的なボトムアップ検証を行い、初回算定が高すぎる、または低すぎると判断された場合に合計値を補正した。

算定を導いた主要な入力データには、白内障手術件数、屈折異常矯正の需要、診断システムの既設ベースの更新サイクル、高価値プラットフォームの輸入依存度、および現地通貨条件下におけるレンズと資本設備の価格変動が含まれる。予測には、手術件数の成長、公的アクセスの拡大、更新タイミングに関する専門家の見解に基づくシナリオ分析を用い、年ごとの調達がばらつく場合には短期的な平滑化を行った。小規模カテゴリーでボトムアップ参照データが不足していた場合は、インタビューで検証された保守的な導入・更新の前提を用いてギャップを処理した。

データ検証と更新サイクル

モデルの出力は、手術件数の成長率、主要製品群の登録動向、および貿易・チャネルに関する議論から観察された価格傾向を含む独立したシグナルと照合される。モデルに異常な変動が生じた場合、前提条件を段階的に検証し、その変化が実際の調達の変化やタイミング、通貨影響、または一時的な入札を反映しているかどうかを確認するためのフォローアップコールを実施する。

最終承認の前に、セグメント別合計や外部の需要指標との比較を行う複数のアナリストレビューを経て、最終的な数値に整合させる形でナラティブを調整する。レポートは年次で更新され、調達またはアクセス動向に重要な変化がある場合には中間更新も行われる。納品直前には最終レビューを実施し、クライアントが最新の見解を受け取れるようにしている。

他の公開推計値と比較したMordor Intelligenceのブラジル眼科用医療機器市場推計

ブラジルの眼科用医療機器の公開市場規模は、対象製品リスト、対象年の選定、および価格算定の論理が一致していないため、対象トピックの名称が同じであっても大きく異なる場合がある。また、ある推計がより古い基準年を使用している場合や、成長率が単一の主要要因のみに基づいて予測されている場合にも差が生じる。

表は、当社の2025年数値と比較して大きな差があることを示しており、その主な要因は通常、視力ケア収益として何を数えるか、資本設備の更新の扱い方、および規制対象の新製品のみに合計を限定するかどうかにある。通貨のタイミングも重要であり、年間平均レートと時点レートのいずれを用いるかによって、米ドル換算値がどちらの方向にも変動しうる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.19 B (2025) | |

| 業界出版社A | USD 0.51 B (2025) | より低い数値は、より狭い製品バスケットと整合しており、眼鏡やコンタクトレンズの収益の一部が除外されている場合や、プレミアム手術用プラットフォームが選択的にしか数えられていない、または限られたチャネル入力データに基づいて価格付けされている場合と一致する。 |

| 調査グループB | USD 1.25 B (2019) | より古い基準年を用いていることから、比較結果は更新タイミング、インフレ、および為替レートの選択に対して敏感になり、診断システム、手術用機器、視力ケア製品の間でカテゴリー分類の対応関係が異なる場合もある。 |

対象範囲とタイミングを明示することで、この差はより理解しやすくなり、また表は、2025年対2025年の比較が差異を読み取る上で最も明確な方法である理由も示している。Mordor Intelligenceのモデルでは、2025年の合計値には、ブラジルで販売される新規のANVISA適合の診断、手術、および視力ケア機器(OCTおよびフェイコシステム、眼内レンズ、眼鏡、コンタクトレンズを含む)が含まれ、再生品および非規制の美容用レンズは除外されている。これにより、より狭いバスケットやより古い年を基準とした算定と比較して結果が変動する。これらの包含範囲を一貫して適用することで、数値は手術活動、更新行動、およびインタビューで検証された価格推移に基づいて追跡可能な状態を保ち、各更新時にも再現可能となる。

レポートで回答される主要な質問

ブラジル眼科機器市場の2031年の予測値はいくらか?

ブラジル眼科機器市場規模は2031年までに16億2,000万米ドルに達すると予測される。

2031年にかけて最も速く成長する機器カテゴリーはどれか?

診断・モニタリング機器は糖尿病性網膜症スクリーニングにおいて最高の8.52% CAGRを記録すると予想される。

外来手術センターがシェアを拡大している理由は何か?

民間保険会社が外来白内障・屈折矯正手術をより低コストで償還しており、ASCは待ち時間の短縮とプレミアム眼内レンズへのアクセスを提供している。

遠隔眼科は地域需要にどのような影響を与えているか?

TeleOftalmoハブとポータブル眼底カメラにより、パイロット州のスクリーニング適用率が35%に上昇し、医療過疎地域での低コスト診断キットの購入が促進された。

機器上市を加速させる主要な規制変更は何か?

ANVISAの2025年ファストトラック経路により承認期間が180日に短縮され、AI診断およびプレミアム眼内レンズがグローバルリリースから6ヶ月後に外科医に届くようになった。

最終更新日: