南米乗用車市場規模とシェア

市場概要

| 調査期間 | 2017 - 2029 |

|---|---|

| 予測データ期間 | 2025 - 2029 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 131.1 十億米ドル |

| 市場規模 (2029) | 166.7 十億米ドル |

| 成長率 (2025 - 2029) | 6.20% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米乗用車市場分析

南米乗用車市場規模は2025年に1,311億USDと推定され、2025年から2029年の予測期間中にCAGR 6.20%で成長し、2029年までに1,667億USDに達する見込みです。

南米の乗用車市場は、持続可能なモビリティへの取り組みと技術革新によって変革期を迎えています。主要自動車メーカーは同地域への大規模な投資を行っており、Volkswagenは2023年に南米での成長に向けて10億ユーロの投資を発表し、2027年までにブラジルでの販売を40%増加させることを目標としています。同地域の自動車産業は、原材料、特にリチウム埋蔵量における戦略的優位性によってさらに強化されており、世界のリチウム埋蔵量の約65%が南米に集中しています。ボリビアが2,100万トン、アルゼンチンが1,930万トン、チリが960万トンを保有しています。この重要なバッテリー素材の豊富な埋蔵量は、同地域を電気乗用車の生産と輸出機会において有利な立場に置いています。

市場は、特に都市モビリティにおける持続可能な交通ソリューションへの大きなシフトを目撃しています。都市部では積極的な行動が取られており、サンパウロがディーゼルバスの購入禁止という画期的な決定を下し、2024年末までに2,600台の電気バスを導入する野心的な計画を発表したことがその好例です。この移行は、エタノール系燃料が従来のガソリンやディーゼルの代替品と比較して最大90%の排出量削減を実現するブラジルのバイオ燃料採用におけるリーダーシップによって補完されています。持続可能な燃料オプション、特にサトウキビ由来のエタノールの統合は、南米乗用車市場の特徴的な要素となっています。

インフラ整備と政府の取り組みが市場の発展において重要な役割を果たしています。コロンビアは2030年までに60万台のEVを道路に普及させるという野心的な目標を設定し、包括的なインセンティブプログラムとインフラ整備計画によって支援されています。この取り組みは地域全体に反映されており、主要自動車メーカーもそれに応じて戦略を適応させています。例えばToyotaは2023年に、新型ハイブリッド車およびフレックス燃料車の製造に特化してブラジルに3億3,800万USDを投資することを発表し、進化する消費者の嗜好と規制要件への対応に向けた業界のコミットメントを示しました。

市場では技術革新と製造能力の急増が見られます。2023年に発表されたFordの南米における拡張計画には、新型電気乗用車モデルとサブスクリプションサービスの導入が含まれており、40%の成長を目指しています。同様に、Volkswagen Groupはブラジルにバイオ燃料研究開発センターを設立し、ハイブリッド技術とクリーンエネルギーを活用した新興市場向けエタノール系バイオ燃料の開発に注力しています。これらの発展は、乗用車メーカーと地域の事業体との戦略的パートナーシップによって補完されており、従来型および代替燃料技術の両方における革新を促進しながら、地域のサプライチェーンを強化しています。

南米乗用車市場のトレンドとインサイト

急増する需要と政府のインセンティブが南米の電気自動車市場を牽引

- 南米のブラジルやアルゼンチンなどの国々は、自動車市場において大きな可能性を示しています。南米の自動車産業は近年、顕著な成長を遂げています。特に、同地域では乗用車セグメントを中心に電気自動車(EV)への需要が高まっています。この急増は、意識の高まり、環境への関心の増大、EV普及を促進する政府の取り組みなどの要因に起因しています。実際、同地域のEV販売は2021年比で2022年に17.95%の顕著な増加を記録しました。

- 多様な市場を持つ南米は、電気自動車の急増に向けた態勢が整っています。特にブラジルは、再生可能エネルギー発電への注力と、EV電池開発に不可欠なニオブおよびリチウムの豊富な埋蔵量に後押しされ、電気バスへのシフトを目指しています。この方向への重要な動きとして、2022年12月にサンパウロがディーゼルバスの購入を禁止し、2024年末までに2,600台の電気バスを導入する計画を発表しました。他の南米諸国における同様のトレンドが、2024年から2030年にかけての車両電動化を推進すると予想されています。

- 南米各国の政府政策とインセンティブプログラムは、同地域における車両電動化の主要な推進力となる見込みです。例えば、税制優遇措置が重要な役割を果たしています。コロンビア政府は、炭素排出量の削減を目指し、2030年までに60万台のEVを道路に普及させるという野心的な目標を掲げ、インセンティブと補助金を活用しています。他の南米諸国でも同様の取り組みが予想されることから、EVの販売は2024年から2030年にかけて急増すると見込まれています。

レポートで取り上げるその他の主要業界トレンド

- ブラジルとコロンビアに代表される南米の人口動態は、一貫した成長の物語を示しており、ブラジルでは顕著な急増が見られます

- 2017年から2030年にかけて、ブラジルとコロンビアは対照的な経済的軌跡を示しました。両国とも2020年頃に景気後退に直面しましたが、ブラジルの一人当たりGDPは2023年までに回復を示した一方、コロンビアはわずかな低下を経験しました

- ブラジルとコロンビアでは、車両購入に対する消費者支出(CVP)の増加が見込まれており、自動車市場の回復と消費者信頼感の高まりを示しています

- 予測では、同地域における経済安定化と制御されたインフレへのトレンドが示されており、均衡の回復と成長促進に向けた協調的な取り組みが浮き彫りになっています

- 2017年から2022年にかけて、南米の自動車ローン金利は多様な経済状況を明らかにしました。混乱を特徴とするアルゼンチンの金利は、同国の経済的不安定性を浮き彫りにしています。一方、当初は高かったブラジルの金利は低下を示し、安定化への取り組みを示唆しています。対照的に、コロンビアの金利は穏やかに推移し、経済状況の上昇軌跡を反映しています

- 南米のMaaS(モビリティ・アズ・ア・サービス)セクター:シェアードモビリティセクターは機会の急増を目撃しており、顕著な回復力を示しています

- 南米はEVインフラの整備を着実に進めており、低速および高速充電ステーションの両方で顕著な成長が見られます

- 南米における電気自動車バッテリーへの急増する需要:コスト低下と戦略的提携

- 南米の自動車セクターにおける電動化は、車両セグメント全体で変動するトレンドを示しています

- 経済状況が安定し、地域貿易協定がより有利になるにつれて、南米の中古車市場は持続的な成長を経験する見込みです

- 南米では、外部要因の影響によりディーゼルおよびガソリン価格に大きな変動が見られました

- ブラジルとアルゼンチンは自動車市場において変化を遂げています

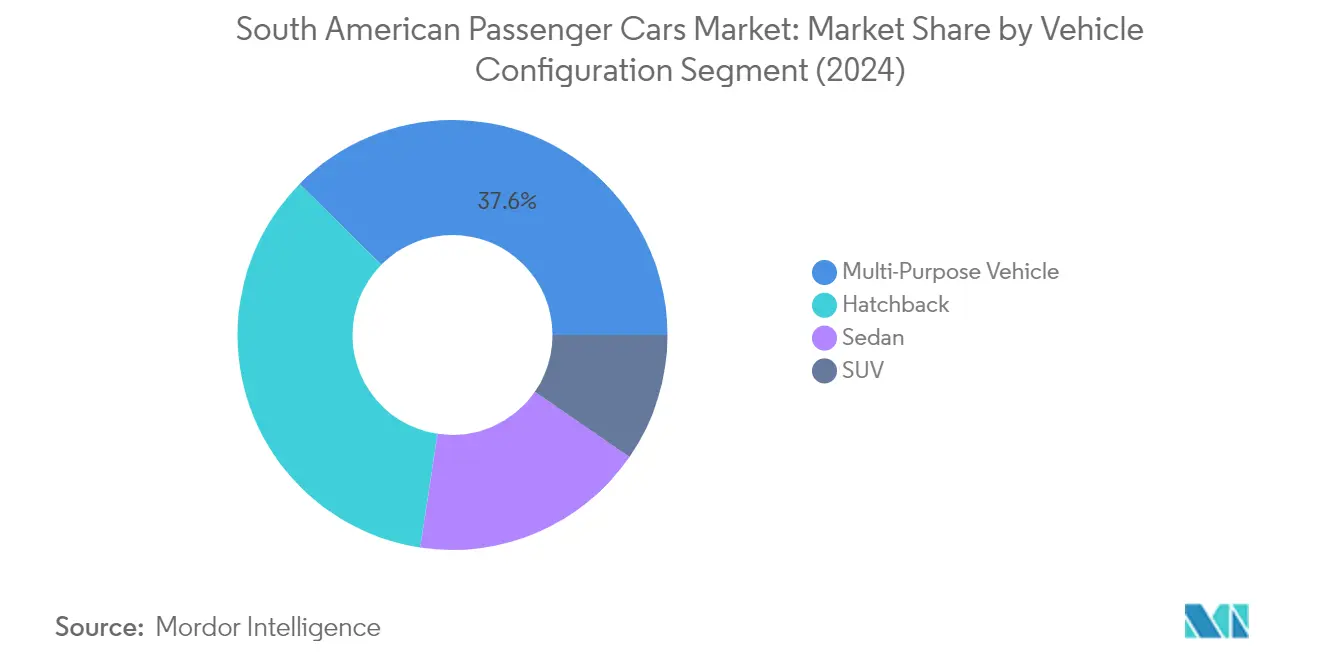

セグメント分析:車両構成

南米乗用車市場における多目的車(MPV)セグメント

多目的車(MPV)セグメントは南米乗用車市場を支配しており、2024年に約38%の市場シェアを占めています。この重要な市場ポジションは、特に広々とした多目的な交通手段を必要とする家族や商業ユーザーなど、多様な消費者ニーズを満たすセグメントの能力に起因しています。MPVはブラジルやアルゼンチンなどの主要市場で大きな支持を得ており、その実用的なデザイン、柔軟なシート構成、優れた積載能力が都市部および郊外の消費者にとって魅力的な選択肢となっています。セグメントの成功は、快適性機能の継続的な革新、燃費効率の向上、ハイブリッドパワートレインの導入によってさらに強化されており、これらの車両はコアとなる実用的価値を維持しながら環境意識の高い消費者にとってより魅力的なものとなっています。

南米乗用車市場におけるスポーツ・ユーティリティ・ビークル(SUV)セグメント

スポーツ・ユーティリティ・ビークル(SUV)セグメントは南米乗用車市場において最も急成長するカテゴリーとして台頭しており、2024年から2029年にかけて力強い成長が見込まれています。この加速した成長は、より高い最低地上高、優れた運転ポジション、都市部と農村部の両方に適した多目的なパフォーマンス能力を提供する車両への消費者の嗜好の高まりによって牽引されています。セグメントの拡大は、メーカーがより燃費効率の高いパワートレイン、コンパクトSUVモデル、高度な安全機能を導入することによってさらに支援されています。さらに、ライフスタイル志向の車両への高まるトレンドと、南米主要市場における経済状況の改善が相まって、この成長軌跡を持続させると予想されています。電気・ハイブリッドSUVバリアントの導入も、実用性とスタイルを犠牲にすることなく持続可能なモビリティソリューションを求める環境意識の高い消費者を中心に、セグメントの魅力に貢献しています。

車両構成における残りのセグメント

ハッチバックとセダンのセグメントは、それぞれ異なる消費者の嗜好とニーズに対応しながら、南米乗用車市場において引き続き重要な役割を果たしています。ハッチバックは、優れた都市部での機動性、燃費効率、競争力のある価格設定によってその魅力を維持しており、初めて車を購入する人や都市部の居住者にとって特に魅力的です。一方、セダンセグメントは、優れた快適性と洗練された走行ダイナミクスを提供する高級輸送の象徴としての地位を維持しています。両セグメントは、高度な安全機能の統合、改善されたコネクティビティソリューション、電動パワートレインの段階的な導入など、大幅な技術的アップデートを経験しており、進化する自動車市場における継続的な関連性を確保しています。

セグメント分析:推進タイプ

南米乗用車市場におけるICEセグメント

内燃機関(ICE)セグメントは南米乗用車市場を引き続き支配しており、2024年に約82%の市場シェアを占めています。この大きな市場プレゼンスは、従来型燃料車向けの確立されたインフラ、代替パワートレインと比較した低い初期コスト、地域全体にわたるサービスネットワークの広範な利用可能性など、いくつかの要因に起因しています。セグメントの強みは、信頼性、親しみやすさ、広範な給油ステーションネットワークにより、従来型燃料車が消費者の好まれる選択肢であり続けるブラジルやアルゼンチンなどの国々で特に顕著です。さらに、セグメントは同地域の強いフレックス燃料車文化、特にガソリンとエタノールの両方で走行可能なICE車両が大きな支持を得ているブラジルから恩恵を受けています。

南米乗用車市場における燃料電池電気自動車(FCEV)セグメント

燃料電池電気自動車(FCEV)セグメントは南米乗用車市場において最も急成長する推進タイプとして台頭しており、2024年から2029年にかけて約33%の成長率が見込まれています。この顕著な成長軌跡は、水素インフラへの投資の増加、環境意識の高まり、クリーンエネルギー代替を促進する支援的な政府政策によって牽引されています。セグメントの拡大は、燃料電池技術の技術的進歩によってさらに強化されており、FCEVをより効率的でコスト効果の高いものにしています。主要自動車メーカーはFCEV開発にますます注力しており、改善された航続距離とパフォーマンス能力を持つ新モデルを導入しながら、南米主要市場全体で水素充填インフラの整備にも取り組んでいます。

推進タイプにおける残りのセグメント

南米乗用車市場の推進タイプにおける残りのセグメントには、バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)などの様々な電動パワートレインが含まれます。これらのセグメントは、自動車メーカーが電動車両のポートフォリオを拡大し、政府が電動モビリティを支援する政策を実施するにつれて勢いを増しています。特にハイブリッドセグメントは、従来のICE車両と完全電気自動車の間の重要な橋渡し役として機能しており、従来の給油インフラの利便性を維持しながら燃費向上のメリットを消費者に提供しています。これらの代替推進技術の受容の高まりは市場の状況を再形成しており、メーカーはこれらの車両のパフォーマンスと手頃な価格を向上させるための研究開発にますます投資しています。

南米乗用車市場の地理的セグメント分析

ブラジルにおける南米乗用車市場

ブラジルは南米乗用車市場を支配しており、2024年に総市場シェアの約33%を占めています。同国の自動車セクターは、複数のグローバル自動車メーカーが主要な産業拠点に重要な生産施設を維持する堅固な製造インフラから恩恵を受けています。ブラジルの市場リーダーシップは、フレックス燃料技術における先駆的な取り組みと電気自動車普及への高まる重点を通じた持続可能な都市モビリティへの包括的なアプローチによって強化されています。エコフレンドリーな車両への税制優遇措置や充電インフラへの投資を含む政府の支援政策が、市場成長に有利な環境を生み出しています。さらに、Volkswagen Groupのバイオ燃料研究開発センターとしての地位に示されるブラジルの研究開発への戦略的注力は、自動車セクターにおける革新へのコミットメントを示しています。同国の大きな消費者基盤と、可処分所得の増加および都市化の進展が相まって、様々なセグメントにわたる乗用車への需要を引き続き牽引しています。

アルゼンチンにおける南米乗用車市場

アルゼンチンの乗用車市場は顕著な回復力と適応力を示しており、2024年から2029年にかけて約11%の力強い成長が見込まれています。同国の自動車セクターは、進化する消費者の嗜好と技術的進歩によって牽引され、大きな変革を遂げています。地域の自動車サプライチェーンにおけるアルゼンチンの戦略的ポジション、熟練した労働力、確立された製造能力が相まって、グローバルな自動車投資にとって魅力的な目的地となっています。様々なインセンティブプログラムと規制の枠組みによって示される政府の産業発展へのコミットメントが、市場拡大に有利な環境を生み出しています。電気・ハイブリッド車の段階的な統合を含む持続可能なモビリティソリューションへの同国の注力は、グローバルな自動車トレンドとの整合性を反映しています。さらに、アルゼンチンの堅固なディーラーネットワークとアフターセールスサービスインフラが、顧客満足度の向上と市場の安定性に貢献しています。

その他の国々における南米乗用車市場

より広い南米乗用車市場は、同地域の自動車市場に大きく貢献するいくつかの新興経済国を包含しています。コロンビア、チリ、ペルー、ウルグアイなどの国々はそれぞれ独自の市場特性と機会を提示しています。これらの市場は、都市化の進展、中産階級人口の増加、より洗練された環境意識の高い車両選択への消費者の嗜好の進化を特徴としています。これらの国々の自動車セクターは、市場アクセスと成長を促進する地域貿易協定と改善する経済状況から恩恵を受けています。これらの国々の政府は、インフラへの投資やクリーンな車両へのインセンティブを含む、自動車セクターの近代化に向けた様々な取り組みを実施しています。確立されたディーラーネットワークの存在とアフターセールスサービスへの高まる重点が、これらの国々における市場発展をさらに支援しています。さらに、電動モビリティと持続可能な交通ソリューションへの高まる注力が、これらの市場全体の自動車市場を再形成しています。

競合状況

南米乗用車市場のトップ企業

南米乗用車市場は、革新と拡大戦略を積極的に追求する主要自動車メーカー間の激しい競争を特徴としています。企業は、多様な消費者ニーズを満たすために従来の内燃機関の提供を維持しながら、電気乗用車とハイブリッド車の開発にますます注力しています。製品の強化が主要なトレンドであり続けており、メーカーは高度な機能と改善された燃費効率を持つ新モデルを導入しています。柔軟な製造プロセスと適応可能なサプライチェーン管理を通じた運営の機動性が示されており、企業が市場の需要に迅速に対応できるようにしています。特に電気自動車セグメントにおける戦略的パートナーシップとコラボレーションは、企業が技術を共有し開発コストを削減しようとするにつれてますます一般的になっています。市場拡大の取り組みは主にブラジルとアルゼンチンに集中しており、企業は新たな生産施設を設立し、地域全体の流通ネットワークを強化しています。

グローバル自動車大手が市場を支配

南米の自動車市場は高い集中度を示しており、確立されたグローバル自動車メーカーが広範な製造能力と強いブランド認知度を通じて重要な市場プレゼンスを維持しています。これらの多国籍企業はグローバルな専門知識とリソースを活用して競争優位性を維持しながら、地域の市場の嗜好と規制に対応するために戦略を適応させています。市場構造は、従来の自動車コングロマリットと専門メーカーの混合を特徴としており、前者はより広い製品ポートフォリオと確立された流通ネットワークにより支配的な地位を占めています。地域のプレーヤーは、グローバルメーカーとの戦略的パートナーシップと特定の市場セグメントへの注力を通じて関連性を維持しています。

同地域における合併・買収活動は、主に市場ポジションを強化し製造能力を拡大しようとするグローバル自動車企業によって牽引されています。これらの戦略的な動きは、多くの場合、地域の製造施設の取得や生産能力と市場リーチを強化するための合弁事業の形成を伴います。企業は、アルゼンチンやチリなどのリチウム埋蔵量が豊富な国々において、電気自動車部品サプライチェーンにおける買収を通じた垂直統合にますます注力しています。競争の激化と進化する市場の需要に対応して規模の経済と運営効率の向上を求める企業が増えるにつれて、統合へのトレンドは継続すると予想されています。

革新と持続可能性が将来の成功を牽引

既存企業が市場シェアを維持・拡大するためには、技術革新、持続可能性への取り組み、市場への対応力を組み合わせた多面的なアプローチが不可欠です。成功要因には、燃費効率の高い車両の開発、電気自動車の提供の拡大、強力なアフターセールスサービスネットワークの維持が含まれます。企業はまた、コストを削減し地域市場をより良く提供するために生産のローカライズに注力する必要があります。特に排出基準と安全規制に関する変化する消費者の嗜好と規制要件に適応する能力が、競争優位性を維持するために不可欠となります。代替燃料技術とコネクテッドビークル機能における研究開発への投資が、市場リーダーシップにとってますます重要になります。

市場でのシェア獲得を目指す競合他社は、ニッチセグメントの特定と活用に注力しながら、強力なディーラーネットワークとアフターセールスサービス能力を構築する必要があります。成功は、製品品質を維持し地域の規制要件を満たしながら競争力のある価格を提供する能力にかかっています。代替交通手段による代替のリスクは、同地域の地理的特性と限られた公共交通インフラにより比較的低いままです。しかし、新興のモビリティソリューションと持続可能な交通オプションへの消費者の嗜好の変化が、従来の自家用車所有パターンに影響を与える可能性があります。特に排出基準と電気自動車インセンティブに関連する規制の変化が、市場のダイナミクスを形成し競争戦略に影響を与え続けるでしょう。

南米乗用車産業のリーダー企業

Fiat Chrysler Automobiles N.V

Ford Motor Company

GM Motor (Chevrolet)

Toyota Motor Corporation

Volkswagen AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年9月:2023年より、同社はラテンアメリカでの電気自動車の販売を開始します。このリストは、ブラジル、アルゼンチン、コロンビア、メキシコに投入されるMegane Etech Electric、KangooETech Electric、Master Electrical Technologiesで構成されています。近日中に他の国々も追加される予定です。

- 2023年9月:Renaultは南米市場にRenault e-techシリーズを導入しました。

- 2023年9月:Toyotaはブラジルにトヨタ・モビリティ・サービス(TMS)を導入し、最先端のモビリティソリューションを展開しました。

南米乗用車市場レポートの範囲

乗用車は車両構成によるセグメントとしてカバーされています。ハイブリッド・電気自動車、ICEは推進タイプによるセグメントとしてカバーされています。アルゼンチン、ブラジルは国別セグメントとしてカバーされています。| 乗用車 | ハッチバック |

| 多目的車 | |

| セダン | |

| スポーツ・ユーティリティ・ビークル |

| ハイブリッド・電気自動車 | 燃料カテゴリー別 | BEV |

| FCEV | ||

| HEV | ||

| PHEV | ||

| ICE | 燃料カテゴリー別 | ディーゼル |

| ガソリン | ||

| LPG |

| アルゼンチン |

| ブラジル |

| 車両構成 | 乗用車 | ハッチバック | |

| 多目的車 | |||

| セダン | |||

| スポーツ・ユーティリティ・ビークル | |||

| 推進タイプ | ハイブリッド・電気自動車 | 燃料カテゴリー別 | BEV |

| FCEV | |||

| HEV | |||

| PHEV | |||

| ICE | 燃料カテゴリー別 | ディーゼル | |

| ガソリン | |||

| LPG | |||

| 国 | アルゼンチン | ||

| ブラジル | |||

市場の定義

- 車両タイプ - このカテゴリーには乗用車が含まれます。

- 車両ボディタイプ - ハッチバック、セダン、スポーツ・ユーティリティ・ビークル、多目的車など様々なボディタイプが含まれます。

- 燃料カテゴリー - このカテゴリーには、ガソリン、ディーゼル、LPG(液化石油ガス)、CNG(圧縮天然ガス)、HEV(ハイブリッド電気自動車)、PHEV(プラグインハイブリッド電気自動車)、BEV(バッテリー電気自動車)、FCEV(燃料電池電気自動車)など様々な燃料タイプが含まれます

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電気モーターを使用する車両。自動車、バス、トラックを含みます。この用語には、完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| BEV | BEVは推進のためにバッテリーとモーターに完全に依存しています。車両内のバッテリーはコンセントまたは公共充電ステーションに接続して充電する必要があります。BEVはICEを持たないため、無公害です。従来の燃料エンジンと比較して、運用コストが低く、エンジン騒音が少ないという特徴があります。ただし、同等のガソリンモデルと比較して航続距離が短く、価格が高いという欠点があります。 |

| PEV | プラグイン電気自動車は外部から充電できる電気自動車であり、一般的にすべての電気自動車およびプラグインハイブリッドが含まれます。 |

| プラグインハイブリッドEV | ICEまたは電気モーターのいずれかで動力を供給できる車両。通常のハイブリッドEVとは対照的に、外部から充電することができます。 |

| 内燃機関 | 燃焼室と呼ばれる密閉空間で燃料の燃焼が起こるエンジン。通常、ガソリン/ペトロールまたはディーゼルで動作します。 |

| ハイブリッドEV | バッテリーに蓄えられたエネルギーを使用する1つ以上の電気モーターと組み合わせたICEによって動力を供給される車両。これらはICEからの電力と回生ブレーキによって継続的に充電されます。 |

| 商用車 | 商用車は、人または物品の輸送のために設計された動力付き道路車両です。このカテゴリーには、小型商用車(LCV)および中・大型車両(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は、電気モーターまたはエンジン駆動の少なくとも4輪を持つ車両です。これらの車両は乗客の輸送に使用され、運転席に加えて最大8席を備えています。 |

| 小型商用車 | 6,000ポンド未満(クラス1)および6,001〜10,000ポンドの範囲(クラス2)の商用車がこのカテゴリーに含まれます。 |

| M&HDT | 10,001〜14,000ポンド(クラス3)、14,001〜16,000ポンド(クラス4)、16,001〜19,500ポンド(クラス5)、19,501〜26,000ポンド(クラス6)、26,001〜33,000ポンド(クラス7)、33,001ポンド以上(クラス8)の範囲の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって乗客を運ぶために設計された大型車両を指す交通手段。路線バス、スクールバス、シャトルバス、トロリーバスが含まれます。 |

| ディーゼル | ディーゼルを主要燃料として使用する車両が含まれます。ディーゼルエンジン車は、ほとんどのガソリン車が使用する火花点火システムではなく、圧縮点火噴射システムを採用しています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮されたときに達する高温によって点火されます。 |

| ガソリン | ガソリン/ペトロールを主要燃料として使用する車両が含まれます。ガソリン車は通常、火花点火式内燃機関を使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室に噴射され、空気と混合され、点火プラグからの火花によって空気/燃料混合物が点火されます。 |

| LPG | LPGを主要燃料として使用する車両が含まれます。専用およびバイフューエルLPG車両の両方が調査の範囲に含まれます。 |

| CNG | CNGを主要燃料として使用する車両が含まれます。これらは火花点火式内燃機関を持つガソリン動力車両と同様に動作する車両です。 |

| HEV | 推進の主要源としてバッテリーと内燃機関(ICE)の両方を使用するすべての電気自動車がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気自動車とも呼ばれます。HEVは、車両が減速または停止する際に車両の運動量(運動エネルギー)を電気に変換してバッテリーを充電します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーとICEの両方によって動力を供給されます。バッテリーは、ICEを使用した回生ブレーキまたは外部充電源への接続のいずれかによって充電することができます。PHEVはBEVよりも航続距離が長いですが、比較的環境への配慮は低くなります。 |

| ハッチバック | 後端にハッチ型ドアが設けられたコンパクトサイズの自動車です。 |

| セダン | 通常、2ドアまたは4ドアの乗用車で、後端に荷物用の独立したスペースが設けられています。 |

| SUV | SUVとして広く知られるこれらの車は四輪駆動を備え、通常は最低地上高が高くなっています。これらの車はオフロード車としても使用できます。 |

| MPV | 多目的車(ミニバンとも呼ばれる)は、より多くの乗客を運ぶために設計されています。5〜7人を乗せることができ、荷物のスペースもあります。通常、より大きなヘッドルームとアクセスのしやすさを提供するために平均的なファミリーサルーン車よりも背が高く、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および台数で提供されています。市場収益は、販売台数にそれぞれの平均販売価格(ASP)を乗じることで算出されます。ASPの推定においては、平均インフレ、市場需要の変化、製造コスト、技術的進歩、消費者の嗜好の変化などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。