ラテンアメリカ乗用車市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 77.95 十億米ドル |

| 市場規模 (2026) | 81.59 十億米ドル |

| 市場規模 (2031) | 102.51 十億米ドル |

| 成長率 (2026 - 2031) | 4.67% CAGR |

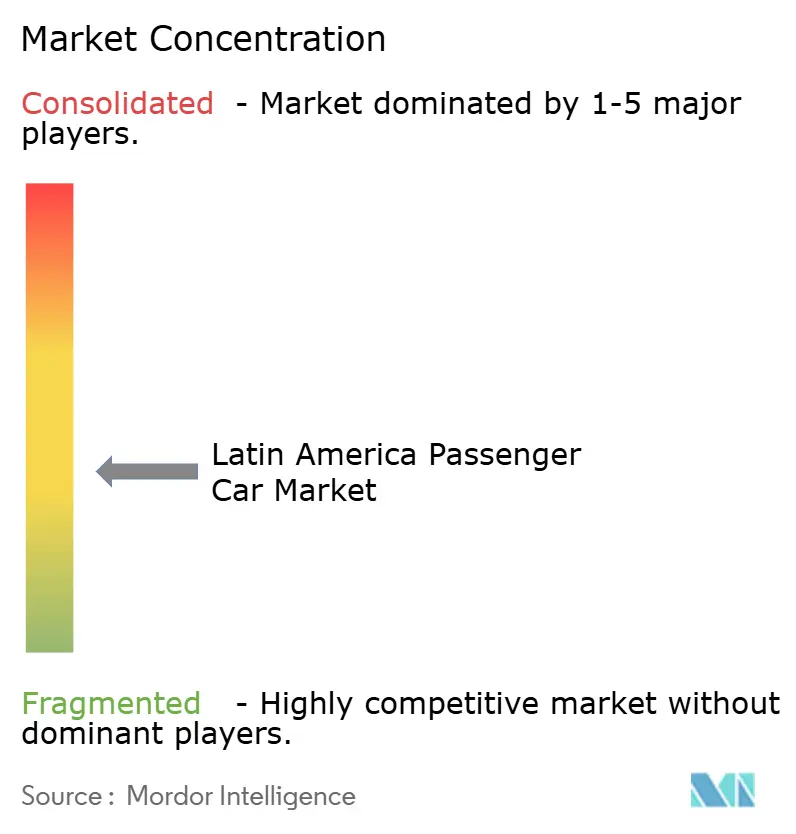

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラテンアメリカ乗用車市場分析

ラテンアメリカ乗用車市場規模は2026年に810億5,900万USDと推定され、2025年の779億5,000万USDから成長し、2031年には1,025億1,000万USDに達する見通しで、2026年〜2031年の期間において4.67%のCAGRで成長します。堅調な家計需要、電動化の加速、および自動車生産の国内回帰が、通貨変動や変化する貿易政策にもかかわらずこの成長を支え続けています。メーカーは米国・メキシコ・カナダ協定(USMCA)およびメルコスールの原産地規則への準拠のため地域工場を拡大しており、一方でブラジルのMoverプログラムを筆頭とする政府インセンティブが国内EV生産を促進しています。中国ブランドはコスト競争力のあるモデルでこうした動向を活かし、既存OEMに製品ポートフォリオと価格戦略の見直しを迫っています。一方、半導体供給の安定化により生産リズムが回復し、自動車メーカーは2021年〜2023年の供給不足期間中に積み上がった繰越受注に対応できるようになっています。

主なレポートのポイント

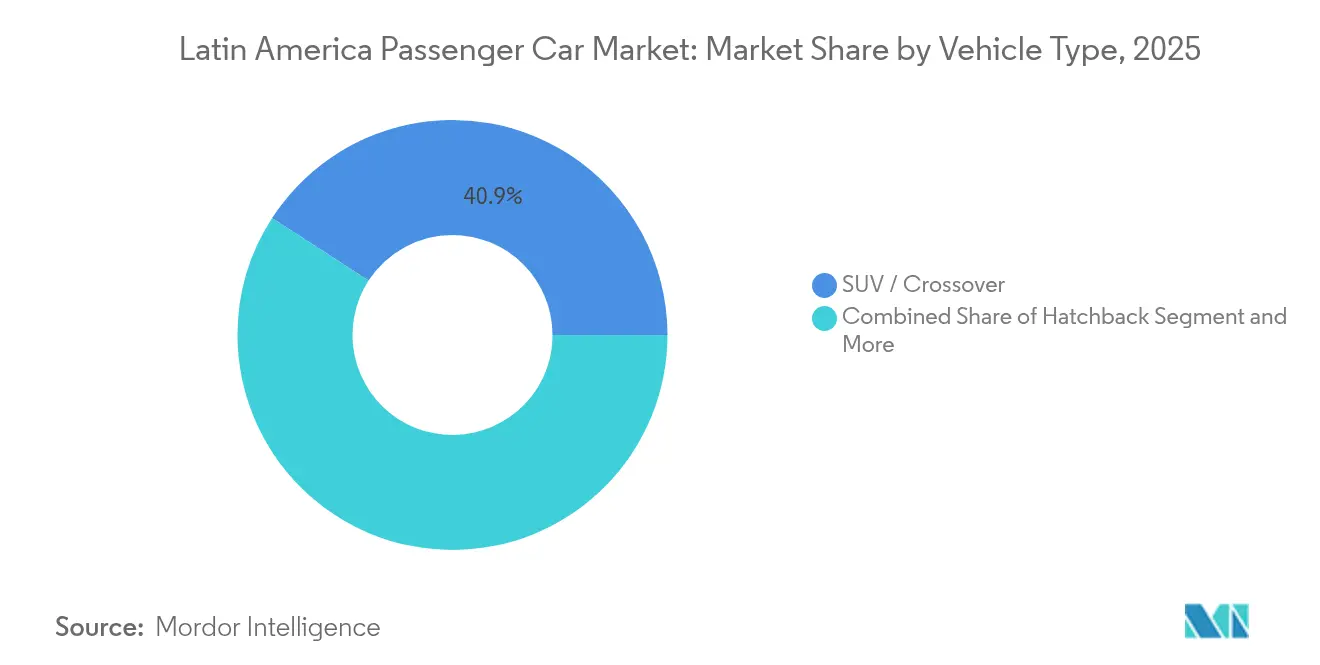

- 車両タイプ別では、SUV/クロスオーバーが2025年のラテンアメリカ乗用車市場シェアの40.85%を占め、予測期間(2026年〜2031年)において4.88%のCAGRで拡大する見込みです。

- 車両クラス別では、エントリーレベルA/B車が2025年のラテンアメリカ乗用車市場規模の47.83%を占め、予測期間(2026年〜2031年)において5.08%のCAGRで成長する見込みです。

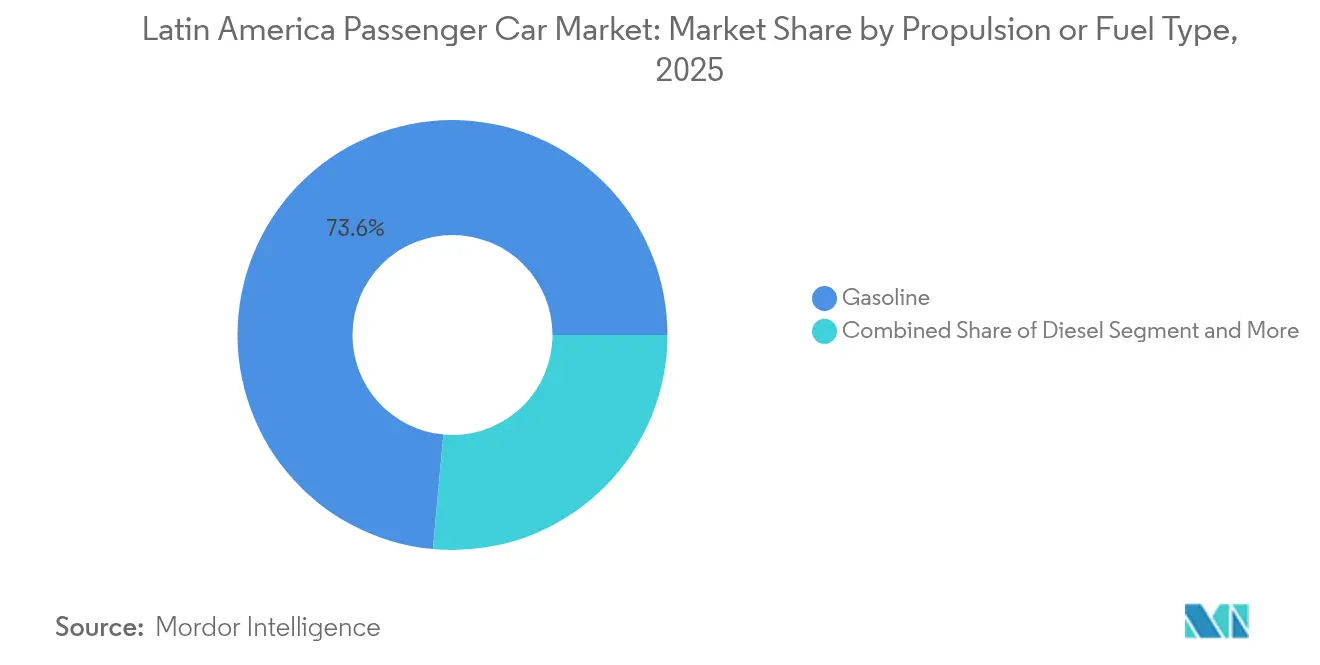

- 推進方式/燃料タイプ別では、ガソリン車が2025年のラテンアメリカ乗用車市場規模の73.55%を占め、バッテリー電気自動車が予測期間(2026年〜2031年)において6.78%のCAGRで最も高い成長率を記録する見込みです。

- 販売チャネル別では、独立系ディーラーが2025年のラテンアメリカ乗用車市場シェアの63.45%を占め、OEM直営店が予測期間(2026年〜2031年)において6.05%と最も高いCAGRを記録する見込みです。

- 国別では、ブラジルが2025年に47.79%の収益シェアを獲得し、一方でコロンビアが予測期間(2026年〜2031年)において5.55%のCAGRで最も速い成長軌道を描く見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ラテンアメリカ乗用車市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 乗用車保有需要の堅調な回復 | +1.2% | ブラジル、メキシコ、コロンビア | 短期(2年以内) |

| 中国系EVへの資本流入 | +1.1% | 地域全体、ブラジルおよびメキシコに注力 | 短期(2年以内) |

| 関税回避を目的としたOEMの国内生産回帰 | +0.9% | メキシコ、ブラジル | 長期(4年以上) |

| 自動車メーカーのフレックス燃料プログラム | +0.8% | ブラジル、アルゼンチン | 中期(2〜4年) |

| EV優遇財政クレジット | +0.7% | ブラジル、コロンビア、チリ | 中期(2〜4年) |

| 半導体サプライチェーンの安定化 | +0.6% | 主要製造拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

家計における乗用車保有需要のパンデミック後の堅調な回復

パンデミックによる規制が緩和されると、個人向け自動車保有は顕著な増加を見せました。この急増は、働き方の変化、シェアモビリティへの依存度低下、そして郊外への移住トレンドの顕在化によって促進されました。メキシコでは、こうした変化が小型車販売の大幅な増加をもたらし、経済改善に後押しされてこの勢いは2025年まで続くと予測されています。一方、ブラジルでは最近の景気回復が消費者信頼感を再燃させ、多くの消費者が以前先送りにしていた自動車購入に踏み切っています。特に需要が旺盛なのは中小都市です。こうした地域では、公共交通インフラが限られているため、ショールームへの継続的な来客と個人モビリティソリューションへの持続的な需要が生まれています。

中国系OEM資本の急速な流入と低コストEV輸入

中国の自動車メーカーは、強固な国内バッテリーサプライチェーンと国家支援融資を武器に、ラテンアメリカへの本格的な進出を果たしています。例えばBYD Autoは、ブラジルで現地生産を開始することで市場シェアを迅速に獲得しています。この戦略は輸入関税の回避のみならず、より競争力のある価格設定を可能にします。これに追随するかたちで、GWMやChery Automobileなどのブランドが地域内の価格競争を激化させています。こうした競争の激化は消費者に手頃な電気自動車の選択肢を広げる一方、既存メーカーの利益率を圧迫し、競争構造を変化させています。

USMCA/メルコスール関税引き上げ回避を目的としたOEMの国内生産回帰

USMCAやメルコスール規制の変化などの貿易協定が、自動車メーカーにラテンアメリカにおける生産拠点の強化を促しています。その具体例として、Volkswagen AGのアルゼンチンへの最近の投資が挙げられ、業界がプラットフォームの現地化へとシフトしていることを示しています。この戦略は高額な輸入関税の回避だけでなく、地域コンプライアンス基準への準拠も確保します。こうした動きは戦略的な進化を示しており、グローバルメーカーが規制上の義務、コスト効率、サプライチェーンの強靭性を調和させようとしていることが分かります。メキシコの輸出志向型工場は、域内付加価値75%要件を満たすために調達ミックスを調整し、貿易摩擦がコスト不確実性をもたらす中でも生産を維持しています [1]USTR、「自動車に関するUSMCA原産地規則」、ustr.gov。長期的には、分散化された地域製造ネットワークが通貨変動を緩衝し、ジャスト・イン・タイム物流を改善するはずです。

自動車メーカーによるフレックス燃料投資プログラムの再開

グローバルおよび国内の自動車メーカーは、エタノール対応パワートレインを脱炭素化への実行可能かつ経済的な手段として活用し始めており、ブラジルにおける研究・生産への多額の投資につながっています。General Motors CompanyやToyota Motor Corporationを含む主要プレーヤーは、エタノール・ハイブリッド技術の開発と現地生産の拡大にリソースを注いでいます。ガソリンと比較したエタノールの安定した価格、および今後の燃料混合基準との整合性が、フレックス燃料車への需要を押し上げています。こうした投資は、地域サプライチェーンの強化、技術進歩の促進、そしてメルコスール市場における新たな輸出機会の開拓に寄与すると見込まれています。さらに、エタノール対応パワートレインへの注力はグローバルな持続可能性目標とも一致しており、再生可能エネルギー分野における重要なプレーヤーとしてのブラジルの地位をさらに強固なものとしています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 輸入コストを押し上げるペソおよびレアルの減価 | -0.7% | アルゼンチン、ブラジル | 短期(2年以内) |

| バス高速輸送(BRT)の急速な拡大 | -0.4% | サンパウロ、メキシコシティ、ボゴタ、ブエノスアイレス | 中期(2〜4年) |

| 充電インフラの密度不足 | -0.3% | 中小都市 | 長期(4年以上) |

| 2027年CO₂フリート目標の厳格化 | -0.2% | ブラジル、メキシコ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

輸入コストを押し上げるペソおよびレアルの減価

ラテンアメリカの主要市場はマクロ経済的圧力に苦しんでおり、自動車の価格競争力に影響を与えています。ブラジルは対外貿易不均衡に悩まされ、アルゼンチンでは産業生産能力が十分に活用されておらず、双方が広範な経済的歪みを示しています。また、現地通貨安が輸入部品のコストを押し上げています。これに対応するため、自動車メーカーは車両価格を引き上げており、代替サイクルの長期化や非必須アップグレードへの需要抑制につながる可能性があります。こうした動きは成長予測を鈍化させ、長期的な市場拡大の維持努力を複雑にするおそれがあります。

主要都市圏におけるBRT拡大の加速

世界銀行が支援する大量交通輸送回廊は通勤時間と排出量を削減し、高密度な都市部において公共交通機関を魅力的な選択肢にしています [2]世界銀行、「ラテンアメリカ都市モビリティアップデート2024」、worldbank.org。サンパウロおよびボゴタはBRTレーンを拡充しており、特に駐車料金や混雑課金が増加する中で、私有車への需要を削減することを目指しています。この動きは、公共交通インフラの整備、交通渋滞の緩和、持続可能な交通手段の促進を目的とした、より広範な都市モビリティ施策の一環です。これらの措置は、特に高密度の都市部において、公共交通機関の利用へのシフトを促すと期待されています。地域全体への影響は依然として限定的ですが、高人口密度地域における販売に影響を与え始めており、消費者行動の緩やかな変化を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:SUV/クロスオーバーがリーダーシップを維持

SUV/クロスオーバーは2025年のラテンアメリカ乗用車市場の40.85%を占め、予測期間(2026年〜2031年)において全ボディスタイルの中で最速となる4.88%のCAGRを記録する見通しです。サブコンパクトおよびBセグメント車種の普及拡大に支えられ、エントリー価格は下落しています。需要は、未舗装路や洪水が発生しやすい道路に適した高い最低地上高と、安全性が高いという一般的な認識によって押し上げられています。Toyota Motor Corporationのハイブリッド・フレックスSUV構想は、既存のエタノールインフラを活用しつつ排出規制にも対応しています。一方、中国系の新興ブランドは従来のコンパクト車と同価格帯で機能豊富なクロスオーバーを投入し、消費者の嗜好をこうした背の高い車両へと誘導しています。

セダンおよびハッチバックは、都市部の渋滞と燃費が購入判断を左右する市場、特にブラジルの沿岸都市において依然として存在感を保っています。しかしながら、家庭が代替サイクルで上位クラスへ移行するにつれ、両者の合計シェアは引き続き低下しています。多目的車(MPV)はニッチな位置づけを維持しており、主に旅客輸送能力が効率性より優先される農村部のフリート事業者や大家族を顧客層としています。

車両クラス別:エントリーレベル車が首位を維持

エントリーレベルA/Bモデルは2025年のラテンアメリカ乗用車市場シェアの47.83%を占め、予測期間(2026年〜2031年)において5.08%のCAGRを記録する見通しです。競争力のあるファイナンシングとコンパクト車向け政府税額控除が牽引しています。ブラジルおよびメキシコにおける信用アクセスの改善により購入資格を有する消費者層が拡大し、OEMはプラットフォームの共通化を活用して1台当たりコストを削減しています。

ミッドサイズCセグメント車は拡大する中間層に対応していますが、消費者がコンパクトSUVへ直接移行することによる代替リスクに直面しています。プレミアムD/Eクラスは富裕層の都市部専門職と政府フリートに限定されていますが、EV車種が新たなアスピレーション層を形成しています。BYD AutoのDolphin Miniは、低価格の電動コンパクト車が税制優遇措置と組み合わさることで技術普及を加速できることを示しています。

推進方式/燃料タイプ別:ガソリンが優位を維持、EVが急増

ガソリン車は2025年に73.55%のシェアで依然として支配的ですが、バッテリー電気自動車が2031年に向けて6.78%のCAGRという最速の成長軌道を示しています。充電インフラと財政的インセンティブが維持される限り、ラテンアメリカにおけるバッテリー電気乗用車市場は成長が見込まれます。ブラジルでは、フレックス燃料パワートレインが自動車フリートにおいて重要な役割を果たしており、石油価格の変動に対するバッファーを提供するとともに、国の農業エタノール政策とシームレスに整合しています。

充電インフラの整備が遅れている市場では、ハイブリッドシステムが橋渡し役を担っており、ドライバーに新たな行動変容を求めることなく厳格化する排出規制を満たします。ディーゼルは、高い燃料税とNOx基準の厳格化により、特定のユーティリティニッチに限定されています。OEMは既存の燃料サプライチェーンを活用しつつCO₂目標を達成するため、エタノール・ハイブリッドの組み合わせを試験的に展開しています。

販売チャネル別:小売近代化が加速

独立系ディーラーは2025年のラテンアメリカ乗用車市場において63.45%のシェアを占め、地域の信頼とアフターマーケットサービスを強みにしています。それでも、OEM直営店は6.05%のCAGRを記録する見込みであり、自動車メーカーが消費者データの直接取得とEV充電体験の統制を追求していることを反映しています。OEM直営店に帰属するラテンアメリカ乗用車市場規模は、ブランドが統合型デジタルコンフィギュレーターを備えた都市中心部のショールームを展開するにつれ、2030年までに倍増する可能性があります。

既存ディーラーは中国系新規参入ブランドとのパートナーシップやサービス施設のアップグレードによってシェアを守っています。マルチブランドディストリビューターのInchcapeは、Geely Auto、BYD Auto、Chery Automobileとの提携を通じてラテンアメリカネットワークを拡大し、ファイナンシングと保険をバンドルすることで顧客獲得を維持しています。

オンラインマーケットプレイスは補完的チャネルとして成長を続けており、特に中古EVにおいてバッテリー健全性の透明性が重要視される中で存在感を高めています。

地域分析

ブラジルは2025年に47.79%の収益シェアでラテンアメリカ乗用車市場を牽引しており、堅固な地域製造基盤、成熟したエタノールエコシステム、およびゼロエミッション車に対する手厚いインセンティブが後押ししています。ブラジルは電気自動車の普及が急速に進んでおり、公共充電ステーションのネットワーク拡大と支援的な税制優遇措置がその推進力となっています。政府のMoverプログラムなどの施策が自動車セクターへの大規模投資を呼び込んでおり、フレックス燃料ハイブリッドがブラジルの将来のモビリティビジョンの中核に位置づけられています。これらの取り組みは地域サプライチェーンの強化とメルコスール域内での新たな輸出機会の開拓を目指しており、持続可能な輸送技術の地域的推進における主要プレーヤーとしてのブラジルの地位を確固たるものとしています。

メキシコは北米の自動車生産において依然として重要な位置を占めており、その生産のほとんどが輸出、主に米国向けとなっています。米国からの新たな関税が輸出数量を脅かす中、メキシコは地域貿易協定を活用しようとする中国系部品サプライヤーをより多く誘致することでこれに対処しています。Audi AGやBMW AGを含むグローバル自動車メーカーは現地での電気自動車生産を強化しています。一方、ヌエボ・レオン州を中心とする地域政府は、リチウムイオン電池製造の促進と国内サプライチェーンの強化に向けたインセンティブを打ち出しています。

コロンビアは予測期間(2026年〜2031年)において5.55%のCAGRで最速の成長を牽引しており、財政クレジットが購入しやすさを高め、2022年以降は公共充電ポイントも急増しています。8つの国内組立ラインがタクシーおよびエントリーレベル車を供給していますが、部品輸入が業界をペソ変動リスクにさらしています。アルゼンチンは、通貨減価や工場稼働率低下といった経済的課題に直面しながらも、自動車分野への多大な投資を引き寄せ続け、業界への揺るぎないコミットメントを示しています。グローバル自動車メーカーは主要プログラムを通じて、アルゼンチンの現地プラットフォームと生産能力に賭けています。他方、チリとペルーは生産台数こそ少ないものの、銅セクターの収益と都市化の加速に支えられて着実な成長を見せています。こうした動向は全体として、国内自動車産業の強化と市場機会の拡大に向けた地域的な転換を示唆しています。

規制環境

ラテンアメリカ全域では規制が分断されており、市場参入は単一の地域統一基準ではなく、各国レベルの認証、安全性、排出規制への準拠に結び付けられている。ブラジルでは、MOVER(Mobilidade Verde e Inovacao)フレームワークが現行の乗用車政策の基盤となっており、これは法律14,902/2024号によって制定され、政令12,435/2025号で詳細が規定されている。優遇措置適格性と市場での位置付けは、エネルギー効率と安全性の実測改善、および再利用可能性目標などの持続可能性要件と関連付けられ、実施のマイルストーンは2025年6月1日から開始される。

メキシコは、新型軽自動車向けの必須安全装備を定めるNOM-194-SE-2021、およびモデルイヤー2019年から2027年にかけてのCO2排出量とエネルギー効率限度を規定するNOM-163-SEMARNAT-SCFI-2023を含む国家規格を通じて、技術的コンプライアンスの正式化を継続している。南米南部地域では、アルゼンチンはLCM(Licencia para Configuracion de Modelo)によるモデル承認とLCAによる環境認可を求めており、一方ウルグアイは法律19,061号および政令81/014号のもとMIEMを通じて新車認証を規制しており、2024年12月23日付のDNI決議で管理面の更新が反映されている。

バリューチェーン分析

この地域の乗用車バリューチェーンは、二つの拠点を軸にますます組織化されつつある。すなわち、USMCA原産地規則に紐づく輸出志向型の製造拠点としてのメキシコと、フレックス燃料の専門知識と、MOVERのもとで進む電動化の現地化を伴う南米最大の生産・エンジニアリング拠点としてのブラジルである。車両およびサブシステムの調達フローは、ACE 55のもとでのメキシコ・ブラジル自動車枠組みを含む貿易構造と二国間協定によって形作られており、OEMおよびサプライヤーは、輸入電子部品、パワートレイン部品、電池材料に関するコスト、現地調達比率、通貨下落リスクを比較検討している。

最近の投資動向は、輸入主導型販売から地域内での組立・製造の深化への転換を示している。ブラジルでは、Changan とCAOAがアナポリスでUNI-Tの現地生産を開始し、2026年から2028年にかけて9億5,000万米ドル(50億レアル)の投資サイクルを実施している。一方GWMは、電動車生産能力を拡大するため、エスピリトサント州アラクルスに第2工場を設立すると発表した。MG(SAIC)もSKDキットを使用したEVモデルの現地組立を確認している。下流部門では、独立系ディーラーがラテンアメリカの大半で依然として販売を支配しているが、価格設定、金融、アフターサービス、EV顧客体験を管理するために、OEM主導の販売形態や販売代理店グループとの構造的パートナーシップの活用が増えている。

競争環境

中国系自動車メーカーがラテンアメリカ乗用車市場への浸透を深めるにつれ、積極的な価格戦略と現地生産化に牽引された競争が激化しています。BYD Autoのブラジルにおける新規生産施設の開設は、国内組立の潜在力を示しており、貿易障壁の克服のみならず、特に電気自動車セクターにおける市場成長の加速にも貢献しています。一方、南米において支配的なプレーヤーであるStellantis N.V.は、地域の需要に応える将来のモデル開発に向けて過去最大規模の投資を行っています。こうした市場構造の変化は、競争力の維持における革新、現地化、戦略的投資の重要性を浮き彫りにしています。

戦略的提携も増加しています:General Motors CompanyとHyundai Motor Companyは、共有プラットフォームを活用して研究開発コストを削減しながら、2028年までにラテンアメリカで年間80万台を目標とした共同開発5車種の計画を発表しています[3]General Motors Company、「GM–Hyundai Motor Companyラテンアメリカ合弁事業ファクトシート」、gm.com。GWMはブラジルに新たな製造施設を開設しており、HAVALブランドのSUVを効率的に展開するための重要な一手となっています。ラテンアメリカでは、自動車メーカーが価格の手頃さ、燃料の柔軟性、信頼性の高いアフターサービスといった消費者の優先事項が、高度な自動運転機能などの高級機能よりも重視されていることを認識しています。このトレンドは実践的なイノベーションへのアプローチを示しており、各社が地域の需要に即した製品戦略を展開することで、現地化された価値を通じた競争優位を確立しています。

規制への準拠が競争上のポジションを形成しています。PROCONVE L-8排出基準およびUSMCA含有量規定を価格引き上げなしに満たせるブランドは、持続的な優位性を確保できます。柔軟な生産体制、電子部品調達の多様化、および強靭なロジスティクス能力が、長期的な収益性維持における決定的な要因として浮上しています。

ラテンアメリカ乗用車産業のリーダー企業

General Motors Company

Volkswagen AG

Stellantis N.V.

Toyota Motor Corporation

Hyundai Motor Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

特にブラジルでMOVERのもとで政策と資本の収束が進んでいる中、現地化された電動車製造とハイブリッド・フレックス製品プログラムは明確な空白領域を示している。具体的な証拠は2026年の一連の工場投資と生産ライン開始に見られ、ChanganとCAOAはアナポリスで年間9万台の生産能力を掲げた自動化ラインを稼働させ、2026年から2028年にかけて9億5,000万米ドルの投資サイクルを実施している。またGWMは、イラセマポリスでの生産確立後、アラクルスに第2の工業施設を設立すると発表した。これらの動きは、車体、塗装、プレス加工、熱システム、パワーエレクトロニクス、そしてOEMがエネルギー効率と安全要件を満たしつつ輸入コスト上昇へのリスクを低減するのに役立つ現地化エンジニアリング分野において、地域サプライヤーに機会を生み出している。

メキシコは、Kiaがヌエボレオン州ペスケリア工場をEV生産向けにアップグレードするための6億米ドルの投資を挙げているような生産能力への取り組みに支えられ、EV対応アップグレードと北米連携型サプライチェーンにおける隣接機会を提供している。地域全体では、共同生産と工場共有モデルが市場参入とポートフォリオ拡大を加速させることができ、ブラジルの確立された産業基盤を活用する取り組みも含まれる。エントリーレベルセグメントの継続的な優位性とSUV/クロスオーバーへの移行と合わせて、これらの動向は、コスト最適化されたプラットフォーム、現地化された部品エコシステム、そして一次都市を超えて電動化・ハイブリッド製品を支えるディーラーおよびOEM保有チャネル能力への必要性を高めている。

最近の業界動向

- 2026年7月:Stellantisは、ブラジル、リオデジャネイロ州のポルトレアル自動車工業団地でJeep Avengerの生産を開始し、あわせて第2生産シフトの開設と新規雇用を実施した。この動きは、当該拠点に紐づく30億レアルの投資を具体化するものであり、電動化・価値重視モデルが地域で拡大する中、現地生産のコンパクトSUVにおけるStellantisの地位を強化する。

- 2026年6月:General Motorsは、追加で35億レアルを発表することでブラジルへの投資計画を拡大し、2028年までの計画支出を105億レアルに引き上げた。この投資は、サンパウロにおけるハイブリッドパワートレインの開発と工場の近代化を目的としている。拡大された資本支出は、地域における製品刷新サイクルの加速を支え、積極的な価格戦略と現地組立を用いる新興アジア勢との競争力を改善する。

- 2024年3月:Stellantisは、2030年まで続く南米向け56億ユーロ(300億レアル)の投資プログラムを発表した。このプログラムは地域プラットフォームの刷新と電動化の取り組みを支え、主要なメルコスール市場全体における確立された生産ネットワークの規模の優位性を強化する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、ラテンアメリカ全域における新車乗用車販売から生じる価値として定義され、販売時点で計上され、調査対象期間について米ドルで表される。

対象範囲の除外:中古車取引、小型商用車、二輪車、および大型トラックは、この市場価値に含まれない。

セグメンテーション概要

- 車両タイプ別

- ハッチバック

- セダン

- SUV/クロスオーバー

- 多目的車(MPV)

- 車両クラス別

- エントリーレベル(A/B)

- ミッドサイズ(C)

- フルサイズ(D/E)

- 推進方式/燃料タイプ別

- ガソリン

- ディーゼル

- フレックス燃料

- ハイブリッド電気自動車

- バッテリー電気自動車

- 販売チャネル別

- OEM直営店

- 独立系ディーラー

- 国別

- ブラジル

- メキシコ

- アルゼンチン

- コロンビア

- チリ

- ペルー

- ラテンアメリカその他

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、主要国における公的な車両登録・保有台数指標、および新車販売・生産状況を用いて需要基盤を固定することから始まる。このため、OICAの生産統計、車両および部品に関するUN Comtradeの貿易フローデータ、主要市場における国家統計機関・運輸省、インフレおよび外国為替前提のための中央銀行発表などの情報源に依拠している。

モデルを実用的に保つため、企業の年次報告書、投資者向け説明資料、OEMおよびディーラー団体の最新情報も確認する。これらは価格、製品構成、在庫サイクルに関するモデルの方向性の検証に役立つためである。特許データベースや信頼性の高い専門誌は、数量よりも速く構成を変化させる可能性のある電動化・技術転換のペースを妥当性確認するために選択的に利用する。また、企業財務・インテリジェンスの有料サブスクリプション、および輸出入の出荷レベルデータも活用し、年次まとめでは見えにくい動向の変化点を特定する。ここに記載した情報源は例示であり、データ収集、検証、確認のために多数の追加的な公的・有料の参照資料を参照した。

一次インタビューおよび調査

一次調査は、ブラジル、メキシコ、アルゼンチン、および規模の小さい各国市場で異なる可能性のある、販売の勢い、価格変動、車体タイプおよび動力方式別の構成変化に関するデスク上の前提を検証するために用いられる。自動車メーカー向けチャネル関係者、部品・物流関係者、および各国の市場専門家に取材を行い、優遇措置の実施時期、信用供与の可否、在庫の正常化などの不明点を、数値を確定させる前に対処した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:34% | CXO:19% | |

| 中間層:47% | 機能/部門責任者:21% | |

| 小規模プレイヤー:19% | マネージャー:60% |

市場規模算定と予測

規模算定は、新車販売シグナルとマクロ経済状況から各国レベルの乗用車需要を再構築し、それを観測された価格・製品構成の動向を用いて価値に変換するトップダウン方式で構築されている。この市場において重要な入力要素には、国別新車乗用車販売台数、ハッチバック、セダン、SUV間のシェア変化、金融利用可能性および金利動向、輸入依存度対現地生産、および取引価格への外国為替・インフレの反映などが含まれる。

需要プールを設定した後、クラス別の典型的な取引価格帯を抽出し、想定される収益をディーラーおよびチャネルからのフィードバックと比較するなど、選択的なボトムアップ検証を行い、構成が明確に変化している箇所を調整する。ある年について国別データが不完全な場合は、登録件数、輸入量、生産の増加ペースなどの代理指標を用いてギャップを補完し、その後、想定される単位成長率をインタビューでの見解と再確認する。

予測にあたっては、通貨の安定性、信用サイクル、政策的優遇措置に関するシナリオ分析を用いる。これらは購買力および製品構成を急速に変化させ得るためである。最終的な軌道は、在庫、価格規律、電動化モデル導入について、今後数年間にインタビュー対象者が予想する内容と整合させつつ、観測可能なマクロおよび貿易指標にも紐づけられている。

データ検証と更新サイクル

算定結果は、生産・輸入動向、販売の季節性パターン、国別のマクロ経済的整合性などの独立したシグナルと照合され、実際の市場が支えられないような形で総額が変動しないようにしている。大きな差異が生じた場合はアナリストによる審査が行われ、価格、構成、単位数の勢いに関する前提が再検討され、特定の国が想定された方向から外れた場合には追加のヒアリングが実施される。

承認前には、第二のアナリストがロジック、計算、および年次間の変動を確認し、異常値を検出するとともに、国別で同一の対象範囲ルールが適用されていることを確認する。本レポートは年次で更新され、重要な政策変更や急激な外国為替変動など、重大な事象が発生した場合には中間更新が実施される。提供直前には最終確認が行われ、クライアントには最新の更新済みの見解が届けられる。

Mordor Intelligenceによるラテンアメリカ乗用車市場展望の市場規模と他の公開推計との比較

ラテンアメリカにおける乗用車の公開市場価値は、テーマ名が似ていても、計上時点、対象地域、価格基準が常に一致しているわけではないため、異なる場合がある。差異は、各企業がインフレをどのように扱うか、通貨換算のタイミング、そして主要な需要指標として生産、輸入、または小売販売のいずれをより重視するかによっても生じる。

Mordor Intelligenceは、国別の新車乗用車販売を追跡し、毎年取引価格および外国為替前提を更新することで、モデルを小売価値のみに紐づけている。一方、一部の推計はより広範な自動車カテゴリーを混在させたり、現地のインフレおよび通貨下落パターンに一致しない均一な価格成長率を適用している場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 77.95 B (2025) | |

| 業界調査出版社A | USD 70.00 B (2024) | より早い基準年を用いており、単一の地域成長曲線を適用しているとみられ、インフレおよび外国為替の反映が国別に不均一に取引価格を押し上げる年においては、価値を過小評価する可能性がある。 |

| 業界調査出版社B | USD 120.00 B (2032) | 予測期間を延長しており、積極的な普及率と価格拡大を前提としている可能性があり、隣接する車両カテゴリーやより広範な自動車関連収益源が含まれる場合、対象範囲がより広くなり得る。 |

表内の差異は主に、対象年の選定、範囲の設定、そして非常に異なる各国市場間での価格および通貨の扱い方の違いに起因する。当社のアプローチは、各国の合計値が明確な数量シグナルから構築され、その後現地の価格および外国為替検証を通じて価値に変換されるため、追跡可能性が保たれており、クライアントとの会話においても結果を再現し、その根拠を説明しやすいものとなっている。

レポートで回答される主な質問

2031年におけるラテンアメリカ乗用車市場の予測値は?

市場は2031年までに1,025億1,000万USDに達する見込みです。

ラテンアメリカ全域で車両需要をリードするボディスタイルは?

SUV/クロスオーバーが2025年に40.85%のシェアでリードしており、2031年まで最速の成長を維持しています。

ラテンアメリカにおけるバッテリー電気乗用車の成長速度は?

バッテリー電気車は2026年〜2031年にかけて6.78%のCAGRを記録しており、これは全推進方式の中で最も高い数値です。

地域の乗用車収益において最大の貢献国はどこですか?

ブラジルは広範な製造基盤と強力なフレックス燃料インフラにより、販売の47.79%を占めています。

最終更新日: