ドイツのウォーターエンハンサー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

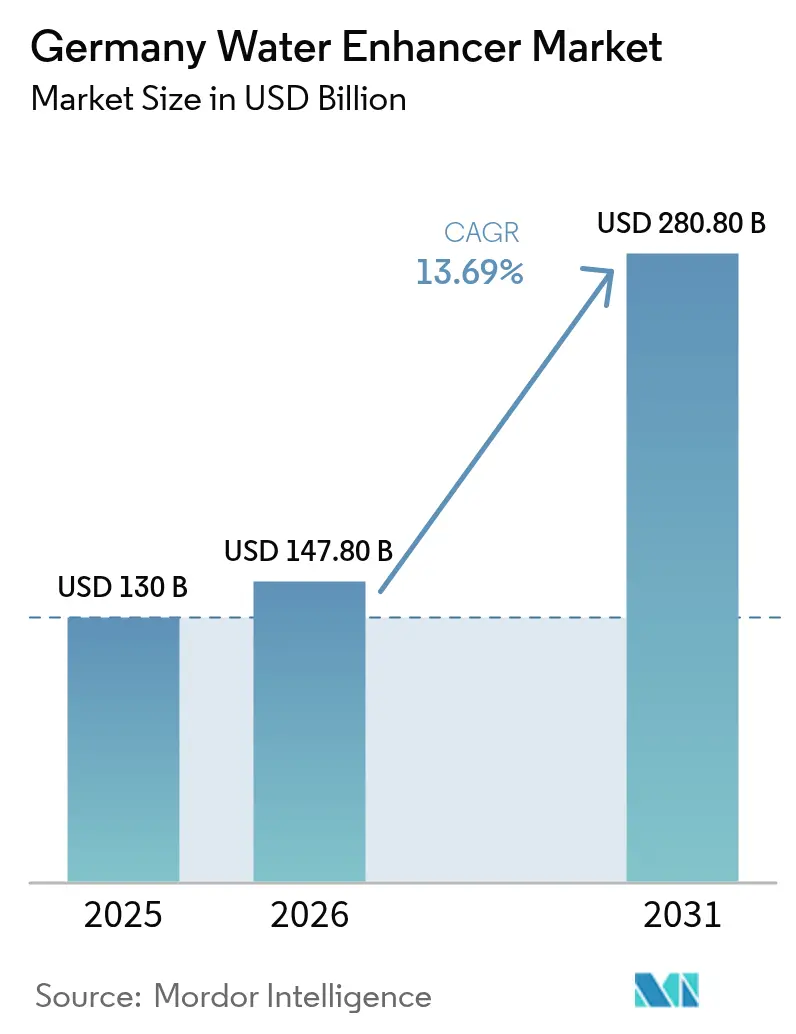

| 基準年の市場規模 (2025) | 130 十億米ドル |

| 市場規模 (2026) | 147.8 十億米ドル |

| 市場規模 (2031) | 280.8 十億米ドル |

| 成長率 (2026 - 2031) | 13.69% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツのウォーターエンハンサー市場分析

ドイツのウォーターエンハンサー市場規模は、2025年の1億3,000万米ドルから2026年には1億4,780万米ドルへと成長し、2026年から2031年にかけてCAGR 13.69%で推移し、2031年までに2億8,080万米ドルに達すると予測されています。この成長は、消費者嗜好の変化、健康意識の高まり、および継続的な製品開発に起因しています。ドイツの消費者は従来の清涼飲料水に代わる、より健康的で低カロリーな選択肢へとシフトしており、ウォーターエンハンサーはパーソナライズされた水分補給の選択肢として魅力的な存在となっています。ビタミン、ミネラル、電解質、天然エキスを含む製品への消費者の関心が高まる中、ウェルネス意識の向上が市場拡大を後押ししています。エネルギー増強、免疫サポート、認知機能向上といった効果を提供する機能性飲料への需要が、ウォーターエンハンサーセグメントを強化しています。都市部の消費者、特に若年層は、液体、粉末、タブレットなどのポータブルフォーマットを好む傾向があります。市場成長は、オンラインチャネルやスーパーマーケットを通じた流通の拡大によってさらに支えられており、消費者はさまざまなフレーバーや製品フォーマットに容易にアクセスできるようになっています。

レポートの主要ポイント

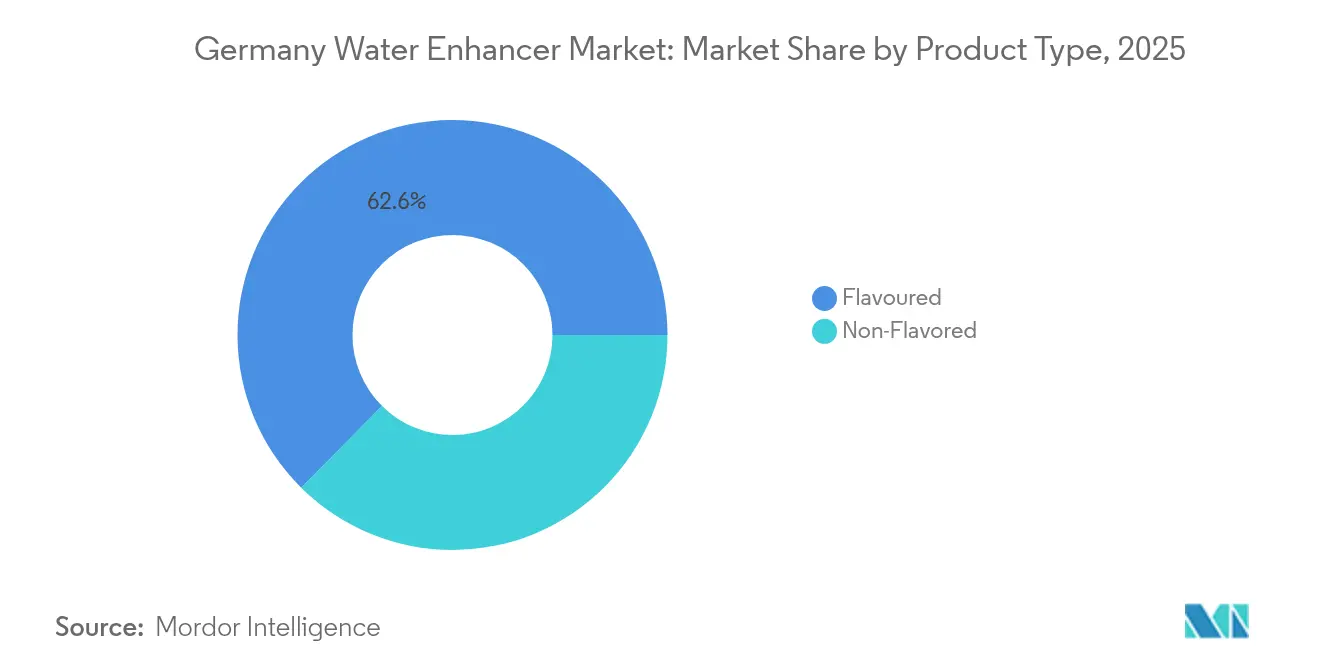

- 製品タイプ別では、フレーバー付きが2025年のドイツのウォーターエンハンサー市場シェアの62.58%をリードし、フレーバーなしは2031年にかけてCAGR 13.70%で最も速い成長を示すと予測されています。

- 原材料源別では、人工・合成バリアントが2025年のドイツのウォーターエンハンサー市場規模の64.12%を占め、天然・オーガニック処方は2031年にかけてCAGR 14.42%で拡大しています。

- 甘味料タイプ別では、砂糖不使用製品が2025年のドイツのウォーターエンハンサー市場規模の65.20%を占め、砂糖入りラインは2031年にかけてCAGR 13.41%で拡大する見込みです。

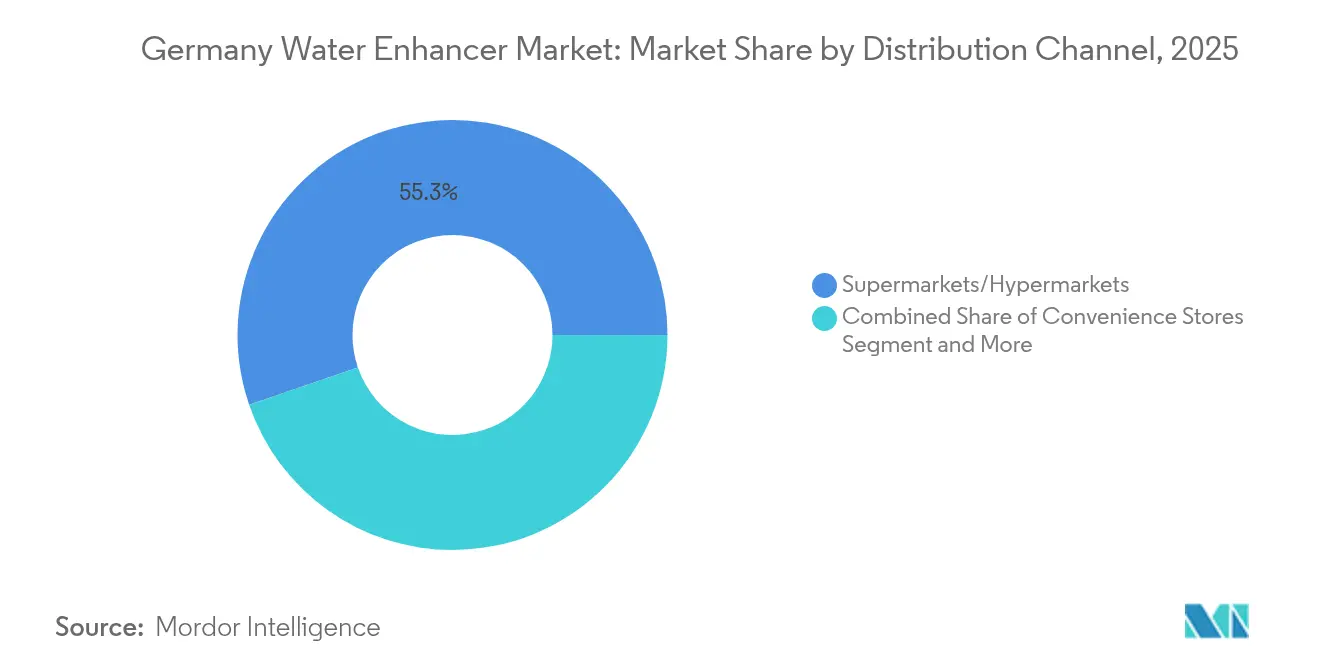

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年に55.25%のシェアを占め、オンライン小売店は2031年にかけてCAGR 16.25%で最も速い成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツのウォーターエンハンサー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市型ライフスタイルとオンザゴー消費がコンパクトでポータブルなエンハンサーフォーマットを支持 | +2.8% | ベルリン、ミュンヘン、ハンブルクなどの主要都市および大都市圏 | 中期(2〜4年) |

| 健康意識の高まりが低カロリー・砂糖不使用飲料への需要を押し上げる | +3.2% | 全国規模、特にバイエルン州、バーデン=ヴュルテンベルク州、ノルトライン=ヴェストファーレン州での影響が大きい | 長期(4年以上) |

| フィットネス・ウェルネストレンドの拡大が機能性ウォーター製品への需要を増加させる | +2.1% | 都市部および富裕層地域 | 中期(2〜4年) |

| Eコマースチャネルの拡大により消費者がエンハンサーにアクセスしやすくなる | +1.9% | ベルリン、ハンブルクなどのテクノロジー先進都市 | 短期(2年以内) |

| 天然・オーガニック処方のイノベーションが健康志向の購買者を引き付ける | +2.4% | ドイツ南部(バイエルン州、バーデン=ヴュルテンベルク州)のプレミアム市場 | 長期(4年以上) |

| グローバルブランドによるマーケティングが製品認知度とトライアル率を向上させる | +1.3% | 全国規模、主要小売チェーンを重点的に | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

都市型ライフスタイルとオンザゴー消費がコンパクトでポータブルなエンハンサーフォーマットを支持。

都市部の人口密度が省スペースな水分補給ソリューションへの需要を牽引しており、都市居住者は従来の飲料フォーマットに代わる利便性の高い選択肢を求めています。ドイツでは、都市化の進展と消費者のライフスタイルの加速化により、ポータブルなウォーターエンハンサーの強固な市場が形成されています。ウォーターエンハンサードロップはマイクロドージングの嗜好に合致しており、消費者は保管スペースを削減しながら水分補給の強度を調整することができます。2024年10月、Kraft HeinzブランドのMioは「ボトルボード」キャンペーンを開始し、再利用可能なウォーターボトルを広告プラットフォームに転換しました。Z世代の消費者をターゲットとしたこのキャンペーンは、ブランドが都市環境をマーケティング目的に活用する方法を示しています。都市化のトレンドは、粉末代替品と比較して液体フォーマットに特に恩恵をもたらしており、ドロップは混合準備を必要とせず、ファストペースなライフスタイルに容易に統合できます。

健康意識の高まりが低カロリー・砂糖不使用飲料への需要を押し上げる。

健康意識の高まりは、ドイツにおけるウォーターエンハンサー市場拡大の主要な触媒として機能しています。IfD Allensbach(アレンスバッハ研究所)によると、2024年時点でドイツでは約2,426万人が健康的な食事と健康的なライフスタイルの維持に強い関心を示しており、これが飲料消費パターンに大きな影響を与えています[1]出典:IfD Allensbach、「ドイツにおける健康的な食事と健康的なライフスタイルに関心を持つ人々の数」、www.ifd-allensbach.de。この変化により、低カロリー、砂糖不使用、機能性を特徴とする飲料への需要が高まり、ウォーターエンハンサーが最適なソリューションとして位置づけられています。ドイツの消費者は、砂糖摂取と肥満、糖尿病、心血管疾患などの健康状態との相関関係に対する認識が高まったことにより、従来の清涼飲料水や砂糖を多く含む飲料への嗜好が低下しています。ウォーターエンハンサーは実用的な代替手段を提供し、消費者は砂糖や過剰なカロリーを摂取することなく水にフレーバーを加えながら、ビタミン、電解質、またはハーブエキスを通じて補助的な効果を同時に得ることができます。

フィットネス・ウェルネストレンドの拡大が機能性ウォーター製品への需要を増加させる。

ドイツにおけるフィットネス・ウェルネストレンドの高まりが、機能性ウォーター製品、特に水分補給を超えた栄養上の利点を提供するウォーターエンハンサーへの需要増加を牽引しています。ドイツ人がジムでのトレーニング、ランニング、ヨガ、サイクリングなどの身体活動を日常生活に取り入れるようになるにつれ、パフォーマンス、回復、健康をサポートする水分補給ソリューションへの需要が高まっています。例えば、Europe Activeによると、ドイツは2023年に約1,130万人のフィットネスクラブ会員を記録し[2]出典:Europe Active、「欧州ヘルス&フィットネス市場レポート2024」、www.europeactive.eu、前年比で100万人増加しています。電解質、ビタミンB群、抗酸化物質、アダプトゲンを含むウォーターエンハンサーは、強化された水分補給オプションを求めるフィットネス愛好家にとって不可欠なものとなっています。これらの製品は、エネルギー増強、免疫サポート、消化器系の健康、疲労軽減など、さまざまなウェルネス目標に対応しています。パーソナライズされた健康ルーティンへの嗜好の高まりにより、消費者はカスタマイズ可能な飲料オプションを求めるようになっており、調整可能な用量とフレーバー強度を持つウォーターエンハンサーが特に魅力的な存在となっています。

Eコマースチャネルの拡大により消費者がエンハンサーにアクセスしやすくなる。

Eコマースの成長により、ドイツの消費者はウォーターエンハンサーにアクセスしやすくなり、市場拡大に貢献しています。デジタルショッピングは日常生活に不可欠なものとなっており、特にパンデミック後は、利便性、品揃えの豊富さ、競争力のある価格を理由に、ドイツの消費者が飲料や健康製品をオンラインで購入する機会が増加しています。連邦統計局によると、25〜45歳のドイツ人の77.5%が2024年にオンライン購入を行っています[3]出典:連邦統計局、「インターネットで製品を注文・購入したオンラインショッパー」、www.destatis.de。Eコマースにより、ウォーターエンハンサーブランドは従来の小売制約なしに全国の健康志向消費者にリーチできるようになっています。これは、デジタルマーケティング、インフルエンサーとのコラボレーション、ソーシャルメディアを通じて特定の消費者セグメントをターゲットにできる中小・新興ブランドに恩恵をもたらしています。オンラインプラットフォームは、使用方法、健康上の利点に関する情報、消費者レビューなどの教育リソースを提供し、新規顧客が製品を理解するのに役立っています。サブスクリプションサービス、製品バンドル、自動再注文などの機能により、顧客維持率が向上し、消費者がさまざまなフレーバーやバリアントを試すことが促進されています。オンライン重視のブランドは、運営コストの削減により、新しい処方やウェルネス製品をより迅速に開発・発売することも可能です。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な食品・飲料規制により製品開発と承認が妨げられる | -1.8% | 全国規模、特にドイツの厳格な食品法遵守要件による影響が大きい | 長期(4年以上) |

| フレーバー付きボトルウォーターや清涼飲料水との激しい競争により市場シェアが制限される | -2.3% | 全ドイツ州の主要小売市場 | 中期(2〜4年) |

| 人工甘味料や添加物に対する消費者の懸念により一部製品への信頼が低下する | -1.5% | 全国規模、健康意識の高い地域での感度が高い | 中期(2〜4年) |

| プラスチック包装に関する環境上の懸念がエコ意識の高い消費者に影響を与える | -1.1% | 全国規模、環境意識の進んだ都市での影響が最も大きい | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な食品・飲料規制により製品開発と承認が妨げられる。

ドイツのウォーターエンハンサー市場は、食品・飲料製品に対する厳格な規制要件により成長が制限されています。欧州連合の加盟国として、ドイツは欧州食品安全機関(EFSA)および連邦消費者保護・食品安全局(BVL)を通じた包括的な食品安全・消費者保護基準に従っています。これらの規制は、製品組成、健康強調表示、ラベリング、添加物、広告を規定しています。ウォーターエンハンサーメーカーは、植物エキス、甘味料、機能性添加物を含む新成分について市販前承認を取得する必要があります。この承認プロセスには広範なテストが必要であり、時間とコストがかかるため、特にリソースが限られた中小企業に影響を与えます。さらに、メーカーは健康上の利点、エネルギー増強、水分補給に関するあらゆる主張を裏付ける科学的証拠を提供する必要があり、これがマーケティング能力を制限し、製品発売のタイムラインを延長させます。これらの規制要件は、高いコンプライアンスコストと財務リスクにより、市場参入を妨げ、イノベーションを遅らせる可能性があります。

フレーバー付きボトルウォーターや清涼飲料水との激しい競争により市場シェアが制限される。

ドイツのウォーターエンハンサー市場は、水分補給・リフレッシュメントカテゴリーで優位性を維持するフレーバー付きボトルウォーターや清涼飲料水との激しい競争に直面しています。カスタマイズ性、携帯性、機能的な利点を提供しているにもかかわらず、ウォーターエンハンサーはすぐに飲める飲料の利便性と親しみやすさとの競争に苦戦しています。フレーバー付きボトルウォーターは、準備を必要とせずに健康志向の消費者にアピールするゼロまたは低カロリーオプションを提供することで、強固な市場プレゼンスを確立しています。特に砂糖不使用または「ライト」バリアントを提供する清涼飲料水メーカーは、相当なブランドロイヤルティとマーケティング影響力を維持しており、ウォーターエンハンサーの成長を制限しています。大手飲料会社の広範な流通ネットワークと大規模なプロモーション予算により、ウォーターエンハンサーブランドが再現できない主要な棚スペースの確保と規模の経済の実現が可能となっています。この競争環境は、ドイツの確立された飲料セグメントと比較してニッチなカテゴリーにとどまるウォーターエンハンサーの価格設定、製品の視認性、消費者維持に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フレーバー付きセグメントが市場リーダーシップを牽引

フレーバー付きセグメントは2025年に62.58%の支配的な市場シェアを維持しており、強化された飲料の味わいプロファイルに対する消費者の顕著な嗜好を示しています。この大きな市場プレゼンスは、最適な水分補給レベルへの顕著な障壁となる水の中立的な味という本質的な課題への対応に起因しています。フレーバーなしセグメントは、市場プレゼンスは小さいものの、2031年にかけてCAGR 13.70%という堅調な成長ポテンシャルを示しており、主に人工添加物を含まない水分補給強化を求める健康志向の消費者によって牽引されています。このセグメントの拡大は、特に世界保健機関(WHO)の2023年のスクラロース摂取に関する健康勧告を受けて、人工添加物に関する消費者意識の高まりと相関しています。

フレーバードロップの市場浸透は、水分補給処方を紹介する消費者生成コンテンツが製品採用と消費パターンに影響を与えるソーシャルメディアプラットフォームを通じて大幅に強化されています。フレーバーなしバリアントは、フレーバー変更なしの電解質補給を重視するフィットネス実践者や医療専門家の間で強固なプレゼンスを確立しており、人口統計的分類ではなく消費機会に基づく明確な市場セグメンテーションの機会を示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

原材料源別:天然処方がプレミアムポジショニングを再構築

人工・合成成分は現在、2025年の市場シェアの64.12%を占めており、主に大量市場向け価格戦略を促進する運営コストの効率性と確立されたサプライチェーンインフラに起因しています。天然・オーガニック処方は、健康志向の利点と環境持続可能性を提供する製品に対するプレミアム価格構造への消費者の受容に牽引され、2031年にかけてCAGR 14.42%という大幅な市場拡大を示しています。この市場変革は、成分の透明性と持続可能性指標を重視するミレニアル世代とZ世代の人口統計における消費者嗜好の根本的な変化を示しています。

Waterdropのマイクロドリンク戦略的実施は、従来のボトル飲料代替品と比較した環境持続可能性と生態学的影響の低減を強調することで、天然製品ポジショニングの好例を示しています。人工成分に対する規制環境は引き続き強化されており、監視の強化により、より少ない規制文書を必要とする天然代替品が有利になる可能性があります。天然セグメントは、クリーンラベルイニシアチブと成分調達プロセスに対する消費者理解の向上を通じて大幅な成長を経験しており、透明なサプライチェーンコミュニケーションプロトコルを実施する組織に戦略的機会を提供しています。

甘味料タイプ別:砂糖不使用の優位性がプレミアムの課題に直面

ドイツのウォーターエンハンサー市場では、砂糖不使用製品が優位な地位を占め、2025年の市場シェアの約65.20%を占めています。これは、より健康的な消費パターンへの国内のシフトと、飲料カテゴリー全体での砂糖摂取削減に向けた規制・公衆衛生上の圧力の高まりと一致しています。スクラロース、ステビア、アセスルファムKなどの人工・非栄養性甘味料の採用により、ブランドはフレーバー豊かな低カロリー水分補給ソリューションへの消費者需要を満たすことができます。ドイツの消費者は砂糖不使用処方を好み、カロリー削減、体重管理、代謝の健康を優先しています。この嗜好は、フィットネス志向および健康意識の高い人口統計において特に強く見られます。

砂糖不使用エンハンサーが市場を支配する一方、砂糖を含む製品は2031年にかけてCAGR 13.41%で成長しています。この成長は、人工添加物を含まないプレミアムで自然に甘味付けされたオプションへの需要によって牽引される新興セグメントを示しています。クリーンラベル製品を求める消費者は、適度な量のサトウキビ糖、蜂蜜、果物エキスなどの天然甘味料を含むウォーターエンハンサーを選択しています。このトレンドは、オーガニック成分、透明性、最小限の加工に焦点を当てたプレミアムウォーターエンハンサーを開発するブランドに機会を創出しています。

流通チャネル別:デジタルコマースが従来の小売を変革

スーパーマーケット・ハイパーマーケットは2025年に55.25%の支配的な市場シェアを保持しており、確立された消費者の購買パターンとウォーターエンハンサーの衝動買いの機会から恩恵を受けています。これらの小売チャネルは、消費者の初回購入を促進する店内デモンストレーションとサンプリングプログラムを通じて製品採用を支援しています。

オンライン小売店は、2031年にかけてCAGR 16.25%という大幅な成長ポテンシャルを示しています。この流通チャネルは、メーカーと消費者の直接的な関係を促進し、データ駆動型サブスクリプションサービスとパーソナライズされた製品推薦の実施を可能にします。さらに、Eコマースプラットフォームは国際市場拡大への戦略的な入口として機能し、企業が物理的な流通インフラを確立する前に市場需要を評価することを可能にします。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

ドイツは、国の環境意識と持続可能な水分補給ソリューションに合致するプレミアム製品の受容に牽引され、ウォーターエンハンサードロップの戦略的市場を代表しています。Edeka、Rewe、Aldi、Lidlなどの主要チェーンに支えられた国内の小売インフラは、大量市場採用を促進する競争力のある価格を維持しながら、都市部と農村部の市場全体にわたる包括的な流通カバレッジを提供しています。ドイツの消費者は成分の透明性と天然処方に対する感度が高く、クリーンラベルとオーガニック認証に注力するブランドに有利な条件を生み出しています。

市場は、承認された製品への消費者信頼を高め、劣悪な処方に対する障壁を生み出す厳格な欧州連合食品安全規制の下で運営されています。ベルリン、ミュンヘン、ハンブルク、フランクフルトなどの主要大都市圏への都市集中が、通勤パターンとファストペースなライフスタイルが利便性の高い製品への需要を高める中、ポータブルな水分補給ソリューションへの需要を牽引しています。これらの都市は可処分所得が高く、機能性飲料に対してプレミアムを支払う意欲が高く、健康意識はドイツの地域の中でも最高水準に達しています。

ドイツの高齢化する人口はウェルネスと予防的健康対策を優先しており、ウォーターエンハンサーを時折のフレーバー追加としてではなく、日常的な栄養補助食品として位置づける機会を創出しています。地域の嗜好は異なり、北部地域ではタブレットや発泡性ソリューションなどの革新的なフォーマットへの受容が高い一方、南部地域では従来の液体濃縮物と天然成分プロファイルが好まれています。国際ブランドがドイツを欧州市場への入口として位置づけるにつれて競争が激化し、国の環境基準を満たす製品処方と持続可能な包装のイノベーションが促進されています。

規制環境

ドイツのウォーターエンハンサーは食品として規制されており、清涼飲料として位置付けられる場合には、LFGB枠組みの下で国内実施されるEU食品法に加え、清涼飲料(Erfrischungsgetraenke)に関するドイツの規則・指針(BMEL)および関連する国内条例に反映される製品・ラベリング要件を遵守する必要がある。強化製品については、規則(EC)1925/2006に基づくEU枠組みが適用され、国内監督は連邦消費者保護・食品安全庇(BVL)が担当し、強化食品・飲料を市場に投入する事業者向けの手続きを提供している。委員会規則(EU)1333/2008は製剤に使用される添加物を規定し、LMZDVは添加物のコンプライアンス更新を反映している。LMZDVは2025年1月1日付で改正され、委員会規則(EU)2026/196は2026年初頭にさらなる仕様を定めた。

競争環境

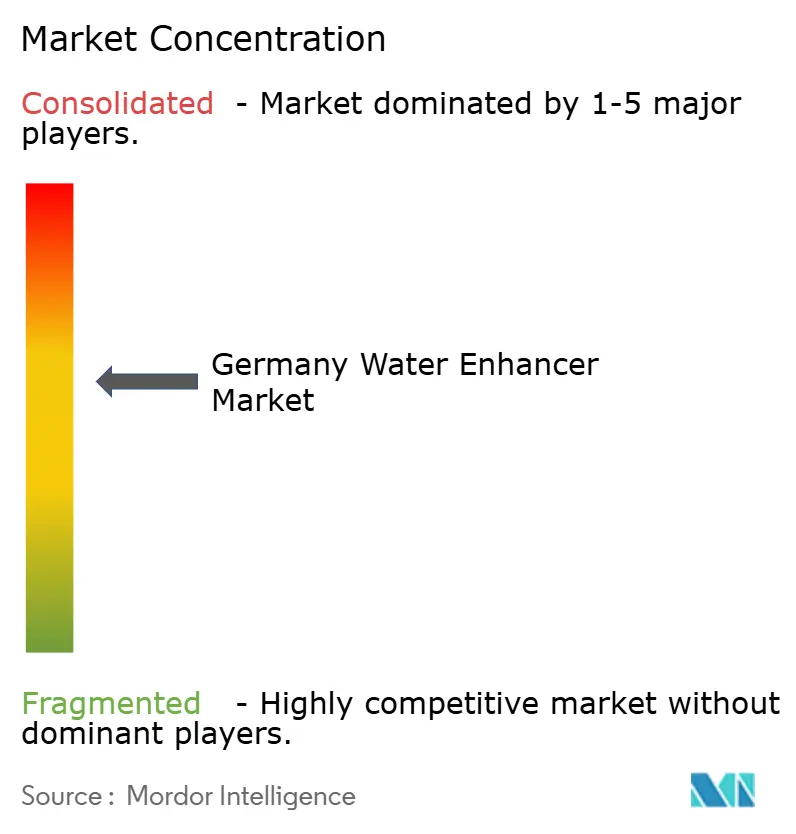

ドイツでは、ウォーターエンハンサードロップ市場は中程度の統合を示しており、The Kraft Heinz Company、Waterdrop Microdrink GmbH、BRITA SE、BOLERO GmbHなどの国内・地域プレーヤーが強固な流通ネットワークを活用しています。一方、新規参入者はデジタル戦略とニッチセグメントに注力しています。ドイツ市場を支配するKraft Heinzは、Mioブランドを活用し、継続的な製品イノベーションを推進し、地域の嗜好に合わせた製品を提供しています。

Waterdropなどのドイツ市場参入者および国際プレーヤーは、持続可能性イニシアチブと直接消費者向け販売チャネルを通じて競争しており、環境意識の高いドイツの消費者層に特に共鳴しています。Waterdropのマイクロドリンクキューブは、ドイツの厳格な環境規制と消費者嗜好に合致しており、ボトル代替品と比較したプラスチック廃棄物とCO2排出量の削減を強調しています。Sturを含むドイツで事業を展開する企業は、製品発売と消費者エンゲージメントにソーシャルコマースプラットフォームを活用し、デジタルに精通したドイツ市場に適応しています。

ドイツのウォーターエンハンサー市場は、国の高まる健康意識とデジタル普及を反映し、パーソナライズされた栄養とサブスクリプションサービスに大きな機会を提供しています。ドイツ市場の企業は、オンラインプラットフォームを通じた継続的な収益ストリームを構築しながら、地域特有の処方と持続可能な包装ソリューションの開発にますます注力しています。このデジタルトランスフォーメーションにより、企業はドイツ市場から製品最適化とターゲットマーケティング戦略のための貴重な消費者データを収集することができます。

ドイツのウォーターエンハンサー産業リーダー

The Kraft Heinz Company

Waterdrop Microdrink GmbH

BRITA SE

BOLERO GmbH

Holy Energy GmbH

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ドイツにおける成長機会は、無糖優位(2025年に65.20%のシェア)に整合した機能性およびクリーンラベルの位置付けに重点を置きつつ、添加物や甘味料に対する監視を管理することに集中している。ブランドは、天然・オーガニックの訴求を追求し、電解質、ビタミン、ミネラル、または植物性抽出物を強調する水分補給フォーマットへの拡大を図ることができるが、健康表示はEFSAに準拠した範囲およびドイツのラベリング要件内に留まる必要がある。これにより、薬局、スーパーマーケット、オンラインチャネル(2025年に55.25%のシェア)を通じたプレミアム品揃えおよび教育主導の販路拡大の余地が生まれている。

イノベーションと迅速なスケールアップを可能にする直近の2つの要因は、産業技術のアップグレードと包装コンプライアンスプログラムである。2026年4月、GEAとSiemensは、AI駆動のプロセス最適化とモジュール式オートメーション(OPC UA、MTP)を用いた完全デジタル飲料生産の実演をハノーバーメッセで披露し、2026年7月にはGEAがザルスタットにおける新食品・バイオテクノロジー向けアプリケーション・技術センターの統合を完了し、飲料および原料のパイロット規模試験を支援した。持続可能性については、EU包装規則(PPWR)およびそのドイツ国内実施(包装実施法/VerpackDG更新として参照され、法規制・政策追跡において2026年8月12日の施行日が引用されている)の下での包装要件の強化により、即飲可能な代替品に比べて包装強度を低減するドロップ、パウダー、タブレットなどの濃縮フォーマットへの需要が支えられ、小売業者や消費者の持続可能性フィルターとともに製品設計や市場投入戦略を形成している。

最近の業界動向

- 2026年5月:Waterdrop Microdrink GmbHは1億ユーロを超える資金調達ラウンドを実施し、AspeyaやAtlantic Grupaを含む投資家、およびアスリートのAleksander Aamodt Kildeを迎えた。この資金により、Waterdropはドイツを含む欧州における機能性・持続可能なマイクロドリンク分野での事業拡大と市場浸透力の強化が可能となり、競争の激化を招いている。

- 2025年1月:Waterdrop Microdrink GmbHはMicroenergy Collectionを発売し、コーヒー豆抽出物やグアユサなど天然カフェイン源を用いたマイクロドリンクを展開した。この発売により、当該カテゴリーはフレーバーのみの用途からエネルギー・機能性水分補給の場面へと拡大し、標準的なフレーバー付きエンハンサーを超えた製品差別化を強化している。

- 2024年12月:ドイツの政策担当者は、PPWRおよびVerpackDG枠組みに基づくEU包装改革との正式な整合を開始し、包装最適化を加速させ、ドロップやパウダーなどの濃縮フォーマットへの移行を支えている。この規制環境は、ドイツにおけるウォーターエンハンサーの包装戦略や表示に影響を与えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、ドイツで販売される、味付けや機能性の付加を目的として無糖の水に加えられる製品の価値を対象としており、主に自宅、職場、外出先での利用向けに販売されている。

対象範囲の除外:即飲可能なフレーバーウォーター、スポーツドリンク、および水の強化ではなく主に炭酸水製造用に販売される濃縮シロップは除外される。

セグメンテーション概要

- 製品タイプ別

- フレーバー付き

- フレーバーなし

- 原材料源別

- 天然・オーガニック

- 人工・合成

- 甘味料タイプ別

- 砂糖入り

- 砂糖不使用

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- オンライン小売店

- 薬局・健康専門店

- その他の流通チャネル

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、ドイツの非アルコール飲料市場の状況、および消費者の飲料ミックスやフレーバーフォーマットにおける行動についての事実的基盤の構築から始まる。関連する原材料および完成品のフローについては、Destatisの発表、Eurostatの時系列データ、ドイツの税関統計およびEU貿易統計などの公開情報源を使用し、現地事業者についてはBundesanzeigerへの提出資料も可能な限り利用した。

前提を現実的に保つため、主要な小売業者のウェブサイトや価格帯、業界団体の最新情報、砂糖削減や機能性表示に関する報道など、小売寄りの情報も精査した。企業財務および報道のクロスチェックには有料サブスクリプションも活用し、収益動向、製品発売、販路拡大を確認した。ここに列挙した情報源はあくまで例示であり、データの収集、検証、疑問点の明確化には他にも多数の情報源を用いた。

一次インタビューおよび調査

一次調査は、ドイツにおいて液体・パウダー両フォーマットで実際に何が売れているか、また価格設定やプロモーションが各チャネルでどのように動いているかを検証することに重点を置いた。ブランド側の商業チーム、原材料・包装関係者、および小売・流通の関係者と幅広く対話することで、デスクリサーチで得られた知見のギャップを埋め、モデルの最終確定前に主要な前提を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:29% | CXO:12% | |

| ミッド層:54% | 機能/部門責任者:31% | |

| 小規模プレイヤー:17% | マネージャー:57% |

市場規模算定と予測

規模算定はトップダウンとボトムアップの両方の手法を用いて構築された。トップダウンの視点は、飲料ミックスの消費傾向、チャネル展開、および観察された価格帯からドイツの需要プールを再構築し、それを価値に変換することで作成された。この視点は、サンプル抽出したSKU価格とチャネル別の推定売上高を用いた選択的なボトムアップ計算によって検証され、両者が一致しない場合には調整が行われた。

モデルに使用された主要な入力には、無糖・低カロリーミックスへのシェア移行、ビタミンや電解質などの機能性表示の広がりのペース、液体・パウダーフォーマット間の分割、およびオンラインシェアが平均販売価格やパックサイズに与える影響が含まれる。スーパーマーケット、コンビニエンスストア、薬局・健康食品店、オンライン小売による流通網カバレッジは、入手可能性やリピート購買行動に直接影響するため追跡された。小規模ブランドについて情報が不十分な場合には、インタビューで確認されたチャネルベンチマークおよび価格帯平均を用いてギャップを補完した。

予測にあたっては、健康志向の需要やプロモーション強度について専門家が想定する内容に基づき、浸透率の成長や価格設定を柔軟に調整できるようシナリオ分析を適用した。最終的な見通しはドイツのマクロ消費パターンと整合するように保たれ、一次調査からのフィードバックを踏まえてシナリオの重み付けが見直された。

データ検証と更新サイクル

算出結果は、観察された店頭価格、チャネルミックスの変化、および新たな機能性バリエーションの登場ペースなど、独立した指標と照合された。数値に不整合が見られた場合には前提を再検討し、選定したインタビュー対象者に追加質問を送付して、実際の市場動向に基づく理由でその差異を説明できるようにした。

最終承認前に、計算ロジック、単位変換、年次の整合性が一貫していることを確認するため、複数段階のアナリストレビューを行った。本レポートは年次で更新され、需要や価格に影響を与えうる重大な事象が発生した場合には中間更新も行われる。納品直前には最終確認を行い、クライアントが最新の見解を受け取れるようにしている。

ドイツのウォーターエンハンサー市場規模:Mordor Intelligenceと他の公表推定値との比較

ドイツのウォーターエンハンサーについて、出版物によって異なる市場規模が示されるのは、対象とする製品形態、販売チャネル、価格設定の仕組みが常に一致しないためである。一部の推定値は古い価格水準を用いていたり、過去データと予測年を分かりにくい形で混在させていたりするため、時期の要因も重要である。

本調査では、その差異は主に、即飲可能なフレーバーウォーターを含めるかどうか、オンラインプロモーションを平均販売価格にどう反映するか、そして機能性ドリンクパウダーを水専用用途を超えて計上するかどうかによって説明され、これはMordor Intelligenceが採用した範囲の選択である。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 130 M (2025) | |

| 地域コンサルティング会社A | USD 452.22 M (2024) | 隣接するフレーバー飲料やミックス製品カテゴリーを含むと見られる、より広範な定義を用いており、また基準年が早いため、異なる価格・プロモーション環境が組み込まれている可能性がある。 |

| 業界出版社B | USD 456 M (2024) | ウォーターエンハンサーの下により広範な製品用途とチャネルを取り込んでいる可能性が高く、水専用エンハンサーと一般的な飲料ミックス需要を明確に分離せずに、2024年の価格水準を基準としている。 |

3つの数値を比較すると、最大の要因は、水エンハンサーとしてカウントされる範囲と、より広範な飲料ミックス群との区分であり、次いで価格設定とチャネルミックスに用いられた基準年である。当社の手法は、明確な需要指標、チャネルカバレッジ、および再検証・更新が可能な価格帯から各合計値が構築されているため、追跡可能性が保たれている。

レポートで回答される主要な質問

ドイツのウォーターエンハンサー市場の現在の規模はどのくらいですか?

ドイツのウォーターエンハンサー市場規模は2026年に1億4,780万米ドルに達し、2031年までに2億8,080万米ドルへと急速に成長すると予測されています。

ドイツでリードしている製品タイプはどれですか?

フレーバー付きウォーターエンハンサーが2025年に62.58%のシェアで優位を占めており、味覚主導の水分補給オプションへの消費者の需要を反映しています。

ドイツにおけるウォーターエンハンサーのオンライン販売はどのくらいの速さで成長していますか?

オンライン小売店は2031年にかけてCAGR 16.25%という急速な成長が予測されており、他のすべてのチャネルを上回っています。

天然成分への嗜好は高まっていますか?

はい。天然・オーガニック処方は、消費者がクリーンラベルを求める中、合成品を上回るCAGR 14.42%で拡大しています。

最終更新日: