米国防衛市場における複合材料の市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

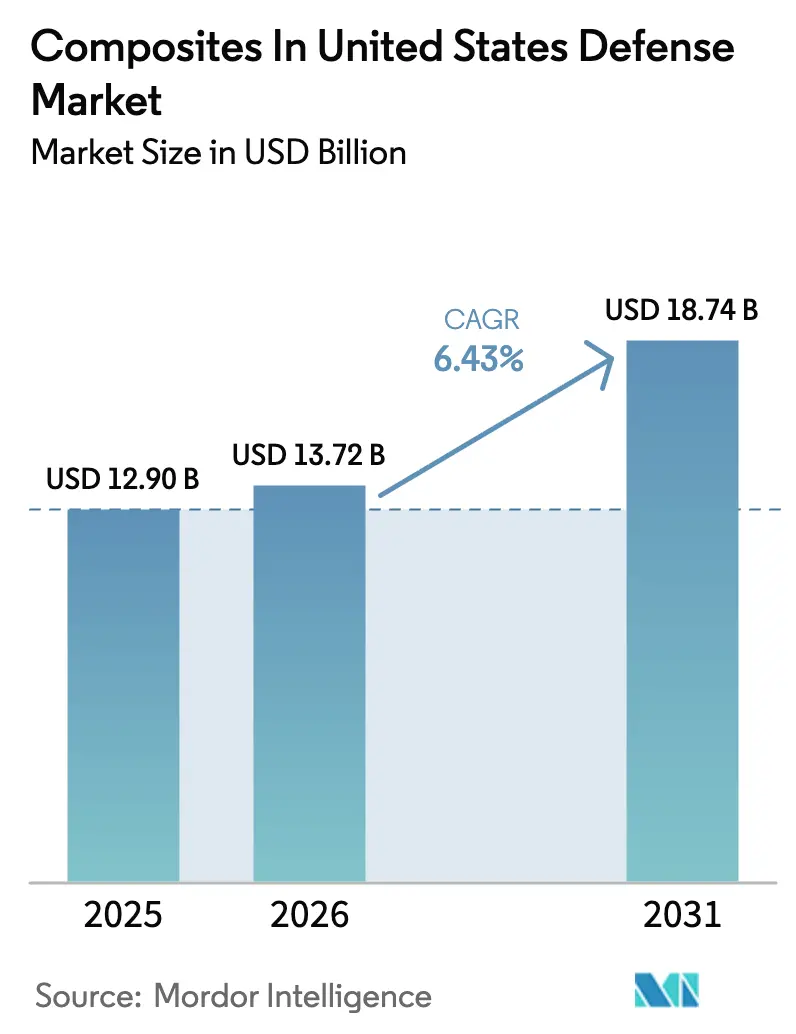

| 基準年の市場規模 (2025) | 12.90 十億米ドル |

| 市場規模 (2026) | 13.72 十億米ドル |

| 市場規模 (2031) | 18.74 十億米ドル |

| 成長率 (2026 - 2031) | 6.43% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国防衛市場における複合材料の分析

米国防衛市場における複合材料の市場規模は、2025年の129億米ドルから2026年には137億2,000万米ドルに成長し、2026年から2031年にかけてCAGR 6.43%で2031年までに187億3,000万米ドルに達すると予測されています。マルチドメイン作戦向けの軽量・低観測性プラットフォームの迅速な調達がこの成長を支えており、主要プライムメーカーによる垂直統合がサプライリスクを抑制しています。複合材料による重量削減が航続距離、ペイロード、耐久性を向上させる分野、特に無人航空機や次世代爆撃機において需要の勢いが最も強くなっています。DDG(X)、コンステレーション級フリゲート、統合軽戦術車両などのプラットフォームプログラムが艦船・地上セグメントの需要量を強化しており、国防総省のリサイクル義務化が非構造部品への熱可塑性マトリックスの採用を加速しています。PANベース繊維の価格上昇によるコスト逆風は続いていますが、タイトルIII投資と新たな国内前駆体生産能力により、2028年以降はボラティリティが緩和される見込みです。

主要レポートの要点

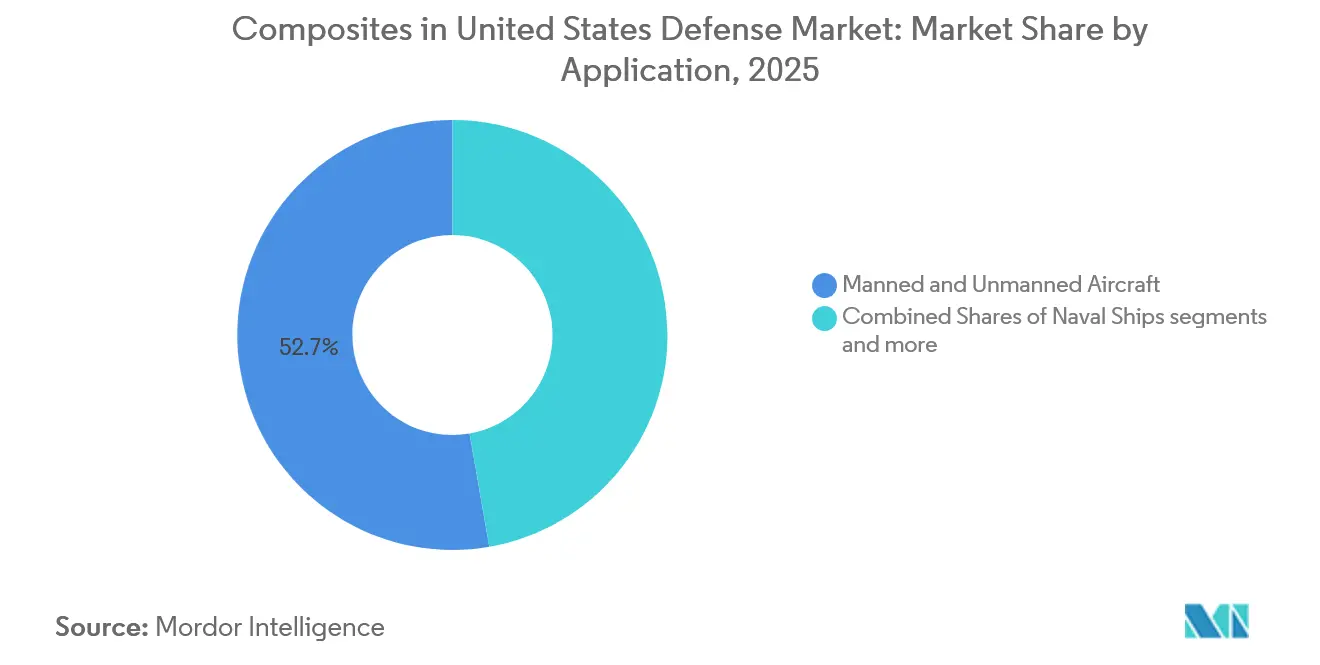

- 用途別では、有人・無人航空機が2025年の米国防衛市場における複合材料のシェアの52.74%を占めてトップとなり、防護装備は2031年にかけてCAGR 5.48%で拡大すると予測されています。

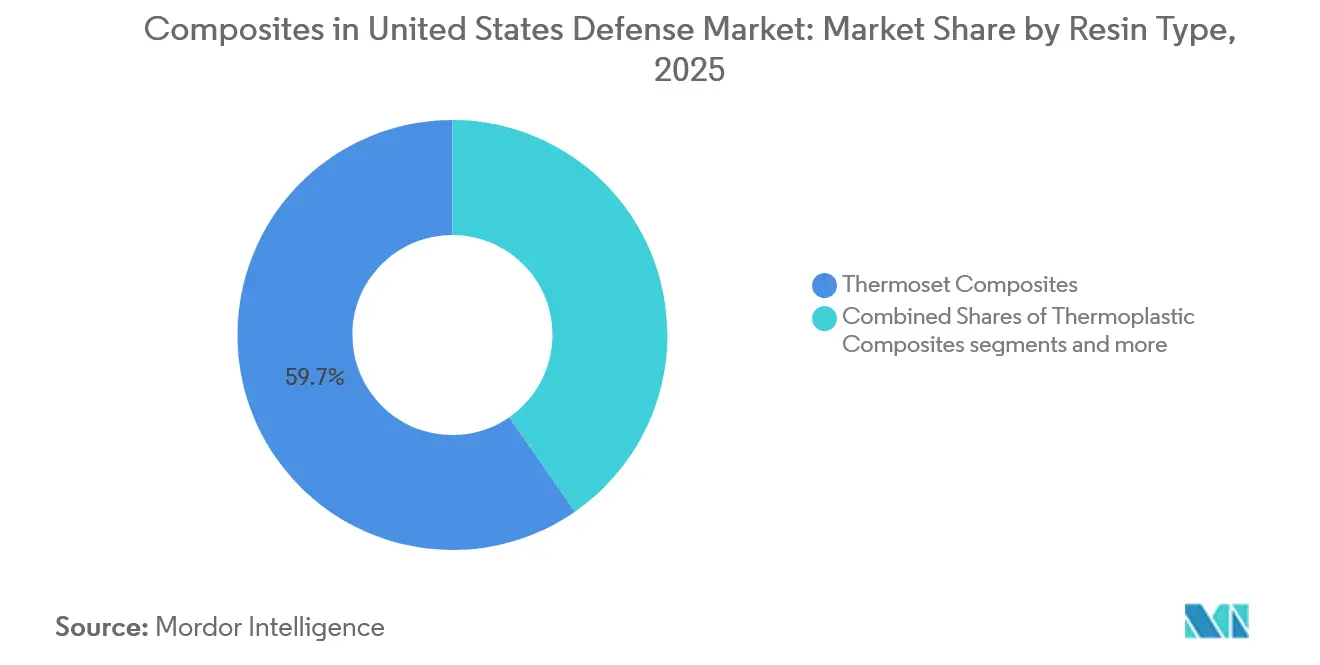

- 樹脂タイプ別では、熱硬化性複合材料が2025年の米国防衛市場における複合材料の市場規模の59.65%のシェアを占め、熱可塑性複合材料は2026年から2031年にかけてCAGR 6.14%で成長すると予測されています。

- 繊維タイプ別では、PANベース繊維が2025年の米国防衛市場における複合材料の市場規模の79.17%のシェアを占め、ピッチベース繊維は2031年にかけてCAGR 5.71%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国防衛市場における複合材料のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 軽量次世代航空機の需要 | 1.80% | カリフォルニア州、テキサス州 | 中期(2〜4年) |

| 極超音速システム向け高温CMC | 1.20% | カリフォルニア州、アラバマ州 | 長期(4年以上) |

| 地上車両用複合材料装甲のアップグレード | 1.10% | ミシガン州、サウスカロライナ州 | 中期(2〜4年) |

| 艦船のシグネチャー低減プログラム | 0.90% | バージニア州、ミシシッピ州 | 長期(4年以上) |

| 前方展開スペア向けアディティブマニュファクチャリング | 0.70% | フロリダ州、オクラホマ州 | 短期(2年以内) |

| リサイクル可能な熱可塑性材料に関するサステナビリティ義務 | 0.60% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

軽量次世代航空機の需要

空軍は2030年までに次世代航空優勢システムファミリーを配備することを目指しており、1,500海里の無給油戦闘半径を超えるために、レガシー戦闘機より20%〜25%軽量な機体を求めています。[1]米空軍、「次世代航空優勢ファクトシート」、af.mil ロッキード・マーティンの2025年F-47実証機はすでに重量比65%が複合材料で構成されており、厳格な難燃性・耐久性基準を満たす強化エポキシにHexTow IM2C繊維を使用しています。[2]Hexcel Corporation、「インベスターデー2026」、hexcel.com ボーイングとゼネラル・アトミクスによる協調戦闘航空機プロトタイプは、大型オートクレーブ設備を回避し分散生産を可能にするため、オートクレーブ外プリプレグを採用しています。各B-21レイダーはカーボンエポキシプリプレグを約180メートルトン消費しており、これはB-2ベースラインの3倍であり、原材料需要の規模を示しています。FAA Part 25 付録FおよびMIL-STD-3039が毒性と発熱パラメータを規定しており、サプライヤーに対してより高靭性の樹脂システムへの移行を促しています。空軍がMQ-9リーパーの後継機に対してペイロード比率を40%高く要求しており、これは複合材料構造によってのみ実現可能であるため、無人プラットフォームは主要な第二層受益者となっています。

地上車両用複合材料装甲のアップグレード

装甲多目的車両は、セラミック複合材料アプリケ装甲を使用して、圧延均質鋼の密度の68%でレベルIII弾道防護を実現しています。[3]米陸軍、「兵士致死性CFT」、army.mil CoorsTekの炭化ケイ素タイルはHexcelが供給するカーボンファイバーバッカーに接着されており、衝撃エネルギーを分散させスポール形成を防止しています。[4]米海軍、「DDG(X)技術概要」、navy.mil 統合軽戦術車両は、1メートルのスタンドオフで15キロジュールの爆発エネルギーを吸収するS-2ガラス繊維ブラストシールドを設置することでこのアーキテクチャを拡張しています。砂漠、北極、沿岸環境にさらされるこれらの複合材料は、MIL-DTL-46593老化プロトコルおよびMIL-STD-662F弾道基準に合格しています。複合材料装甲のコストは1平方メートルあたり1,200〜1,800米ドルと鋼鉄の400米ドルに対して高価ですが、典型的な2,000ポンドの重量削減により、10,000時間の寿命にわたって約12,000ガロンのディーゼルが節約され、国防兵站局の大量調達レートでの価格プレミアムを相殺します。

艦船のシグネチャー低減プログラム

DDG(X)駆逐艦は、鋼鉄上部構造と比較してXバンド周波数でのレーダー断面積を90%削減する複合材料デッキハウスとマストを指定しています。[4]米海軍、「DDG(X)技術概要」、navy.mil ハンティントン・インガルスとバス・アイアン・ワークスの造船所は、電磁的不連続性を排除するために40フィートプレスで共硬化されたカーボンファイバーサンドイッチパネルを製造しています。コンステレーション級フリゲートは、AN/SPY-6(V)3レーダーアレイを収容する複合材料マストを採用し、上部で18メートルトンを節約して追加発射セル用の重量マージンを確保しています。MIL-DTL-24768およびNAVSEA衝撃ガイドラインは、構造物が層間剥離なしに1,000psiの水中爆発に耐えることを要求しています。海軍の2025年航行計画は分散致死性を強調しており、複合材料上部構造は重量節約を直接弾薬庫の深さに変換します。

極超音速システム向け高温セラミックマトリックス複合材料

炭化ケイ素繊維強化セラミックマトリックス複合材料は、マッハ5以上の飛行プロファイルで1,400℃〜1,650℃を維持し、能動冷却が必要なカーボン・カーボン設計を凌駕しています。GEエアロスペースはAGM-183A ARRWにセラミックマトリックス複合材料ノーズキャップを提供しており、2,000℃のピーク加熱下で±0.5mm以内の寸法安定性を維持しています。長距離極超音速兵器と通常即時打撃は、熱防護システム質量を40%削減する耐酸化性セラミックマトリックス複合材料制御面を持つ共通グライドボディを共有しています。供給は逼迫しており、GEのハンツビル工場は年間12メートルトンを生産しており、100機未満の機体にしか対応できないため、空軍研究所は2030年までに800米ドル/kgを目標とする拡張に資金を提供しました。設計許容値はMIL-HDBK-17およびASTM C1793に従い、50検体の熱曲げ特性評価が必要です。

制約インパクト分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い材料調達コスト | –0.8% | 全国 | 短期(2年以内) |

| 長期にわたるMIL-STD認定サイクル | –0.6% | 全国 | 中期(2〜4年) |

| PAN前駆体サプライチェーンリスク | –0.5% | 全国 | 短期(2年以内) |

| 戦場修理に関する知識の不足 | –0.3% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い材料調達コスト

航空宇宙グレードのプリプレグ価格は、日本と中国でのアクリルモノマー不足がPAN前駆体の生産を圧迫したため、2026年第2四半期にかけて前年比12%上昇し、85〜110米ドル/kgに達しました。東レは2025年後半にエチレンクラッカーの停止後にフォースマジュールを宣言し、1,200メートルトンの納品を延期してスポットプレミアムを30%押し上げました。F-35などの大量生産プログラムは2024年水準で固定された複数年契約によって保護されましたが、B-21のような低生産率の機体は18%〜22%高い材料費に直面しています。国内PAN前駆体向けのタイトルIII資金4,500万米ドルは2028年の防衛需要の15%しかカバーできず、輸入への継続的な依存が残ります。中小規模の製造業者は120日分の在庫を保有しながら90日の支払い条件に耐えており、運転資本のギャップが深まっています。

長期にわたるMIL-STD認定サイクル

単一の構造用プリプレグバリアントがMIL-STD-3039の完全テスト(15の熱的・環境的条件を含む)をクリアするには24〜36ヶ月と200〜500万米ドルを要する場合があります。SolvayのCycom 5320-1エポキシはCH-53Kの認定に30ヶ月を要し、改修による重量削減を2会計年度遅らせました。各認定材料には独自の仕様管理図面とソース承認が必要であり、小規模サプライヤーにとって負担となる管理業務です。HexPly 8552は2008年に認定されましたが、プログラムマネージャーが再認定リスクを回避するため、現在も14の現行プログラムで主流となっています。2025年の標準化推進はMIL-STD-3039とASTM D8521の調和を目指していますが、節約効果は2028年以前には実現しません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

有人・無人航空機は2025年の米国防衛市場における複合材料のシェアの52.74%を占め、セグメント全体で最高の絶対支出額を記録しました。航空プラットフォーム向けの米国防衛市場における複合材料市場は、協調戦闘航空機プログラムと歩調を合わせて成長しており、70%の複合材料一次構造により機体単価を有人戦闘機の半額となる2,000〜2,500万米ドル近くに抑えています。防護装備は最も急速な拡大を示しており、兵士致死性クロスファンクショナルチームが2027年までに20万個の強化小火器防護インサートを配備するにつれてCAGR 5.48%で成長しており、各インサートはレガシー装甲と比較して面密度を40%削減するホウ素炭化物とUHMWPEラミネートを採用しています。

艦船と陸上車両はいずれも、DDG(X)とAMPV調達が老朽化した艦隊を更新するにつれて中一桁台のCAGRを示し、2031年まで複合材料需要を安定させています。ミサイルレドームや衛星構造を含むその他用途は、マッハ4加熱を通じて95%のRF透過率を維持する石英繊維レドームを展開するAIM-260などの極超音速プログラムに支えられてCAGR 4.8%で成長しています。統合軽戦術車両向けの強化装甲は、鋼鉄の面密度の68%でレベルIII防護を提供し、車両用複合材料の需要量を強化しています。海兵隊プレートキャリアIIIは、熱プレス固結による現場修理能力のために熱可塑性バックドセラミックを指定しており、これは熱硬化性材料では利用できないオプションです。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

樹脂タイプ別:コストプレミアムにもかかわらず熱可塑性材料が拡大

熱硬化性システムは2025年の収益の59.65%を占めました。これはHexPly 8552やCycom 5320-1などの認定エポキシがレガシー機体に定着しているためです。しかし、米国防衛市場における複合材料では、2028年以降に非構造部品の25%熱可塑性含有量を義務付けるリサイクル義務に支えられて、熱可塑性複合材料がCAGR 6.14%を記録すると予測されています。Solvay APC-2 PEEKおよびToray Cetex PPSシステムは再押出のために溶融でき、機械的リサイクルを可能にしてT-7Aプログラムの廃棄コストを800万米ドル節約します。

セラミックマトリックス複合材料は、1,600℃の能力を必要とする極超音速兵器に支えられて年間5.9%成長しています。GEエアロスペースの炭化ケイ素セラミックマトリックス複合材料はARRWおよびHACM機体に適しており、カーボン・カーボンと比較して熱防護システム質量を40%削減します。熱硬化性材料は、優れたアウトタイムと70米ドル/kgという低価格(PEEKの85米ドル/kgと比較)のおかげで、荷重支持翼とロンジロンでの優位性を維持しています。しかし、熱可塑性材料のサイクルタイムは魅力的であり、T-7AのPPSエンペナージスキンは12分で固結し、エポキシオートクレーブと比較して直接作業を半減させます。セラミックマトリックス複合材料の入手可能性は依然としてボトルネックであり、国内生産量は年間わずか12メートルトンです。

繊維タイプ別:ピッチベースの拡大の中でPAN優位性が持続

PANベース繊維は2025年の需要の79.17%を占めました。これはIM2Cなどの中弾性率グレードが55〜70米ドル/kgで290〜310GPaの弾性率を提供し、強度、剛性、コストのバランスが取れているためです。PANベース繊維に関連する米国防衛市場における複合材料の市場規模は、戦術航空機と艦船マスト建造と歩調を合わせて成長しています。ピッチベース繊維は、三菱のK13D2UがPANグレードの3倍となる900W/m-Kの熱伝導率でグライドボディの電子機器を冷却する極超音速熱管理スキンに対応するため、CAGR 5.71%で拡大しています。

日本への集中によりPAN供給リスクが続いており、タイトルIIIの下で資金提供された国内前駆体は2028年の需要の15%しか満たしません。ピッチ繊維は180〜220米ドル/kgと3倍の価格であり、高熱またはレーダー吸収ニッチへの浸透を制限しています。ITARは500GPaを超える繊維の輸出を制限しており、F-35などのプログラムでの同盟国との共同生産を複雑にしています。

地理的分析

米国防衛市場における複合材料の活動はすべて米国内に存在しますが、製造クラスターが明確な影響を及ぼしています。カリフォルニア州とテキサス州は大量生産の機体製造を担っており、ノースロップ・グラマンのパームデール工場が自動繊維配置でB-21胴体バレルを製造し、ウィチタのSpirit AeroSystemsがF-35前部セクションを供給しており、合わせて年間4,500メートルトンのプリプレグを消費しています。南東部は最終組立の拠点を担っており、ボーイングのチャールストンキャンパスが複合材料胴体を成形し、ジャクソンビルの艦隊即応センター南東部がヘリコプターブレードを修理しています。

ミシガン州とオハイオ州は地上車両装甲統合の中心地です。BAEシステムズはペンシルベニア州ヨークでセラミック複合材料タイルを設置しており、コロラド州産の炭化ケイ素とアラバマ州産のカーボンファイバーバッキングを使用しています。バージニア州とコネチカット州は艦船構造に特化しており、ハンティントン・インガルスとエレクトリック・ボートはコロンビア級複合材料プレーンの流体力学的認定のためにNAVSEAカーデロックの近くに共同立地しています。

市場はパンデミックによる混乱にもかかわらず2020年から2025年にかけて年間5.8%成長しました。F-35の生産量が2027年までに年間156機に増加するにつれて、キャッチアップ需要が2026年から2031年のCAGRを6.43%に引き上げます。州の政策の違いが地域競争力を支えており、カリフォルニア州は複合材料技術者向けに2,500万米ドルの見習い制度に資金を提供し、テキサス州はロッキード・マーティンのフォートワース翼ラインに1,800万米ドルの固定資産税免除を付与しています。国防兵站局は3州に集中した14の単一ソース複合材料サプライヤーをリストアップしており、局所的なショックへの脆弱性を示しています。

競合環境

主要サプライヤーであるHexcel Corporation、Solvay Group、Toray Group、Huntsman International LLC、Honeywell International Inc.が2025年の収益の過半数を獲得し、残りのシェアは100社以上の専門製造業者が占めています。24〜36ヶ月、プリプレグシステムあたり200〜500万米ドルという認定障壁が市場参入を遅らせています。Hexcelは自社のHexPlyラインにIM2C繊維を供給することで垂直統合を活用し、ノースロップ・グラマンはスケジュールを短縮するためにB-21胴体セクションを社内製造しています。東レは2026年にアラバマ州の前駆体生産能力を30%拡大するために1億8,000万米ドルを投資し、国内の強靭性を強化しました。Solvayは2025年にComposite Technology Developmentを9,500万米ドルで買収し、自動テープ積層の専門知識とSpirit AeroSystemsとの関係を獲得しました。

ホワイトスペースはアディティブマニュファクチャリングと展開可能な修理を中心に展開しています。迅速持続支援局は2025年にUAVリブを現場印刷し、リードタイムを97%削減して、ポータブル大型フォーマットプリンターへの需要を生み出しました。スイスのスタートアップ9T Labsは2024年に1,700万米ドルを調達し、オートクレーブ品質を3分の1のサイクルタイムで実現するアディティブ圧縮ハイブリッド成形の商業化を進めています。特許出願は2024年から2025年にかけて急増しており、Hexcelはオートクレーブ外プリプレグで14件の出願を記録し、ノースロップ・グラマンはB-21機体のファスナーを40%削減する複合材料と金属の接合技術を特許取得しました。サプライヤーは連邦調達規則補足の下でNIST SP 800-171サイバーセキュリティ条項も満たす必要があります。

米国防衛市場における複合材料の業界リーダー

Hexcel Corporation

Solvay Group

Toray Group

Huntsman International LLC

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:パリ航空ショーにて、Kongsberg Defence & AerospaceとHEXCEL Corporationが5年間のパートナーシップ協定に署名しました。この協力のもと、HEXCELはKONGSBERGの戦略的生産プログラムを支援するためにHexWebエンジニアードハニカムとHexPlyプリプレグを供給します。

- 2024年12月:Hexcel Corporationはボーイングと提携し、Flex-Core HRH-302ハニカムコアをMQ-25スティングレイに組み込み、航空宇宙・防衛用途における複合材料の使用を強化しました。

- 2024年1月:DuPontはPoint-Blank Enterprises(PBE)と戦略的パートナーシップを締結し、Kevlar EXOアラミド繊維を使用した防弾チョッキを提供しました。このパートナーシップにより、北米全土の州・地方の法執行機関が最新のアラミド繊維技術を採用した高度な防護装備にアクセスできるようになります。

米国防衛市場における複合材料レポートの調査範囲

複合材料とは、異なる物理的・化学的特性を持つ2種類以上の材料を組み合わせて形成された材料です。本調査は、米国の軍事用途に使用されるすべての種類の複合材料を対象としています。市場は用途別に有人・無人航空機、艦船、陸上車両、防護装備、その他用途にセグメント化されています。固定翼機とロータークラフトはいずれも有人・無人航空機セグメントに含まれています。市場はまた、樹脂タイプ別に熱硬化性、熱可塑性、セラミックマトリックス複合材料に、繊維タイプ別にPANベースとピッチベースにセグメント化されています。市場規模と予測は金額(米ドル)で提供されています。

| 有人・無人航空機 |

| 艦船 |

| 陸上車両 |

| 防護装備 |

| その他用途 |

| 熱硬化性複合材料 |

| 熱可塑性複合材料 |

| セラミックマトリックス複合材料 |

| PANベース |

| ピッチベース |

| 用途別 | 有人・無人航空機 |

| 艦船 | |

| 陸上車両 | |

| 防護装備 | |

| その他用途 | |

| 樹脂タイプ別 | 熱硬化性複合材料 |

| 熱可塑性複合材料 | |

| セラミックマトリックス複合材料 | |

| 繊維タイプ別 | PANベース |

| ピッチベース |

レポートで回答される主要な質問

米国防衛市場における複合材料の現在の市場規模はいくらですか?

米国防衛市場における複合材料の市場規模は2026年に137億2,000万米ドルであり、2031年までに187億4,000万米ドルに達すると予測されています。

最も多くの収益を生み出す用途セグメントはどれですか?

有人・無人航空機は2025年の収益の52.74%を占めており、B-21爆撃機と協調戦闘航空機における高い複合材料含有量が牽引しています。

最も急速に成長している樹脂カテゴリーはどれですか?

熱可塑性複合材料は非構造部品のリサイクル義務化に後押しされてCAGR 6.14%で成長をリードしています。

主要ベンダー間でのサプライの集中度はどの程度ですか?

上位5社が収益の約48%を支配しており、市場はスコア6の中程度の集中状態にあります。

サプライヤーが直面している主なコスト逆風は何ですか?

PANベースのカーボンファイバー価格は、原料不足と国内前駆体生産能力の制限により、2026年第2四半期にかけて前年比12%上昇しました。

防衛用途における複合材料のリサイクル方法はどのようなものですか?

PEEKやPPSなどの熱可塑性マトリックスは粉砕して再押出することができ、2030年までに複合材料スクラップの40%の埋立廃棄物削減というDoD目標の達成を可能にします。

最終更新日: