漂白リンターセルロース市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.54 十億米ドル |

| 市場規模 (2031) | 1.91 十億米ドル |

| 成長率 (2026 - 2031) | 4.36% CAGR |

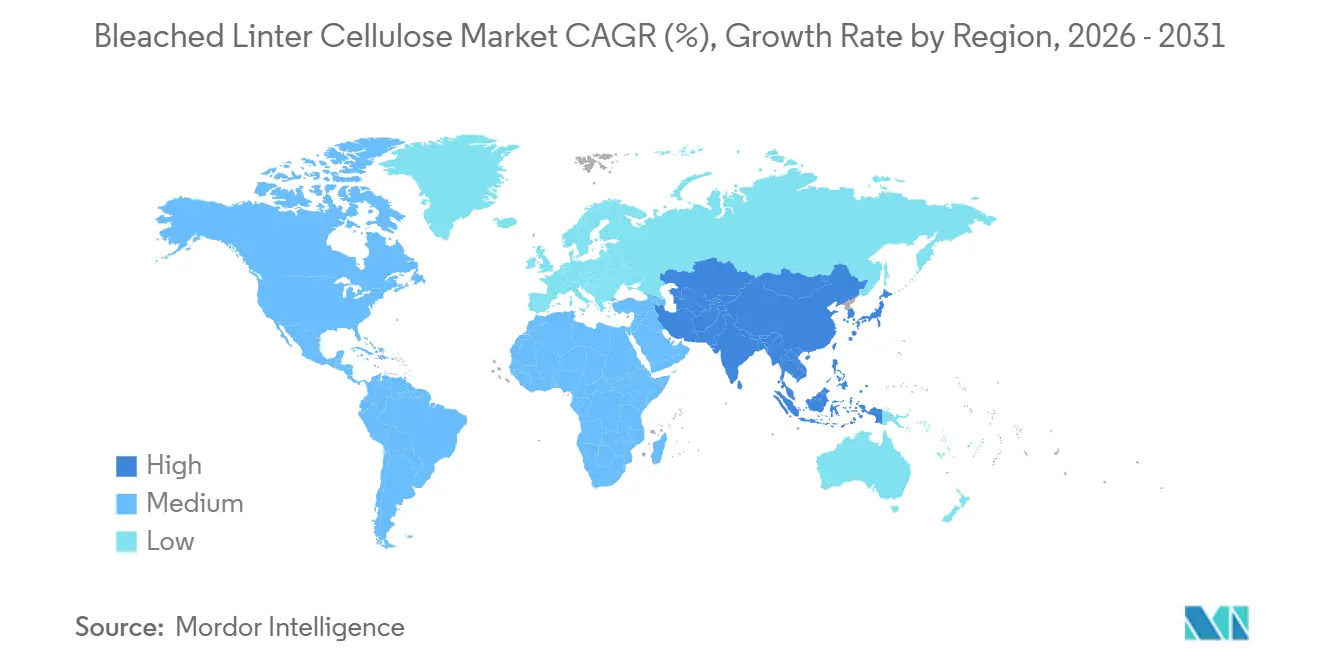

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

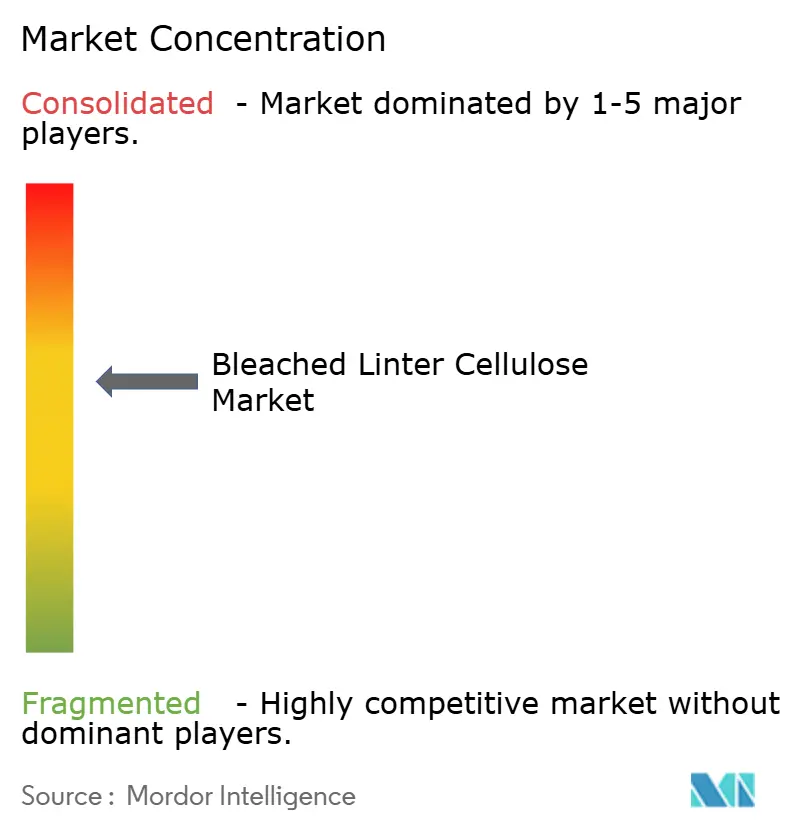

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる漂白リンターセルロース市場分析

漂白リンターセルロース市場規模は、2025年に14億8,000万USD、2026年に15億4,000万USDと予測され、2031年までに19億1,000万USDに達し、2026年から2031年にかけてCAGR 4.36%で成長する見込みです。短期的には、医薬品グレードの微結晶セルロースおよびバッテリーセパレーターフィルムへの需要増加により、コモディティグレードが停滞する中でも、生産者はより高い価格プレミアムを実現できています。統合型ビスコースメーカーは、木材パルプの供給過剰に対応し、クローズドループ漂白シーケンスを支援するより厳格な硫黄回収目標を達成するため、リンターベースの生産能力を拡大しています。規制面では、欧州委員会がAOXおよびCOD排出上限を引き下げる決定を下したことで、酸素脱リグニンシステムへの改修が困難な製紙工場の操業コストが上昇しています。市場収益の5分の2以上を占めるアジア太平洋地域では、中国とインドにおけるバイオベース包装材料への補助金プログラムが素材の魅力を高めています。しかし、ASEAN産の低コストユーカリ溶解パルプがコモディティビスコース市場でリンター価格を押し下げており、西側サプライヤーは高認証ニッチ市場への注力を余儀なくされているため、競争圧力は依然として続いています。

主要レポートのポイント

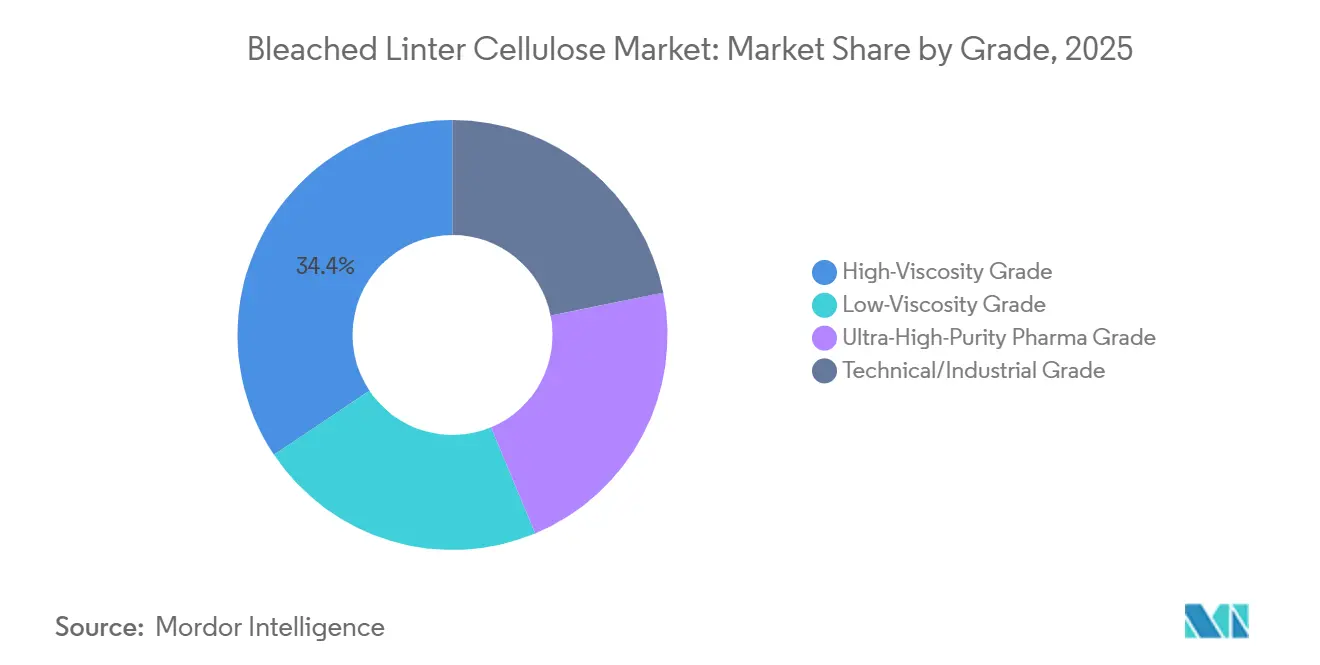

- グレード別では、高粘度グレードが2025年に34.41%の収益シェアを占めてトップとなり、超高純度医薬品グレードは2026年から2031年にかけてCAGR 4.59%で成長しています。

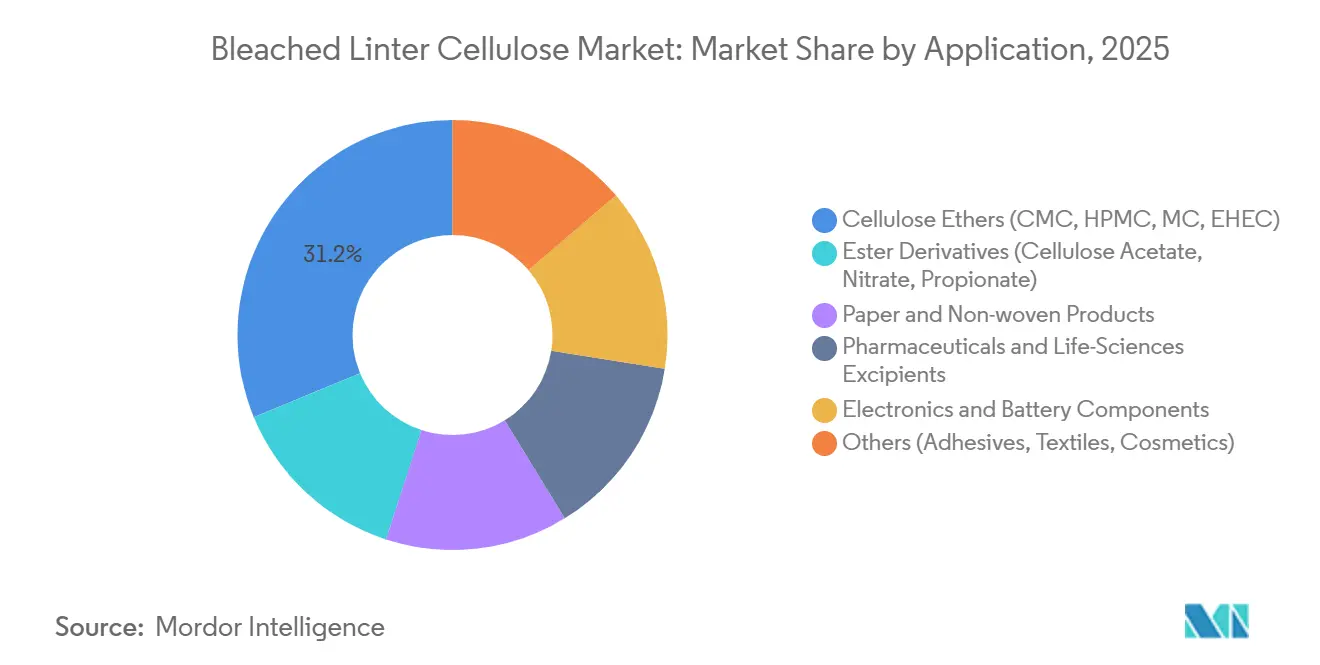

- 用途別では、セルロースエーテルが2025年の漂白リンターセルロース市場シェアの31.24%を占め、電子機器・バッテリー部品が2026年から2031年にかけて最速のCAGR 5.11%を示しています。

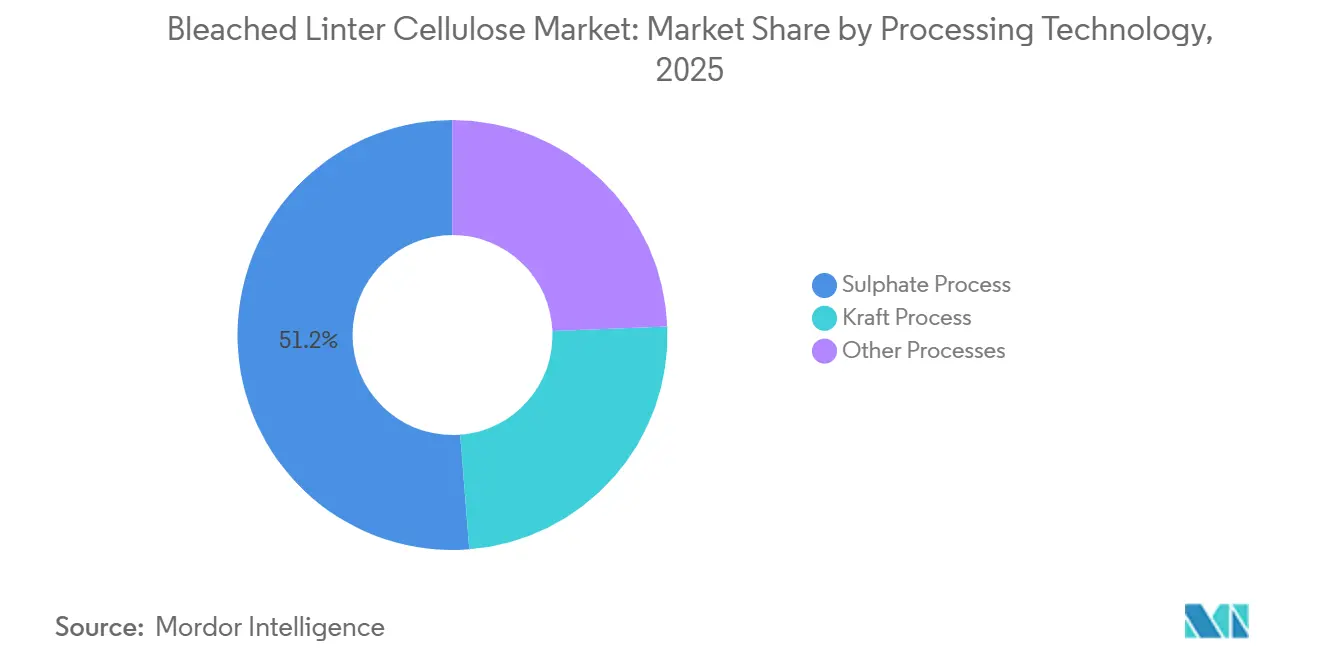

- 加工技術別では、硫酸塩プロセスが2025年の漂白リンターセルロース市場規模の51.25%のシェアを獲得し、クラフトプロセスは2026年から2031年にかけてCAGR 4.92%で拡大しています。

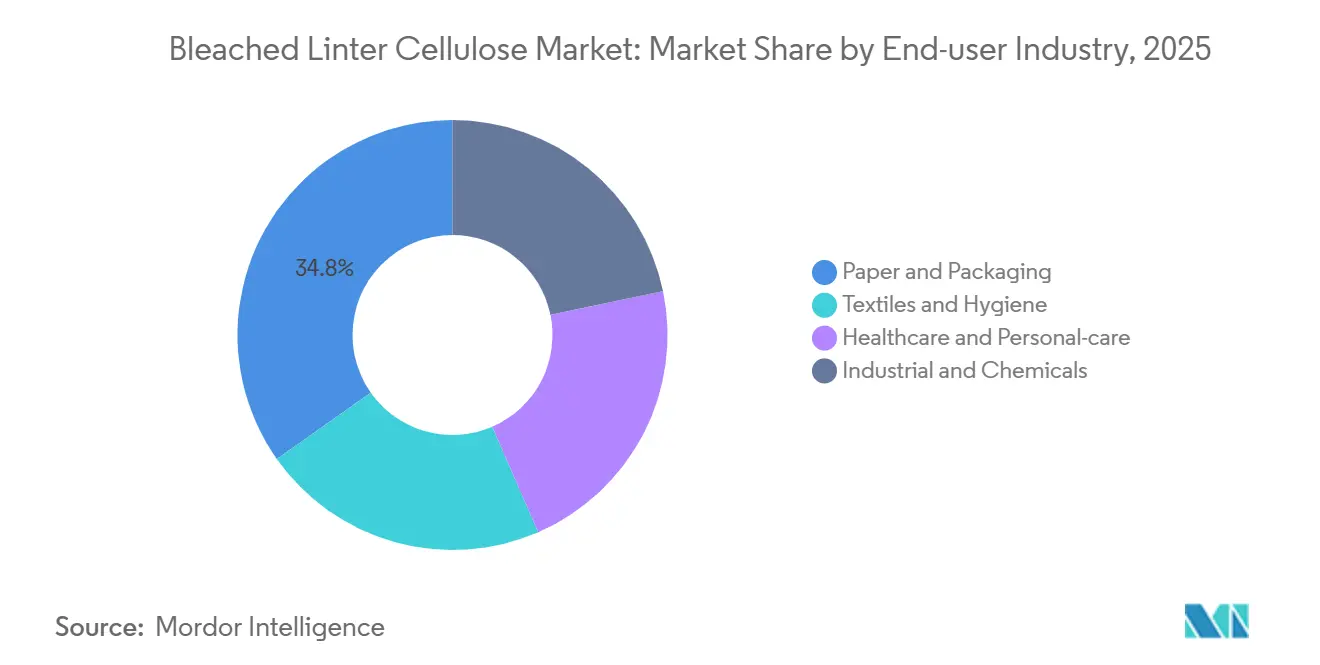

- エンドユーザー産業別では、紙・包装が2025年に34.78%のシェアを占め、ヘルスケアおよびパーソナルケアは2026年から2031年にかけてCAGR 4.66%で成長しています。

- 地域別では、アジア太平洋が2025年収益の41.78%を占め、2026年から2031年にかけてCAGR 4.93%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の漂白リンターセルロース市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 特殊紙および不織布メーカーからの強い需要 | +0.8% | アジア太平洋および北米に集中したグローバル規模 | 中期(2〜4年) |

| ビスコース事業者のコットンリンターパルプへの生産能力シフト | +1.1% | アジア太平洋中心、欧州への波及 | 長期(4年以上) |

| 連続製造錠剤向け医薬品グレードMCCの急増 | +0.9% | 北米・EU、インドで新興 | 中期(2〜4年) |

| リンター由来セルロースアセテートを使用したバッテリーセパレーターフィルム | +0.7% | アジア太平洋(中国、日本、韓国)、北米 | 長期(4年以上) |

| バイオベース包装への税制優遇措置(中国、インド、EU) | +0.6% | 中国、インド、EU-27 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

特殊紙および不織布メーカーからの強い需要

リンター繊維(長さ10〜15mm)を使用した特殊紙は、木材パルプ代替品と比較して引張強度と不透明度が向上しています。この進展により、製紙工場はカレンダー工程を1回省略でき、最大18%のエネルギー削減が実現します。不織布メーカーは、生分解性素材に対する消費者の嗜好に後押しされ、衛生製品においてポリプロピレンに代わってセルロースを採用する動きが加速しています。この転換は、2025年に206億USDと評価され、6.7%の成長率を示す世界の不織布市場の予測成長と一致しています。Georgia-Pacificが2024年にアラバマ州で実施した近代化投資は、製紙パルプベールとフラッフパルプロールの間で柔軟に対応できる体制を整え、統合型製紙工場が原材料リスクを効果的に管理しようとする取り組みを反映しています。95%以上のアルファセルロース含有量は、医療用ウェットティッシュにおけるアーカイバル輝度と安定性を支え、ニッチな紙グレードにおいて木材パルプに対して15〜20%の価格プレミアムを維持しています。ただし、このプレミアムはコモディティ不織布では縮小し、コスト効率が性能向上よりも優先されます。

ビスコース事業者のコットンリンターパルプへの生産能力シフト

2025年、中国における供給過剰によりステープルファイバー価格が12%下落し、コモディティビスコースのマージンが圧迫されました。これを受け、主要生産者はプレミアムリヨセルおよび特殊ビスコース製品をサポートするリンター原料へと注力を転換しました。Sateriは、認定パルプと組み合わせて消費後繊維廃棄物を処理する年産3万5,000トンのラインを立ち上げました。この動きは、2030年までに25%のリサイクル含有量を目標とするEUの義務規定と一致しています。Grasimのリヨセルプログラムはコットンリンターの純度を活用し、溶剤回収効率99%以上を達成して硫黄排出を排除しています。Lenzingは、より厳格なEU規制を量的拡大ではなく競争優位として活用することを目指し、コンプライアンスへの投資を進めています。一方、インドネシアおよびベトナムの木材パルプ溶解ラインは、1トン当たり650〜700USDの価格帯で低グレードビスコースの受注を継続して獲得しています。このトレンドにより、漂白リンターセルロース市場は認証主導の高付加価値ニッチと価格敏感なコモディティ層に二極化しています。

連続製造錠剤向け医薬品グレードMCCの急増

2024年、米国FDAが連続製造に関するガイダンスを発出し、水分含有量3.5%未満、重金属10ppm未満という仕様を満たすMCCへの需要が高まりました。リンター由来素材のみがこれらの基準を一貫して満たしています。さらに、EXCiPACT認証が欧州のほとんどの入札において必須要件となっています。この認証を保有するグローバルサプライヤーはわずか12社であり、供給制約がプレミアム価格の維持に寄与しています。2025年3月、DaicelはBELLOCEA BS7を発売しました。これは口腔内崩壊錠の崩壊時間30秒未満という目標を達成するために設計された製品であり、従来の木材パルプMCCと比較して改善された性能を提供します。A-ConCrystalなどの水熱処理は粒子径分布を3µmに精製します。ただし、限定的なライセンス供与により、少なくとも2028年まではこれらの優位性が既存事業者に保護されています。新興市場はコスト削減のために木材パルプMCCの採用を継続しており、世界的に二速度の需要シナリオが生じています。

バイオベース包装への税制優遇措置

中国、インド、EUは、包装における化石由来ポリマーをバイオベース繊維に置き換える投資を促進するため、法人所得税の還付および加速償却を提供しています。この政策により、地域のコンバーターはポリ乳酸ブレンドのレオロジー改質剤としてリンターパルプ由来のセルロースエーテルを採用し、堆肥化適合基準に対応する動きが加速しています。これらの措置は短期的な数量増加をもたらす一方で、低コストの木材パルプ誘導体のみに依存するコンバーターに課題をもたらしています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 綿実価格の変動と供給ショック | -1.2% | グローバル規模、北米・中国(テキサス州、新疆)で深刻 | 短期(2年以内) |

| EUのAOXおよびCOD排出規制の強化 | -0.7% | 欧州、アジアの輸出志向型製紙工場への波及 | 中期(2〜4年) |

| 低コスト木材系溶解パルプとの競争(ASEAN) | -0.9% | ASEAN中心、インド・中国への競争圧力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

綿実価格の変動と供給ショック

2025年初頭、農家が大豆やトウモロコシなどより収益性の高い作物に転換したことで米国の作付面積が17%減少し、綿実価格が前年比22%上昇しました。この変化により、潜在的なリンター供給量から12万トンが失われました[1]米国農務省、「2025年作付見通し」、usda.gov。さらに、2024年の新疆の生産量が9%減少したことで供給がさらに制限されました。2025年第1四半期までに、中国のスポットリンター価格は1トン当たり8,200人民元(約1,150USD)に達し、長期引取契約を持たない加工業者に課題をもたらしました。リンターは綿実の質量のわずか8〜10%を占めるに過ぎないため、供給はリンター需要の変化に対して反応しにくく、価格変動の一因となっています。Borregaardが2025年10月に提出した貿易申立ては、中国の製紙工場に15〜18%のコスト優位をもたらしていると見られる補助金を指摘しており、原材料政策が市場制約に影響を与えていることを示しています。

EUのAOXおよびCOD排出規制の強化

2024年のBAT更新により、AOX上限が0.25kg、CODが風乾トン当たり20kgに引き下げられました[2]欧州委員会、「パルプ生産に関するBAT参照文書2024年版」、europa.eu 。この変更により、製紙工場は酸素脱リグニンおよびクローズドループ漂白の導入を求められ、そのコストはライン当たり4,000万ユーロを超える可能性があります。SappiのSomerset工場の転換は1億7,000万USDの投資を伴い、AOX 0.18kgを達成しましたが、操業コストは8%増加しました。EUエコラベルのティッシュメーカーは現在、1トン当たりAOX 0.15kg未満を要求しています。この基準を満たさない場合、リンターパルプはプレミアム契約から除外されます。その結果、イタリアとスペインの小規模製紙工場3社が操業を停止しました。さらに、欧州市場を対象とするアジアの輸出業者は、ISO 14001監査の取得が必要となり、陸揚げコストが4〜6%増加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:医薬品純度は数量の遅れにもかかわらずプレミアムを維持

超高純度医薬品パルプは、漂白リンターセルロース市場の成長に支えられ、CAGR 4.59%を記録しました。ただし、高粘度パルプはCMC、HPMC、EHECの製造における多用途な役割から、2025年の漂白リンターセルロース市場の34.41%を占めました。Grasim、Daicel、Borregaardなどの企業はこのセグメントにおけるEXCiPACT認証取得に注力しており、これにより連続製造ラインに必要なバッチ系譜管理が可能となります。コモディティ技術グレードは、ASEANの溶解パルプとの競争によりマージンに影響を与える25〜30%の価格低下を経験しています。対照的に、BELLOCEA BS7などの特殊製品の発売は、サプライヤーが価格決定力を維持するために特定の用途を狙っていることを示しています。さらに、ISO 9001およびISO 14001認証は、欧州および米国の医薬品入札における標準要件となっています。

操業面では、生産能力のトレンドが変化しています。2025年第4四半期、Rayonierは特殊セルロース価格を前年比18%引き上げ、EXCiPACT認証供給の限界を理由として挙げた一方、コモディティグレードは6%下落しました。高粘度パルプの幅広い適用性は強い数量を支えていますが、コスト敏感な建設市場における合成ポリマー代替のリスクに依然としてさらされています。推進薬およびラッカー需要に関連する低粘度品は、防衛サイクルの変動に影響されるニッチ用途への供給を継続しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:バッテリー部品が急増する一方でエーテルは横ばい

漂白リンターセルロース市場において、セルロースエーテルは2025年収益の31.24%を占め、安定的に推移する見込みです。電子機器・バッテリー部品は2031年までにCAGR 5.11%で成長すると予測されています。160℃以上での熱シャットダウン向けに設計されたセパレーターフィルムは、リンター由来アセテートの安全性上の利点を示しています。CMCやHPMCなどのエーテルは建設・食品分野で強い存在感を持ちますが、現在は合成ポリマーとの競争に直面しています。エステル誘導体はタバコフィルター、防衛用推進薬、コーティングに使用されており、各用途に特定の純度プロファイルが求められます。錠剤バインダーの40〜45%を占める医薬品添加剤は、高齢化人口における口腔内崩壊剤形への需要増加に支えられ、年率で緩やかな成長が見込まれます。

Nouryon社が2026年2月に発売したFinnFix PB MAXは、カーボンアカウンティングにISCC Plusなどの認証を活用した100%バイオベース配合への業界シフトを反映しています。「その他」カテゴリーには接着剤、化粧品、繊維が含まれます。このカテゴリーの中で、化粧品はセルロースがマイクロプラスチックビーズに代替されることで成長の可能性を示しています。市場は高成長・低数量のニッチと成熟した高数量カテゴリーに二分されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

加工技術別:排出規制への対応でクラフトが台頭

漂白リンターセルロース市場において、硫酸塩ルートは2025年生産量の51.25%を占めました。ただし、クラフトルートが2031年までにCAGR 4.92%で成長すると予測されているため、硫酸塩ルートはシェアを失う見込みです。ZDHCが掲げる硫黄回収率98%という目標は、効率的な化学品回収で知られるクラフトシステムへの新規投資を誘導しています。Sateriの6つのビスコース工場は、それぞれ回収ボイラーの改修に2,500〜3,000万USDの投資が必要という大きな課題に直面しており、この投資水準は小規模な硫酸塩工場には困難です。一方、クラフトの副産物である硫酸ナトリウムは洗剤メーカーの関心を集めており、苛性ソーダコストの上昇を相殺する助けとなっています。例えば、Georgia-Pacificのアラバマ川沿いの8億USDプロジェクトは最新のクラフト設計を採用し、粒子状物質を40%削減、水使用量を25%削減しています。一方、オルガノソルブおよびイオン液体のパイロット試験が進められていますが、溶剤コストが1トン当たり3,000USD超であるため、世界生産量は5,000トン未満にとどまっています。

EUのBAT基準は、古い硫酸塩ラインが酸素脱リグニンなしには達成困難なAOX閾値を設定することで、クラフトの競争力を高めています。対照的に、より緩やかな規制下で操業するアジアの製紙工場は、硫酸塩ラインを70〜80%の稼働率で維持しています。この操業アプローチにより、国内販売価格でリードすることが可能となり、市場に明確な二層コスト構造が生まれています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:ヘルスケアが従来の紙需要を上回る成長

2025年、漂白リンターセルロース市場において紙・包装セグメントは34.78%のシェアを記録しました。ただし、ヘルスケアおよびパーソナルケアセグメントは2031年までにCAGR 4.66%で成長する見込みです。北米と欧州では、連続製造錠剤ラインに求められるより厳格な仕様によりリンター供給への需要が高まっています。紙幣などの特殊紙はリンターの引張強度を活用していますが、経済のデジタル化に伴い印刷需要全体は減少しています。繊維分野では、プレミアムリヨセルおよびモーダル繊維が成長している一方、コモディティビスコースはポリエステルにシェアを奪われています。建設・鉱業における産業用途はインフラ支出に依存し続けています。Nouryon社は東南アジアでのEHEC生産能力拡大を計画し、現地供給の強化を図っています。

FDAによる口腔内崩壊錠へのMCC承認がヘルスケア分野の数量成長を牽引しています。同時に、食品・医薬品向け特殊包装がバージン繊維への需要を維持し、リサイクル代替品との競争に対抗しています。セルロースエーテルの市場パフォーマンスは、低コストの合成レオロジー改質剤との競争において、その持続可能性の信頼性とコストに依存することになります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

漂白リンターセルロース市場において、アジア太平洋は2025年収益の41.78%を占め、2031年までにCAGR 4.93%で成長する見込みです。中国では、2026年1月に9省庁が発出した通知によりバイオベース繊維への補助金が配分され、PLA(ポリ乳酸)ブレンドにおけるリンター由来セルロースエーテルへの需要が高まっています。中国のビスコースステープルファイバー工場は2025年第1四半期に78%の稼働率で操業し、バイヤーは医薬品MCCの供給確保のために18%のプレミアムを支払いました。日本と韓国では、高付加価値錠剤およびバッテリーセパレーターへの注力が続いています。DaicelのBELLOCEA BS7は口腔内崩壊錠セグメントを対象とし、年率8〜9%の成長が見込まれています。ASEAN地域では、インドネシアとベトナムが安価なユーカリパルプを使用したコモディティビスコースの供給を拡大している一方、タイとマレーシアは医薬品工場向けにリンターベースのMCCを輸入に依存しています。インドでは超高純度グレードの輸入依存が続いていますが、Grasimが2027年半ばを目標とする年産5万5,000トンのリヨセル第1フェーズ設備がこの課題に対応する可能性があります。

北米では、綿の作付面積減少がリンター供給を制限しています。Georgia-Pacificのソフトウッドフラッフパルプへの事業拡大は、衛生製品においてリンターとの競合を生み出し、無認証グレードのマージンを圧迫しています。Borregaardの貿易申立ては、国内サプライヤーが価格維持のために規制措置を追求していることを示しています。米国では、錠剤数量の約3分の2を担う連続製造受託生産業者がEXCiPACT認証リンター原料を必要としており、これが交渉力を強化しています。

欧州では、改訂されたBAT基準により3つの製紙工場が閉鎖され、地域供給が減少しました。ドイツおよび北欧地域は、ティッシュおよび医薬品サプライチェーンに統合された特殊セルロース設備の操業を継続しています。2024年に最終化されたEUの包装・包装廃棄物規則は、2030年までに紙包装の65%リサイクル含有量を目標として設定しています。この規制はバージン繊維コモディティへの需要を減少させますが、リンターが依然として重要な役割を果たす食品接触・医療用途は除外されています。Lenzingは排出規制対応に1億ユーロを投資しており、EUの炭素国境調整措置がアジア輸入品に対する競争力を向上させることを期待しています。南米では、ブラジルのBracellが溶解パルプ用途でリンターと競合しており、中東・アフリカは国内綿花生産が限られているため医薬品MCCの輸入を継続しています。

競合環境

漂白リンターセルロース市場は中程度の集中度を示しています。上位5社であるSateri Holdings Ltd、Daicel Corporation、Rayonier Advanced Materials、Lenzing AG、Borregaard ASAは、特殊セルロース生産量の合計約45〜50%を占めています。一方、20社以上の地域製紙工場がコモディティパルプセグメントで競合しています。西側サプライヤーはEXCiPACT、PEFC、EUエコラベルなどの認証を通じて市場ポジションを維持しています。一方、アジア企業は綿繰りからビスコース紡糸までの垂直統合に注力し、規模の経済を実現しています。Borregaardの2025年10月の申立てとRayonierの特殊セルロース価格18%引き上げは、規制と契約がプレミアム価格の維持にどのように寄与しているかを示しています。Grasimのリヨセル生産への投資とSateriのリサイクルビスコースラインの開発は、数量拡大よりも差別化グレードへの戦略的注力を反映しています。

技術革新が競争における重要な要素となっています。DaicelのA-ConCrystal技術はMCC粒子径を3µmに最適化し、連続製造ラインのニーズに対応しています。Nouryon社の無溶剤EHECおよびISCC Plus認証CMCは、消費者向け化学品における持続可能性の信頼性を高めています。Georgia-Pacificのアラバマ工場の改修では高効率回収ボイラーが導入され、粒子状物質排出量が40%、水使用量が25%削減されています。この進展は、排出基準への対応が遅れている製紙工場への競争圧力を高めています。ZDHCの硫黄回収目標は貿易障壁として機能しており、ライン当たり2,500〜3,000万USDと見積もられる改修コストが財務力のある事業者間での統合を促進しています。バッテリーセパレーターおよびEXCiPACT認証医薬品MCCセグメントには機会が存在し、プレミアムスプレッドを提供していますが、認証済み生産能力の不足という制約に直面しています。

漂白リンターセルロース産業のリーダー企業

Lenzing AG

Borregaard AS

RYAM

Sateri Holdings Ltd

Daicel Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Sateriは、スウェーデンの協同組合Södraの溶解パルプと認定セルロースパルプを混合した年産3万5,000トンの生産ラインにおいて、消費後繊維廃棄物から製造した商業規模のビスコース繊維を発売し、ビスコース生産における循環型経済への戦略的転換を示しました。

- 2025年10月:Borregaard ASAは、中国の特殊セルロースメーカーが国有備蓄を通じて補助金付きのコットンリンター原料を受け取り、15〜18%のコスト優位を生み出しているとして米国に貿易申立てを提出し、西側製紙工場の競争均衡を回復するための関税措置を要請しました。

世界の漂白リンターセルロース市場レポートの調査範囲

漂白リンターセルロース(BLC)は、綿繰り後の綿実に残る短い綿毛状繊維から得られる高純度セルロース製品です。化学処理により不純物が除去され、特殊紙、繊維、化学誘導体に使用される明るい白色の高吸収性パルプが生成されます。

市場はグレード、用途、加工技術、エンドユーザー産業、地域別にセグメント化されています。グレード別では、高粘度グレード、低粘度グレード、超高純度医薬品グレード、技術・工業グレードにセグメント化されています。用途別では、セルロースエーテル(CMC、HPMC、MC、EHECを含む)、エステル誘導体(セルロースアセテート、ニトレート、プロピオネートを含む)、紙・不織布製品、医薬品・ライフサイエンス添加剤、電子機器・バッテリー部品、その他の用途(接着剤、繊維、化粧品を含む)にセグメント化されています。加工技術別では、硫酸塩プロセス、クラフトプロセス、その他のプロセスにセグメント化されています。エンドユーザー産業別では、紙・包装、繊維・衛生、ヘルスケアおよびパーソナルケア、産業・化学品にセグメント化されています。本レポートは世界17カ国における漂白リンターセルロースの市場規模と予測も対象としています。各セグメントの市場規模と予測は金額(USD)ベースで提供されます。

| 高粘度グレード |

| 低粘度グレード |

| 超高純度医薬品グレード |

| 技術・工業グレード |

| セルロースエーテル(CMC、HPMC、MC、EHEC) |

| エステル誘導体(セルロースアセテート、ニトレート、プロピオネート) |

| 紙・不織布製品 |

| 医薬品・ライフサイエンス添加剤 |

| 電子機器・バッテリー部品 |

| その他(接着剤、繊維、化粧品) |

| 硫酸塩プロセス |

| クラフトプロセス |

| その他のプロセス |

| 紙・包装 |

| 繊維・衛生 |

| ヘルスケアおよびパーソナルケア |

| 産業・化学品 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| グレード別 | 高粘度グレード | |

| 低粘度グレード | ||

| 超高純度医薬品グレード | ||

| 技術・工業グレード | ||

| 用途別 | セルロースエーテル(CMC、HPMC、MC、EHEC) | |

| エステル誘導体(セルロースアセテート、ニトレート、プロピオネート) | ||

| 紙・不織布製品 | ||

| 医薬品・ライフサイエンス添加剤 | ||

| 電子機器・バッテリー部品 | ||

| その他(接着剤、繊維、化粧品) | ||

| 加工技術別 | 硫酸塩プロセス | |

| クラフトプロセス | ||

| その他のプロセス | ||

| エンドユーザー産業別 | 紙・包装 | |

| 繊維・衛生 | ||

| ヘルスケアおよびパーソナルケア | ||

| 産業・化学品 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

漂白リンターセルロースの需要をリードしている地域はどこですか?

アジア太平洋は収益の41.78%を占め、中国とインドのバイオベース包装インセンティブに牽引されて2031年までにCAGR 4.93%で拡大する見込みです。

最も成長が速いグレードはどれですか?

超高純度医薬品パルプは、連続製造錠剤ラインが狭い粒子径分布のMCCを必要とすることから、最も高いCAGR 4.59%を示しています。

技術は生産経済にどのような影響を与えていますか?

クラフト加工は、より高い硫黄回収率がZDHCおよびEUのBAT基準を満たし、硫酸ナトリウム副産物の販売でコストを相殺できるため、シェアを拡大しています。

バッテリーセパレーター需要が重要な理由は何ですか?

セルロースアセテートセパレーターは160℃以上での熱シャットダウンを実現し、電子機器・バッテリー部品においてCAGR 5.11%を支えるプレミアムを獲得しています。

主な供給側リスクは何ですか?

テキサス州と新疆の干ばつにより増幅される綿実価格の変動は、リンターの入手可能性を低下させ、非統合型加工業者のマージンを圧迫する可能性があります。

漂白リンターセルロース市場の現在の市場規模はどのくらいですか?

漂白リンターセルロース市場規模は、2025年に14億8,000万USD、2026年に15億4,000万USDと予測され、2031年までに19億1,000万USDに達し、2026年から2031年にかけてCAGR 4.36%で成長する見込みです。

最終更新日: