ビスフェノールA(BPA)市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

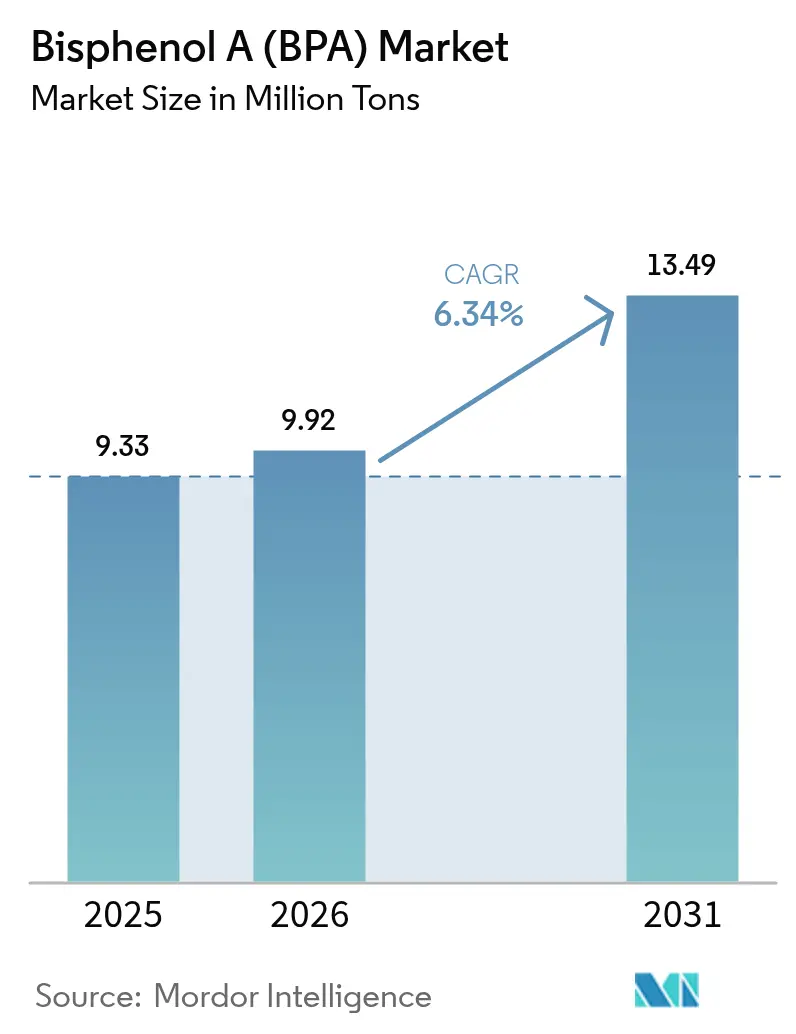

| 市場取引高 (2026) | 9.92 百万トン |

| 市場取引高 (2031) | 13.49 百万トン |

| 成長率 (2026 - 2031) | 6.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビスフェノールア(BPA)市場分析

ビスフェノールA市場規模は2025年に933万トンと評価され、2026年の992万トンから2031年には1,349万トンへと成長すると推定されており、予測期間(2026年~2031年)のCAGRは6.34%です。ポリカーボネートは、その耐衝撃性、透明性、難燃性が民生用電子機器および自動車用グレージングにおいて評価されているため、引き続き数量の中核を担っています。アジア太平洋と欧米間の原料コスト格差が拡大しており、垂直統合された中国メーカーは北米・欧州の競合他社よりも高いキャッシュマージンを享受しています。風力エネルギーの普及と航空宇宙用複合材料がエポキシ樹脂需要を押し上げており、高純度BPAグレードに食品接触規制の影響を受けにくい成長領域をもたらしています。同時に、テキサス州および欧州における閉ループ解重合パイロットは、ビスフェノールA市場全体の勢いを損なうことなく、バージン生産能力の必要性を抑制しうる将来の二次供給源の可能性を示唆しています。

主要レポートのポイント

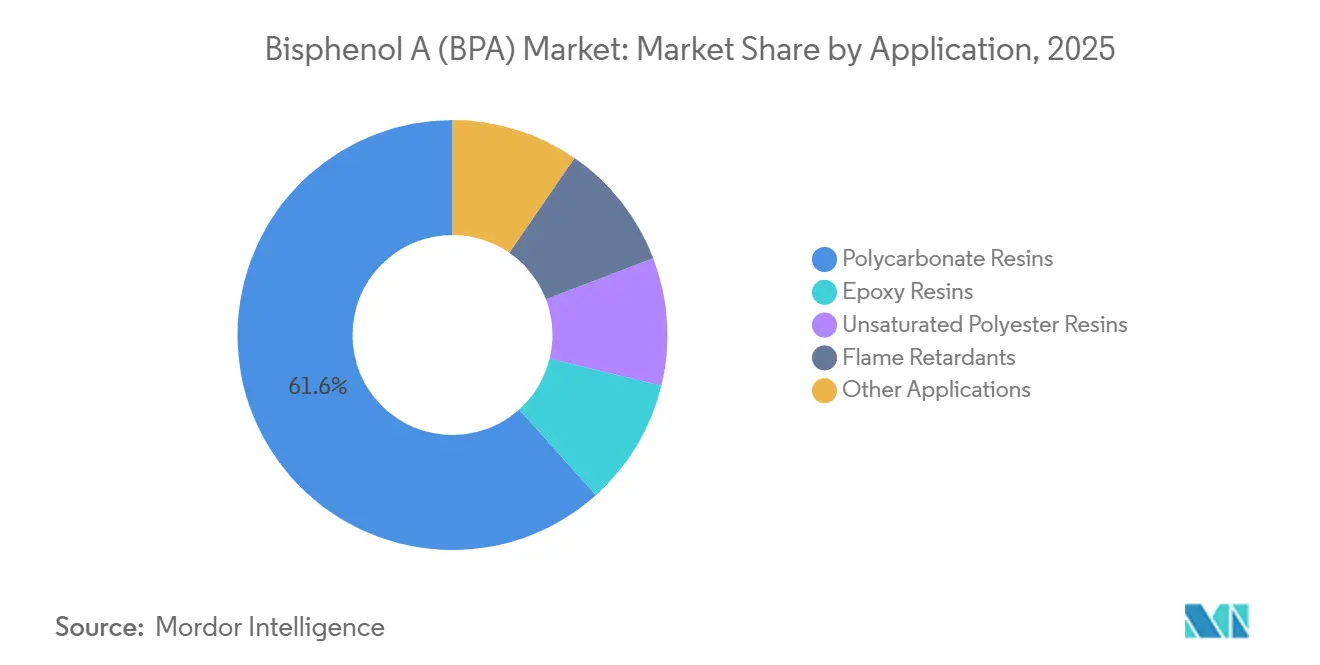

- 用途別では、ポリカーボネート樹脂が2025年のビスフェノールA市場シェアの61.62%を占め、エポキシ樹脂は2031年にかけてCAGR 6.44%で拡大すると予測されています。

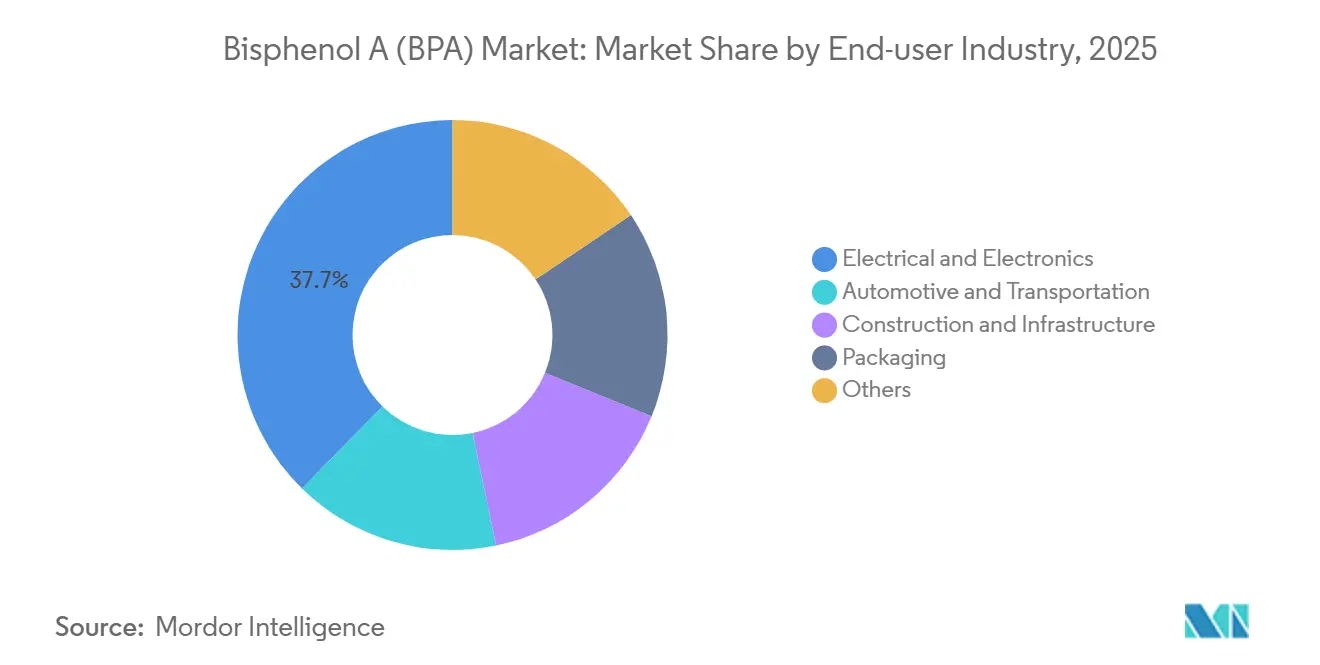

- 最終用途産業別では、電気・電子が2025年のビスフェノールA市場規模の37.66%を占め、2026年から2031年にかけてCAGR 6.55%で拡大しています。

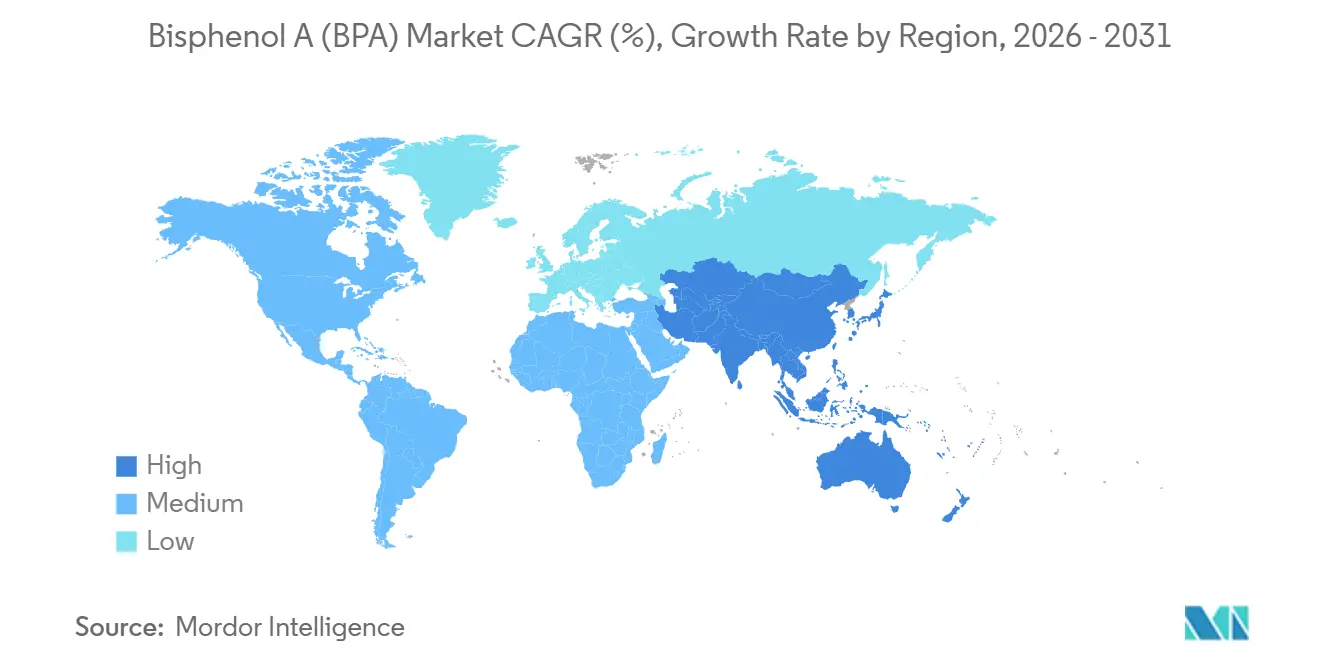

- 地域別では、アジア太平洋が市場の63.10%を占め、2031年にかけてCAGR 7.32%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のビスフェノールA(BPA)市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 風力タービンブレード向けエポキシ樹脂需要の成長 | +1.2% | 欧州、北米、アジア太平洋沿岸地域 | 中期(2~4年) |

| アジア太平洋の生産能力増強による単位コスト低下 | +2.1% | アジア太平洋中核、中東・アフリカへの波及 | 短期(2年以内) |

| 先進複合材料向け航空宇宙グレードBPA誘導体 | +0.8% | 北米、欧州 | 長期(4年以上) |

| 連続フロー型フェノール・アセトン統合によるマージン向上 | +0.9% | 世界全体、アジア太平洋の垂直統合メーカーが主導 | 中期(2~4年) |

| 閉ループBPA解重合およびアップサイクル技術の普及 | +0.6% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

風力タービンブレード向けエポキシ樹脂需要の成長

風力エネルギーの拡大により、全長100mを超えるブレードへの高性能エポキシ樹脂の採用が進んでおり、各ブレードにはBPA由来樹脂が数百キログラム含まれています。欧州の洋上設備は2025年に約24,000トンのエポキシ樹脂を消費し、沿岸部の許認可加速に伴い数量は増加しています[1]欧州複合材料産業協会、「洋上風力ブレードの成長」、european-composites.eu。BPA系エポキシの優れた接着性、耐薬品性、疲労寿命は、均等化エネルギーコストを決定するブレード長寿命目標を満たしています。同様の特性がナセルカバーおよびスパーキャップへの採用を促進しています。再生可能エネルギーのサプライチェーンがコストだけでなく耐久性を重視するようになるにつれ、垂直統合型BPAサプライヤーは食品接触規制の影響をほとんど受けない安定した引き取り量を確保しています。並行して、航空宇宙プログラムもエポキシ需要を安定した軌道に乗せていますが、長い認証サイクルにより大部分の需要増加は2028年以降となります。

アジア太平洋の生産能力増強による単位コスト低下

中国本土の新工場が2024年上半期に年産69万6,000トンの銘板能力を追加し、世界の契約価格に下落圧力をかけています。これらの設備はクメンおよびフェノール・アセトンハブに隣接しており、物流費と運転資本を削減しています。旧式で小規模な反応器を持つ欧米メーカーは固定費が高く、北米のフェノール設備は2025年を通じて稼働率が55~60%にとどまりました。このマージン格差により、一部のメーカーはマーチャントBPAから撤退し、特殊誘導体へのシフトを余儀なくされています。中国のポリカーボネートラインを支援する追加の自家消費設備はマーチャント取引をさらに縮小させ、高コスト地域からの輸出業者を圧迫し、ビスフェノールA市場の貿易フローを再編しています。

先進複合材料向け航空宇宙グレードBPA誘導体

超高純度BPAは、バイオベース候補がいまだ達成できていない180℃以上のガラス転移温度を持つエポキシシステムを支えています。電子部品封止向け水素化BPA(HBPA)は2024年に2,350万米ドルに達し、半導体ロードマップに高熱バジェットが組み込まれるにつれ、2032年までに3,730万米ドルに達する可能性があります。3~5年の航空宇宙認証期間はサプライヤーを長期的な収益の流れに縛り付け、次世代グレードへのR&D投資を促進しています。これらの高マージンニッチはビスフェノールA市場の一部をコモディティサイクルから保護し、差別化を求める企業にとって魅力的なセグメントとなっています。

連続フロー型フェノール・アセトン統合によるマージン向上

連続フロー技術は、バッチ式反応器よりも滞留時間と除熱を最適化し、総合収率を向上させ、エネルギー強度を5~8%削減します。新設備にフロー反応器を設計するプラントオペレーターは、スプレッドが変動した際にBPAと他のフェノール誘導体の間で柔軟に切り替えることができます。アジア太平洋のグリーンフィールドサイトはゼロから始めるため、これらのメリットをいち早く享受できます。改造を検討している欧米のプラントはダウンタイムリスクと高い設備投資に直面しており、ビスフェノールA市場における競争力を規定する構造的なコスト格差が拡大しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フェノールおよびアセトン原料価格の変動 | -1.4% | 世界全体、北米・欧州で顕著 | 短期(2年以内) |

| アジア産BPA輸出に対するアンチダンピング関税 | -0.7% | 欧州、北米 | 中期(2~4年) |

| 重要電子機器におけるBPAフリー樹脂の急速な採用 | -0.9% | 欧州、北米、日本 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

フェノールおよびアセトン原料価格の変動

北米のフェノールは2025年第4四半期に平均902米ドル/トンとなり、アジア太平洋の728米ドル/トンとの格差がアービトラージ貨物を促進し、スポット価格の変動率を20%超に押し上げました。BPAがフェノールコストの大部分を吸収するため、ポリカーボネート販売業者は長期契約の確保に苦慮し、自動車OEMはリスクを樹脂サプライヤーに転嫁する固定価格取引へと移行しました。非垂直統合メーカーは稼働率を削減し、設備稼働率は55~60%にとどまりました。上流のベンゼンは原油価格の変動に連動しているため、原料ショックはビスフェノールA市場に数週間以内に波及する可能性があります。

アジア産BPA輸出に対するアンチダンピング関税

EUは2025年7月に中国産BPA系エポキシ樹脂に対して17.3~33%の確定関税を設定し、陸揚げコストを最大300米ドル/トン引き上げました。この措置は欧州のマージンを一時的に支援する一方、下流のコンパウンダーは原料コストの上昇により輸出競争力が低下しています。2024年10月に追加された登録規則は通関時間を延長し、コンプライアンスチームを持つ既存企業を優遇しています。米国が2026年末までにEUの保護措置を模倣した場合、ビスフェノールA市場の世界的な貿易ルートはさらに分断され、地域的な自給自足と2029年までの過剰建設の可能性が高まります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:ポリカーボネートの優位性がエポキシのより速い成長経路を覆い隠す

ポリカーボネートは2025年のビスフェノールA市場規模の61.62%を占め、LEDレンズ、スマートフォンケース、軽量車両グレージングへの定着した使用を反映しています[2]Mitsubishi Chemical Group、「ポリカーボネート市場用途」、mitsubishi-chem.co.jp。しかし、2025年の18~22%の価格変動により、自動車メーカーはBPA強度を下げながら耐衝撃性を維持するポリカーボネート・ABSブレンドのテストを促進しました。こうした希釈戦術にもかかわらず、世界のEVプラットフォームは質量削減のために透明で強靭なグレージングに依存しており、2031年までポリカーボネート需要を支えています。一方、エポキシ樹脂はより小さなベースから出発しましたが、風力タービンブレードと航空宇宙複合材料に支えられ、CAGR 6.44%でビスフェノールA市場全体を上回るペースで成長すると予測されています。各洋上ブレードには数百キログラムの樹脂が組み込まれており、100mを超えるブレード長が数十年にわたるサービスサイクルを固定し、数量を安定させています。これら2製品は、見通し期間中もビスフェノールA市場シェアの5分の4以上を占め続けるでしょう。

テトラブロモビスフェノールA難燃剤、不飽和ポリエステル樹脂、特殊コーティングなどの他の用途は、ニッチながら収益性の高いポジションを維持しています。テトラブロモビスフェノールAは、ハロゲンフリー代替品が着火抵抗性を低下させるプリント回路基板の安全配合において支配的な地位を占めています。三井化学とTeijin Limitedが共同開発中のバイオマス由来BPAは2028年までにパイロットスケールに入る可能性がありますが、コストパリティは依然として達成困難です。これらの小規模な用途は需要の多様性を確保していますが、消費財における代替が加速した場合にコモディティポリカーボネートの将来的な減少を相殺するだけの規模はありません。

最終用途産業別:電子機器がリードし自動車が加速

電気・電子は2025年の世界BPA数量の37.66%を吸収し、2031年にかけてCAGR 6.55%で拡大すると予測されています。高機能デバイスおよびデータセンターハードウェアはより厳しい公差を必要とし、コモディティグレードに対して20~30%のプレミアムを持つ高純度ポリカーボネートおよびエポキシラミネートを促進しています。水素化BPAは半導体封止における耐湿性基準を満たし、HBPAサブセグメントの約40%を占めています。スマートフォンの出荷台数が横ばいになっても、折りたたみ式や拡張現実ヘッドセットなどの先進フォームファクターがデバイスあたりの樹脂搭載量を増加させ、ビスフェノールA市場のこのセグメントの成長を延長しています。

自動車・輸送は2025年のポリカーボネートの約4分の1を消費し、EV普及により勢いを増しています。各バッテリーパックは構造的完全性のためにエポキシ系接着剤を5~8kg使用しており、この数値はパック容量に比例して増加します。ポリカーボネートヘッドライトレンズはガラスに比べて40~50%の軽量化を実現し、航続距離の向上に貢献しています。より広範なグレージングは耐傷性とUV性能によって制約されていますが、コーティングの漸進的な進歩がギャップを縮めています。建設、包装、医療機器が需要を補完しています。包装は直接的な規制の逆風に直面していますが、大型容器向け工業用コーティングは2028年まで限定的な適用除外を維持しており、減少を緩和しています。全体として、最終用途ミックスは電子機器とモビリティが将来の需要を支えていることを示しており、ビスフェノールA市場の成長シナリオを強化しています。

地域分析

アジア太平洋は2025年のビスフェノールA市場シェアの63.10%を占め、2031年にかけてCAGR 7.32%で成長すると予測されています。中国だけで2024年までに年産593万1,000トンの生産能力を稼働させ、2025年1月~8月の生産量を前年比12%増の315万トンに引き上げました。万華化学、青島海湾、恒力石化での最近の新規稼働により年産69万6,000トンが追加され、地域のコストリーダーシップを支えています。インドは2030年までに370億米ドルの石油化学建設計画を通じて輸入への大きな依存を減らそうとしており、2023~24年度の有機化学品530万トン弱の流入は、インド亜大陸が最終的に国内で満たすことになる潜在需要を示しています。

北米と欧州は合わせてビスフェノールA市場の縮小するシェアを占めており、高い原料コストとアンチダンピング関税が貿易を歪めています。北米のフェノールは2025年第4四半期に902米ドル/トン近辺で推移し、アジアからの輸入品が国内キャッシュコストを下回って陸揚げされた際に垂直統合マージンを圧迫しました。17.3~33%のEU関税は地域のエポキシサプライヤーを保護する一方、下流のコンパウンダーのコストを引き上げ、アジアへの生産シフトを促しています。欧米のサプライヤーは循環原料と特殊グレードに注力することで対応し、数量の流出にもかかわらず価値の維持を目指しています。

南米と中東・アフリカは規模は小さいながらも戦略的な地域です。SABICは2024年第3四半期に63.8%の利益減少にもかかわらず、多角化アジェンダによりポリカーボネートを投資マップに維持しています。ブラジルの自動車生産台数は世界第6位であり、通貨安定が回復すれば軽量グレージングの機会を提供します。南アフリカの建設仕様には難燃性ポリカーボネートパネルが含まれるようになり、小規模ながら成長する需要先が開かれています。これらの新興拠点はアジア太平洋の規模には及びませんが、世界のビスフェノールA市場需要にレジリエンスを加えています。

規制環境

規制圧力が最も強いのは欧州の食品接触用途である。欧州委員会規則(EU) 2024/3190は、食品接触を意図した材料および製品におけるBPAおよび特定の他のビスフェノールの使用および取引を禁止しており、この枠組みは2025年1月20日から適用され、特定の非準拠製品については2026年7月20日まで最初の市場投入を認める移行規定が設けられている。特定の業務用反復利用食品加工設備については、規制枠組みで参照されるより長い移行期間が設けられている。その結果、EUの需要は食品接触用ポリカーボネートおよびコーティング分野のBPAから、風力発電用エポキシ系や他の耐久財を含む産業用途へと移行している。

米国では、BPAは全面禁止ではなく、依然として情報収集および化学物質管理の監督下にある。TSCAセクション8(d)に基づき、EPAは製造業者および輸入業者に対してBPAに関する未公表の健康・安全性研究の提出を求めており、同庁は2026年5月に報告期限を2027年5月21日まで延長した。EFSAの活動およびBPAを超えるビスフェノールに関するEUの協議作業もまた、より広範な監視を示唆しており、代替ビスフェノールを使用または評価する生産者および下流の加工業者にとってコンプライアンス業務が増加している。

バリューチェーン分析

BPAは、ベンゼンとプロピレンからクメンを生成し、続いてクメンの酸化によりフェノールとアセトン(BPAの直接原料)を生成する、芳香族由来のチェーンの中流に位置する。生産には通常、フェノールとアセトンの酸触媒縮合(一般的にはカチオン交換樹脂触媒系を経由)が用いられ、続いてポリカーボネートおよびエポキシ用途に適した等級を得るための精製工程が行われる。連続処理や精製技術の改善といった技術的アップグレードは、不純物プロファイルとコストの管理に用いられる。上流のフェノールおよびアセトンの価格変動は、特に非統合型設備において、BPAの価格および稼働率に速やかに影響を及ぼす傾向がある。

下流では、ポリカーボネートおよびエポキシ樹脂が消費の中心を占める。BPAは、同一生産者グループ内でBPAからポリカーボネートおよびエポキシへと移行する自社内統合を経由するか、または電子機器、自動車、建設、産業用複合材料向けの樹脂生産者やコンパウンダーへの市販販売を経由して流通する。欧州委員会規則(EU) 2024/3190に基づく食品接触材料におけるBPAの規制は、加工業者およびブランド所有者に対して配合の再認証および調達の調整を促している。同時に、アジア太平洋地域におけるフェノール・アセトン拠点周辺の統合は、チェーンを地域自給化の方向へ引き続き推し進め、市販取引経路の短縮化を進めている。

競合環境

ビスフェノールA(BPA)市場は中程度に集約されています。垂直統合された中国企業は、自家消費フェノール・アセトンと連続フロー技術を追加することでコモディティシェアを獲得しており、バッチ式競合他社に対して5~8%のマージン向上をもたらしています。ホワイトスペースのイノベーションは閉ループリサイクルと航空宇宙グレード誘導体に焦点を当てています。テキサスA&M大学の年産20万トンのメタノリシスパイロットは、スケールアップが経済性を維持できれば2031年の需要の2%を供給できる可能性があります。三井化学とTeijin Limitedは発酵由来BPAを計画していますが、依然としてコストパリティの課題に直面しています。競争戦略は二極化しており、低コストのアジアメーカーが規模を追求する一方、欧米の既存企業は循環原料、差別化グレード、規制ノウハウを追求しています。

ビスフェノールA(BPA)産業リーダー

Covestro AG

SABIC

LG Chem

Chang Chun Group

KUMHO P&B CHEMICALS.,INC.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

食品接触規制の影響を受けにくい産業用途、特に大型複合構造物に関連するエポキシ系において、近い将来のホワイトスペースが生まれつつある。風力タービンブレードはブレード1枚あたり数百キログラムのBPA由来エポキシを消費し、欧州の洋上設備は2025年に約24,000トンの当該エポキシを消費しており、耐久性および疲労寿命要件に適合するエポキシグレードおよび高純度BPAへの需要を支えている。航空宇宙および先端電子機器も、高純度誘導体に対する適格認証主導の需要を持続させており、超高純度BPAは高ガラス転移温度エポキシ系を支え、水素化BPAは耐湿性半導体封止材に使用されている。

供給側では、プロセスおよび循環型経路が生産者および技術提供者にとって追加の商業的余地を生み出している。連続フロー型フェノール・アセトン統合および精製アップグレード(業界の技術議論で言及される溶融結晶化アプローチを含む)は、より厳格な製品仕様と操業コスト改善を支え、地域間の原料供給ギャップが拡大する中でサプライヤーがマージンを維持することを助けている。テキサス州および欧州における閉ループ型解重合およびメタノリシスの試験プロジェクトは、EUの食品接触BPA規制およびEFSAによるビスフェノールに関する継続的な調査によって引き起こされた市場シフトと相まって、顧客が包装関連および耐久財分野で配合を再設計し材料を再認証する中で、トレーサビリティ、コンプライアンス支援、および用途開発への需要を高めている。

最近の業界動向

- 2026年5月:米国環境保護庁は、ビスフェノールAおよび他の物質を対象とするTSCAセクション8(d)健康・安全性データ報告規則の報告期限を2027年5月21日まで延長した。この延長により、BPA生産者および輸入業者にとって活発なコンプライアンスサイクルが維持され、ハザードデータの完全性への規制当局の注目が続き、顧客の適格認証および文書化要件に影響を与える可能性がある。

- 2026年4月:LG Chemは、大山(デサン)のBPA事業に関連するデューデリジェンスを開始し、BPA事業の戦略的協業および/または株式売却の選択肢を検討する文脈で報じられた。この動きは大手生産者間のポートフォリオ再編を浮き立たせ、地域の市販供給可能性、エポキシおよびポリカーボネートチェーンとの統合戦略、コモディティBPA資産への投資優先順位に影響を及ぼす可能性がある。

- 2024年12月:欧州委員会は、缶コーティングや一部の再利用可能プラスチック製品などの用途を対象に、食品接触材料におけるビスフェノールA(BPA)の使用禁止を採択した。この決定により、食品接触加工業者の間で再配合および再認証活動が加速し、BPA需要の重点は食品接触規則の制約が少ない産業用および工業用途へと再方向付けされた。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査手法において、市場は世界的に生産および消費されるビスフェノールA(BPA)を対象とし、主要最終用途産業全体で下流の樹脂およびコンパウンド製造用の中間化学品として使用される総需要量として追跡される。

範囲外項目:BPA由来樹脂から作られた最終製品(例:包装済み製品やコーティングされた最終製品)は除外され、BPA自体の量のみが計上される。

セグメンテーション概要

- 用途別

- ポリカーボネート樹脂

- エポキシ樹脂

- 不飽和ポリエステル樹脂

- 難燃剤

- その他の用途

- 最終用途産業別

- 電気・電子

- 自動車・輸送

- 建設・インフラ

- 包装

- その他(医療、スポーツ用品など)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは市場の境界を設定し、国別の構造を構築し、BPAに関する最も現実的な需要指標を定義するために使用された。通常、USGS、UN Comtrade貿易統計表、OECDおよび世界銀行のマクロ指標、IEAやEIAなどの機関によるエネルギーおよび石油化学関連の発表といった公開の化学およびプラスチック統計から開始し、これらは生産能力の増加や原料動向の理解に役立つ。

次に、企業の年次報告書や投資家向け説明資料、税関や港湾の最新情報、プラスチックおよびコーティングを扱う業界団体のページ、ポリカーボネート、エポキシ、リサイクル経路に関する査読済み論文(バージンBPA需要に影響を与えうるもの)を用いて需要動向を相互確認した。必要に応じて、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、および出荷レベルの輸出入追跡データを用いて、データ収集を加速し、特定のデータポイントを検証した。これらの例は網羅的ではなく、データ収集、検証、および調査の明確化のために他の多くの公開情報源も参照された。

一次インタビューおよび調査

一次調査は、用途別および地域別のBPA需要の分割を検証し、デスクリサーチで得られた知見をストレステストすることに重点を置いた。APAC、EMEA、南北アメリカ全域の生産者、流通業者、下流の樹脂およびコンパウンド関係者と対話し、典型的な稼働率、貿易フロー、および近期の需要シグナルを確認し、ギャップが見られた箇所では前提を修正した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:39% | 経営幹部(CXO):12% | APAC:45% |

| 中堅層:41% | 機能/部門リーダー:43% | EMEA:36% |

| 小規模プレーヤー:20% | マネージャー:45% | 南北アメリカ:19% |

市場規模算定と予測

中核となる規模算定モデルは、トップダウン方式を用いて構築されており、生産および貿易データによって地域別の見かけの消費量が再構築され、その総計は検証された使用パターンに基づいて主要なBPA用途分野に配分される。国別および地域別の総計が形成された後、生産者・工場の生産能力サンプル調査、流通チャネルからのフィードバック、ポリカーボネートおよびエポキシ樹脂生産量に関連する量的ロジックなど、選択的なボトムアップ近似を用いて数値が裏付けられ、両者の見方が一致しない場合には調整が行われる。

モデルで使用される主要な入力には、発表された生産能力の増減、主要生産拠点における稼働率の前提、BPAの純輸出入の動き、ポリカーボネートおよびエポキシ最終市場からの下流需要指標、特定用途におけるBPA使用強度を変化させうる地域固有の規制または代替圧力が含まれる。小規模国でデータギャップが存在する場合には、樹脂需要成長、貿易依存度、産業生産指標といった代替指標が適用され、その後インタビューによる検証が行われた。

予測はシナリオ分析を用いて作成され、生産能力の増強、貿易の混乱、主要最終用途における予想される変化を軸に、基本、供給引き締め、需要軟化の各ケースが構築される。最終的な予測経路は、稼働率および近期の購買行動について業界の回答者が現実的と考えた内容に沿っている。

データ検証と更新サイクル

結果は三角測量的な検証プロセスを通じて確認され、地域別の総計は貿易バランス、既知の生産能力範囲、下流樹脂生産の動向といった独立したシグナルと比較される。年ごとの急激な変化があれば異常値レビューが実施され、明確な事象で説明できない動きについては追跡調査を通じて前提が再確認される。

承認前に、モデルは複数の段階で見直され、国別の計算、換算係数、地域間の前提の一貫性に関する内部相互チェックが含まれる。レポートは毎年更新され、大規模な工場停止、規制措置、重要な生産能力発表などの主要事象が発生した場合には中間更新が行われる。提供直前には最終的な見直しが行われ、クライアントが利用可能な最新の見解を受け取れるようにしている。

Mordor IntelligenceのビスフェノールA(BPA)市場推定と他の公開推定との比較

公開されているBPA市場の値は、一部の調査が価値を報告し、他の調査が量を報告するため、また基準年および換算前提が情報源間で一致していないため、大きく異なることがある。また、ある推定がBPAを化学中間体として追跡し、別の推定が下流の樹脂価値を混合している場合にも差異が生じ、数値の意味が変わってしまう。

この表は、この市場における主要なギャップの要因、すなわち単位選択とバリューチェーン全体にわたる範囲設定を示している。Mordor Intelligenceのモデルでは、BPAは化学品レベルで厳密に量(百万トン)で規模算定され、その後、下流のポリカーボネートおよびエポキシ市場を同じ総計に価格付けするのではなく、生産能力および純貿易のチェックを用いて見かけの消費量と整合させている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 9.92百万米ドル(2026年) | |

| グローバルコンサルティング会社A | USD 20.12 B (2024) | BPAを米ドルでの収益市場価値として報告しており、これは想定平均価格を内包している可能性があり、下流の樹脂の経済性も混入している可能性があるため、化学品の量的総計と直接比較することはできない。 |

| 業界調査グループB | 9.50百万米ドル(2025年) | 異なる基準年とより長い予測期間で量(キロトン)を使用しており、換算および四捨五入の方法によって、世界レベルで報告される際に見出しのトン数が変動する可能性がある。 |

数値全体を見ると、その差異は主に、市場が化学品の量として計上されているか、収益価値として計上されているかによって説明され、次いで基準年の選択とトン数を集計する際の換算方法の選択が影響する。範囲と単位の一貫性を保ちつつ、生産能力、稼働率、貿易シグナルと相互確認することで、最終的な推定は購買者が検証可能な再現性のある手順に基づいたものとなっている。

レポートで回答される主要な質問

現在の世界のビスフェノールA市場規模はどのくらいですか?

2026年に992万トンであり、2031年までに1,349万トンに達する軌道にあります。

BPA消費においてどの用途が支配的ですか?

ポリカーボネートが2025年のビスフェノールA市場規模の61.62%でリードしています。

どの地域がBPA需要の最も速い成長を示していますか?

アジア太平洋は2031年にかけてCAGR 7.32%で拡大しており、すでに世界シェアの63.10%を占めています。

規制は食品接触用途のBPAにどのような影響を与えていますか?

EU規則2024/3190は2026年7月から食品接触品目へのBPAを禁止し、需要を工業用途へシフトさせています。

将来のBPA供給を再形成しうる技術的変化は何ですか?

連続フロー型フェノール・アセトン統合と循環型メタノリシスリサイクルパイロットが、低コストと二次原料を約束しています。

最終更新日: