小規模バイオリアクター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 2.34 十億米ドル |

| 市場規模 (2030) | 3.25 十億米ドル |

| 成長率 (2025 - 2030) | 7.04% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小規模バイオリアクター市場分析

小規模バイオリアクターの市場規模は2025年に23億4,000万米ドルとなり、2030年までに32億5,000万米ドルに達すると予測されており、7.04%のCAGRで成長しています。成長は三つの柱に支えられています。すなわち、バイオロジクスパイプラインの加速、シングルユースコンポーネントの普及拡大、および培養肉の新たな用途です。北米のメーカーは米国の有利な規制プログラムの恩恵を受けており、アジア太平洋のサプライヤーは大規模な政府投資の波に乗っています。連続処理とAI駆動のデジタルツインが開発サイクルを短縮し、高度に計装されたベンチシステムへの需要を押し上げています。機器ベンダー間の統合が供給力を再編し、イノベーションを加速させています。

主要レポートのポイント

- 技術別では、シングルユースシステムが2024年の小規模バイオリアクター市場シェアの66.9%を占め、2030年にかけて8.5%のCAGRで拡大しています。

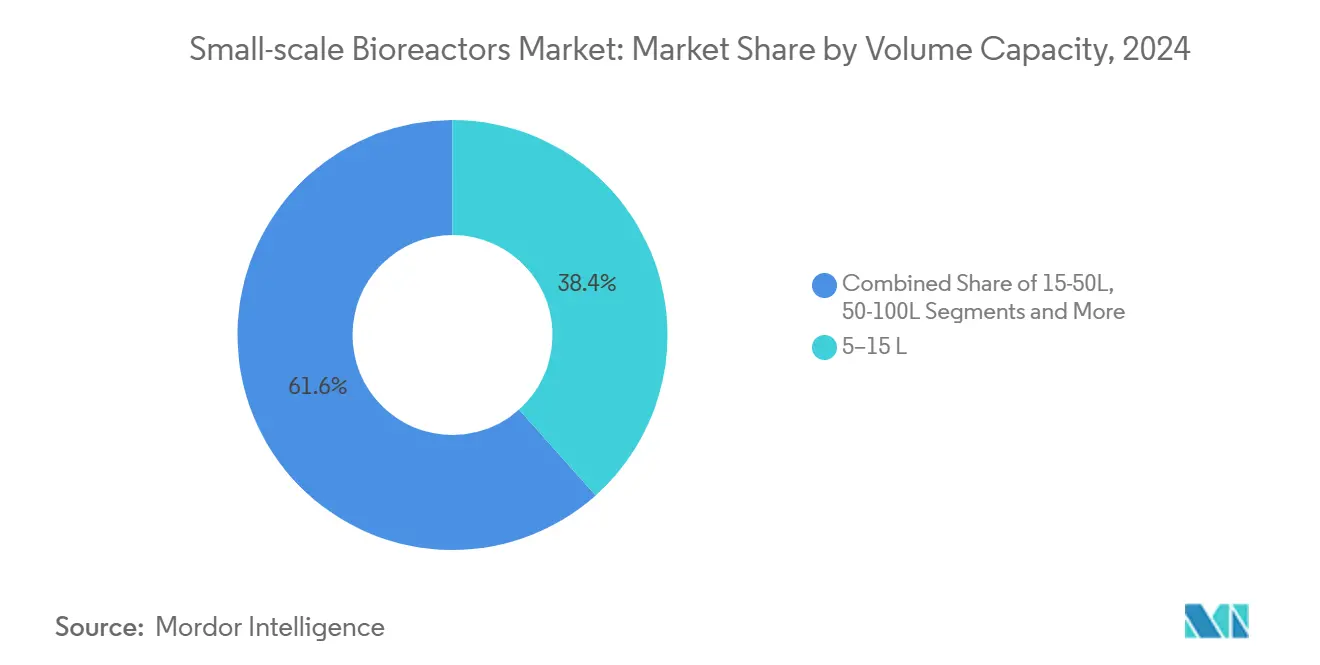

- 容量別では、5~15Lクラスが2024年の小規模バイオリアクター市場シェアの38.4%を占め、5L未満のユニットは2030年にかけて6.7%のCAGRで成長する見込みです。

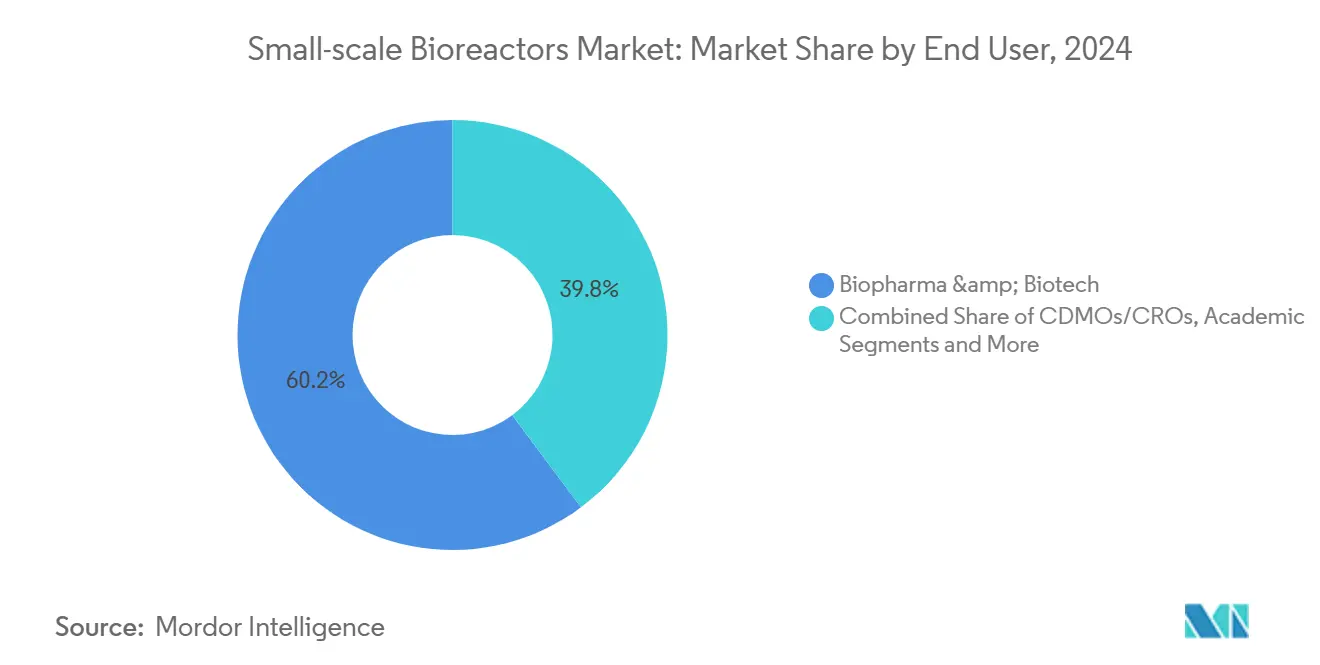

- エンドユーザー別では、バイオファーマおよびバイオテク企業が2024年の需要の60.2%を占めましたが、食品・農業バイオテクユーザーは2030年にかけて7.2%のCAGRで成長する見通しです。

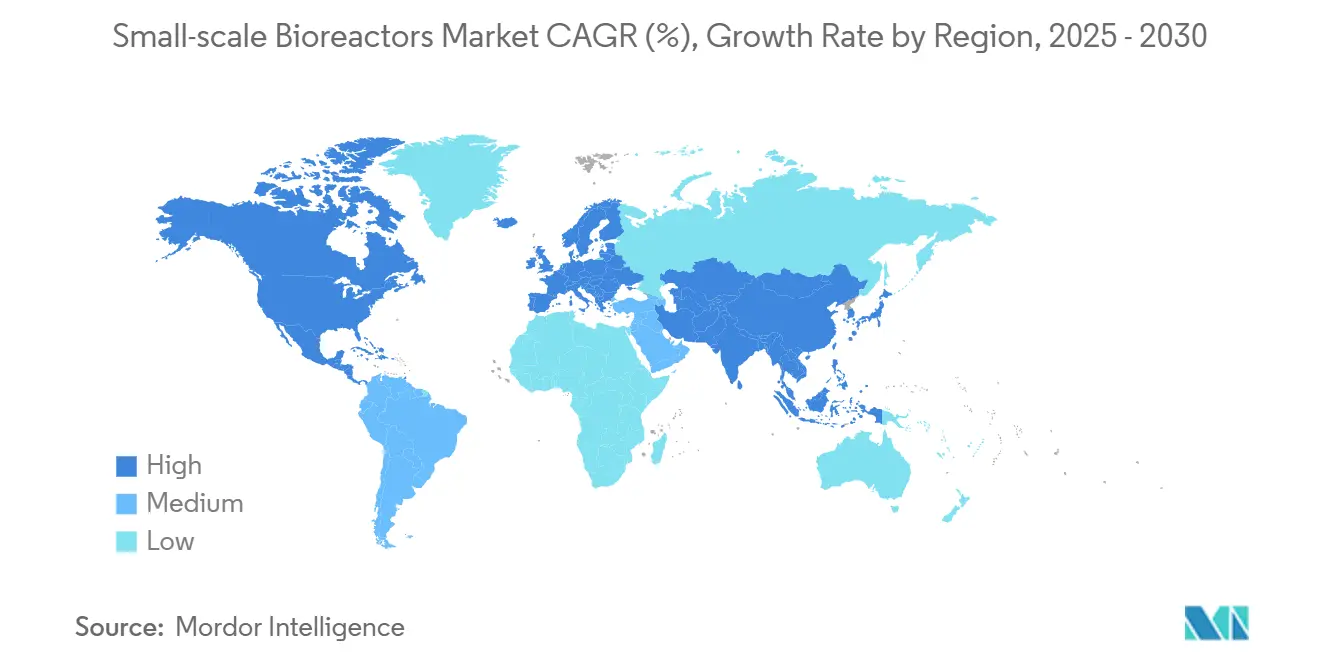

- 地域別では、北米が2024年に38.1%の収益シェアでリードしており、アジア太平洋は2025年~2030年の間に9.1%のCAGRで成長すると予測されています。

世界の小規模バイオリアクター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| シングルユースベンチ・ミニバイオリアクターの採用拡大 | +2.10% | 北米と欧州が先導するグローバル市場 | 中期(2~4年) |

| バイオロジクスおよび細胞療法の研究開発費の増加 | +1.80% | 北米・EU、アジア太平洋へ拡大中 | 長期(4年以上) |

| ハイスループット並列スクリーニングの必要性 | +1.20% | 製薬ハブに集中したグローバル市場 | 短期(2年以内) |

| 連続・強化バイオプロセシングへのシフト | +0.90% | 北米・EU、アジア太平洋での選択的採用 | 中期(2~4年) |

| AI駆動デジタルツイン制御の統合 | +0.80% | 先進市場:米国、ドイツ、日本 | 長期(4年以上) |

| 培養肉および細胞農業スタートアップの需要 | +0.60% | シンガポールとオランダが先導するグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シングルユースベンチ・ミニバイオリアクターの採用拡大

製薬開発者は、交差汚染リスクを排除し、切り替え時間を1時間未満に短縮するために、ステンレス鋼製装置を完全使い捨て容器に置き換えています。このアプローチにより、洗浄バリデーションのコストと遅延も解消され、多品目製造施設の生産能力が解放されます。規制当局もこのシフトを支持しており、米国食品医薬品局(FDA)の2025年ガイダンスは、均一性と患者安全性を向上させる先進製造技術を明示しています。[1]ECA Academy、「新しいFDAガイドライン:バッチ均一性と医薬品の完全性」、gmp-compliance.org 施設フットプリントの縮小は、多数の少量バイオロジクスを扱うCMOにとって特に財務的な優位性をさらに強化します。これらの要因が相まって、小規模バイオリアクター市場をより柔軟な使い捨てアーキテクチャへと推進しています。

バイオロジクスおよび細胞療法の研究開発費の増加

企業が低分子では対応できない複雑な疾患を追求する中、バイオロジクスパイプラインへの資本流入が続いています。ドイツのバイオテク資金調達は2024年に78%急増しており、これは成熟市場全体に共鳴するシグナルです。[2]BIO Deutschland Staff、「Biotechnologie auf Erfolgskurs: Deutlicher Anstieg der Finanzierungen in Deutschland」、BIO Deutschland、biodeutschland.org 小規模システムは、迅速なプロセスパラメータマッピングを可能にすることで、探索ラボと商業プラントの間のギャップを埋めます。細胞療法のワークフローは、各バッチが患者固有であり厳密な管理を必要とするため、これらのベンチリアクターに依存しています。製品サイクルが長いため、開発者は臨床フェーズ全体を通じてベンチ機器を再検討し、交換需要とサービス収益を持続させます。

ハイスループット並列スクリーニングの必要性

Ambr 250パーフュージョンなどの24容器マイクロバイオリアクターアレイにより、科学者は数日で数十の変数を探索でき、開発タイムラインを最大50%短縮できます。より大きなデータセットはより予測精度の高いデザインスペースをもたらし、堅牢な統計的証拠を期待する規制当局を満足させます。初期資本は高くなりますが、ブロックバスタープログラムにとっては時間の節約がコストを上回ります。企業が抗体および遺伝子療法の分野でファーストインクラスを目指して競争する中、採用が加速し、より小型でスマートなリアクターへの好循環を支えています。

連続・強化バイオプロセシングへのシフト

連続培養は施設フットプリントと仕掛品在庫を削減し、リアルタイム品質モニタリングを評価するFDAのイニシアチブと整合しています。[3]BioProcess Online Staff、「FDAドラフトガイダンスがプロセス内管理戦略について示すこと」、BioProcess Online、bioprocessonline.com適格性を得るために、製造業者はパーフュージョン、高細胞密度、および高度な供給戦略のリスクを低減する広範なベンチトップ研究を実施します。統合センサーを備えたベンチリアクターは、パイロットスケールよりずっと前に制御ループを検証し、反復的な改善の余地を確保します。強化はまた、価格圧力下のバイオシミラー製造業者にも恩恵をもたらし、成熟市場と新興市場の両方での採用を加速させます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度なマイクロセンサーおよびコントローラーの高コスト | -1.10% | グローバル、中小企業にとって深刻 | 短期(2年以内) |

| スケールアップの予測精度の限界 | -0.70% | 世界規模、複雑なバイオロジクスでより深刻 | 中期(2~4年) |

| 使い捨て品に対する厳格なプラスチック廃棄物規制 | -0.50% | 欧州が先行し、グローバルに波及 | 長期(4年以上) |

| ポリマーフィルムのサプライチェーンのボトルネック | -0.40% | グローバル、アジア太平洋の製造集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度なマイクロセンサーおよびコントローラーの高コスト

完全統合型センサースイートはベンチ容器1台あたり1万~5万米ドルを追加し、多くのスタートアップの予算を超えてしまいます。並列構成はその費用を倍増させ、探索段階での資金を圧迫します。メンテナンスとキャリブレーションには継続的なコストが伴い、小規模ラボはより粒度の低いモニタリングで妥協せざるを得なくなります。このコスト格差は二層構造の市場環境を生み出し、資金力のある製薬企業がデータ上の優位性を獲得する一方、学術グループや中小企業は進捗が遅れるリスクを抱え、市場全体の成長速度を抑制しています。

スケールアップの予測精度の限界

2Lと2,000Lのリアクター間の混合および酸素移動における根本的な違いにより、ベンチトップデータが常に移転できるとは限らず、コストのかかるパイロット再実施につながります。剪断感受性の高い遺伝子療法培養は特に脆弱です。開発者は追加のスケールステップを実施することでリスクをヘッジしますが、これにより小規模バイオリアクターが約束する時間節約効果が薄れます。CFDモデリングとデジタルツインが予測を改善しているものの、これらのツールは依然として高価でスキルを要するため、リソースに制約のあるチームへの普及が長引いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

容量別:小型化がイノベーションを牽引

5L未満のユニットは最速の6.7%CAGRを記録し、抗体および遺伝子ベクターのハイスループットスクリーニングによって推進されました。対照的に、5~15Lフォーマットは、スループットとスケール関連性のバランスから、2024年の小規模バイオリアクター市場規模の38.4%を占めました。製薬チームは、単一のフード内に数十の実験を収容できるマイクロリアクターのスペース効率を高く評価しています。しかし、技術移転段階が近づくと、科学者はフルスケールのジオメトリをより忠実に再現する10Lのスイートスポットに引き寄せられます。小容量の成長はまた、概念実証フェーズ中に1日あたりのグラム出力を超えることがほとんどない細胞農業実験の増加を反映しています。

より大きなブラケット(15~50L、50~100L、100~250L)は、ニッチなパイロットおよびパーソナライズドメディシンのキャンペーンに対応しています。1回の実行で5億個の細胞に対応できる3D細胞拡張システムは、設計革新がハードウェアフットプリントをいかに圧縮するかを示しています。ロボットサンプリングなどの自動化レイヤーは人員ニーズを削減し、バッチ間の再現性を向上させます。総じて、小型化と自動化は反復サイクルを促進し、小規模バイオリアクター市場全体での継続的なアップグレードを推進しています。

技術別:シングルユースシステムが製造を再編

2024年、シングルユース装置は小規模バイオリアクター市場の66.9%を占め、施設がスピードと無菌性の向上を追求する中で8.5%の成長軌道を記録しました。多品目スイートでは付加価値がさらに高まり、ステンレス鋼ラインの洗浄により生産能力が数日間停止することがあります。ガラスは光学モニタリング用途に引き続き有効であり、ステンレス鋼はバッグコストが急上昇する非常に高い力価において優位性を発揮します。

ハイブリッドおよび3Dプリント容器は、カスタムジオメトリや迅速な反復を必要とするスタートアップの間で足場を築いています。規制当局も支持を示しており、FDAの2025年cGMP更新では、オペレーターの暴露とバッチ変動性を低減する使い捨て品が強調されています。その結果、調達チームはすべての新しいプラント仕様にシングルユース互換性を組み込み、小規模バイオリアクター市場全体での優位性を確固たるものにしています。

エンドユーザー別:フードテクが成長エンジンとして台頭

バイオファーマおよびバイオテクプレーヤーは2024年にユニットの60.2%を消費し、特にモノクローナル抗体スクリーニングと細胞療法の特性評価に使用されました。しかし、食品・農業バイオテク企業は7.2%のCAGRで成長テーブルのトップに立ち、精密発酵タンパク質やカカオおよびコーヒー代替品のための脂質発酵によって拍車がかかっています。

受託開発製造機関(CDMO)は、社内リアクターを持たない顧客を引き付けています。米国バイオセキュア法による中国サプライヤーへの制限は、西側スポンサーをインドのCRDMOへと向かわせており、その収益は2028年までに267億3,000万米ドルに達する可能性があります。学術機関は安定した購入者であり続けていますが、グラントサイクルがプレミアムセンサーの採用を制約しています。この多面的な需要は、小規模バイオリアクター産業全体でエントリーレベルから高機能モデルまで、健全な受注パイプラインを維持しています。

地域分析

北米は2024年に38.1%の収益を維持し、革新的な機器を採用する企業の審査待ち時間を短縮する米国食品医薬品局(FDA)の先進製造技術指定プログラムに支えられています。米国のベンチャーキャピタルは細胞療法スタートアップに資金を投入し、カナダは中国からの供給を多様化するためのバイオ製造助成金を推進しています。メキシコは米国の品質基準に沿ったコスト競争力のある受託生産の恩恵を受けています。

アジア太平洋は2030年にかけて最速の9.1%CAGRを達成し、中国の2024年の41億7,000万米ドルの国家投資と2025年に予定されている追加配分によって牽引されています。インドはBioE3フレームワークとバイオセキュア法の追い風を活用し、西側スポンサーのスケーリングハブとして自国を売り込んでいます。日本、韓国、オーストラリアはmRNAワクチン生産能力に投資し、高度なベンチトップ容器への地域需要を具体化しています。

欧州は、2024年に19億1,700万ユーロに達した堅調なドイツの資金調達と、より円滑な規制経路を提唱するEUバイオテクロードマップを通じて安定を維持しています。スカンジナビア諸国政府は持続可能なフードテクパイロットに資金を提供し、代替タンパク質レシピを迅速に検証するために小規模使い捨て品を採用しています。中東・アフリカおよび南米は、限られたコールドチェーンネットワークと専門人材の不足により、より緩やかな拡大にとどまっていますが、サウジアラビアとブラジルのグリーンフィールドワクチンイニシアチブが今後10年以内に加速した受注の機会を解放する可能性があります。

競合環境

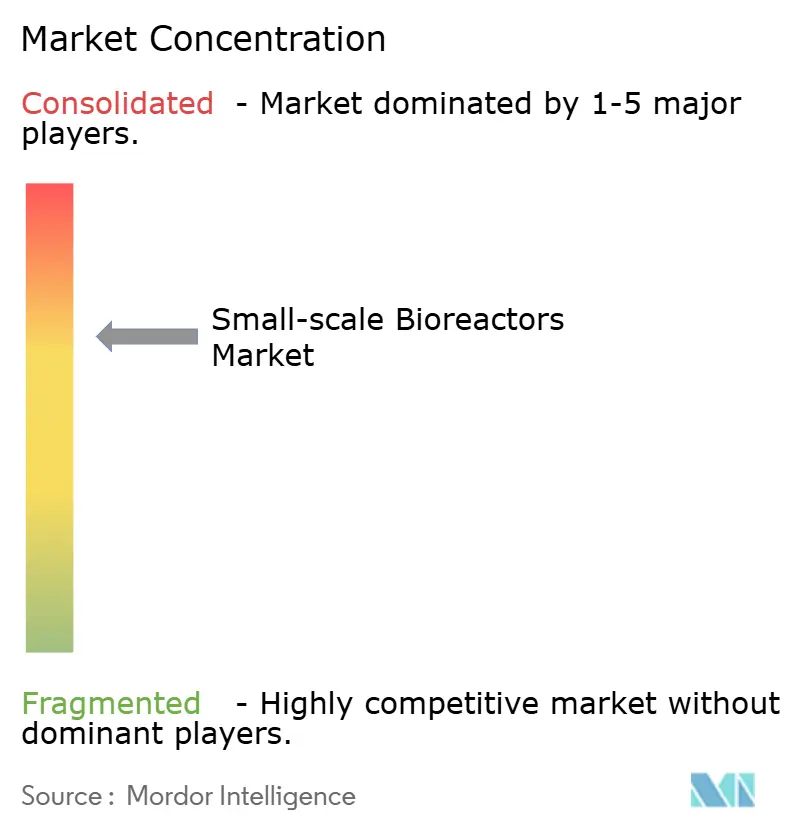

小規模バイオリアクター市場は適度に統合されており、上位5社のサプライヤーが2024年の世界収益の大部分を占めています。Danaherは75億米ドルの取引でCytivaとPallを統合し、細胞株開発ツールから下流フィルターまで、業界で最も包括的な統合ポートフォリオを持つ企業を創出しました。Ecolabは37億米ドルのPurolite買収を通じて上流機器に参入し、ターンキーオファリングを支える精製シナジーを強調しました。AgilentによるBIOVECTRAの9億2,500万米ドルの買収は、mRNAワークフローと連携する脂質ナノ粒子および無菌充填能力を追加します。

競争は自動化の深度、ソフトウェアの開放性、センサーの組み込みに向かっています。ベンダーはインラインラマンプローブ、自己洗浄サンプリングロボット、力価ドリフトを予測するAIダッシュボードをバンドルしています。ベンチトップデジタルツインはプロセス移転エラーを削減し、早期採用者に迅速な治験薬申請(IND)提出と施設稼働率の向上をもたらします。顧客が連続処理を追求する中、サプライヤーはファクトリータンクを模倣するパーフュージョン対応コネクターと低剪断インペラーを統合しています。プレーヤーはまた、ポリマーフィルム不足を軽減するためにコンポーネント成形を現地化し、地政学的リスクを回避するために米国および欧州の押出ラインに投資しています。

破壊的な新規参入者が学術界から登場しており、ドイツのスタートアップBioThrustは人工肺設計を適応させて発泡を抑えながら酸素移動を向上させています。インドのエンジニアリング企業はバイオセキュア法の調達ルールに沿ったモジュラースキッドパッケージを共同開発し、米国のワクチンメーカーからパイロットプロジェクトを獲得しています。戦略的パートナーシップが増殖しており、SciYはOptimal Industrial Technologiesをラボデジタル化スイートに統合し、マルチベンダーデータを集約してAIモデルに供給しています。これらの動きが総じて技術基準を引き上げ、小規模バイオリアクター市場全体で活発なアップグレードサイクルを維持しています。

小規模バイオリアクター産業のリーダー企業

Sartorius Stedim Biotech

Thermo Fisher Scientific

Danaher

Eppendorf AG

Merck KGaA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Danaher Corporation(Cytiva)は、規制された製造プロセス向けに設計されたXcellerex Xプラットフォームバイオリアクターを発売しました。

- 2025年3月:DanaherはCytivaとPallのポートフォリオをCytivaブランドの下に統合するという重要な一歩を踏み出しました。この動きにより、ベンチスケールから商業生産システムまでをカバーする業界で最も包括的なバイオリアクターポートフォリオを持つ75億米ドルのバイオプロセスエンティティが誕生しました。

- 2024年3月:Sartoriusは、100~250mLの作業容量を持つ最大24台の並列シングルユースバイオリアクターをサポートするAmbr 250ハイスループットパーフュージョンシステムを発表しました。このイノベーションにより、スケーラブルなパーフュージョンプロセスの開発が加速します。

- 2024年2月:Sartoriusは、0.6~2Lの作業容量範囲を提供するUnivessel SUスターラータンクシングルユースバイオリアクターを発売しました。完全なシングルユースコンポーネントにより、1時間未満のターンアラウンドタイムを実現します。

世界の小規模バイオリアクター市場レポートの調査範囲

| 5L未満 |

| 5~15L |

| 15~50L |

| 50~100L |

| 100~250L |

| シングルユース(ポリマー) |

| ガラス |

| ステンレス鋼 |

| ハイブリッド/3Dプリント |

| その他 |

| バイオファーマ・バイオテク企業 |

| CDMO/CRO |

| 学術・研究機関 |

| 食品・農業バイオテク企業 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 容量別 | 5L未満 | |

| 5~15L | ||

| 15~50L | ||

| 50~100L | ||

| 100~250L | ||

| 技術別 | シングルユース(ポリマー) | |

| ガラス | ||

| ステンレス鋼 | ||

| ハイブリッド/3Dプリント | ||

| その他 | ||

| エンドユーザー別 | バイオファーマ・バイオテク企業 | |

| CDMO/CRO | ||

| 学術・研究機関 | ||

| 食品・農業バイオテク企業 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

小規模バイオリアクター市場の現在の価値はいくらですか?

小規模バイオリアクター市場規模は2025年に23億4,000万米ドルであり、2030年までに32億5,000万米ドルの予測値となっています。

小規模バイオリアクターにおいて収益をリードする技術セグメントはどれですか?

シングルユースシステムが2024年に66.9%の市場シェアで優位を占め、8.5%の最速CAGRを維持しています。

小規模バイオリアクターにおいて最も急速に拡大している地域はどこですか?

アジア太平洋は中国とインドのバイオ製造投資に牽引され、2030年にかけて9.1%のCAGRで成長すると予測されています。

5L未満のリアクターが人気を集めている理由は何ですか?

バイオロジクス開発タイムラインを最大50%短縮するハイスループットスクリーニングをサポートし、このセグメントの6.7%のCAGRを押し上げています。

規制はバイオリアクター需要をどのように形成していますか?

FDAおよびEUのガイダンスは連続処理と高度なセンサーを支持しており、企業がより高度に計装された小規模装置にアップグレードする動機となっています。

市場における主要な統合推進者は誰ですか?

Danaher、Ecolab、Agilentが数十億ドル規模の買収によりエンドツーエンドのバイオプロセスポートフォリオを拡大し、統合をリードしています。

最終更新日: