ユービオティクス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 6.77 十億米ドル |

| 市場規模 (2031) | 9.67 十億米ドル |

| 成長率 (2026 - 2031) | 7.42% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | ヨーロッパ |

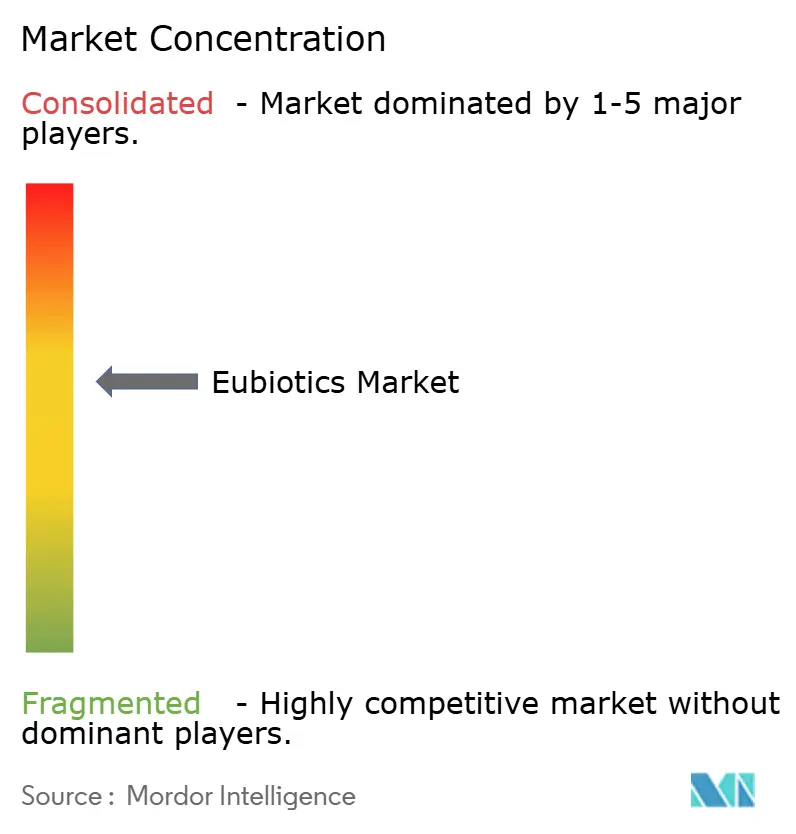

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるユービオティクス市場分析

ユービオティクス市場規模は2025年に63億米ドルと評価され、2026年の67億7,000万米ドルから2031年には96億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは7.42%です。抗生物質成長促進剤に対する規制強化、水産養殖生産量の着実な増加、精密栄養技術の進歩が、すべての畜産セグメントにわたるプロバイオティクス、有機酸、プレバイオティクス、植物性添加物の採用を加速させています。抗生物質不使用のサプライチェーンを義務付ける大手小売業者が需要の勢いを強化する一方、デジタル畜産システムは、標的型ユービオティクスプログラムと組み合わせることで、飼料コストの削減と窒素排泄量の低減において測定可能な成果を示しています。サプライチェーンの強靭性と循環経済型の調達が競争上の優位性を高め、北米とアジア太平洋における規制の収斂がグローバルに調和した製品ローンチの承認複雑性を低減しています。市場集中度が中程度であることから、地域の原材料基盤や環境的課題に合わせた処方を提供できる地域専門企業にも参入余地があります。あらゆるトレンドを通じて、ユービオティクス市場は広域スペクトル抗生物質から、農場レベルで定量的なリターンをもたらす持続可能な腸内健康ソリューションへと転換し続けています。

主要レポートの要点

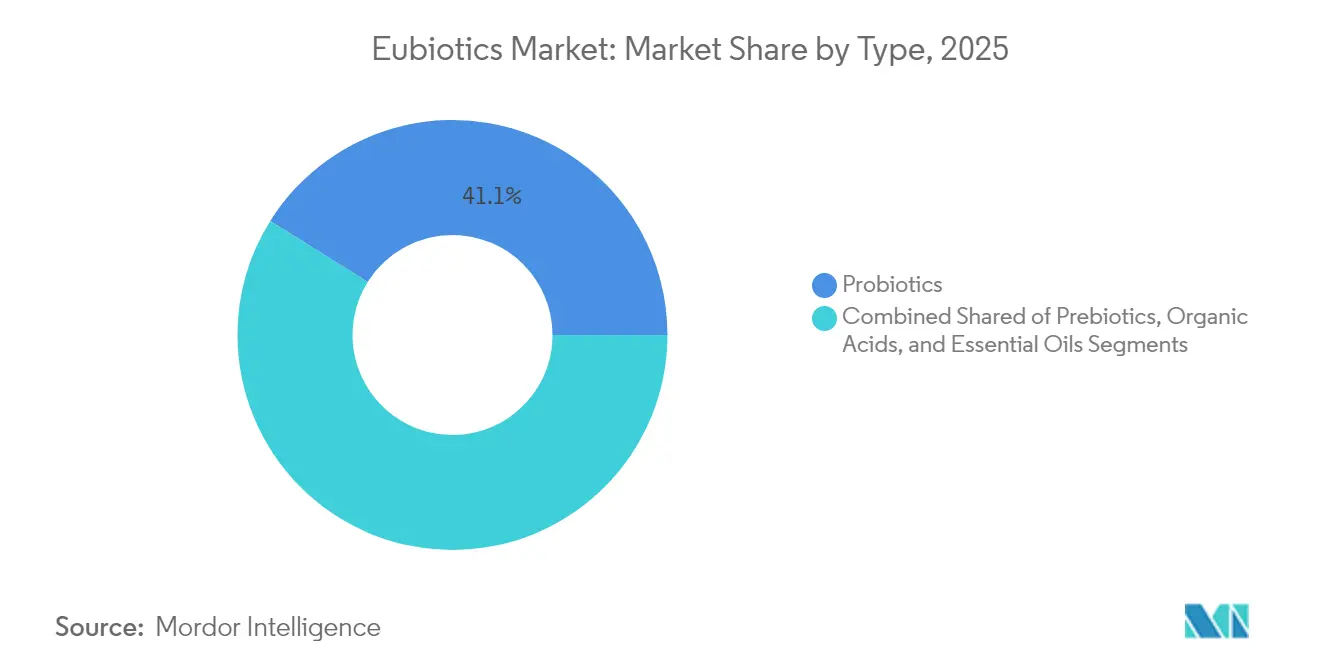

- タイプ別では、プロバイオティクスが2025年のユービオティクス市場シェアの41.10%を占めてトップとなり、精油は2031年までに9.64%のCAGRで拡大すると予測されています。

- 動物タイプ別では、家禽が2025年のユービオティクス市場シェアの34.10%を占め、水産養殖は2031年までに8.44%のCAGRで成長すると予測されています。

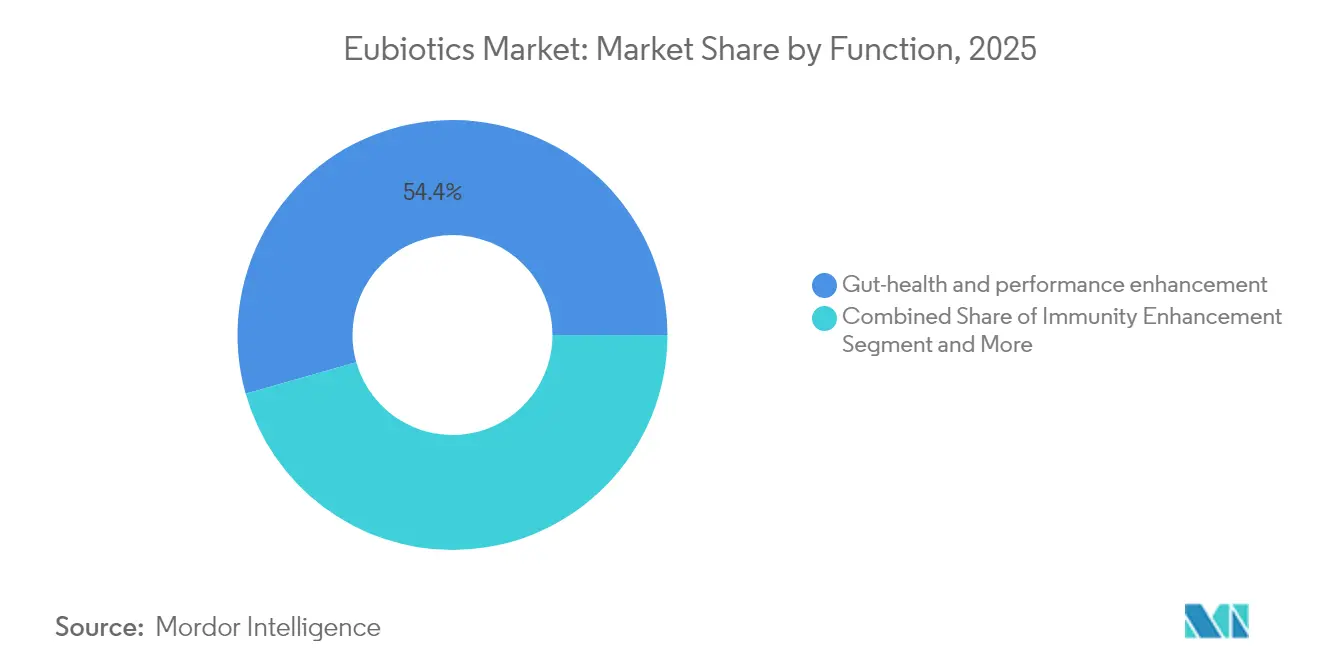

- 機能別では、腸内健康・パフォーマンス用途が2025年の収益の54.40%を占め、飼料効率改善は予測期間を通じて8.33%のCAGRで進展すると見込まれています。

- 形態別では、乾燥粉末が2025年の収益の62.20%を占めてトップとなり、液体製剤は予測期間中に最も高い8.45%のCAGRを記録しています。

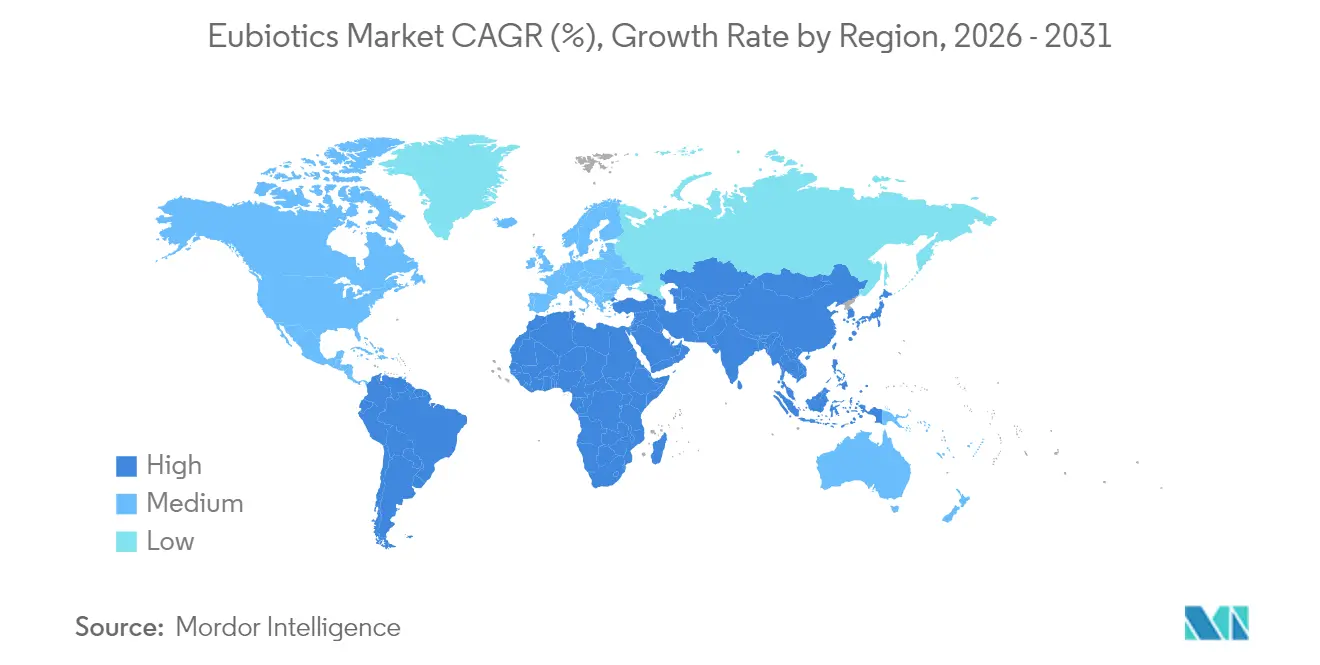

- 地域別では、欧州が2025年のユービオティクス市場規模の34.40%を占め、中東は予測期間中に7.78%のCAGRで成長すると予測されています。

- 上位5社が2024年の収益の43.8%を支配しており、BASF SEが11.5%の市場シェアでトップとなっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルユービオティクス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 抗生物質成長促進剤に対する規制上の制限 | +2.1% | EUおよび北米が主導するグローバル | 中期(2~4年) |

| 抗生物質不使用の畜産物に対する消費者需要の増加 | +1.8% | 北米、欧州、アジア太平洋の都市部 | 長期(4年以上) |

| 世界的な水産養殖生産の拡大 | +1.4% | アジア太平洋、中東、南米 | 長期(4年以上) |

| 精密栄養および供給システムにおける技術的進歩 | +1.2% | 先進国市場に集中するグローバル | 中期(2~4年) |

| 動物パフォーマンスにおける腸内健康の重要性に対する認識の高まり | +0.9% | 集約的農業地域での採用が速いグローバル | 中期(2~4年) |

| 持続可能性および循環経済の実践への注目の高まり | +0.7% | 欧州、北米、先進的なアジア市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

抗生物質成長促進剤に対する規制上の制限

主要畜産地域における抗生物質成長促進剤の正式な段階的廃止は、ユービオティクスへの不可逆的な転換をもたらしました。規則(EC)第1831/2003号は厳格な安全性資料作成プロセスを確立し、現在では多くの国がこれを模倣しており、堅固な臨床データパッケージを持つサプライヤーに有利な、より明確で標準化された承認経路が生まれています。[1]欧州食品安全機関、「飼料添加物の安全性評価に関するガイダンス」、efsa.europa.eu 米国食品医薬品局の革新的飼料法が同様の合理化を導入するにつれ、多国籍メーカーは資料提出を調整し、市場投入までの期間を短縮し、共通の安全基準を満たす調和された処方を展開できるようになります。

抗生物質不使用の畜産物に対する消費者需要の増加

抗生物質不使用の食肉・乳製品への需要はニッチから主流へと移行しています。大手食料品チェーンは抗生物質使用を排除するサプライヤー方針を課しており、添加物コストが高くなるにもかかわらず生産者をユービオティクスへと誘導しています。プレミアム棚価格がこれらのコストを相殺し、特に抗生物質の適正使用を健康と食品安全に結びつける消費者が多い欧州都市部、北米、先進アジア経済圏において説得力のある経済的根拠を生み出しています。[2]米国食品医薬品局、「革新的飼料法の概要」、fda.gov

世界的な水産養殖生産の拡大

水産養殖の急速な拡大は、魚やエビの養殖場が疾病予防と腸内健康管理のために抗生物質に代わる持続可能な代替手段をますます求めるようになっているため、ユービオティクス採用の主要な促進要因となっています。世界の水産養殖能力は急速に拡大しており、Cargill-NEOMベンチャーなどの湾岸プロジェクトは2030年までに60万メートルトンの生産量を目標としています。水中安定性のあるプロバイオティクスおよび植物性処方は、循環式水産養殖システムにおける病原体負荷を低減し、飼料転換率を改善し、環境排水規制および投資家の持続可能性要件に合致しています。

精密栄養および供給システムにおける技術的進歩

給餌機に組み込まれたセンサーがユービオティクスの投与量をリアルタイムで調整し、プロバイオティクスおよび植物性成分の添加率を動物の日々の成長曲線に合わせることで、飼料転換効率を高めています。精密マイクロカプセル化は熱に敏感な精油やプロバイオティクス胞子を保護し、ペレット化温度および胃内通過を経ても90%以上の生存率を確保します。農場での試験では、精密栄養プラットフォームが標的型ユービオティクスブレンドを供給した場合、粗タンパク質摂取量が25%低下し、窒素排泄量が40%減少することが報告されており、より厳格な環境コンプライアンス基準を支持しています。循環式水産養殖システムにおける種特異的アルゴリズムは、エビの成育池でビブリオ菌数を30%削減する水中安定性プロバイオティクスを投与し、生存率を改善して抗生物質使用量を削減しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高コストおよび複雑な規制承認プロセス | -1.5% | EUおよび北米で特に厳格なグローバル | 中期(2~4年) |

| サプライチェーンの不安定性と原材料調達の課題 | -1.1% | 途上国市場で深刻なグローバル | 短期(2年以内) |

| 途上国市場における認識と技術的専門知識の不足 | -0.8% | アフリカ、アジア太平洋の一部、南米 | 中期(2~4年) |

| 一貫性のない有効性結果と標準化の欠如 | -0.6% | 新興用途でより顕著なグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高コストおよび複雑な規制承認プロセス

高コストおよび複雑な規制承認プロセスが製品ローンチを遅らせ、中小サプライヤーの参入障壁を高めています。欧州食品安全機関への完全な安全性資料の提出には数百万ユーロのコストがかかり、期間が3~4年に及ぶ可能性があり、研究開発に充てられるはずの資本を拘束します。ブレグジット後の規制の相違により、企業はEUと英国に対して別々の申請書類を準備する必要があり、文書化と実験室研究が重複します。これらの負担は、専任の規制チームを持つ多国籍企業に競争上の優位性をもたらし、明確な迅速承認経路を持たない新規作用機序への投資を妨げる可能性があります。

サプライチェーンの不安定性と原材料調達の課題

サプライチェーンの不安定性と原材料調達の課題が予測不可能な投入コストを生み出し、生産者のマージンを圧迫しています。主要なオメガ3供給源であるペルーのカタクチイワシ漁業における気候変動による変動は、2023年のエルニーニョによる操業停止後に35%の価格急騰を引き起こし、海洋由来原料サプライラインの脆弱性を露呈しました。コンテナ不足から紅海の迂回ルートに至る物流の混乱が、重要な植物性油脂や有機酸中間体の到着にさらなる不確実性と遅延をもたらしています。生産者は垂直統合、薬草作物の地域栽培、および揮発性商品流通からの処方の切り離しを図る単細胞タンパク質ベンチャーとのパートナーシップを通じてリスクをヘッジするケースが増えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:プロバイオティクスが主導し、精油が加速

プロバイオティクスは2025年の収益シェアの41.10%を占め、ユービオティクス市場の最大セグメントを支えています。その優位性は、広範な臨床的検証、気候を問わない安定したパフォーマンス、承認を迅速化する規制上の先例に由来しています。このセグメントのバチルス胞子はペレット化温度に耐え、前胃を通過して回腸まで到達することを確保し、そこで競合排除効果を発揮します。フルクトオリゴ糖プレバイオティクスとプロバイオティクスを組み合わせたシンバイオティクス処方は、3~4%の飼料転換改善を示し、相補的なメカニズムを実証しています。

精油は2031年までに最速の9.64%のCAGRを記録しています。植物由来の抗菌剤に対する消費者の嗜好と、腸内微生物に対する多層的な作用が採用を促進しています。チモール、カルバクロール、シンナムアルデヒドのマイクロカプセル化が揮発性化合物を安定化させ、100ppmという低い添加率でも測定可能な病原体抑制効果をもたらします。有機酸とプレバイオティクスは酸性化と基質供給においてニッチな役割を維持しており、マルチモーダルブレンドは相乗効果の獲得を目指しています。処方科学の総合的な進歩が、ユービオティクス市場を腸内健康イノベーションの中心的プラットフォームとして確立しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

動物タイプ別:家禽の優位性が水産養殖の成長に挑戦される

家禽は2025年の収益の34.10%を占め、ブロイラーおよび採卵鶏における数十年にわたる抗生物質代替プログラムを反映しています。添加率は飼料1メートルトンあたり平均500gであり、生涯累積の飼料転換改善が強力なコスト便益比をもたらします。水産養殖の8.44%という予測CAGRが、海水・淡水種への相対的な成長をシフトさせています。エビ、ティラピア、ハイブリッドハタの試験では、自動給餌機を通じて精密な水中安定性プロバイオティクスを投与した場合、病原体負荷が30%以上低減することが示されています。

豚の飼育では、離乳後に多菌株プロバイオティクスを統合して腸管毒素原性大腸菌を抑制しています。反芻動物への採用は複雑なルーメン動態のために遅れていますが、揮発性脂肪酸比率を調節するプロピオニバクテリウムブレンドがメタン削減ツールとして注目を集めています。コンパニオンアニマル処方セグメントは、ペットフードマーケターがヒューマニゼーショントレンドを活用して高価格を正当化するプレミアム層を加えています。総じて、動物種特異的な最適化がユービオティクス市場規模を拡大させる一方、専門サプライヤーが独自菌株を通じてマージンを獲得することを可能にしています。

機能別:パフォーマンス用途が市場の進化を牽引

腸内健康・パフォーマンス用途は2025年の収益の54.40%を占め、動物の生産性における消化器の完全性の中心的役割を強調しています。これらの製品は絨毛の高さを高め、栄養吸収を改善し、炎症反応を調節することで、さまざまな農場条件下で一貫した体重増加効果をもたらします。疾病予防機能は収益シェアでは小さいものの、食肉輸出における抗生物質残留レベルを制限する地域において規制上の重要性を持っています。飼料効率改善は8.33%のCAGRを記録し、ユービオティクス市場内で最も速い機能的促進要因となっています。生産者は日々の増体量指標を通じて飼料転換改善を定量化し、プレミアム添加物に対する直接的なコスト便益検証を可能にしています。

免疫系強化は、獣医チームが腸内免疫軸を認識するにつれて重要性を増しており、特定の酵母細胞壁誘導体がブロイラーの免疫グロブリンA値を上昇させます。ストレス軽減機能は、腸管バリアの完全性を損なう熱波が問題となる熱帯地域の養鶏場において特に、飼育密度と熱ストレスの課題を標的としています。精密給餌アルゴリズムの統合により動的投与が導入され、動物が代謝ピークを経験する際に機能性添加物がパフォーマンスを確実に支援します。総じて、これらの機能レベルのトレンドが、ユービオティクス市場の基本的な健康保険から生産経済最適化への転換を強化しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

形態別:液体用途が粉末の優位性に挑戦

乾燥粉末は2025年の収益の62.20%を維持しており、長い保存期間、低い物流コスト、既存の飼料工場オーガーとの互換性に支えられています。それでもユービオティクス市場では、微生物の腐敗と沈殿を防ぐ安定化化学技術に支えられた液体製剤が8.45%のCAGRで上昇しています。液体は自動噴霧システムを通じて正確に投与され、有効性を損なう可能性のある添加量のばらつきを低減します。水溶性という性質は、均一な分散が重要な離乳豚や子牛用ミルクリプレーサーに有益です。

カプセル化顆粒は、脂質コーティングが胃のバリアを通過した後にのみ制御放出を引き起こし、有効成分が回腸または盲腸に確実に到達するため、プレミアムニッチを占めています。ペーストおよびゲル製剤は、水中安定性または嗜好性を必要とする水産養殖およびコンパニオンアニマルセグメントに対応しています。マイクロカプセル化は現在、乾燥形態の安定性と液体形態の生物学的利用能を組み合わせ、両方の利点を兼ね備えたハイブリッドソリューションを提供しています。最終的に、形態のイノベーションがサプライヤーを差別化し続け、畜産システム全体の特定の運用上の制約に対応することでユービオティクス市場を拡大しています。

地域分析

2025年における欧州の34.40%の収益シェアは、厳格な飼料添加物規制、高い生産者意識、確立された流通インフラに起因しています。製品開発者は、発酵原料、獣医系大学、独自菌株のスクリーニングを加速する受託研究機関への近接性から恩恵を受けています。EU有機行動計画は、有機畜産飼料を補完しながらビタミンおよびアミノ酸のギャップに対応する認証ユービオティクスへの段階的な需要を引き起こしています。ブレグジット後の規制の相違は二重登録コストをもたらしますが、英国のガイドラインに基づく迅速承認のニッチな機会も生み出しています。

中東はサウジアラビアビジョン2030の下での水産養殖メガプロジェクトを基盤に、最速の7.78%のCAGRを達成しています。湾岸協力会議諸国は、単細胞タンパク質とユービオティクスを組み合わせて国内タンパク質不足を解消する砂漠気候の水産飼料施設に投資しています。政府の飼料補助金制度は、抗生物質残留物を最小化し、ハラール基準およびグリーンラベル基準に合致する持続可能な腸内健康ソリューションを統合する地域生産者に報いています。

アジア太平洋は多様なパターンを示しています。日本や韓国などの先進市場は付加価値の高い処方とトレーサビリティを重視する一方、中国とインドは規模の経済から費用対効果の高いブレンドに注力しています。中国では規制承認が依然として遅いものの、山東省と福建省の地域生産クラスターがサプライチェーンを短縮しています。南米の生産者は豊富な植物性原材料を活用して精油ブレンドを国内で開発し、輸出志向の牛肉・家禽セクターにおいてコスト上の優位性を提供しています。

規制環境

ユーバイオティクスのサプライヤーは、市場アクセス前に株レベルの同定、安全性、有効性の証拠を求める傾向を強める飼料添加物規制の下で事業を行っている。欧州連合では、規則(EC)No 1831/2003が、EFSAの科学的評価と欧州委員会の実施規則に基づく一元的な認可制度の基盤となっている。2025年から2026年にかけての最近の認可および更新は、プロバイオティクスおよび微生物添加物のポートフォリオに影響を与える更新の頻度を示しており、家禽向けのBacillus subtilisおよびBacillus amyloliquefaciens製剤を認可する欧州委員会実施規則(EU) 2025/2576(2026年1月8日発効)や、特定のLactiplantibacillus plantarumおよびLentilactobacillus buchneri製剤の更新を対象とする欧州委員会実施規則(EU) 2026/1146を含む。

欧州以外では、米国は動物用飼料成分および添加物について、食品添加物申請(Food Additive Petition)の経路や21 CFR 571に成文化された使用条件を含むFDAの枠組みに依拠している。グローバルサプライヤーにとって、これら並行する制度は、DSM/NCIMBの株保管、CFU仕様、ラベリングなど製品設計を形作り、複数年にわたる資料作成を継続できる企業に有利に働く。特に、認可が複数の意図された機能(例えば腸内フローラ安定剤対、(EU) 2026/1020を含む実施規則の下で認可されたサイレージ添加物のような技術的添加物)をカバーする場合に有利である。

競合情勢

上位5社が2024年の収益の43.8%を支配しており、地域のイノベーターが活動できる余地を残す中程度の集中度を示しています。BASF SEは腸管バリアの完全性に対応する広範なBalanGutおよびモノグリセリドラインを通じて11.5%のシェアを保持しており、dsm-firmenichの10.3%のシェアは、同社が2025年に動物栄養・健康部門を売却するにあたり再編に直面しています。この売却は、特に買収した非公開株式投資会社が資産を既存の飼料プラットフォームに統合する場合、シェアの再分配を触媒する可能性があります。

戦略的差別化は、独自菌株ライブラリ、カプセル化特許、および飼料転換反応をリアルタイムでモデル化するデジタル統合サービスを中心に展開されています。EvonikとShandong Vland Biotechとの合弁事業は、物流コストを削減し中国の国内調達規則を満たすローカル製造の重要性を示しています。LesaffreによるBioriginの買収は酵母由来プレバイオティクス能力を強化し、ブラジルの需要増加の中でマンナンオリゴ糖の安定供給を確保しています。

サプライチェーンの強靭性が競争上の成功を支えています。企業は発酵原料ストリームを垂直統合するか、フィッシュミール不足をヘッジするために単細胞タンパク質ベンチャーと提携しています。これらの投資はマージンを保護するだけでなく、小売業者や投資家がスコープ3排出量ダッシュボードを通じて追跡する持続可能性へのコミットメントとも共鳴しています。その結果、大手プレーヤーが絶えずイノベーションを続けなければならない一方、機動力のある新規参入者がフォーカスとスピードを活用してニッチな成長を獲得するダイナミックなユービオティクス市場が形成されています。

ユービオティクス産業のリーダー企業

BASF SE

dsm-firmenich

Novonesis

Cargill, Incorporated

ADM

- *免責事項:主要選手の並び順不同

市場機会と将来展望

最も明確な機会は、規則(EC)No 1831/2003に基づくEU飼料添加物認可プロセスやEFSAの審査など、マイクロバイオーム科学を認可されうる資料に変換する、規制準拠かつ科学的根拠に基づく製品パイプラインに残っている。株の特性評価、再現可能な製造管理、有効性パッケージに投資するサプライヤーは、実施規則が新たな認可や更新を追加する際に、再処方や再提出のサイクルを削減できる。また、汎用的な主張ではなく、記録された成果によって、リテーラーやインテグレーターの抗生物質削減プログラムを支援することができる。

製剤化および送達技術も、安定性と精密な投与量が決定的となる種や生産システムにおいて、価値プールを拡大している。これは2024年から2026年にかけての継続的な商業化と一致している。dsm-firmenichは家禽向けにProAct 360によるEU承認済みパフォーマンス栄養機能を推進し(2024年4月にEU承認が発表)、Novonesisは2026年に欧州で導入されたBacillusベースの乳製品(Bovacillus)により、反芻動物向けプロバイオティクスの製品ラインを拡大した。これらの動きは、生産者が測定可能な飼料効率や健康指標を用いて検証できるマルチモーダルプログラム(プロバイオティクス、プレバイオティクス、ポストバイオティクス、酵素関連ソリューション)への需要を強化している。

最近の業界動向

- 2026年4月:Novonesisが、欧州の乳牛の生産性向けに位置付けたBacillusベースのプロバイオティクスであるBovacillusを発表した。この発売により、ユーバイオティクスの採用は単胃動物を超えて反芻動物プログラムにも拡大し、サプライヤーは株の頑健性と農場での性能検証で競争する。

- 2025年6月:dsm-firmenichが、より健康な子豚の育成を支援することを目的としたポストバイオティクス製品GutServ Bioticsを発売した。この発売により、同社の腸内健康ツールキットは生菌を超えて拡大し、集約的な養豚システムにおいてよりプロセス安定的なソリューションを求める生産者を支援する。

- 2024年4月:dsm-firmenichが、家禽用の第二世代飼料プロテアーゼであるProAct 360のEU規制承認を発表した。これにより、抗生物質削減プログラムの下で飼料利用効率を改善するためにユーバイオティクス戦略と組み合わせられる酵素関連パフォーマンス栄養製品の提供が強化される。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

ユーバイオティクス市場は、有益な腸内微生物叢を支援し、飼料効率、健康、パフォーマンスを改善するために動物栄養に使用される腸内健康飼料添加物の価値として定義される。これには、飼料工場、プレミキサー、インテグレーター、農場チャネルに商業用ユーバイオティクスソリューションとして販売される製品が含まれる。

対象範囲の除外:本サイジングは、動物用医薬品および抗生物質成長促進剤を除外し、また、ユーバイオティクスの腸内健康ソリューションとして位置付けられていない、または販売されていない一般的な飼料酵素、ビタミン、ミネラルも除外している。

セグメンテーション概要

- タイプ別

- プロバイオティクス

- 乳酸桿菌

- ビフィドバクテリウム

- その他のプロバイオティクス(バチルス・サブチリス、サッカロミセス・ブラルディなど)

- プレバイオティクス

- イヌリン

- フルクトオリゴ糖

- ガラクトオリゴ糖

- その他のプレバイオティクス(マンナンオリゴ糖、ベータグルカンなど)

- 有機酸

- 精油(植物性)

- プロバイオティクス

- 動物タイプ別

- 反芻動物

- 家禽

- 豚

- 水産養殖

- その他の動物タイプ(コンパニオンアニマル、馬類など)

- 形態別

- 乾燥(粉末、顆粒)

- 液体(溶液、懸濁液、乳剤)

- 機能別(主要目的)

- 腸内健康・パフォーマンス強化

- 免疫強化

- 病原体制御・疾病軽減

- 飼料効率改善

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東

- サウジアラビア

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 北米

データソース、市場サイジング、検証

デスクリサーチ

デスクワークは、まず動物飼料においてユーバイオティクスとして数えられるものを特定し、国別および種別の需要背景を設定するために使用された。FAOSTATの畜産・飼料生産系列、USDAの畜産・家禽・飼料報告書、Eurostatの農業・貿易表、主要生産国について入手可能な国の農業省刊行物などの公的資料を参照した。

市場モデルを実態に基づかせるため、飼料添加物への関与を示す企業年次報告書や投資家向け資料、抗生物質成長促進剤からの脱却と腸内健康プログラムの採用について論じる業界団体のウェブサイトや技術論文もレビューした。特許・科学文献の調査は、成分の傾向や製品形態の動き(乾式対液体)を理解するために使用され、公開情報が乏しい場合には、企業財務や特許インテリジェンスに特化した有料サブスクリプションがクロスチェックに役立った。ここで挙げたデスクソースは例示であり、ギャップを埋め、仮定を検証するために他の多くの公的資料もレビューされた。

一次インタビューと調査

一次調査は、製品の主張やラベリングが市場によって大きく異なる可能性があるため、ユーバイオティクスの背後にある実際の購買行動を検証するために使用された。主要な畜産地域の飼料添加物サプライヤー、飼料メーカー、インテグレーター、ディストリビューター、栄養コンサルタントなど幅広い層と対話し、製品構成、一般的な配合率、価格動向(特にプロバイオティクス、有機酸、精油について)を確認した。

これらの対話から得られた知見は、国別の採用に関する仮定を調整し、平均販売価格帯を実際の契約実務に合わせ、量的成長が種の拡大、規制の強化、または抗生物質成長促進剤の代替のいずれによってより強く推進されているかを検証するために使用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):17% | アジア太平洋(APAC):42% |

| ミドルティア:54% | 機能/部門責任者:41% | 欧州・中東・アフリカ(EMEA):31% |

| 小規模プレイヤー:19% | マネージャー:42% | 南北アメリカ:27% |

市場サイジングと予測

サイジングは、家畜頭数、商業飼料生産、実際のユーバイオティクス浸透率を用いて対象となる飼料添加物需要プールを再構築し、それを指標価格帯を用いて価値に変換する、トップダウン構築から始まる。購買はプレミックスや統合チャネルを通じて行われることが多いため、浸透率と価格設定は種と地域ごとに異なる扱いを受け、その後グローバル総計にまとめられた。

総計を実態に基づかせるため、サプライヤーの収益への関与、チャネルからの構成シフトに関するフィードバック、最も一般的な製品タイプについてサンプリングされた量に平均販売価格を乗じたものを用いて、選択的なボトムアップチェックが実施された。追跡された主要な入力には、飼料生産の成長、ブロイラーおよび豚肉生産の傾向、抗生物質成長促進剤への規制、腸内健康プログラムへの移行、乾式対液体の形態シェア、プロバイオティクスおよび有機酸の一般的な配合率が含まれる。現地データにギャップがある場合には、代理指標(飼料生産量や肉生産量など)が使用され、その仮定は専門家との対話を通じて再検証された上で適用された。

予測は、主要な推進要因の軽量な多変量分析に支えられたシナリオ分析に依拠し、採用曲線と価格の進展は、予想される畜産生産量と規制執行の強さに対してストレステストされた。最終的な予測経路は、特に抗生物質の代替の強度やインテグレーターの採用ペースについて、業界回答者が示した方向性とペースに一致した場合にのみ採用された。

データ検証と更新サイクル

市場価値が一つのデータ系列に依存しないよう、検証は複数のチェックを通じて行われる。モデルの出力は、飼料生産の傾向、家畜生産量の変化、主要成分の貿易動向、公開資料に見られる収益に関するコメントなどの独立した指標と比較され、大きな差異があれば調査される。

異常値は国および種のレベルでフラグが立てられ、承認前に推進要因、計算、通貨換算について第二の分析者によるレビューが行われる。大きな事象が価格や採用に変化をもたらす場合(例えば規制の変更や疾病の発生)、仮定は再チェックされ、現場で何が起きているかを確認するために専門家との連絡が再度取られることもある。レポートは少なくとも年に一度更新され、提供直前には、モデルに最新の更新を反映させるための最終確認が行われる。

他の公表推計と比較したMordor Intelligenceのユーバイオティクス市場サイジング

公表されているユーバイオティクス市場の数値は、トピック名が同じであっても、各発行元が独自の製品範囲、用途対象範囲、年次仮定を選択するため、かなり異なって見える場合がある。差異は、平均価格の上昇がどれほど速く想定されているか、どの地域が成熟市場対高成長市場として扱われているか、デスクベースの採用推計を修正するためにどれだけの一次的フィードバックが使用されているかによっても生じる。

主な差異は、隣接する飼料添加物カテゴリーが含まれているかどうかから来ている。Mordor Intelligenceは、動物飼料における腸内微生物叢支援のために定義されたユーバイオティクスの種類(プロバイオティクス、プレバイオティクス、有機酸、精油)のみを数えており、総計を膨らませる可能性のある酵素やシンバイオティクスなどのより広範な腸内健康ソリューションは含めていない。第二の要因は基準年の選択であり、いくつかの推計は2025年の値を引用しているが、本調査の公表される現在年の数値は2026年であり、これは急成長市場における出発点を変える。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法のギャップ |

|---|---|---|

| Mordor Intelligence | 6.77億米ドル(2026年) | |

| グローバル調査出版社A | 6.28億米ドル(2025年) | 2025年を基準年とし、異なる予測期間を用いており、そのセグメント対象範囲はより狭い用途セットを重視していたため、2026年に繰り越した際に総計が変動する可能性がある。 |

| 業界出版社B | 8.71億米ドル(2025年) | 腸内健康飼料添加物のより広い定義を含んでいると見られ、酵素やシンバイオティクスなどの追加カテゴリーがコアユーバイオティクスと共に含まれており、これが報告された2025年の市場価値を高めている。 |

この表は、年の選択とユーバイオティクスとして数えられるものが、単一の成長仮定よりも、差異の大部分を説明していることを示している。入力を可視化された家畜および飼料指標に結びつけ、その後専門家のフィードバックを通じて価格と採用を検証することで、私たちは計画立案のために再現し解釈しやすい市場規模に到達している。

レポートで回答される主要な質問

2026年のユービオティクス市場規模はいくらで、どのくらいの速さで成長していますか?

市場は2026年に67億7,000万米ドルであり、2031年までに96億7,000万米ドルに達するCAGR 7.42%で拡大すると予測されています。

最大の収益シェアを持つユービオティクスのタイプはどれですか?

プロバイオティクスは広範な臨床的検証と有利な規制上の先例に支えられ、2025年の収益の41.10%を占めてトップとなっています。

最も成長が速い製品セグメントと動物セグメントはどれですか?

精油は2031年までに最速の9.64%のCAGRを記録しており、世界の魚・エビ生産が拡大する中、水産養殖セグメントは8.44%のCAGRを記録しています。

ユービオティクスへの需要を促進する主要な要因は何ですか?

抗生物質成長促進剤に対する規制上の禁止、クリーンラベルの食肉・乳製品に対する消費者の嗜好、急速な水産養殖の拡大、精密栄養技術が総合的に採用を加速させています。

最終更新日: