バイオレメディエーション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 19.23 十億米ドル |

| 市場規模 (2030) | 31.27 十億米ドル |

| 成長率 (2025 - 2030) | 10.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオレメディエーション市場分析

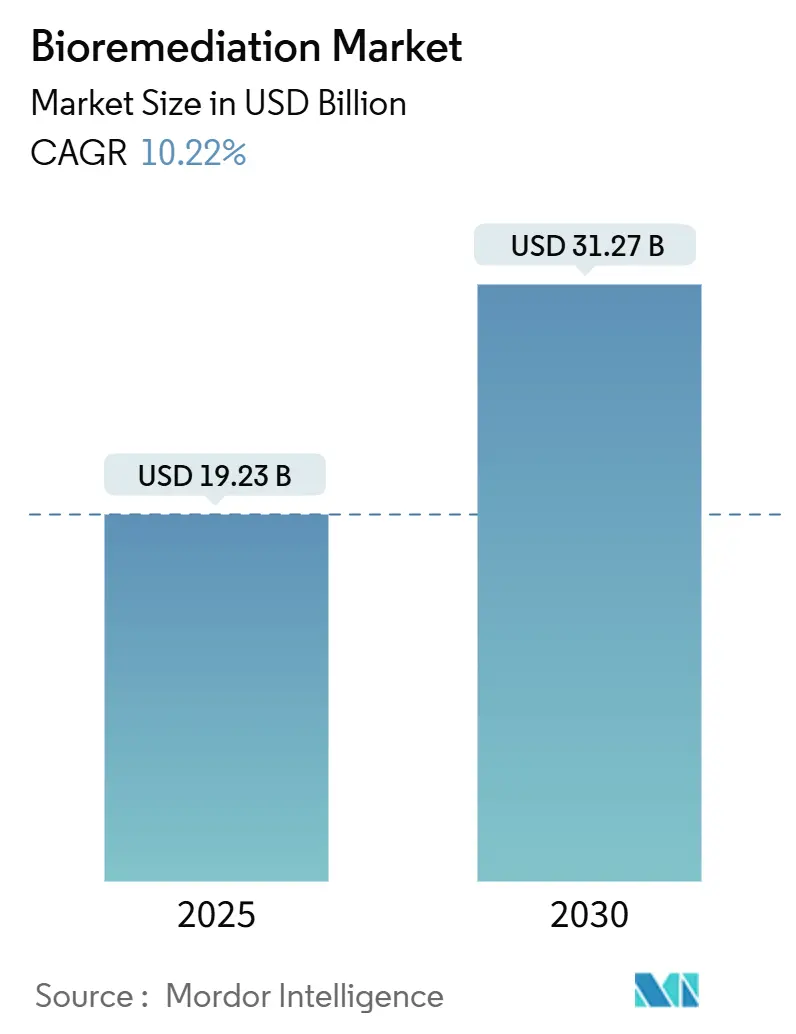

バイオレメディエーション市場規模は2025年に192億3,000万米ドルと評価され、2030年までに312億7,000万米ドルに達する見込みで、対象期間においてCAGR 10.22%を反映しています。規制の急速な厳格化、ESG連動型ファイナンスの拡大、微生物工学における革新的進歩がこの拡大を支え、バイオレメディエーション市場を複数の産業分野にわたる主流採用へと押し進めています。デジタルツイン監視プラットフォームにより、オペレーターはリアルタイムで修復パフォーマンスを検証できるようになり、プロジェクト経済性を改善しながらより厳格な情報開示要件を満たすという転換が生じています。同時に、メキシコ湾および北海における石油・ガスインフラの廃止加速が複数年にわたるプロジェクトパイプラインを生み出しており、複合的な炭化水素・PFAS・混合金属汚染を処理できるソリューションが優位に立っています。これらの力が総合的に作用し、バイオレメディエーション市場は世界的な環境修復努力の不可欠な柱として位置づけられています。

主要レポートの要点

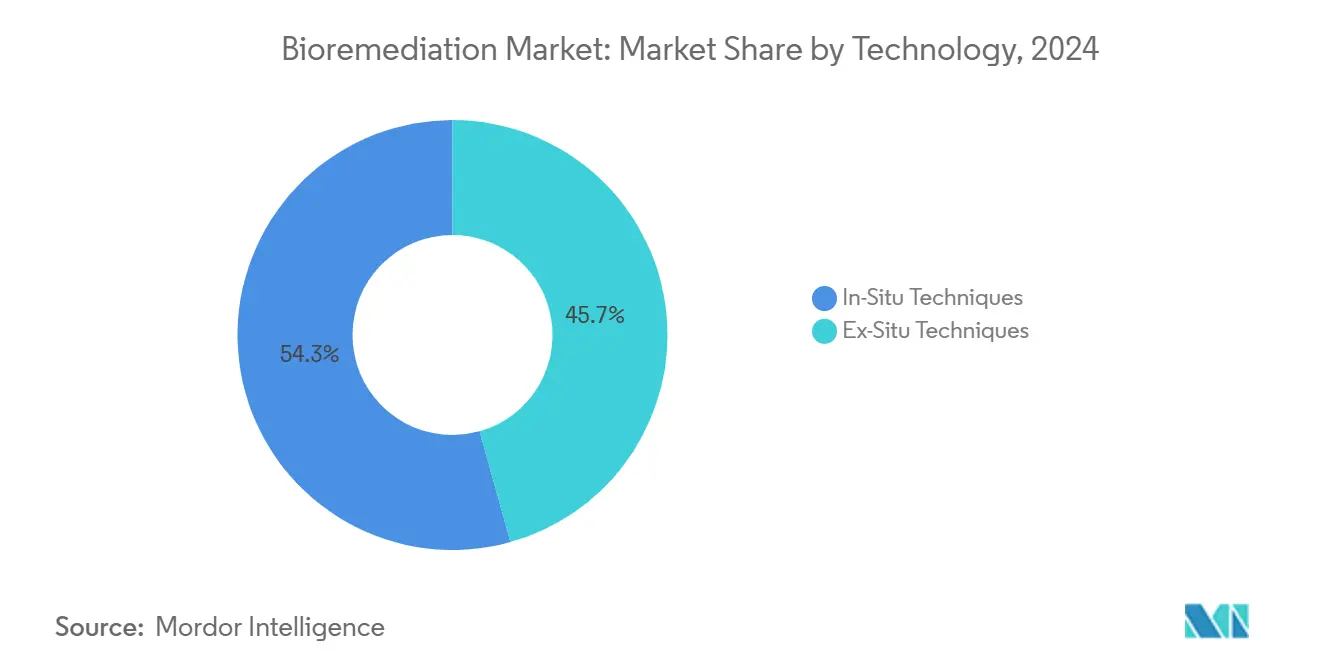

- 技術別では、原位置技術が2024年に54.34%の収益シェアを占め、原位置外技術は2030年にかけてCAGR 14.27%で拡大する見込みです。

- 汚染物質タイプ別では、石油系炭化水素が2024年のバイオレメディエーション市場シェアの37.55%を占め、PFASおよび新興汚染物質は2030年に向けてCAGR 13.39%で進展しています。

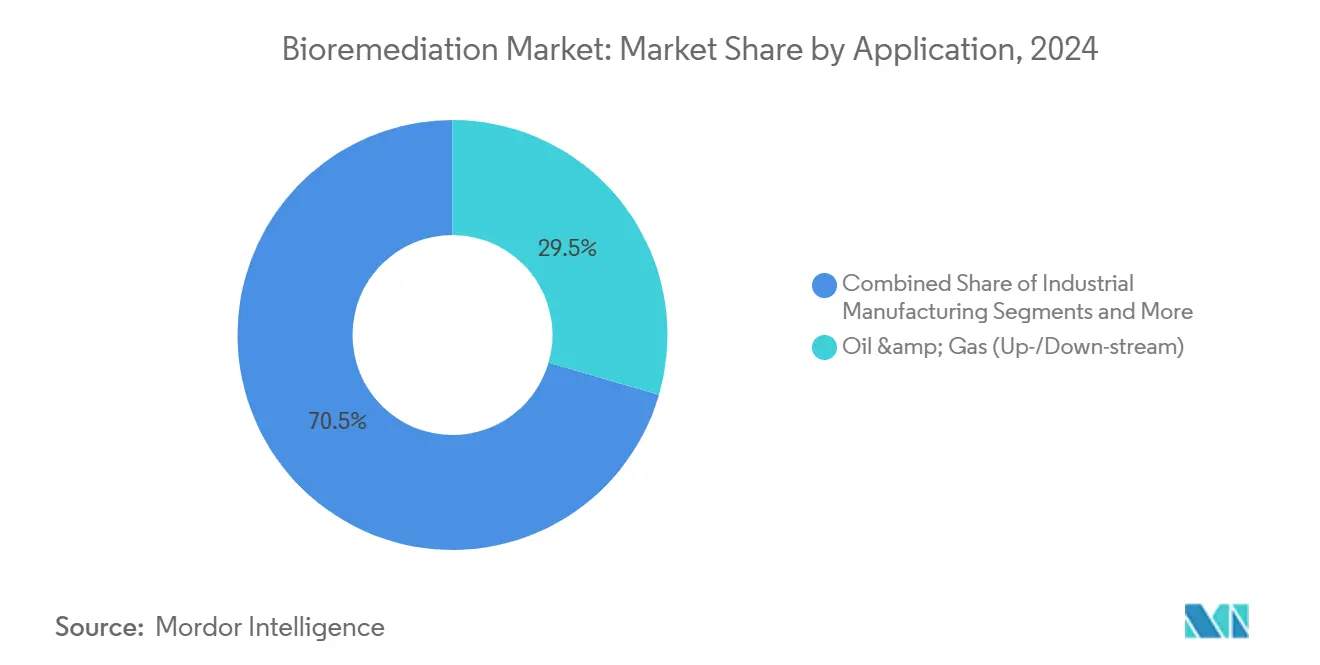

- 用途別では、石油・ガスサイトが2024年のバイオレメディエーション市場規模の29.48%を占め、バイオ医薬品排水は2030年にかけてCAGR 14.66%で成長する見込みです。

- 媒体別では、固体バイオプロセス廃棄物が2024年のバイオレメディエーション市場規模の61.22%を占め、液体排水がCAGR 14.02%で2030年まで成長をリードしています。

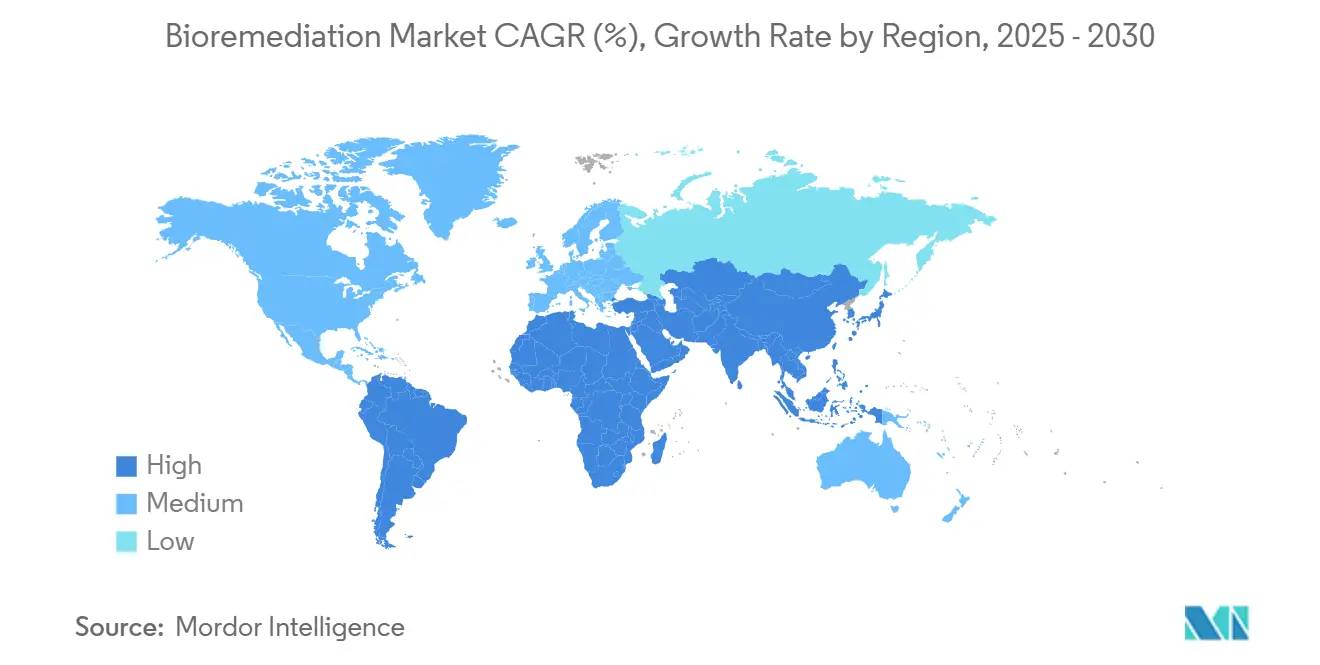

- 地域別では、北米が2024年のバイオレメディエーション市場シェアの39.47%を占め、アジア太平洋地域が2030年にかけて最速のCAGR 12.79%を記録する見込みです。

世界のバイオレメディエーション市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオロジクス工場向け厳格なGMP排水 排出基準 | +2.1% | 北米・EU、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 原位置バイオスティミュレーションキットの コスト急速低下 | +1.8% | グローバル、北米での早期採用 | 短期(2年以内) |

| 石油・ガスブラウンフィールド 廃止の波(2025〜30年) | +2.3% | 北米、北海、グローバルへ拡大 | 長期(4年以上) |

| 修復サイト監視向けAI対応 「デジタルツイン」の台頭 | +1.5% | 北米・EUが中核、アジア太平洋地域へ波及 | 中期(2〜4年) |

| 循環経済型バイオ製品の 産業採用 | +1.2% | グローバル、先進市場に集中 | 長期(4年以上) |

| 検証済み修復成果に連動した ESG連動型ファイナンスの台頭 | +1.3% | グローバル、先進市場の機関投資家が主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バイオロジクス工場向け厳格なGMP排水排出基準

改正クリーンウォーター法の試験方法により、バイオロジクスメーカーはPFASおよびPCB化合物をはるかに低い閾値で検出することが求められ、予測保全のためのAI監視を統合した膜型バイオリアクターシステムへの迅速なアップグレードが促進されています。これらのシステムを採用した施設では、コストが90%削減されるとともに汚染物質除去効率99%が報告されています。モノクローナル抗体製造からの排水には新規タンパク質や溶剤が含まれるため、規制変更は化学酸化剤よりも微生物ソリューションを優先する高度処理への非弾力的な需要を生み出しています。規制当局がアジア太平洋地域への監査を拡大するにつれ、多国籍製薬企業は事業許可更新を確保するために企業水管理方針を標準化しています。この転換はコンプライアンスを埋没コストから戦略的なブランド評判のレバーへと変え、バイオレメディエーション市場全体での購買を加速させています。

原位置バイオスティミュレーションキットのコスト急速低下

活性炭リサイクルにおける韓国の技術革新により、気相処理のエネルギー需要が70%削減される一方で吸着容量の90%が維持されています。フィールドサイトでの特殊リアクターを不要にする簡略化された細菌濃縮プロトコルと組み合わせることで、中堅産業オペレーターは数週間ではなく数日以内にバイオスティミュレーションを展開できます。資本集約度の低下により地域コンサルタント会社の参入障壁が下がり、サプライヤープールが拡大してバイオレメディエーション市場全体での競争的価格設定が促進されています。これらのキットにより、遠隔地の鉱山キャンプや小規模自治体も大量の機器を輸入することなく環境規制を満たすことができます。その結果、今後2会計年度にわたってグローバルな採用曲線が急勾配になっています。

石油・ガスブラウンフィールド廃止の波(2025〜30年)

米国政府説明責任局の報告によると、メキシコ湾のプラットフォームの75%がリース期限を過ぎており、生物学的土壌・堆積物処理を優先する緊急のバックログが生じています。[1]米国政府説明責任局、「沖合石油・ガス:内務省は廃止執行を改善する必要がある」、gao.gov欧州でも同様の動きがあり、100基以上の北海プラットフォームが解体予定で、生物学的アプローチは浚渫と比較してロジスティクスを簡素化します。シェブロンの礁転換パイロットは、原位置バイオレメディエーションと生息地創出を統合することで修復コストを削減しながら生物多様性の副次的便益をもたらすことを実証しています。長期にわたる廃止プログラムは調達ダイナミクスを変え、請負業者が複数年にわたる微生物試薬供給契約を締結するよう促しています。その結果、バイオレメディエーション市場はより広範なコモディティサイクルから隔離された安定した収益基盤を獲得しています。

修復サイト監視向けAI対応デジタルツインの台頭

畳み込みニューラルネットワークに接続されたセンサーアレイは、活性炭交換サイクルを92%の精度で予測でき、監視コストを大幅に削減します。[2]Simona Popescuら、「汚染監視のためのAIとIoT」、frontiersin.orgデジタルツインは継続的なpH、酸化還元電位、微生物集団データをクラウドダッシュボードに送り込み、技術者はそれを使って数時間以内に栄養素注入を精緻化します。採用により処理収率が向上するとともに、ESG連動型パフォーマンスボンドを引き受ける貸し手向けの透明な指標が提供されます。この技術はより小規模なフィールドチームがより大きなプロジェクトポートフォリオを管理できるようにすることで専門知識を民主化し、サービスマージンを向上させます。中期的には、デジタルツインがバイオレメディエーション市場内でプレミアムサービスプロバイダーを差別化するでしょう。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OECD域外の中堅産業サイトにおける 低い認知度 | -1.4% | 新興市場、特に東南アジアおよびラテンアメリカ | 短期(2年以内) |

| サイトの不均一性による パイロットから本格展開へのコスト比率の増大 | -1.8% | グローバル、複合的な産業サイトでより高い影響 | 中期(2〜4年) |

| 持続的なPFAS・ 混合汚染物質の複雑性 | -2.1% | グローバル、工業化地域に集中 | 長期(4年以上) |

| 遺伝子編集微生物に対する 規制承認の遅延 | -1.6% | 主に北米・EU、グローバルへ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

持続的なPFAS・混合汚染物質の複雑性

数十年にわたるフッ素化学物質の使用により、PFASが炭化水素や重金属と共存する土壌・地下水プルームが生じており、微生物代謝を抑制する化学的相乗効果が生まれています。イタリアの研究者がPFASを30%以上分解する20種の細菌株を単離したものの、本格的な成功は制御された環境に限られています。[3]聖心カトリック大学、「PFAS分解細菌の発見」、phys.org植物由来のリグノセルロース系フレームワークは実験室カラムでPFOAおよびPFOSを98%除去しますが、フィールド展開にはサイト間でほとんど一致しない特定の水文学的条件が必要です。その結果、請負業者が複数の技術を重ね合わせることで修復予算が膨らみ、プロジェクト完了が遅延してバイオレメディエーション市場内の需要成長が抑制されています。

遺伝子編集微生物に対する規制承認の遅延

EPA、USDA、FDAの管轄権の重複により、難分解性化合物を無毒化できる操作菌株の開発コストを増大させる3〜5年の承認タイムラインが加算されています。中国の研究機関がビブリオ・ナトリエゲンスが塩水環境でビフェニルおよびナフタレンを無害化できることを実証している一方、予測可能な承認経路がない中での商業規模化は停滞しています。中小バイオテク企業は長期にわたる審査サイクルへの資金調達に苦慮しており、より明確なルールの下で運営される化学酸化剤ベンダーに競争優位が傾いています。この躊躇がバイオレメディエーション産業の最も破壊的なセグメントを制約し、近期の市場加速を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:原位置技術が市場リーダーシップを確立

原位置アプローチは2024年収益の54.34%をもたらし、掘削コストを最小化しながらサイトの継続的な操業を可能にする能力に支えられています。酸素供給を改善するバイオベンティングおよびバイオスパージングの強化により、分解速度が最大60%向上し、顧客の選好が強化されています。原位置外システムは規模は小さいものの、AI最適化膜型バイオリアクターが99%の除去効率に達し、プロセス集約型排水への適用が見込まれることから、最強のCAGR 14.27%を記録しています。これらのダイナミクスが総合的にバイオレメディエーション市場内の技術多様性を維持しています。

原位置外の急増はバイオリアクターのモジュール化によって支えられており、工場製造スキッドのグローバル輸送が可能になっています。バイオ炭で強化された土地耕作ユニットは、植物・微生物コンソーシアムと組み合わせることで炭化水素除去率76.6%に達し、処理後の土壌肥沃度を向上させます。このような測定可能な副次的便益により、規制当局は廃棄指向の掘削・廃棄慣行を段階的に廃止するよう促され、技術レベルでの対応可能なバイオレメディエーション市場規模が拡大しています。

汚染物質タイプ別:PFASがイノベーションの勢いを牽引

石油系炭化水素は2024年需要の37.55%で依然として数量リーダーであり、成熟した代謝経路と数十年にわたるフィールド検証を反映しています。しかし、PFASおよび新興汚染物質は他のすべてのカテゴリーを上回り、世界的な指令が表流水へのPFAS排出をほぼゼロとすることを要求しているため、CAGR 13.39%で進展しています。その後の生分解のためにPFASを捕捉する植物由来吸着材がプレミアム契約価格を獲得し、バイオレメディエーション市場全体の収益品質を向上させています。

重金属浄化は、ベンチ試験で鉛の完全除去とカドミウム吸着92.3%を達成する枯草菌バイオソープション法の恩恵を受けています。これらの生物学的キレート剤の産業採用により化学スラッジ生成が削減され、循環経済のメッセージングが支持されています。農薬修復は、クロラントラニリプロールの99.33%分解に達する六細菌コンソーシアムに依存しており、農薬フリー認証を求める農産物輸出業者に響く進展です。汚染物質ポートフォリオの拡大により、発展途上経済全体でバイオレメディエーション市場規模が拡大しています。

用途別:バイオ医薬品排水が急増

石油・ガス施設は2024年の契約価値の29.48%をもたらし、成熟した盆地全体でのパイプラインおよびプラットフォームの廃止を反映しています。しかし、バイオ医薬品排水はGMPの厳格化によりバイオロジクス工場が高度な微生物リアクターの設置を余儀なくされているため、最速のCAGR 14.66%を享受しています。これらのシステムは企業のネットゼロ水目標と整合しており、調達決定を単なるコンプライアンス主導ではなく戦略的なものにしています。鉱業・冶金サイトはニッケルや銅も回収する硫酸塩還元バイオリアクターを採用し、付加価値の可能性を示しています。

都市型埋立地とライフサイエンス研究所は、常温で揮発性有機化合物を代謝する操作型バイオフィルターを活用することで多様化した収益源を加えています。各業種が過去の汚染コストを内部化するにつれ、バイオレメディエーション市場は横方向に拡大し、特定の産業における景気循環的な低迷に対する回復力を強化しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

媒体別:液体排水が技術的フロンティアを設定

固体バイオプロセス廃棄物は2024年支出の61.22%を占め、主に広範な土壌・堆積物負債によるものです。しかし、液体排水はAI駆動型膜システムが微生物集団を最適成長範囲内に維持するセンサーフィードバックループを統合するようになったため、CAGR 14.02%で拡大しています。これらのクローズドループ制御はダウンタイムと化学薬品投与コストを大幅に削減し、製薬および半導体ファブに響く要因となっています。

気中VOC処理は低温活性炭リサイクルの恩恵を受け、ライフサイクルエネルギー消費を70%削減しています。媒体固有のソリューションの多様化により、専門サービスプロバイダー間でのバイオレメディエーション市場シェアが拡大し、土壌・水処理ベンダー間でのイノベーションのクロスライセンスが促進されています。

地域分析

北米は2024年収益の39.47%を維持し、成熟した規制環境と軍事基地でのPFAS修復に充当された数十億米ドル規模の連邦予算を活用しています。米国空軍の新たな包括契約は、実証済みの原位置熱・生物システムを持つサプライヤーに安定した受注フローをもたらしています。カナダの鉱業セクターも、より厳格な尾鉱閉鎖規則に直面し、硫酸塩還元バイオリアクターへの需要を向けています。

アジア太平洋地域は、中国、インド、東南アジア経済が工業団地の排水許可を厳格化するにつれ、最速のCAGR 12.79%を生み出しています。中国の合成生物学ハブは、沿岸地帯に沿って実現可能なサービスエリアを拡大する塩水帯水層で繁殖する操作型ビブリオ・ナトリエゲンスをパイロット試験しています。インドの州政府はスマートシティ入札に生物学的修復クレジットを含め始めており、バイオレメディエーション市場全体で自治体の機会を倍増させています。

欧州はREACH規制の下でPFASサイト評価の堅固なパイプラインを維持しています。スカンジナビアの石油プラットフォーム廃止とドイツのブラウンフィールド再開発が安定したビジネスを強化する一方、EU分類法の「持続可能な投資」の定義は現在、化学的修復よりも生物学的修復を明示的に優先しています。これらの促進要因が総合的に多様化した収益基盤を支え、世界のバイオレメディエーション市場を地域的な変動から保護しています。

競合環境

市場は中程度の分散を示しており、AECOM、Clean Harbors、Veoliaなどのグローバルエンジニアリング大手が大型インフラプロジェクトを支配している一方、ニッチなバイオテクノロジー企業が特殊汚染物質向けの独自微生物コンソーシアムを供給しています。戦略的パートナーシップが増殖しており、サービスインテグレーターが独占的な試薬アクセスを確保するために微生物設計スタートアップへの少数株式を取得しています。デジタルツインソフトウェアベンダーはセンサーメーカーとジョイントベンチャーを形成し、ハードウェア、分析、生物学をターンキーパッケージにバンドルしています。

操作型微生物とAIベース監視が交わるところにホワイトスペースが存在します。Shimizu Corporationなどの先行者はパイロット試験でPFAS除去率99%を達成し、防衛・半導体修復においてプレミアム価格設定に向けて自社を位置づけています。投資家は検証可能な成果データを提供できる企業を評価しており、クラウドダッシュボードを統合する企業に優位性があります。同時に、低コストの地域コンサルタント会社は機器価格の低下を活用して発展途上市場での実行速度で競争し、コモディティ化した炭化水素プロジェクトに下方価格圧力をかけています。

全体として、上位5社が世界収益の約45%を占めており、統合の余地がある均衡した市場環境を反映しています。ESG連動型ボンドの環境パフォーマンスを認証できるベンダーはシェア獲得を加速させる可能性が高く、予測期間にわたって市場全体のマージンを歴史的平均以上に引き上げる可能性があります。

バイオレメディエーション産業リーダー

AECOM

Clean Harbors

WSP-Golder

Tetra Tech

Veolia Environment

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Arcadisは米国空軍と、原位置熱・持続可能修復を重視したグローバル環境サービスに関する15億米ドルの契約を締結しました。

- 2024年8月:BQE Water Incはユーコン州の尾鉱閉鎖プログラム向けに金属処理プラントの設計・供給の委託を受注しました。

- 2024年6月:Shimizu Corporationはテキサス州の実験室試験でPFAS除去率99%を検証し、商業展開に向けて前進しています。

世界のバイオレメディエーション市場レポートの範囲

| 原位置技術 | バイオスティミュレーション |

| バイオオーグメンテーション | |

| バイオベンティング・バイオスパージング | |

| 原位置外技術 | 土地耕作 |

| バイオパイル・コンポスティング | |

| バイオリアクター |

| 石油系炭化水素 |

| 重金属 |

| 農薬・農業化学品 |

| 工業用溶剤・VOC |

| PFAS・新興汚染物質 |

| 石油・ガス(上流・下流) |

| 鉱業・冶金 |

| 産業製造 |

| 農業・土壌健全化サービス |

| 都市廃棄物・埋立地 |

| バイオ医薬品製造排水 |

| ライフサイエンス研究所・CRO施設 |

| 医療機器・診断製品製造排水 |

| 病院・臨床試験サイト |

| 液体排水 |

| 固体バイオプロセス廃棄物 |

| 気中VOC排出 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 技術別 | 原位置技術 | バイオスティミュレーション |

| バイオオーグメンテーション | ||

| バイオベンティング・バイオスパージング | ||

| 原位置外技術 | 土地耕作 | |

| バイオパイル・コンポスティング | ||

| バイオリアクター | ||

| 汚染物質タイプ別 | 石油系炭化水素 | |

| 重金属 | ||

| 農薬・農業化学品 | ||

| 工業用溶剤・VOC | ||

| PFAS・新興汚染物質 | ||

| 用途・最終用途セクター別 | 石油・ガス(上流・下流) | |

| 鉱業・冶金 | ||

| 産業製造 | ||

| 農業・土壌健全化サービス | ||

| 都市廃棄物・埋立地 | ||

| バイオ医薬品製造排水 | ||

| ライフサイエンス研究所・CRO施設 | ||

| 医療機器・診断製品製造排水 | ||

| 病院・臨床試験サイト | ||

| 媒体別 | 液体排水 | |

| 固体バイオプロセス廃棄物 | ||

| 気中VOC排出 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2030年のバイオレメディエーション市場の予測値は?

バイオレメディエーション市場は2030年までに312億7,000万米ドルに達すると予測されており、2025年から2030年にかけてCAGR 10.22%を反映しています。

現在支出をリードしている技術セグメントはどれですか?

原位置技術は収益シェア54.34%でリードしており、土壌の掘削・輸送を避けながら現地で汚染を処理するためです。

PFASの修復がなぜ注目を集めているのですか?

PFASのほぼゼロ排出に向けた規制義務と新興の植物由来吸着材が、PFASおよびその他の新興汚染物質のCAGR 13.39%を牽引しています。

最も成長が速い地域はどこですか?

アジア太平洋地域はCAGR 12.79%で拡大しており、より厳格な産業排水規制とバイオテクノロジーへの投資増加が推進力となっています。

修復プロジェクトでデジタルツインはどのように使用されますか?

センサーネットワークがリアルタイムデータをクラウドベースのモデルに送り込み、微生物のパフォーマンスを予測して、オペレーターが栄養素投与を最適化し監視コストを削減するのを支援します。

遺伝子編集微生物の採用を妨げているものは何ですか?

EPA、USDA、FDAの要件の重複により承認タイムラインが最大5年延長され、開発コストが増大して商業化が遅延しています。

最終更新日: