バイオベースポリ塩化ビニル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.01 十億米ドル |

| 市場規模 (2031) | 1.31 十億米ドル |

| 成長率 (2026 - 2031) | 5.37% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオベースポリ塩化ビニル市場分析

バイオベースポリ塩化ビニル市場規模は、2025年の9億6,000万米ドルから2026年には10億1,000万米ドルに成長し、2026年〜2031年の期間においてCAGR 5.37%で2031年までに13億1,000万米ドルに達すると予測されています。欧州は2025年の収益の48.22%を占め、石炭由来PVC輸入品に課税し認証済み低炭素原料を優遇する炭素国境規制の恩恵を受けています。アジア太平洋は絶対シェアでは欧州に次ぐものの、中国の石炭からバイオエチレンへの転換パイロット事業やインドのサトウキビエタノール余剰分の燃料混合用途からの転換に後押しされ、2031年までのCAGR 5.94%で成長をリードしています。硬質バイオPVCは2025年の数量の62.48%を占めました。これは飲料水用パイプ規格が寸法安定性を重視するためです。一方、軟質グレードは自動車OEMがスコープ3排出量削減のためにインテリアパネルにバイオ由来コンパウンドを採用することで、CAGR 5.88%が見込まれています。商業規模のバイオエチレンからVCMへの製造チェーンを運営するメーカーは少なく、大半はマスバランス会計に依存しており、規制市場ではトレーサビリティの精査が続いているため、競争の激しさは中程度にとどまっています。

主要レポートのポイント

- 製品タイプ別では、硬質バリアントが2025年のバイオベースポリ塩化ビニル市場シェアの62.48%をリードしました。軟質グレードは2026年〜2031年にかけてCAGR 5.88%で最も速い成長が予測されています。

- 用途別では、パイプが2025年のバイオベースポリ塩化ビニル市場規模の36.27%を占めました。電線・ケーブルは2031年までCAGR 5.93%で拡大しています。

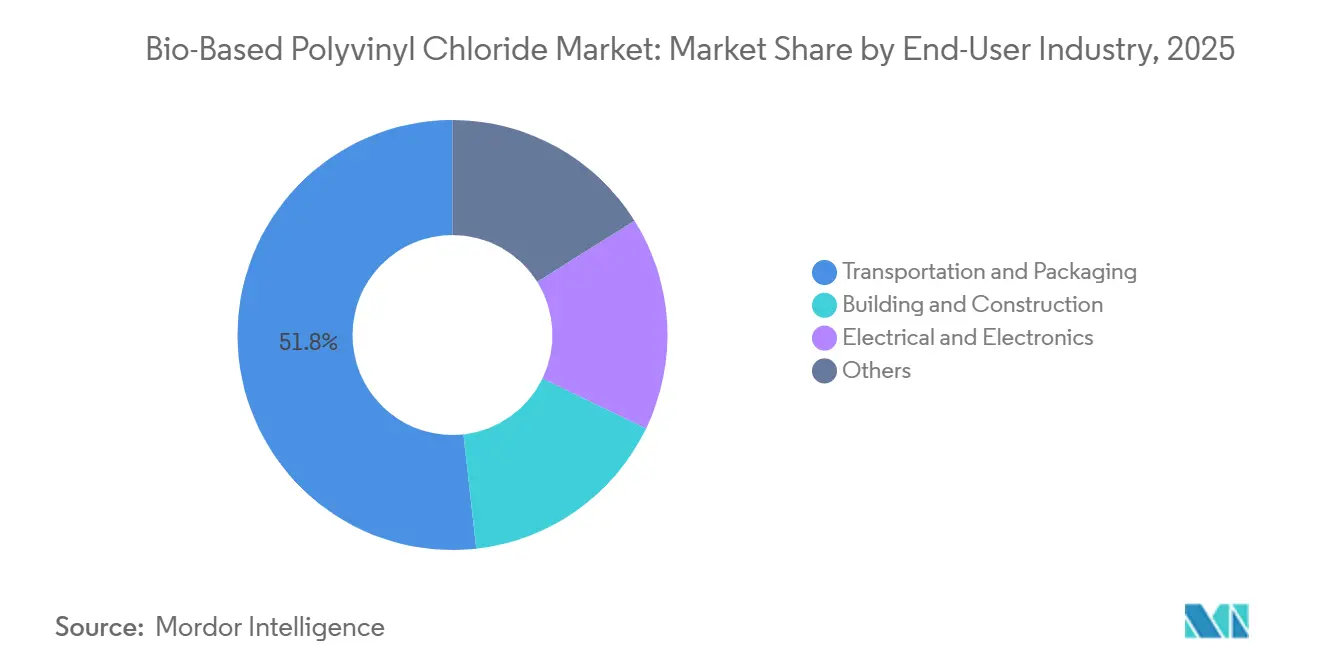

- エンドユーザー別では、輸送・包装が2025年に51.77%のシェアを獲得しました。同セグメントは最も成長が速く、2031年までCAGR 5.91%で拡大しています。

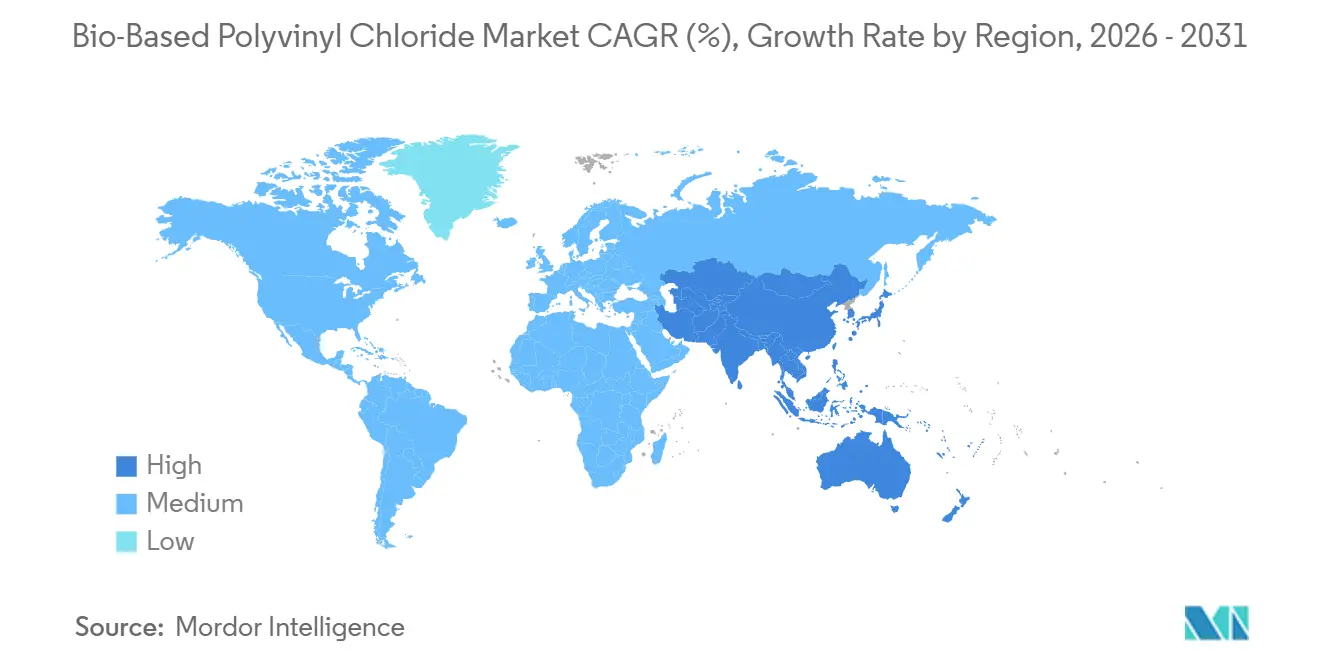

- 地域別では、欧州が2025年に市場の48.22%を占め、アジア太平洋は2031年までCAGR 5.94%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルバイオベースポリ塩化ビニル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より厳格な環境規制とESG義務 | +1.8% | 欧州、北米、アジア太平洋主要市場 | 中期(2〜4年) |

| 企業のサステナビリティへのコミットメントとグリーンビルディング基準 | +1.2% | グローバル、EUおよび北米に集中 | 中期(2〜4年) |

| 商業規模に達するコスト競争力のあるバイオエチレンルート | +1.4% | 南米(ブラジル)、アジア太平洋(インド、中国) | 長期(4年以上) |

| 低炭素原料使用を加速するEU炭素国境調整 | +0.9% | 欧州、ASEANおよび中東の輸出国への波及 | 短期(2年以内) |

| 下流の採用を促進するマスバランスフローリング・パイプ供給契約 | +0.6% | 欧州、北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

より厳格な環境規制とESG義務

EU炭素国境調整メカニズム(CBAM)は2023年後半に移行段階に入り、2026年から完全な内包炭素関税が適用されることで、高炭素PVC輸入品は2028年までにコスト高となります [1]欧州委員会、「炭素国境調整メカニズム」、taxation-customs.ec.europa.eu。カリフォルニア州のSB 253およびSB 261は2024年からスコープ3の開示を義務付け、建築・自動車バイヤーにポリマーの原産地の監査を促しています。Teknor Apexは2025年に、炭素フットプリントの検証を求めるバイオ由来コンパウンドへの欧州フローリング顧客の需要増加を報告しました。これらの規制の収束により、価格プレミアムにもかかわらず認証済みバイオPVCへの調達が傾いています。管理の連鎖(チェーン・オブ・カストディ)コンプライアンスを文書化できるメーカーは、規制入札において優先サプライヤーの地位を獲得しています。

企業のサステナビリティへのコミットメントとグリーンビルディング基準

2026年に本格展開されるLEED v5は、ISO 16620で検証されたバイオベースコンテンツに追加ポイントを付与し、ゴールドまたはプラチナ評価を目指すプロジェクトの仕様リストにバイオPVCを組み込んでいます [2]米国グリーンビルディング評議会、「LEED v5ベータ」、usgbc.org 。EPAの2025年弾力性フローリング向け製品カテゴリールール改訂は、原料の起源を明らかにするライフサイクルアセスメントを義務付け、公共調達において化石樹脂を事実上不利な立場に置いています。自動車メーカーのスコアカードも需要を後押ししており、フォルクスワーゲンはサプライヤー評価の一部をバイオベースまたはリサイクルポリマーに割り当てています。一方、フォードは2028年までに北米モデルへの認証済みバイオPVCの使用を義務付けています。こうした目標は、クラッカーをバイオ原料処理向けに改造するために不可欠な数量の確実性を樹脂サプライヤーに提供しています。

コスト競争力のあるバイオエチレンルートの商業規模への到達

2025年、Braschemのブラジルにおけるサトウキビエタノールからエチレンへの製造施設は、石油価格の安定化によりコスト格差の縮小に寄与し、高稼働率で稼働しました。インドの改訂バイオ燃料政策は、余剰エタノールを燃料用途から化学用途へ転換することを認めています。2025年後半、Prajはグジャラート州にデモンストレーションプラントを開設しました。Cemvita Factoryは、2年前と比較して大幅なコスト削減を達成し、CO₂からエチレンへの製造コストを大幅に削減することに成功しました。この軌跡は、米国の税額控除が継続されることを条件に、2029年までにグリッドパリティに達する可能性を示唆しています。バイオエチレンが価格同等性に近づくにつれ、バイオPVCの普及拡大の障壁となってきた原料プレミアムは縮小する見込みです。

低炭素原料使用を加速するEU炭素国境調整

中国のPVC製造における炭化物ルートは、認証済みバイオPVCと比較して大幅に多くのCO₂を排出します。この差異により、輸入業者はCBAM課税を完全に回避することができます。INEOSのNEOVYNバイオ由来樹脂はコンプライアンス基準を満たすだけでなく、削減された炭素フットプリントを誇ります。この優位性は欧州のコンバーターにコスト削減と評判向上の両方をもたらします。こうした変化に対応し、中東のメーカーも注目しています。例えば、SABICは2026年までにジュベイルのクラッカーにバイオナフサブレンドを組み込む計画を発表しています。こうした戦略的な動きは、CBAMがEUの国境をはるかに超えた影響力を持ち、上流の原料調達に変化をもたらしていることを示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 化石PVCとの高い製造コスト格差 | -1.1% | グローバル、価格感応度の高いASEANおよびMEA市場で最も顕著 | 中期(2〜4年) |

| 限られた商業規模の再生可能原料供給 | -0.8% | グローバル、欧州および北米でボトルネック | 長期(4年以上) |

| 混合バイオ由来リサイクルストリームにおけるトレーサビリティの問題 | -0.4% | 欧州、北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

化石PVCとの高い製造コスト格差

バイオエタノールはナフサ由来エチレンより高価であり、クラッカー改造に関連する資本費用を考慮する前から樹脂プレミアムが生じています。ブラジルとインドでは、燃料混合義務がエタノール量の大部分を消費し、化学用途向けの余剰分が限られています。価格感応度の高い包装・建設セクターのバイヤーは、炭素ペナルティがコスト差を埋めない限りプレミアムを支払うことをためらっています。2025年、LyondellBasellは、バイオ由来ポリオレフィンが欧州ではプレミアムを達成した一方、化石樹脂の価格が低い東南アジアでは課題に直面したと報告しました。

限られた商業規模の再生可能原料供給

2025年、グローバルなバイオエチレン生産量はエチレン総生産量のごく一部を占めるにとどまり、その相当部分はPVCではなくポリエチレン向けに振り向けられました。Dowの2025年サステナビリティレポートは再生可能原料の希少性という課題を強調し、追加の認証済みバイオナフサの資格取得にはかなりの時間がかかる可能性があると指摘しました。新規発酵プラントの建設には多大な資本が必要であり、農業用地をめぐる競争が生じるほか、バイオナフサの共同処理時には触媒汚染のリスクもあります。この制約された供給は、需要が急増し続ける中でもメーカーがバイオPVC生産を迅速に拡大する能力を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:硬質グレードが主導し軟質グレードが加速

硬質バリアントは2025年の数量の62.48%を支配しており、これは飲料水用パイプや窓枠プロファイルにおける50年の耐用年数の必要性を反映しています。この優位性はバイオベースポリ塩化ビニル市場規模の相当部分を支え、樹脂サプライヤーに予測可能な引き取りを確保しています。CAGR 5.88%が予測される軟質グレードは、スコープ3目標が材料選択を左右する自動車インテリアにおけるドロップイン代替の恩恵を受けています。

硬質コンパウンドは化石由来からバイオ由来樹脂への切り替え時に工具変更が最小限で済み、採用リスクを低減し、インフラプロジェクト内でバイオベースポリ塩化ビニル市場が着実に成長することを確保しています。軟質配合は適合する可塑剤と慎重な移行試験に依存しており、Teknor Apexはこれらの性能要求を満たすために2025年にバイオコンテンツ40%の軟質コンパウンドを発売しました。これらの進歩は、バイオベースポリ塩化ビニル産業におけるセグメント採用のペースを決めるのは高分子化学ではなく配合技術であることを示しています。

用途別:パイプインフラが主導しケーブルが急成長

パイプは2025年の需要の36.27%を占め、バイオベースポリ塩化ビニル市場規模において最大のシェアをセグメントに与えています。欧州の都市水道事業者は報告義務を満たすために低炭素材料を好み、予測可能な需要を固定しています。CAGR 5.93%が予測される電線・ケーブルは、認証済み低炭素絶縁材を指定する再生可能エネルギーグリッドの整備拡大に乗っています。

フィルムおよびシートは、FDA食品接触審査が12〜18ヶ月に及ぶ可能性があるため、より長い規制サイクルに直面しています。それでも、プレミアムブランドがサステナビリティの主張を強化するためにバイオコンテンツを統合する際にセグメントは恩恵を受けます。ケーブルメーカーは将来の炭素課税を回避することに戦略的な優位性を見出し、バイオ由来樹脂の引き取り契約を締結する自信を高めています。これらのパターンにより、バイオベースポリ塩化ビニル市場内での用途別成長は、より広範なインフラおよび消費者ブランドのタイムラインと整合しています。

エンドユーザー産業別:輸送・包装が規模を牽引

輸送・包装は2025年の消費量の51.77%を確保し、CAGR 5.91%で成長し、バイオベースポリ塩化ビニル市場の主要な収益エンジンとしてのセグメントを確立しています。自動車メーカーは改造なしにバイオ由来PVCを代替でき、スコープ3フットプリントを直接削減できます。包装コンバーターは、2030年までにサステナブルコンテンツを要求するブランドオーナーのスコアカードを満たすためにバイオフィルムを採用しています。

建築・建設はLEED v5や改訂EPA規則などの規制に従い、フローリングおよびプロファイルメーカーを認証済みコンテンツへと向かわせています。電気・電子は、低炭素ケーブルを指定するデータセンターおよびEV充電インフラの両方を通じて勢いを増しています。これらの使用パターンは、純粋な材料性能ではなくコンプライアンスとブランドの可視性がバイオベースポリ塩化ビニル産業のロードマップを導いていることを強調しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

欧州は2025年にバイオベースポリ塩化ビニル市場シェアの48.22%を占め、CBAMの移行期報告とINEOS、Vynova、および下流加工業者間のマスバランス供給契約に支えられています。ドイツ、フランス、イタリアが需要をリードし、スウェーデンとデンマークは地域暖房パイプでバイオPVCをテストしています。ロシアは制裁とバイオ原料インフラを欠く炭化物ルートへの依存により、依然として市場から外れています。

アジア太平洋は2031年までCAGR 5.94%で最も成長の速い地域です。インドは余剰サトウキビエタノールを化学ルートに転換しており、PrajのグジャラートデモプラントはDomestic原料の準備を示しています。中国の五カ年計画はバイオエタノール共同処理のパイロット枠を開放し、国有クラッカーに炭素調整コンプライアンスへの道筋を与えています。日本と韓国は電子・自動車顧客向けにマレーシアとタイから認証済みバイオナフサを輸入しています。

北米は市場シェアは小さいものの、米国の税額控除からCO₂からエチレンへのコスト削減という大きな恩恵を受けています。Dowは原料制約に直面しており、生産ボトルネックよりもサプライヤー資格取得のタイムラインを強調しています。北米では、メキシコが米国OEMスコアカードに合わせて事業を調整しており、ブラジルのエタノールからエチレンへのプラントが南米の供給を強化しています。中東はまだ初期段階にありますが、SABICのバイオナフサ試験計画は萌芽的な需要を示唆しており、試験が成功すれば大幅な能力拡大の可能性があります。

競合状況

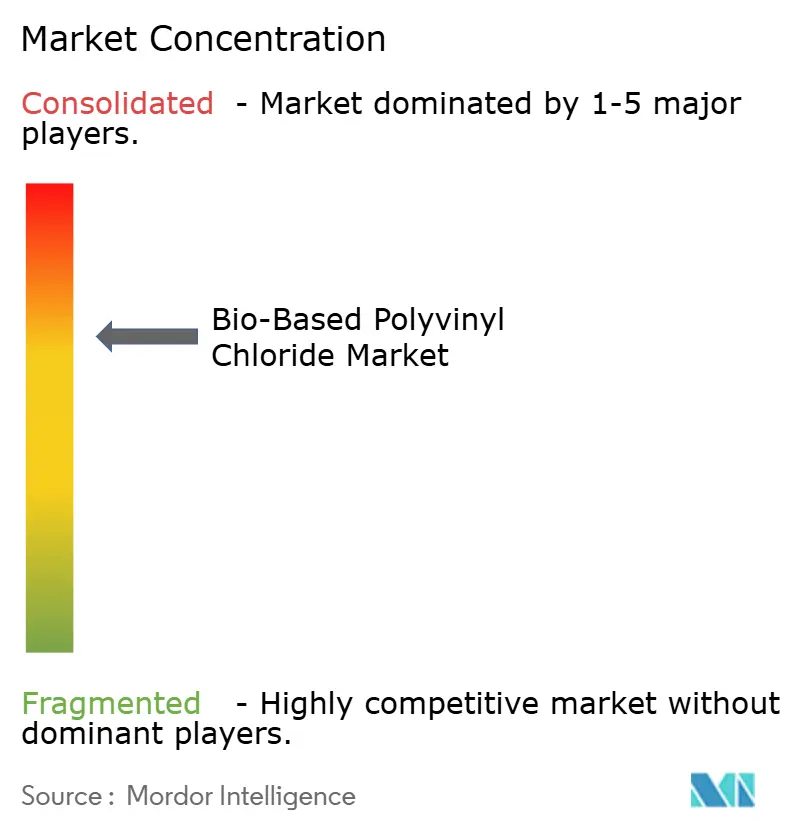

バイオベースポリ塩化ビニル市場は中程度に集約されています。既存企業はISCC PLUSまたはRSB認証に依存して、マスバランス量を市場性のある主張に転換しています。管理の連鎖ソフトウェアと触媒特許が最近の出願を支配しており、新しい高分子化学よりもプロセス効率とトレーサビリティが重視されていることを示しています。競争上のポジショニングは現在、CBAMを回避するかLEEDポイントを獲得するのに十分な第三者検証済みの炭素削減を実証することにかかっており、規制市場においてサプライヤーに価格の傘を与えています。

バイオベースポリ塩化ビニル産業リーダー

INEOS

Vynova Group

Westlake Vinnolit GmbH & Co. KG

Solvay SA

LG Chem

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:INEOSは2025年に、顧客がスコープ3排出量削減のために37%低い炭素フットプリントを求めたことで、NEOVYN PVC注文が急増したと報告しました。

- 2025年7月:Vynova Groupは、欧州の過剰生産能力と規制圧力を検討した結果、2025年11月までにオランダのベークでのPVC生産を停止する計画を発表しました。

グローバルバイオベースポリ塩化ビニル市場レポートの範囲

バイオベースポリ塩化ビニル(バイオPVC)は、従来のPVCに代わるサステナブルな代替品として登場しています。製造においてバイオエタノールやトール油などの再生可能な植物由来原料で化石燃料由来エチレンを代替することにより、バイオPVCは従来品と同等の性能、耐久性、リサイクル性を実現しています。しかし、炭素フットプリントが大幅に削減されており、より循環型経済の目標に沿っています。

バイオベースポリ塩化ビニル市場は、製品タイプ、用途、エンドユーザー産業、地域別にセグメント化されています。製品タイプ別では、市場は硬質バイオPVCと軟質バイオPVCにセグメント化されています。用途別では、市場はパイプ、電線、ケーブル、フィルムおよびシート、その他にセグメント化されています。エンドユーザー産業別では、市場は建築・建設、輸送・包装、電気・電子、その他にセグメント化されています。レポートはまた、主要地域の17カ国におけるバイオベースポリ塩化ビニル市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は収益(米ドル)に基づいて行われています。

| 硬質バイオPVC |

| 軟質バイオPVC |

| パイプ |

| 電線 |

| ケーブル |

| フィルムおよびシート |

| その他 |

| 建築・建設 |

| 輸送・包装 |

| 電気・電子 |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 北欧諸国 | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 硬質バイオPVC | |

| 軟質バイオPVC | ||

| 用途別 | パイプ | |

| 電線 | ||

| ケーブル | ||

| フィルムおよびシート | ||

| その他 | ||

| エンドユーザー産業別 | 建築・建設 | |

| 輸送・包装 | ||

| 電気・電子 | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答された主要な質問

バイオベースポリ塩化ビニル市場の現在のグローバル価値はいくらですか?

バイオベースポリ塩化ビニル市場規模は2026年に10億1,000万米ドルであり、2031年までに13億1,000万米ドルに達すると予測されています。

どの地域がバイオベースPVCの需要を主導していますか?

欧州は2025年に48.22%の収益シェアでリードしており、厳格な炭素国境規制とグリーンビルディング基準に支えられています。

2031年まで最も速く成長するセグメントはどれですか?

電線・ケーブルは再生可能エネルギーグリッドの拡張により、CAGR 5.93%で拡大すると予測されています。

バイオ由来PVCの主張を検証する認証スキームはどれですか?

ISCC PLUSとRSBは、規制当局および主要ブランドオーナーに受け入れられている主要な管理の連鎖スキームです。

最終更新日: