勃起不全デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

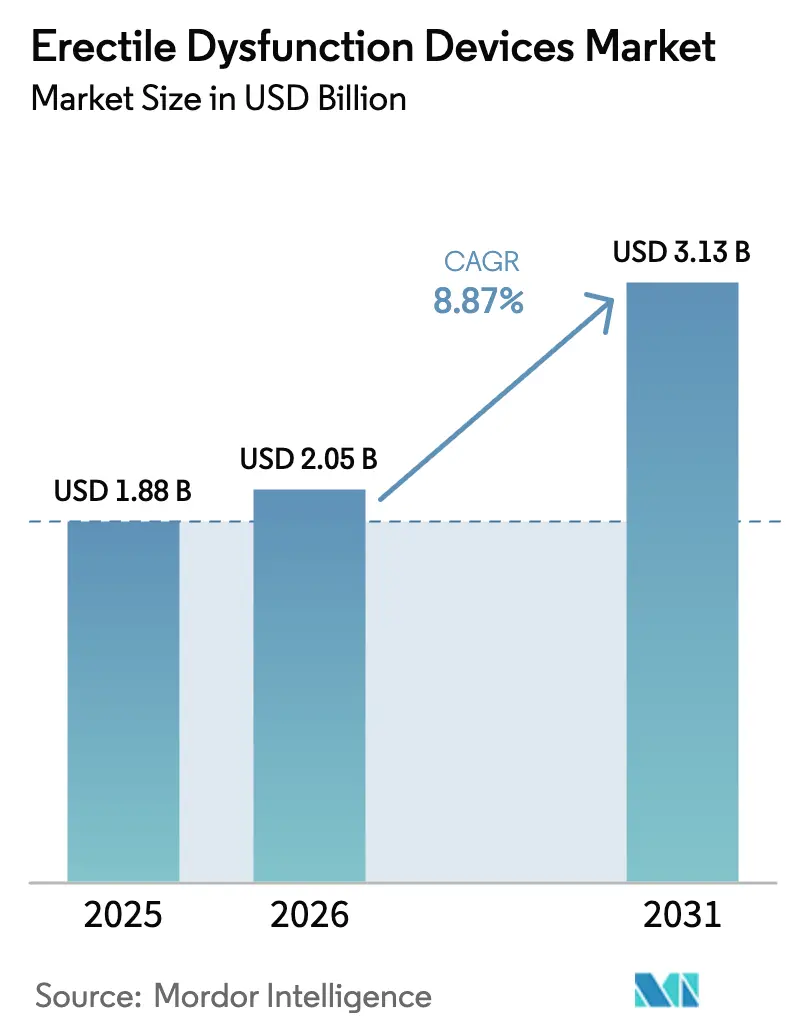

| 市場規模 (2026) | 2.05 十億米ドル |

| 市場規模 (2031) | 3.13 十億米ドル |

| 成長率 (2026 - 2031) | 8.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる勃起不全デバイス市場分析

2026年の勃起不全デバイス市場規模は20億5,000万米ドルと推定され、2025年の18億8,000万米ドルから成長し、2031年には31億3,000万米ドルに達する見込みで、2026年から2031年にかけて8.87%のCAGRで成長しています。経口ホスホジエステラーゼ5阻害薬に対する不満の高まり(実臨床での無反応率が40%超)が、機械的または埋め込み型療法への患者移行を加速させています。デバイスメーカーは、若年層での有病率トレンドの拡大、前立腺摘除術後プロトコルの拡充、在宅療法開始を支援する遠隔処方規制の合理化からも恩恵を受けています。同時に、病院のコスト抑制要請が外来センターに低侵襲技術の採用を促し、プロバイダーの営業利益率を改善しながら質の高いアウトカムを維持しています。供給面では、メーカーがシリコン不足へのエクスポージャーを低減し、新たな真空デバイス圧力範囲コーディングに準拠するため部品表の再設計を進めており、生産レジリエンスを強化しています。

主要レポートのポイント

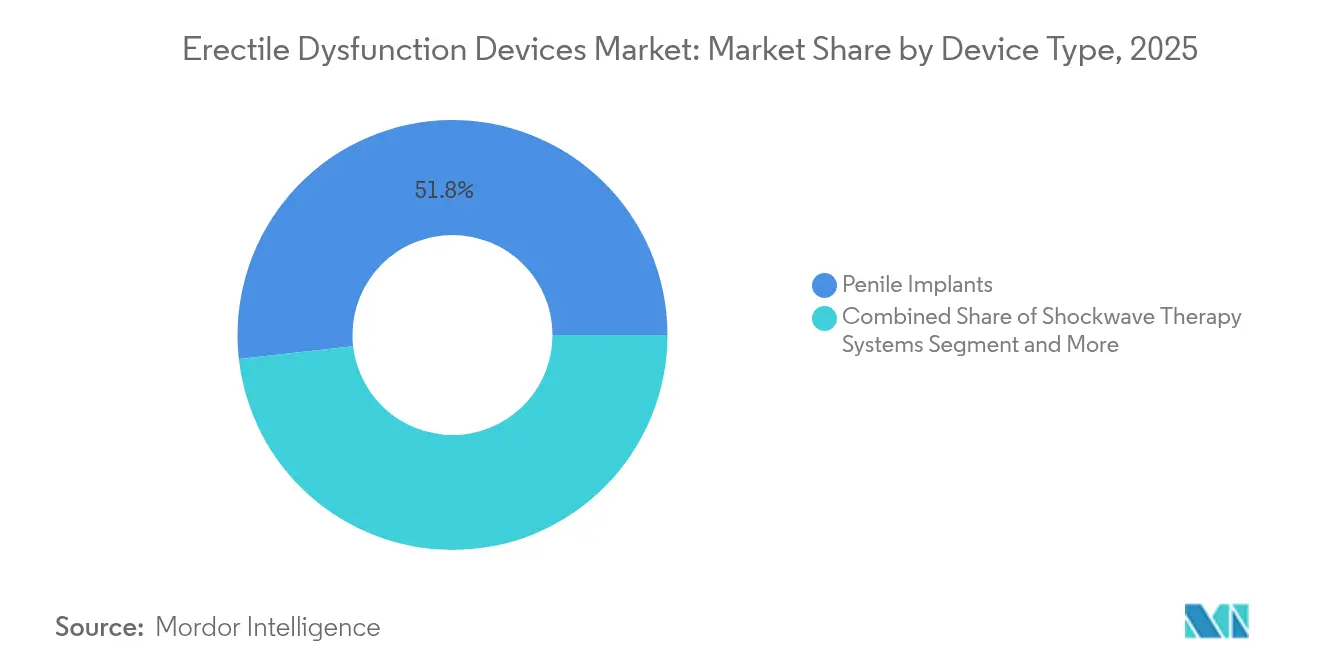

- デバイスタイプ別では、陰茎インプラントが2025年の勃起不全デバイス市場シェアの51.78%をリードし、低強度衝撃波システムは2031年にかけて12.03%のCAGRで拡大する見込みです。

- 原因別では、血管障害が2025年の勃起不全デバイス市場規模の60.01%を占め、神経学的原因は2031年にかけて最も高い予測CAGRの10.63%を示しています。

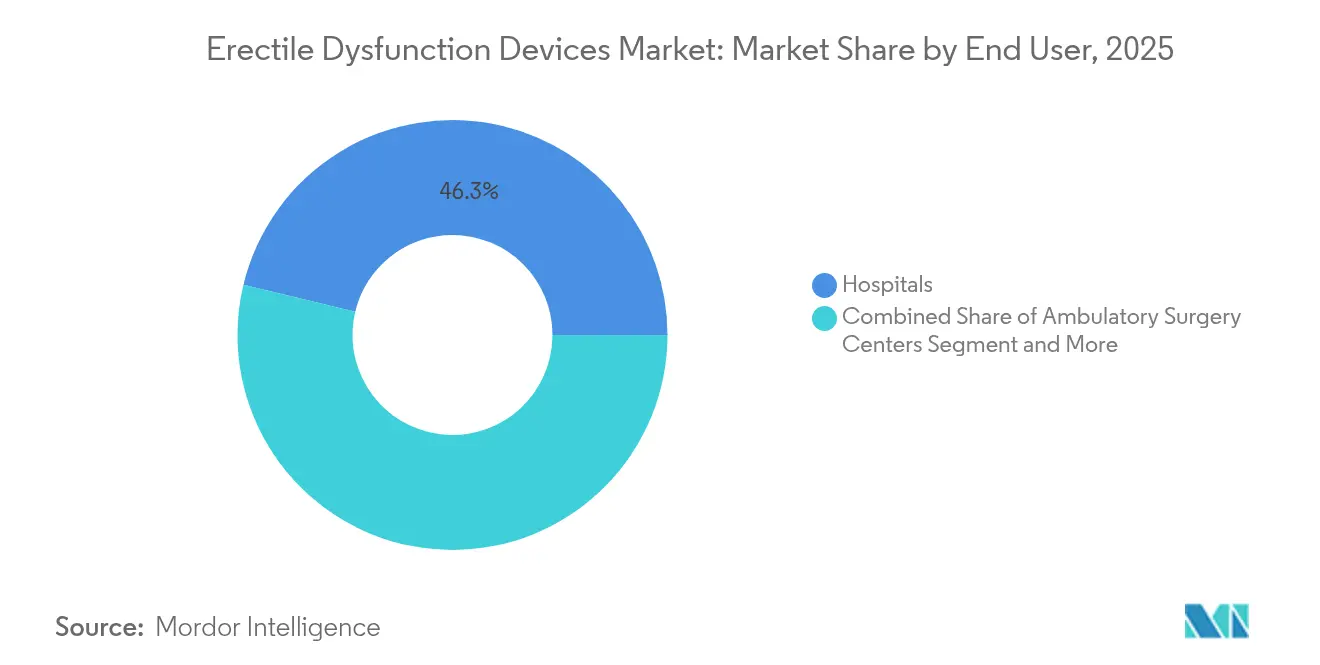

- エンドユーザー別では、病院が2025年収益の46.25%を占めていますが、外来手術センターは2031年にかけて10.39%のCAGRで拡大しています。

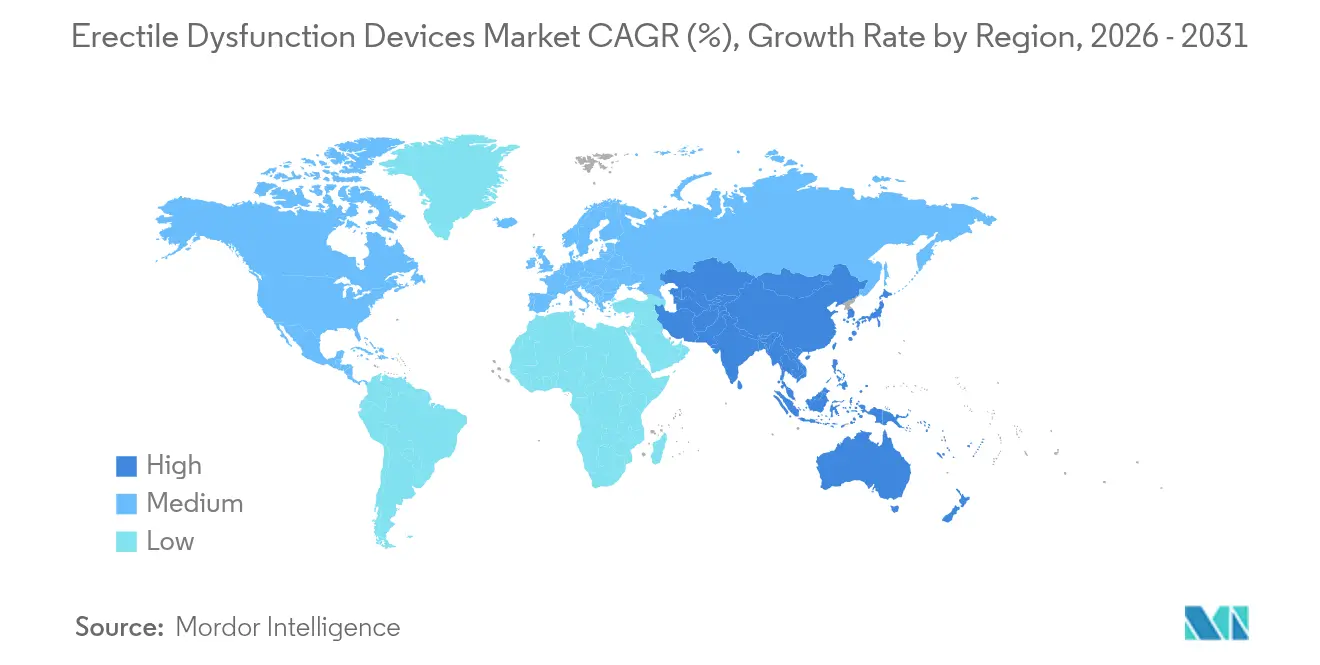

- 地域別では、北米が2025年収益の41.35%を占め、アジア太平洋は2031年にかけて11.23%のCAGRを達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の勃起不全デバイス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 勃起不全の有病率の増加 | +2.1% | 北米と欧州に最も集中した世界規模 | 長期(4年以上) |

| 前立腺摘除術後リハビリ需要の増加 | +1.8% | 北米および欧州、アジア太平洋で新興 | 中期(2~4年) |

| 次世代勃起不全デバイスに対するR&DおよびFDA承認の増加 | +1.5% | 米国およびEUの規制経路が主導する世界規模 | 中期(2~4年) |

| 経口勃起不全薬への高い不満 | +1.4% | 特に先進国市場における世界規模 | 短期(2年以内) |

| 在宅真空勃起デバイス採用を可能にする遠隔処方法 | +1.2% | 北米、欧州およびアジア太平洋へ拡大 | 短期(2年以内) |

| 小切開陰茎プロテーゼ手術技術によるコストおよび入院期間の削減 | +0.9% | 北米での早期採用が主導する世界規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

勃起不全の有病率の増加

COVID後の血管後遺症がさらに候補者プールを拡大する一方、Googleトレンドのヒートマップは医療過疎地域での高い検索密度を明らかにし、潜在需要を示しています[1]Tingrui Pan、「装着型適応陰茎硬度モニタリングシステム」、Nature Microsyst Nanoeng、doi.org。メーカーは文化的配慮のあるキャンペーンと目立たないウェアラブルで対応しており、可逆的な解決策を求める若年ユーザーに訴求しています。この人口動態の拡大は、勃起不全デバイス市場における真空およびウェアラブルカテゴリー全体での持続的な二桁台のユニット成長を支えています。アジア太平洋および南米において男性の性的健康に対する社会的態度が自由化し続ける中、この勢いが衰える可能性は低いです。

前立腺摘除術後リハビリ需要の増加

根治的前立腺摘除術患者の約58%が2年以内に勃起不全を経験しており、この統計が周術期経路を再形成しています。陰茎プロテーゼと人工尿道括約筋の同時留置が段階的手術に取って代わり、麻酔時間を短縮し満足度指標を向上させています。真空勃起デバイス(VED)はホスホジエステラーゼ阻害薬との併用で第一選択リハビリとして機能し、薬物療法単独よりも国際勃起機能スコア(IIEF-5)を速く改善します。メディケアおよび民間保険会社はこれらの多様な治療経路への償還を増やしており、この傾向は高ボリュームセンター以外への採用拡大につながる可能性があります。

次世代勃起不全デバイスに対するR&DおよびFDA承認の増加

2024年から2025年のFDA審査リストには、充電式EDP MAX Rc勃起デバイスを含む複数の510(k)認可が記載されており、急速な設計更新サイクルを示しています。Boston ScientificのTENACIOポンプは独立バルブ機能と27%速い充填速度を追加し、10年間で最大のインプラントアップグレードとなっています。インプラントと並行して、WARMシステムのようなAI対応診断ウェアラブルが煩雑なRigiScanテストをリアルタイム硬度分析に置き換えています。これらのイノベーションは勃起不全デバイス産業にベンチャーキャピタルを呼び込み、平均販売価格を引き上げるプレミアム価格ニッチを開拓しています。

経口勃起不全薬への高い不満

臨床メタ分析では、男性の40%がホスホジエステラーゼ阻害薬から十分な効果を得られないことが示されており、このギャップは重篤な血管障害または糖尿病コホートで最も一般的です。自己負担コストが不満を増幅させており、メディケアのモデリングでは、シルデナフィルの年間療法費用が696米ドルであるのに対し、10年間の使用期間にわたる膨張式プロテーゼの一時的な自己負担額は1,600米ドルと試算されています。そのため医師はより早期に機械的オプションへ移行し、スタートアップ企業は全身性副作用を回避する目立たないウェアラブルを提案しており、勃起不全デバイス市場のシェア獲得を加速させています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 薬理学的代替品の入手可能性 | -1.6% | ジェネリックPDE5へのアクセスが高い地域で最も強い世界規模 | 長期(4年以上) |

| 社会的スティグマと患者認知度の低さ | -1.3% | アジア太平洋および中東、西洋では低下傾向 | 中期(2~4年) |

| 医療グレードシリコンのサプライチェーンの脆弱性 | -0.8% | アジアのハブに大きく依存する世界的製造 | 短期(2年以内) |

| 衝撃波療法の償還引き下げ | -0.7% | 北米および欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

薬理学的代替品の入手可能性

RomanやBlueChewなどの低価格ジェネリックおよびメール注文遠隔医療プラットフォームが、コスト重視のコホートにおける錠剤の優位性を長引かせています[2]Lisa Catanese、「勃起不全薬の処方は必要か?」、Harvard Health、health.harvard.edu。鼻腔内および局所投与のパイプラインが製剤の多様性を加え、デバイスへの転換率を停滞させる可能性があります。それでも、Viatrisの2024年のアルプロスタジル尿道坐薬の販売中止は、真空システムおよび海綿体内注射に有利な治療の空白を残しています。

社会的スティグマと患者認知度の低さ

態度調査では、サウジアラビアの回答者の53.1%が恥ずかしさから勃起不全の医療相談を避けていることが示されており、継続的な教育ギャップを浮き彫りにしています。遠隔医療は対面の不快感を軽減し採用を促進しますが、メーカーはアジア太平洋の潜在市場を開拓するために文化的規範に合わせたメッセージングを調整する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:インプラントがイノベーションの波をリード

陰茎インプラントは2025年に51.78%の収益を維持し、外科的解決策に帰属する勃起不全デバイス市場規模の大部分を生み出しました。TENACIOポンプを搭載した最新のAMS 700は膨張サイクルを短縮し10年間の耐久性を提供する機能を持ち、2025年の米国センターでのユニット需要を二桁台押し上げました。このような改善は、真空、ウェアラブル、衝撃波コンソールが混在する市場においてインプラントが依然として優位を保つ理由を示しています。しかし成長は非侵襲的カテゴリーへと傾いており、低強度衝撃波プラットフォームは12.03%のCAGRを記録し、医師が多血小板血漿注射と組み合わせて反応率を高める多分野連携の男性健康クリニックで人気を博しています。

2025年のHCPCSガイドラインの下で新たにコード化された真空収縮シリンダーは、支払者のカバレッジを拡大する償還の明確性を享受しています。Eddie by GiddyなどのウェアラブルはFDA登録を達成し、2024年の調査で88.9%の無痛性交スコアを記録し、軽度から中等度の症例のニッチを占めています。これらの多様なモダリティが総合的に、勃起不全デバイス市場が技術的に多元的であり続けることを保証しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

機能不全の原因別:血管優位性がイノベーションを促進

2025年には、血管性病因が治療量の60.01%を占め、心血管合併症が新興デバイスの主要ターゲットであることを強調しています。衝撃波コンソールは新血管新生を促進し、治療後3ヶ月でアフリカの試験コホートにおいて最小臨床的重要差の69%を達成しました。糖尿病および高血圧患者がケアパスウェイに流入するにつれ、血管症例における勃起不全デバイス市場規模は深まるでしょう。一方、神経学的原因はCOVID後の神経障害により専門的な神経泌尿器科コンサルトの待機リストが長くなっていることから、10.63%のCAGRで拡大しています。

PNASが報告したマイクロロボット技術は、間葉系間質細胞を海綿体組織に直接運搬するもので、血管性および神経原性治療アルゴリズムを破壊する可能性のある再生的代替手段を約束しています。心因性カテゴリーもAI支援診断ツールの恩恵を受けており、診断精度を高め、臨床医を個別化されたデバイス選択へと導いています。

エンドユーザー別:外来センターが成長を加速

病院は2025年に46.25%の収益を占めましたが、外来設定へのシフトは明白です。低侵襲の恥骨下アプローチにより単純症例での感染率が0%に低下し、日帰り退院が可能となり、外来手術センターの10.39%のCAGRを触媒しています。クリニックおよび医師所有のオフィスは、真空または衝撃波パッケージをバーチャルフォローアップと組み合わせることで遠隔医療の波に乗り、三次病院に対してコスト優位性を持っています。このような動態が勃起不全デバイス市場内の価値獲得を再調整し、アウトカムを維持しながら手術時間を短縮できるプロバイダーに報いています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は堅固な支払者フレームワークと高ボリューム泌尿器科医の既存基盤を背景に、2025年に41.35%の収益を保持し、依然として収益の中心です。Boston Scientificの介入泌尿器科売上高は2025年第1四半期に6億3,300万米ドルに達し、勃起プロテーゼがその中核を担っています。同地域の臨床医は段階的なプロテーゼ・括約筋手術をますます省略しており、手術件数をさらに拡大しています。

しかしアジア太平洋は11.23%のCAGRで最も急速に成長しています。日本の後ろ向き研究が次世代真空デバイスを検証し、中国の国内シリコンリザーバーメーカーが輸入依存を縮小しています。Coloplastのタイタン手術が平均1万ユーロのトルコへの医療ツーリズムが、価格軽減を求める欧州および中東の患者を引き付けています。これらの動態が総合的に、勃起不全デバイス市場における地域別シェアを拡大しています。

欧州はMDR展開が安定し、支払者審査が衝撃波の償還を抑制する中、中一桁台の成長を示しています。ドイツなどの主要市場は依然として重篤症例へのインプラントに資金を提供しており、基礎需要を維持しています。ラテンアメリカおよび中東は採用サイクルの初期段階にありますが、文化的開放性の向上と国際的なプロバイダーパートナーシップの恩恵を受けており、長期的な貢献者として位置付けられています。

競合環境

勃起不全デバイス産業は中程度の集中度を示しています。Boston Scientific、Coloplast、Rigicionがインプラントユニット出荷の大部分を支配していますが、ウェアラブルおよび衝撃波の新興参入者に直面しています。Boston ScientificによるAxonicsの37億米ドルの買収は骨盤健康の連続性を広げ、過活動膀胱および便失禁経路へのクロスセリングを可能にしています。ColoplastのTitanラインは原材料インフレ圧力がマージンを圧迫したにもかかわらず、2024年度に5%の成長を確保しました。

Rigicionは複雑症例の人間工学とコラーゲンフリースグラフト技術による湾曲矯正で差別化し、三次紹介センターでの外科医の支持を獲得しています。Ohh-MedやReach Medicalなどのスタートアップは、アップグレードされたウェアラブルと充電式真空デバイスで非侵襲的ニッチを追求し、いずれも直接消費者向けチャネルの恩恵を受けています。サプライチェーンの継続性が競争の場となっており、デュアルソースシリコン成形または積層造形リザーバーに投資する企業は、世界的な不足時のバックオーダーリスクが低くなっています。

勃起不全デバイス産業のリーダー企業

Coloplast Group

Rigicon, Inc.

Boston Scientific Corporation

Promedon GmbH

Zephyr Surgical Implants

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年11月:Boston Scientificが、27%速い充填速度と独立バルブ機能を備えたAMS 700 IPPシステムの一部としてTENACIOポンプを発売。

- 2024年6月:Ohh-Medが、ユーザーの快適性を向上させる人間工学的に強化されたウェアラブル勃起不全デバイスを発表。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本研究では、勃起不全デバイス市場を、外科的に埋め込まれた膨張式または可撓性プロテーゼ、真空収縮システム、承認済み低強度衝撃波発生装置を含む、男性が陰茎硬度を達成・維持するために機械的または電気機械的に支援するすべてのクラスIIおよびクラスIII医療機器と定義しています。補助的な消耗品および交換シリンダーは、基本ユニットと共に販売される場合に含まれます。Mordor Intelligenceによると、純粋に性的健康のために販売されるアクセサリー、経口医薬品、局所ゲル、および再生生物製剤はこの境界外です。

調査範囲の除外:市販の収縮リング、ハーブポンプ、およびIDE試験中の調査段階のエネルギーベースプロトタイプはモデル化されていません。

セグメンテーション概要

- デバイスタイプ別

- 陰茎インプラント

- 真空収縮デバイス(VED)

- 衝撃波療法システム

- その他のデバイスタイプ

- 機能不全の原因別

- 血管障害

- 神経障害

- その他の原因

- エンドユーザー別

- 病院

- クリニック・専門センター

- 外来手術センター

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋全域の実践的な泌尿器科医、病院および外来手術センターの調達マネージャー、地域ディストリビューターにインタビューを実施しました。議論では、前立腺摘除術後のインプラント採用を確認し、典型的な真空ポンプの交換サイクルを確認し、モデルの前提を確定する前に衝撃波デバイスの平均販売価格の推移を精緻化しました。

デスクリサーチ

米国FDAおよびEUのEUDAMEDからの公開デバイス承認データベースから始め、設置基盤と発売タイムラインを明確にしました。国連コムトレードおよびVolzaの貿易統計は、シリコンインプラントおよびポンプキットの国境を越えた流れを概算するのに役立ち、病院の手術件数は米国泌尿器科学会、欧州のEAUレジストリ、日本の日本泌尿器科学会統計に対してベンチマークされました。企業の10-K、投資家向け資料、および選択されたD&B Hooversプロファイルが平均販売価格とチャネルミックスを提供し、これらはJournal of Sexual MedicineやThe Lancet Regional Healthなどのジャーナルの査読済み研究によって補完されました。これらの情報源は例示的なものであり、多くの追加出版物とデータセットがデスクリサーチと検証に情報を提供しました。

市場規模の算定と予測

トップダウン再構築は、保険請求と調査インプットから得られた治療希求率とデバイス普及率を重ね合わせた年齢コホート別の勃起不全有病者数から始まり、結果は主要メーカーの出荷量とチャネルチェックのボトムアップ集計と相互確認してギャップを調整しました。モデルの主要変数には、1)前立腺摘除術件数、2)糖尿病有病率、3)外来償還料金、4)平均販売価格の変動、5)選択的手術延期指数が含まれます。予測は、これらの促進要因を過去のデバイス量に結びつける多変量回帰によって生成され、その後、償還または技術採用ショックをストレステストするシナリオ分析が続きます。出荷データが欠落している場合、平均インプラント寿命と再手術率がその空白を埋めました。

データ検証と更新サイクル

アウトプットは異常値スクリーニング、独立した手術および貿易データとの分散チェック、承認前の二段階ピアレビューを経ます。データセットは毎年更新され、重大なリコール、償還変更、または画期的なデバイス承認が発生した場合は中間改訂が行われます。公開直前に、アナリストが最新四半期のインプットを再実行してクライアントに最新情報を提供します。

Mordorの勃起不全デバイスベースラインが信頼性を持つ理由

公開されている推定値は、企業がデバイスミックス、患者コホート、通貨基準を異なる方法で選択するため、しばしば乖離します。

主要なギャップ要因には、一部の研究が薬剤収益を束ねていること、他の研究が衝撃波システムを無視していること、一部がインフレ平価調整なしにスポットレートで価格を換算していることが含まれます。Mordorのモデルは、明確に開示されたユニット量、一貫した2024年実質ドル、およびビンテージバイアスを削減する年次更新に基づいています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 18億8,000万米ドル | ||

| 18億1,000万米ドル | グローバルコンサルタントA | 衝撃波デバイスを除外、インフレ調整なしの2023年為替レートを使用 |

| 17億米ドル(2023年) | 業界団体B | 陰茎インプラントのみを束ねる、真空デバイス量なし、限定的な地理的展開 |

要約すると、厳格なデバイス分類、デュアルパス規模算定ロジック、および継続的な更新サイクルにより、Mordorのベースラインは意思決定者が自信を持って再現できる均衡かつ透明な基盤を提供しています。

レポートで回答される主要な質問

2026年から2031年にかけての勃起不全デバイス市場の成長率はどのくらいですか?

市場は8.87%のCAGRで拡大し、2026年の20億5,000万米ドルから2031年には31億3,000万米ドルに達する見込みです。

現在最大の市場シェアを持つデバイスタイプはどれですか?

陰茎インプラントがBoston ScientificのTENACIOポンプなどのイノベーションに支えられ、2025年収益の51.78%をリードしています。

2031年にかけて最も速く成長すると予想される地域はどこですか?

アジア太平洋は医療インフラの強化と文化的障壁の低下に牽引され、最も高い地域CAGRの11.23%を記録する見込みです。

なぜより多くの患者が経口勃起不全薬からデバイスに移行しているのですか?

ユーザーの約40%がPDE5阻害薬に十分に反応せず、自己負担コストの上昇に直面しているため、多くが確実な結果を求めて機械的または埋め込み型オプションに移行しています。

この市場における外来手術センターの急速な成長を促進しているものは何ですか?

小切開およびノータッチインプラント技術が日帰り退院を可能にし、手術が病院から移行するにつれて外来センターを10.39%のCAGRへと推進しています。

最終更新日: