基礎インスリン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.70 十億米ドル |

| 市場規模 (2031) | 9.80 十億米ドル |

| 成長率 (2026 - 2031) | 4.85% CAGR |

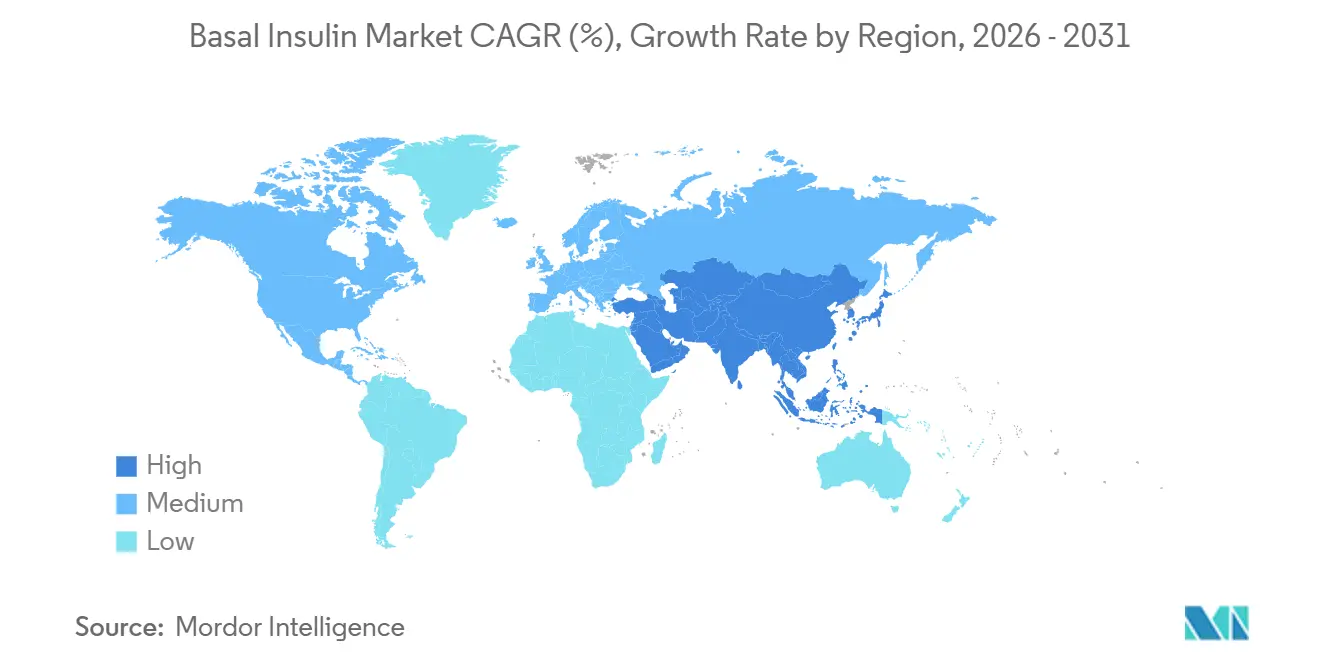

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

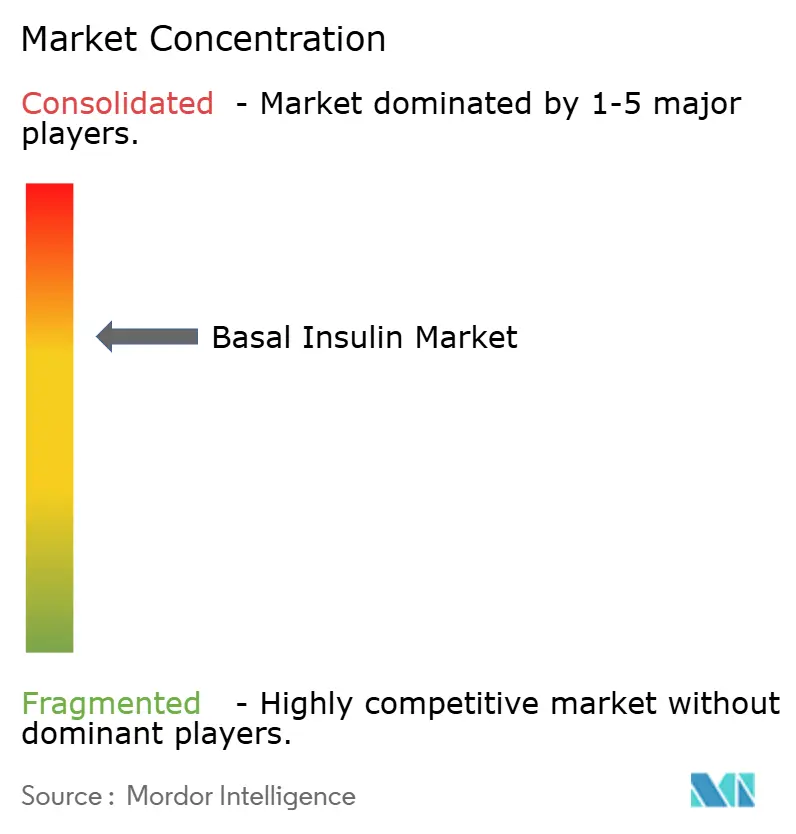

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる基礎インスリン市場分析

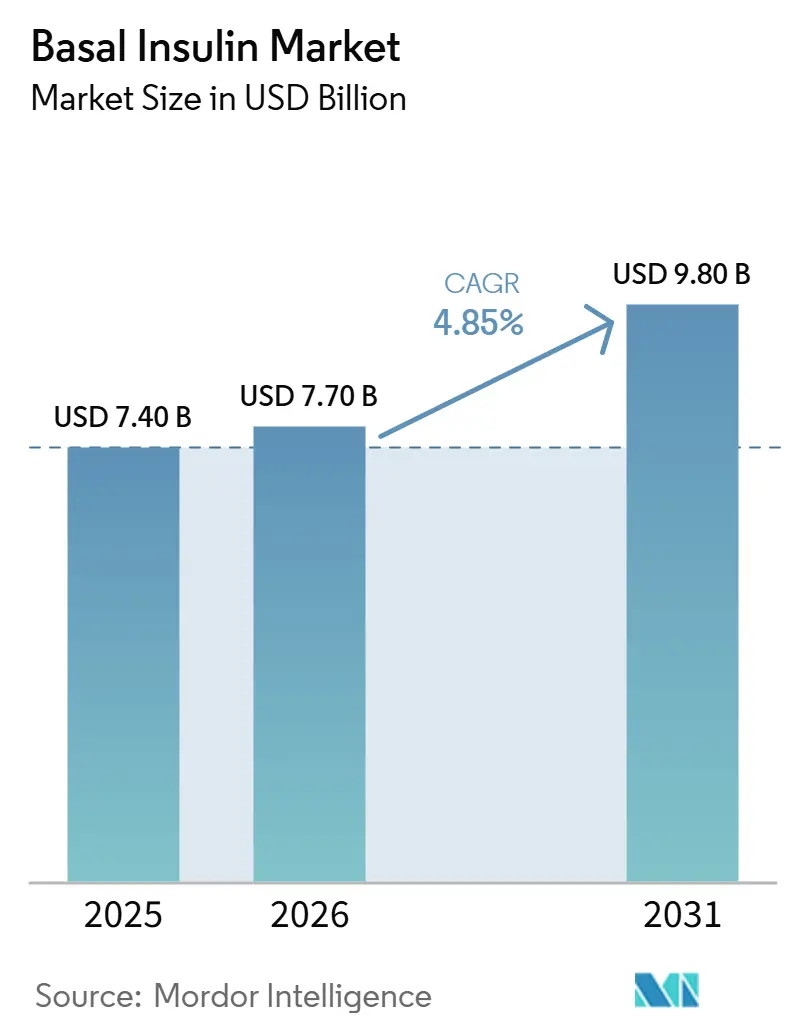

基礎インスリン市場規模は、2025年の74億USDから2026年には77億USDに増加し、2031年までに98億USDに達する見込みで、2026年~2031年にかけてCAGR 4.85%で成長します。

糖尿病有病率の拡大により適格患者プールは引き続き拡大しているものの、支払者および臨床医は一次注射療法をGLP-1受容体作動薬へとシフトさせており、全体的な数量成長を抑制しています。2026年3月にFDAがNovo Nordiskの週1回投与型Awiqli(インスリン イコデク)を承認したことで、年間注射回数が52回に削減され、アドヒアランスが向上し、このクラスの差別化が進んでいます [1]FDA、「週1回投与型基礎インスリンAwiqliの承認」、lelezard.com。同時に、2027年1月より有効となるメディケアのセマグルチドに対する大幅な価格交渉の結果は、経口薬への最初の追加療法としてGLP-1を優先する医療保険の傾向を強化しています。持続血糖モニター(CGM)と連携したスマートペンの統合は、投与量の自動調整によりデバイスの定着性を加速させており、オンライン薬局のフルフィルメント拡大は従来の小売マージンを圧縮し、チャネル経済を再分配しています。

主要レポートのポイント

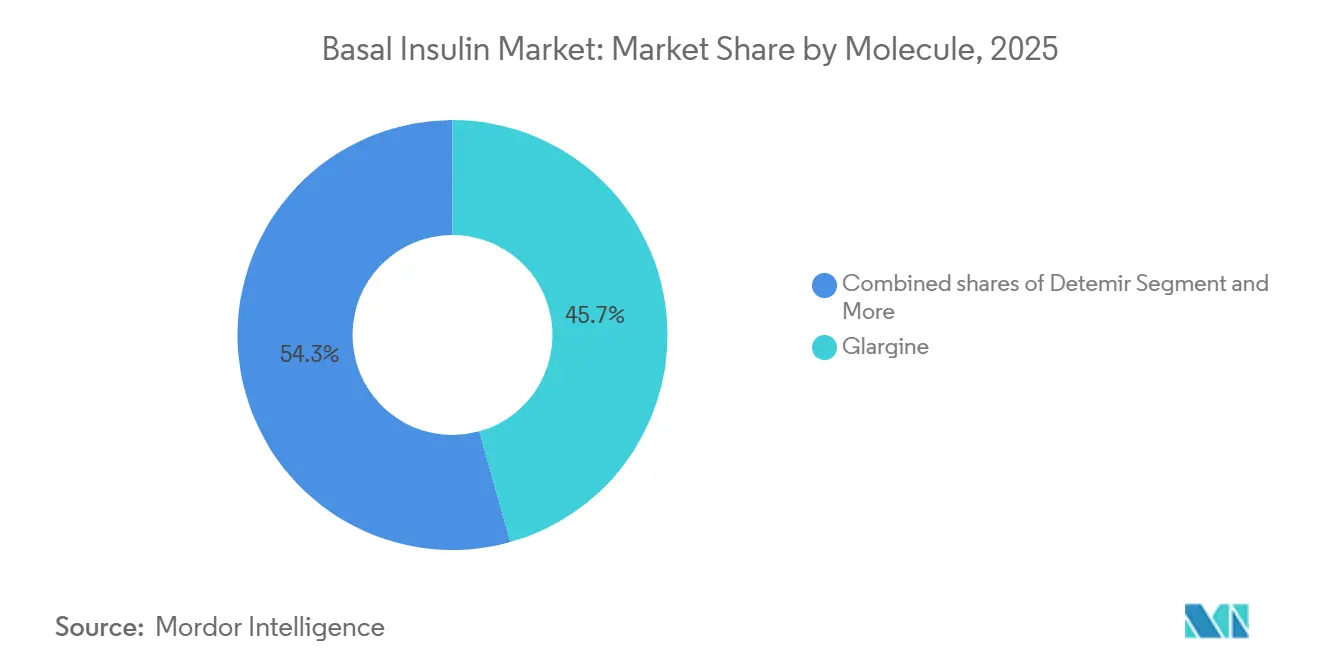

- 分子別では、グラルギンが2025年の基礎インスリン市場シェアの45.67%をリードし、一方でデテミルクラスは2031年にかけてCAGR 5.67%で成長すると予測されています。

- デリバリーデバイス別では、プレフィルド使い捨てペンが2025年の基礎インスリン市場規模の58.34%を占め、再利用可能ペンおよびスマートペンは2026年~2031年にかけてCAGR 6.12%で拡大しています。

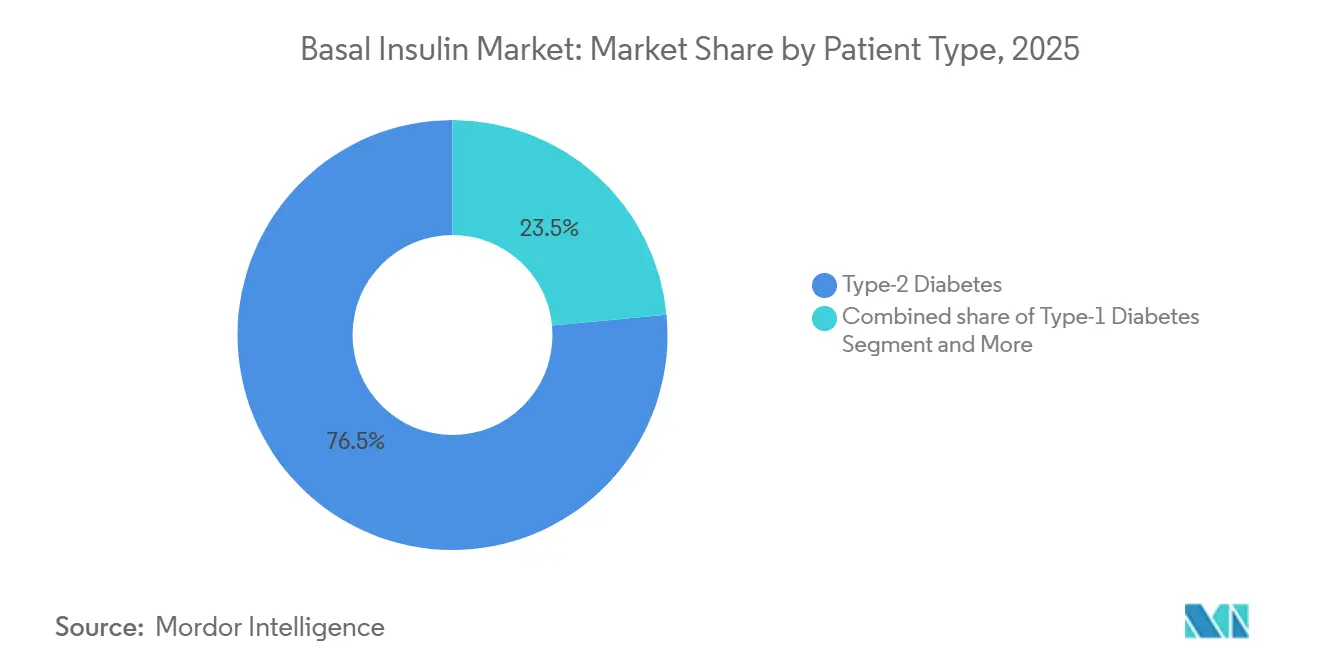

- 患者タイプ別では、2型糖尿病が2025年の数量の76.50%を占め、CAGR 5.23%で拡大しており、1型糖尿病は最も安定した収益貢献者であり続けています。

- 流通チャネル別では、小売薬局が2025年に46.82%のシェアを保持していますが、オンライン薬局はAmazon PharmacyおよびCVSのデジタルバンドルを背景にCAGR 5.9%で拡大しています。

- 地域別では、北米が2025年に43.89%のシェアを維持しており、アジア太平洋はインドのセマグルチド特許失効により低コストGLP-1が地域に溢れる中、2031年にかけて最速のCAGR 6.32%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の基礎インスリン市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 世界的な 糖尿病有病率の上昇 | +1.5% | アジア太平洋および中東・アフリカで絶対的成長が最大の 世界規模 | 長期 (4年以上) |

| バイオシミラー インスリン市場の拡大 | +1.4% | 北米・欧州がリード、アジア太平洋は国内製造を通じて加速 | 中期 (2〜4年) |

| 長時間作用型 インスリン類似体の採用 | +1.2% | 北米・欧州は成熟市場、アジア太平洋およびラテンアメリカは成長フロンティア | 中期 (2〜4年) |

| 週1回投与型 基礎インスリンパイプラインの勢い | +0.9% | 北米・欧州が初期発売市場、アジア太平洋は2028年〜2030年までに後続承認 | 中期 (2〜4年) |

| バイアルから プレフィルドペンへのシフト | +0.8% | 世界規模、都市部および高所得層で最速の採用 | 中期 (2〜4年) |

| CGM対応 スマートペンとの統合 | +0.7% | 北米・西欧、価格感応度の高い市場では普及が限定的 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

世界的な糖尿病有病率の上昇

NCD Allianceによると、世界の成人9人に1人以上が糖尿病を抱えており、2045年までに8億5,300万人に増加すると予測されています。低・中所得国が新規診断の大部分を占めるようになっていますが、治療へのアクセスは疫学的ニーズに遅れをとっています。Novo Nordiskが2025年12月にインドで週24USDのOzempicを発売するなど積極的な現地価格戦略は数量を拡大させる一方でマージンを圧縮しています。米国では、CDCが3,800万人が糖尿病を抱えていると推計しており、2026年のパイロットプログラムの下でメディケア受給者の一部がGLP-1の適用を受け、多くの潜在的なインスリン開始患者がインクレチン療法へと誘導されています。基礎インスリン市場は絶対的な規模では拡大しているものの、治療アルゴリズムの進化に伴い適格患者の分母が縮小するという課題に直面しています。

長時間作用型インスリン類似体の採用

グラルギン、デグルデク、デテミルは安全性の観点からNPHインスリンに取って代わりましたが、バイオシミラー競争が今や類似体プレミアムを侵食しています。SemgleeはLantusの定価より64%低い価格で発売され、UC Healthの実臨床エビデンスで同等の血糖コントロールが示されました [2]UC Health、「Semgleeのコスト効果」、reuters.com。Sanofのメリログは2026年2月に米国で初の速効型インスリンバイオシミラーとして承認され、基礎類似体の後続品を加速させる先例を確立しました。2026年のカナダ糖尿病ガイドライン改訂では、1型糖尿病におけるイコデクの低血糖リスクについて注意を促しており、先進国市場での類似体採用は頭打ちとなる一方、バイオシミラーが負担可能性のギャップを埋める新興地域では増加することを示しています。

週1回投与型基礎インスリンパイプラインの勢い

Novo NordiskのAwiqliは、2024年の完全回答書(Complete Response Letter)を経て2026年3月に米国承認を取得し、毎日投与のグラルギンと比較してHbA1cの優れた低下を示しましたが、試験では低血糖発生率が1.6倍高いことが示されました。患者嗜好調査では93.7%が毎日投与より週1回投与を好むことが明らかになり、支払者が適用範囲を認めれば急速な普及が見込まれます。Eli Lillyのエフシトラ アルファはフェーズ2でデグルデクに対する非劣性を示し、2028年以降の複占体制を確立しつつあります。しかし、メディケアのコスト効果閾値は、アクセスが利便性だけでなく毎日投与のバイオシミラーとの価格同等性に左右されることを示唆しています。

CGM対応スマートペンとの統合

MedtronicのInPenはSimplera CGMと連携し、DexcomのG7はNovo スマートペンとペアリングすることで、HbA1cをさらに数ポイント低下させるデータループを形成しています。米国糖尿病学会の2026年診療基準では、CGMバンドルに対する事前承認の障壁が撤廃され、米国での償還が事実上義務化されました。月額100〜200USDという高いセンサーコストは、アジア太平洋および中南米の多くの市場での普及を制限しており、基礎インスリン市場をハイテク採用層とローテク採用層に二分しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| GLP-1の普及による基礎インスリン開始の遅延 | -1.1% | 北米・欧州、経口GLP-1によりアジア太平洋でも増加 | 短期(2年以内) |

| 高い類似体価格と償還ギャップ | -0.6% | 世界規模、米国の民間支払者および新興市場で急性的な圧力 | 中期(2〜4年) |

| バイオシミラーに対する規制の複雑性 | -0.3% | 北米・欧州 | 長期(4年以上) |

| 製造スケールアップのボトルネック | -0.2% | 世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

GLP-1の普及による基礎インスリン開始の遅延

SURPASS-4では、チルゼパチドがグラルギンと比較してインスリン開始を71%削減し、基礎インスリンを治療ラインのより後方へと押しやることが示されました [3]SURPASS-4研究者、「チルゼパチドのインスリン温存研究」、reuters.com。SUSTAIN-4および後続試験では、セマグルチドのHbA1c低下と体重10〜15%減少という二重の効果が確認されており、GLP-1が2型糖尿病の優先注射薬となっています。経口製剤—Novoのセマグルチド(2025年12月承認)およびLillyのオルフォルグリプロン(2026年4月承認、月額149USD)—は注射の障壁を取り除き、基礎インスリンスターターパックとのコストを均等化しています。2027年より有効となるメディケアの交渉済みセマグルチド月額274USDの価格は、先進国市場における基礎インスリン開始を圧縮し、支払者のGLP-1優先傾向を固定化しています。

高い類似体価格と償還ギャップ

米国の法律は2023年にメディケアのインスリン自己負担額を35USDに上限設定し、2024年の平均支出を15USDに削減してメーカーのマージンを侵食しました。SemgleeやRezvoglarなどのバイオシミラー グラルギン製品はLantusを大幅に下回る価格で上市され、シェアを分散させ数量規模を制限する三層価格体系を形成しています。WHOのインスリン事前認定は広範なバイオシミラーアクセスを目指していますが、現地製造の制約が普及を遅らせており、多くの新興経済国では自己負担コストが家計収入を上回っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

分子別:イコデクパイプラインが長時間作用型市場を再形成

デテミルは2031年にかけてCAGR 5.67%で成長すると予測されており、基礎インスリン分子の中で最も高い成長率です。この回復を説明する3つの要因があります。第一に、新興市場のバイオシミラーがブランド類似体を大幅に下回る価格で発売されており、薬剤予算が逼迫している地域で1日2回投与のデテミルが魅力的となっています。第二に、コスト感応度の高い地域の支払者が、プレミアムな1日1回投与製品よりもこれらの低価格オプションへとフォーミュラリーを誘導しています。第三に、臨床医はGLP-1の組み合わせを負担できない肥満2型患者に対して、デテミルの体重中立プロファイルに価値を見出しています。

グラルギンはSanofのLantusおよびToujeoに支えられ、2025年の分子シェアの45.67%をリードしていますが、SemgleeやRezvoglarなどのバイオシミラーが価格割引でその地位を侵食しています。Tresiba として販売されているデグルデクは投与柔軟性の優位性を維持していますが、米国での価格圧力とバイオシミラー競争により成長は低一桁台に限定されています。その他グループ—週1回投与型イコデクおよびLillyのパイプライン エフシトラ アルファ—は、2026年3月にAwiqliが2型糖尿病に対してFDA承認を取得した後に足がかりを確保しましたが、1型糖尿病の適応からの除外により採用はインスリン使用者の大多数に限定されています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

デリバリーデバイス別:CGM統合が標準化する中でスマートペンがシェアを獲得

プレフィルドペンは2025年に58.34%のシェアをリードしましたが、再利用可能ペンおよびスマートペンは2031年にかけてCAGR 6.12%で基礎インスリン市場全体の成長を上回っています。従来のバイアルが占める基礎インスリン市場シェアは北米で低下している一方、インドおよびサハラ以南のアフリカでは依然として相当量の投与にバイアルが使用されています。スマートペン・CGMバンドルは、ADAガイドライン改訂を受けて米国の支払者の優先薬剤リストへの掲載が急速に進んでいます。InsulのOmnipod GO基礎専用チューブレスポンプ—ペンとフルループポンプの中間に位置付けられる—は2030年までに注目すべきシェアを獲得する可能性があります。

Ypsomed-BDのオートインジェクター開発は高粘度生物製剤を対象としており、濃縮インスリンの成長を見越しています。データプラットフォームが独自ペンとブランドCGMをペアリングすることでベンダーロックインが強化され、患者の切り替えコストが上昇し、メーカーのシェアが強固になっています。

患者タイプ別:2型糖尿病が数量を支えるもGLP-1が成長を圧縮

2型糖尿病患者は2025年の基礎インスリン市場シェアの76.50%を占め、そのセグメントはGLP-1代替圧力の高まりにもかかわらず2031年にかけてCAGR 5.23%で拡大すると予測されています。1型糖尿病患者は基礎インスリン市場規模のおよそ小規模なシェアを占めますが、生涯依存とGLP-1代替手段の不在が需要を安定させるため、一人当たり収益は高くなっています。妊娠糖尿病は処方箋の名目上のシェアを占めていますが、妊娠中のデグルデクを検証したEXPECT試験の結果により、予測期間中にその小さくも重要なシェアが拡大するはずです。SURPASS-4の臨床エビデンスは、チルゼパチドがインスリン開始を71%削減し、特に北米および欧州において多くのアルゴリズムで基礎インスリンを事実上3〜4番目の選択肢に格下げしていることを示しています。Novo NordiskのAwiqli承認は2型糖尿病のみを対象としており、週1回投与採用の潜在的患者プールをさらに二分しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

流通チャネル別:オンライン薬局がテレヘルス統合の中で拡大

小売店舗は対面カウンセリングと当日受け取りの強みにより2025年の基礎インスリン市場シェアの46.82%を保持していますが、自己負担上限が薬局マージンを圧縮する中で成長は鈍化しています。オンライン薬局は2031年にかけてCAGR 5.9%という堅調な成長を示すと予測されており、自宅配送とサブスクリプション価格設定およびバーチャル相談をバンドルすることで基礎インスリン市場規模を拡大しています。Amazon PharmacyのRxPassおよびCVSのデジタル処方箋更新がこの移行を体現しています。病院薬局は入院初期数量の相当なシェアを占めていますが、90日以内に大多数が小売またはデジタルチャネルへ移行するため、持続的な影響力は限定的です。LillyDirectやTrumpRxなどのメーカー直販ポータルは中間排除へのシフトを示しており、薬品メーカーがリベートとリアルタイムデータを取り戻しながら価格競争力を維持することを可能にしています。

新興市場では、限られたコールドチェーン物流とクレジットカード普及率の低さがeファーマシーの採用を遅らせていますが、スマートフォンの普及と地域フルフィルメントセンターは2027年以降の段階的な普及を示唆しています。全体として、流通はハイタッチな小売層と低コストなデジタル層に二分化しており、テレヘルス統合が成熟するにつれて2031年までにオンラインチャネルが基礎インスリン市場シェアの注目すべき割合を占めると予想されています。

地域分析

北米は2025年の基礎インスリン市場規模の43.89%を維持しており、メディケアの自己負担上限に支えられているものの、急速なGLP-1代替とバイオシミラー価格圧力により制約を受けています。2027年からのセマグルチド価格の大幅な連邦交渉削減は、フォーミュラリーをインスリンからさらに遠ざける可能性が高いです。Novoの41億USDのノースカロライナ州充填・仕上げ工場およびLillyの30億USDのウィスコンシン州施設の能力拡張は、インスリンおよびインクレチンポートフォリオ全体の需要をヘッジしています。

アジア太平洋はCAGR 6.32%で成長し、全地域を上回ると予測されています。インドの2026年3月のセマグルチド特許失効により50以上のブランドジェネリックが溢れ、GLP-1価格を圧縮し治療シーケンスを再形成しています。中国の規制改革は現地バイオシミラー承認を加速させており、Sihuanのデグルデク申請は多国籍企業への国内挑戦者を浮き彫りにしています。メーカーは「現地調達・現地供給」体制と関税優位性を確保するために地域工場に20億USD以上を投資しています。

欧州および中東・アフリカは中一桁台の成長を記録しています。厳格な互換性規則がバイオシミラーの普及を遅らせており、不均一な償還フレームワークが新規製剤の市場アクセスを分断しています。Sanofの13億ユーロのフランクフルト拡張(2029年完成予定)は、LantusおよびToujeoのバイオシミラーが普及した際の地域需要を支援することを目的としています。

競合環境

Novo Nordisk、Eli Lilly、Sanofの3社が基礎インスリン市場の大部分を占めていますが、バイオシミラーによる価格侵食と自社GLP-1フランチャイズによる内部カニバリゼーションという二重の脅威に直面しています。Novoのインスリン収益は現在、WegovyおよびOzempicを優先した能力拡張に充てられており、旧来のインスリンはキャッシュ創出の役割に格下げされています。Lillyの500億USDの米国製造拡張は相互補助を支援し、肥満薬のマージンを活用してインスリン価格を守っています。Sanofは新興市場で二桁成長を遂げている一方、Semgleeなどの互換性バイオシミラーに北米シェアを譲っています。戦略的優位性はデバイスエコシステム、垂直的サプライ統合、および直接消費者向け流通へと移行しています。MedtronicのInPen・Simpleraループおよびデクスコム・Novoスマートペンのペアリングはデータ主導のロックインを生み出しています。Amazon Pharmacy、LillyDirect、TrumpRxなどのオンラインポータルは従来の薬局給付管理者を迂回し、フルマージンの確保とリアルタイムの需要インサイトを可能にしています。

基礎インスリン産業リーダー

Eli Lilly and Company

Sanofi S.A.

Biocon Biologics Ltd

Wockhardt Ltd.

Novo Nordisk A/S

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:FDAはNovo Nordiskの製造上の懸念を解決した後、2型糖尿病成人患者向けの初の週1回投与型基礎インスリンであるAwiqliを承認しました。

- 2026年2月:FDAはSanofのメリログを米国初の速効型インスリンバイオシミラーとして承認し、基礎類似体バイオシミラーへの道を開きました。

世界の基礎インスリン市場レポートの範囲

本レポートの範囲として、基礎インスリン(背景インスリンとも呼ばれる)は、膵臓が昼夜を通じて自然に分泌するホルモンの定常的な分泌を模倣するよう設計された長時間作用型インスリンです。その主な目的は、睡眠中や食事の間など絶食期間中に、肝臓が血流に放出する糖の量を調節することで血糖値を安定させることです。

基礎インスリン市場は、分子、デリバリーデバイス、患者タイプ、流通チャネル、および地域別にセグメント化されています。分子別では、市場はグラルギン、デテミル、デグルデク、およびその他にセグメント化されています。デリバリーデバイス別では、バイアル・シリンジ、プレフィルド使い捨てペン、再利用可能・スマートペン、およびポンプベースの基礎インスリン投与に分類されます。患者タイプ別では、市場は1型糖尿病、2型糖尿病、および妊娠糖尿病にセグメント化されています。流通チャネル別では、市場は病院薬局、小売薬局、およびオンライン薬局にセグメント化されています。

地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。各セグメントについて、市場規模と予測は金額(USD)ベースで提供されます。

| グラルギン |

| デテミル |

| デグルデク |

| その他 |

| バイアル・シリンジ |

| プレフィルド使い捨てペン |

| 再利用可能・スマートペン |

| ポンプベースの基礎インスリン投与 |

| 1型糖尿病 |

| 2型糖尿病 |

| 妊娠糖尿病 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 分子別 | グラルギン | |

| デテミル | ||

| デグルデク | ||

| その他 | ||

| デリバリーデバイス別 | バイアル・シリンジ | |

| プレフィルド使い捨てペン | ||

| 再利用可能・スマートペン | ||

| ポンプベースの基礎インスリン投与 | ||

| 患者タイプ別 | 1型糖尿病 | |

| 2型糖尿病 | ||

| 妊娠糖尿病 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

基礎インスリン市場は2026年から2031年にかけてどのくらいの速さで成長しますか?

2026年の77億USDから2031年までに98億USDに増加し、CAGR 4.85%で拡大すると予測されています。

現在、世界販売をリードしている分子はどれですか?

グラルギンが最大の貢献者であり、2025年の金額の45.67%を占めています。

アジア太平洋が最も成長の速い地域である理由は何ですか?

糖尿病有病率の急増、バイオシミラー承認の迅速化、およびGLP-1価格の低下が2031年までのCAGR 6.32%を支えています。

週1回投与型インスリンは将来の競争にどのような影響を与えますか?

Awiqliの承認およびエフシトラ アルファなどのパイプライン候補は、主に簡便なレジメンを求める2型糖尿病患者を中心に、2031年までに数量の注目すべきシェアを獲得すると予想されています。

最終更新日: