バルサウッド市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

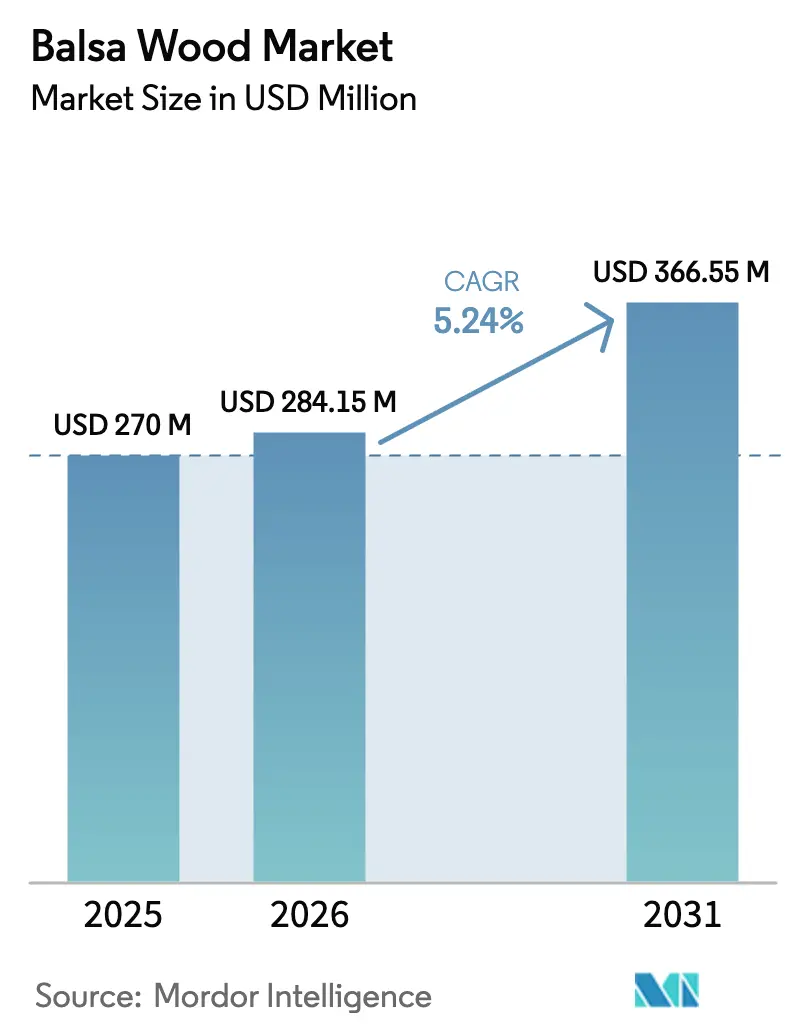

| 市場規模 (2026) | 284.15 百万米ドル |

| 市場規模 (2031) | 366.55 百万米ドル |

| 成長率 (2026 - 2031) | 5.24% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバルサウッド市場分析

バルサウッドの市場規模は2025年に2億7,000万米ドルと評価され、2026年の2億8,415万米ドルから2031年には3億6,655万米ドルへと成長し、予測期間(2026年〜2031年)における年平均成長率は5.24%と推定されます。風力エネルギー用ブレードコアの拡大、高性能マリンパネル、軽量化が求められる航空宇宙構造物の需要がこの安定した成長軌道を支えており、最終製品メーカーはトレーサビリティが確保された森林管理協議会(FSC)認証サプライを優先する傾向が強まっています。エクアドルは世界生産量の68%を供給しており、価格と供給量の両面で同国が圧倒的な影響力を持っています。したがって、同国のプランテーション所有者は、川下顧客に対するサプライリスクの低減において極めて重要な役割を担っています。民間航空の電動化が進み、試作eVTOL機の開発が加速する中、超軽量構造インサートへの需要は再生可能エネルギー分野における大量消費をさらに補完しています。

主要レポートのポイント

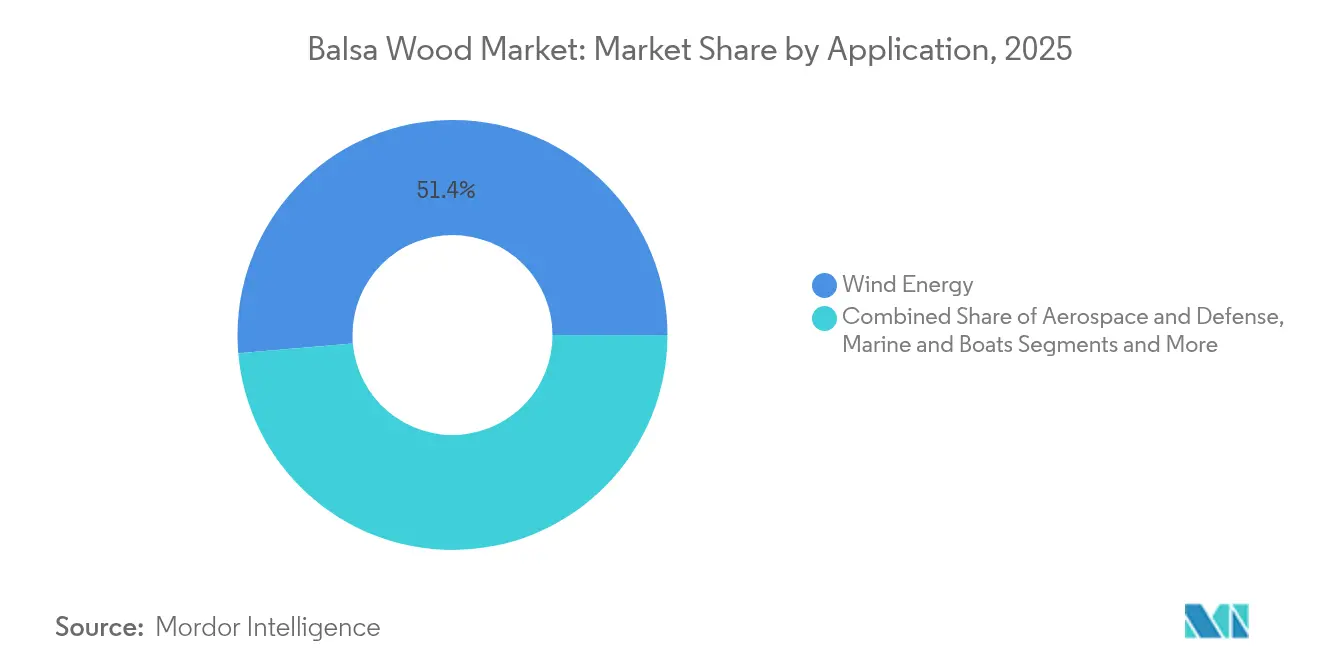

- 用途別では、風力エネルギーが2025年のバルサウッド市場シェアの51.35%をリードし、洋上風力コアは2031年までに年平均成長率8.08%で拡大する見込みです。

- 密度グレード別では、グレードAが2025年のバルサウッド市場規模の42.60%のシェアを獲得し、年平均成長率6.31%で上昇すると予測されています。

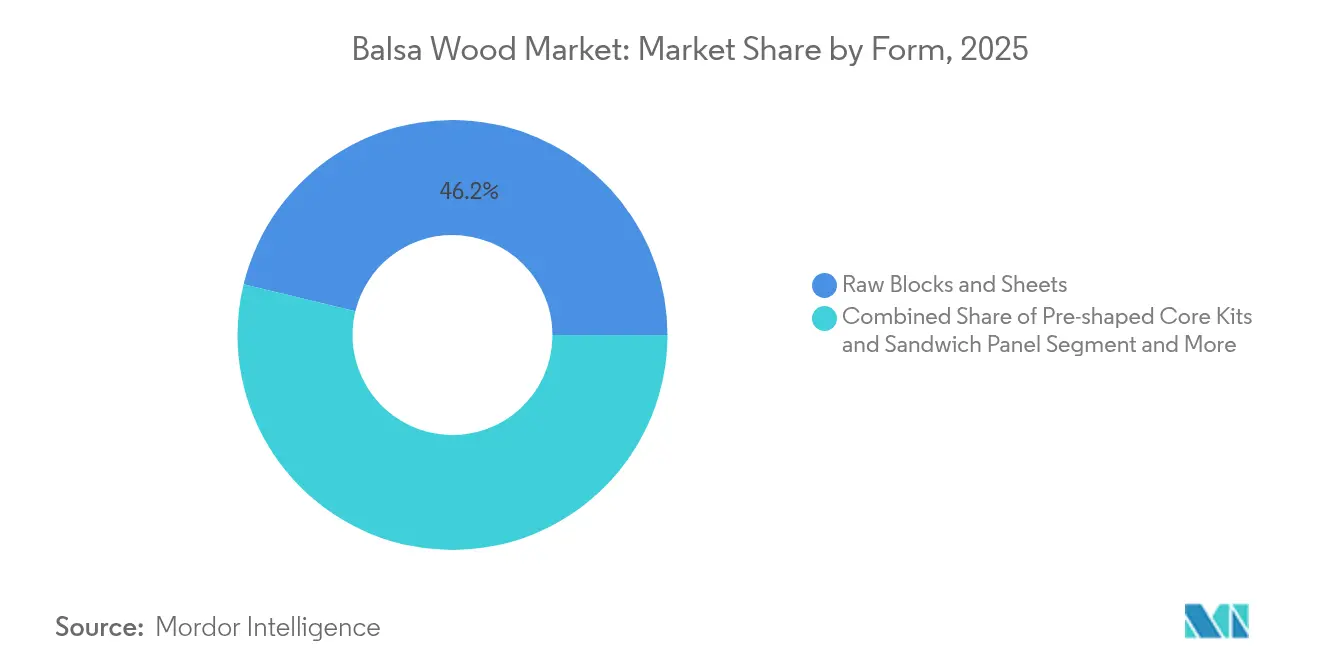

- 形態別では、原材ブロック・シートが2025年に46.20%の売上シェアを占め、プレシェイプドキットは2031年にかけて年平均成長率7.14%で成長する見込みです。

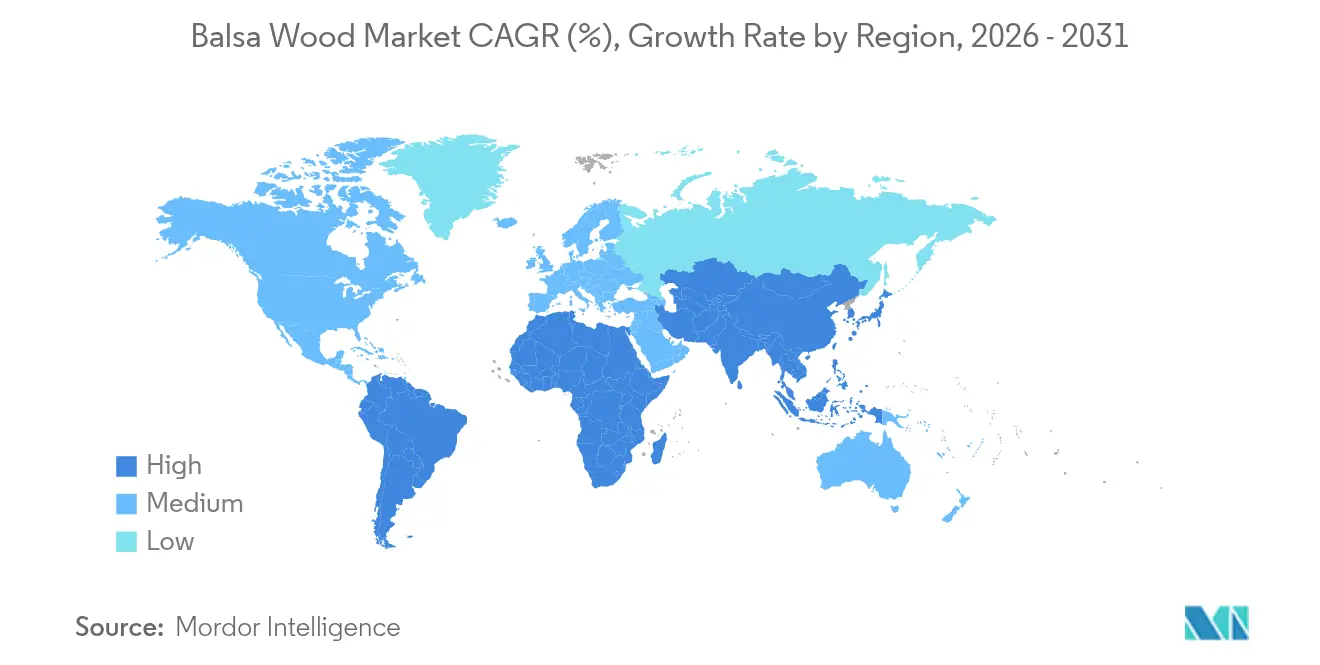

- 地域別では、アジア太平洋が2025年の世界需要の38.95%を占め、南米が年平均成長率7.05%で最も急成長している地域です。

- 市場は顕著な集約化を示しており、3A Composites、Gurit、DIABが2025年の世界市場においておよそ45.40%のシェアを保有しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

バルサウッドの世界市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量コア向け世界的な風力タービンブレード需要の急増 | +1.8% | 中国、欧州、北米に集中するグローバル市場 | 長期(4年以上) |

| 宇宙分野における軽量複合材の採用拡大 | +0.9% | 北米および欧州、アジア太平洋で台頭 | 中期(2〜4年) |

| 世界的な船舶・ヨット建造におけるバルササンドイッチパネルの利用増加 | +0.7% | グローバル、欧州および北米が最も強い | 中期(2〜4年) |

| 産業全体にわたるバイオベース・リサイクル可能コア材料への持続可能性推進 | +1.2% | グローバル、欧州規制が主導 | 長期(4年以上) |

| 超軽量内装構造を必要とするeVTOL機の急速な試作開発 | +0.4% | 北米、欧州、一部アジア太平洋市場 | 短期(2年以内) |

| サーキュラーエコノミーが高品質バージンバルサの需要を促進 | +0.3% | 主にEU、グローバルに拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軽量コア向け世界的な風力タービンブレード需要の急増

風力タービンメーカーは現在、15MWを超えるブレードにバルサを指定しています。これはPETフォームが動的な海洋荷重下で剛性を失う可能性があるためです。エンドグレイン配向は最適なせん断強度を発揮し、特に応力が集中するブレード根元付近で効果を発揮します。プレシェイプドキットは中国の大型ブレード工場における作業時間を最大30%削減しており、フォームの価格優位性にもかかわらず継続的な採用を支えています。これらの追い風により、風力エネルギーは長期的な引き取り量の基幹セグメントとしての地位を確固たるものにしています。

宇宙分野における軽量複合材の採用拡大

衛星メーカーはペイロードプラットフォームにバルサコアを好んで採用しています。節約できる1キログラムごとに打ち上げコストが削減されるためです。天然の制振性は振動を緩和し、上昇プロファイル中に精密な電子機器を保護します。試作eVTOL機はバルササンドイッチフロアを使用してバッテリー駆動の飛行距離を延ばしており、近期の航空宇宙機会を裏付けています。先進的な硬化技術は現在、厳格なアウトガスおよび難燃性基準を満たし、バルサがコスト面でノメックスハニカムと直接競合できるようになっています。

世界的な船舶・ヨット建造におけるバルササンドイッチパネルの利用増加

欧州のプレミアムヨットビルダーは、環境意識の高い顧客の嗜好に応えるため、FSC認証パネルの採用を増やしています。真空注入製造はバルサの均一なセル構造を活かして高品質なラミネートを実現し、新たな疎水性コーティングが水分の浸入を抑制して耐用年数を延ばしています。レクリエーション用船舶の全長が大型化する傾向の中、設計者は剛性確保のためにより厚いコアを指定しており、プレジャーおよび商業用マリンプラットフォーム全体で体積需要を押し上げています。

産業全体にわたるバイオベース・リサイクル可能コア材料への持続可能性推進

再生可能でトレーサブルな材料を優遇するEU規制が、OEMに石油系フォームから木材系コアへの転換を促しています。Vattenfallが2030年までに100%サーキュラーな複合材フローを実現するという誓約は、サプライチェーンへのトップダウンの圧力を示しています[1]出典:Vattenfall AB、「風力タービンのサーキュラー化に向けて」、vattenfall.com。フラウンホーファーのパイロットプロジェクトは現在、使用済みタービンブレードを回収し、バルサを分離して新たなパネルに再組み込みすることで、資源循環を広げています。バルサの成長過程における炭素固定は、企業がスコープ3排出量を集計する中で、この材料のグリーンな価値提案をさらに強化しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 気候変動による供給不安定 | -0.8% | エクアドル、ペルー、パプアニューギニア | 中期(2〜4年) |

| PET/PVC/リサイクルフォームコア代替品との価格競争の激化 | -1.1% | グローバル、価格感応度の高い市場で最も顕著 | 短期(2年以内) |

| 世界的な燻蒸・植物検疫規制の強化による輸出物流コストの増加 | -0.4% | グローバルな貿易ルート、特にエクアドルからアジアへのルート | 短期(2年以内) |

| 新しいタービンブレード設計によるMW当たりのバルサ使用量の削減 | -0.6% | 世界の風力市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

気候変動による供給不安定

不規則な降雨によりエクアドルのプランテーション収量が低下し、密度プロファイルが変化してスポット市場での急騰を引き起こしています。ペルーでの違法伐採がリスクを複合化させており、現在は管理の連鎖認証を義務付けている欧州および北米の輸入業者から厳しい目が向けられています。燻蒸規制の強化により通関が長期化し、主要なエクアドル〜アジアルートの輸送コストが上昇して運転資本サイクルに影響を与えています。生産者はその結果、出荷スケジュールを平準化するためにコロンビアおよびブーゲンビルへの作付面積の多様化を進めています。

PET/PVC/リサイクルフォームコア代替品との価格競争の激化

PETフォームは安定した価格とデジタル加工の容易さにより、2023年までに風力ブレードコア量の半分以上を獲得しました。リサイクルPETバリアントはバルサに匹敵する持続可能性の主張を提供し、環境面での差を縮めています。大手ブレードメーカーLM Wind PowerのPETへの転換は、予測可能な供給とプロセスの共通性を重視するOEMの優先事項を示しています。シェアを維持するため、バルササプライヤーは重要部位における優れた疲労性能と耐火性を強調しながら、木材とフォームのハイブリッドソリューションを共同開発しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:風力エネルギーがコア需要を主導

風力エネルギーは現在バルサウッド市場の51.35%を占め、主要な需要エンジンとしてのセグメントの役割を確固たるものにしています。洋上設備は年平均成長率8.08%の見通しで最も急成長しているセグメントを代表しており、ブレード設計の長大化と過酷な海洋荷重プロファイルの両方を反映しています。航空宇宙・防衛は第2位の消費ブロックであり続け、衛星パネルおよびeVTOLキャビン構造における質量削減の機会を重視しています。特に高性能ヨットにおける船舶建造は、浮力と耐湿性を重視するニッチながらもプレミアムな需要を維持しています。

風力セクターの優位性は長期資産ライフ契約も固定化しており、タービンは20〜25年間稼働し続けるため、予測可能な引き取り量を確保しています。航空宇宙分野では、先進的な認証が合成ハニカムのより広範な代替を可能にし、バルサウッド市場が宇宙打ち上げシステムへの浸透を助けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

密度グレード別:グレードAがプレミアム用途をリード

グレードAは2025年のバルサウッド市場規模の42.60%のシェアを獲得し、年平均成長率6.31%で上昇すると予測されています。これは、高い剛性対重量比が不可欠なブレード根元部およびミサイル機体への仕様採用に支えられています。バルサウッド市場規模におけるそのシェアは、洋上タービンの普及とともに上昇すると予測されています。グレードBは同じ産業内のコスト感応度の高いコンポーネントに対応し、より低い価格帯で中程度の機械的特性を提供します。グレードCは、追加の耐衝撃性を必要とするデッキや鉄道車両の床材に一般的に使用されています。

精密な林業管理とコンピューター制御の窯乾燥により、密度許容差が厳格化され、川下での廃材と樹脂吸収量が削減されています。マイクロサンディング処理されたグレードAパネルは接着剤需要をほぼ15%削減し、この節約が高い原木価格を相殺しています。エンジニアが局所的な応力マップに合わせた密度グレード別コアを統合するにつれ、一貫した認証品質を提供できるサプライヤーへと価値が移行しています。

形態別:プレシェイプドソリューションが製造効率を向上

原材ブロック・シートは依然として2025年売上の46.20%を占めており、多くの中小規模の製造業者が社内切断能力を維持しているためです。しかし、プレシェイプドキットは年平均成長率7.14%で進展しており、ブレードおよび船体ビルダーがタクトタイム削減のためにレイアップを自動化するにつれてシェアを獲得しています。精密コアキットのバルサウッド市場シェアは2025年に22.60%に達し、2031年までに29.80%に近づく軌道にあります。統合仕上げスキンを備えたサンドイッチパネルは、現場作業を最小化するプラグアンドプレイコンポーネントを追求するモジュール式ビルダーの関心を集めています。

Schweiter TechnologiesによるJMB Wind Engineeringの8,030万米ドルの買収は、プレシェイプドキットにおける高成長ニッチでのリーダーシップを確固たるものにする戦略的意図を示しています。エンドグレイン形態は、せん断に対する繊維配向を最適化することで高荷重構造に引き続き対応しており、この特性はヘリコプターローターブレードやレーシングヨットのキールにおいて特に価値があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の世界バルサウッド市場需要の38.95%を占め、これは主に中国のタービン生産におけるリーダーシップと世界のバルサ量の50%の輸入によるものです。雲南省のイニシアチブは2024年までに国内需要の10%を供給することを目指し、海外からの供給途絶に対するヘッジを図っています。インドの国家航空宇宙プログラムは国内複合材消費を高め、ベトナムとインドネシアはトリミングおよびラミネーションラインを拡大して地域輸出チェーンに供給しています。全体として、アジア太平洋のバルサウッド市場規模は2031年にかけて年率5.48%で成長すると予測されています。

南米は年平均成長率7.05%で最も急拡大している地域であり、エクアドルの世界生産量68%のシェアと2024年の6億5,000万米ドルという記録的な林業輸出(そのうちバルサが33.5%を占める)に支えられています。ペルーは微小な量から2年間で40,000立方メートルの供給へと急成長し、供給を多様化していますが、違法伐採の報告から規制上の懸念が生じています。コロンビアとブラジルはプランテーション面積と窯設備に投資し、アジアのブレード工場に直接供給する地域的な足場を強化しています。

北米と欧州はFSC認証とクローズドループリサイクルを重視する成熟しているが価値集約的な市場であり続けています。米国の輸入量は風力リパワリングプロジェクトの加速により2024年に26%増加しました。EUのグリーンディールはトレーサビリティと炭素会計の強化を続けており、監査済みプランテーションを持つサプライヤーに防御的な優位性をもたらしています。中東およびアフリカ市場は全体として小規模にとどまっていますが、エジプト、サウジアラビア、南アフリカにおける新興の風力回廊とともに成長する態勢にあります。

競合環境

業界は中程度の集約化を示しており、上位3社—3A Composites、Gurit、DIAB—が2024年のバルサウッド市場収益の推定46%を支配しています。プランテーション所有権により繊維原料が確保され、統合製材所とCNC仕上げラインがコスト削減と迅速な納品を実現しています。各社はFSC管理の連鎖認証を保有しており、これは多くの欧州入札の要件となっています。Guritのマルチ市場シフトにより、2024年には風力への歴史的な依存度が売上の63%に低下し、船舶および産業セグメントでのプレゼンスが拡大しました。

戦略的な合併が続いており、Schweiter TechnologiesはJMB Wind Engineeringを吸収してプレシェイプドキットにおけるリーダーシップを確固たるものにし、DIABは中国のブレード工場へのリードタイムを短縮するためにインドネシアで合弁事業を設立しました。技術的差別化は真空樹脂注入適合性、デジタル品質検査、および水分を遮断する表面処理化学に集中しています。CoreLiteなどの小規模ニッチ競合他社は特殊グレードを供給することで繁栄していますが、新規参入者は長い認証サイクルと4〜6年のプランテーション輪作サイクルの資金調達という課題に直面しています。

フォームメーカーが価格圧力をかけており、木材サプライヤーはライフサイクル排出量の優位性を示し、一貫性と天然制振性を組み合わせたハイブリッドPET-バルサスタックを共同設計することを余儀なくされています。リサイクル対応製剤は、ブレード材料に関する将来の規制義務に向けて既存企業を位置付けています。長期的には、林業資産と自動化された製造能力の両方を持つプレーヤーを中心に市場支配力がさらに集約されると予想されます。

バルサウッド産業リーダー

Schweiter Technologies AG (3A Composites)

Gurit Services AG

Diab Group AB (Ratos AB)

CoreLite

Auszac Pty Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Guritは2024年の純売上高4億3,170万スイスフランを発表し、マルチ市場多角化計画を展開しました。

- 2024年12月:MDPIの研究がバルサをRohacellおよびNomexと比較し、MDPIの優れた機械的性能を確認しました。

- 2024年11月:スイスのEmpaのセルロース・木材材料研究所の研究者が、技術的用途、デザイナー家具、ジュエリー向けに暗闇で光るバルサウッド複合材である発光木材を開発しました。

- 2024年7月:パプアニューギニアのブーゲンビルが初の商業的なバルサウッド出荷を完了し、自治ブーゲンビル政府(ABG)の監督のもと、世界のバルサ供給の地理的多様性を拡大しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、世界バルサウッド市場を、風力エネルギーブレード、マリンパネル、航空宇宙内装、建設断熱材、ホビーモデルにわたる構造的・浮力的・工芸的用途向けに販売される、新たに収穫・工業的に加工されたOchroma pyramidale木材の原材ブロック、エンドグレインシート、プレシェイプドコアキット、エンジニアードサンドイッチパネルの総価値として定義しています。

調査範囲の除外:家具グレードの広葉樹、フォーム、ハニカム、またはその他の非バルサコア材料は調査範囲外です。

セグメンテーション概要

- 用途別

- 風力エネルギー

- 航空宇宙・防衛

- 船舶・ボート

- 建設・断熱

- DIYモデル・工芸品・包装

- 密度グレード別

- グレードA

- グレードB

- グレードC

- 形態別

- 原材ブロック・シート

- エンドグレインバルサ

- プレシェイプドコアキットおよびサンドイッチパネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 南米

- エクアドル

- ペルー

- ブラジル

- 南米その他

- 欧州

- ドイツ

- スペイン

- 英国

- ロシア

- フランス

- 欧州その他

- アジア太平洋

- 中国

- インド

- インドネシア

- ベトナム

- アジア太平洋その他

- 中東

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 北米

詳細な研究方法論とデータ検証

一次調査

エクアドルのプランテーション所有者、中国の複合材パネル製造業者、デンマークのタービンOEM購買担当者、米国の船舶設計会社との電話インタビューおよびオンライン調査により、収穫量、廃棄率、グレード構成、季節性を検証しています。調達マネージャーおよび地域ディストリビューターは平均販売価格の範囲を提供し、低荷重部位におけるPVCフォームへの代替トレンドを確認しています。

デスクリサーチ

アナリストはUN Comtradeの税関コード別貿易フロー、FAOの林業統計、Volzaを通じてスクレイピングした船積み書類から始め、エクアドル農業省およびアジア太平洋木材協会の生産データでトン数の全体像を補完しています。Renewable Energy WorldやMarineLinkなどの業界誌が需要の変曲点の追跡を助け、D&B Hooversを通じてアクセスした監査済み企業申告書とDow Jones Factivaのニュースアーカイブが収益の内訳を裏付けています。Questelで取得した特許ファミリーは密度グレードのイノベーションパイプラインを明らかにしています。上記の出典は例示的なものであり、デスクレビューには多くの追加のオープンデータセットと出版物が情報を提供しています。

Mordorの過去の研究(風力タービンブレード、軽量複合材)の内部知識ベースを相互参照して稼働率を基準化し、価格系列はCMEバルサ先物(入手可能な場合)と比較して平均販売価格(ASP)の範囲を設定しています。

市場規模算定と予測

トップダウンの生産・貿易再構築により、立方メートルの収穫量を地域別ASPを用いて収益に変換し、コアキットメーカーの生産量の選択的なボトムアップ積み上げで裏付けています。洋上風力タービン設置数、平均ブレード長、エクアドルの丸太輸出割当量、航空宇宙パネルにおけるグレードAのシェア、中国の輸入関税動向などの主要変数が需要を予測する多変量回帰に投入されています。ボトムアップ推計のギャップは、モデル化された稼働率で補完され、一次インサイトと三角測量されています。

データ検証と更新サイクル

承認前に、アウトプットは異常値チェック、シニアアナリストによるピアレビュー、独立した価格・数量指標との分散テストを経ています。レポートは年次更新され、重大なイベント(例:突然の輸出禁止)は中間改訂を引き起こします。最終検証はクライアント納品直前に実施されます。

Mordorのバルサウッドベースラインが信頼性を持つ理由

公表数値が異なるのは、企業によって調査範囲、更新頻度、価格正規化が異なるためです。Mordorの工芸品・包装需要の厳格な組み込み、密度グレード別の明示的なASP、年次貿易再調整により、意思決定者が依拠できる広範かつトレーサブルなベースラインが生成されます。

ベンチマーク比較

| 市場規模 | 匿名化された出典 | 主要なギャップ要因 |

|---|---|---|

| 2億7,000万米ドル(2025年) | ||

| 1億7,100万米ドル(2024年) | 地域コンサルタントA | 工芸品・包装を除外、主に輸出データに依存、グレードレベルのASP調整なし |

| 1億8,100万米ドル(2025年) | グローバルコンサルタントB | 一定のASPを使用、より狭い最終用途リスト、隔年モデル更新 |

要約すると、Mordorの2025年の大きなベースラインは、より広い需要レンズと年次データ更新に起因しており、明確に文書化された変数と再現可能なステップに基づいた、バランスのとれた透明性の高い数値を提供しています。

レポートで回答される主要な質問

バルサウッド市場の現在の価値はいくらですか?

市場は2026年に2億8,415万米ドルと評価されており、2031年までに3億6,655万米ドルに達すると予測されています。

バルサウッドを最も多く使用する用途はどれですか?

風力エネルギー用ブレード製造が2025年需要の51.35%を占め、主導しています。

グレードAバルサが洋上タービンで好まれる理由は何ですか?

100〜150 kg/m³の密度が最高の強度対重量比を提供し、海洋疲労荷重にさらされる大型ブレードにとって不可欠です。

世界のバルサの大部分を供給している地域はどこですか?

エクアドルが世界生産量の68%を供給し、主要な輸出ハブであり続けています。

フォーム代替品は市場にどのような影響を与えていますか?

PETフォームはコスト感応度の高いセグメントでブレードコア量の半分以上を獲得しており、木材サプライヤーは持続可能性とハイブリッドソリューションを強調することを余儀なくされています。

プレシェイプドバルサコアキットの予測成長率はどのくらいですか?

プレシェイプドキットは製造効率の向上に牽引され、2031年にかけて年平均成長率7.14%で進展すると予測されています。

最終更新日: