木材パルプ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 177.85 十億米ドル |

| 市場規模 (2031) | 219.72 十億米ドル |

| 成長率 (2026 - 2031) | 4.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる木材パルプ市場分析

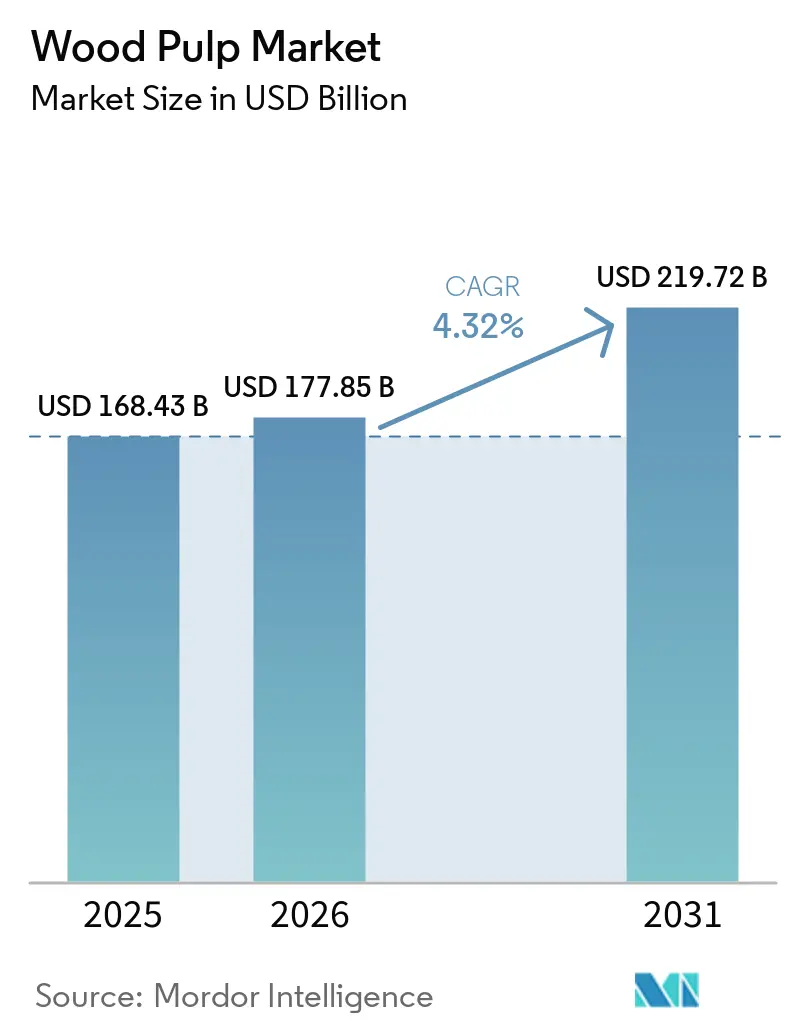

木材パルプ市場規模は2025年に1,684億3,000万米ドル、2026年に1,778億5,000万米ドルと予測され、2026年から2031年にかけて年平均成長率(CAGR)4.32%で成長し、2031年までに2,197億2,000万米ドルに達する見込みです。堅調な電子商取引物流、使い捨てプラスチック禁止の拡大、アジア太平洋地域における新規広葉樹クラフトパルプ設備の増設が需要の勢いを強化しています。生産者は繊維効率を優先し、量子設計酵素漂白を導入して化学物質負荷を低減するとともに、デジタルツイン分析を活用して製紙工場の稼働率向上を図っています。北米および欧州における管理の連鎖(チェーン・オブ・カストディ)要件の厳格化により、買い手は認証済みサプライヤーへの移行を促されており、関税の再編成によりカナダおよびアメリカ合衆国からインドおよびベトナムへの貿易フローが変化しています。中国、インド、インドネシアでの設備増強が進む中でも、広葉樹繊維の供給はコスト面で構造的な優位性を維持し、高コストの針葉樹生産者はフラッフグレードおよび溶解グレードによる差別化を迫られています。

主要レポートのポイント

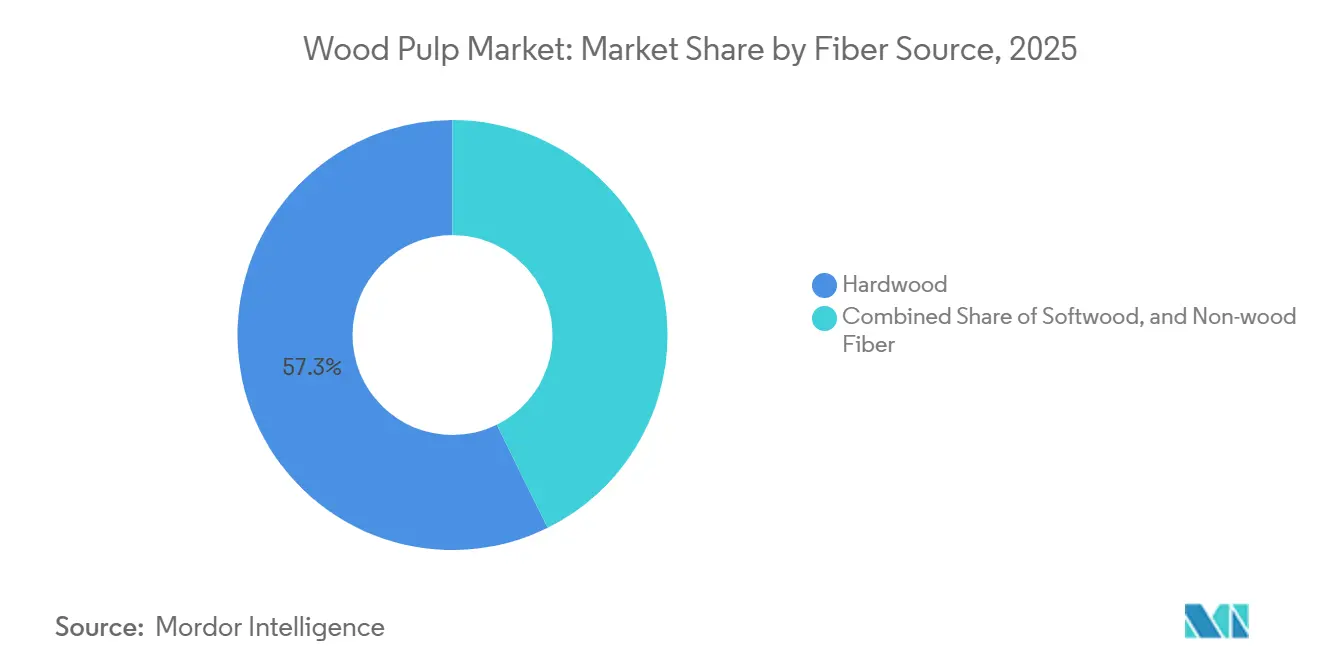

- 繊維源別では、広葉樹が2025年の木材パルプ市場シェアの57.3%を占め、農業残渣の統合への関心の高まりを反映して、非木材繊維は2031年にかけてCAGR 5.8%で拡大する見通しです。

- 最終用途産業別では、包装・カートンボードが2025年の木材パルプ市場規模の46.2%をリードし、ティッシュ・衛生用品は2026年から2031年にかけてCAGR 5.9%で最速の成長が予測されています。

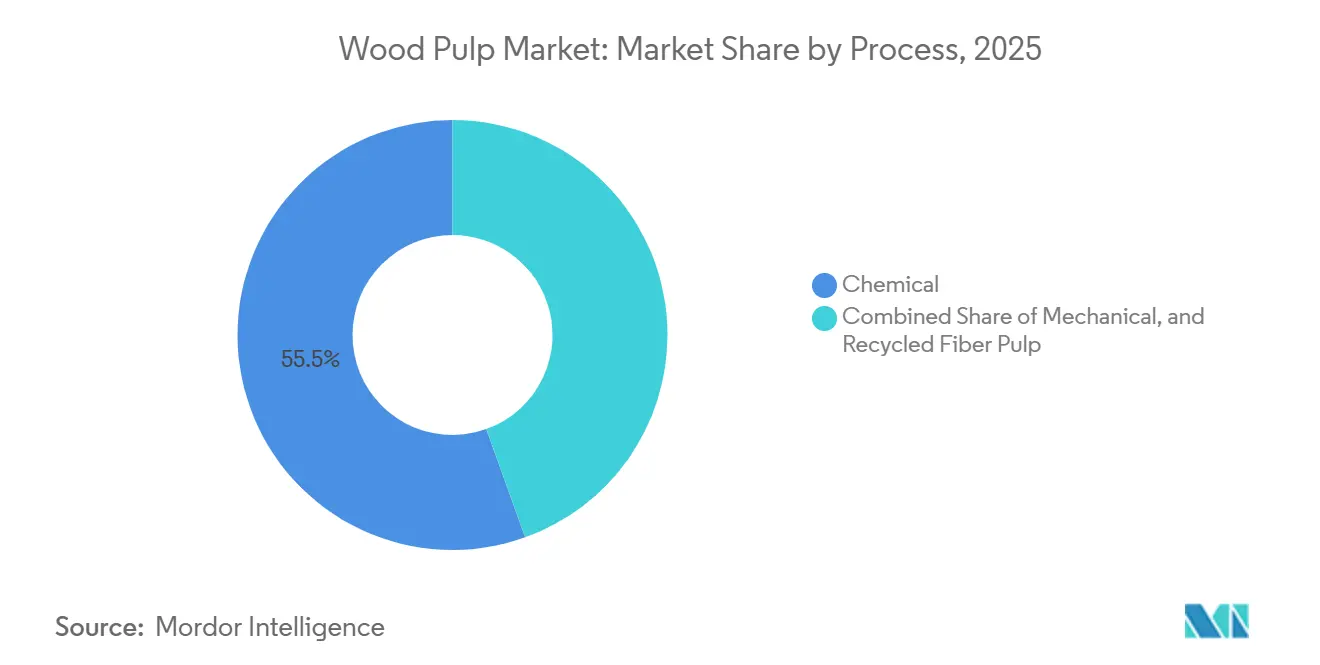

- プロセス別では、化学パルプ製造が2025年の市場シェアの55.5%を占め、再生繊維パルプは2031年にかけてCAGR 6.2%で成長すると予測されています。

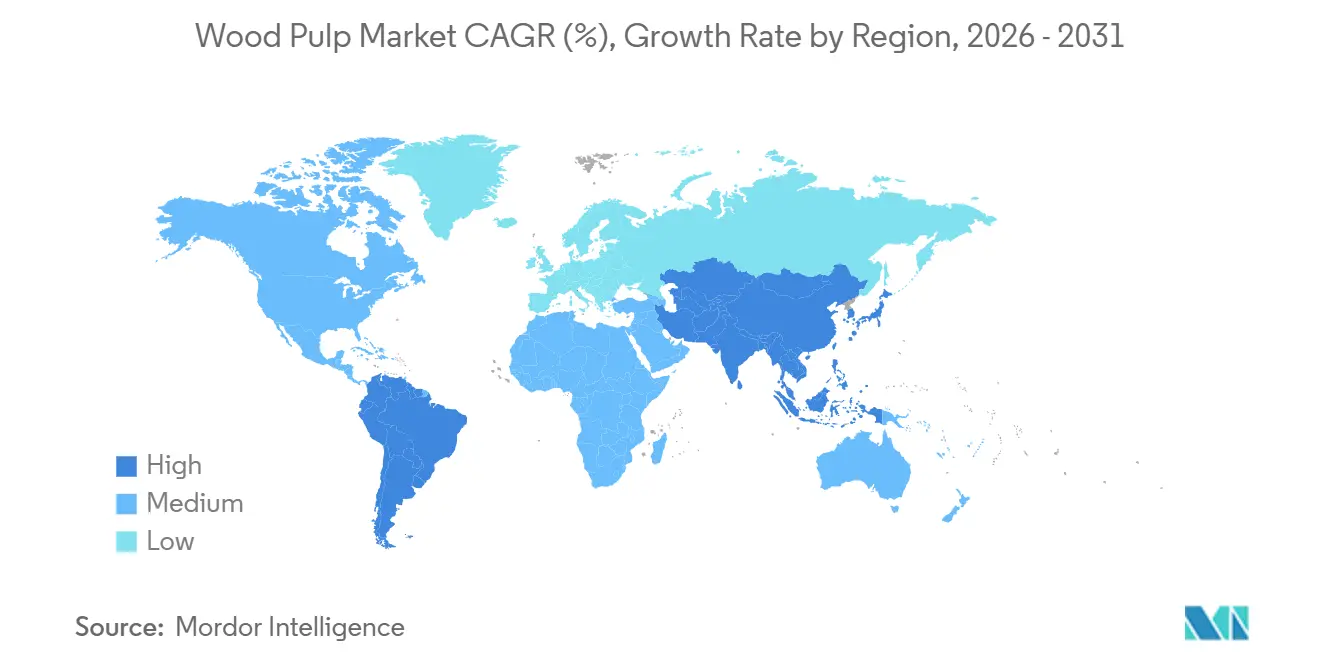

- 地域別では、アジア太平洋が2025年の収益の42.6%を占め、北米および欧州を上回るCAGR 5.4%で2031年まで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の木材パルプ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引主導の段ボール包装ブーム | +0.6% | 世界全体、特に北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 新興経済圏におけるティッシュ・衛生用品需要の増加 | +0.7% | アジア太平洋、中東、アフリカ | 長期(4年以上) |

| 使い捨てプラスチック禁止による繊維への代替促進 | +0.6% | 欧州、インド、東南アジア | 中期(2〜4年) |

| 量子強化酵素漂白による化学コストの削減 | +0.4% | 北米、欧州、アジア太平洋の一部製紙工場 | 短期(2年以内) |

| アジア太平洋における広葉樹クラフトパルプ工場の建設 | +0.5% | 中国、インド、インドネシア、ベトナム | 中期(2〜4年) |

| 予知保全におけるデジタルツインと人工知能によるダウンタイム削減 | +0.3% | 世界全体、北米・欧州での早期導入 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電子商取引主導の段ボール包装ブーム

世界的な電子商取引の成長は段ボール包装の需要を大幅に増加させており、それにより木材パルプやコンテナボードなどの原材料需要が促進されています。オンライン小売が耐久性・持続可能性・リサイクル可能な包装を重視する中、段ボール箱はプラスチックに代わるエコフレンドリーな選択肢として台頭し、メーカーは生産拡大と繊維材料の安定供給確保に取り組んでいます。商務省国勢調査局は、2024年のアメリカ合衆国における電子商取引の総売上高が1兆1,926億米ドルに達し、2023年比で8.1%増加したと報告しており、これにより毎年大量のクラフトパルプを消費するコンテナボード需要が促進されています[1]出典:商務省国勢調査局、「四半期小売電子商取引売上高」、census.gov。直接消費者向け配送は、パレット積みの卸売荷物では不要なクッション材が各荷物に必要となるため、包装の集約度を高めます。アメリカ合衆国南東部の製紙工場およびブラジルの生産者は、ライナーボードグレードのパルプへ蒸解釜容量を再配分しており、印刷グレードの供給を逼迫させ、グラフィック用紙の転換を加速させています。再利用可能なカートンの小売パイロットは依然として耐久性のあるバージンクラフトに依存しており、使い捨て規制が強化されても長期的なトン数成長を支えています。新興地域が成熟した電子商取引エコシステムを模倣するにつれ、段ボール需要は木材パルプ市場の基盤であり続けるでしょう。

新興経済圏におけるティッシュ・衛生用品需要の増加

急速な都市化、可処分所得の増加、健康意識の高まりに牽引された新興経済圏におけるティッシュ・衛生用品の需要増加は、木材パルプ市場を促進する主要な要因です。インドネシア、ベトナム、エジプトでも同様の傾向が見られ、水道・衛生インフラへの投資が水洗トイレへのアクセスを拡大しています[2]出典:世界銀行、「新興市場における衛生インフラ2025年」、worldbank.org。ティッシュ製紙工場は特定のフリーネスを持つ針葉樹または高収率の広葉樹パルプを必要とするため、このセグメントは包装グレードのみに依存することはできません。南半球での繊維投入価格の低さが輸送コストを相殺するため、この地理的裁定取引は依然として収益性があります。ただし、通貨変動や港湾混雑などのリスクも伴います。サウジアラビアおよびアラブ首長国連邦では新しいスルーエアドライ(TAD)マシンが稼働し、現地でのティッシュ生産が拡大しています。この動向は輸入依存度を低下させ、リードタイムを短縮しています。

使い捨てプラスチック禁止による繊維への代替促進

2021年から完全施行された欧州連合の使い捨てプラスチック指令は、ポリスチレン製食品容器およびプラスチック製カトラリーを禁止し、フードサービス事業者を成形繊維トレイおよびコーティング紙板へと誘導しています[3]出典:欧州委員会、「使い捨てプラスチック指令の実施」、ec.europa.eu。インドの2024年プラスチック廃棄物管理改正規則は、電子商取引の荷物に2026年までにリサイクル可能または堆肥化可能な材料の使用を義務付けています。Huhtamakiは繊維フードサービス事業を再編し、プラスチックの代替としての繊維ベースの再生可能包装ソリューションへの戦略的注力を強調しています。同社は、リサイクル紙または農業廃棄物を原料とする成形繊維を、トレイや蓋などの食品安全性が求められる高精度用途に優先的に使用しています。持続可能な繊維の認証コストは増加していますが、大手コンバーターはそのプレミアムを事業継続のための必要条件と見なしています。有利な規制政策は、木材パルプ市場の中心的な触媒であり続けるでしょう。

予知保全におけるデジタルツインと人工知能によるダウンタイム削減

デジタルツインプラットフォームは、蒸解釜やボイラーから温度、圧力、化学信号などのリアルタイムデータを機械学習モデルに送信し、故障を事前に予測することができます。UPM-Kymmene OyjはFray Bentosの製紙工場における計画外ダウンタイムを削減し、新たな設備投資なしに年間追加生産能力を実現しました。Valmetはクラウドベースのサービスを通じて世界中の多数の製紙工場の操業を監視しており、料金はダウンタイム回避の価値に連動しています。主にスカンジナビアおよび北米の早期導入者は迅速な投資回収期間を達成しており、ブラジルやインドネシアなどの市場での採用を促進しています。信頼性向上に加え、デジタルツインは化学薬品の投入量と蒸気使用効率を改善し、複数年契約にわたって追加のコスト削減を生み出しています。自動化された製紙工場と手動操業の製紙工場との間で拡大するパフォーマンス格差は、木材パルプ市場において技術的に先進的なプレーヤーに有利に働くと予測されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 気候・物流ショックによるパルプ材価格の変動 | −0.5% | 北米、ブラジル、ロシア | 短期(2年以内) |

| 排水・大気中化学物質規制の強化 | −0.4% | 欧州、北米、中国 | 中期(2〜4年) |

| コンプライアンスコストを引き上げる繊維原産地トレーサビリティ義務 | −0.3% | 欧州、北米 | 中期(2〜4年) |

| パルプ貿易フローを再編する国境を越えた関税 | −0.4% | 中国、アメリカ合衆国、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コンプライアンスコストを引き上げる繊維原産地トレーサビリティ義務

欧州および北米の買い手は、森林管理協議会(FSC)またはPEFC(森林認証プログラムの相互承認)の管理の連鎖(チェーン・オブ・カストディ)文書をますます要求しており、これにより監査・文書化コストが増加しています。内部林業資産を持たない小規模商業製紙工場は詳細な追跡要件を満たすことに課題を抱えており、農園管理を持つ統合型生産者はこれらの追加コストを吸収するうえで有利な立場にあります。デジタル台帳ツールが導入されつつありますが、特にデータインフラが限られた途上国地域の製紙工場では、オンボーディングおよび検証費用が依然として高水準にあります。コンプライアンスを遵守しない企業はプレミアム市場へのアクセスを失うか、契約上のペナルティを受けるリスクがあります。長期的には、認証は競争上の優位性ではなく標準的な要件となり、木材パルプ市場において認証済みサプライヤーへの需要が高まると予測されています。

国境を越えた関税によるパルプ貿易フローの再編

中国は特定の北米クラフトグレードにアンチダンピング関税を実施し、大量の出荷をインドおよびベトナムへ転換させました。アメリカ合衆国の輸出業者は新たな顧客基盤を開拓する中で、より高い輸送費と受注サイクルリスクに直面しています。地政学的緊張を受けたロシア産パルプへの欧州連合の報復措置により、針葉樹の流通が割引価格で中国へ迂回し、地域のベンチマーク価格を圧迫しています。関税の変動は計画を複雑にし、運転資本を膨らませ、関税が急変した際に在庫を滞留させる可能性があります。多様な製紙工場拠点を持つ垂直統合グループは数量を再配分できますが、単一拠点の事業者は木材パルプ市場において不均衡なリスクにさらされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

繊維源別:広葉樹の優位性と非木材繊維の台頭

広葉樹は最大の繊維源であり、ティッシュ、印刷、包装にわたる適応性を反映して2025年の木材パルプ市場シェアの57.3%を占めています。ユーカリの短繊維はティッシュに滑らかさを、軽量カートンボードに印刷適性を付与しますが、農園は安定した降雨量を必要とするため干ばつリスクにさらされています。針葉樹はフラッフパルプおよび高強度ライナーボードに不可欠ですが、成長サイクルが遅く北方林帯が限られているため供給に上限があります。藁やバガスへの関心の高まりは、立木価格の変動をヘッジし炭素集約度を低減する取り組みを反映しており、木材とのコスト差を縮小する補助金によって支援されています。

非木材繊維は中国およびインドにおける農業残渣の統合に牽引され、2031年にかけてCAGR 5.8%で成長しています。非木材パルプの量はまだ少ないですが、山東省トランリンの藁ラインは広葉樹クラフトと同等の白色度を示しており、技術的進歩を示しています。インドのバイオマス集約スキームが農家に農作物残渣の納入に対して報酬を支払うことで、非木材供給の木材パルプ市場規模はさらに拡大すると予測されています。コンバーターの配合変更への消極性、原料・品質一貫性のギャップがシェア拡大を抑制しますが、代替原料への段階的な配合シフトは確実に進むと見られています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

最終用途産業別:包装・カートンボードがリード、ティッシュ・衛生用品が加速

包装・カートンボードは最大の最終用途セグメントであり、2025年の木材パルプ市場の46.2%を占め、市場における段ボールの構造的な重要性を示しています。電子商取引の出荷増加とコールドチェーンの拡大は、積み重ね強度と耐湿性のためにバージンクラフトを優先します。デジタルワークフローの普及に伴い印刷・筆記用紙は引き続き縮小しており、製紙工場はコンテナボードへの機械転換または生産ラインの閉鎖を進めています。溶解パルプなどの特殊セグメントはニッチですが、生産者が下流の引き取り契約を確保した場合に魅力的なマージンをもたらします。

2031年にかけてCAGR 5.9%で最速成長セグメントであるティッシュ・衛生用品は、アジア太平洋および中東の都市化から恩恵を受けています。業務用ティッシュはホスピタリティおよび商業不動産とともに拡大しており、成熟市場の家庭用消費者はプレミアム多層グレードへのアップグレードを進めています。持続可能な包装義務は、耐油・耐液性基準を満たすためにバージン繊維と再生繊維を混合したバリアコーティング紙板の需要を促進しています。ティッシュ成長に牽引された木材パルプ市場は、2031年にかけて増分トン数の増加するシェアを獲得すると予測されています。

プロセス別:化学パルプ製造が基盤、再生繊維パルプが台頭

化学パルプ製造は最大のプロセスであり、2025年の木材パルプ市場シェアの55.5%を支配しており、蒸解薬品を回収しブラックリカー燃焼から余剰エネルギーを生産するクラフト蒸解が主導しています。機械パルプ製造は、化学処理なしに木材を繊維に砕くプロセスであり、主に白色度や耐久性よりもコストが優先されるニュースプリントおよびディレクトリグレードの用途に使用されています。しかし、これらの製品の需要が減少し、製紙工場が高付加価値セグメントへ注力を移すにつれて、そのシェアは縮小しています。

再生繊維パルプは、2030年までに包装材に少なくとも30%の再生材料を含むことを義務付ける欧州連合の規制に牽引され、2031年にかけてCAGR 6.2%で成長しています。使用済み廃紙から製造される再生繊維パルプは、包装・ティッシュグレードへの使用においてコスト効率が高いです。ただし、再処理サイクルごとに品質が低下するため、性能を維持するためにバージンパルプを添加する前に繊維を再利用できる回数が制限されます。機械パルプのエネルギー集約度(約1メートルトンあたり2,000キロワット時)は、炭素価格制度の下でより高い排出費用に換算されます。酵素脱墨の革新により再生パルプの白色度が向上し、折りたたみカートンおよび中級ティッシュへの採用が容易になっています。それでも、サイクルごとに繊維強度が低下するため、木材パルプ市場においてシートの性能を維持するためにバージンパルプは引き続き不可欠です。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は最大の地域であり、2025年の木材パルプ市場シェアの42.6%を占め、中国、インド、インドネシアでの設備増強および地域のティッシュ消費の急増に支えられ、2031年にかけてCAGR 5.4%で成長すると予測されています。中国は世界生産の相当なシェアを占めていますが、ブラジルおよびウルグアイからの輸入依存を低減するために国内生産を増加させています。パルプ輸入に大きく依存するインドは、電子商取引および日用消費財に牽引された安定した需要成長を経験しており、州の奨励策に支援されたグリーンフィールド製紙工場の機会を創出しています。日本および韓国は印刷グレード需要の継続的な減少を経験していますが、近隣市場への特殊品輸出でそれを相殺しています。

北米は収益の相当な部分を占め、ティッシュ市場の飽和とオフィス用紙需要の減少が成長を制限するため、緩やかな成長率が予測されています。アメリカ合衆国南東部は統合型松林農園によるコスト優位性を維持していますが、労働力不足と厳格化する環境規制が利益率を侵食しています。ブリティッシュコロンビア州では山火事と施設改修により相当な設備が閉鎖され、針葉樹供給の構造的逼迫が悪化しています。収益の注目すべきシェアを占める欧州は、フィンランドおよびスウェーデンで生産される再生繊維および特殊グレードへの依存を高めており、ドイツおよびフランスはバージンパルプ生産施設の段階的廃止を続けています。

南米は、ブラジルのユーカリ生産性およびSuzano S.A.の大規模セラードミルなどのプロジェクトに支えられ、収益の相当なシェアを占めると予測されています。アルゼンチンは規模の小さいプレーヤーですが、新たな奨励策の下で林業投資を呼び込む可能性があります。中東およびアフリカは合計で控えめな市場シェアを占めており、観光業の拡大に伴いサウジアラビアおよびアラブ首長国連邦でティッシュ需要が増加しています。南アフリカは溶解パルプの輸出を優先し続けていますが、電力制約による課題に直面しています。

競合状況

木材パルプ産業は中程度に分散した状態が続いています。Suzano S.A.は低コストのユーカリ農園とセラードミルの規模を活用してリーディングポジションを維持しています。ただし、収益は通貨変動と輸送コストの変動の影響を受けています。Stora Enso OyjおよびUPM-Kymmene Ojyは、コモディティ価格への依存を低減するために特殊パルプおよびバイオリファイナリー製品に注力しています。その戦略には、農園への後方統合とティッシュまたはカートンボード加工への前方統合による引き取り契約の確保が含まれます。

Asia Pulp & Paper(APP)(Sinar Mas Group)およびNine Dragons Paper(Holdings)Limited(Best Result Holdings Limited)はアジア太平洋地域で積極的に拡大しており、設備能力を増強し上流操業を統合して繊維供給を確保しています。先進技術の採用によりコスト格差が拡大しており、デジタルツインと酵素漂白を使用する製紙工場は、レガシーシステムに依存する工場と比較して大幅に低いキャッシュコストを報告しています。酵素パルプ製造およびリグニン高度利用における特許活動は、主にスカンジナビアの企業とエンジニアリングベンダーによって牽引されており、高マージンの垂直市場への参入を支援しています。

認証は差別化要因ではなく参入条件となっています。欧州および北米の買い手は非認証パルプのボイコットを強めており、ガバナンスが弱い地域の生産者に圧力をかけています。老朽化した製紙工場が多額の改修費用に直面している北米および欧州では統合が進む可能性が高く、南米およびアジア太平洋では世界のコストカーブを再均衡させるグリーンフィールド供給が歓迎されるでしょう。これらの動きは木材パルプ市場内の競争ダイナミクスをさらに形成していくでしょう。

木材パルプ産業のリーダー企業

Suzano S.A.

Stora Enso Oyj

UPM-Kymmene Oyj

Smurfit Westrock Public Limited Company

Paper Excellence B.V. (Fortune Everich Sdn Bhd.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Huatai Groupは中国広西チワン族自治区玉林市において23億米ドル規模の森林・パルプ・紙の統合プロジェクトを開始しました。この施設は、垂直統合を通じて原材料サプライチェーンを強化し、操業効率を向上させるグループの戦略において重要な役割を果たしています。

- 2025年9月:UPM-Kymmene OyjとフィンランドNo.1の民間製材・木材加工業者であるVersowoodは、フィンランドにおけるUPM-Kymmene Ojyのコスト効率の高い木材調達を強化するための長期パートナーシップを締結しました。この協力関係は、競争の激しいフィンランドの木材市場においてUPM-Kymmene Ojyのパルプ工場への木材供給を強化することを目的としています。

- 2025年3月:Aditya Birla Groupの不動産部門であるAditya Birla Real Estate Limited(ABREL)は、パルプ・紙事業をITCに売却しました。事業譲渡契約に基づき、ウッタラーカンド州ラルクアンに所在するCentury Pulp and Paper(CPP)は、株主への価値創出イニシアチブの一環としてITCに譲渡されます。

世界の木材パルプ市場レポートの範囲

木材パルプは、木材繊維を機械的または化学的に分解してパルプを製造することで生産されます。その後、苛性ソーダなどの化学化合物を使用して紙に加工されます。木材パルプ市場レポートは、繊維源別(広葉樹、針葉樹、非木材繊維)、最終用途産業別(包装・カートンボード、ティッシュ・衛生用品、印刷・筆記用紙、特殊・溶解パルプ)、プロセス別(化学、機械、再生繊維パルプ)、地域別(北米、欧州、アジア太平洋、南米、中東、アフリカ)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| 針葉樹 |

| 広葉樹 |

| 非木材繊維 |

| 包装・カートンボード |

| ティッシュ・衛生用品 |

| 印刷・筆記用紙 |

| 特殊・溶解パルプ |

| 化学 |

| 機械 |

| 再生繊維パルプ |

| 北米 | アメリカ合衆国 |

| カナダ | |

| 北米その他 | |

| 欧州 | ドイツ |

| イギリス | |

| フランス | |

| フィンランド | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 繊維源別 | 針葉樹 | |

| 広葉樹 | ||

| 非木材繊維 | ||

| 最終用途産業別 | 包装・カートンボード | |

| ティッシュ・衛生用品 | ||

| 印刷・筆記用紙 | ||

| 特殊・溶解パルプ | ||

| プロセス別 | 化学 | |

| 機械 | ||

| 再生繊維パルプ | ||

| 地域別 | 北米 | アメリカ合衆国 |

| カナダ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| フィンランド | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2031年までの木材パルプ市場の予測値は?

木材パルプ市場は2031年までに2,197億2,000万米ドルに達すると予測されています。

将来の数量成長に最も貢献する地域はどこですか?

アジア太平洋が拡大をリードし、設備増強と増加するティッシュ需要により2031年にかけてCAGR 5.4%で成長します。

なぜ広葉樹パルプが世界供給において優位なのですか?

広葉樹はティッシュおよび軽量包装に適した短繊維を提供し、アジア太平洋および南米における低コストのユーカリおよびアカシア農園の恩恵を受けています。

使い捨てプラスチック禁止はパルプ需要にどのような影響を与えていますか?

欧州連合、インド、東南アジアの規制により、フードサービスおよび小売包装が成形繊維および紙板へと誘導され、増分パルプ使用量が増加しています。

製紙工場はコストと排出量を削減するためにどのような技術を採用していますか?

量子設計酵素漂白は二酸化塩素の消費量を削減し、人工知能と組み合わせたデジタルツインは計画外ダウンタイムを低減し、資源使用を最適化します。

最終更新日: