製材市場規模とシェア

Mordor Intelligence による製材市場分析

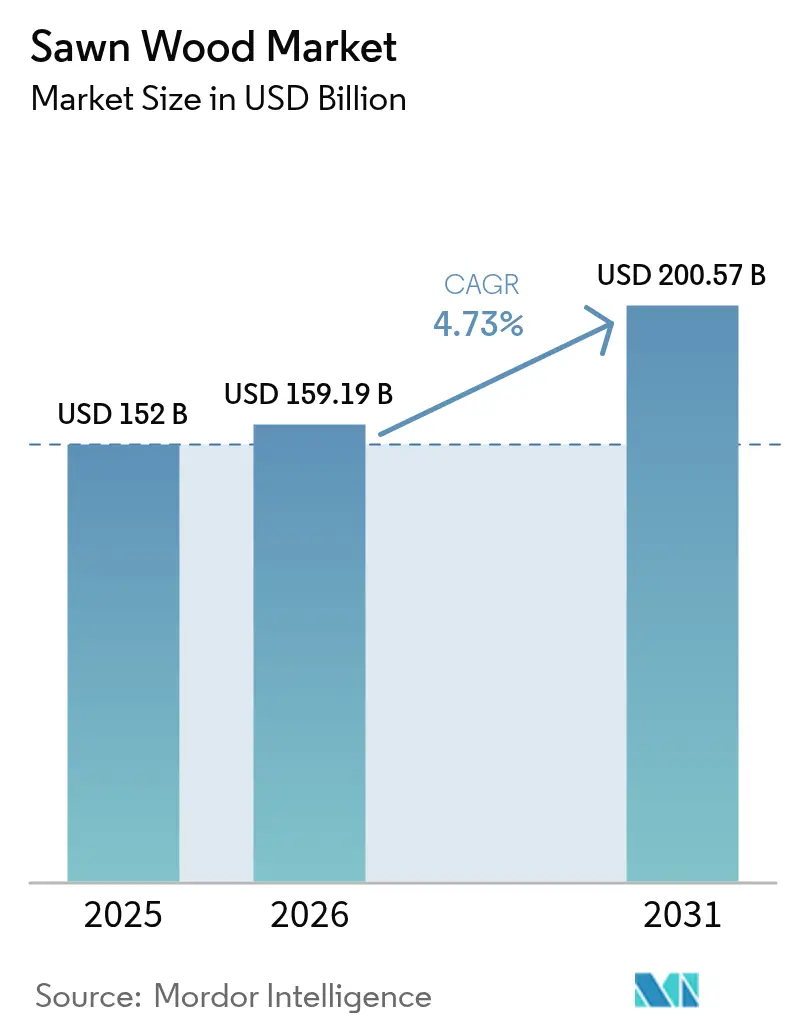

2026年の製材市場規模は1,591.9億USDと推定され、2025年の1,520億USDから成長し、2031年の予測は2,005.7億USDで、2026年〜2031年にかけて4.73%のCAGRで成長します。

この緩やかな拡大は、持続可能性の義務化とプロセスの自動化という二つの力を乗り越えながら、急成長から着実な成熟へと移行している産業を反映しています。マスティンバー建設における認証木材の採用増加と、家具およびインテリアデコレーション需要の持続的な拡大が、エンジニアードウッド代替品が一部の従来用途を侵食しつつも、数量成長を引き続き支えています。欧州連合森林破壊防止規制(EUDR)により、トレーサビリティをめぐる競争圧力が高まっており、コンプライアンスコストと、原産地を証明できるサプライヤーにとってのプレミアム価格設定の機会が同時に生じています。同時に、高度な製材および乾燥炉技術への投資が歩留まりを向上させ、単位当たりの排出量を削減し、労働力不足および進化する規制上の精査にもかかわらず、製材所が収益性を維持できるようにしています。これらの要素が組み合わさることで、高付加価値・低炭素製品のニッチへと徐々に再バランスされつつある回復力のある製材市場が浮かび上がります。

主要レポートの要点

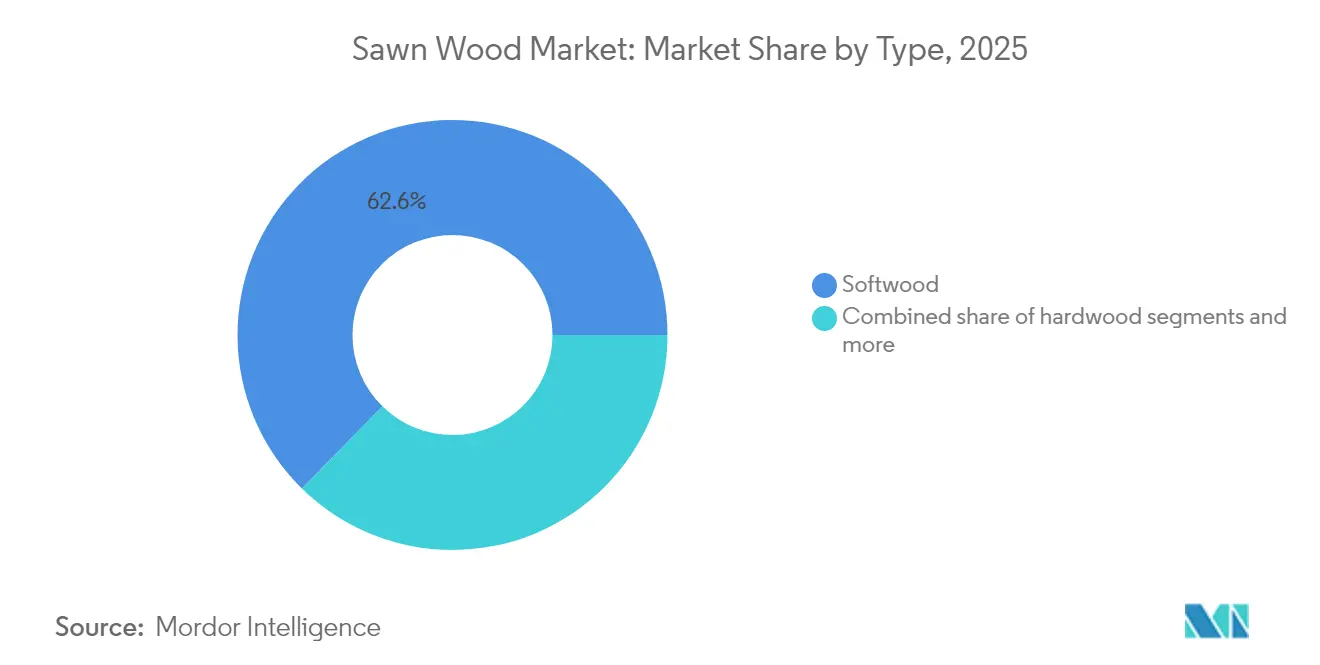

- タイプ別では、針葉樹材が2025年の製材市場シェアの62.65%をリードし、広葉樹材は2031年にかけて最も速い5.38%のCAGRを記録する見込みです。

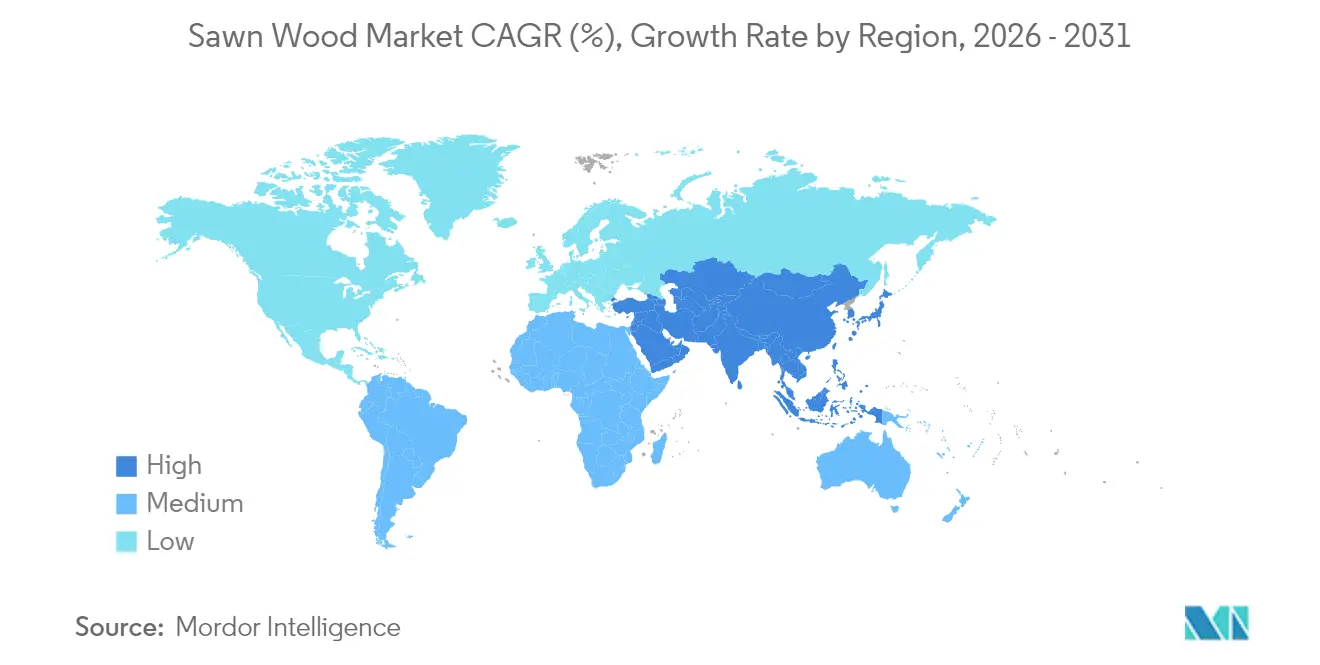

- 地理別では、アジア太平洋が2025年の製材市場規模の38.55%を占め、中東は市場をリードする6.51%のCAGRで2031年まで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の製材市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済圏における建設活動の急増 | +1.0% | アジア太平洋、中東、南米 | 中期(2〜4年) |

| 家具およびインテリアデコレーション産業の急成長 | +0.8% | アジア太平洋および北米に集中したグローバル | 短期(2年以内) |

| 製材および乾燥炉技術の進歩 | +0.6% | 北米、ヨーロッパ、アジア太平洋 | 長期(4年以上) |

| 低炭素木造建築へのシフト | +0.7% | ヨーロッパ、北米、オーストラリア | 中期(2〜4年) |

| モジュール式オフサイトマスティンバー建設の台頭 | +0.5% | 北米およびヨーロッパ | 長期(4年以上) |

| 認証済みトレーサブル製材のプレミアム価格設定 | +0.4% | 特にヨーロッパ市場を中心としたグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興経済圏における建設活動の急増

インド、インドネシア、ベトナム、および一部の湾岸諸国における急速な都市化が、住宅、道路、および公共インフラプロジェクトに前例のない資本を流入させ、フレーミングランバーおよび型枠用の需要増加を牽引しています。インドの年間木材需要は6,300万m³に達しており、国内供給が拡大する家具生産に追いつかない中、輸入が3,300万m³をカバーしています。トルコの2023年および2024年の地震後の復興プログラムは、ロシアの針葉樹材輸入を29万2,200m³へと三倍にし、再建サイクルが地域的な需要急増を引き起こし得ることを示しています。また、消費者は産地をより重視するようになっており、51%が家具購入時に原産国表示を考慮することが、輸入業者が下流の付加価値向上のために認証木材を調達する動機となっています。これらの要因が合わさって、代替圧力が他の地域で高まる中にあっても、新興地域での製材市場を引き続き押し上げています。

家具およびインテリアデコレーション需要の急成長

家具の買い手は持続可能性に関する認証をプレミアム品質と同一視するようになっており、67%が責任ある調達を決定的な購入要因として挙げています。マレーシアにおけるラバーウッドの供給逼迫は、国内加工業者への優先的な供給を求める声を引き起こしており、局所的な不足がいかに迅速にグローバルな貿易フローを再編できるかを示しています。2024年に米国の広葉樹フローリング収益が15%減少したものの、オークが売上高の85%のシェアを維持したことで、プレミアムセグメントにおける広葉樹材の持続力が実証されています。FSCおよびPEFCなどの認証スキームは、付加価値の特徴から多国籍小売業者への市場参入の基本要件へと移行しており、中規模の製材所は管理の連鎖システムを改善するか、排除のリスクを負うかの選択を迫られています[1]出典:PEFC、「価値が価値を生む時:持続可能な家具に対する消費者の嗜好」、furniture.pefc.org。

製材および乾燥炉技術の進歩

自動化は、上昇する人件費および高齢化する労働力に対する重要なヘッジとして台頭しています。メッツァ・ファイバー(Metsä Fibre)のラウマ工場は、2億6,000万ユーロ(2億7,500万USD)をかけて建設され、機械視覚グレーディングを使用して毎分40本の丸太を処理し、回収率を向上させてダウンタイムを削減しています。パイロット試験では、正確な425〜400〜400°Fの乾燥炉スケジュールがサザンパイン(南部松)の欠陥を最小限に抑えつつ構造的完全性を維持することで、販売可能な歩留まりを改善することが示されています[2]出典:iForest、「南部松材の乾燥」、iforest.sisef.org。輸送管理ソフトウェアを統合した製材所は、現在トレーサビリティデータとリアルタイムのルート最適化を組み合わせることができ、EUDRの位置情報開示ルールを踏まえると不可欠な機能となっています。

低炭素木造建築へのシフト

政府の気候政策が木材を主流の建築基準に組み込みつつあります。英国の「建設における木材ロードマップ(Timber in Construction Roadmap)」は、2035年までに主に持続可能な木材で建設された150万戸の新築住宅を目標としています[3]出典:英国政府、「建設における木材ロードマップ2025」、gov.uk。米国では、2024年3月時点で2,115件のマスティンバープロジェクトが完成または進行中であり、年間推定2億5,000万ボードフィートの針葉樹材を必要としています。直交集成板(CLT)の価格は、供給が需要に追いつくのに苦労した2016年から2021年の間に1立方フィート当たり45USDへと2倍以上に上昇し、環境規制と設計上の好みが一致した場合の強固な価格回復力を示しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 森林破壊規制と持続可能性への圧力 | -0.6% | 特にヨーロッパ市場を中心としたグローバル | 短期(2年以内) |

| 物流のボトルネックとサプライチェーンの混乱 | -0.5% | 北米、ヨーロッパ、アジア太平洋 | 短期(2年以内) |

| エンジニアードウッドコンポジットによる代替 | -0.4% | 北米およびヨーロッパに集中したグローバル | 中期(2〜4年) |

| 製材所における熟練労働者の不足 | -0.3% | 北米およびヨーロッパ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

森林破壊規制と持続可能性への圧力

EUDRの厳格なトレーサビリティ要件は、不透明なサプライチェーンにペナルティを課すことで貿易ルートを再編しています。東南アジアおよび中部アフリカの小規模農家は、GPS確認済みの収穫データを生成するためのリソースを欠いていることが多く、EUの年間200億USDの木材製品輸入市場から排除されるリスクにさらされています。フィンランドやスウェーデンなどの既存の生産国はすでに開示基準を満たしていますが、コンプライアンスのギャップは拡大しており、ブロックチェーンや衛星画像ツールを組み込める資本力のある企業を中心に業界の統合が加速しています。このシフトにより、追跡不可能な取引量がルールの緩い市場へとリダイレクトされ始めており、近期的には世界の製材市場の成長に対してわずかな下押し圧力をかけています。

物流のボトルネックとサプライチェーンの混乱

輸送の脆弱性が引き続き供給ショックを生み出しています。2024年8月のカナダの鉄道停止は、米加間の年間貿易における推定2,770億USD分の取引量を滞留させ、鉄道に依存する多くの木材出荷業者をより高コストのトラック輸送に切り替えることを余儀なくさせました。ヨーロッパでは、紅海の迂回路が2024年に東南アジアから到着する広葉樹材の輸送時間に30〜45日を追加し、陸揚げコストを押し上げ、マージンを圧迫しました。製材所は港湾ゲートウェイを多様化し、追加の倉庫スペースを契約することでリスクを軽減していますが、より高い運転資金の要件が技術改善による一部の利益を相殺しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:針葉樹材がリーダーシップを強化しつつ、広葉樹材が加速

針葉樹材は2025年の製材市場シェアの62.65%を占め、2025年に138万戸と予測される米国の住宅着工件数に支えられています。北米の広大な森林基盤が安定した供給を確保しており、CLTおよびグルーラムの継続的な採用が構造用消費量を堅調に維持しています。建設用フレーミング単独での針葉樹材中心の製材市場規模は、2031年にかけて年間2.78%上昇する見込みです。それでも、エンジニアードパネルからの連鎖的な代替リスクが価格上昇を抑制しており、製材所は収益性を維持するために高歩留まりスキャンシステムおよび自動グレーディングを活用することが求められています。

一方、広葉樹材は、高級家具メーカーやブティック建築家が美学と耐久性のためにプレミアム樹種を指定することで、旺盛な5.38%のCAGRを記録しています。オークとウォルナットが北米の高級品需要を支配している一方、アジアの買い手は認証済みのアフリカマホガニーおよびヨーロッパブナに注目しています。認証が業界参入の必須条件となるにつれて、透明なサプライチェーン記録を備えた広葉樹材生産者は8〜12%の価格プレミアムを確保でき、長期的な木材繊維の利用可能性を維持する選択的収穫方式への投資を支えています。認証済み広葉樹材の製材市場規模は2031年までに908億USDに達する可能性があり、付加価値仕上げおよびエンジニアードオーバーレイの新たな道を開きます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理別分析

世界の製材市場におけるアジア太平洋の38.55%のシェアは、消費と生産の両面における比類のない広がりに起因しています。中国の2024年の国内生産は記録的な1億1,000万m³に達し、輸入依存度を低下させましたが、窓やドアの製造において高品質のスカンジナビア産木材の需要余地が残されています。インドは際立っており、可処分所得の上昇に伴う家具需要の急増を背景に、木材製品の輸入が20年以上にわたって伸び続け、2024年には23億USDに達しました。マレーシアのラバーウッドの供給逼迫は、樹種特有の供給ショックに対するこの地域の脆弱性を浮き彫りにしており、貿易ルートを再編する可能性のある輸出制限を求める声が上がっています。

中東は、サウジアラビアのNEOMやアラブ首長国連邦のサステイナブル・シティプロジェクトなどの大規模な都市開発を背景に、6.51%のCAGRで最も速く成長する地域として台頭しています。北米は針葉樹材輸出の数量エンジンであり続けていますが、構造的な供給制約が持続しています。カナダは、繊維不足とコスト上昇により2019年以降ブリティッシュコロンビア州の生産量が半減したにもかかわらず、依然として年間約65億USDで世界最大の製材輸出国の地位を維持しています。米国の連邦政策は、山火事リスクを低減し製材所の稼働率を高めるために国内収穫の拡大を目標としていますが、環境審査が依然として土地解放のスケジュールを遅らせています。住宅需要の回復が2027年にかけて針葉樹材の出荷量を年間2〜3%引き上げると予測されており、2024年の操業停止で打撃を受けた製材所のコミュニティにとっての部分的な救済をもたらすでしょう。

ヨーロッパの市場は、EUDRがコンプライアンス主導のプレミアムティアをもたらすにつれて変革の局面にあります。スウェーデンとフィンランドはすでにトレーサビリティプロトコルに精通しており、優位に立っている一方、東欧および東南アジアの輸出国はデューデリジェンスシステムの改善を急いでいます。このブロックは世界の製材輸出価値の56.8%を占め、旺盛な国内消費にもかかわらず純輸出国の地位を維持しています。中東のメガプロジェクトがヨーロッパおよび北米の供給への新たな需要を生み出しており、製材所が湾岸地域の開発業者との直接流通ルートを開拓する動機となっています。

最近の業界動向

- 2024年8月:カナダの鉄道停止により国境を越えた木材取引における数十億ドル規模の取引量が滞留し、鉄道に依存する製材所のサプライチェーンの脆弱性が露呈しました。

- 2024年7月:ウェアーハウザー(Weyerhaeuser)は、アラバマ州の8万4,300エーカーの木材地を2億4,400万USDで取得することに合意し、最初の10年間で年間1,250万USDのEBITDAを目標としています。

- 2024年1月:ボイズ・カスケード(Boise Cascade)は、ルイジアナ州オークデールの施設に7,500万USDを投資して拡張し、単板生産能力を30%増加させ、年間4億平方フィートに達しました。

世界の製材市場レポートの調査範囲

製材とは、丸太をさまざまな形状およびサイズに切断した木材を指します。本調査の目的上、針葉樹製材および広葉樹製材の両方を対象としています。製材市場はタイプ別(広葉樹材および針葉樹材)および地理別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。レポートには、生産分析(数量)、消費分析(金額および数量)、輸出分析(金額および数量)、輸入分析(金額および数量)、および価格トレンド分析が含まれています。レポートは、上記のすべてのセグメントについて、メートルトン単位の数量および USDの金額の両面で市場規模と予測を提供しています。

| 針葉樹材 |

| 広葉樹材 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ロシア |

| ドイツ | |

| スウェーデン | |

| フィンランド | |

| オーストリア | |

| アジア太平洋 | 中国 |

| インド | |

| ニュージーランド | |

| オーストラリア | |

| ベトナム | |

| 日本 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 中東 | トルコ |

| サウジアラビア | |

| アフリカ | エジプト |

| ナイジェリア |

| タイプ別(金額) | 針葉樹材 | |

| 広葉樹材 | ||

| 地理別(数量による生産分析、数量および金額による消費分析、金額および数量による輸入分析、金額および数量による輸出分析、および価格トレンド分析) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ロシア | |

| ドイツ | ||

| スウェーデン | ||

| フィンランド | ||

| オーストリア | ||

| アジア太平洋 | 中国 | |

| インド | ||

| ニュージーランド | ||

| オーストラリア | ||

| ベトナム | ||

| 日本 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 中東 | トルコ | |

| サウジアラビア | ||

| アフリカ | エジプト | |

| ナイジェリア | ||

レポートで回答されている主な質問

世界の製材市場の2026年における規模は?

世界の製材市場規模は、2026年に1,591.9億USDと評価されています。

2031年にかけての製材の予測成長率は?

市場は4.73%のCAGRで拡大し、2031年までに2,005.7億USDに達すると予測されています。

世界の製材需要をリードしている地域はどこですか?

アジア太平洋は、中国の膨大な消費基盤を背景に、2025年に38.55%の最大シェアを占めています。

針葉樹材と広葉樹材のどちらのセグメントが速く成長していますか?

広葉樹材は2031年にかけて5.38%のCAGRで針葉樹材を上回るペースで成長すると予測されています。

規制はヨーロッパとの製材取引にどのような影響を与えていますか?

EUDRは2025年12月から全木材製品について位置情報のトレーサビリティを義務付けており、堅固な認証システムを持つサプライヤーが優位に立ちます。

認証済み製材のプレミアムを牽引しているのは何ですか?

FSCおよびPEFCなどのトレーサビリティ基準へのコンプライアンスは、EU市場においてm³当たり25〜50USDの価格プレミアムをもたらします。

最終更新日: