プラスチックパレット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

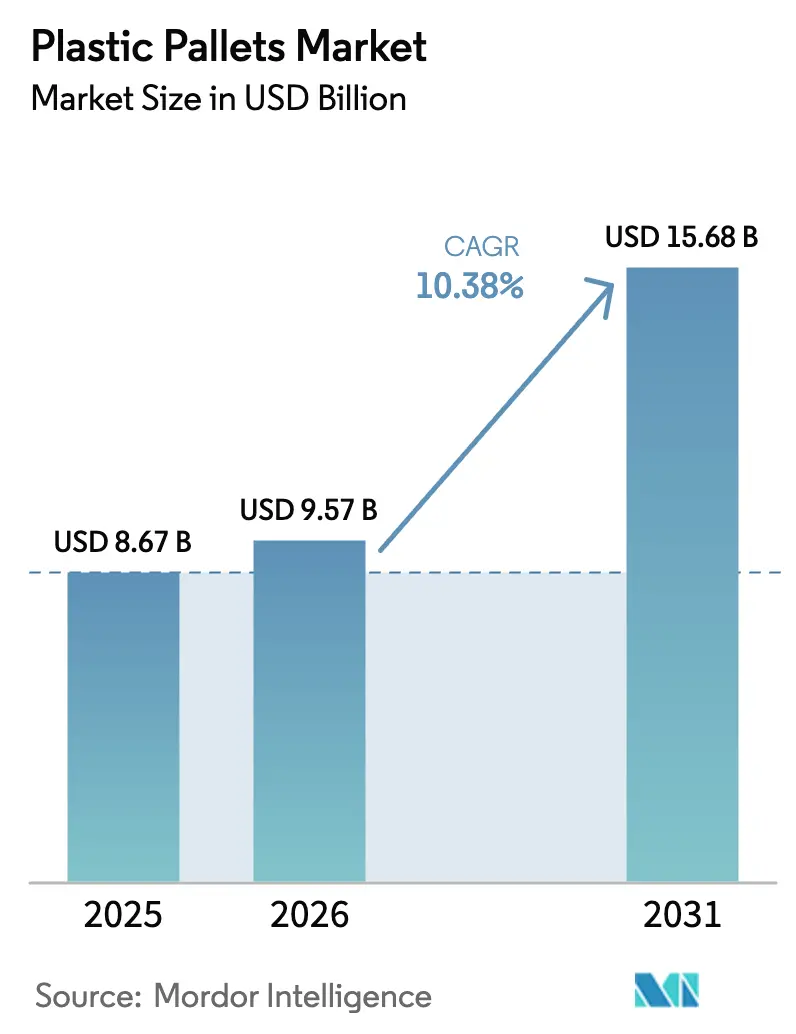

| 市場規模 (2026) | 9.57 十億米ドル |

| 市場規模 (2031) | 15.68 十億米ドル |

| 成長率 (2026 - 2031) | 10.38% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプラスチックパレット市場分析

プラスチックパレット市場規模は、2025年の86億7,000万米ドル、2026年の95億7,000万米ドルから、2031年までに156億8,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 10.38%を記録すると予測されています。未処理木材を国際貿易から排除する規制圧力の強化、寸法安定性の高いプラットフォームを必要とする自動化投資の増加、および再利用可能な資産を評価する循環経済政策が相まって、普及を加速させています。高密度ポリエチレンは2025年においても主要樹脂であり続けましたが、欧州連合が最低閾値を設定するにつれ、ブランドオーナーはリサイクルコンテンツへの転換を進めており、食品接触グレードのリサイクル原料をめぐる競争が激化しています。サードパーティ事業者がパレットの固定費を変動サービス料に転換することで荷主の総所有コストを大幅に削減するため、プーリング経済性が強化されています。同時に、小売業者はインバウンド物流と商品陳列を統合しており、倉庫から売り場へシームレスに移動できるディスプレイパレットへの需要が高まっています。

主要レポートのポイント

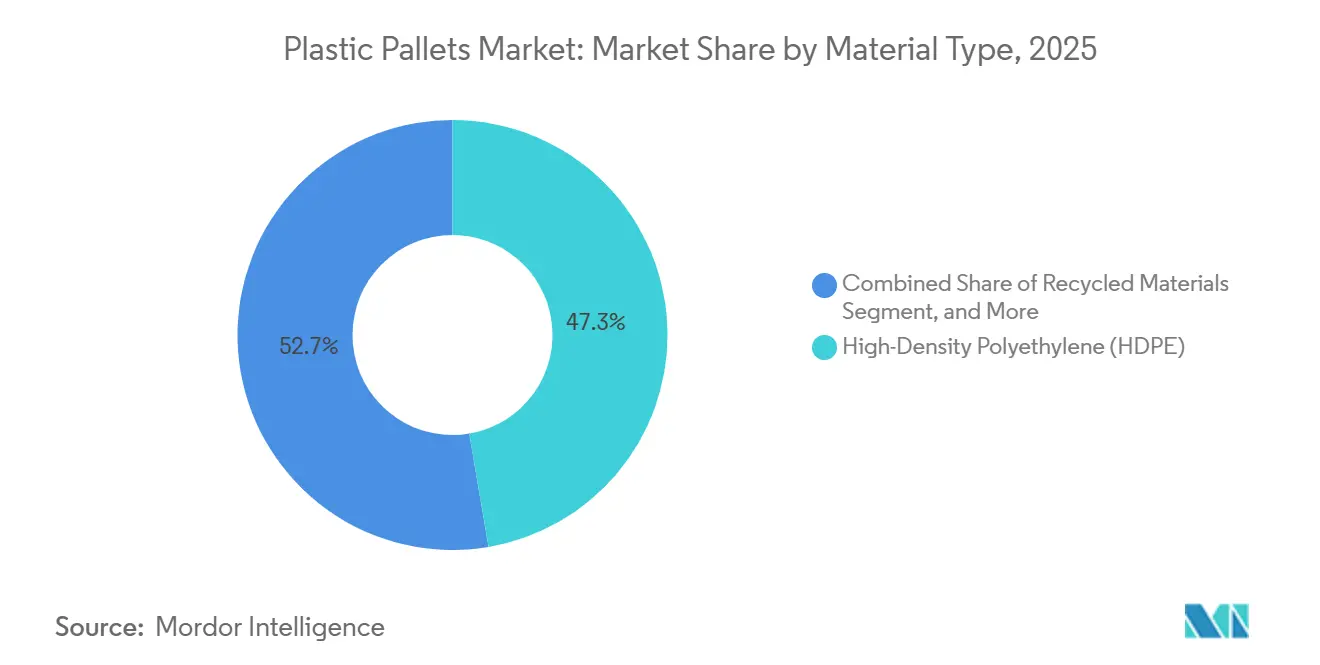

- 材料タイプ別では、高密度ポリエチレンが2025年に47.33%の収益シェアをリードし、リサイクル材料は2031年までにCAGR 10.96%で成長する軌道にあります。

- パレットタイプ別では、ラッカブル設計が2025年にプラスチックパレット市場シェアの39.53%を占め、ディスプレイおよびカスタム仕様は2031年までにCAGR 11.23%で拡大する予定です。

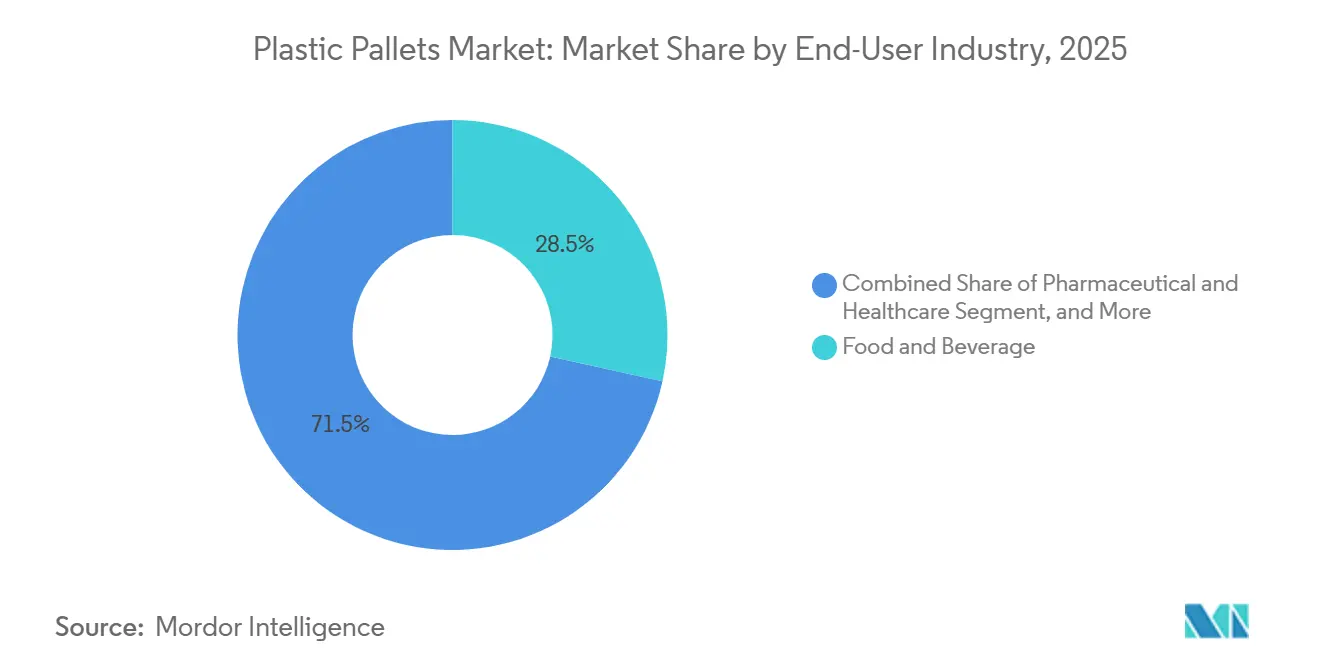

- エンドユーザー産業別では、食品・飲料が2025年の収益の28.46%を占め、製薬・ヘルスケアは2026〜2031年にCAGR 11.79%を記録すると予測されています。

- 積載能力別では、中荷重パレットが2025年のプラスチックパレット市場の43.71%を占め、軽荷重ユニットは同期間にCAGR 10.92%で成長すると予測されています。

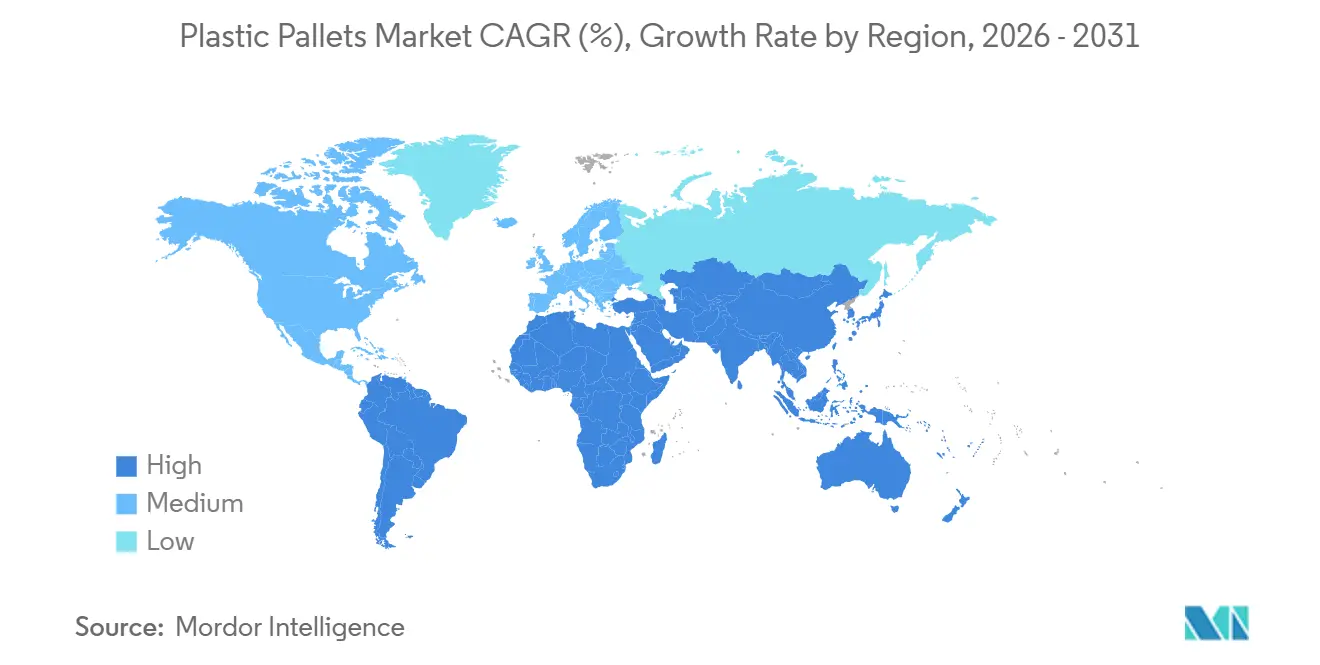

- 地域別では、アジア太平洋が2025年の世界全体の価値の38.91%を占め、中東は2031年までにCAGR 11.41%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のプラスチックパレット市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 北米および欧州の製薬コールドチェーンにおける衛生的なプラスチックパレットの採用 | +2.1% | 北米および欧州、アジア太平洋の製薬ハブへの波及 | 中期(2〜4年) |

| アジアの輸出ハブにおけるISPM-15遵守義務が木材からプラスチックへの移行を促進 | +2.4% | アジア太平洋中核部(中国、インド、ASEAN)、南米輸出回廊への波及 | 短期(2年以内) |

| 欧州における3PLの総所有コストを削減するプーリングモデル | +1.8% | 欧州および北米、オーストラリアおよびニュージーランドでの早期採用 | 中期(2〜4年) |

| 米国における寸法安定性の高いパレットを必要とする小売自動化、自動倉庫システム(AS/RS)、コンベヤシステム | +1.9% | 米国およびカナダ、欧州およびアジア太平洋の自動化クラスターへの拡大 | 長期(4年以上) |

| 欧州連合におけるリサイクル原料ベースの高密度ポリエチレンパレットへの需要を促進する循環経済目標 | +1.6% | 欧州連合、英国およびEFTA加盟国への規制的影響の拡大 | 長期(4年以上) |

| 中国における電池・化学リチウムサプライチェーンが帯電防止プラスチックパレットを優先 | +1.3% | 中国および韓国、米国および欧州の電池ギガファクトリーでの新興的関連性 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

製薬コールドチェーンにおける衛生的なプラスチックパレットの採用

製薬流通業者は現在、パレットを使い捨ての梱包材ではなく、適格化された設備として位置づけています。カナダ保健省のGUI-0069およびUSP第1079章は、清潔性とトレーサビリティの要件を正式に定めており、購買担当者を非多孔性の再利用可能なプラットフォームへと誘導しています。[1]カナダ保健省、「優良流通基準ガイドラインGUI-0069」、canada.ca 洗浄サイクルの微生物学的記録を文書化するコールドチェーンプールは、そのためスポット市場の木材を置き換えつつあります。より多くのバイオ医薬品が厳格な温度管理レーンを通過するにつれ、衝撃・振動・洗浄化学薬品下でのパレット性能を検証できるサプライヤーが複数年契約を獲得しています。この転換は、調達基準を単価から品質の総コストへとシフトさせ、未検証の木材代替品に対する参入障壁を強化しています。

アジアの輸出ハブにおけるISPM-15遵守義務

植物検疫措置に関する国際基準第15号(ISPM-15)は、輸出業者に木材梱包材の熱処理または燻蒸を義務付けていますが、プラスチックパレットはこの規則から完全に免除されています。米国および欧州連合の港湾での取り締まりにより、非準拠の貨物には高額な遅延が生じます。[2]米国農務省動植物検疫局(USDA APHIS)、「ISPM-15遵守要件」、aphis.usda.gov そのため、中国、ベトナム、インドの輸出志向型メーカーは、通関手続きを短縮し再輸出リスクを軽減するために、より高い価格にもかかわらずプラスチックへの移行を進めています。実質的な効果として、プラスチックはジャストインタイムサプライチェーンにとって物流保険として機能する貿易速度プレミアムを生み出しています。

欧州における3PLの総所有コストを削減するプーリングモデル

Brambles、Tosca、および地域の同業他社は、パレットの設備投資(CAPEX)を1回の輸送ごとの運営費(OPEX)に転換するアセットライトネットワークを運営しており、ユーザーコストを30〜40%削減し、顧客維持率を95%に高めています。[3]Brambles Limited、「2024年度年次報告書」、brambles.com ネットワーク密度と資産返却速度が収益性を支えるため、高トラフィック回廊における先行者はスケールメリットを持ち、それを複製することは困難です。プーリングプロバイダーが荷主のスコープ3報告に組み込める検証可能な炭素回避データを公表するため、ESGへの注目の高まりが価値提案を増幅させています。

米国における寸法安定性の高いパレットを必要とする小売自動化

自動倉庫システム(AS/RS)は、許容誤差2mmのパレットでのみ機能します。木材は湿気によって膨張・収縮し、詰まりを引き起こす可能性があります。2025年の業界調査では、オペレーターの89%が自動化互換性のための標準化を求めていることが判明しました。Amazonなどの早期採用者は射出成形パレットを固定化しており、数千の上流サプライヤーにとってのパス依存性を生み出しています。その波及効果は、変動しやすい木材よりも精密成形プラスチックを優先する全国的な設計標準となっています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 東南アジア新興国における中小企業の高い初期資本コスト障壁 | -1.4% | 東南アジア(ベトナム、インドネシア、フィリピン、タイ)、南アジアおよびアフリカへの波及 | 短期(2年以内) |

| アフリカおよび南米におけるパレットの大量返却のための逆物流インフラの不足 | -1.2% | アフリカ(南アフリカを除く)および南米(ブラジルおよびアルゼンチンの主要回廊を除く) | 長期(4年以上) |

| 原油価格変動に連動するバージンポリオレフィン樹脂の価格変動 | -0.9% | 国内石油化学能力を持たない輸入依存市場で特に敏感なグローバル市場 | 中期(2〜4年) |

| 建設業における重荷重ユーザーの間での広葉樹パレットと比較した積載能力の低さに対する認識 | -0.6% | 北米および欧州の建設セクター、オーストラリアおよびニュージーランドでの従来の慣行 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

東南アジア新興国における中小企業の高い初期資本コスト障壁

プラスチックパレットは同等の木材ユニットの3〜5倍のコストがかかり、薄い利益率で事業を営む小規模輸出業者にとって負担となります。この地域ではプーリングのカバレッジが不均一なため、多くの企業は自己購入を余儀なくされ、貴重な運転資本を拘束されます。再利用可能な包装のためのプーリングコンソーシアムや開発銀行からの補助金がなければ、ライフサイクルコストが高くても木材が引き続き主流となり、多数のマイクロ輸出業者の間での採用を妨げることになります。

アフリカおよび南米における逆物流インフラの不足

再利用可能なシステムは予測可能な返却に依存していますが、断片化した道路網、通関のボトルネック、低い倉庫密度が回収コストを節約額をはるかに上回る水準に押し上げています。パレットは元のプールから遠く離れた場所で使用期限を迎えることが多く、環境的・財務的メリットを無効化しています。プーリング経済性は、国境を越えた貿易協定が書類手続きを合理化し、規制の複雑さを軽減し、3PLが効率的なハブアンドスポーク回廊を構築して物流業務を最適化して初めて、規模において実現可能となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:リサイクルコンテンツがサプライ戦略を再形成

高密度ポリエチレンは2025年のプラスチックパレット市場シェアの47.33%を占め、リサイクルコンテンツ仕様は2031年までにCAGR 10.96%で拡大すると予測されています。バージン高密度ポリエチレンは、米国食品医薬品局(FDA)および欧州連合の移行限界を満たす必要がある食品・製薬荷主にとって依然として第一の選択肢ですが、欧州での循環経済規制の強化により、リサイクル原料は競争上の必須要件となっています。垂直統合型の成形業者は、バージン樹脂価格の原油連動変動からマージンを守るために、消費後樹脂の流れを確保し始めており、それらの契約はすでに過剰申し込みとなっています。韓国の長寿命研究では、バージン高密度ポリエチレンパレットが高回転プールで9.6年持続し、ポリプロピレンの3倍の耐久性を示しており、高い原料コストにもかかわらず高密度ポリエチレンの価値提案を強化しています。

リサイクルブレンドは現在、衛生基準が低く、持続可能性スコアカードが調達を左右する自動車および一般小売レーンで主流となっています。2030年の欧州連合の10%リサイクルコンテンツ期限を前に需要が急増し、食品グレードのリサイクル原料の売り手市場が形成されています。FDA 21 CFR第177条の基準に従って汚染除去を認証できる加工業者は、プレミアム価格と契約更新における優先権を獲得しています。リサイクル供給が逼迫するにつれ、バージン高密度ポリエチレンのプラスチックパレット市場は縮小するのではなく安定を維持すると予想されており、ブランドオーナーはリスクを隔離するために並行サプライチェーンに資金を投じています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

パレットタイプ別:ディスプレイ形式が店内商品陳列を活用

ラッカブルプラットフォームは、自動化倉庫における垂直保管密度を最大化することで、2025年のプラスチックパレット市場シェアの39.53%を確保しました。ネスタブルおよびスタッカブル設計は、コンテナ容積と帰り荷効率を重視する輸出回廊で強固な地位を維持していますが、小売業者が自動化互換性を優先するにつれ、そのシェアは横ばいになっています。ディスプレイおよびカスタム形式は、ディスカウンターや大型店が完全に商品陳列されたパレットをそのまま売り場に展開し、手作業による棚補充を排除するため、2031年までにCAGR 11.23%を達成する軌道にあります。

第2世代のディスプレイユニットは、インモールドグラフィックス、カラーコーディング、埋め込みRFIDを組み込み、店舗が労働力を削減しながら在庫ロスを改善できるようにしています。カスタム帯電防止バージョンは、単一の火花が熱暴走を引き起こす可能性があるリチウム電池サプライチェーンで普及しています。フルフィルメントセンターが高速コンベヤに改修されるにつれ、調達担当者は±2mmの許容誤差で製造されたラッカブルまたはスタッカブルのSKUを指定し、木材や低精度の圧縮成形品を排除しています。この仕様変更は、自動化対応パレットと汎用輸出スキッドの間に構造的な分断を固定化しています。

エンドユーザー産業別:コールドチェーンの拡大に伴い製薬が台頭

食品・飲料は2025年のセグメント収益の28.46%を占めましたが、製薬・ヘルスケア用途はCAGR 11.79%で成長すると予測されており、2031年までにプラスチックパレット市場規模を大幅に押し上げます。コールドチェーンの優良流通基準(GDP)規則は、パレットを微生物を宿すことなく洗浄化学薬品、振動、温度変化に耐えられる検証済み設備として扱います。このフレームワークは、流通業者を洗浄記録とトレーサビリティ監査を提供するプールされたプラスチックシステムへと誘導しています。

一方、化学品メーカーは耐腐食性および静電気散逸グレードを要求し、電子商取引業者は小包の割増料金を削減する軽量ユニットを求めています。重い静荷重に対する自動車需要は、電気自動車のバッテリーモジュールが単純な強度よりも帯電防止面を必要とするため、横ばいになっています。すべての業種に共通するのは、使い捨て梱包材からHACCP、BRC、GDP監査要件を満たすデータリッチな資産への転換であり、低規制の建設現場を除いて木材の関連性は着実に低下しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

積載能力別:軽荷重ユニットが電子商取引の速度から恩恵を受ける

中荷重パレットは2025年収益の43.71%を占め、食料品および一般商品の荷重は通常500kgから1,200kgの範囲に収まります。軽荷重形式は、作業者の人間工学と速度が静的強度を上回る小包ハブおよびマイクロフルフィルメントセンターに牽引され、CAGR 10.92%で成長すると予想されています。高荷重プラスチック品種はISO 8611ラッキングテストで広葉樹に匹敵しますが、安価な木材に慣れた建設業の購買担当者の間では依然として懐疑的な見方があります。

24時間稼働の仕分けラインを運営する電子商取引事業者は、作業者が素早く移動できる軽量プラットフォームを重視し、各ピッキングの時間を短縮しています。中荷重ユニットは、複数SKUのパレットを8メートルの高さまで変形なくラッキングする食品チェーンの主力として残っています。高荷重品種は、危険物荷主が耐腐食性と静電気制御を必要とする場合に採用されますが、量はニッチです。この進化する組み合わせは、プラスチックの脆弱性に対する認識が工学的証明によって徐々に払拭されても、成長が重量スペクトルの低い方に集中することを示唆しています。

地域分析

アジア太平洋は2025年の世界全体の価値の38.91%を占め、最大のプラスチックパレット市場となっています。中国、インド、ASEANの輸出メーカーは、ISPM-15処理を回避して通関遅延と再輸出リスクを削減するプラスチックユニットを好んでいます。インドのプラスチックセクターは2030年までに445億9,000万米ドルを目標としており、国内需要が輸出および国内輸送の両方でパレット購入を増加させています。中国はプラスチック包装の最大の生産国・輸出国であり続けており、その結果生じる物流フローが高いパレット回転率を維持し、耐久性の高い高密度ポリエチレン設計に有利に働いています。これらのダイナミクスが相まって、地域のプラスチックパレット市場規模は2031年まで着実に拡大しています。

北米と欧州は成熟した第2層を形成しています。米国の小売業者は、精密成形ユニットのみを受け入れるAS/RS設備を備えた新しいフルフィルメントセンターを整備しており、安定した交換サイクルと活発なプーリング活動を確保しています。欧州連合の包装・包装廃棄物規制は、複数回使用の需要を保証し、回収プログラムを加速させる再利用目標を定めています。プーリング事業者は両地域にわたって密な回収ネットワークを維持し、空走行を削減して荷主に30〜40%のコスト削減を支援しています。安定した逆物流インフラがパレット損失率を低く保ち、予測可能な資産寿命を支えています。

中東は、サウジビジョン2030が大規模プロジェクトの倉庫を建設し、アラブ首長国連邦の製薬輸入がコールドチェーンレーンを拡大するにつれ、2031年までに最速の地域CAGRとなる11.41%を記録すると予測されています。南米は、ブラジルとアルゼンチンが限定的なプーリング回廊を支援する一方、アンデス市場には経済的な回収に必要な倉庫密度が不足しているため、まちまちの進展を示しています。アフリカの大部分は、パレットを端点に滞留させ再利用経済性を阻害する断片化した道路システムによって依然として制約されています。国境を越えた貿易協定が書類手続きを合理化し、道路状況が改善されるまで、それらの地域では木材プラットフォームが主流であり続けるでしょう。したがって、地域の成長見通しはインフラ成熟度に沿って二極化しています。

競合環境

この業界は中程度に集中しており、上位5社が収益の約45%を占め、市場集中スコアは6となっています。Bramblesは3億7,600万枚のパレットを流通させ、荷主コストを最大40%削減する継続的なサービス料を誇っています。Toscaは99%の資産回収率を報告し、小売業者の衛生監査に沿った閉ループコンテナ洗浄を強調しています。Loscamはアジア太平洋のプーリングを支配し、CABKAとSchoeller Alibertはリサイクルへの垂直統合を活用してバージン樹脂の価格変動をヘッジしています。これらのリーダーは、ネットワーク密度と独自のデータ分析に依存して返却速度と資産メンテナンスを最適化しています。

インドと中国の地域成形業者は主に初期価格で競争し、ニッチセクター向けにカスタム寸法とカラーコードユニットを提供しています。しかし、限られた回収フットプリントにより、完全なプーリングではなく一方向販売に限定されています。電池・化学品荷主は帯電防止および耐腐食グレードに引き寄せられており、このニッチは高密度ポリエチレンブレンドにカーボンパウダーやガラス繊維を埋め込む専門企業が担っています。カナダおよびメキシコのコンバーターは、米国の流通ハブへの近接性から恩恵を受け、AS/RSの許容誤差ウィンドウを満たす精密成形パレットを供給できます。欧州のプレーヤーはRFIDタグとIoTセンサーをバンドルして、GFSIおよびGDP監査に合格するトレーサブルな資産を作成することが増えています。

競争優位性は成形能力からサービスの高度化へとシフトしています。資産の所在地、洗浄履歴、炭素回避データを保証できるプロバイダーが、多国籍小売業者や製薬大手との長期契約を獲得しています。ブロックチェーンのパイロットは現在、各パレットの輸送履歴を分析証明書および衛生記録に結びつけ、プレミアム価格を実現しています。±2mmの許容誤差を持つ自動化対応設計は、トップクラスのプールと汎用品販売業者の差をさらに広げています。循環経済規則がリサイクルコンテンツの義務を強化するにつれ、統合リサイクル業者は後発参入者が複製するのにコストがかかる調達上の優位性を持っています。

プラスチックパレット業界のリーダー企業

Brambles Limited

CABKA Group GmbH

Rehrig Pacific Company

Tosca Services, LLC

Loscam International Holdings

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Bramblesは、スコープ3排出量の削減と石油由来原料からの多様化を目指し、バイオベースのパレット樹脂のフィールドトライアルを開始しました。

- 2026年1月:Bramblesは上半期収益31億米ドル(前年比5%増)を発表し、植物由来パレットのパイロットを開始しました。

- 2025年5月:Supply Chain 24/7が2025年パレット業界調査を発表し、プラスチックパレットの採用率28%および荷主の89%が自動化互換仕様を求めていることを確認しました。

- 2025年4月:世界銀行の商品市場見通しは、2025年のブレント原油を1バレルあたり64米ドルと予測し、パレット製造全体のバージンポリオレフィン樹脂コストの見通しを示しました。

世界のプラスチックパレット市場レポートの範囲

プラスチックパレット市場レポートは、材料タイプ(高密度ポリエチレン、ポリプロピレン、リサイクル材料)、パレットタイプ(ネスタブル、ラッカブル、スタッカブル、ディスプレイ/カスタム)、エンドユーザー産業(食品・飲料、化学、製薬・ヘルスケア、小売・電子商取引、物流・倉庫、自動車、その他のエンドユーザー産業)、積載能力(軽荷重パレット、中荷重パレット、重荷重パレット)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 高密度ポリエチレン |

| ポリプロピレン |

| リサイクル材料 |

| ネスタブル |

| ラッカブル |

| スタッカブル |

| ディスプレイ/カスタム |

| 食品・飲料 |

| 化学 |

| 製薬・ヘルスケア |

| 小売・電子商取引 |

| 物流・倉庫 |

| 自動車 |

| その他のエンドユーザー産業 |

| 軽荷重パレット |

| 中荷重パレット |

| 重荷重パレット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 材料タイプ別 | 高密度ポリエチレン | ||

| ポリプロピレン | |||

| リサイクル材料 | |||

| パレットタイプ別 | ネスタブル | ||

| ラッカブル | |||

| スタッカブル | |||

| ディスプレイ/カスタム | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| 化学 | |||

| 製薬・ヘルスケア | |||

| 小売・電子商取引 | |||

| 物流・倉庫 | |||

| 自動車 | |||

| その他のエンドユーザー産業 | |||

| 積載能力別 | 軽荷重パレット | ||

| 中荷重パレット | |||

| 重荷重パレット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

プラスチックパレット市場は2031年までにどの程度の規模になりますか?

2026年から2031年にかけてCAGR 10.38%で成長し、156億8,000万米ドルに達すると予測されています。

最も急速に拡大しているパレットタイプはどれですか?

ディスプレイおよびカスタム構成は、小売業者が商品陳列と物流を統合するにつれ、CAGR 11.23%を記録すると予測されています。

製薬荷主がプラスチックに切り替える理由は何ですか?

コールドチェーンの優良流通基準(GDP)ガイドラインは、清潔で追跡可能なプラットフォームを必要とし、プラスチックはそれらの衛生・検証ニーズを木材よりも優れた形で満たしています。

アフリカおよび南米での採用を制限する要因は何ですか?

逆物流インフラが希薄なため、パレットの回収コストが高く、プーリングの価値提案が損なわれています。

プーリングサービスはどのようにコストを削減しますか?

プロバイダーはパレットの資本を多くの輸送と顧客に分散させ、固定購入コストを変動手数料に転換することで、総所有コストを30〜40%削減します。

2031年まで最も急速に成長する地域はどこですか?

中東はサウジビジョン2030の下での大規模物流投資に支えられ、CAGR 11.41%で拡大する見込みです。

最終更新日: