航空拡張現実・仮想現実市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

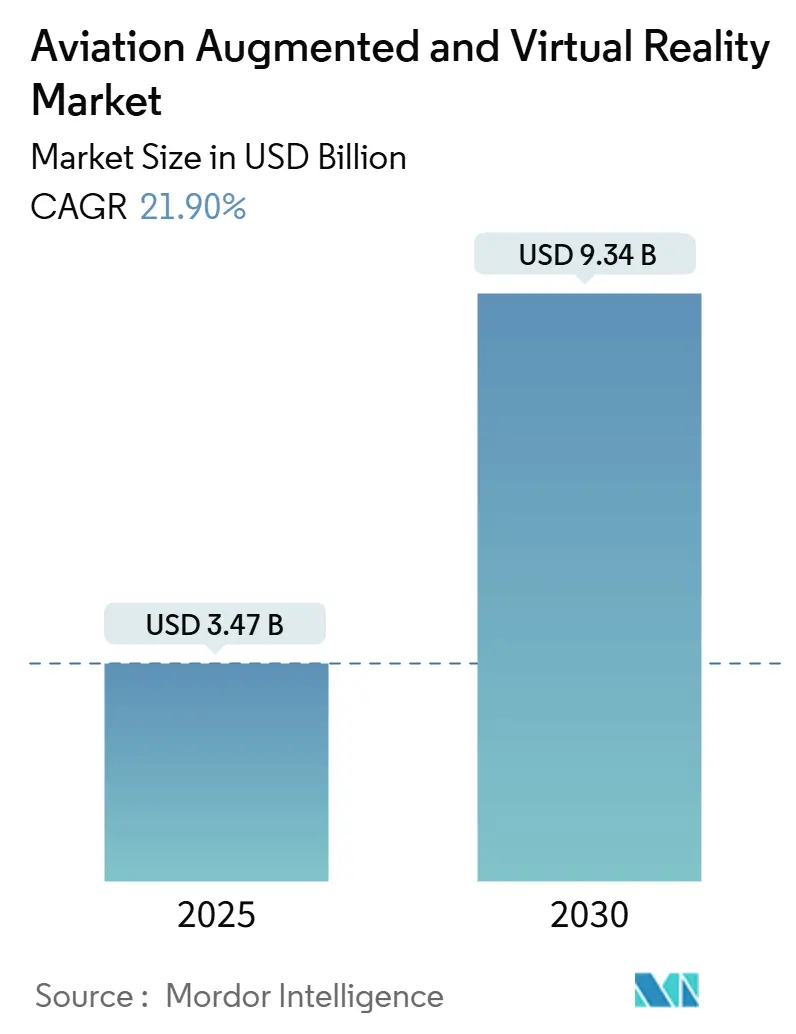

| 市場規模 (2025) | 3.47 十億米ドル |

| 市場規模 (2030) | 9.34 十億米ドル |

| 成長率 (2025 - 2030) | 21.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空拡張現実・仮想現実市場分析

航空拡張現実・仮想現実(AR/VR)市場規模は2025年に米ドル34億7,000万となり、2030年までに米ドル93億4,000万に達すると予測されており、CAGRは21.90%を反映しています。没入型パイロット訓練ソリューションへの旺盛な需要、拡張現実シミュレーターに対する規制上の受容の高まり、整備および客室乗務員教育における複合現実のユースケースが普及を加速させています。ハードウェア価格は低下しており、空港での5G接続は不足しており、機内エンターテインメントの差別化に向けた航空会社の取り組みがさらに対象市場を拡大しています。同時に、高額な初期ヘッドセットコストやシミュレーター酔いなどのヒューマンファクターに関する懸念が近期の普及を抑制していますが、技術の忠実度が向上するにつれて緩和されると予想されます。競争環境は中程度の分散状態にあり、航空宇宙OEMが技術大手および専門スタートアップと提携して航空特有の認証要件に対応しています。

主要レポートのポイント

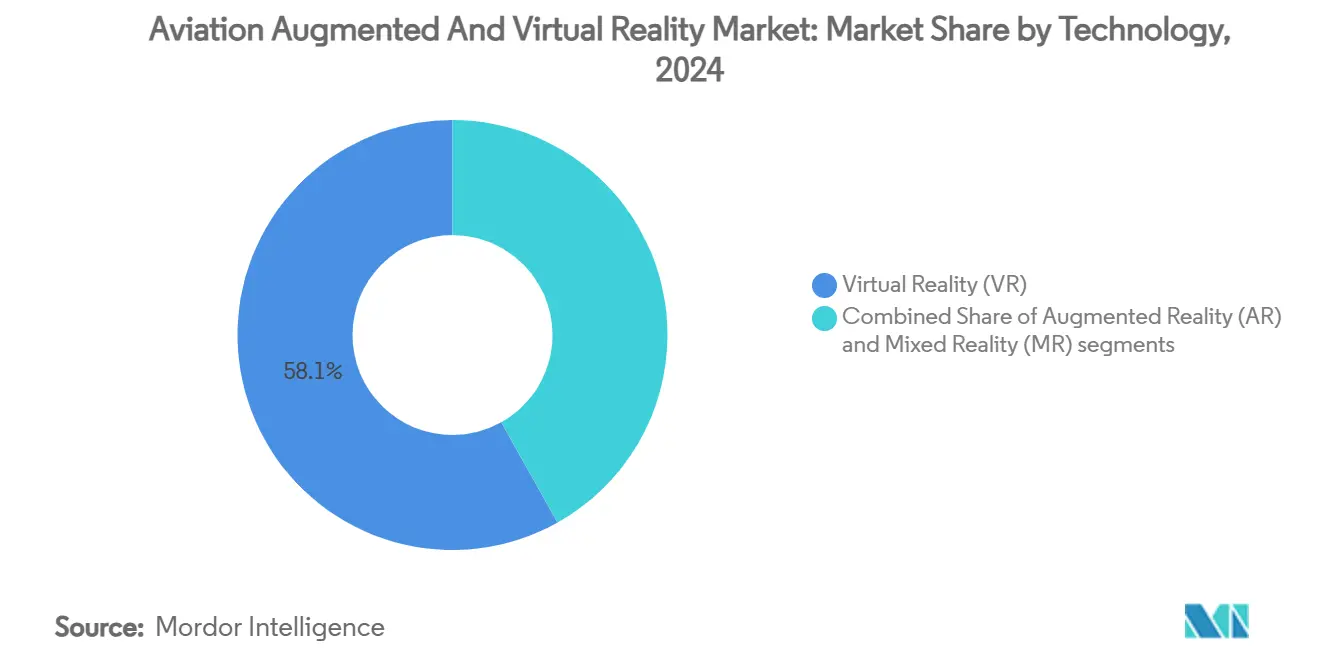

- 技術別では、仮想現実が2024年の航空AR/VR市場シェアの58.12%をリードし、複合現実は2030年までにCAGR 22.10%で成長すると予測されています。

- コンポーネント別では、ハードウェアが2024年の航空AR/VR市場規模の47.25%のシェアを占め、サービスは2030年までにCAGR 23.32%で拡大すると予測されています。

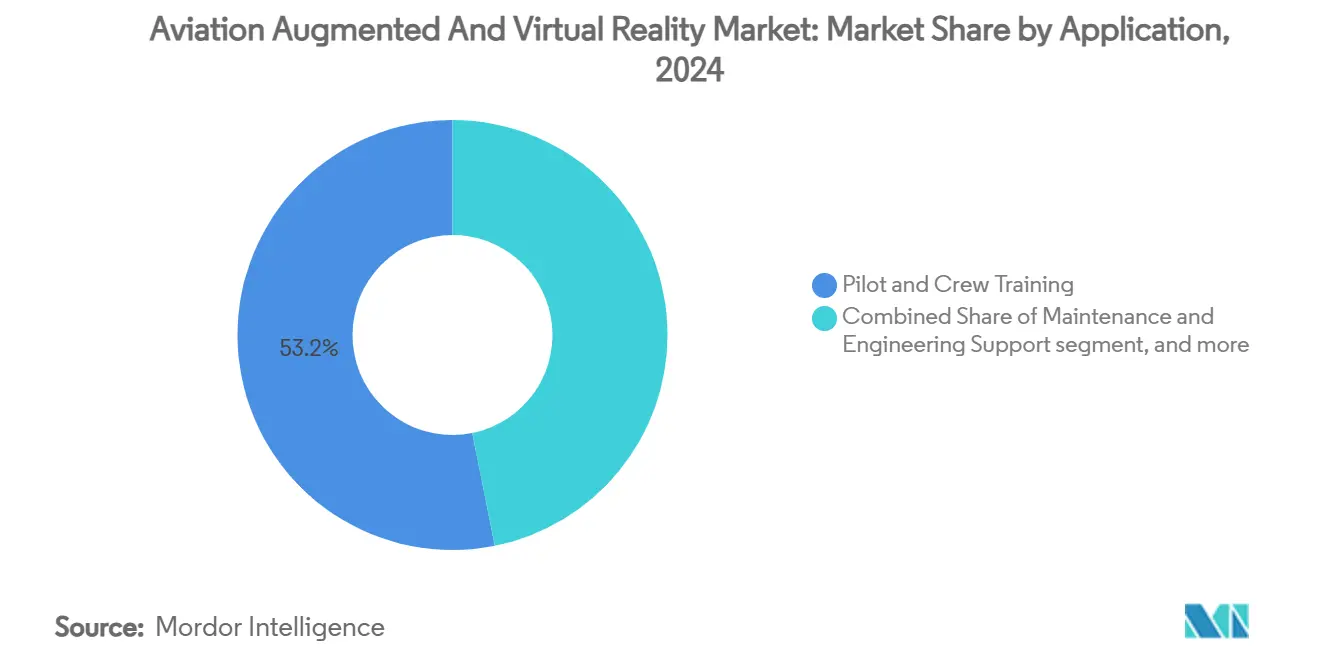

- アプリケーション別では、パイロット・乗務員訓練が2024年の航空AR/VR市場規模の53.15%のシェアを占め、機内旅客エンターテインメントは2030年までにCAGR 22.13%で成長すると予測されています。

- エンドユーザー別では、航空会社が2024年の航空AR/VR市場シェアの49.18%を保有し、空港当局は2024年から2030年にかけてCAGR 23.25%と最高の成長率を示すと予測されています。

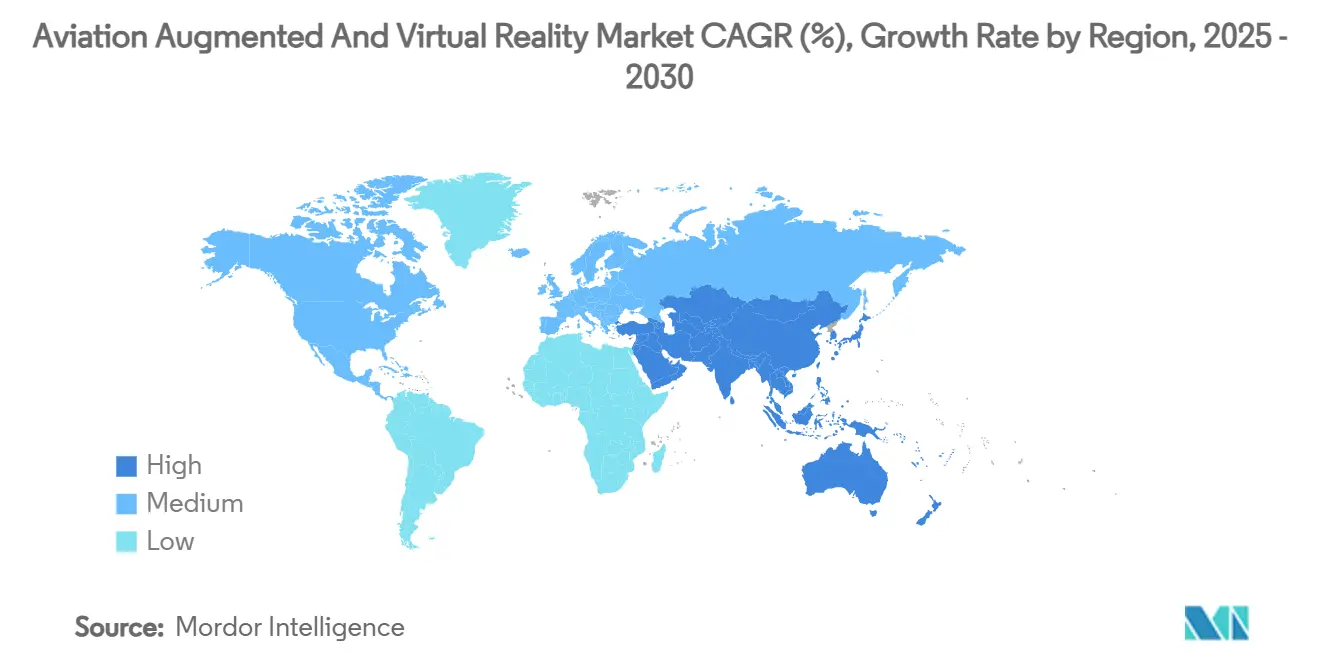

- 地域別では、北米が2024年に39.19%のシェアでリードし、アジア太平洋地域は2025年から2030年にかけてCAGR 24.22%で最速の成長を示すと予測されています。

世界の航空拡張現実・仮想現実市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 没入型パイロット訓練ソリューションへの旺盛な需要 | +6.2% | 世界全体;北米・アジア太平洋が高い注目 | 中期(2〜4年) |

| 完成品メーカー(OEM)によるVR活用の整備コスト削減義務化 | +4.8% | 欧州、北米 | 長期(4年以上) |

| 反復訓練向け拡張現実シミュレーターの規制上の受容 | +5.1% | 北米、欧州 | 短期(2年以内) |

| 6自由度客室乗務員安全訓練の拡大 | +2.3% | 世界全体;プレミアムキャリアが早期採用 | 中期(2〜4年) |

| リアルタイムMROドキュメント向けエッジベースAR | +3.2% | 世界の先進市場 | 長期(4年以上) |

| メタバース型協調航空機設計レビュー | +1.8% | 北米・欧州からアジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

没入型パイロット訓練ソリューションへの旺盛な需要

航空業界はコスト削減とリスク排除を目的として、パイロット訓練にARおよびVR技術を採用しています。The Boeing Companyは2044年までに240万人の新たな航空専門家を必要とし、既存のシミュレーター容量に負荷をかけることになります。[1]Boeing、「240万人の航空専門家に対するグローバル需要」、boeing.com 仮想現実システムは航空機の燃料費および整備費を排除することで訓練コストを最大40%削減できます。CAEのApple Vision Proアプリケーションは準備時間を25%短縮し、米国空軍はVR導入により年間3億5,000万米ドルの節約を試算しています。[2]CAE、「Apple Vision Proによる没入型パイロット訓練」、cae.com Alaska Airlinesなどの航空会社は、教室時間と施設のフットプリントを縮小するためにフルモーションVR 737シミュレーターを検証しました。これらの技術は模擬コックピットと三次元環境を構築し、燃料や空域を必要とせずにリアルなシナリオベースの訓練を提供します。航空会社および軍事オペレーターは、訓練費用を削減しながらパイロットの準備態勢を向上させるためにAR/VRソリューションを導入しています。

OEMによるVR活用の整備コスト削減義務化

航空機メーカーはライフサイクルコストの低減と航空機のダウンタイム削減を目的として、整備訓練にVRを活用する取り組みを強化しています。VRにより技術者はシミュレーション環境で複雑な手順を練習でき、航空機への物理的なアクセスを必要とせずに精度と安全性を向上させることができます。整備費は航空会社の運営費の10〜15%を占めており、ARベースの手順に対するOEMの要件を動機付けています。The Boeing CompanyのATOMトライアルはC-17航空機の取り付け速度を30%向上させました。AirbusはMicrosoft HoloLensの統合を通じて複合現実の展開により設計検証時間を80%短縮し、組み立てを30%加速させました。[3]Microsoft、「Airbus複合現実統合」、microsoft.com 義務化主導のプログラムは長期サポート契約にAR/VR条項を組み込み、コンプライアンスを重要な購買基準としています。このアプローチにより航空会社は整備ミスを最小化し、世界規模で一貫したプロトコルを実施し、技術者をより効率的に訓練することができます。メーカーによるVR訓練の採用はデジタルトランスフォーメーションの取り組みを支援し、運用効率を向上させ、コストを削減し、規制要件を満たします。

拡張現実シミュレーターの規制上の受容

世界中の航空規制当局は現在、ARおよびVRプラットフォームを含む拡張現実(XR)シミュレーターをパイロットおよび乗務員の認定訓練ツールとして受け入れています。この規制上の認定により、オペレーターは従来のフライト訓練時間をXRベースのシミュレーションに置き換えることができます。ヘッドマウントディスプレイに関するEASAの特別条件およびFAAのパフォーマンスベースのPart 60更新により、公式訓練時間へのXRデバイスの使用が認められています。Varjo Technologies Oyは最初のEASA認定複合現実シミュレーターを取得し、レイテンシーと解像度の忠実度に関するベンチマークを設定しました。eVTOL航空機をカバーする新しい動力揚力規則は、飛行包絡線が流動的なままであるため、XR手法をさらに有利にしています。この承認により商業および軍事航空分野でのXR採用が増加し、コストを削減し、安全性を向上させ、規制監督下での手順の仮想評価を可能にする標準化された訓練ソリューションが提供されています。

6自由度客室乗務員安全訓練の拡大

航空会社は高度な6自由度(6-DoF)客室乗務員安全シミュレーションを導入することで訓練プログラムを強化しています。これらのシミュレーションはモーションプラットフォームとXR環境を使用して精密な仮想航空機客室を構築し、乗務員が避難、火災対応、減圧シナリオなどの緊急手順を練習します。Lufthansa Aviation Trainingは年間20,000回のVRセッションを実施し、Apple Vision Proのシナリオとダイナミックモーションプラットフォームを組み合わせています。航空会社は緊急対応において40%の自信向上と25%の迅速な認定サイクルを報告しています。パンデミック中に採用されたIATA RampVRツールは、同じモデルをランプ作業員と手荷物チームにも拡張しています。リアルな訓練環境は緊急対応時間、チームの連携、重要な意思決定能力を向上させます。この仮想アプローチは物理的な航空機モックアップの必要性を減らし、航空会社が複数の場所でコスト効率よく標準化された訓練を提供できるようにします。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高額な初期ハードウェア設備投資 | −3.8% | 世界全体;小規模オペレーターが最も影響を受ける | 短期(2年以内) |

| ヒューマンファクターの問題:シミュレーター酔いと眼精疲労 | −2.1% | 世界全体;集中的なプログラムが影響を受ける | 中期(2〜4年) |

| 接続型ヘッドセットのサイバーセキュリティリスク | −1.9% | 世界全体;防衛ユーザーが高い懸念 | 長期(4年以上) |

| 機材間でのコンテンツ標準化の不足 | −2.7% | 世界全体;複数機材を運用する航空会社が最も影響を受ける | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高額な初期ハードウェア設備投資

ヘッドセット、モーションプラットフォーム、空間トラッキングシステムを含むAR/VR機器に必要な多額の初期投資は、航空訓練における採用の重大な障壁となっています。航空会社と訓練センターは予算上の制約に直面しており、長期的な投資収益率の可能性があるにもかかわらず、大規模な設備投資を正当化することが困難です。エンタープライズグレードのヘッドセットは米ドル3,000〜5,000の範囲であり、完全な設置は米ドル50,000を超え、カスタムARソフトウェアは米ドル250,000を超えることがあります。[4]DesignRush、「拡張現実の価格設定」、designrush.com 小規模な地域航空会社は同等の資本準備金を持たず、明確なROIがあるにもかかわらず展開が遅れています。これらのコスト上の制約は特に新興市場の小規模航空会社やオペレーターに影響を与え、航空業界全体での没入型訓練システムの広範な導入を制限しています。

ヒューマンファクターの問題:シミュレーター酔いと眼精疲労

技術的な改善にもかかわらず、AR/VRシステムはシミュレーター酔い、眼精疲労、認知過負荷などの生理的課題に直面しています。ユーザーは特にモーション集約型の航空シミュレーションにおいて、長時間のヘッドセット使用中に方向感覚の喪失や吐き気を経験します。訓練生の50%以上が初期VRセッション中に吐き気または視覚障害を報告しており、暴露時間はおよそ30分に制限されています。高忠実度の光学系と適応型モーションアルゴリズムが症状の緩和を続けていますが、規制当局は厳格な監視を維持しています。これらの身体的制限は訓練の質に影響を与え、練習時間を短縮し、追加の調整期間を必要とするため、時間的制約のある航空訓練の採用に影響を与えています。これらの生理的問題の解決は、ユーザーの健康と効果的な学習成果のために不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:複合現実が勢いを増す

仮想現実は2024年の収益の58.12%を維持しており、確立された規制上の地位とパイロット訓練における実績を裏付けています。航空AR/VR市場規模における複合現実は、オペレーターが整備とライブフライトサポートのためにコンテキスト対応オーバーレイを求めるにつれて、CAGR 22.10%で拡大すると予測されています。航空機センサーとヘッドセット間の双方向データストリームにより現場でのトラブルシューティングが可能となり、日光下でも読み取り可能なウェーブガイド光学系が従来の使いやすさのギャップに対処しています。複合現実の早期採用者は翼組み立て検査において30%の効率向上を示しており、セグメントの運用上の価値を実証しています。ハードウェアメーカーは航空認証に合わせてロードマップを調整しています。Varjo Technologies OyのXR-4ヘッドセットはフライトデッキ専用レンズを搭載して出荷されており、Distance Technologiesはフロントガラス統合型ホログラフィックディスプレイを開発しています。最初のEASA認定複合現実シミュレーターを含む規制上のマイルストーンが認証上のハードルに対する懸念を軽減し、航空会社パイロット間でのより広い受容を促進しています。その結果、純粋なVR既存企業がARスペシャリストと提携してブレンドソリューションを提供するエコシステムシフトが生まれています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

コンポーネント別:サービスが経済性を変革

ハードウェアは2024年の収益の47.25%を占め、ヘッドセットとモーションプラットフォームへの投資サイクルを反映しています。しかし、サブスクリプションベースの訓練、コンテンツ更新、クラウド分析が支持を得るにつれて、サービスは最も急峻なCAGR 23.32%を示しています。航空会社はコストを分散させカリキュラムを常に最新の状態に保つ運用費用モデルを好みます。CAEのグローバルネットワークはこの転換を体現しており、同社はラスベガスとサバンナに新センターを開設してヘッドセットに依存しないコースウェアをオンデマンドで提供しています。[5]Aerospace and Defense Review、「航空訓練の未来」、aerospacedefensereview.com ベンダーはヘッドセットレンタル、ソフトウェアアップデート、パフォーマンス分析を複数年契約にバンドルし、資産の陳腐化を制限しています。クラウドネイティブのオーサリングツールにより、インストラクターはレッスンのバリアントを迅速にカスタマイズでき、認証後の機材タイプの追加を加速させています。5Gとエッジコンピューティングの融合がさらにハードウェアからマネージドサービスへと価値をシフトさせ、継続的収益の持続性を支えています。

アプリケーション別:エンターテインメントが機内体験を再定義

パイロット・乗務員訓練は義務付けられた習熟度基準と確立されたROIにより2024年の支出の53.15%を占めました。しかし、機内旅客エンターテインメントは航空会社がプレミアムキャビンの差別化を求めるにつれてCAGR 22.13%で成長しています。顧客からの好意的なフィードバックを受けて、LufthansaとMetaはQuest 3のトライアルを追加路線に拡大し、ヘッドセットベースのIFEの主流受容を示しました。整備乗務員はARオーバーレイを活用して配線ハーネスの取り付けエラーを削減し、客室乗務員訓練は6自由度プラットフォームを活用してリアルな消火訓練を行っています。空港はARウェイファインディングと手荷物物流を探求し、MRO施設はヘッドセットガイドによるトルク検証を統合しています。各ユースケースが訓練時間を超えてプラットフォームの活用を広げる好循環を生み出しています。

エンドユーザー別:空港当局がデジタル化を加速

航空会社は安全性、コスト、旅客体験の直接的な向上により2024年の需要の49.18%を支配しました。しかし、空港当局はデジタルツインとARダッシュボードを使用してゲート割り当てと人流を最適化し、CAGR 23.25%の軌道にあります。ハマド国際空港の没入型コントロールセンターは、ヘッドセットを装着したスタッフがリアルタイムの旅客密度と資産状況を可視化し、対応時間を改善する方法を示しています。MROプロバイダーは電子タスクカードにARを組み込んで規制上のトレーサビリティ要件を満たし、航空機OEMは販売キャンペーン中のヘッドセットガイドによる顧客デモンストレーションを統合しています。防衛アカデミーは、新しいFAA動力揚力規則が新しいカリキュラム形式を求める中、回転翼および動力揚力プラットフォーム向けのVRシラバスの拡大を続けています。

地域分析

北米は2024年の収益の39.19%を占め、大規模な防衛予算、成熟したシミュレーターインフラ、複合現実訓練を正当化するFAAの積極的なガイダンスによって牽引されています。この地域のAR/VR市場規模は、HoloLens整備プログラムを通じて航空機のダウンタイムを二桁台削減することを実証したThe Boeing CompanyとMicrosoft Corporationのようなパートナーシップから恩恵を受けています。ベンチャーキャピタルが新興ヘッドセット企業を支援し、組合員の人件費が教室時間削減のための技術採用を強化しています。

アジア太平洋地域はCAGR 24.22%で成長すると予測されており、急速な機材拡大と2043年までに19,500機の新型航空機が必要とされる地域の見通しを反映しています。中国の航空サービス市場は2024年の米ドル230億から2043年までに米ドル610億に成長すると予測されており、整備サービスが最大のシェアを占めると予想されています。北京大興空港のような空港は5G対応ARの顔認証ゲートを展開して搭乗時間を短縮しており、没入型ワークフローに向けたエコシステムの準備が整っていることを示しています。

欧州はEASAの明確な特別条件フレームワークと設計検証時間を80%削減したと報告するAirbusの複合現実生産ラインに支えられてバランスの取れた成長を維持しています。Lufthansaの年間20,000回のVRセッションは航空会社プログラムの成熟度を示しており、フランスとドイツのOEMサプライヤークラスターはメタバース設計レビューをテストしています。中東・アフリカの採用はまだ初期段階ですが、ハブの近代化によって加速されており、ハマド国際空港のデジタルツインが早期のROIを証明し、地域の同業者を引き付けています。

競争環境

航空AR/VR産業は中程度の分散状態を示しています。The Boeing Company、Airbus SE、CAE Inc.などの航空宇宙大手は深い専門知識を活用し、Microsoft CorporationやMagic Leap, Inc.などの技術大手は高度な光学系とクラウドスタックを提供しています。Varjo Technologies Oy、SimX, Inc.、Vrgineers, Inc.などのニッチプレーヤーは航空特有のヘッドセットとシミュレーターに集中しています。パートナーシップが市場参入戦略を支配しており、例えばCAE Inc.は先進エアモビリティOEMとeVTOL訓練のために提携し、The Boeing CompanyはMicrosoft Corporationと複合現実整備で協力しています。

競争は基本的なヘッドセット仕様よりも、規制上の認証、シミュレーター酔いの軽減、コンテンツパイプラインの開放性にますます集中しています。空港グランドハンドリング自動化と機材全体のコンテンツ標準化においてホワイトスペースの機会が残っています。知的財産の深さと認証実績が新規純粋参入者を阻む重要な参入障壁となっています。

航空拡張現実・仮想現実産業リーダー

CAE Inc.

The Boeing Company

Airbus SE

Microsoft Corporation

Honeywell International, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:APEX FTE EMEAにおいて、航空会社はXRとAIを採用して訓練と旅客体験を近代化するよう促され、FTE Globalでの展開が継続されました。

- 2025年4月:ビジネスクラスでの試験が成功した後、LufthansaとMetaはQuest 3の機内エンターテインメントプログラムを拡大しました。

- 2025年1月:CAEとVertical Aerospaceは複合現実シミュレーターを使用したグローバルeVTOLパイロット訓練アライアンスを結成しました。

- 2024年12月:Vertex Solutions、Varjo Technologies Oy、AechelonがVRフライトシミュレーション標準を再定義するFAA契約を受注しました。

- 2024年10月:CAEは最初のApple Vision Pro没入型パイロット訓練アプリケーションを発表しました。

世界の航空拡張現実・仮想現実市場レポートの調査範囲

| 拡張現実(AR) |

| 仮想現実(VR) |

| 複合現実(MR) |

| ハードウェア |

| ソフトウェア |

| サービス |

| パイロット・乗務員訓練 |

| 整備・エンジニアリングサポート |

| 客室乗務員・安全訓練 |

| 機内旅客エンターテインメント |

| 空港運営・グランドハンドリング |

| 航空会社 |

| MROプロバイダー |

| 航空機OEM |

| 空港当局 |

| 防衛アカデミー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 技術別 | 拡張現実(AR) | ||

| 仮想現実(VR) | |||

| 複合現実(MR) | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| アプリケーション別 | パイロット・乗務員訓練 | ||

| 整備・エンジニアリングサポート | |||

| 客室乗務員・安全訓練 | |||

| 機内旅客エンターテインメント | |||

| 空港運営・グランドハンドリング | |||

| エンドユーザー別 | 航空会社 | ||

| MROプロバイダー | |||

| 航空機OEM | |||

| 空港当局 | |||

| 防衛アカデミー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年の航空拡張現実・仮想現実市場の規模はどのくらいですか?

航空拡張現実・仮想現実(AR/VR)市場規模は2025年に米ドル34億7,000万です。

最も成長が速い技術セグメントはどれですか?

複合現実(MR)は仮想・物理の二重オーバーレイの利点により、2030年までにCAGR 22.10%で拡大すると予測されています。

航空会社がAR/VR訓練に投資する理由は何ですか?

航空会社は訓練コストを最大40%削減し、2044年までに240万人の専門家が不足すると予測されるパイロット不足に対応することを目指しています。

空港当局がAR/VRを採用する理由は何ですか?

デジタルツインとARダッシュボードを使用して旅客の流れと運営を管理しており、セグメントのCAGR 23.25%を支えています。

より広い採用に対する主な抑制要因は何ですか?

高額な初期ハードウェアとコンテンツコストが小規模オペレーターの近期の購入可能性を低下させています。

2030年までに最も成長が速い地域はどこですか?

アジア太平洋地域は機材拡大と大規模インフラ投資に牽引されてCAGR 24.22%でリードしています。

最終更新日: